Größe und Marktanteil des US-amerikanischen Faltkartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

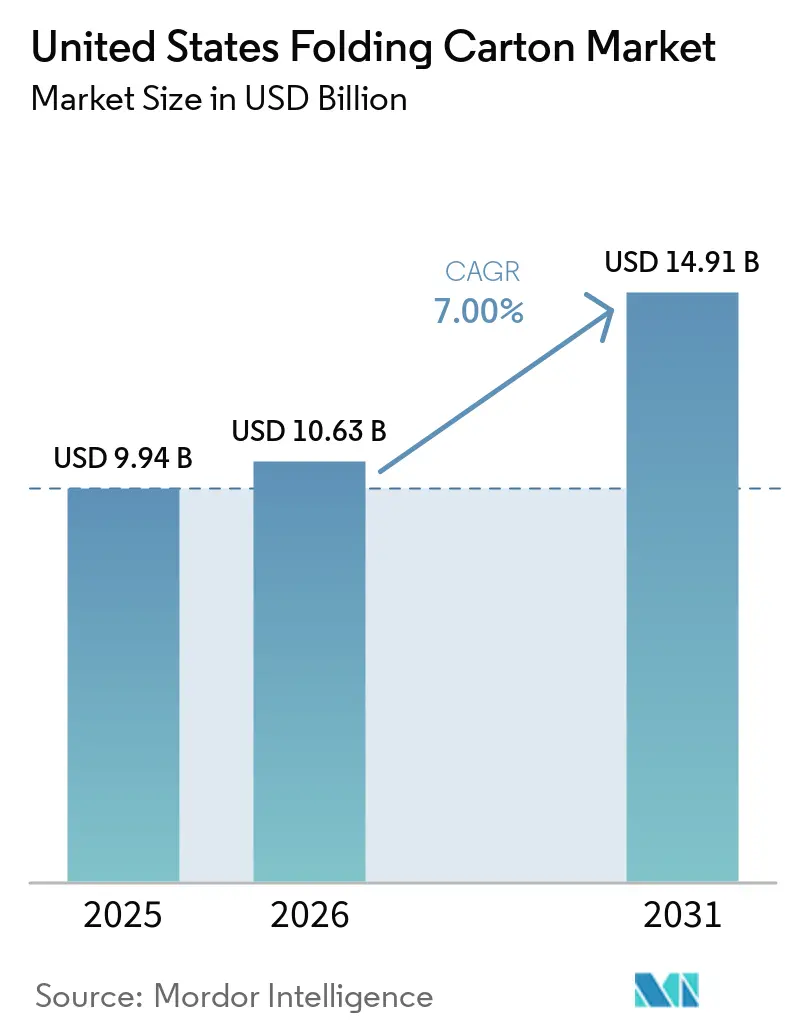

| Marktgröße im Basisjahr (2025) | 9.94 Milliarden US-Dollar |

| Marktgröße (2026) | 10.63 Milliarden US-Dollar |

| Marktgröße (2031) | 14.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.00% CAGR |

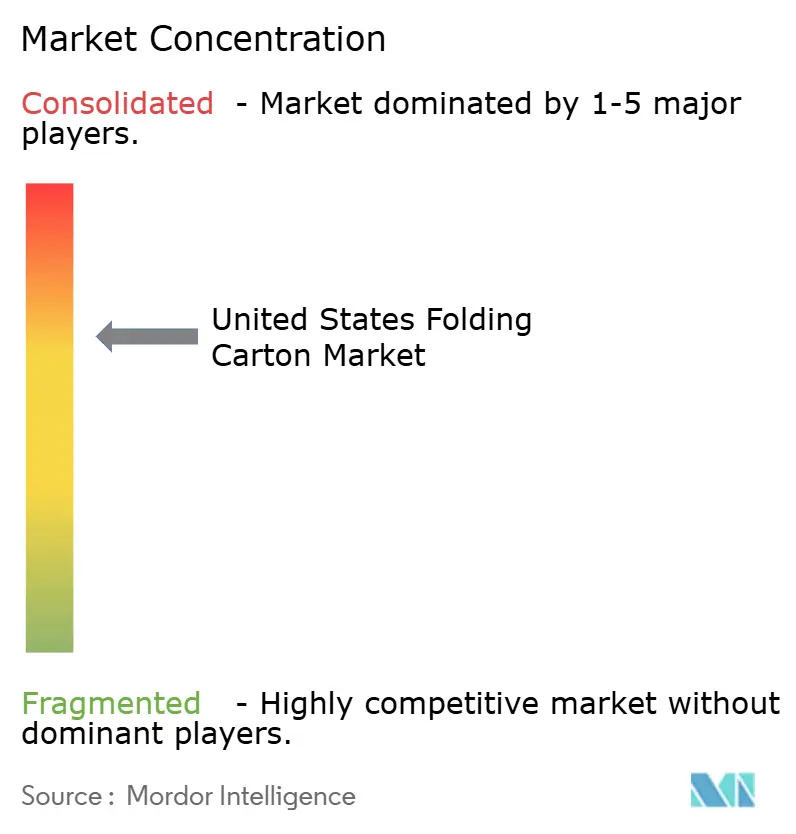

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Faltkartonmarkts von Mordor Intelligence

Die Marktgröße des US-amerikanischen Faltkartonmarkts wurde im Jahr 2025 auf 9,94 Milliarden USD geschätzt und soll von 10,63 Milliarden USD im Jahr 2026 auf 14,91 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7 % während des Prognosezeitraums (2026–2031). Die Erholung spiegelt obligatorische Gebühren für die erweiterte Herstellerverantwortung (EPR) wider, die eine Neugestaltung von Kartons vorantreiben, eine starke Wiederauffüllung der E-Commerce-Sicherheitsbestände sowie den Boom bei Kühlketten-Medikamenten, der die Kartonkomplexität erhöht. Konverter gleichen einen Rückgang der Lieferungen um 4,8 % aus, der in den Jahren 2023–2024 verzeichnet wurde, da Lebensmittel-, Getränke- und Pharmaunternehmen von generischen Wellpappenhüllen auf hochwertig bedruckte Kartons mit transit-geprüften Barrieren umsteigen. Materialaufrüstungen hin zu Faltkartonpapier und Coated Unbleached Kraft beschleunigen sich, da EPR-Gebührenstrukturen einen höheren Recyclinganteil belohnen, während Solid Bleached Sulfate eine Premium-Nische behält, in der Druckqualität und Lebensmittelsicherheit unverzichtbar sind. Gleichzeitig absorbieren Markenhersteller die Angebotskonsolidierung nach der Fußabdruckoptimierung von Smurfit Westrock, die die Verfügbarkeit bestimmter gebleichter Sorten einschränkte, aber die Kapazität für recycelten Karton in Texas erweiterte.

Wichtigste Erkenntnisse des Berichts

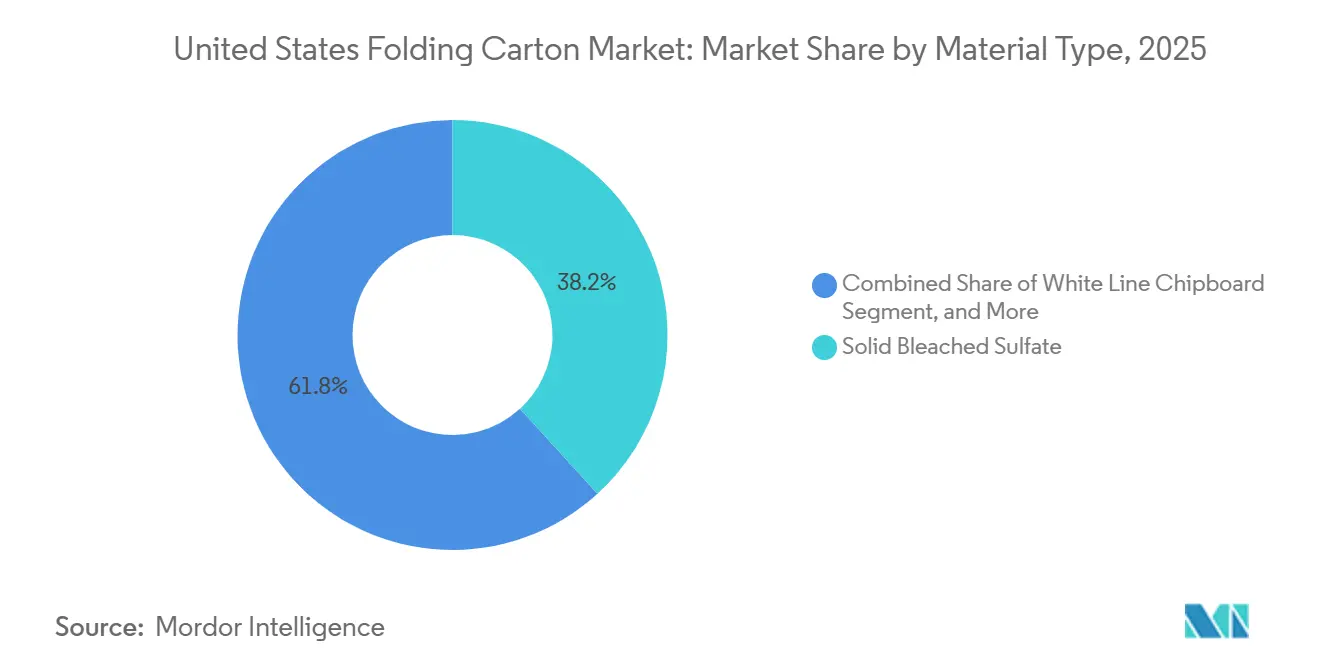

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 38,21 % auf Solid Bleached Sulfate im US-amerikanischen Faltkartonmarkt.

- Nach Drucktechnologie wird die Marktgröße des US-amerikanischen Faltkartonmarkts für das Segment Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen.

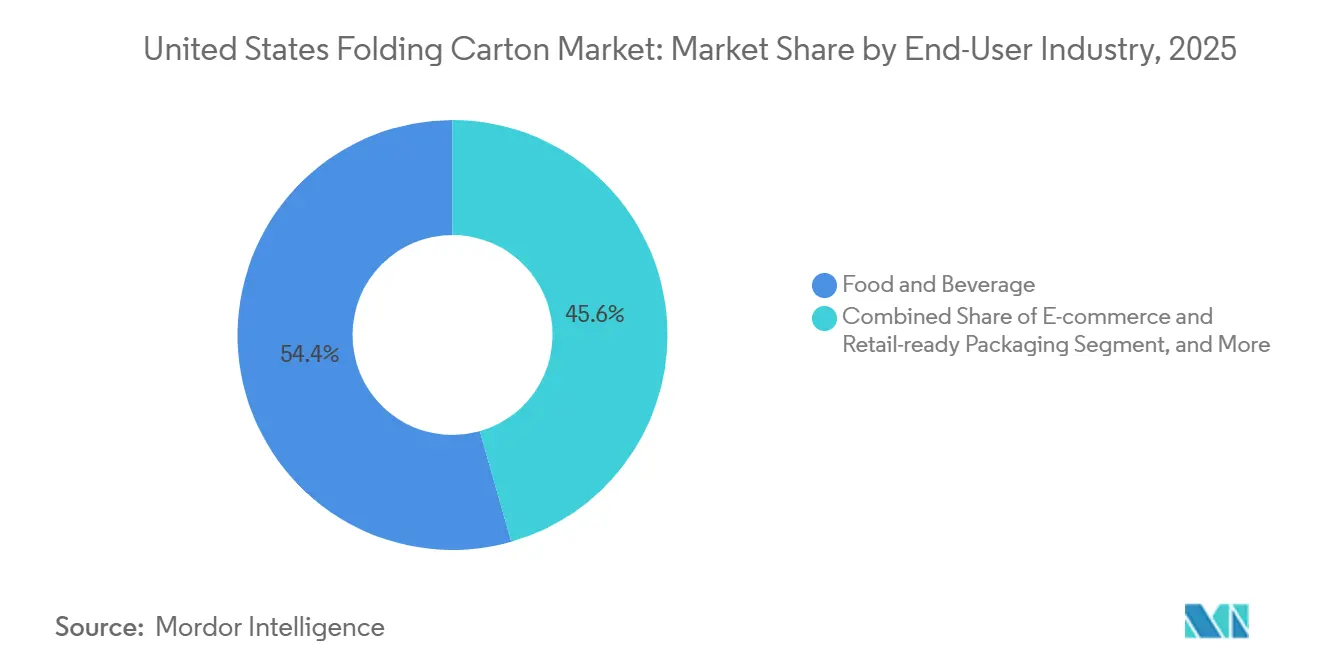

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 54,41 % auf Lebensmittel und Getränke im US-amerikanischen Faltkartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Faltkartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt Nachfrage nach leichter Schutzverpackung | +1.80% | National, am stärksten in Fulfillment-Zentren an der Westküste und im Nordosten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungslösungen | +2.10% | National, beschleunigt in Kalifornien, Minnesota, Washington, Oregon, Maryland, Colorado, Maine | Langfristig (≥4 Jahre) |

| Premiumisierung bei Lebensmitteln und Getränken fördert hochwertigen Druck | +1.30% | National, ausgeprägt in städtischen Premium-Einzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| EPR-Gesetzgebung auf Staatsebene beschleunigt die Kartonadoption | +1.50% | Kalifornien, Minnesota, Washington, Oregon, Maryland, Colorado, Maine | Langfristig (≥4 Jahre) |

| Schnelles Wachstum von Mahlzeiten-Kit- und Fertigmahlzeiten-Lieferdiensten | +0.90% | National, städtische Konzentration mit Ausbreitung in Vorstädte | Kurzfristig (≤2 Jahre) |

| Wachstum pharmazeutischer Kühlkettensendungen, die spezialisierte Faltkartons erfordern | +0.70% | National, Cluster in New Jersey, North Carolina, Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt Nachfrage nach leichter Schutzverpackung

Schachteln und Kartons machen 40 % aller E-Commerce-Verpackungsformate aus, was Konverter dazu zwingt, maßgerechte Strukturen zu entwickeln, die sowohl die Regaldarstellung als auch Paketnetzwerke überstehen.[1]Korpack, „Strategische Verpackungsplanung, Vorbereitung auf die Branchenveränderungen 2026,” korpack.com Automatisierte Systeme, die Leerraum reduzieren, haben das durchschnittliche Paketgewicht in Nordamerika um 43 % gesenkt und Versandschäden um 24 % verringert, was die Nachfrage nach Faltkartons mit ISTA-validierten Kanten und verstärkten Eckkerben steigert. Digitaldruckmaschinen fügen nun variable QR-Codes hinzu, die auf Treueprogramm-Websites verlinken und damit den 50 % der Verbraucher gerecht werden, die Codes scannen, sowie den Einzelhändlern, die bis 2027 eine universelle 2D-Barcode-Akzeptanz planen.[2]Printpack, „Verpackungstrends 2026, Wandel im Regal- und Digitalbereich navigieren,” printpack.com Diese Konvergenz von Automatisierung, Rückverfolgbarkeit und Omnichannel-Ästhetik lenkt den US-amerikanischen Faltkartonmarkt weg von Standardsorten hin zu technisch entwickelten Formaten.

Steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungslösungen

Sieben Bundesstaaten haben EPR-Gesetze erlassen, die Hersteller zur Finanzierung von Sammlung und Recycling verpflichten, wobei Minnesota vorschreibt, dass alle Verpackungen bis 2032 recycelbar, wiederverwendbar, wiederbefüllbar oder kompostierbar sein müssen und bis 2031 mindestens 90 % der Systemkosten zu finanzieren sind.[3]Minnesota Pollution Control Agency, „Erweiterte Herstellerverantwortung für Verpackungen,” pca.state.mn.us Das Programm Washingtons sieht bis 2032 eine Erstattung von 90 % vor und reserviert ab 2029 5 Millionen USD für Wiederverwendungsinfrastruktur. Diese Gesetze erheben ökomodulierte Gebühren, die Kartons aus Recyclingfasern mit nachweisbaren Verwertungsquoten bevorzugen, was Markenhersteller dazu veranlasst, jungfräuliches gebleichtes Kartonpapier gegen Faltkartonpapier mit höherem Altpapieranteil auszutauschen. Die verfassungsrechtliche Anfechtung Oregons im Jahr 2026 bezüglich der Gebührentransparenz hat die Prüfung der Kostenweitergabestrategien durch die Hersteller verschärft, doch die langfristige Entwicklung begünstigt weiterhin recycelbare beschichtete Barrieren und leichte Stärken.[4]JD Supra, „Oregons Gesetz zur erweiterten Herstellerverantwortung, eine verfassungsrechtliche Anfechtung,” jdsupra.com Infolgedessen ist die Auswahl nachhaltiger Substrate nun mit Finanzen und Compliance verknüpft, was recyceltem Karton einen dauerhaften Rückenwind im US-amerikanischen Faltkartonmarkt verschafft.

Premiumisierung bei Lebensmitteln und Getränken fördert hochwertigen Druck

Die Einführung von Premium-Alkoholgetränken wuchs von 2022 bis 2025 jährlich um 7 %, und die globale Kategorie soll bis 2034 einen Wert von 1,686 Billionen USD erreichen, was die Nachfrage nach Kartons mit taktilen Beschichtungen, metallischen Folien und holografischen Akzenten verstärkt. Achtundneunzig Prozent der Marken für Konsumgüter bewerten Verpackungen als entscheidend für den Markenwert, und 99 % planen innerhalb von drei Jahren Neugestaltungen, hauptsächlich um Nachhaltigkeitsansprüche und Regalästhetik zu verbessern. Digitaldruck ermöglicht jetzt Kleinauflagen unter 5.000 Einheiten, was regionale Sprachvarianten und personalisierte Geschenkpackungen ermöglicht, die Direktvertriebskanäle stärken. Die Kombination von Premium-Veredelungen mit schnellem SKU-Wechsel positioniert hochgrafische Kartons als wertschöpfendes Wachstumssegment für den US-amerikanischen Faltkartonmarkt.

EPR-Gesetzgebung auf Staatsebene beschleunigt die Kartonadoption

Kalifornien, Colorado, Maine, Maryland, Minnesota, Oregon und Washington verpflichten Hersteller, Stewardship-Organisationen beizutreten und bis zum 31. Mai 2026 detaillierte Verpackungsdaten einzureichen, was eine landesweite Neugestaltung von Kartons anregt, um die Komplexität in mehreren Bundesstaaten zu vermeiden. Ökomodulierte Gebühren bestrafen schwer recycelbare Mehrschichtlaminate und belohnen Mono-Material-Kartons, die dem APR-Designleitfaden entsprechen. Infolgedessen ersetzen Markenhersteller Polyethylenfenster durch papierbasierte Öffnungen und setzen wasserbasierte Barrierebeschichtungen ein, die Repulping-Tests bestehen. Konverter, die Compliance-Dokumentation liefern, gewinnen Mehrjahresverträge, da Hersteller gebührenoptimierte Verpackungsportfolios festlegen. Die Ausbreitung von EPR-Mandaten in bevölkerungsreichen Küstenstaaten verstärkt ihren Einfluss auf nationale Spezifikationen und erhöht die regulatorische Mindestanforderung für die Faltkarton-Nachfrage.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Altpapier- und Frischzellstoffpreisen | -1.20% | National, mit starken Schwankungen an der Westküste und im Mittleren Westen | Kurzfristig (≤2 Jahre) |

| Kapazitätserweiterung von Flexverpackungen verdrängt Faltkartons | -0.90% | National, insbesondere bei Snacks, Tiernahrung, Körperpflege | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen durch LKW-Fahrermangel erhöhen Vorlaufzeiten | -0.50% | National, akut entlang von Hafen-Inland-Korridoren | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel bei qualifizierten Druckmaschinenbedienern schränkt Produktionswachstum ein | -0.60% | Fertigungszentren im Mittleren Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Altpapier- und Frischzellstoffpreisen

Alte Wellpappenbehälter (OCC) lagen im November 2025 im Durchschnitt bei 44 USD pro Tonne, sanken um 41 % gegenüber dem Vorjahr, bevor sie im Januar 2026 um 1 USD pro Tonne stiegen, da Mühlen für Frühjahrs-Stillstandszeiten vorbestellten. Der Erzeugerpreisindex für hochwertigen recycelbaren Zellstoff schwankte von 77,411 im November 2025 auf 87,545 im Oktober 2025 und zurück auf 82,723 bis Februar 2026, was monatliche Kostenschwankungen unterstreicht, die die Vertragsbudgetierung verzerren. Chinesische Politikänderungen, die eine Offenlegung von nassen gegenüber trockenen Recyclingzellstoffimporten erfordern, reduzierten den Exportabsatz und verstärkten die inländische Preisunsicherheit. Da Faltkarton-Konverter die Kundenpreise typischerweise mit einer Verzögerung von 3 bis 6 Monaten anpassen, tritt Margenkompression auf, wenn OCC oder Frischzellstoff in der Mitte eines Zyklus ansteigen. Anhaltende Volatilität erschwert die strategische Beschaffung und schreckt langfristige Preiszusagen in der US-amerikanischen Faltkartonbranche ab.

Kapazitätserweiterung von Flexverpackungen verdrängt Faltkartons

Der US-amerikanische Flexverpackungssektor erreichte 2025 einen Wert von 64 Milliarden USD und soll bis 2035 bei einer CAGR von 4,3 % einen Wert von 97,5 Milliarden USD erreichen, was das Kartonwachstum übertrifft und Marktanteile bei Snacks, Tiernahrung und Körperpflege durch leichte Beutel mit Hochbarriere-Folien gewinnt. Einundzwanzig Prozent der Konverter betreiben bereits digitale Beutelausrüstung, während 61 % der Marken in den letzten zwei Jahren ihre SKUs erhöht haben und kurzlaufende Standbeutelformate bevorzugen. Große Harzanbieter fördern Mono-Material-Folien, die Recyclingparität mit Karton beanspruchen, was Nachhaltigkeitsnarrative verwischt und Innovationsbudgets abzieht. Faltkartons behalten Vorteile bei Steifigkeit, Stapelfestigkeit und Premium-Regalpräsenz, doch die stetige Skalierung von Beuteln schränkt ihr adressierbares Volumen in mehreren umsatzstarken Kategorien im US-amerikanischen Faltkartonmarkt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingfaser gewinnt angesichts des EPR-Gebührendrucks

Die Marktgröße des US-amerikanischen Faltkartonmarkts für Solid Bleached Sulfate erfasste 2025 einen Marktanteil von 38,21 %, gestützt durch Lebensmittel-, Getränke- und Pharma-SKUs, die eine einwandfreie Tintenauftragung und zertifizierte lebensmittelkontakttaugliche Oberflächen erfordern. Faltkartonpapier soll den Gesamtmarkt mit einer CAGR von 8,19 % übertreffen, begünstigt durch EPR-Gebührenstrukturen, die Recyclinggehalt belohnen, und durch reichlich vorhandenes OCC zum Preis von 44 USD pro Tonne. Coated Unbleached Kraft bedient fettbeständige, natürlich-ästhetische Nischen, während weißes Linienspanpapier bei den Kosten für nicht lebensmittelbezogene Sekundärverpackungen konkurriert. Die Netto-Recyclingkartonkapazität stieg 2025 moderat, da die Hochlaufphase der Waco-Mühle von Graphic Packaging Schließungen in Minnesota und Texas ausglich. Minnesotas EPR-Ökomodulierungsregeln, die Gewichtsreduzierung begünstigen, drängen Marken zu leichterem Faltkartonpapier und verstärken den Schwung weg von jungfräulichen gebleichten Substraten.

Konverter, die hochwertige Recyclingfasern sichern, genießen Preisresilienz, da EPR-Gebühren, die an den Recyclinggehalt geknüpft sind, die Kostenlücke gegenüber Frischsorten verringern. Die Übernahme der Recyclingmühlen von Greif durch Packaging Corporation of America erhöhte deren Recyclinganteil von 20 % auf 30 % und verdeutlicht eine strategische Neuausrichtung hin zu gebührenfreundlichen Substraten. Diese Fasermischanpassungen deuten darauf hin, dass der US-amerikanische Faltkartonmarkt weiterhin in Richtung Recyclingfaser tendieren wird, insbesondere in regulierten Küstenstaaten, wo Gebührenstrukturen die gesamten Lieferkosten direkt beeinflussen.

Nach Drucktechnologie: Digitaler Vordringen beschleunigt SKU-Proliferation

Flexografische Druckmaschinen kontrollierten 2025 46,91 % der Produktion und nutzten hohe Liniengeschwindigkeiten und optimierte Trocknungstunnel für großvolumige SKUs. Dennoch expandieren Digitaldruckmaschinen mit einer CAGR von 7,81 %, da 60 % der Konverter jetzt Tintenstrahl- oder elektrofotografische Einheiten betreiben, die Auflagen von weniger als 5.000 Bogen rentabel verarbeiten. Hybridlinien, die flexografische Sonderfarben mit variablen Tintenstrahldaten kombinieren, reduzieren den Rüstabfall um 30 % und eliminieren einen gesamten Plattenzyklus, was Arbeitsstunden reduziert, wenn qualifizierte Bediener knapp sind.

Die Betriebskostensteigerung betrug 2025 für Etiketten- und Verpackungsdrucker durchschnittlich 4,4 %, was die Preiserhöhungen von 3 % übertraf und die Suche nach Automatisierungseinsparungen intensivierte. Die Fähigkeit des Digitaldrucks, Druckvorlagen ohne Plattenwechsel in die Warteschlange zu stellen, entspricht den 60 % der Markenhersteller, die in zwei Jahren eine weitere SKU-Expansion erwarten. Diese Wirtschaftlichkeit unterstützt anhaltende Marktanteilsgewinne für den Digitaldruck im US-amerikanischen Faltkartonmarkt, obwohl die Flexografie wahrscheinlich die Volumenführerschaft für Standardauflagen über 50.000 Drucke behalten wird.

Nach Endverbraucherbranche: E-Commerce definiert Kartonspezifikationen neu

Lebensmittel und Getränke machten 2025 54,41 % der Marktgröße des US-amerikanischen Faltkartonmarkts aus und profitierten von regalfertigen Displays, die die Arbeitseffizienz bei Masseneinzelhändlern steigern. E-Commerce- und regalfertige Verpackungen sollen bis 2031 mit einer CAGR von 8,17 % wachsen, da Schachteln und Kartons einen Anteil von 40 % am globalen E-Commerce-Verpackungsmarkt im Wert von 86,2 Milliarden USD halten. Gesundheitswesen und Pharmazeutika verlassen sich auf Kartons, die nach ASTM- und ISTA-Kühlkettenprotokollen validiert sind, während Körperpflege Premium-Beschichtungen nutzt, um die Teilbarkeit beim Auspacken zu fördern.

Einzelhandelsstandards, die „leicht identifizierbare, leicht zu öffnende, leicht zu vermarktende, leicht einkaufbare und leicht entsorgbare” Verpackungen erfordern, sind jetzt Standard-Ausschreibungsspezifikationen bei Walmart und Kroger, was eine weitverbreitete Einführung von Aufreißstreifen, wiederverschließbaren Funktionen und How2Recycle PRO-Etiketten auslöst. Die Verbrauchernachfrage nach Portionskontrolle und bequemen Öffnungen, verstärkt durch die Nutzung von GLP-1-Medikamenten in 23 % der Haushalte, veranlasst weitere funktionale Upgrades. Insgesamt gestalten diese Anforderungen das Kartondesign in allen Endverbraucherbranchen um und fördern nachhaltiges Wachstum für technisch entwickelte Formate im US-amerikanischen Faltkartonmarkt.

Geografische Analyse

Kalifornien, Minnesota, Washington, Oregon, Maryland, Colorado und Maine bestimmen nationale Neugestaltungszyklen, da ihre EPR-Gesetze bis zum 31. Mai 2026 detaillierte Dateneingaben erfordern und damit eine Compliance-Grundlinie für Marken setzen, die national verkaufen. Küstenstaaten kombinieren einen hohen Pro-Kopf-Verbrauch mit Zugang zu asiatischem Recyclingzellstoff, doch Frachtengpässe und Hafenstaus haben die eingehenden Vorlaufzeiten erhöht, was Konverter dazu veranlasst, Sicherheitsbestände vorab zu positionieren. OCC-Preise an der Westküste stiegen im Januar 2026 um 5 USD pro Tonne, nachdem lokale Wellpappenmühlen Vorausbestellungen beschleunigten.

Der Südosten gewann Fertigungsanteile, da Smurfit WestRock 19,3 Millionen USD investierte, um die Kapazität in Saltillo, Mississippi, zu erweitern, während Pratt Industries ein 496.000 Quadratfuß großes Werk in Georgia eröffnete und seine Belegschaft im Bundesstaat auf über 2.100 erhöhte. Niedrigere Arbeitskosten und reichlich vorhandene Recyclingfasern machen die Region attraktiv für neue Mühlen und Konvertierungslinien. Im Mittleren Westen unterstreicht Wisconsins Standortquotient von 2,40 für Druckmaschinenbediener eine traditionsreiche Fachkräftebasis, doch Bediener verdienen unter den Lohnniveaus der Küstenstaaten, was die Produktionskosten wettbewerbsfähig hält.

Nordöstliche Konverter sehen sich höheren Löhnen gegenüber – 24,59 USD pro Stunde in New York –, profitieren jedoch von dichten Verbrauchermärkten, die die letzte Meile der Lieferung verkürzen. Die Übernahme von North Pacific Paper Company durch International Paper stärkte das Angebot an leichtem Recyclingkarton für westliche Kunden und half, geografische Produktionsungleichgewichte auszugleichen. Zusammen erzeugen diese Dynamiken eine zweigeteilte Karte. EPR-Staaten beschleunigen die Nachfrage nach Kartons mit Recyclinggehalt, während der Südosten und der Mittlere Westen Kapazitätserweiterungen aufnehmen, die die nationale Distribution versorgen – ein Gleichgewicht, das die regionalen Preise im US-amerikanischen Faltkartonmarkt prägt.

Wettbewerbslandschaft

Die Branchenkonsolidierung beschleunigte sich, als Smurfit Kappa und WestRock im Juli 2024 fusionierten und ein Unternehmen im Wert von 30,9 Milliarden USD bildeten, das 37 Konsumverpackungswerke und 3,2 Millionen Tonnen Kartonkapazität betreibt und damit Skalierungsvorteile von recyceltem Liner bis hin zu litholaminierten Kartons bietet. Packaging Corporation of America folgte mit einer Übernahme der Mühlen von Greif für 1,8 Milliarden USD, erhöhte seinen Recyclinganteil auf 30 % und stieg zur Nummer drei in der US-amerikanischen Wellpappenversorgung auf. Graphic Packaging mit einem Nettoumsatz von 8,807 Milliarden USD im Jahr 2024 glich MühlenSchließungen durch die Hochlaufphase seiner Waco-Recyclingkartonanlage Ende 2025 aus und stärkte die Recyclingversorgung im Südwesten.

Georgia-Pacific vertiefte seine Reichweite im Foodservice-Bereich durch die Übernahme von Anchor Packaging und fügte vier Werke und 1.250 Mitarbeiter hinzu, um GP Foodservice Solutions zu gründen. Die Analyse von Bain and Company aus dem Jahr 2026 verzeichnet ein Wachstum der Transaktionsgröße, auch wenn die Transaktionsanzahl sinkt, was darauf hindeutet, dass strategische Käufer Skalierung, vertikale Integration und digitale Fähigkeiten gegenüber reinen Kapazitätsinvestitionen priorisieren. Mittlerweile expandieren mittelgroße Herausforderer wie PaperWorks Industries und WML Paperboard in Nischen-Mehrwertsegmenten durch gezielte Übernahmen, die Vorlaufzeiten verkürzen und Design-für-Recyclingfähigkeit-Dienste einbetten.

Kartellrechtliche Prüfungen drohen nach einer Sammelklage vom Juli 2025, die eine Koordinierung der Wellpappenpreise behauptet, mit ausstehenden Anträgen auf Abweisung im Jahr 2026, was einen regulatorischen Überhang auf zukünftige Mega-Fusionen schafft. Wachstumspotenzial dreht sich um die Integration von Digitaldruck, hochbarriere-recycelbare Beschichtungen und datengestützte EPR-Compliance-Unterstützung. Die Wettbewerbsintensität konzentriert sich daher auf die Balance zwischen Kostenführerschaft und Servicedifferenzierung, während der US-amerikanische Faltkartonmarkt in Richtung recycelter Substrate und Omnichannel-Designanforderungen skaliert.

Marktführer der US-amerikanischen Faltkartonbranche

Smurfit Westrock plc

Graphic Packaging Holding Company

International Paper Company

Sonoco Products Company

Georgia-Pacific LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Packaging Corporation of America meldete für das erste Quartal 2026 ein Nettoeinkommen von 171 Millionen USD bei einem Umsatz von 2,368 Milliarden USD, wobei die Wellpappensendungen einschließlich der Greif-Volumina um 19,9 % im Jahresvergleich stiegen.

- Februar 2026: Smurfit Westrock setzte sich ein bereinigtes EBITDA-Ziel von 7 Milliarden USD für 2030 und signalisierte Kapazität für Aktienrückkäufe ab 2027.

- Februar 2026: Graphic Packaging bestätigte Investitionsausgaben von 450 Millionen USD für 2026, die auf die Anlagenoptimierung nach der Hochlaufphase der Waco-Mühle ausgerichtet sind.

- Oktober 2025: Georgia-Pacific schloss die Übernahme von Anchor Packaging ab und fügte vier Fabriken und zwei Lagerhäuser hinzu, um GP Foodservice Solutions zu gründen.

Berichtsumfang des US-amerikanischen Faltkartonmarkts

Der US-amerikanische Faltkartonmarkt bezieht sich auf die Produktion und Vermarktung von Verpackungslösungen auf Kartonbasis, die zu Kartons gefaltet werden, um eine breite Palette von Produkten in Branchen wie Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Einzelhandel zu verpacken, zu schützen und zu präsentieren.

Der Bericht über den US-amerikanischen Faltkartonmarkt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltkartonpapier, Coated Unbleached Kraft, Weißes Linienspanpapier, Andere Materialtypen), Drucktechnologie (Lithografie, Flexografie, Digitaldruck, Tiefdruck, Andere Drucktechnologien), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackungen, Andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltkartonpapier |

| Coated Unbleached Kraft |

| Weißes Linienspanpapier |

| Andere Materialtypen |

| Lithografischer Druck |

| Flexografischer Druck |

| Digitaldruck |

| Tiefdruck |

| Andere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackungen |

| Andere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltkartonpapier | |

| Coated Unbleached Kraft | |

| Weißes Linienspanpapier | |

| Andere Materialtypen | |

| Nach Drucktechnologie | Lithografischer Druck |

| Flexografischer Druck | |

| Digitaldruck | |

| Tiefdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackungen | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle US-amerikanische Faltkartonmarkt und welchen Wert wird er bis 2031 voraussichtlich erreichen?

Der Markt hatte 2025 einen Wert von 9,94 Milliarden USD, soll 2026 einen Wert von 10,63 Milliarden USD erreichen und wird bis 2031 auf 14,91 Milliarden USD prognostiziert.

Welches Materialsegment wächst am schnellsten im US-amerikanischen Faltkartonmarkt?

Faltkartonpapier soll bis 2031 mit einer CAGR von 8,19 % wachsen, da Marken einen höheren Recyclingfaseranteil anstreben, um EPR-Gebühren zu minimieren.

Warum gewinnen Digitaldruckmaschinen Marktanteile in der Faltkartonproduktion?

Digitaldruckmaschinen reduzieren den Rüstabfall, verarbeiten Auflagen unter 5.000 Einheiten rentabel und unterstützen die SKU-Proliferation, was zu einer CAGR von 7,81 % bei der Digitaldruckproduktion führt.

Wie beeinflussen EPR-Gesetze auf Staatsebene das Kartondesign?

EPR-Gesetze in sieben Bundesstaaten erheben ökomodulierte Gebühren, die recycelbare, leichte Kartons mit nachweisbarem Recyclinggehalt bevorzugen, was landesweite Substrat- und Barrierewechsel veranlasst.

Welche Wettbewerbsmaßnahmen gestalten die Lieferantendynamik neu?

Wichtige Konsolidierungen umfassen die Fusion von Smurfit Westrock im Wert von 30,9 Milliarden USD und den Kauf der Greif-Mühlen durch Packaging Corporation of America für 1,8 Milliarden USD, was die Recyclingkartonkapazität und die vertikale Integration stärkt.

Welches Endverbrauchssegment bietet die schnellste Wachstumschance?

E-Commerce und regalfertige Verpackungen sollen bis 2031 mit einer CAGR von 8,17 % wachsen, da die Online-Auftragsabwicklung schützende, maßgerechte Kartons erfordert.

Seite zuletzt aktualisiert am: