Größe und Marktanteil des deutschen Faltschachtelmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

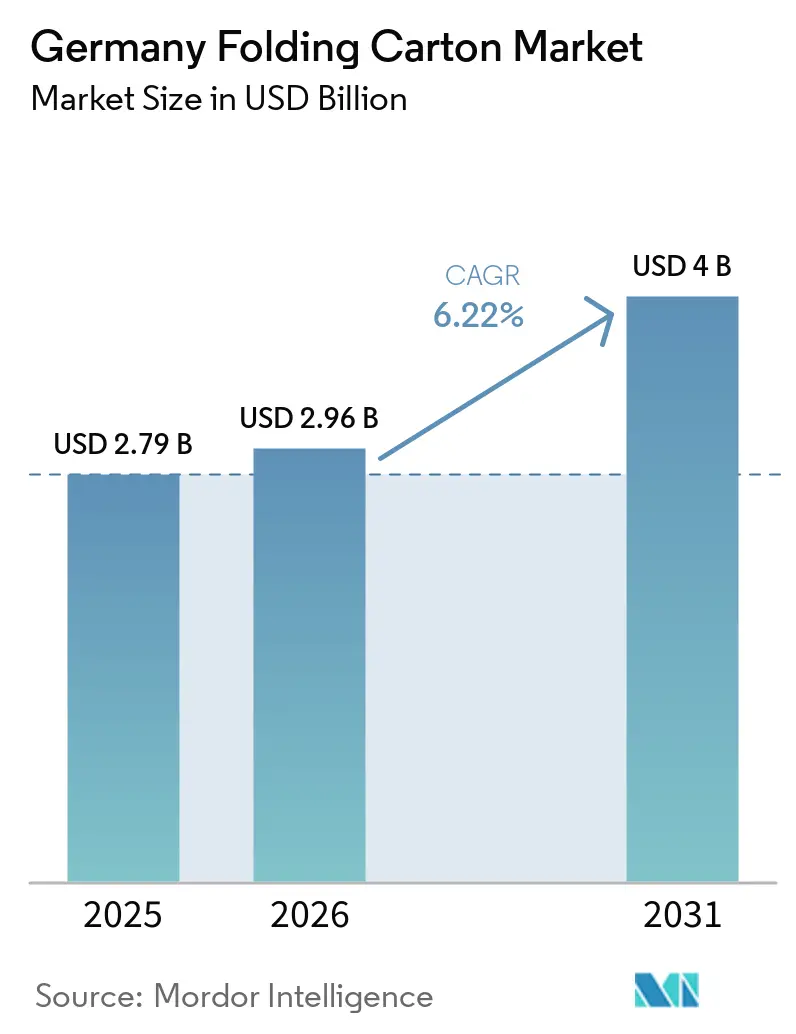

| Marktgröße im Basisjahr (2025) | 2.79 Milliarden US-Dollar |

| Marktgröße (2026) | 2.96 Milliarden US-Dollar |

| Marktgröße (2031) | 4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

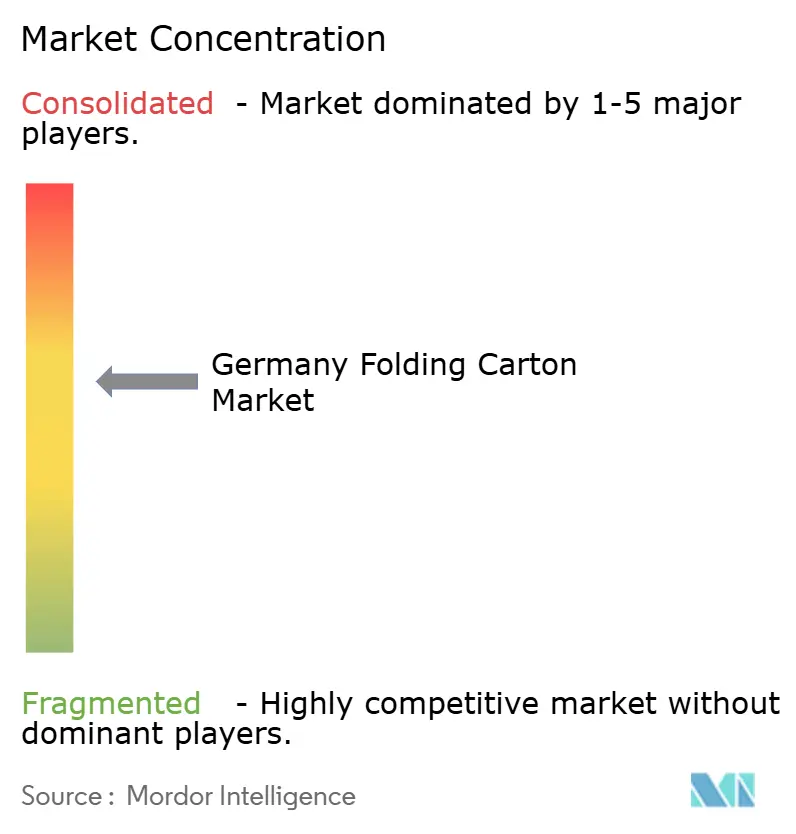

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Faltschachtelmarkts von Mordor Intelligence

Die Größe des deutschen Faltschachtelmarkts wird voraussichtlich von 2,79 Milliarden USD im Jahr 2025 auf 2,96 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,00 Milliarden USD erreichen, mit einer CAGR von 6,22 % über den Zeitraum 2026–2031. Der stetige Anstieg spiegelt Deutschlands Kombination aus strengen Recyclingvorschriften, hoher E-Commerce-Dichte und Premiumisierungstrends wider, die gemeinsam Faserstoffe gegenüber flexiblen Kunststoffen begünstigen. Markeninhaber in den Bereichen Lebensmittel, Getränke, Kosmetik und Pharmazeutika schreiben weiterhin Mono-Material-Karton vor, da dieser den sich entwickelnden Nachhaltigkeitsbewertungen des Einzelhandels hinsichtlich Recyclingfähigkeit entspricht und sichtbare Nachhaltigkeitsbotschaften ermöglicht. Die rasche Automatisierung in städtischen Mikro-Fulfillment-Zentren verstärkt die Nachfrage nach regalfertigen Kartons, die den Arbeitsaufwand im Geschäft reduzieren, während steigende Lohnkosten den Einzelhandel zu Formaten drängen, die vormoniert und präsentationsfertig ankommen. Parallele Fortschritte im Digitaldruck ermöglichen es Verarbeitern, begrenzte Auflagen, Abonnement-Geschenkverpackungen und pharmazeutische Serialisierungsauflagen von weniger als 5.000 Einheiten profitabel zu bedienen, was dem deutschen Faltschachtelmarkt eine robuste Innovationspipeline verleiht. Verarbeiter, die frühzeitig in PFAS-freie Barrierebeschichtungen und leichte Frischfasersubstrate investiert haben, verfügen nun über einen Compliance- und Kostenvorteil, da die Frist der Europäischen Union zur Eliminierung von Fluorchemikalien näher rückt.

Wichtigste Erkenntnisse des Berichts

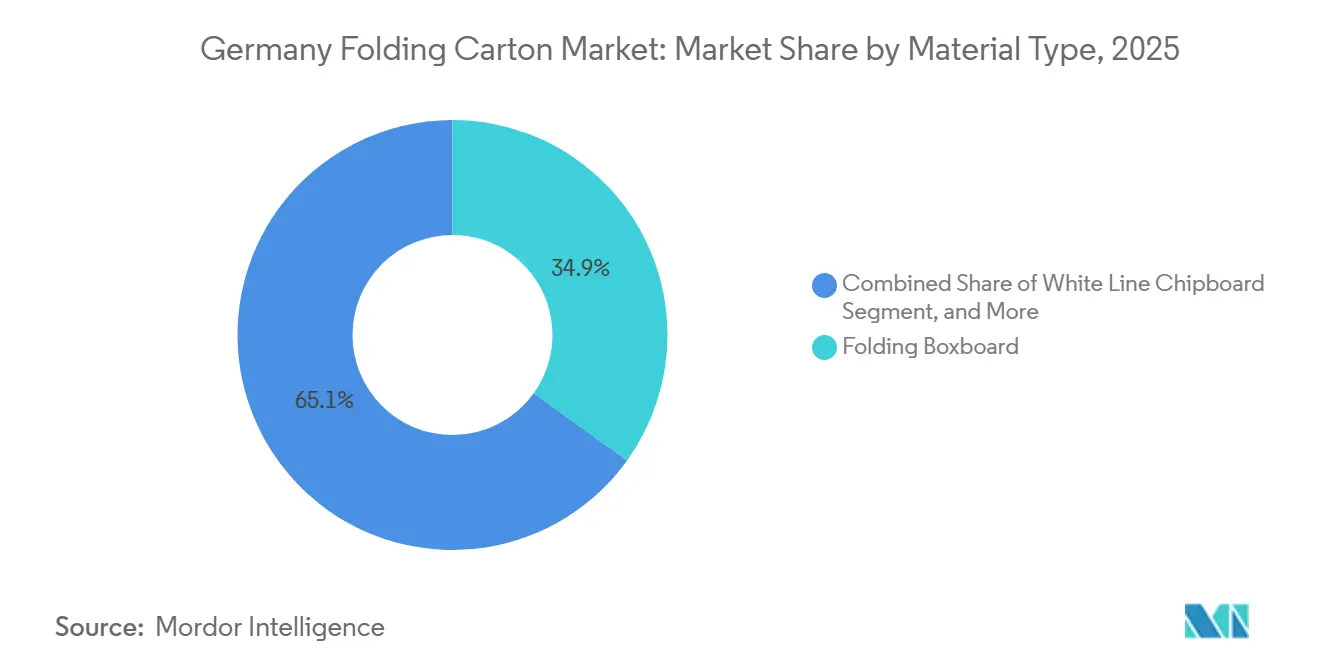

- Nach Materialtyp führte Faltschachtelkarton mit einem Anteil von 34,91 % am deutschen Faltschachtelmarkt im Jahr 2025.

- Nach Drucktechnologie wird für Digitaldruckmaschinen eine CAGR von 8,54 % zwischen 2026 und 2031 prognostiziert, was den Wandel hin zur Personalisierung kleiner Auflagen im deutschen Faltschachtelmarkt widerspiegelt.

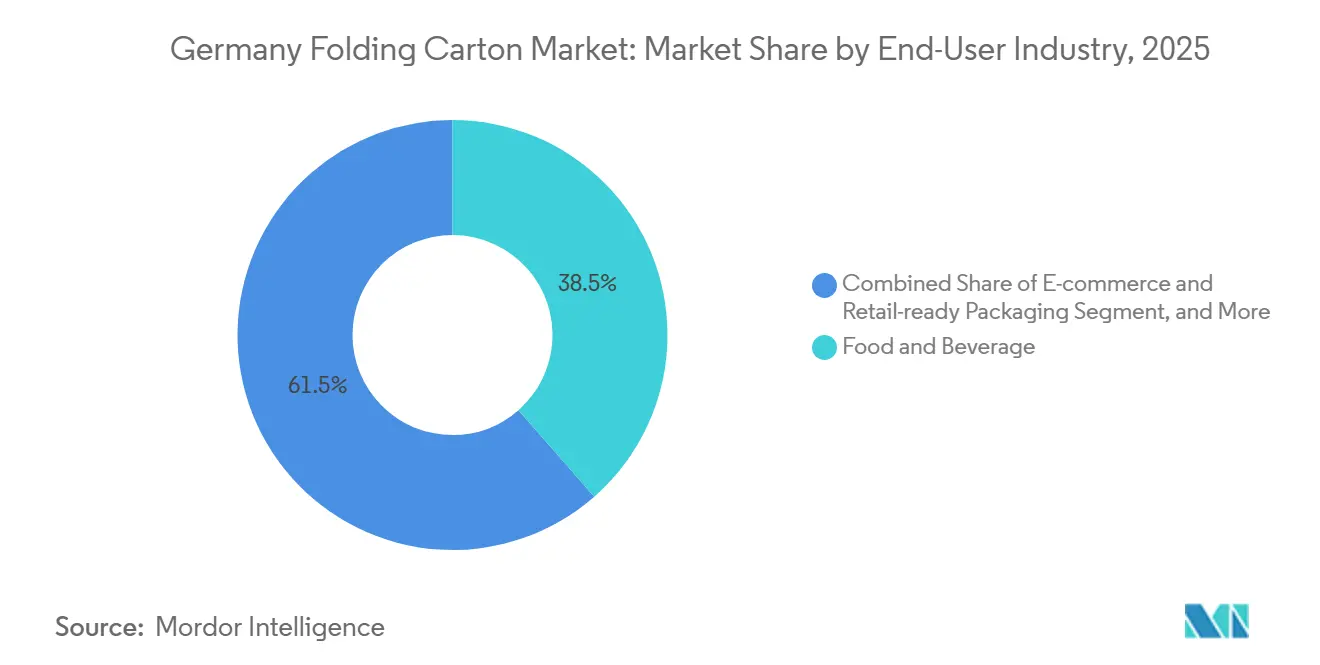

- Nach Endverbraucherbranche entfielen 38,54 % der Nachfrage im Jahr 2025 auf Lebensmittel und Getränke, womit dieser Bereich den größten Anteil an der Größe des deutschen Faltschachtelmarkts behält.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Faltschachtelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nachhaltiger Verpackung in der Lebensmittel- und Getränkebranche | +1.80% | Deutschland, Ausstrahlungseffekte auf Österreich und Benelux | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Förderung recyclingfähiger Materialien | +1.50% | Deutschland, im Einklang mit der EU-Verpackungsverordnung und dem nationalen VerpackG | Langfristig (≥ 4 Jahre) |

| Expansion des E-Commerce-Sektors | +1.20% | Städtische Zentren Berlin, Hamburg, München, Rhein-Ruhr | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der Individualisierung durch Digitaldruck | +0.90% | Pharmazeutische und kosmetische Cluster | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus der Markeninhaber auf Premiumisierung | +0.60% | Premium-Lebensmittel- und Körperpflegesegmente | Mittelfristig (2–4 Jahre) |

| Trend zur Gewichtsreduzierung für Logistikeffizienz | +0.40% | Nationale Vertriebsnetze und Exportkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nachhaltiger Verpackung in der Lebensmittel- und Getränkebranche

Lebensmittel- und Getränkehersteller beschleunigen den Wechsel von Mehrschichtfolien zu faserbasierten Kartons, um die Nachhaltigkeitsbewertungen des Einzelhandels und die Verbrauchererwartungen an leicht recyclingfähige Verpackungen zu erfüllen. Verifizierte Lebenszyklusanalysedaten zeigen einen Rückgang der fossilen CO₂-Äquivalente pro Tonne Karton um 8 % zwischen 2021 und 2024, was Beschaffungsentscheidungen stärkt, die Verpackungen mit Scope-3-Dekarbonisierungsverpflichtungen verknüpfen. Deutsche Molkereien und Bäckereibrands heben diese Erfolge in jährlichen ESG-Berichten hervor und wandeln die Kartonadoption in vermarktbare Klimaausweise um. Die europäische Recyclingquote des Sektors von 87 % übertrifft bereits das VerpackG-Ziel und bewegt sich auf 90 % zu, was Karton einen Entsorgungsinfrastrukturvorteil gegenüber flexiblen Kunststoffen verschafft. Verarbeiter, die in der Lage sind, von Dritten geprüfte Rückverfolgbarkeitsdokumente auszustellen, gewinnen nun Volumen selbst in kostensensiblen Handelsmarkenkanälen, da Einzelhändler transparente Daten als Absicherung gegen künftige Greenwashing-Bußgelder betrachten.[1]PRO-CARTON, "Faltschachtelverpackungen: Messbare CO₂-Reduktion, hohe Recyclingquote und nachhaltige Kreislaufwirtschaft," procarton.com

Staatliche Vorschriften zur Förderung recyclingfähiger Materialien

Die Gebühren der erweiterten Herstellerverantwortung gemäß dem deutschen Verpackungsgesetz steigen deutlich für Formate, die als schwer recyclingfähig gelten, und verschieben die Gesamtsystemkosten zugunsten von Mono-Material-Faltschachteln. Das EU-Verbot von PFAS in lebensmittelkontaktierenden Verpackungen ab August 2026 beseitigt einen entscheidenden Barriereleistungsvorteil, den fluorpolymerbeschichtete Folien hatten, und zwingt Verarbeiter zur Einführung wasserbasierter oder biopolymerer Beschichtungen, die Ölbeständigkeit ohne fluorierte Chemie gewährleisten. Frühe Akteure, die mit Chemielieferanten für PFAS-freie Lösungen zusammengearbeitet haben, kontrollieren nun genehmigte Kapazitäten und erzielen Premiumpreise. Zusätzlich zu den nationalen Vorschriften wird die EU-Verpackungs- und Verpackungsabfallverordnung bis 2030 verlangen, dass jede auf dem Markt befindliche Verpackung recyclingfähig ist, was die meisten mehrschichtigen flexiblen Strukturen effektiv verdrängt, sofern das chemische Recycling nicht skaliert wird. Die frühzeitige Compliance deutscher Verarbeiter sichert langfristige Verträge mit multinationalen Schnellrestaurantketten, die kostspielige Verpackungsumstellungen in der Mitte des Jahrzehnts vermeiden wollen.[2]ARCHROMA, "Cartaseal OGB F10 PFAS-freie öl- und fettbeständige Beschichtung für Lebensmittel- und Nicht-Lebensmittelkarton," archroma.com

Expansion des E-Commerce-Sektors

Deutschlands dichtes Netz für die letzte Meile der Lieferung treibt die Nachfrage nach regalfertigen Kartons an, die direkt von automatisierten Fulfillment-Zentren zu den Ladenregalen transportiert werden. Kartonformate mit integrierten Aufreißstreifen und aufgedruckten Barcodes reduzieren den Arbeitsaufwand im Geschäft, indem sie das Auspacken und die Regalbestückung überflüssig machen, und liefern messbare Kosteneinsparungen für Großflächenhändler, die mit steigenden Löhnen konfrontiert sind. Direkt-an-Verbraucher-Kosmetik- und Nahrungsergänzungsmittelmarken nutzen digital bedruckte Faltschachteln, um AR-Marker und serialisierte QR-Codes für Kundenbindung und Fälschungsschutz einzubetten. Verarbeiter, die diese Kanäle beliefern, investieren in Inline-Klebung und Robotik, die SKUs ohne längere Ausfallzeiten wechseln, und erfüllen damit die E-Commerce-Erwartung von 24-Stunden-Vorlaufzeiten vom Entwurf bis zur Verpackung. Städtische Mikro-Fulfillment-Zentren schreiben nun kubusoptimierte Kartons vor, die Füllmaterial reduzieren und Transportemissionen begrenzen, und vertiefen damit die Durchdringung des deutschen Faltschachtelmarkts in Segmente, die einst von Polymailer-Umschlägen und gepolsterten Umschlägen dominiert wurden.[3]THIMM GROUP, "Automatisierte Verpackungslösungen mit integrierten digitalen Codes," thimm.com

Fortschritte bei der Individualisierung durch Digitaldruck

Variable-Daten-Digitaldruckmaschinen senken wirtschaftliche Auflagenuntergrenzen auf den Bereich von 1.000 Einheiten und erschließen Gewinne bei personalisierten Geschenken, Abonnement-Unboxing und regulatorischer Serialisierung. Pharmazeutische Abfüller fordern häufig Verpackungen mit einzigartigen 2D-DataMatrix-Codes, Chargennummern und sogar patientenspezifischen Texten – Aufgaben, die der Offsetdruck ohne prohibitive Plattenkosten nicht erfüllen kann. Deutsche Verarbeiter, die HP Indigo-, Heidelberg Cartonmaster- oder Koenig-und-Bauer-Hybrideinheiten einsetzen, berichten von Auftragszyklen, die von zwei Wochen auf 48 Stunden verkürzt wurden, und bringen Verpackungszeitpläne mit agilen Produkteinführungskalendern in Einklang. Obwohl digitale Tinte höhere Kosten pro Quadratmeter verursacht, gleichen die Eliminierung von Rüstzeiten und null Ausschuss die Wirtschaftlichkeit bei kurzen Auflagen aus und unterstützen die Preisparität mit traditionellen Verfahren für Auflagen unter 5.000 Bogen. Markeninhaber betrachten schnelle Grafikwechsel als Absicherung gegen Lagerveralterung, was digitale Kapazitäten weiter im deutschen Faltschachtelmarkt verankert.[4]THIMM GROUP, "Automatisierte Verpackungslösungen mit integrierten digitalen Codes," thimm.com

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Altpapierpreise | -0.70% | Deutschland, gebunden an europäische Altpapier-Exportströme | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffverpackungen | -0.50% | Segmente, die Barriereleistung über Recyclingfähigkeit stellen | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für fortschrittliche Druckmaschinen | -0.30% | Hürde für kleine und mittelgroße Verarbeiter | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen bei Spezialbeschichtungen | -0.20% | Abhängigkeit von BASF, Evonik, Henkel für wasserbasierte Barrieren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Altpapierpreise

Die Altpapierpreise stiegen im April 2025 um 20–30 EUR (22–33 USD) pro Tonne, als die Exportnachfrage auf einen inländischen Sammelrückgang traf, was die Margen der Verarbeiter bei Recyclingqualitäten schmälerte. Da Faltschachtelkarton und Graukarton vertragliche Obergrenzen für die Weitergabe von Preiserhöhungen aufweisen, absorbierten mittelgroße Verarbeiter vorübergehende Verluste, was die diskretionären Kapitalausgaben dämpfte. Spotmarkt-Schwankungen destabilisierten auch die Prognosegenauigkeit für Lieferkettenplaner, was Markeninhaber dazu veranlasste, ihr Risiko durch Aufteilung der Volumina zwischen Frischfaser- und Recyclingsubstraten abzusichern. Größere integrierte Konzerne dämpften die Volatilität durch eigene Zellstofflinien, aber unabhängige deutsche Verarbeiter sahen sich einem Beschaffungsrisiko ausgesetzt, das die langfristige Kapazitätsplanung erschwerte. Die anhaltende Faserstoffpreissensitivität bleibt die unberechenbarste Einschränkung für den deutschen Faltschachtelmarkt.

Wettbewerb durch flexible Kunststoffverpackungen

Flexible Folien behalten ihre Überlegenheit bei Feuchtigkeits- und Sauerstoffbarrieren bei fettreichen, tiefgekühlten und länger haltbaren Lebensmitteln und halten Karton in diesen Kategorien in der Defensive. Mehrportionen-Süßwarenbeutel werden immer noch leichter verschickt und lassen sich effizienter stapeln als gleichwertige Kartons, was trotz höherer Entsorgungsgebühren einen Kostenvorteil aufrechterhält. Obwohl PFAS-freie Barrieren die funktionale Lücke verringern, erhöhen Faltschachtelbeschichtungen die Kosten und die Produktionskomplexität, was manchmal die Recyclingvorteile in Käuferbewertungen aufwiegt. Folglich konzentriert sich der deutsche Faltschachtelmarkt auf Segmente, in denen visuelle Wirkung, Regalpräsentation oder regulatorische Serialisierung die Barriereleistung überwiegen, und überlässt bestimmte Hochbarrierenischen den Polymerkonkurrenten, während er Technologiepartnerschaften anstrebt, die die Lücke schließen können, ohne die Recyclingfähigkeit am Straßenrand zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kraftqualitäten profitieren von natürlicher Ästhetik und Kosteneffizienz

Die Anteilsbeschleunigung von beschichtetem ungebleichtem Kraftpapier spiegelt wider, dass Schnellrestaurants und Industrielieferanten natürlich-braune Fasern als visuelles Kürzel für Nachhaltigkeit annehmen. Die prognostizierte CAGR von 7,18 % des Formats positioniert es als Wachstumsmotor der deutschen Faltschachtelmarktgröße für Materialien. Gewichtsreduzierungsfortschritte von Lieferanten wie Stora Enso verschieben das Flächengewicht in den Bereich von 205–310 g/m², was zu Logistikersparnissen führt, ohne die Steifigkeit zu beeinträchtigen. Im Gegensatz dazu hält gebleichtes Sulfat seine Premiumstellung bei Luxusschokoladen- und Duftgeschenksets, aber sein Anstieg verlangsamt sich, da Markeninhaber glänzende Weiße mit Dekarbonisierungsverpflichtungen in Einklang bringen. Graukarton ist zwar preislich wettbewerbsfähig, steht jedoch unter Margendruck, wenn die Altpapierindizes steigen, was die bereits erwähnte Volatilitätsbeschränkung unterstreicht. Faltschachtelkarton bleibt mit einem Marktanteil von 34,91 % der Anker, der Bedruckbarkeit und Kosten verbindet, aber einem schrittweisen Verlust an Kraftpapier ausgesetzt ist, wo natürlich aussehende Schalen funktionale Anforderungen erfüllen. Der deutsche Faltschachtelmarktanteil für spezialisierte metallisierte Kartons bleibt eine Nische und bedient Tiefkühlgerichte und Haushaltsrasierklingenpackungen, die beidseitige Barriere erfordern, aber höhere Stückpreise akzeptieren.

Beschichtungslinien der zweiten Generation integrieren nun wasserbasierte Öl- und Fettbeständigkeit direkt in Kraftsubstrate, wodurch ein zusätzlicher Kaschierungsschritt entfällt und die Zykluszeit verkürzt wird. Mayr-Melnhofs Lebenszyklusaudit quantifiziert 16–30 % Kohlenstoffeinsparungen im Vergleich zur durchschnittlichen europäischen Produktion und stattet Verarbeiter mit Daten für die Bewertung von Markeninhaber-Ausschreibungen aus. Da die Kohlenstoffbilanzierung strenger wird, tendiert der deutsche Faltschachtelmarkt zu Qualitäten, die verifizierte Transparenz von der Wiege bis zum Werkstor und Recyclingfähigkeit am Lebensende bieten.

Nach Drucktechnologie: Digitaldruck erobert das Kurzauflagen-Segment

Obwohl Lithografiedruckmaschinen 42,13 % der Produktion im Jahr 2025 ausmachen, signalisieren Verarbeiter ein Plateau bei Neuinvestitionen, da die SKU-Proliferation die durchschnittliche Auflagenlänge erodiert. Die prognostizierte CAGR von 8,54 % des Digitaldrucks übertrifft jede andere Technologie, angetrieben durch E-Commerce-Geschenknachrichten und pharmazeutische Seriennummern, die sich mit jeder Charge ändern. Tiefdruck behält Standbeine im Tabakkarton mit Auflagen von mehreren Millionen Einheiten, was Zylinderkosten rechtfertigt, die der Digitaldruck nicht amortisieren kann, doch sein Anteil verzeichnet einen langsamen Rückgang, da die Tabakvolumina schrumpfen. Flexodruckeinheiten bedienen die Wasch- und Heimwerkersegmente, wo die Grafiknachfrage moderat ist und Geschwindigkeit Auflösung übertrumpft.

Die Größe des deutschen Faltschachtelmarkts für Hybriddruckmaschineninstallationen steigt, da Verarbeiter absichern, indem sie Offseteinheiten mit Inline-Inkjet-Personalisierungsbalken kombinieren. Heidelbergs Cartonmaster CX 145 ist typisch für den Trend einer einzigen Plattform, die statischen CMYK-Lithodruck und variablen Inkjet-Druck in einem einzigen Durchgang ausführt und sowohl Kosten- als auch Agilitätskennzahlen erfüllt. Wettbewerbliche Differenzierung konzentriert sich zunehmend auf Workflow-Software, die ERP-Auftragserfassung mit digitalen Front-Ends verknüpft und 24-Stunden-Grafikumschlagzeiten ermöglicht. Verarbeitern, denen Farbmanagement- und Datenverarbeitungsinfrastruktur fehlt, droht die Disqualifikation von Ausschreibungen, die Reaktionsfähigkeit gleichwertig mit dem Preis gewichten.

Nach Endverbraucherbranche: E-Commerce-Verpackung überholt etablierte Segmente

Die Führungsposition von Lebensmitteln und Getränken mit 38,54 % verankert das Volumen, zeigt aber ein mittleres einstelliges Wachstum inmitten der Lebensmittelinflation, was Produkteinführungen dämpft. Umgekehrt macht die prognostizierte CAGR von 7,76 % des E-Commerce- und regalfertigen Verpackungssegments es zum am schnellsten wachsenden Segment im deutschen Faltschachtelmarkt. Direkt-an-Verbraucher-Kosmetik- und Nahrungsergänzungsmittelmarken schreiben Verpackungen vor, die regalfertig ankommen und Transportschutz, Branding und einfache Öffnungsfunktionen integrieren. Gesundheitswesen und Pharmazeutika bleiben hochmargig aufgrund obligatorischer Braille-Prägung und manipulationssicherer Klebung – Anforderungen, die die Kartonsteifigkeit gegenüber flexiblen Blisterverpackungen in rezeptfreien Formaten bevorzugen. Körperpflege tendiert zum Premium-Segment und nutzt Kraftkarton-Texturen und metallische Prägungen, um natürlichen Luxus zu vermitteln.

Reife Sektoren wie Haushaltsgeräte und Tabak verzeichnen flache Entwicklungen, wobei die Volumina stärker an makroökonomische Konsummuster als an Verpackungsinnovationen gebunden sind. Serialisierungsfristen in der EU-Richtlinie über gefälschte Arzneimittel intensivieren die Nachfrage nach kartonbasierten Datenträgern und verankern Faltschachteln weiter in der Lieferkette der Pharmaindustrie. Kfz-Ersatzteilkits, die von Kunststoffblisterverpackungen auf Kartonhüllen für Werkzeugsätze umgestellt werden, fügen inkrementelle Tonnagen hinzu und runden die diversifizierten Nachfragequellen ab.

Geografische Analyse

Deutschland bleibt das Epizentrum der europäischen Faltschachtelverarbeitungskapazität und bezieht Substrate aus österreichischen, finnischen und polnischen Werken über effiziente Schienenkorridor. Der deutsche Faltschachtelmarkt wird durch die Nähe zu den Hauptsitzen multinationaler Lebensmittel-, Kosmetik- und Chemieunternehmen gestärkt, die in Nordrhein-Westfalen und Baden-Württemberg konzentriert sind. Bundesweite Recyclingquoten und Auflagen der erweiterten Herstellerverantwortung verschieben die Nachfrage weiter in Richtung recyclingfähiger Kartonformate, während regionale Regierungen die Automatisierung entlang des Rhein-Main-Logistikkorridors mitfinanzieren und die E-Commerce-Abwicklung unterstützen.

Benachbarte Einrichtungen in den Niederlanden und der Tschechischen Republik konkurrieren durch niedrigere Lohnkosten, verfügen jedoch nicht über die Just-in-Time-Reaktionsfähigkeit deutscher Werke, insbesondere für hochspezifizierte pharmazeutische Aufträge, die eine Lieferung innerhalb von 72 Stunden erfordern. International Paper und DS Smith rationalisierten Wellpappeanlagen nach der Fusion, behielten jedoch Faltschachtellinien bei, was die strategische Bedeutung des Segments unterstreicht. Diese selektive Konsolidierung unterstreicht die Widerstandsfähigkeit von Faltschachteln in Deutschlands breiter Verpackungslandschaft.

PFAS-freie Barrierebeschichtungskapazitäten werden zunehmend in den Chemieclustern Niedersachsens lokalisiert, was die Lieferkettenkomplexität und Vorlaufzeiten für konforme Materialien reduziert. Während osteuropäische Verarbeiter weiterhin Produktionen im Standardqualitätsbereich anziehen, lenken regulatorische Anforderungen und Nachhaltigkeitsanforderungen Premium- und hochkonformitätspflichtige Aufträge zurück nach Deutschland. Diese Dynamiken erhalten gemeinsam das Wachstumsmomentum und stärken Deutschlands Führungsposition im europäischen Faltschachtelmarkt.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei die fünf größten Akteure schätzungsweise 62–65 % des inländischen Umsatzes auf sich vereinen. Die Mayr-Melnhof-Gruppe nutzt die vertikale Integration über Substratproduktion und Verarbeitungsbetriebe, um Stückkosten zu senken und den Wettbewerbsdruck auf kleinere Unternehmen zu erhöhen. Smurfit Westrock hat den Fokus nach der Schließung von zwei Standardqualitätsstandorten auf Spezialsegmente verlagert und Investitionsausgaben in Richtung Hybriddrucktechnologien umgeleitet, während das von Private Equity unterstützte Grenadier Packaging die Konsolidierung durch Akquisitionen in den Niederlanden und Polen vorantreibt, um die regionale Versorgung nach Deutschland zu stärken.

Mittelgroße familiengeführte Unternehmen reagieren mit gezielten Investitionen in Digitaldruck, PFAS-freie Beschichtungstechnologien und ISO-zertifizierte Reinraumeinrichtungen, die auf Medizinproduktverpackungen zugeschnitten sind. Zu den strategischen Entwicklungen im Jahr 2026 gehört, dass Faller Packaging Kapital von der Imker Group erhielt, um Serialisierungskapazitäten auszubauen und die Compliance in regulierten Sektoren zu verbessern. Unterdessen führte Stora Enso Performa Lumi ein, ein leichtes Kartonmaterial für nachhaltigkeitsorientierte Einzelhandelsnachfrage, und Graphic Packaging International erweiterte die Tiefdruckkapazität in Österreich, um die Führungsposition im Tabakkarton zu halten und gleichzeitig angrenzende Anwendungen wie Textilkennzeichnung zu unterstützen.

Nachhaltigkeit und regulatorische Ausrichtung prägen zunehmend die Wettbewerbspositionierung, da Hersteller in recyclingfähige Barrierelösungen und faserbasierte Alternativen zu Kunststoffen investieren. Unternehmen stärken auch die Lieferkettenresilienz durch Nearshoring-Strategien und langfristige Zellstoffbeschaffungsvereinbarungen, um die Inputvolatilität zu mindern. Diese kombinierten Verschiebungen deuten auf einen Markt hin, der sich in Richtung höherwertiger, compliance-getriebener Angebote bewegt, während er in den Kernsegmenten der Wellpappe Kostendisziplin aufrechterhält.

Marktführer im deutschen Faltschachtelmarkt

Smurfit Westrock plc

Mondi plc

Mayr-Melnhof Karton AG

Stora Enso Oyj

Metsä Board Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die Europäische Kommission genehmigte die Übernahme von DS Smith durch International Paper, mit erforderlichen Veräußerungen in Frankreich, Portugal und Spanien zum Schutz des Wettbewerbs.

- Februar 2026: HP Indigo und ePac unterzeichneten einen Vertrag über 50 Millionen USD für zehn Indigo-200K-Druckmaschinen für kurzauflagige pharmazeutische und personalisierte E-Commerce-Kartons.

- Januar 2026: Faller Packaging begrüßte die Imker Group als 25-%-Anteilseigner und erschloss damit Kapital für zusätzliche Serialisierungsmodule in Mitteleuropa.

- Januar 2026: Stora Enso veröffentlichte das leichte Kartonmaterial Performa Lumi und nutzte FiberLight Tec, um das Flächengewicht um bis zu ein Drittel zu reduzieren.

Berichtsumfang des deutschen Faltschachtelmarkts

Der deutsche Faltschachtelmarkt bezieht sich auf die Produktion und Vermarktung von kartonbasierten Verpackungslösungen, die zu Schachteln gefaltet werden, für die Verpackung, den Schutz und die Präsentation einer breiten Palette von Produkten in Branchen wie Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Einzelhandel.

Der Bericht über den deutschen Faltschachtelmarkt ist segmentiert nach Materialtyp (gebleichtes Sulfat, Faltschachtelkarton, beschichtetes ungebleichtes Kraftpapier, Graukarton, andere Materialtypen), Drucktechnologie (Lithografie, Flexodruck, Digitaldruck, Tiefdruck, andere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackung, andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gebleichtes Sulfat |

| Faltschachtelkarton |

| Beschichtetes ungebleichtes Kraftpapier |

| Graukarton |

| Andere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Andere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackung |

| Andere Endverbraucherbranchen |

| Nach Materialtyp | Gebleichtes Sulfat |

| Faltschachtelkarton | |

| Beschichtetes ungebleichtes Kraftpapier | |

| Graukarton | |

| Andere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackung | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle deutsche Faltschachtelmarkt und welches Wachstum wird prognostiziert?

Die Größe des deutschen Faltschachtelmarkts beträgt 2,96 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 4,00 Milliarden USD erreichen, mit einer CAGR von 6,22 %.

Welcher Materialtyp wächst im deutschen Faltschachtelmarkt am schnellsten?

Beschichtetes ungebleichtes Kraftpapier ist das am schnellsten wachsende Material und wird bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen, gestützt durch natürlich-braune Ästhetik und niedrigere Bleichkosten.

Warum investieren deutsche Verarbeiter in Digitaldruck für Karton?

Digitaldruckmaschinen ermöglichen profitable Auflagen unter 5.000 Einheiten und erfüllen die Nachfrage nach pharmazeutischer Serialisierung, personalisierter E-Commerce-Verpackung und limitierten Kosmetikauflagen ohne die Plattenkosten des Offsetdrucks.

Wie wird das PFAS-Verbot 2026 die Faltschachtelnachfrage beeinflussen?

Das Verbot erzwingt einen Wechsel zu PFAS-freien Beschichtungen, beseitigt einen wesentlichen Vorteil fluorierter flexibler Folien und lenkt Gastronomie- und Schnellrestaurantmarken hin zu konformen faserbasierten Kartons.

Welches Endverbrauchersegment weist die höchsten Wachstumsaussichten auf?

E-Commerce und regalfertige Verpackung wird bis 2031 voraussichtlich mit 7,76 % wachsen, angetrieben durch die Dichte städtischer Letzte-Meile-Logistik und Einzelhandelsvorschriften für regalfertige Formate.

Welcher Grad an Marktkonzentration kennzeichnet den Faltschachtelmarkt in Deutschland?

Der Markt erzielt einen Wert von 6 auf einer Skala von 1 bis 10, wobei die fünf größten Konzerne rund 62–65 % des Umsatzes kontrollieren, was eine moderate Konzentration und anhaltenden Spielraum für mittelgroße digital-orientierte Herausforderer signalisiert.

Seite zuletzt aktualisiert am: