Japan-Mammographie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

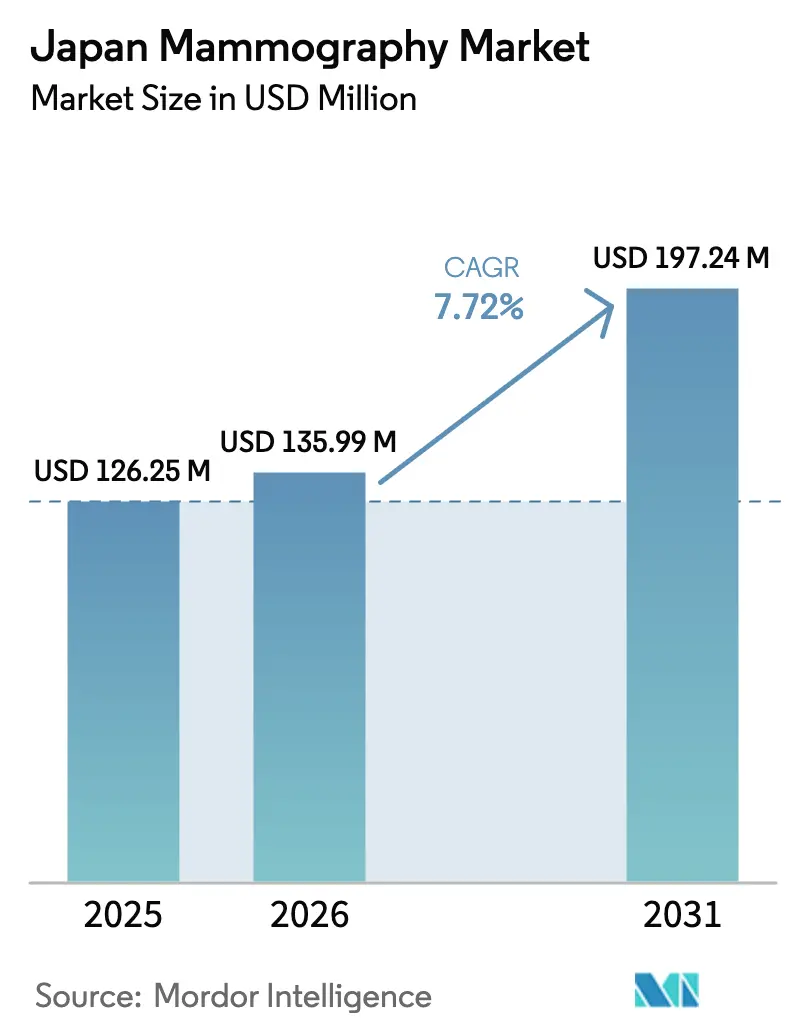

| Marktgröße im Basisjahr (2025) | 126.25 Millionen US-Dollar |

| Marktgröße (2026) | 135.99 Millionen US-Dollar |

| Marktgröße (2031) | 197.24 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan-Mammographie-Marktanalyse von Mordor Intelligence

Die Größe des Japan-Mammographie-Marktes wird im Jahr 2026 auf 135,99 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 126,25 Millionen USD, mit Projektionen für 2031 von 197,24 Millionen USD, was einem Wachstum von 7,72 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Nachfrage resultiert aus Japans überalterter Bevölkerungsstruktur, regulatorischen Vorgaben, die den Ersatz analoger Räume erzwingen, der Erstattungserhöhung für die digitale Brusttomosynthese (DBT) im Jahr 2024 sowie der raschen Integration von künstlicher Intelligenz (KI) in Bildauswertungs-Workflows. Brustkrebs bleibt die am häufigsten diagnostizierte bösartige Erkrankung bei japanischen Frauen, mit 91.800 prognostizierten Neuerkrankungen für 2024, was einen konstanten klinischen Bedarf an Screening-Kapazitäten sicherstellt. Krankenhäuser erneuern ihre Geräteflotten weiterhin vor der Strahlendosis-Frist 2027 und nutzen KI-gestützte Triage, die die Lesezeit von Radiologen um 41,6 % verkürzt. Fachkliniken gewinnen an Dynamik, da die erweiterte Erstattung durch die Nationale Krankenversicherung (NHI) für DBT die Eigenkosten senkt und betriebliche „Pink Health”-Vorsorgeuntersuchungen das Screening in Mitarbeiter-Benefitpläne integrieren. Inländische Hersteller bauen auf tiefe Servicenetzwerke, während globale Anbieter mit japanischen KI-Unternehmen kooperieren, um Algorithmen für dichtes asiatisches Brustgewebe zu verfeinern und so die Wettbewerbsintensität zu steigern.

Wichtigste Erkenntnisse des Berichts

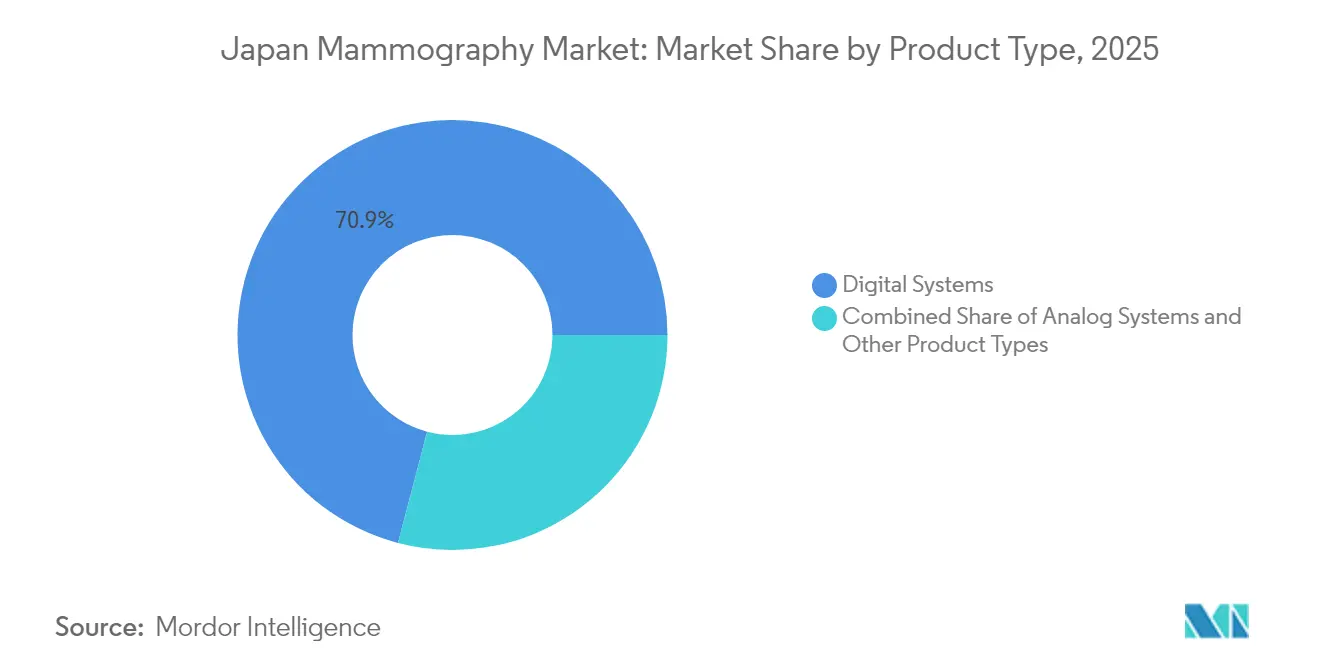

- Nach Produkttyp führten Digitale Systeme mit einem Anteil von 70,92 % am Japan-Mammographie-Markt im Jahr 2025; Sonstige Produkttypen werden voraussichtlich bis 2031 mit einer CAGR von 8,85 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser 63,58 % des Japan-Mammographie-Marktvolumens im Jahr 2025, während Fachkliniken bis 2031 mit einer CAGR von 8,49 % wachsen.

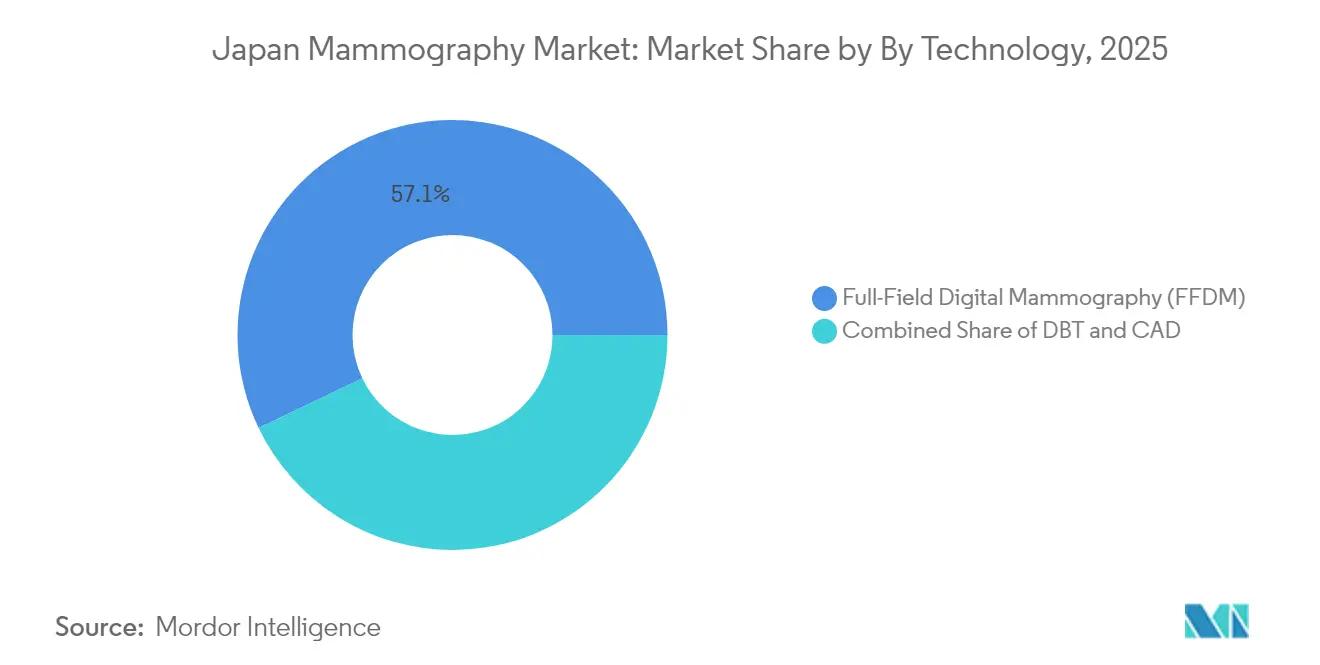

- Nach Technologie erfasste die Vollfeld-Digitalmammographie 57,12 % des Japan-Mammographie-Marktanteils im Jahr 2025, während die Digitale Brusttomosynthese bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Japan-Mammographie-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Demografischer Überhang älterer Frauen, der die zweijährlichen Screening-Ziele intensiviert | +2.1% | Landesweit, am stärksten in Tokio, Osaka, Nagoya | Langfristig (≥ 4 Jahre) |

| Obligatorischer Austausch analoger Räume zur Einhaltung der Strahlendosis-Obergrenze 2027 | +1.8% | Landesweit, am schnellsten in städtischen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Erstattungserhöhung für DBT im Rahmen der NHI 2024 | +1.5% | Landesweit, am stärksten in privaten Kliniken | Mittelfristig (2–4 Jahre) |

| KI-gestützte Triage-Plattformen zur Verkürzung der Lesezeiten | +1.2% | Zunächst städtische Zentren, dann ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Betriebliche „Pink Health”-Vorsorgeuntersuchungen im Leistungsmenü | +0.9% | Unternehmensstandorte, schrittweise nationale Einführung | Langfristig (≥ 4 Jahre) |

| Mobile Mammographie-Fahrzeuge für entvölkerte Präfekturen | +0.6% | Ländliche Gebiete Tohoku und Kyushu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Demografischer Überhang älterer Frauen intensiviert zweijährliche Screening-Ziele

Die wachsende weibliche Alterskohorte der 50- bis 74-Jährigen bildet die Grundlage für langfristiges Volumenwachstum, da Japan ein zweijährliches Screening für Frauen im Alter von 40 bis 74 Jahren vorschreibt und damit eine strukturelle Nachfragebasis schafft. Die Brustkrebsinzidenz wird für 2024 auf 91.800 Neuerkrankungen und die Sterblichkeit auf 15.900 Todesfälle projiziert, was die Bedeutung hoher Erkennungsraten unterstreicht. Die Erholung nach der Pandemie beschleunigte die Beteiligung: Die Screening-Teilnahme stieg im Zeitraum 2023–2024 auf 46,9 % gegenüber 38,2 % vor COVID-19, was auf ein stabiles Patientenbewusstsein hindeutet. Die durchschnittliche Lebenserwartung übersteigt nun 87 Jahre für Frauen, sodass Gesundheitssysteme sich auf wiederholte Untersuchungen über längere Lebensspannen vorbereiten und den Fokus auf strahlungsarme, aber hochauflösende Modalitäten schärfen. Der demografische Überhang löst auch einen frühzeitigeren Geräteaustausch aus, da Anbieter einen schnelleren Durchsatz und bessere Workflow-Analysen anstreben, um größere Kohorten zu verwalten. Hersteller reagieren mit ergonomischen Stativeinheiten und Kompressionspaddeln, die die Patientencompliance verbessern und wiederkehrende Serviceverträge für installierte Systeme unterstützen.

Obligatorischer Austausch analoger Räume zur Einhaltung der MHLW-Strahlendosis-Obergrenze 2027

Das Ministerium für Gesundheit, Arbeit und Wohlfahrt (MHLW) schreibt die Umstellung von der computergestützten Radiographie (CR) auf die digitale Radiographie (DR) bis spätestens 2027 vor, um die kumulative Strahlenbelastung zu reduzieren. Vergleichsstudien zeigen, dass DR die Erkennungsrate um 15–22 % gegenüber CR verbessert und gleichzeitig die mittlere Drüsendosis senkt, was die Politik bestätigt. Etwa ein Drittel des in Japan installierten Bestands ist noch analog, sodass Anbieter einem nicht-diskretionären Erneuerungszyklus gegenüberstehen. Beschleunigte Prüfverfahren bei der Arzneimittel- und Medizingeräteagentur (PMDA) verkürzen die Markteinführungszeit für Detektoren der nächsten Generation [1]„PMDA Opens the Door to Innovative Products in Japan,” Global Forum, diaglobal.org. Anbieter bündeln Finanzierungsangebote und Dosisaudit-Software, um die Anfangshürden zu senken, und Einkaufsgemeinschaften verhandeln mehrjährige Verträge, die die Nachfragesichtbarkeit bis 2027 glätten.

Erstattungserhöhung für DBT im Rahmen der NHI 2024

Die NHI begann im April 2024 mit der Erstattung von DBT sowohl für Screening- als auch für Diagnoseansprüche und beseitigte damit eine wesentliche Hürde für eine breitere Akzeptanz. Inländische Studien zeigen, dass DBT die Krebserkennung um 32,2 % steigert und die Rückrufquoten um 17,8 % senkt, was Kliniken ein starkes Argument für die Versorgungsqualität liefert. Private Fachzentren bestellten schnell Upgrade-Kits für bestehende FFDM-Plattformen, während Krankenhäuser vollständige DBT-Räume für Hochvolumen-Bereiche budgetierten. Da DBT mehr Bilder pro Untersuchung liefert, setzen Radiologen cloudbasierte Speicher- und KI-Sortierwerkzeuge ein, was inkrementelle Chancen für Softwareanbieter schafft. Die Politik unterstützt auch mobile Einheiten: Fahrzeuge, die mit DBT ausgestattet sind, qualifizieren sich nun für die höhere Erstattung, was die finanzielle Tragfähigkeit auf ländlichen Routen verbessert.

KI-gestützte Triage-Plattformen verkürzen die Lesezeiten von Radiologen

Japans Radiologenknappheit – die Vakanzquoten stiegen zwischen 2021 und 2023 von 4,3 % auf 13,6 % – treibt das Interesse an KI-Triage an. Die prospektive AI-STREAM-Kohorte zeigte 140 mit KI-Unterstützung gefundene Krebsfälle gegenüber 123 ohne, ohne Anstieg der Rückrufquoten, was die klinische Wirksamkeit belegt. Krankenhäuser berichten von 30–40 % kürzeren Interpretationswarteschlangen, sodass begrenztes Personal größere Fallmengen bewältigen kann. KI kennzeichnet auch Positionierungsfehler und unterstützt Qualitätsmetriken, die mit Erstattungsboni verknüpft sind. Die PMDA führte 2024 ein fortlaufendes Prüfverfahren für adaptive Algorithmen ein, das es Anbietern ermöglicht, Verbesserungen im Rahmen der Marktüberwachung statt durch vollständige Neueinreichung voranzutreiben und so die Innovation zu beschleunigen. Frühe Anwender vermarkten „KI-verifizierte” Pakete, um technikaffine Patienten anzuziehen.

Betriebliche „Pink Health”-Vorsorgeuntersuchungen in das Shakai-Hoken-Leistungsmenü aufgenommen

Große Arbeitgeber bündeln nun zweijährliche Mammographien in betriebliche Vorsorgeuntersuchungen und verlagern das Screening von Krankenhausumgebungen zu Vor-Ort- oder Partnerkliniken. Unternehmen sehen Produktivitätsgewinne durch Früherkennung, während Mitarbeiter zeiteffiziente Dienste schätzen. Kliniken gewinnen planbare Volumina und verhandeln mehrjährige Serviceverträge. Der Trend festigt Beschaffungsallianzen: Geräteanbieter veranstalten gemeinsam Wellness-Events, die strahlungsarme Tomosynthese und KI-gestützte Befundung demonstrieren. Die Akzeptanz ist in Unternehmenshauptquartiersbezirken wie Marunouchi und Umeda am höchsten, doch Versicherer erwarten eine schrittweise Durchdringung in regionalen Werken. Langfristig könnte dieses arbeitgeberfinanzierte Modell Nachfragezyklen glätten und den Zahlermix diversifizieren.

Mobile Mammographie-Fahrzeuge für entvölkerte Präfekturen

Ländliche Präfekturen sind sowohl mit einer alternden Bevölkerung als auch mit der Konsolidierung von Krankenhäusern konfrontiert, sodass mobile Fahrzeuge Versorgungslücken schließen. Belege zeigen, dass mobile Einheiten inkrementelles Volumen hinzufügen, ohne das einrichtungsbasierte Screening zu kannibalisieren. Fahrzeuge integrieren DR-Detektoren und DBT-fähige Röhren, die von Bordgeneratoren betrieben werden, während 5G-Verbindungen Studien an städtische Lesezentren übertragen. Präfekturregierungen kofinanzieren Flottenankäufe über das Sozialversicherungsbudget 2025 und entlasten so den Kapitalbedarf. Der Einsatz bevorzugt Tohoku und Kyushu, wo die Dichte öffentlicher Gesundheitspfleger am geringsten ist. Anbieter bündeln Serviceverträge, die Ferndiagnose und Ersatzeinheiten umfassen, und sichern so langfristige Einnahmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Ersatzkosten für veraltete CR/DR-Detektoren | -1.4% | Landesweit, am stärksten für ländliche Krankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Mangel an JABTS-zertifizierten Radiographen | -1.1% | Ländliche Präfekturen in Tohoku, Kyushu, Shikoku | Langfristig (≥ 4 Jahre) |

| Patientenangst vor kumulativer Strahlenbelastung | -0.8% | Städtische Gebiete mit gesundheitsbewussten Verbrauchern | Mittelfristig (2–4 Jahre) |

| Langsamer präfekturaler Genehmigungszyklus für neue DBT-Räume | -0.6% | Präfekturabhängig, langsamer in ländlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Ersatzkosten für veraltete CR/DR-Detektoren

Premium-Mammographieräume kosten zwischen 215.000 und 275.000 USD, während Mittelklassesysteme 90.000–165.000 USD kosten und damit die Budgets kleinerer Krankenhäuser belasten. Japans Gesundheitsausgaben könnten bis 2050 auf 64,2 Billionen JPY steigen, was Administratoren dazu veranlasst, Käufe zu verzögern. Hochverzinsliche Leasingbedingungen belasten ländliche Anbieter, die weniger Patienten versorgen, und verlängern die Abschreibungszeiträume. Staatliche Subventionen decken nur einen Teil des Kapitals, und der Wettbewerb um diese Mittel ist intensiv. Als Reaktion darauf bieten Anbieter zinsfreie Finanzierungen und zertifizierte Aufarbeitungsprogramme an; diese Maßnahmen mildern jedoch die Anfangsbelastung in den nächsten zwei Jahren nur teilweise.

Mangel an JABTS-zertifizierten Radiographen in ländlichen Gebieten

Die Vakanzquoten für Mammographietechnologen stiegen 2023 auf 13,6 %, was auf Renteneintritt und Migration in städtische Zentren zurückzuführen ist [2]„2024 Consensus Committee on the Future of Medical Imaging and Radiation Therapy,” ASRT, asrt.org. Die JABTS-Zertifizierung erfordert eine spezialisierte Ausbildung, die in abgelegenen Präfekturen oft nicht verfügbar ist, was dazu führt, dass Screening-Standorte unter ihrer Kapazität arbeiten. Fernausbildungsinitiativen existieren, kämpfen aber mit Breitbandbeschränkungen, und Anreize zur Umsiedlung in der Mitte der Karriere haben den Talentabfluss noch nicht umgekehrt. Arbeitskräftemangel verlängert die Wartezeiten für Patienten und erhöht die Kosten pro Untersuchung, was kleinere Kliniken von einer Expansion abhält. Diese Engpässe werden langfristig anhalten, sofern regionale Bildungszuschüsse und flexible Lizenzierungswege nicht ausgebaut werden.

Patientenangst vor kumulativer Strahlenbelastung

Gesundheitsbewusste Bevölkerungsgruppen hinterfragen wiederholte Strahlenbelastungen, obwohl die Mammographiedosen gering sind. Soziale Medien verstärken Bedenken und veranlassen einige Frauen, zweijährliche Untersuchungen auszulassen. Anbieter bekämpfen Ängste durch den Einsatz von DR-Detektoren mit Dosisverfolgungs-Dashboards, die patientenfreundliche Zusammenfassungen ausdrucken. Niedrigdosis-DBT und synthetisierte 2D-Rekonstruktionen helfen ebenfalls, doch die Akzeptanz braucht Zeit. Verbraucherzurückhaltung dämpft das Wachstum in wohlhabenden städtischen Bezirken, wo Wellness-Blogs an Einfluss gewinnen.

Langsamer präfekturaler Genehmigungszyklus für neue DBT-Installationen

Japans zweistufige Lizenzierung – nationale Zertifizierung, dann präfekturale Genehmigung – fügt der Inbetriebnahme von DBT-Räumen Monate hinzu, insbesondere in kleineren Präfekturen, die nur vierteljährlich tagen. Verzögerungen verschieben die Umsatzrealisierung und erschweren die Anbieterprognose. Obwohl die PMDA die nationale Prüfung verkürzt hat, bleiben die lokalen Zeitpläne statisch. Das Lobbying für eine zentralisierte elektronische Einreichung und virtuelle Inspektionen setzt sich fort, doch kurzfristige Gegenwinds bestehen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Systeme verankern den Übergang zur fortschrittlichen Bildgebung

Digitale Systeme kontrollierten 70,92 % des Japan-Mammographie-Marktanteils im Jahr 2025 und bleiben das Rückgrat der durch das Dosismandat 2027 ausgelösten Erneuerungszyklen. Das Segment profitiert von Herstelleraktualisierungen, die bestehende Stativeinheiten mit DBT-Modulen nachrüsten und es Anbietern ermöglichen, 3D-Fähigkeiten ohne vollständigen Raumumbau hinzuzufügen. Krankenhäuser schätzen Dosisverfolgungs-Software, die die Compliance-Berichterstattung an das MHLW automatisiert. Lokale Unternehmen verfeinern ergonomische Kompressionspaddel für Patienten mit kleinerem Körperbau, was Bildqualität und Komfort verbessert. Serviceeinnahmen wachsen, da digitale Detektoren eine jährliche Kalibrierung erfordern; Anbieter bündeln Betriebszeitgarantien zur Differenzierung. Unterdessen werden Analoge Systeme rasch abgebaut, da weniger Ersatzteile bevorratet werden und die Wiederverkaufswerte sinken.

Sonstige Produkttypen, bestehend aus biopsiegeführten Tischen und mobilen Einheiten, verzeichnen eine CAGR von 8,85 %, die schnellste innerhalb des Japan-Mammographie-Marktes. DBT-geführte vakuumunterstützte Biopsie erreicht eine Probenahme-Erfolgsrate von 97,7 %, verkürzt Eingriffe und treibt die Akzeptanz in Krebszentren voran. Mobile Fahrzeuge integrieren Cloud-PACS, die direkt in Krankenhausnetzwerke archivieren und Duplikationen reduzieren. Präfekturale Zuschüsse subventionieren den Fahrzeugkauf, wenn Betreiber sich zu ländlichen Screening-Quoten verpflichten, und sichern so eine Pipeline von Einheitenverkäufen. Insgesamt festigen diese Trends Digitale Systeme als Volumenführer und signalisieren lukrative Nischen bei spezialisierten Geräten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser behalten Skalenvorteile, während Fachkliniken aufholen

Krankenhäuser machten 63,58 % der Installationen 2025 aus und sicherten sich den größten Anteil am Japan-Mammographie-Marktvolumen. Sie nutzen integrierte Diagnostik – Ultraschall, MRT und Biopsie-Suiten auf einem Campus – sodass Beschaffungsausschüsse Multi-Anbieter-Verträge bevorzugen, die den Service über Modalitäten hinweg bündeln. KI-Workstations reduzieren Rückstände und integrieren sich in radiologische Informationssysteme, was wertbasierte Versorgungsmetriken unterstützt, die mit der NHI-Erstattung verknüpft sind. Große Zentren übernehmen Enterprise-PACS, die Bildgebungs-Biomarker in onkologische Gremien einspeisen und die Krankenhausdominanz stärken.

Fachkliniken verzeichnen den schnellsten Anstieg mit einer CAGR von 8,49 % und sprechen Frauen an, die Boutique-Umgebungen und kürzere Wartezeiten bevorzugen. Der NHI-DBT-Gebührenplan 2024 ermöglicht es Kliniken, höhere Anschaffungskosten auszugleichen, was Tomosynthese zu einem Differenzierungsmerkmal macht. Kliniken kooperieren mit Unternehmen, um Vor-Ort-Screening anzubieten und einen stetigen Patientenstrom zu sichern. Cloud-first-IT-Infrastruktur ermöglicht es ihnen, Bildauswertungen an Teleradiologie-Hubs auszulagern und feste Personalanforderungen zu senken. Sonstige, einschließlich mobiler Einheiten und betrieblicher medizinischer Zentren, erfassen inkrementelle Nachfrage, bleiben aber fragmentiert. Langfristig könnte die Zusammenarbeit zwischen Krankenhäusern und Kliniken über gemeinsame PACS die Überweisungswege harmonisieren.

Nach Technologie: FFDM dominiert, aber DBT gewinnt an Dynamik

Die Vollfeld-Digitalmammographie (FFDM) hielt 57,12 % des installierten Bestands 2025 und bildet weiterhin die Grundlage für das routinemäßige Screening. Anbieter schätzen die kürzere Untersuchungszeit und die etablierte Erstattung. KI-gestützte computergestützte Erkennung (CAD) erhöht die Spezifität auf 93 %, reduziert falsch-positive Befunde und die Ermüdung von Radiologen.

Die Digitale Brusttomosynthese expandiert mit einer CAGR von 9,05 %, angetrieben durch ihre um 32,2 % höhere Krebserkennungsrate und eine Rückrufreduzierung von 17,8 %. Anbieter integrieren synthetisierte 2D-Bilder, die zusätzliche Strahlenbelastung eliminieren und Patientenbedenken berücksichtigen. Tomosynthese-fähige Stativeinheiten verzeichnen eine starke Inzahlungnahme-Nachfrage, insbesondere in städtischen Flaggschiff-Krankenhäusern, die auf Akkreditierungsboni abzielen. CAD-Anbieter passen Algorithmen für 3D-Stapel an und bieten Läsionsrisikobewertungen, die in KI-Triage-Dashboards einfließen. Computergestützte Erkennung, nun mit FFDM und DBT gebündelt, fungiert als Entscheidungsunterstützung statt als primärer Leser, was Japans regulatorischer Haltung entspricht, dass KI Kliniker ergänzt, aber nicht ersetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Metropolkorridore Tokio-Osaka-Nagoya dominieren den Japan-Mammographie-Markt, was dichte Bevölkerungen, höheres verfügbares Einkommen und die Konzentration von Tertiärkrankenhäusern widerspiegelt. Einrichtungen hier migrieren am schnellsten zu DBT und KI-gestützter CAD, da Kapitalbudgets größer und Personalengpässe weniger akut sind. Städtische Anbieter nehmen an multizentrischen KI-Validierungsstudien teil und erhalten frühzeitigen Zugang zu Software-Updates.

Regionale Städte wie Sapporo, Fukuoka und Hiroshima bilden das mittlere Cluster. Sie übernehmen aufgearbeitete DR-Systeme, um Kosten und Compliance auszubalancieren, wobei DBT selektiv hinzugefügt wird. Präfekturregierungen kofinanzieren mobile Screening-Pläne, die durch städtische Bezirke rotieren und die Nachfrage über Gerätekategorien verteilen. Arbeitskräfteprobleme entstehen, aber provinzielle Medizinschulen starten beschleunigte Technologenprogramme, um den Mangel zu beheben.

Ländliche Präfekturen in Tohoku und Kyushu hinken bei der Akzeptanz hinterher, tragen aber durch mobile Fahrzeuge mit DBT-fähigen Detektoren zum Nischenwachstum bei. Teleauswertungsverbindungen zu Universitätskrankenhäusern ergänzen den Mangel an JABTS-zertifiziertem Personal. Breitbandinvestitionen im Rahmen von Japans digitalem Ländlichkeitsinitiative verbessern die Bildübertragungsgeschwindigkeit und ermöglichen eine Berichterstattung am selben Tag. Im Prognosezeitraum verringern gezielte Subventionen und mobile Lösungen regionale Ungleichheiten und unterstützen eine einheitliche Akzeptanz im ganzen Land.

Wettbewerbslandschaft

Der Japan-Mammographie-Markt weist eine moderate Konzentration auf. Inländische Marktführer – Canon Medical Systems, Fujifilm und Shimadzu – nutzen lokale Servicenetzwerke und tiefes Wissen über regulatorische Feinheiten. Canons iterative Upgrades der Aquilion-Bildgebungslinie verbessern die modalitätsübergreifende Integration und schaffen Bindungseffekte für Krankenhausgruppen. Fujifilms ASPIRE Cristalle erhält DBT-Module, die ältere Rahmen nachrüsten und Verkaufszyklen verkürzen. Shimadzus T-smart PRO rekonstruiert 3D-Schichten mit KI-Rauschreduzierung und positioniert das Unternehmen an der Schnittstelle von Hardware- und Softwareinnovation [3]„Tomosynthesis, Making the Invisible Visible,” Shimadzu Corporation, shimadzu.com.

Globale Marktführer – GE Healthcare, Siemens Healthineers und Hologic – konkurrieren durch fortschrittliche DBT-Workflows und Cloud-Analysen. GEs Pristina Via betont ergonomische Kompression und patientengesteuerte Kompressionspaddel, vermarktet zusammen mit KI-Qualitätskontrollmodulen zur Bewältigung von Arbeitskräftemangel. Siemens integriert Brustdichtebenachrichtigungen in seine syngo-Plattform und unterstützt die Einhaltung aufkommender Gesetzgebung. Hologics jüngste Übernahme eines Brustkrebsversorgungsunternehmens für 310 Millionen USD signalisiert eine aggressive Portfolioerweiterung.

KI-Spezialisten wie LPIXEL und iCAD konzentrieren sich auf Algorithmusgenauigkeit für dichtes asiatisches Brustgewebe. Partnerschaften führen dazu, dass Hardwareanbieter KI-Pakete vorinstallieren und Endnutzern eine schlüsselfertige Option bieten. Anbieterfinanzierung, Inzahlungnahmegarantien und Schulungsakademien intensivieren den Wettbewerb weiter. Insgesamt halten die fünf größten Anbieter zusammen etwa 65 % der Einnahmen 2024, was ausgewogenen Wettbewerb und kontinuierliche Innovation widerspiegelt.

Marktführer der Japan-Mammographie-Branche

Fujifilm Holdings Corporation

Siemens Healthineers AG

GE Healthcare

Hologic Inc.

Climb Medical Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Clairvo Technologies und Shukun Technology schließen eine Partnerschaft, um Shukuns multimodale Bildgebungs-KI, einschließlich Mammographie, japanischen Anbietern vorzustellen.

- August 2024: Das Kasachische Institut für Onkologie und Radiologie unterzeichnet ein Memorandum mit Fujifilm zur gemeinsamen Entwicklung transportabler Mammographie- und Radiologiegeräte.

Berichtsumfang des Japan-Mammographie-Marktes

Gemäß dem Umfang des Berichts bezieht sich Mammographie auf eine standardmäßige diagnostische und Screening-Technik, die zur Untersuchung von Brustgewebe auf das Vorhandensein eines bösartigen Tumors eingesetzt wird. Das Verfahren beinhaltet die Verwendung von Niedrigenergie-Röntgenstrahlen zur Früherkennung von Brustkrebs. Der Japan-Mammographie-Markt ist segmentiert nach Produkttyp (Digitale Systeme, Analoge Systeme und Sonstige Produkttypen), Endnutzer (Krankenhäuser, Fachkliniken und Diagnosezentren). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Digitale Systeme |

| Analoge Systeme |

| Sonstige Produkttypen (Biopsiegeführt, Mobile Einheiten) |

| Krankenhäuser |

| Fachkliniken |

| Sonstige |

| Vollfeld-Digitalmammographie (FFDM) |

| Digitale Brusttomosynthese (DBT) |

| Computergestützte Erkennung (CAD) |

| Nach Produkttyp | Digitale Systeme |

| Analoge Systeme | |

| Sonstige Produkttypen (Biopsiegeführt, Mobile Einheiten) | |

| Nach Endnutzer | Krankenhäuser |

| Fachkliniken | |

| Sonstige | |

| Nach Technologie | Vollfeld-Digitalmammographie (FFDM) |

| Digitale Brusttomosynthese (DBT) | |

| Computergestützte Erkennung (CAD) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Japan-Mammographie-Markt?

Die Größe des Japan-Mammographiegeräte-Marktes beträgt 135,99 Millionen USD im Jahr 2026.

Wer sind die wichtigsten Akteure im Japan-Mammographie-Markt?

Fujifilm Holdings Corporation, Siemens Healthineers AG, GE Healthcare, Hologic Inc. und Climb Medical Systems, Inc. sind die wichtigsten Unternehmen, die im Japan-Mammographie-Markt tätig sind.

Welcher Produkttyp führt bei den Installationen?

Digitale Systeme halten den größten Anteil mit 70,92 % der Nachfrage 2025.

Warum beschleunigt sich die DBT-Akzeptanz?

Die NHI-Erstattungserhöhung 2024 und die um 32,2 % höhere Krebserkennungsrate treiben eine CAGR von 9,05 % für die Digitale Brusttomosynthese an.

Seite zuletzt aktualisiert am: