Marktgröße und Marktanteil für allgemeine chirurgische Geräte in Japan

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

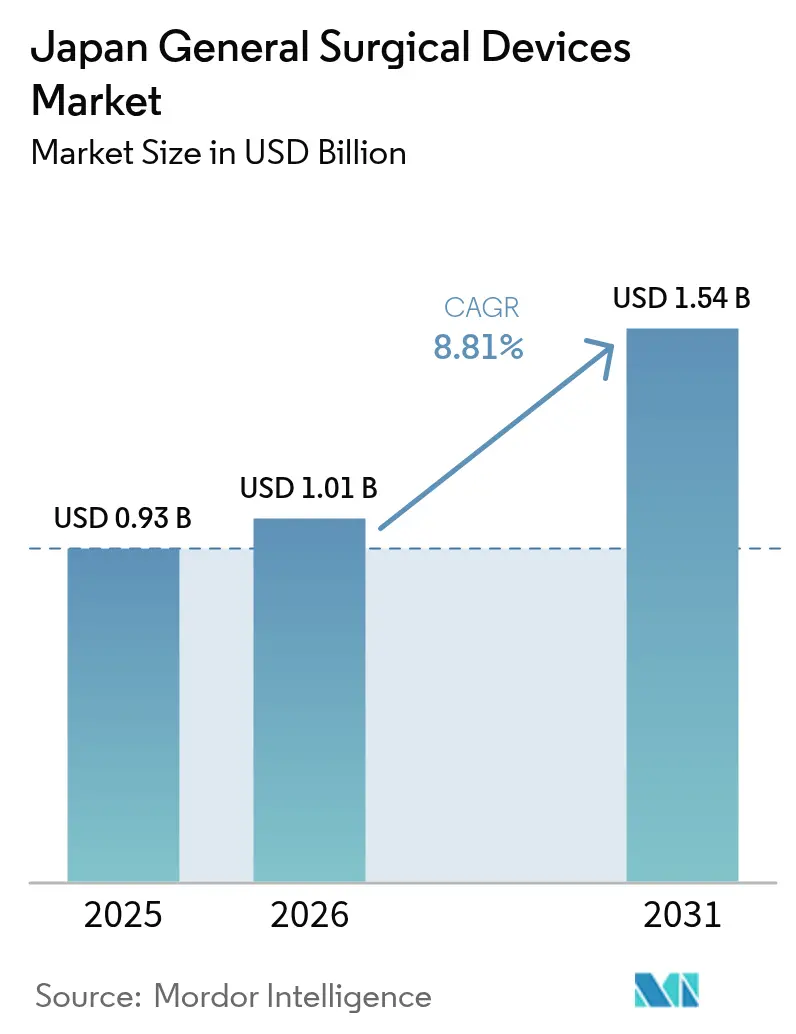

| Marktgröße im Basisjahr (2025) | 0.93 Milliarden US-Dollar |

| Marktgröße (2026) | 1.01 Milliarden US-Dollar |

| Marktgröße (2031) | 1.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.81% CAGR |

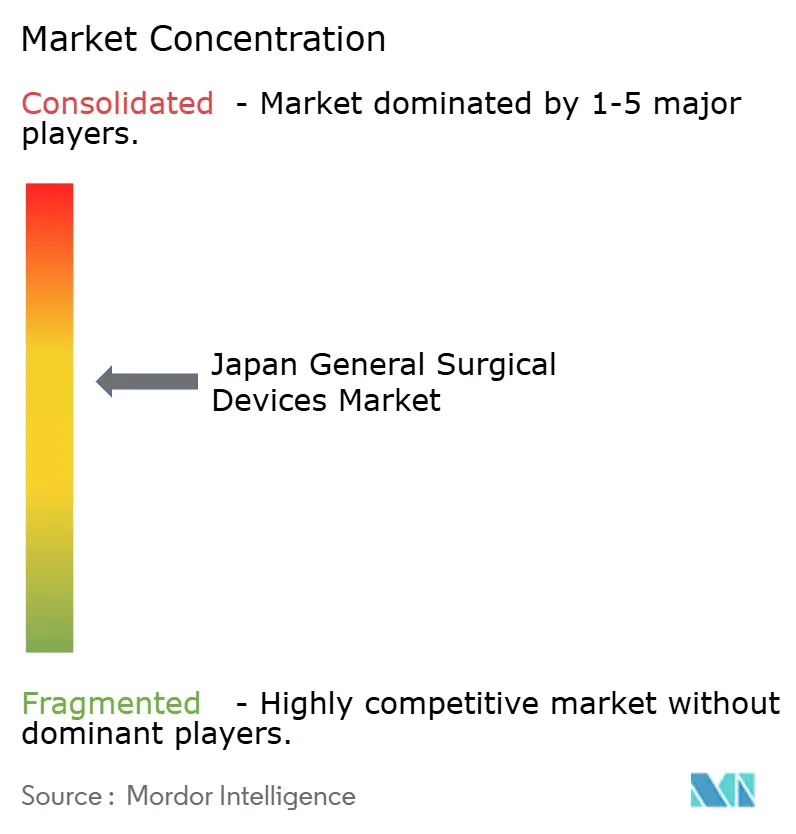

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für allgemeine chirurgische Geräte von Mordor Intelligence

Die Marktgröße des japanischen Marktes für allgemeine chirurgische Geräte wird voraussichtlich von USD 0,93 Milliarden im Jahr 2025 auf USD 1,01 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,81 % über den Zeitraum 2026–2031 USD 1,54 Milliarden erreichen. Der wachsende chirurgische Bedarf einer alternden Gesellschaft, in der 29,1 % der Bevölkerung 65 Jahre oder älter sind, eine aggressive Verlagerung hin zu minimal-invasiven Techniken sowie die ausgeprägte Stärke des Landes in den Bereichen Robotik und künstliche Intelligenz sind die grundlegenden Kräfte, die den Markt auf einem steilen Aufwärtspfad halten. Krankenhäuser skalieren integrierte digitale Operationssäle, private Investoren finanzieren ambulante chirurgische Zentren, und staatliche Richtlinien, die Fernbetreuung erstatten, beschleunigen die Technologiediffusion. Laparoskopische Systeme bleiben der Umsatzanker, während elektrochirurgische Plattformen in Verbindung mit Roboterkonsolen das Wachstumstempo vorgeben. Inländische Hersteller wie Olympus und Terumo sichern sich Marktanteile durch lokale Servicenetzwerke, während globale Marktführer durch strategische Partnerschaften und Japans anspruchsvollen Zulassungsweg wettbewerbsfähig bleiben. Anreize zur Rückverlagerung der Lieferkette, telepräsenzgestützte Ausbildungsmodelle und schnelle Prototyp-zu-Pilot-Zyklen in Universitätskliniken schaffen gemeinsam fruchtbaren Boden für Geräte der nächsten Generation, die Bildgebung, Analytik und Automatisierung am Behandlungsort integrieren.

Wichtigste Erkenntnisse des Berichts

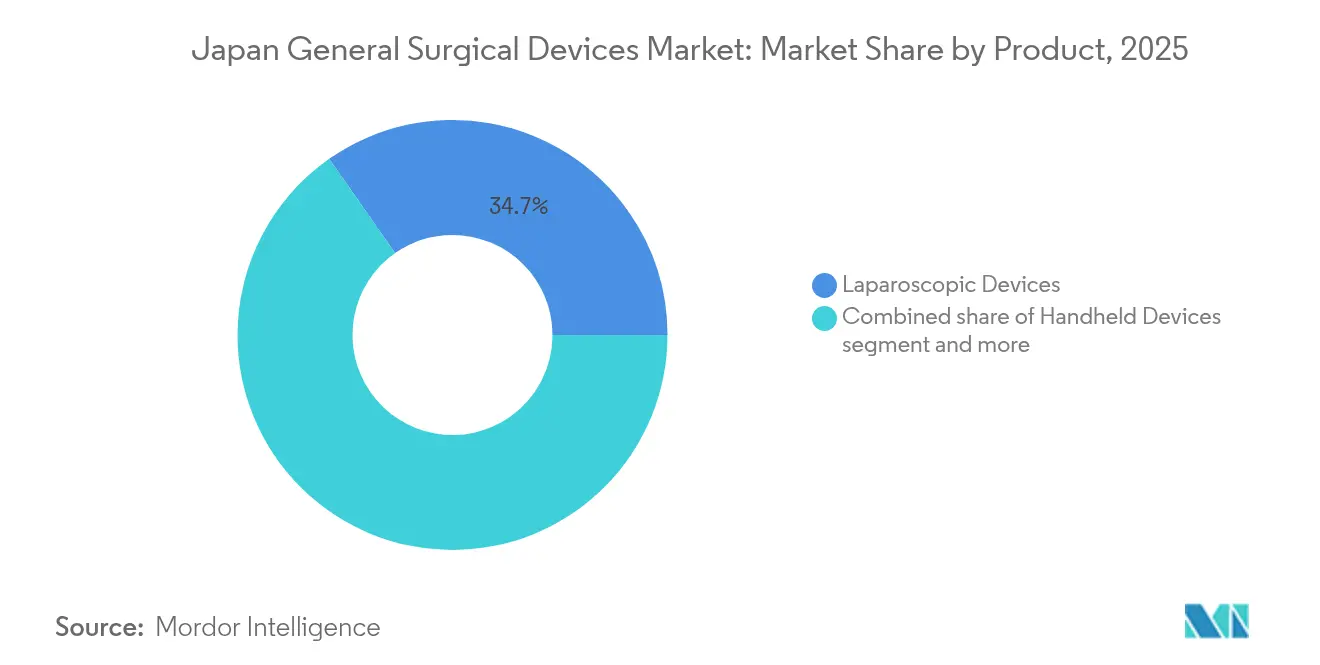

- Nach Produkt führten laparoskopische Geräte im Jahr 2025 mit einem Umsatzanteil von 34,72 %; elektrochirurgische Geräte werden bis 2031 voraussichtlich mit einem CAGR von 9,41 % wachsen.

- Nach Verfahrensansatz entfiel im Jahr 2025 ein Anteil von 72,30 % des japanischen Marktes für allgemeine chirurgische Geräte auf die minimal-invasive Chirurgie, während dieselbe Kategorie mit dem höchsten prognostizierten CAGR von 9,14 % bis 2031 aufwartet.

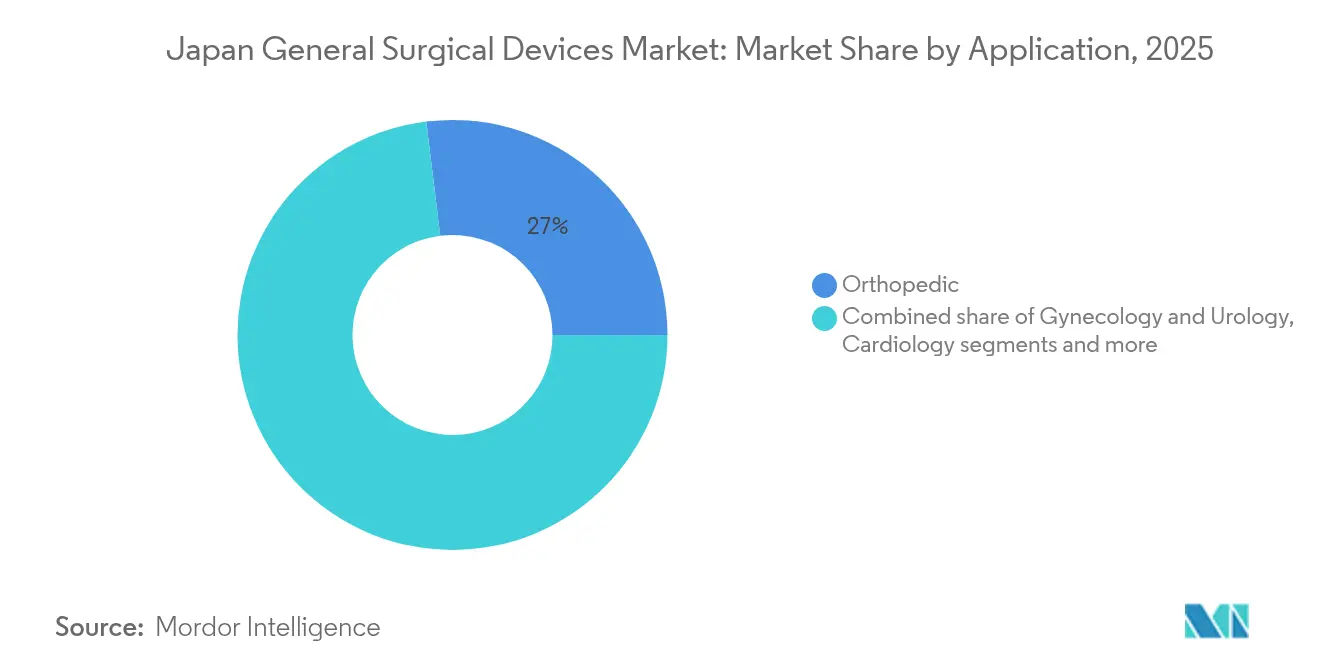

- Nach Anwendung entfielen im Jahr 2025 26,95 % der Marktgröße des japanischen Marktes für allgemeine chirurgische Geräte auf orthopädische Eingriffe, und Gynäkologie und Urologie wachsen bis 2031 mit einem CAGR von 9,78 %.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 69,85 %; ambulante chirurgische Zentren werden bis 2031 voraussichtlich mit einem CAGR von 9,65 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für allgemeine chirurgische Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altersbedingte Zunahme des chirurgischen Volumens | +2.1% | National, mit Konzentration in den Metropolregionen Tokio, Osaka und Nagoya | Langfristig (≥ 4 Jahre) |

| Anstieg minimal-invasiver Eingriffe | +1.8% | National, mit früher Einführung in Universitätskliniken und privaten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Schnelle Geräteinnovation (Robotik, KI, 4K/8K-Bildgebung) | +1.5% | National, mit Pilotprogrammen in großen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Erstattung von Fernbetreuung beschleunigt die Einführung | +1.2% | National, mit vorrangiger Umsetzung in ländlichen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Rückverlagerung der inländischen Fertigung | +0.9% | National, mit Schwerpunkt auf Industrieclustern in Kyushu und Tohoku | Langfristig (≥ 4 Jahre) |

| Expansion privater Krankenhäuser und ambulanter chirurgischer Zentren | +0.7% | Städtische Gebiete, insbesondere Tokio, Osaka und regionale Hauptstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingte Zunahme des chirurgischen Volumens

Japans demografische Kurve platziert nun 20 % der Bevölkerung im Segment der über 75-Jährigen, was den Fallmix in Krankenhäusern in Richtung komplexer Mehrfacherkrankungs-Operationen verschiebt, die auf präzise, gewebeschonende Instrumente angewiesen sind.[1]Quelle: Statistikamt Japan, „Statistisches Handbuch Japans 2024”, stat.go.jp Ältere Patienten weisen ein höheres perioperatives Risiko auf, was die Nachfrage nach Geräten erhöht, die Eingriffsdauer verkürzen und den Blutverlust reduzieren. Multizentrische Belege zeigen, dass laparoskopische Magenkrebs-Resektionen ein krankheitsfreies Fünfjahresüberleben von 99,8 % erzielen, was das Vertrauen in minimal-invasive Ansätze für ältere Patientengruppen stärkt. Personallücken verstärken den Bedarf an robotischer Unterstützung, die es einem schlankeren klinischen Team ermöglicht, den Durchsatz aufrechtzuerhalten. Gerätehersteller, die Analysen für die präoperative Planung mit ergonomischen Instrumenten bündeln, die auf arthritische Hände ausgerichtet sind, decken einen dringenden und wachsenden Bedarf.

Anstieg minimal-invasiver Eingriffe

Die minimal-invasive Chirurgie dominiert bereits die Operationssäle und wächst weiter, da KI-gestützte Visualisierung, 3D-Kartierung und Robotik das Nutzen-Risiko-Verhältnis weiter zu ihren Gunsten verschieben. Eine Vergleichsstudie an älteren Patienten mit Leberresektion zeigte keine Unterschiede bei Komplikationen im Vergleich zu jüngeren Kohorten, was eine breitere Anwendung bei der ältesten demografischen Gruppe bestätigt. Tokioter Start-ups liefern nun Algorithmen, die lockere Bindegewebsebenen mit einer Genauigkeit von 91,8 % beleuchten, unbeabsichtigte Verletzungen reduzieren und Lernkurven verkürzen. Die ambulante vitreoretinale Chirurgie erreichte eine Einzelsitzungs-Erfolgsrate von 97,3 %, was zeigt, wie verfeinerte Instrumente komplexe Versorgung von Krankenhäusern in ambulante Einrichtungen verlagern. Da klinische Leitlinien aktualisiert werden, bevorzugen Beschaffungszyklen zunehmend Konsolen und Handstücke mit Plug-and-Play-KI-Modulen, die per Software statt per Hardware-Austausch aufgerüstet werden können.

Schnelle Geräteinnovation (Robotik, KI, 4K/8K-Bildgebung)

Japans miteinander verflochtene Elektronik- und Medizintechnikcluster beschleunigen bereichsübergreifende Durchbrüche. Der chirurgische Roboter hinotori erhielt die inländische Zulassung mit Achsachsen-Armen und nativer 3D-Vision. Sonys Mikrochirurgieroboter nutzt automatischen Instrumentenwechsel, um die Rüstzeit zu verkürzen, und fügt federleichten Bewegungen echte Haptik hinzu. Thoraxchirurgie-Studien mit dem Saroa-Roboter führten Kraftrückkopplung ein, die empfindliches Gewebe schützt – ein Fortschritt, der besonders für unerfahrene Chirurgen relevant ist. Parallele Fortschritte bei 4K- und 8K-Endoskopen geben Chirurgen ultrahochauflösende Felder, die die Randbeurteilung verbessern. Diese konvergierenden Technologien setzen die Beschaffungskriterien neu in Richtung Plattformen, die Optik, Navigation und Automatisierung in einem einzigen Ökosystem integrieren.

Erstattung von Fernbetreuung beschleunigt die Einführung

Eine Richtlinie aus dem Jahr 2024 gab Krankenhäusern einen klaren Erstattungscode für chirurgische Fernbetreuung, sodass ein Experte mehrere Operationssäle gleichzeitig betreuen kann. Frühe 5G-gestützte Simulationen wurden ohne Latenz abgeschlossen, die die Patientensicherheit gefährden könnte. Ländliche Zentren haben nun Zugang zu Fähigkeiten, die bisher in städtischen Lehrkrankenhäusern konzentriert waren. Geräteentwickler reagieren, indem sie Kameras, Doppelsteuerungsmodi und verschlüsselte Datenströme bereits in der Designphase in Konsolen integrieren. Diese Richtlinie steigert die kurzfristige Nachfrage, da Krankenhäuser Kapitalausgaben mit sofortiger Nutzungssteigerung rechtfertigen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Zulassungs- und Neuzulassungsfristen der PMDA | -1.4% | National, alle Gerätekategorien und Hersteller betreffend | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Stammzelltherapien und deren Herstellung | -0.8% | National, mit besonderem Einfluss auf Segmente für fortschrittliche Therapien | Langfristig (≥ 4 Jahre) |

| Mangel an OP-Pflegepersonal und Technikern | -1.1% | National, mit akuten Auswirkungen in ländlichen und mittelgroßen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung und Skalierbarkeit | -0.6% | National, Geräteinteroperabilität und Ausbildungsprogramme betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Zulassungs- und Neuzulassungsfristen der PMDA

Trotz der jüngsten Sakigake- und Fast-Track-Programme verlangsamt die mediane technische Prüfung von 12 Monaten für Geräte der Klasse II–III zuzüglich Qualitätssystemprüfungen die Markteinführungen. Erfinder müssen lokale klinische Daten, zweisprachige Dossiers und fünfjährige Qualitäts-Rezertifizierungen einplanen, die Kapital von der Innovation abziehen. Kleinere Unternehmen tragen eine unverhältnismäßig hohe Last, was das Wettbewerbsfeld einengt und gelegentlich neuartige Instrumente verzögert, die die Verfahrenssicherheit erhöhen könnten.

Mangel an OP-Pflegepersonal und Technikern

Arbeitszeitreformen begrenzen die Überstunden von Ärzten, und die nationale Vakanzrate bei Pflegepersonal steigt weiter, insbesondere in operationsintensiven ländlichen Präfekturen. Während der Reaktion auf das Noto-Erdbeben 2024 behandelte das Kanazawa Medical University Hospital 421 Traumapatienten, berichtete jedoch über Personalengpässe im Operationssaal, die elektive Eingriffe wochenlang einschränkten.[2]Quelle: Uramoto H. et al., „Erste Reaktion auf das Noto-Erdbeben 2024”, Scientific Reports, nature.com Krankenhäuser priorisieren daher Geräte, die die Zykluszeit verkürzen, die Kamerasteuerung automatisieren und den Instrumentenwechsel vereinfachen, doch absolute Kapazitätsgrenzen dämpfen weiterhin das Wachstum des Eingriffvolumens.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz laparoskopischer Geräte trifft auf elektrochirurgische Innovation

Laparoskopische Systeme hielten im Jahr 2025 mit 34,72 % die Umsatzführerschaft und unterstreichen ihre fest verankerte Rolle in den Bereichen Gastrointestinal-, Bariatrie- und Hepatobiliarchirurgie. Über 700 Krankenhäuser beschäftigen nun ausgebildete laparoskopische Chirurgen, und Fünfjahres-Überlebensdaten bestätigen die onkologische Eignung der Modalität. Das Segment zieht Upgrades auf 4K-Kameras und artikulierende Instrumente an, was Ersatzzyklen statt Erstanschaffungen antreibt. Handgreifer und Stapler halten eine stetige Grundnachfrage aufrecht, während Wundverschlusskits mit dem allgemeinen Operationsvolumen wachsen. Trokare, Insufflatoren und Zugangssysteme verzeichnen ein mittleres einstelliges Wachstum, da sich der Eingriffsmix auf kolorektale, urologische und gynäkologische Indikationen ausweitet.

Elektrochirurgische Plattformen, obwohl heute noch kleiner, expandieren mit 9,41 % und verankern den Schwenk hin zu vollständig digitalen Operationssälen. Integrierte Generatoren synchronisieren sich mit Roboterarmen, erkennen den Gewebewiderstand und passen die Energieabgabe automatisch an, um die thermische Ausbreitung zu minimieren. Da diese Systeme mit KI-Algorithmen kombiniert werden, die optimale Koagulationseinstellungen vorhersagen, sinken die Eingriffsdauern und die Konsistenz steigt. Roboter- und computergestützte Mikroskope verwischen traditionelle Produktlinien weiter und machen Energiesysteme zu einem Kernmodul in intelligenten OP-Ökosystemen. Andere Nischenwerkzeuge, von fluoreszenzgeführten Clips bis hin zu Gefäßversiegelungsstiften, profitieren von Japans Appetit auf spezialisierte Upgrades, die die Präzision steigern, ohne den Arbeitsablauf stark zu stören. Der Wandel signalisiert, dass der Marktwert von Einzelfunktionsgeräten zu Plattformkompatibilität und softwaregesteuerten Verbesserungen migriert.

Nach Verfahrensansatz: Minimal-invasive Chirurgie gestaltet Standards neu

Die minimal-invasive Chirurgie umfasste im Jahr 2025 72,30 % aller Operationen und hält einen CAGR von 9,14 % aufrecht, da die Belege für kürzere Aufenthalte, niedrigere Infektionsraten und schnellere Rückkehr zur Arbeit weiter zunehmen. KI-modifizierte Visualisierung identifiziert nun Präparationsebenen, und standardisierte Zwei-Chirurgen-Robotertechniken bei der Leberresektion reduzieren die mediane Operationszeit auf 156 Minuten mit vernachlässigbaren Komplikationen.

Die offene Chirurgie bleibt, obwohl sie relativ gesehen schrumpft, für Notfälle und fortgeschrittene Malignome unverzichtbar. Krankenhäuser beschaffen daher weiterhin Hochdurchsatz-Absauggeräte, Leuchten und Retraktoren für offene Felder, doch die Budgets verlagern sich schrittweise hin zu laparoskopischen Stacks und Roboterwagen. Übergreifende Ausbildungsprogramme ermöglichen es Chirurgen, zwischen offenen und laparoskopischen Techniken zu wechseln, was eine Basislinie für die Instrumentennachfrage in beiden Kategorien aufrechterhält. Der Ausblick legt nahe, dass die binäre Gegenüberstellung von offener und laparoskopischer Chirurgie verblassen wird, ersetzt durch einen integrierten Arbeitsablauf, bei dem digitale Hilfsmittel jede Schnittgröße optimieren.

Nach Anwendung: Orthopädische Führungsposition trifft auf gynäkologisches Wachstum

Orthopädische Eingriffe generierten im Jahr 2025 26,95 % des Umsatzes, da Hüft-, Knie- und Wirbelsäulenoperationen mit der demografisch bedingten Gelenkdegeneration zunehmen. Der Marktanteil des japanischen Marktes für allgemeine chirurgische Geräte im Bereich orthopädischer Anwendungen bleibt hoch, da fortschrittliche Navigation und zementfreie Implantate die Prothesenlebensdauer verlängern. Roboterarme kalibrieren Knochenschnitte mit Submillimeter-Toleranz, während patientenspezifische Führungen OP-Minuten und Lagerbestand reduzieren. Kardiologische Eingriffe folgen, unterstützt durch chirurgische Patches und Gefäßversiegelungsinnovationen. Neurologische Eingriffe setzen KI für die Trajektorienplanung bei der Tumorresektionen ein, obwohl das Teilsegment umsatzmäßig kleiner bleibt.

Gynäkologie und Urologie verzeichnen mit 9,78 % den schnellsten CAGR, da robotische Beckenoperationen die Akzeptanz bei Versicherern gewinnen. Vergleichsstudien zeigen, dass die robotische Lymphknotendissektion mehr Knoten entnimmt als die konventionelle Laparoskopie, ohne zusätzliche Morbidität. Die Einführung des Thulium-Faserlasers im Nierensteinmanagement halbiert die Korbzeit und reduziert das Risiko thermischer Verletzungen. Die Kreuznutzung von Instrumenten – etwa flexible Endoskope, die ursprünglich für kolorektale Eingriffe entwickelt wurden und nun für Hysterektomien eingesetzt werden – stimuliert den Zubehörverkauf. Andere kleinere Anwendungen, darunter Thorax- und Bariatriechirurgie, profitieren von hochauflösenden Endoskopen und fortschrittlichen Staplern, die Klammerlinien verkürzen und Leckageraten senken.

Nach Endnutzer: Krankenhausdominanz durch Innovation ambulanter chirurgischer Zentren herausgefordert

Krankenhäuser kontrollierten im Jahr 2025 69,85 % des Umsatzes, da tertiäre Zentren Chirurgie mit Intensivpflege, Bildgebung und onkologischer Nachsorge bündeln. Es wird erwartet, dass dieses Segment erheblich wächst, wenn Bettenturm-Erweiterungen in Tokio und Osaka abgeschlossen werden. Universitätskliniken sind Vorreiter bei der Einführung intelligenter Operationssäle mit deckenmontieren 3D-Kameras und integrierten Dashboards, die Labor- und Radiologiedaten in Echtzeit-Displays einbinden.

Ambulante chirurgische Zentren wachsen mit 9,65 %, da Tageserstattungsmodelle mit minimal-invasiven Techniken übereinstimmen, die kürzere Beobachtungszeiten erfordern. Von ambulanten chirurgischen Zentren beschaffte Geräte betonen Portabilität, Touchscreen-Schnittstellen und schnelle Sterilisationszyklen. Fachkliniken, oft in Ärztebesitz, erweitern Notfallkapazitäten mit Narkosegeräten in Krankenhausqualität und zeigen, wie fortschrittliche Ausrüstung in kommunale Einrichtungen migriert. Beschaffungsmanager in diesen Zentren priorisieren die Reaktionsfähigkeit des Lieferantenservices und modulare Garantien, die engeren Cashflow-Modellen entsprechen. Der sich verändernde Endnutzermix motiviert Hersteller, skalierbare Plattformen zu entwickeln, die in 20-Quadratmeter-Operationssälen und in 100-Quadratmeter-Hybridsälen identische Leistung erbringen.

Geografische Analyse

Die Nachfrage nach chirurgischen Geräten in Japan konzentriert sich auf die Metropolkorridore Tokio, Osaka und Nagoya, wo Bevölkerungsdichte, Lehrkrankenhäuser und Risikokapital zusammentreffen. Metropolzentren erproben neuartige Robotik im Rahmen gemeinsamer Studien zwischen Geräte-Start-ups und akademischen Chirurgen und verkürzen so die Zyklen von der Entwicklung bis zur klinischen Anwendung. Ländliche Präfekturen hingegen kämpfen mit Chirurgenmangel und sind auf 5G-Telepräsenzkonsolen angewiesen, die mit städtischen Experten verbunden sind. Das Ministerium für Wirtschaft, Handel und Industrie finanziert regionale Fabrikaufrüstungen, damit Kyushu-Optikfirmen und Tohoku-Präzisionsmaschinenbauunternehmen inländische chirurgische Roboter beliefern können, was die strategische Autonomie stärkt.

Regionsübergreifende Richtlinien wie die Erstattung von Fernbetreuung reduzieren Ergebnisunterschiede, da ein leitender Chirurg in Tokio gleichzeitig drei ländliche Operationssäle in Echtzeit betreuen kann. Die Reaktion auf das Erdbeben in der Präfektur Ishikawa zeigte, dass Krankenhäuser mit mobilen laparoskopischen Türmen elektive Operationen früher wieder aufnahmen als reine Einrichtungen für offene Chirurgie, was den Zusammenhang zwischen Geräteflexibilität und Systemresilienz unterstreicht.

Ausländische Marktteilnehmer stationieren ihre Marktzugangsteams häufig im Internationalen Geschäftsviertel von Osaka und nutzen die bevorstehende Japan Health 2025-Messe, um Prototypen vor der formellen PMDA-Einreichung zu präsentieren. Inländische Marktführer wie Olympus erzielen 11 % ihres globalen Umsatzes in Japan und nutzen die Kundennähe für iteratives Designfeedback. Terumo nutzt seinen Tokioter Forschungs- und Entwicklungshub, um katheterbasierte Plattformen gemeinsam zu entwickeln, die mit Gefäßverschlusswerkzeugen in einheitlichen Ausschreibungen gebündelt werden können. Die geografische Landschaft verbindet daher konzentrierte Innovationsinseln mit einer breiten nationalen Nachfrage und erfordert Lieferketten, die Verbrauchsmaterialien und Außendiensttechniker schnell landesweit bereitstellen können.

Wettbewerbslandschaft

Der japanische Markt für allgemeine chirurgische Geräte weist eine moderate Konzentration auf, bei der Start-ups und Technologieeinsteiger durch Nischendurchbrüche für erhöhte Fluktuation sorgen. Olympus nutzt die Dominanz in der endoskopischen Bildgebung und 4K-Produktzyklen, um Verträge für installierte Basis zu verteidigen, und erzielt 11 % des globalen Umsatzes im Inland. Terumo richtet Katheterinnovationen auf automatisierte Gefäßverschlusssysteme aus und kooperiert mit dem Auftragsforschungsunternehmen NAMSA, um Studienzeiträume für Kombinationsprodukte zu verkürzen.

Intuitive Surgical hält die Platzierungen der da Vinci-Konsolen stabil, indem Dual-Konsolen-Trainingspakete eingeführt werden, sieht sich jedoch dem Wettbewerb durch Medicaroids hinotori und Sonys Mikrochirurgieroboter ausgesetzt, die für japanische Ergonomie entwickelt wurden. Johnson & Johnson MedTech integriert DePuy-Implantate mit Ethicon-Energiesystemen über das digitale Polyphonic-Ökosystem, das Analysen in Echtzeit über Gerätefamilien hinweg teilt und die Wechselkosten für Krankenhäuser erhöht. Strykers Mako-Plattform der nächsten Generation mit Mehrgelenk-Fähigkeiten stärkt den orthopädischen Fußabdruck und verknüpft Implantatverkäufe mit Investitionsgütern.

Inländische Elektronikriesen, die in die Robotik einsteigen, verändern das Kräfteverhältnis, da sie fortschrittliches Sensor-, Aktor- und Kamera-Know-how sowie Fertigungskapazitäten im Verbrauchsgütermaßstab mitbringen. Start-ups wie Riverfield und F.MED zielen mit Kraftrückkopplung und miniaturisierten Armen, die in kleinere Operationssäle passen, auf Thorax- und Mikrochirurgie-Nischen ab und wecken das Interesse von Risikokapitalfonds, die mit der nationalen Industriepolitik abgestimmt sind. Ausländische mittelgroße Unternehmen, die in den Markt eintreten möchten, kooperieren häufig mit lokalen Distributoren, um PMDA-Einreichungen und Gruppenbestellungsorganisationen von Krankenhäusern zu navigieren. Der Wettbewerbsvorteil verlagert sich daher hin zur Ökosystemtiefe: Unternehmen, die Instrumente, Software und Dienstleistungen in einem einzigen abonnementkompatiblen Angebot zusammenführen können, werden ihren Vorsprung ausbauen, da Erstattungsmodelle ergebnisbasierte Zahlungen bevorzugen.

Marktführer für allgemeine chirurgische Geräte in Japan

Boston Scientific Corporation

Medtronic plc

B. Braun SE

Johnson & Johnson (Ethicon & DePuy Synthes)

Stryker Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das Juntendo University Hospital und Intuitive Surgical vereinbarten die Eröffnung von Japans erstem da Vinci Total Program Observation Site, um abteilungsübergreifende Teams auszubilden und die Kapazität für robotische Chirurgie zu erweitern.

- Mai 2024: OrthAlign führte sein Lantern-Navigationssystem in Japan über seinen langjährigen Distributionspartner ein und ergänzte damit das digitale orthopädische Instrumentarium.

- April 2024: Asensus Surgical unterzeichnete einen Leasingvertrag mit dem Sendai Tokushukai Hospital für ein Senhance Surgical System und setzte damit die Platzierung digitaler laparoskopischer Konsolen fort.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie klassifiziert den japanischen Markt für allgemeine chirurgische Geräte als jedes wiederverwendbare oder Einweginstrument oder angetriebene Plattform, deren primärer Zweck es ist, bei offenen oder minimalinvasiven Eingriffen in japanischen Krankenhäusern, ambulanten chirurgischen Zentren und Fachkliniken zu schneiden, zu präparieren, zu versiegeln oder den Zugang zu ermöglichen. Diese Definition umfasst Handinstrumente, laparoskopische Sets, elektrochirurgische Generatoren, Wundverschluss-Verbrauchsmaterialien, Trokare sowie robotergestützte oder computerassistierte Systeme.

Ausschlüsse aus dem Geltungsbereich: Geräte, die ausschließlich für die Ophthalmologie, Zahnmedizin oder Veterinärchirurgie bestimmt sind, sowie eigenständige Bildgebungstürme werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkt

- Handgeräte

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- Wundverschlussgeräte

- Trokare und Zugangssysteme

- Roboter- und computergestützte Systeme

- Sonstige Geräte

- Nach Verfahrensansatz

- Offene Chirurgie

- Minimal-invasive Chirurgie

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie

- Orthopädie

- Neurologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Kolorektal- und orthopädische Chirurgen, Leiter der Lieferkette großer Krankenhausgruppen, führende Distributoren und Regulierungsberater in den Regionen Kanto, Kansai und Kyushu. Diese Gespräche verifizierten die Adoptionsraten von Robotersystemen, die Ersatzzyklen für laparoskopische Sets sowie die Preisunterschiede zwischen importierten und inländischen Geräten und halfen dabei, die in der Sekundärforschung identifizierten Informationslücken zu schließen.

Desk Research

Wir haben grundlegende Eingaben aus erstklassigen öffentlichen Quellen extrahiert, wie z. B. die stationären Verfahrenstabellen des Ministeriums für Gesundheit, Arbeit und Wohlfahrt, OECD Health Accounts, UN Comtrade-Importcodes 9018/901890, PMDA-Genehmigungsprotokolle und Zeitschriften der Japan Surgical Society, die zusammen Einheitenströme, Preiskorridore und den regulatorischen Rhythmus abbilden. Unternehmens-10-Ks, Krankenhausbeschaffungsausschreibungen und Nachrichtenfeeds, auf die über D&B Hoovers und Dow Jones Factiva zugegriffen wurde, schärften die Umsatzaufteilungen und Preistrends. Die zitierten Quellen sind illustrativ; zahlreiche weitere Materialien flossen in die Datenerhebung, Validierung und Klärung ein.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt nationale chirurgische Fallvolumina in Gerätebedarf-Pools um; selektive Bottom-up-Lieferanten-Aggregationen sowie stichprobenartige ASP-x-Volumen-Prüfungen gleichen die Gesamtwerte ab. Zu den wichtigsten Variablen gehören jährliche allgemeine chirurgische Fallzahlen, der Bevölkerungsanteil ab >=65 Jahren, Geräteersatzintervalle, Verschiebungen bei Importzöllen und PMDA-Zulassungsvorlaufzeiten. Prognosen verwenden multivariate Regressionen, die an das Verfahrenswachstum und die demografische Expansion gekoppelt sind, mit Szenarioanalysen, die Erstattungs- oder regulatorische Schocks einbeziehen. Datenlücken bei der Lieferantengranularität werden durch Kanalprüfungen und dokumentierte Triangulation überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter einer Varianzprüfung gegenüber Fünfjahres-Historientrends, Währungsumrechnungsprüfungen und Peer-Schätzungen unterzogen. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse, große Rückrufe oder Zolländerungen, erneute Kontaktaufnahmen auslösen, damit Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Japan-Ausgangsbasis für allgemeine chirurgische Geräte verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten breitere Gerätefamilien bündeln, unterschiedliche Wechselkurse anwenden oder ältere Basisjahre verwenden.

Wesentliche Abweichungstreiber: Einige Studien vermischen Implantate und Verbrauchsmaterialien, andere lassen hochpreisige Robotik aus, und einige wenige stützen sich auf den nominalen Importaufwand ohne Einheitenkalibrierung, was die Gesamtwerte aufbläht oder unterdrückt. Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Dual-Path-Modellierung halten unsere Zahlen ausgewogen und nachvollziehbar.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,93 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,89 Mrd. (2024) | Global Consultancy A | Bündelt breitere Medizingeräteklassen und Krankenhaus-Investitionsausgaben-Pools |

| USD 0,66 Mrd. (2023) | Regional Consultancy B | Schließt Robotersysteme aus und verwendet ein älteres Basisjahr |

| USD 1,50 Mrd. (2024) | Trade Journal C | Konservative Annahmen zum Fallzahlenwachstum und statische ASPs |

Zusammenfassend bietet unser kalibrierter Mittelweg Entscheidungsträgern eine transparente, reproduzierbare Ausgangsbasis, die zwischen aufgeblähten Ausgabenzahlen und übermäßig engen Komponentenzählungen liegt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für allgemeine chirurgische Geräte derzeit?

Die Marktgröße des japanischen Marktes für allgemeine chirurgische Geräte beträgt im Jahr 2026 USD 1,01 Milliarden und soll bis 2031 USD 1,54 Milliarden erreichen.

Welches Produktsegment führt den Umsatz im Bereich chirurgischer Geräte in Japan an?

Laparoskopische Geräte hielten im Jahr 2025 einen Anteil von 34,72 %, den höchsten aller Produktkategorien.

Warum wachsen ambulante chirurgische Zentren schneller als Krankenhäuser?

Tageserstattungsmodelle in Kombination mit minimal-invasiven Techniken treiben einen CAGR von 9,65 % für ambulante Zentren an, verglichen mit dem langsameren Wachstum für Krankenhaus-Operationssäle.

Welche regulatorische Hürde wirkt sich am stärksten auf neue Gerätezulassungen in Japan aus?

Lange Zulassungs- und Neuzulassungszyklen der Pharmaceuticals and Medical Devices Agency, die häufig 12 Monate oder länger dauern, bleiben die größte Hürde für innovative Marktteilnehmer.

Wie beeinflusst Japans alternde Bevölkerung die Nachfrage nach chirurgischen Geräten?

Da bereits 20 % der Bevölkerung 75 Jahre oder älter sind, steigen Eingriffskomplexität und -volumen stark an, was Krankenhäuser dazu veranlasst, roboter- und KI-gestützte Systeme einzuführen, die die Qualität aufrechterhalten und gleichzeitig die Personalbelastung verringern.

Welcher Anwendungsbereich wächst am schnellsten?

Gynäkologische und urologische Eingriffe, angetrieben durch robotische Unterstützung und verbesserte Bildgebung, wachsen bis 2031 mit 9,78 % pro Jahr.

Seite zuletzt aktualisiert am: