Marktgröße und Marktanteil des japanischen Elektrofahrzeug-Leasingmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

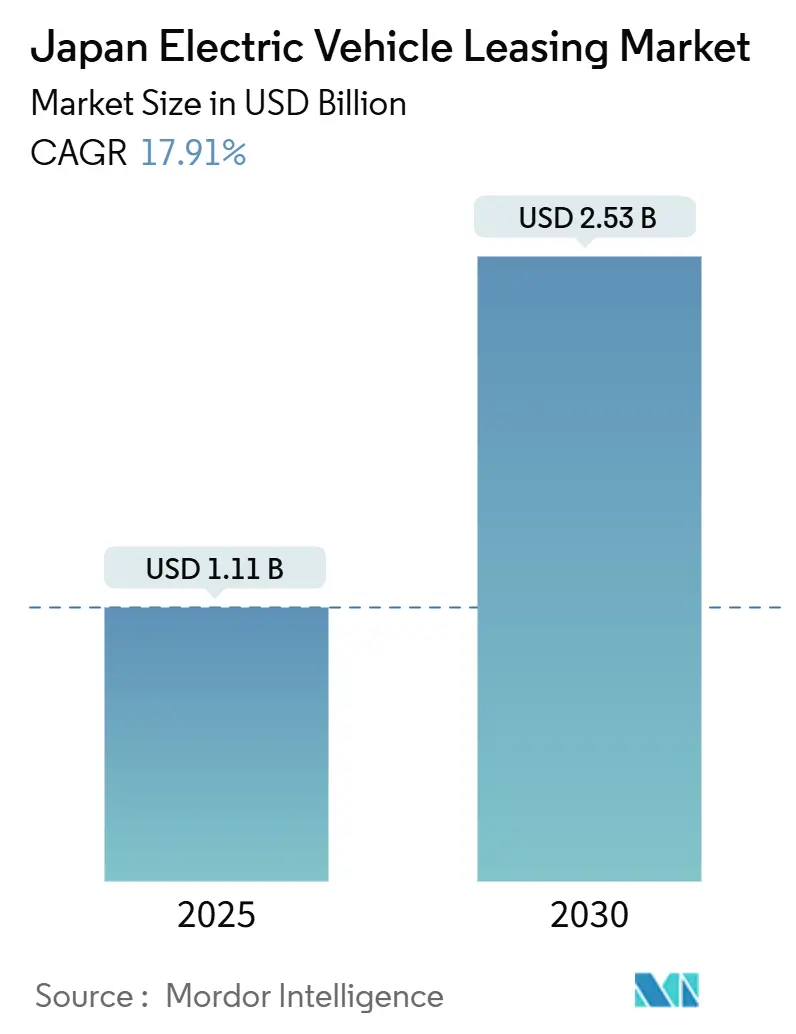

| Marktgröße (2025) | 1.11 Milliarden US-Dollar |

| Marktgröße (2030) | 2.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des japanischen Elektrofahrzeug-Leasingmarkts von Mordor Intelligence

Der japanische Elektrofahrzeug-Leasingmarkt verzeichnete im Jahr 2025 eine Marktgröße von 1,11 Milliarden USD und wird voraussichtlich bis 2030 auf 2,53 Milliarden USD anwachsen, was einer CAGR von 17,91 % zwischen 2025 und 2030 entspricht. Die Dynamik des Marktes resultiert aus den Investitionspolitiken der Grünen Transformation, die Erlöse aus GX Economy Transition Bonds für Anreize zur Elektrifizierung von Unternehmen bereitstellen, während steigende ESG-Anforderungen Flottenbudgets von Investitionsausgaben auf planbare Betriebsausgaben umlenken. Beschleunigte Ladeinfrastrukturausbauten im öffentlichen und privaten Sektor, sinkende Gesamtbetriebskosten für Hochkilometeranwendungen sowie die Entstehung von Batterie-als-Dienstleistung-Leasing stärken die Nachfrage. Wettbewerbschancen weiten sich aus, da Mitfahrdienst- und Lieferplattformen skalieren, Wasserstoffinfrastrukturausgaben Brennstoffzellenflotten anziehen und datengestützte Restwerttools das Abschreibungsrisiko senken. Die langfristigen Wachstumsaussichten werden zusätzlich durch die Konsolidierung inländischer Fahrzeughersteller gestützt, die gemeinsame Entwicklungskosten, optimierte Lieferketten und eine größere Produktvielfalt für Leasingnehmer verspricht.

Wichtigste Erkenntnisse des Berichts

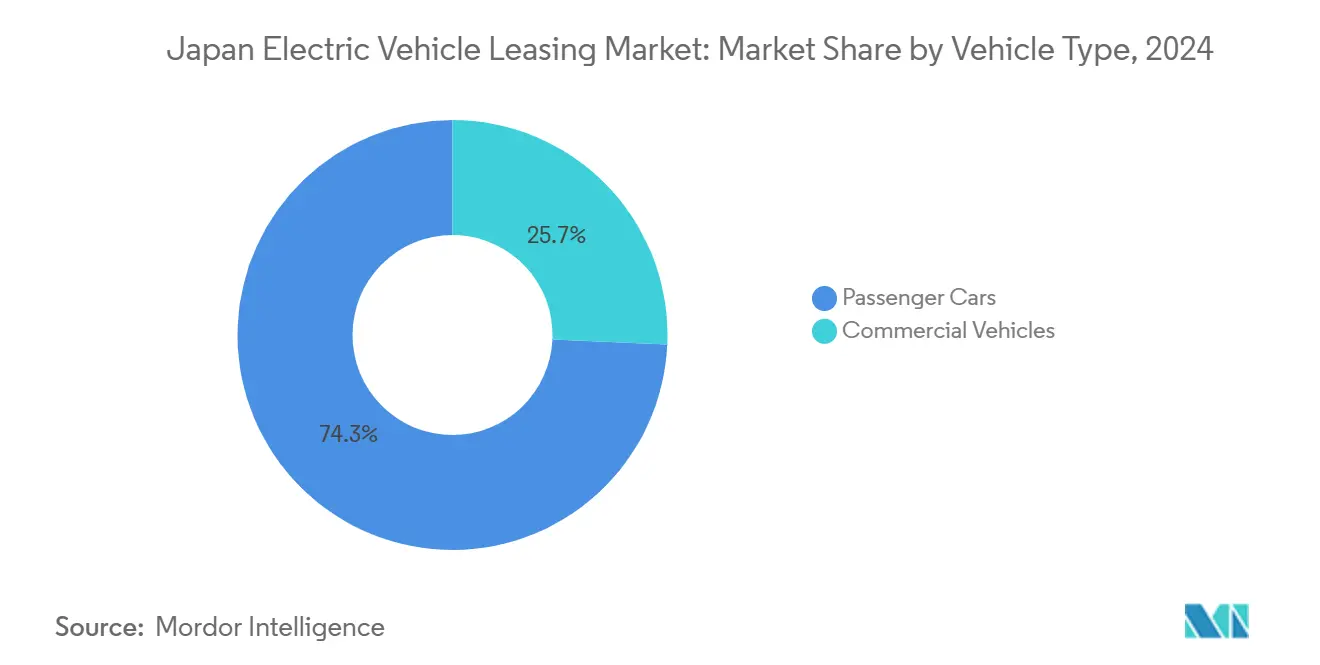

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 74,25 % am japanischen Elektrofahrzeug-Leasingmarkt im Jahr 2024, während Nutzfahrzeuge voraussichtlich mit einer CAGR von 19,09 % zwischen 2025 und 2030 wachsen werden.

- Nach Antriebsart führten batterieelektrische Fahrzeuge mit einem Anteil von 66,33 % am japanischen Elektrofahrzeug-Leasingmarkt im Jahr 2024; brennstoffzellenelektrische Fahrzeuge werden voraussichtlich mit einer CAGR von 23,93 % zwischen 2025 und 2030 wachsen.

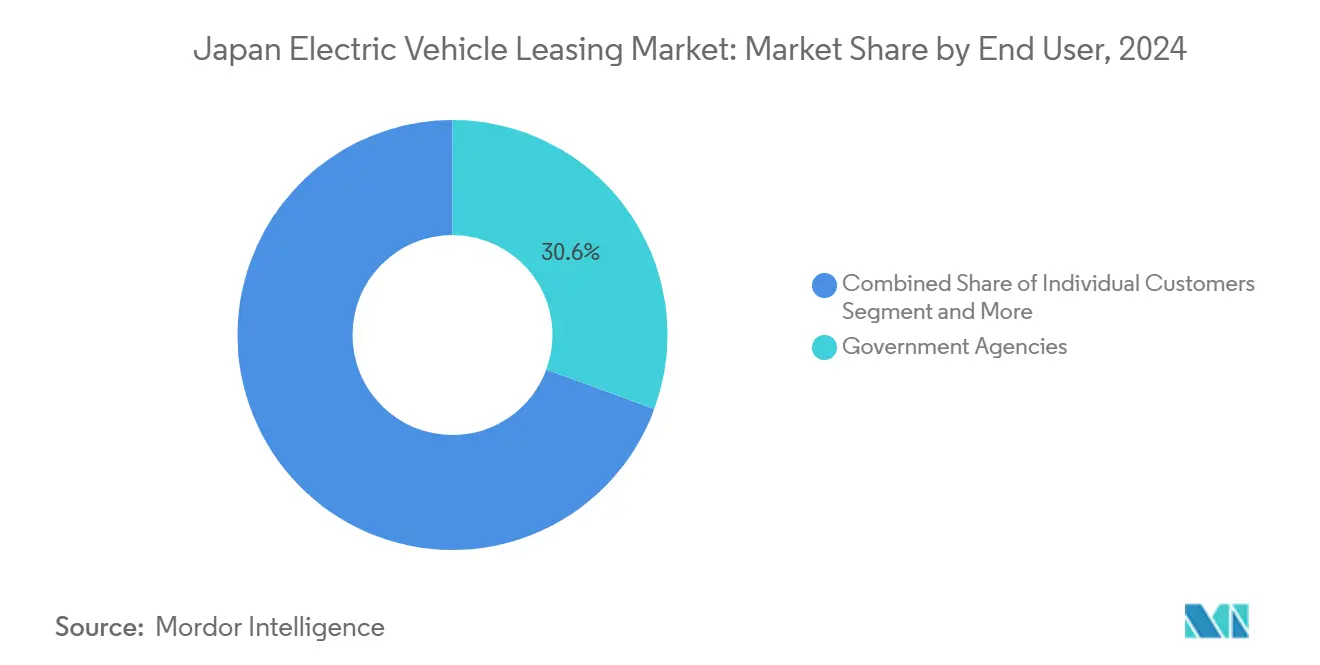

- Nach Endnutzer hielten Regierungsbehörden im Jahr 2024 einen Anteil von 30,55 % am japanischen Elektrofahrzeug-Leasingmarkt, während Mitfahrdienst- und Lieferplattformen bis 2030 mit einer CAGR von 20,24 % wachsen.

- Nach Leasingdauer erfassten Langzeitverträge im Jahr 2024 einen Anteil von 34,81 % am japanischen Elektrofahrzeug-Leasingmarkt, obwohl Kurzzeitverträge bis 2030 mit einer CAGR von 19,64 % wachsen.

Trends und Erkenntnisse des japanischen Elektrofahrzeug-Leasingmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmens-ESG treibt die Flottenelektrifizierung voran | +4.1% | Regionen mit nationalen Unternehmenszentralen | Kurzfristig (≤ 2 Jahre) |

| Sinkende Gesamtbetriebskosten von Elektrofahrzeugen gegenüber Fahrzeugen mit Verbrennungsmotor | +3.5% | Nationale Hochkilometersegmente | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Elektrofahrzeug-Leasing | +3.2% | National: Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Batteriezustandsanalysen der Fahrzeughersteller senken das Risiko | +2.9% | Hochvolumen-Leasingmärkte | Mittelfristig (2–4 Jahre) |

| Ausbau der Ladeinfrastruktur | +2.8% | Städtische Zentren, Autobahnkorridore | Mittelfristig (2–4 Jahre) |

| Fahrzeug-zu-Netz-Pilotprojekte ermöglichen umsatzteilende Leasingverträge | +1.6% | Tokioter Pilotprojekte, weitere Städte in der Pipeline | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmens-ESG-Ziele beschleunigen die Flottenelektrifizierung

Große Arbeitgeber übersetzen Netto-Null-Verpflichtungen in verbindliche Fahrzeugerneuerungspläne und veranlassen damit Großleasingverträge, die eine schrittweise Flottenumstellung gewährleisten. Chugai Pharmaceutical plant, den Kraftstoffverbrauch der Flotte bis 2030 durch Elektro-Leasing um 75 % zu senken, und Finanzinstitute replizieren das Modell, um die Glaubwürdigkeit ihrer integrierten Berichterstattung zu stärken. Gemeinsame Unternehmungen der Fahrzeughersteller bieten schlüsselfertige Angebote, die Ladezugang, Telematik und Service bündeln, und ermöglichen es Beschaffungsmanagern, schnelle Emissionsfortschritte ohne einmalige Kapitalausgaben nachzuweisen. Dieser Kreislauf hält die langfristige Leasingnachfrage in den Segmenten Personenkraftwagen und Nutzfahrzeuge aufrecht.

Sinkende Gesamtbetriebskosten von Elektrofahrzeugen gegenüber Fahrzeugen mit Verbrennungsmotor

Rückgänge bei Batteriepreisen, bevorzugte Stromtarife und reduzierter Wartungsaufwand senken gemeinsam die Lebenszykluskosten, insbesondere für Fahrzeuge mit mehr als 40.000 km pro Jahr. ALTNAs Batterie-als-Dienstleistung-Plan trennt das am stärksten abschreibende Gut vom Fahrgestell und ermöglicht es Leasingnehmern, nur für den Energiedurchsatz und die verbleibende Batteriekapazität zu zahlen. Flexible Frühausstiegsoptionen, die von Joycal eingeführt wurden, sprechen Haushalte an, die technologische Obsoleszenz befürchten, sichern jedoch weiterhin niedrigere kilometerbasierte Kosten als vergleichbare Benzinmodelle.

Staatliche Subventionen und Steueranreize für Elektrofahrzeug-Leasing

Japans Fahrplan zur Grünen Transformation sieht GX Economy Transition Bond-Erlöse für die Dekarbonisierung des Verkehrs vor, mit bevorzugter Abschreibung, Zulassungssteuerrabatten und Zinssatzsubventionen, die speziell Operational-Lease-Strukturen begünstigen. Tokioter Metropolprogramme ergänzen dies durch Zuschüsse für Ladegeräte in Eigentumswohnungen, die städtische Adoptionshürden beseitigen. Zusammen komprimieren diese Anreize die effektiven monatlichen Leasingzahlungen, erweitern die adressierbare Unternehmensbasis und stehen im Einklang mit den Klimaneutralitätszielen für 2050, während inländische Fertigungsarbeitsplätze erhalten bleiben [1]Ministerium für Wirtschaft, Handel und Industrie, "Subventionsprogramme für emissionsfreie Fahrzeuge," meti.go.jp.

Batteriezustandsanalysen der Fahrzeughersteller senken das Restwertrisiko

Leasinggeber haben historisch hohe Risikoprämien hinzugefügt, um unsichere Batterierestwerte abzudecken. Neue cloudbasierte Diagnosesysteme, die von ORIX, EVolity und Panasonic entwickelt wurden, liefern Echtzeit-Zustandsbewertungen, die garantierte Rückkaufprogramme unterstützen. Zuverlässige Daten verengen die Bewertungsspannen am Leasingende und erschließen sekundäre stationäre Speichernutzungen, die die Resterlöse steigern und so in wettbewerbsfähige monatliche Preisgestaltung zurückfließen [2]Panasonic Corp., "Ankündigung der Partnerschaft für Batteriezustandsanalysen," panasonic.com.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsichere Restwerte von Elektrofahrzeugen | -2.7% | Sekundäre Fahrzeugmärkte landesweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Installation privater Ladegeräte | -2.1% | Städtische Zentren, insbesondere Metropolregionen Tokio und Osaka | Kurzfristig (≤ 2 Jahre) |

| Importbedingte Liefervolatilität | -1.9% | Große Häfen und Binnendistributionszentren | Kurzfristig (≤ 2 Jahre) |

| Konservative Verbraucherfinanzierungskultur | -1.4% | National, stärkere Auswirkung in ländlichen und traditionellen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsichere Restwerte von Elektrofahrzeugen und höheres Abschreibungsrisiko

Varianz beim Batterieabbau erzeugt breite Wiederverkaufspreisstreuungen und veranlasst Leasinggeber, Sicherheitsleistungen oder monatliche Gebühren zu erhöhen. Standardisierte Diagnosesysteme von ORIX und Partnerlieferanten schließen diese Lücke, doch die aktuelle Fünfjahres-Abschreibungskurve bleibt steiler als bei Fahrzeugen mit Verbrennungsmotor. Versicherungsträger übernehmen nun Degradationsgarantien, doch eine vollständige Normalisierung der Restwerte ist erst nach 2027 zu erwarten, wenn die Nachfrage nach stationären Sekundärspeichern skaliert [3]ORIX Corp., "Markteinführung des Batteriediagnostikdienstes," orix.co.jp.

Begrenzte Installation privater Ladegeräte in Mehrfamilienhäusern

Ein erheblicher Anteil der Haushalte in Tokio und Osaka lebt in Eigentumswohnungen oder Mietwohnungen, wo Parkplätze geteilt oder vom individuellen Eigentum getrennt sind, was Nachrüstungen von Ladegeräten von Abstimmungen der Eigentümergemeinschaft und komplexen Elektroinstallationen abhängig macht. Selbst wenn nationale Subventionen bis zu 50 % der Hardwarekosten abdecken, lehnen Gebäudeverwaltungsvorstände Installationen häufig ab, die Wartungsgebühren erhöhen oder die Besucherparkkapazität verringern könnten, was den Genehmigungszyklus auf 18 Monate oder länger verlängert. Dieser Engpass erhöht die Reichweitenangst potenzieller Leasingnehmer, denen eine zuverlässige Nachtladung fehlt, und veranlasst Leasinggesellschaften, höhere Risikoprämien in die monatlichen Zahlungen einzuberechnen. Flottenoperatoren, die Fahrzeuge in Wohnblöcken unterbringen, stehen vor zusätzlichen logistischen Hürden, wie gestaffelten Ladeplänen, die die Fahrzeugausfallzeiten verlängern und die Produktivität beeinträchtigen. Bis vereinfachte Genehmigungsverfahren und standardisierte Lastverteilungsanlagen weit verbreitet sind, wird die begrenzte Verfügbarkeit von Ladegeräten in Mehrfamilienhäusern das kurzfristige Leasingwachstum in dicht besiedelten Städten weiterhin dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Unternehmen treiben das Nutzfahrzeugwachstum voran

Nutzfahrzeuge werden voraussichtlich bis 2030 mit einer CAGR von 19,09 % wachsen, während Personenkraftwagen im Jahr 2024 einen Anteil von 74,25 % behielten. Unternehmens-Dekarbonisierungsziele drängen Logistikflotten zu Elektrotransportern und -lastwagen, und FamilyMarts CO₂-Reduktion von 12,8 % verdeutlicht, wie Routenoptimierung die Nachhaltigkeitsgewinne für Leasingnehmer multipliziert. Batterie-als-Dienstleistung-Verträge eliminieren die anfänglichen Akkukosten, richten Zahlungen am Energiedurchsatz aus und schaffen Wertströme für die Zweitnutzung als Netzspeicher, die die Marktgrößenökonomie des japanischen Elektrofahrzeug-Leasingmarkts für Hochkilometernutzer verbessern.

Das Leasing von Personenkraftwagen wächst, da jüngere Fahrer Zugang gegenüber Eigentum bevorzugen und transparente, nutzungsbasierte Abrechnung begrüßen. Joycals NORIDOKI MINI- und Seven Max FREE-Pläne zeigen, wie straffreie Ausstiege und Upgrades in der Mitte der Laufzeit Bedenken hinsichtlich technologischer Obsoleszenz entgegenwirken. Städtische Ladedichte und Subventionsprogramme für Eigentumswohnungen reduzieren Hürden beim Laden zu Hause und stärken die Nachfrage nach Personenkraftwagen, auch wenn Nutzfahrzeugsegmente die höchste CAGR im japanischen Elektrofahrzeug-Leasingmarkt erzielen.

Nach Antriebsart: Wasserstoff gewinnt an Fahrt

Batterieelektrische Fahrzeuge halten dank ausgereifter Ladenetze und sinkender Batteriepreise weiterhin 66,33 % des Volumens von 2024. Restwertanalysepartnerschaften zwischen ORIX, EVolity und Panasonic standardisieren Zustandsdaten und ermöglichen es Leasinggebern, Bewertungen am Laufzeitende zu schärfen. Plug-in-Hybride nehmen ab, da die Reichweitenangst nachlässt, während fahrzeug-zu-netz-fähige batterieelektrische Fahrzeuge Netzkapazitätseinkommen erzielen, das zwischen Leasinggebern und Leasingnehmern geteilt werden kann, was die Vorteile bei den Gesamtbetriebskosten verbessert.

Brennstoffzellenelektrische Fahrzeuge verzeichnen mit 23,93 % die schnellste CAGR, da staatliche Wasserstofftankstellenzuschüsse die Betankungsausfallzeiten für schwere Nutzlaststrecken verkürzen. Die Honda-Nissan-Fusion zielt auf gemeinsame Stapel- und Softwareplattformen ab, die Komponentenkosten senken und die Verfügbarkeit von Brennstoffzellenfahrzeug-Modellen für Flottenleasinggeber erweitern werden, und sichert so eine differenzierte Option neben batterieelektrischen Fahrzeugen im Marktanteilsmix des japanischen Elektrofahrzeug-Leasingmarkts.

Nach Endnutzer: Politik führt, Plattformen skalieren

Regierungsbehörden beherrschten im Jahr 2024 30,55 % des Marktanteils des japanischen Elektrofahrzeug-Leasingmarkts, nachdem Ministerien emissionsfreie Flottenrotationen durch Langzeitverträge festgelegt hatten. Beschaffungsrichtlinien bevorzugen planbare Betriebskostenstrukturen, die es Behörden ermöglichen, Klimaneutralitätsmeilensteine ohne Kapitalbudgetspitzen zu erreichen und Fortschritte in jährlichen Nachhaltigkeitsberichten zu veröffentlichen.

Mitfahrdienst- und Lieferplattformen wachsen mit einer CAGR von 20,24 %, katalysiert durch die Gesetzgebung vom April 2024, die Taxilizenznehmern die Verwaltung von App-basiertem Mitfahrservice ermöglicht. Betreiber wählen kurz- bis mittelfristige Leasingverträge mit kilometerindexierter Abrechnung, um Flotten in Echtzeit auf- oder abzubauen. Unternehmensflotten bleiben das zweitgrößte Segment, und Einzelverbraucher entscheiden sich zunehmend für gebündelte Versicherungs- und Wartungspakete, die die Budgetplanung vereinfachen und das Eigentumsrisiko minimieren.

Nach Laufzeit: Flexibilität gewinnt an Beliebtheit

Langzeitverträge (>3 Jahre) halten weiterhin 34,81 % der Marktgröße des japanischen Elektrofahrzeug-Leasingmarkts, da Behörden und erstklassige Unternehmen mehrjährige Kostensicherheit benötigen. Diese Nutzer schätzen feste monatliche Zahlungen, die Abschreibungspläne widerspiegeln und Budgets vor Kraftstoffpreisvolatilität schützen, insbesondere für hochkilometerstarke Nutzfahrzeuge.

Langzeitverträge (3 Jahre) halten weiterhin 34,81 % der Marktgröße des japanischen Elektrofahrzeug-Leasingmarkts, da Behörden und erstklassige Unternehmen mehrjährige Kostensicherheit benötigen. Diese Nutzer schätzen feste monatliche Zahlungen, die Abschreibungspläne widerspiegeln und Budgets vor Kraftstoffpreisvolatilität schützen, insbesondere für hochkilometerstarke Nutzfahrzeuge und saisonale Nachfrageschwankungen. Mittelfristige Verträge (1–3 Jahre) überbrücken die Lücke, indem sie Technologieaktualisierungsoptionen ohne ständige Neuverhandlungen bieten.

Geografische Analyse

Metropolkorridore – Tokio, Osaka und Nagoya – dominieren die Akzeptanz, da dichte Ladenetze, Subventionsprogramme für Eigentumswohnungen und Cluster von Unternehmenszentralen zusammenkommen und kritische Masse erzeugen. Park24s Schiene-und-Carsharing-Hubs integrieren Schienenzugang mit geleasten Elektrofahrzeugen, erweitern die Reichweite für Pendler und unterstützen die Nutzung von Personenkraftwagen im großen Maßstab. Küstenpräfekturen profitieren ebenfalls von nahe gelegenen Importterminals, die die Fahrzeugaufnahme vereinfachen, müssen jedoch ein höheres Risiko durch Schiffsverzögerungen managen, die sich auf die Leasingplanung auswirken können.

Ländliche Präfekturen hinken aufgrund spärlicher Ladeinfrastruktur und geringerer Flottendichten hinterher – Faktoren, die die in die Leasingpreise eingebauten Betriebsrisikoprämien erhöhen. Staatliche Mobilitätsprogramme finanzieren nun kommunale Elektrofahrzeugpools, die auf den Zugang zu medizinischer Versorgung und Bildung abzielen und künftige Nachfrage säen, sobald die Infrastruktur vorhanden ist. Leasinggesellschaften erkunden Mini-Hub-Modelle mit solarbetriebenen Langsamladegeräten, um die Lücke zu schließen und die Tragfähigkeit in bevölkerungsarmen Gebieten zu testen, bevor sie größere Vermögenswerte einsetzen.

Die Neuausrichtung der inländischen Fahrzeugherstellerproduktion zielt darauf ab, regionale Fertigungsknoten zu schaffen, die nach 2027 das Marktgewicht in Richtung Kyushu und Tohoku verlagern könnten, da eine lokalisierte Versorgung die Lieferfenster stabilisiert und Logistikkosten senkt. Diese neuen Cluster sollen die Vorlaufzeiten vom Händler zum Kunden verkürzen, die eingehenden Frachtemmissionen senken und lokale Lieferantenökosysteme fördern, die geleasten Flotten effizienter warten können. Die daraus resultierende geografische Streuung könnte die Akzeptanzlücke zwischen städtischen und nicht-städtischen Märkten schrittweise verringern.

Wettbewerbslandschaft

Etablierte Finanzriesen nutzen ihre Größe, um günstige Fahrzeugherstellerpreise auszuhandeln, und setzen gleichzeitig Analysetools ein, um Restwertrisikopuffer zu reduzieren. ORIX integriert Batteriezustandsbewertung mit Telematik, um Vermögensbewertungskurven zu verfeinern, und Toyota Financial Services' KINTO bündelt Versicherung, Wartung und saisonale Reifenlagerung in einer einzigen Gebühr, die bei risikoaversen Haushalten Anklang findet. Sumitomo Mitsui Auto Service verkauft Solar- und Batteriespeicher-Leasing an Depotbetreiber, stärkt dauerhafte Kundenbeziehungen und erschließt gebündelte Energieeinnahmen.

Disruptoren schaffen Nischen durch flexible Vertragsstrukturen und Energiemarktverknüpfungen, die etablierte Anbieter nicht schnell replizieren können. ALTNA behält das Batterieeigentum, um Zweitnutzungs-Netzchancen zu monetarisieren, und ermöglicht es, die anfänglichen Fahrgestell-Leasingraten unter traditionellen Angeboten anzubieten. Telemetriestarke Neueinsteiger entwickeln nutzungsbasierte Modelle, die Kosten mit den Einnahmezyklen der Gig-Economy in Einklang bringen, und softwaregestützte Flottenmanagement-Dashboards bieten Leasingnehmern ESG-Echtzeit-Berichterstattung, die die Compliance vereinfacht.

Konsolidierungstrends im Ausland – wie die Fusion von ALD Automotive mit LeasePlan – signalisieren zunehmenden Druck auf japanische Akteure, zu skalieren oder sich zu spezialisieren, ohne die Servicequalität zu beeinträchtigen. Inländische Allianzen zwischen Fahrzeugherstellern und Leasinggesellschaften priorisieren nun die Fahrzeug-zu-Netz-Bereitschaft, damit Flotten Kapazitätsmarkteinnahmen erzielen können. Das Wettbewerbsfeld hängt daher davon ab, wer Finanzierungseffizienz für Vermögenswerte, Batteriezustandstransparenz und Energiedienstleistungsexpertise kombinieren kann, während er Japans strenge Verbraucherschutz- und Datenschutzvorschriften navigiert.

Marktführer der japanischen Elektrofahrzeug-Leasingbranche

ORIX Auto Corporation

Sumitomo Mitsui Auto Service Co., Ltd.

Nippon Car Solutions Co., Ltd.

Tokyo Century Corp. (Nippon Rent-A-Car)

Toyota Financial Services Corp. (KINTO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Joycal Japan führte den flexiblen Autoleasingplan Seven Max FREE ein, der eine straffreie Kündigung nach 25 Monaten ermöglicht und die Flexibilität für Verbraucher erhöht, während planbare Zahlungen erhalten bleiben.

- November 2024: JA Mitsui Leasing und Fujitsu begannen Versuche mit Fahrzeugen der japanischen Landwirtschaftsgenossenschaften, um die Einführung von Elektrofahrzeugen in der Nutzfahrzeugklasse in landwirtschaftlichen Regionen zu beschleunigen.

- Juni 2024: Honda und Mitsubishi gründeten ALTNA Co. Ltd., ein 50/50-Gemeinschaftsunternehmen zur Weiterentwicklung von Elektrofahrzeug-Leasingmodellen und Anwendungen für die Zweitnutzung von Batteriespeichern.

Berichtsumfang des japanischen Elektrofahrzeug-Leasingmarkts

| Personenkraftwagen |

| Nutzfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Brennstoffzellenelektrische Fahrzeuge |

| Privatkunden |

| Unternehmensflotten |

| Regierungsbehörden |

| Mitfahrdienst- und Lieferplattformen |

| Kurzfristig (weniger als 12 Monate) |

| Mittelfristig (1–3 Jahre) |

| Langfristig (mehr als 3 Jahre) |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Antriebsart | Batterieelektrische Fahrzeuge |

| Plug-in-Hybridfahrzeuge | |

| Brennstoffzellenelektrische Fahrzeuge | |

| Nach Endnutzer | Privatkunden |

| Unternehmensflotten | |

| Regierungsbehörden | |

| Mitfahrdienst- und Lieferplattformen | |

| Nach Laufzeit | Kurzfristig (weniger als 12 Monate) |

| Mittelfristig (1–3 Jahre) | |

| Langfristig (mehr als 3 Jahre) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Elektrofahrzeug-Leasingmarkt im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 1,11 Milliarden USD und wird bis 2030 voraussichtlich rasch auf 2,53 Milliarden USD wachsen.

Welche CAGR wird für das japanische Elektrofahrzeug-Leasing zwischen 2025 und 2030 erwartet?

Eine starke CAGR von 17,91 % wird prognostiziert, da Anreize, Infrastruktur und ESG-Politiken konvergieren.

Welche Endnutzergruppe wächst im japanischen Elektrofahrzeug-Leasing am schnellsten?

Mitfahrdienst- und Lieferplattformen führen mit einer CAGR von 20,24 % bis 2030.

Wie wirken sich Kurzzeitleasingverträge auf die Marktdynamik aus?

Flexible Verträge mit einer Laufzeit von unter 12 Monaten wachsen mit einer CAGR von 19,64 % und decken die Nachfrage nach technologischer Agilität und Bilanzeffizienz.

Seite zuletzt aktualisiert am: