Größe und Marktanteil des japanischen Elektroauto-Marktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 46.97 Milliarden US-Dollar |

| Marktgröße (2029) | 94.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 19.10% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Elektroauto-Marktes von Mordor Intelligence

Die Größe des japanischen Elektroauto-Marktes wird im Jahr 2025 auf 46,97 Milliarden USD geschätzt und soll bis 2029 94,51 Milliarden USD erreichen, mit einer CAGR von 19,10 % während des Prognosezeitraums (2025–2029).

Japans Elektrofahrzeugindustrie befindet sich in einer transformativen Phase, die durch die ehrgeizige Vision der Regierung geprägt wird, bis 2050 eine vollständige Elektrifizierung der Neuwagenzulassungen zu erreichen. Der japanische Elektrofahrzeugmarkt entwickelt sich vor dem Hintergrund demografischer Veränderungen, wobei Japans Bevölkerung im Jahr 2023 auf 124,621 Millionen zurückgegangen ist, was die Strategien der Automobilindustrie und die Verbraucherpräferenzen beeinflusst. Japanische Automobilhersteller reagieren auf diese Veränderungen, indem sie strategische Partnerschaften eingehen und erhebliche Investitionen in die japanische Elektroauto-Technologie tätigen. Das Engagement der Regierung für nachhaltigen Transport zeigt sich auch in ihrem umfassenden Subventionsprogramm, das bis zu 7.200 USD pro Elektrofahrzeug bietet – Hybridfahrzeuge ausgenommen – um die Akzeptanz zu beschleunigen.

Die japanische Automobillandschaft zeichnet sich durch starke inländische Fertigungskapazitäten und technologische Innovation aus. Toyota behauptet seine Position als dominierender Akteur mit einem Marktanteil von 68,37 % im Jahr 2023, was den erfolgreichen Übergang des Unternehmens zur Elektrifizierung und seine Fähigkeit widerspiegelt, den sich wandelnden Verbraucherbedürfnissen gerecht zu werden. Große Hersteller konzentrieren sich zunehmend auf die Entwicklung fortschrittlicher Batterietechnologien und die Etablierung von Partnerschaften mit Technologieunternehmen, um ihre Wettbewerbsfähigkeit zu stärken. Diese Kooperationen sind besonders entscheidend, da die Branche daran arbeitet, die Batteriekosten zu senken, die bereits im Jahr 2023 auf 155 USD/kWh erheblich gesunken sind.

Die Infrastrukturentwicklung bleibt ein kritischer Schwerpunktbereich für den japanischen Elektrofahrzeugmarkt, obwohl sie vor bestimmten Herausforderungen steht. Stand 2022 verfügte Japan über rund 29.400 Ladestationen für Elektrofahrzeuge im ganzen Land, was den Bedarf an weiteren Investitionen in die Ladeinfrastruktur zur Unterstützung der wachsenden Elektrofahrzeugakzeptanz verdeutlicht. Regierung und Privatsektor arbeiten gemeinsam daran, diesen Infrastrukturbedarf zu decken, wobei mehrere Initiativen laufen, um das Ladenetz auszubauen und die Zugänglichkeit für Elektrofahrzeugnutzer zu verbessern. Unternehmen wie Panasonic und Toyota tätigen erhebliche Investitionen in Batterieproduktionsanlagen, wobei Panasonic im Jahr 2023 eine Investition von 692 Millionen USD zur Errichtung einer neuen Batterieproduktionsanlage ankündigte.

Das regulatorische Umfeld in Japan entwickelt sich weiter, um den Übergang zu japanischen Elektrofahrzeugen zu unterstützen. Der Japanische Verband der Kraftfahrzeughersteller spielt eine entscheidende Rolle bei der Festlegung von Branchenstandards und der Förderung technologischer Innovation. Jüngste Entwicklungen umfassen die Einführung strengerer Emissionsstandards und verbesserter Sicherheitsvorschriften für Elektrofahrzeuge. Die Branche erlebt auch eine verstärkte Zusammenarbeit zwischen inländischen und internationalen Akteuren, wie strategische Partnerschaften zeigen, die im Jahr 2023 zwischen japanischen Automobilherstellern und globalen Technologieanbietern geschlossen wurden, um Elektroauto-Technologien der nächsten Generation zu entwickeln und die Fertigungskapazitäten zu verbessern.

Trends und Erkenntnisse im japanischen Elektroauto-Markt

Japans Elektrofahrzeugmarkt wächst schrittweise dank Partnerschaften zwischen Regierung und Industrie

- Die Elektrofahrzeugindustrie in Japan wächst schrittweise, und die Normen und Ziele der Regierung, bis 2035 alle Neuwagenzulassungen zu elektrifizieren, lenken das Land in Richtung elektrischer Mobilität. Darüber hinaus treiben staatliche Maßnahmen in Form von Subventionen und Rabatten den Elektrofahrzeugmarkt des Landes an. Im November 2021 kündigte die japanische Regierung an, Subventionen für Elektrofahrzeuge in Höhe von bis zu 7.200 USD pro Fahrzeug zu gewähren. Hybridfahrzeuge sind jedoch nicht im Subventionsprogramm enthalten. Solche Faktoren tragen zum Wachstum von Elektrofahrzeugen (Personenkraftwagen) um 11,11 % im Jahr 2022 gegenüber 2021 bei.

- Verschiedene Unternehmen schließen Partnerschaften und Gemeinschaftsunternehmen ab, um die elektrische Mobilität in verschiedenen Sektoren in Japan zu fördern. Im Juni 2022 unterzeichneten das Technologieunternehmen Sony und der japanische Automobilhersteller Honda ein Gemeinschaftsunternehmen, um gemeinsam an elektrischer Mobilität zu arbeiten. Ziel des Gemeinschaftsunternehmens ist es, bis 2025 Elektroautos in Japan zu produzieren und zu verkaufen. Darüber hinaus hat Honda die Einführung von 30 Elektrofahrzeugen und die Produktion von 2 Millionen Fahrzeugen jährlich bis 2030 angekündigt. Jedes Unternehmen hat rund 37,52 Millionen USD in das Gemeinschaftsunternehmen investiert. Solche Faktoren dürften sich positiv auf die elektrische Mobilität auswirken.

- Im April 2022 kündigte der US-amerikanische Automobilhersteller General Motors an, seine Partnerschaft mit Honda zur Produktion von Elektrofahrzeugen auszubauen. Im Rahmen der Erweiterung werden die Unternehmen neue erschwingliche Elektrofahrzeuge entwickeln, darunter auch Pkw. Die Produktion der Fahrzeuge soll voraussichtlich Anfang 2027 beginnen. Darüber hinaus wird erwartet, dass solche internationalen Expansionen neue Designs und verbesserte Fahrzeuge entwickeln, was wiederum den Absatz von Elektroautos im Zeitraum 2024–2030 in Japan steigern und die Nachfrage nach Batteriepaketen in Japan beschleunigen dürfte.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Japans Bevölkerungsrückgang, bedingt durch alternde Bevölkerungsstruktur und niedrige Geburtenraten, stellt Herausforderungen dar und unterstreicht den Bedarf an politischen Reformen

- Japans BIP pro Kopf steht vor einem robusten Aufschwung und soll bis 2030 47.745,41 USD erreichen

- Japans Automobilmarkt in der Asien-Pazifik-Region zeigt in den Jahren 2022–2023 einen Trend zur vorsichtigen Erholung nach einer Phase der Schwankungen

- Japans Übergang von der Deflation zur moderaten Inflation signalisiert vorsichtigen wirtschaftlichen Fortschritt

- Japans Zinssätze für Autokredite haben einen anhaltenden Abwärtstrend gezeigt, angetrieben durch die Niedrigzinspolitik des Landes und die Bemühungen zur Bekämpfung der Deflation

- Japans Weg zur Mobilität als Dienstleistung: Wachstum und Transformation in der geteilten Mobilität navigieren

- Japans Ladenetz für Elektrofahrzeuge stabilisiert sich bei 29.400 Stationen und spiegelt Reife und technologische Exzellenz wider

- Im Jahr 2022 verzeichneten Südafrika, Kenia und Marokko eine sinkende Inflation, die auf eine wirtschaftliche Stabilisierung hindeutet, während Nigeria vor der Stabilisierung im Jahr 2023 einen Anstieg erlebte; zukünftige Prognosen deuten auf einen Trend zu sinkender Inflation und wirtschaftlicher Stabilität für alle vier Länder hin

- Automobilhersteller bringen elektrische SUVs auf den Markt, um die Elektrifizierung und die Nachfrage nach Batteriepaketen in Japan voranzutreiben

- Die Auswirkungen von Demografie, Technologie und Nachhaltigkeit werden voraussichtlich den japanischen Gebrauchtwagenmarkt beeinflussen

- Die japanische Regierung beschloss, ihr Benzinsubventionsprogramm bis Ende 2023 zu verlängern, mit der Begründung, dass bei einer Einstellung des Programms potenzielle Preiserhöhungen zu befürchten seien

- Japans Fahrzeugproduktion zeigt eine Verschiebung hin zu Kleinstwagen und Bussen mit Marktanpassungen in verschiedenen Segmenten, was sich wandelnde Verbraucher- und Wirtschaftstrends widerspiegelt

Segmentanalyse: Fahrzeugkonfiguration

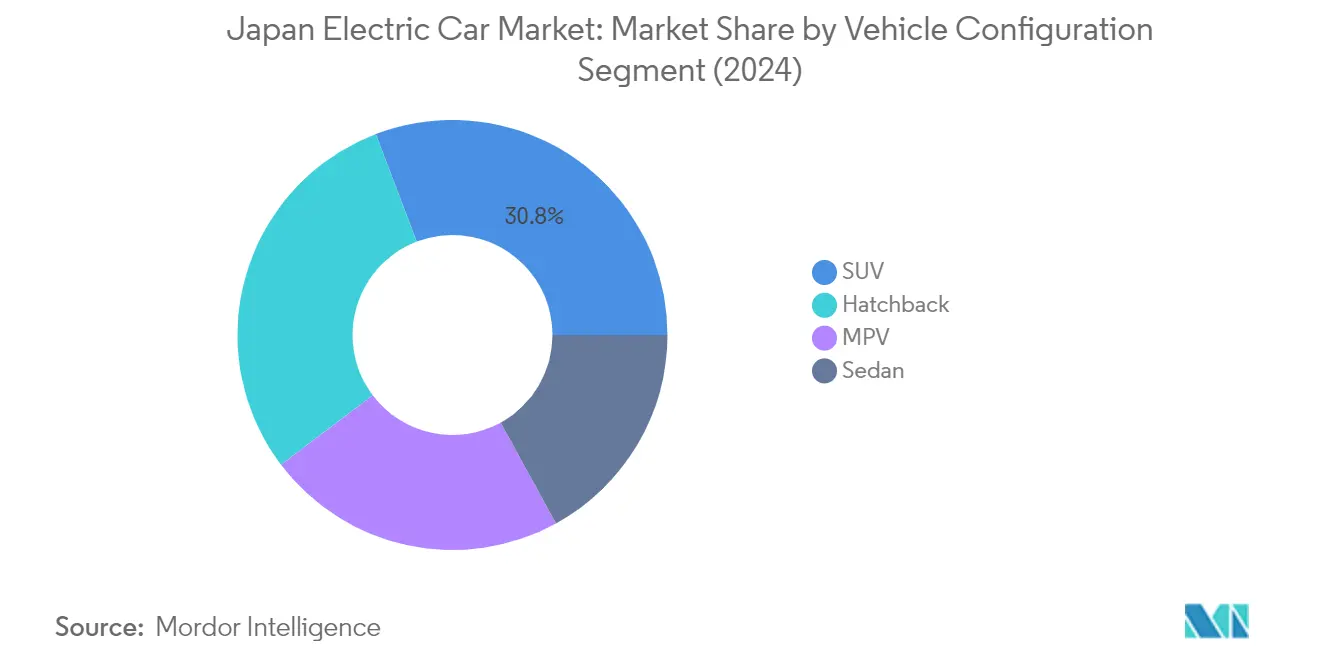

SUV-Segment im japanischen Elektroauto-Markt

Das Segment der Sport Utility Vehicles (SUVs) hat sich als dominierende Kraft im japanischen Elektroauto-Markt etabliert und hält im Jahr 2024 einen Marktanteil von rund 31 %. Diese Führungsposition spiegelt die wachsende Präferenz japanischer Verbraucher für vielseitige Fahrzeuge wider, die Geräumigkeit mit umweltfreundlicher Technologie verbinden. Die starke Leistung des Segments wird durch Faktoren wie erhöhte Bodenfreiheit, überlegene Sicht und verbesserten Fahrkomfort angetrieben, was elektrische SUVs besonders attraktiv für Familien und Stadtberufstätige macht. Große Automobilhersteller haben auf diese Nachfrage reagiert, indem sie eine vielfältige Palette an elektrischen und hybriden SUV-Modellen eingeführt haben, die fortschrittliche Funktionen und Technologien integrieren, die mit Japans strengen Umweltstandards und den Verbraucherpräferenzen für Premium-Mobilitätslösungen übereinstimmen.

MPV-Segment im japanischen Elektroauto-Markt

Das Segment der Mehrzweckfahrzeuge (MPVs) zeigt im japanischen Elektroauto-Markt ein bemerkenswertes Wachstumspotenzial, wobei Prognosen auf eine beeindruckende Wachstumsrate von rund 18 % im Zeitraum 2024–2029 hindeuten. Diese beschleunigte Wachstumsdynamik wird auf die Fähigkeit des Segments zurückgeführt, vielfältige Transportbedürfnisse zu erfüllen, von der Familiennutzung bis hin zu gewerblichen Anwendungen. Der Nachfrageanstieg wird durch technologische Fortschritte bei elektrischen Antriebssträngen, die speziell für MPVs entwickelt wurden, verbesserte Batterieeffizienz und erweiterte Lademöglichkeiten weiter unterstützt. Japanische Automobilhersteller konzentrieren sich zunehmend auf die Entwicklung elektrischer MPVs, die eine überlegene Raumnutzung, flexible Sitzanordnungen und fortschrittliche Sicherheitsfunktionen bieten und dabei die Umweltvorteile der elektrischen Mobilität erhalten.

Verbleibende Segmente in der Fahrzeugkonfiguration

Die Schrägheck- und Elektrolimousinen-Segmente spielen weiterhin eine wichtige Rolle bei der Gestaltung der Marktlandschaft des japanischen Elektroautos. Schrägheckfahrzeuge behalten ihre Attraktivität bei Stadtbewohnern und Erstkäufern von Elektrofahrzeugen und bieten ein optimales Gleichgewicht aus kompakten Abmessungen und praktischem Nutzen. Das Segment profitiert von niedrigeren Einstiegspreisen und einfacherer Manövrierfähigkeit in überfüllten Stadtumgebungen. Das Limousinen-Segment bedient unterdessen die Premium- und Luxusmarktsegmente, wobei die Hersteller sich auf aerodynamische Designs und erweiterte Reichweitenkapazitäten konzentrieren. Beide Segmente erleben kontinuierliche Innovationen in Bezug auf Batterietechnologie, Ladelösungen und vernetzte Funktionen, was zur allgemeinen Marktdiversifizierung beiträgt.

Segmentanalyse: Kraftstoffkategorie

HEV-Segment im japanischen Elektroauto-Markt

Hybridfahrzeuge (HEVs) behaupten ihre dominante Position im japanischen Elektroauto-Markt und halten im Jahr 2024 rund 85 % des gesamten Marktanteils. Diese überwältigende Marktführerschaft lässt sich auf mehrere Faktoren zurückführen, darunter die starke Präferenz japanischer Verbraucher für kraftstoffsparende Fahrzeuge, ein umfangreiches Produktangebot inländischer Hersteller und die bewährte Zuverlässigkeit des Segments. Große Automobilhersteller wie Toyota und Honda haben erheblich in die HEV-Technologie investiert und bieten eine breite Palette von Modellen in verschiedenen Fahrzeugkategorien an. Der Erfolg des Segments wird durch Japans gut entwickeltes HEV-Fertigungsökosystem, starke staatliche Unterstützung durch Anreize und Vorschriften sowie die Vertrautheit der Verbraucher mit der Hybridtechnologie weiter gestärkt.

BEV-Segment im japanischen Elektroauto-Markt

Das Segment der batterieelektrischen Fahrzeuge (BEVs) verzeichnet im japanischen Elektroauto-Markt ein bemerkenswertes Wachstum, wobei Prognosen auf eine beeindruckende Wachstumsrate von rund 34 % im Zeitraum 2024–2029 hindeuten. Dieses beschleunigte Wachstum wird durch erhebliche technologische Fortschritte in der Batterietechnologie, den Ausbau der Ladeinfrastruktur im ganzen Land und ein wachsendes Verbraucherbewusstsein für ökologische Nachhaltigkeit angetrieben. Japanische Automobilhersteller erweitern ihre BEV-Portfolios rasch und führen neue Modelle mit verbesserter Reichweite und Leistungsfähigkeit ein. Das Wachstum des Segments wird durch staatliche Initiativen zur Förderung von Nullemissionsfahrzeugen weiter unterstützt, einschließlich erheblicher Subventionen und Steueranreize für BEV-Käufe sowie den landesweiten Ausbau von Schnellladenetzen.

Verbleibende Segmente in der Kraftstoffkategorie

Die verbleibenden Segmente im japanischen Elektroauto-Markt bestehen aus Plug-in-Hybridfahrzeugen (PHEVs) und Brennstoffzellenfahrzeugen (FCEVs), die jeweils unterschiedliche Rollen in der Marktentwicklung spielen. PHEVs dienen als wichtige Brückentechnologie und bieten Verbrauchern die Vorteile sowohl elektrischer als auch konventioneller Antriebsstränge, während sie Bedenken hinsichtlich der Reichweitenangst ansprechen. FCEVs repräsentieren unterdessen Japans langfristige Vision für wasserstoffbasierte Mobilität, wobei mehrere japanische Automobilhersteller in die Entwicklung der Wasserstoffbrennstoffzellentechnologie investieren. Beide Segmente profitieren von Japans umfassendem Ansatz zur Fahrzeugelektrifizierung, wobei die Hersteller weiterhin innovieren und ihre Angebote in diesen Kategorien verbessern.

Wettbewerbslandschaft

Führende Unternehmen im japanischen Elektroauto-Markt

Der japanische Elektroauto-Unternehmensmarkt ist durch intensive Innovation und strategische Expansion unter den wichtigsten Akteuren gekennzeichnet. Hersteller investieren stark in Forschung und Entwicklung, um die Batterietechnologie voranzutreiben, die Reichweiten zu verbessern und die Lademöglichkeiten in ihren Elektrofahrzeugportfolios zu optimieren. Japanische Elektroauto-Hersteller gehen strategische Partnerschaften und Kooperationen ein, um ihre technologischen Fähigkeiten zu stärken und ihre Marktpräsenz auszubauen, insbesondere in Bereichen wie Batterieproduktion und Entwicklung der Ladeinfrastruktur. Operative Agilität wird durch flexible Fertigungssysteme demonstriert, die eine schnelle Anpassung an sich ändernde Marktanforderungen und Verbraucherpräferenzen ermöglichen. Große Akteure konzentrieren sich auch auf den Ausbau ihrer Produktionskapazitäten, die Errichtung neuer Fertigungsanlagen und die Stärkung ihrer Vertriebsnetze in ganz Japan. Produktinnovation steht im Vordergrund, wobei japanische Elektroauto-Marken neue Modelle in verschiedenen Segmenten einführen, von Kompaktwagen bis hin zu Luxusfahrzeugen, und dabei fortschrittliche Funktionen wie autonome Fahrfähigkeiten und verbesserte Konnektivitätsoptionen integrieren.

Inländische Akteure dominieren die konsolidierte Marktstruktur

Der japanische Elektroauto-Markt weist eine stark konsolidierte Struktur auf, die von etablierten inländischen Automobilherstellern mit tief verwurzelter Präsenz im Land dominiert wird. Diese lokalen Großunternehmen nutzen ihre umfangreichen Fertigungskapazitäten, gut etablierten Vertriebsnetze und starke Markenbekanntheit, um ihre Marktpositionen zu behaupten. Während globale Akteure auf dem Markt präsent sind, insbesondere im Premiumsegment, halten inländische Hersteller durch ihre umfassenden Produktportfolios und ihr Verständnis der lokalen Verbraucherpräferenzen den Großteil des Marktanteils. Der Markt hat strategische Partnerschaften zwischen inländischen Akteuren und internationalen Unternehmen erlebt, insbesondere in den Bereichen Technologieentwicklung und Batterieproduktion.

Der Markt ist durch vertikale Integrationsstrategien gekennzeichnet, wobei große Akteure in verschiedene Aspekte der Wertschöpfungskette für Elektrofahrzeuge investieren, von der Batterieproduktion bis zur Entwicklung der Ladeinfrastruktur. Fusions- und Übernahmeaktivitäten konzentrieren sich in erster Linie auf den Erwerb technologischer Fähigkeiten, insbesondere in Bereichen wie Batterietechnologie, autonome Fahrsysteme und vernetzte Fahrzeuglösungen. Die Präsenz starker inländischer Akteure hat hohe Markteintrittsbarrieren für neue Marktteilnehmer geschaffen, was zu einer Marktstruktur führt, in der etablierte Akteure ihre Positionen durch kontinuierliche Innovation und strategische Investitionen weiter stärken.

Innovation und Infrastruktur treiben zukünftigen Erfolg voran

Der Erfolg im japanischen Elektroauto-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die Kostenwettbewerbsfähigkeit zu erhalten. Etablierte Akteure müssen sich auf die Entwicklung fortschrittlicher Batterietechnologien, den Ausbau der Ladeinfrastruktur und das Angebot diversifizierter Produktportfolios konzentrieren, die verschiedene Verbrauchersegmente ansprechen. Japanische Elektrofahrzeugunternehmen müssen in Forschung und Entwicklung investieren, um die Fahrzeugreichweite und Ladegeschwindigkeiten zu verbessern und gleichzeitig die Produktionskosten zu senken. Darüber hinaus wird die Etablierung starker Partnerschaften mit Technologieanbietern und die Aufrechterhaltung effizienter Lieferketten entscheidend für die Beibehaltung der Marktführerschaft sein.

Für Wettbewerber, die Marktanteile gewinnen möchten, bieten Differenzierung durch einzigartige Technologieangebote und spezialisierte Marktsegmente Chancen. Erfolg erfordert den Aufbau starker lokaler Partnerschaften, das Verständnis japanischer Verbraucherpräferenzen und die Entwicklung von Produkten, die mit lokalen Vorschriften und Infrastrukturstandards übereinstimmen. Das regulatorische Umfeld begünstigt weiterhin die Akzeptanz von Elektrofahrzeugen, wobei staatliche Maßnahmen sowohl Hersteller als auch Verbraucher unterstützen. Unternehmen müssen auch der wachsenden Nachfrage nach vernetzten und autonomen Funktionen gerecht werden und dabei hohe Sicherheitsstandards einhalten. Das Substitutionsrisiko bleibt aufgrund der starken staatlichen Unterstützung für Elektrofahrzeuge und des wachsenden Umweltbewusstseins der Verbraucher gering.

Marktführer im japanischen Elektroauto-Markt

Honda Motor Co. Ltd.

Lexus

Mitsubishi Motors Corporation

Nissan Motor Co. Ltd.

Toyota Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2023: Im Jahr 2024 soll Toyota Argentina mit der Produktion des Hiace in seinem Werk in Zárate beginnen. Gleichzeitig plant das Unternehmen, den Umfang seiner Konversionsabteilung zu erweitern. Diese Abteilung ist für die Entwicklung von Fahrzeugen verantwortlich, die auf die besonderen Anforderungen verschiedener Kunden zugeschnitten sind.

- August 2023: Die Polizei von Dubai nahm einen elektrischen Mercedes EQS 580 in ihre Flotte von Luxus- und umweltbewussten Fahrzeugen auf, um die Straßen zu patrouillieren.

- August 2023: Nissan schloss zusammen mit Sunverge, Simply Energy und Wallbox eine Partnerschaft, um Fahrzeug-zu-Netz- und Fahrzeug-zu-Haus-Dienste für Elektrofahrzeuge anzubieten.

Berichtsumfang des japanischen Elektroauto-Marktes

Personenkraftwagen sind als Segmente nach Fahrzeugkonfiguration abgedeckt. BEV, FCEV, HEV, PHEV sind als Segmente nach Kraftstoffkategorie abgedeckt.| Personenkraftwagen | Schrägheck |

| Mehrzweckfahrzeug | |

| Limousine | |

| Sport Utility Vehicle |

| BEV |

| FCEV |

| HEV |

| PHEV |

| Fahrzeugkonfiguration | Personenkraftwagen | Schrägheck |

| Mehrzweckfahrzeug | ||

| Limousine | ||

| Sport Utility Vehicle | ||

| Kraftstoffkategorie | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen.

- Fahrzeugkarosserietyp - Dazu gehören verschiedene Karosserietypen wie Schrägheckfahrzeuge, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge.

- Kraftstoffkategorie - Die Kategorie umfasst ausschließlich elektrische Antriebssysteme, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (batterieelektrische Fahrzeuge) und FCEV (Brennstoffzellenfahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Allerdings haben sie eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen sowohl rein elektrische Fahrzeuge als auch Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittel- und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Dazu gehören Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die entsteht, wenn Gas stark komprimiert wird. |

| Benzin | Dazu gehören Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Dazu gehören Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Dazu gehören Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEVs verwenden in der Regel einen diesel-elektrischen Antriebsstrang und sind auch als diesel-elektrische Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine größere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Limousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie befördern zwischen fünf und sieben Personen und bieten auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis berechnet. Bei der Schätzung des durchschnittlichen Verkaufspreises wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich ändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.