Größe und Marktanteil des japanischen Rechenzentrummarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

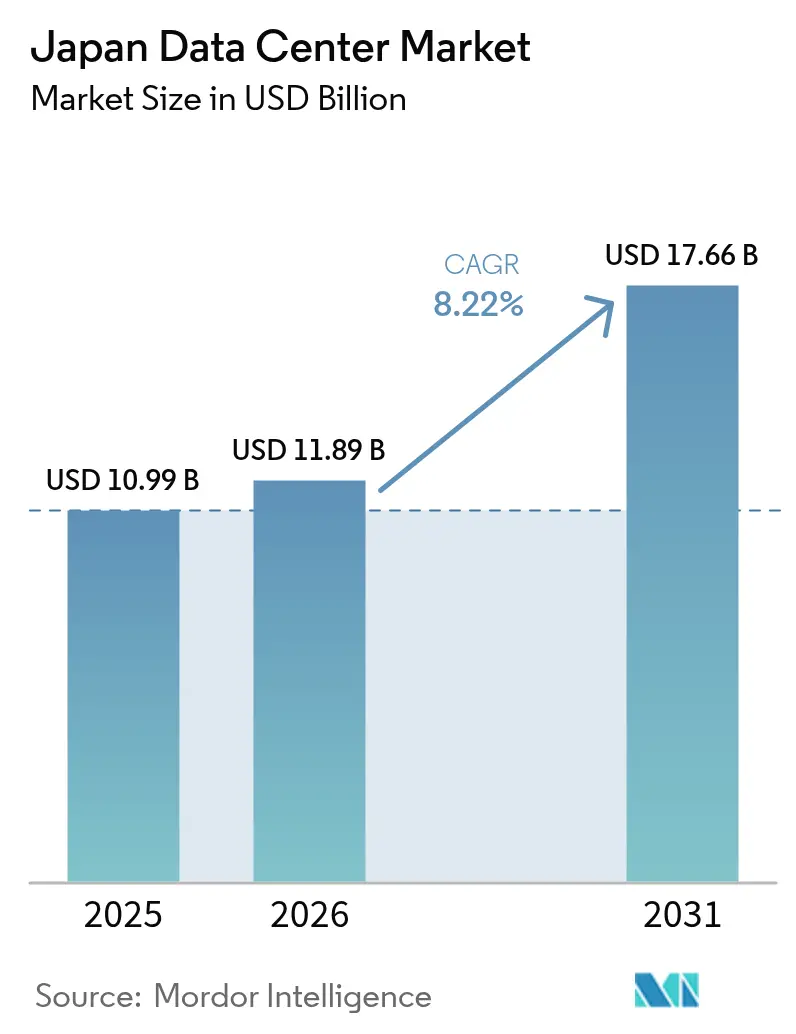

| Marktgröße im Basisjahr (2025) | 10.99 Milliarden US-Dollar |

| Marktgröße (2026) | 11.89 Milliarden US-Dollar |

| Marktgröße (2031) | 17.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Rechenzentrummarktes von Mordor Intelligence

Die Größe des japanischen Rechenzentrummarktes soll von 10,99 Mrd. USD im Jahr 2025 auf 11,89 Mrd. USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 17,66 Mrd. USD bei einer CAGR von 8,22 % über den Zeitraum 2026-2031 erreichen. In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 3,34 Tausend Megawatt im Jahr 2025 auf 6,46 Tausend Megawatt bis 2030 anwächst, bei einer CAGR von 14,12 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Angetrieben durch Cloud-Mandate des öffentlichen Sektors, Kapitalaufwendungen im Hyperscale-Bereich und proliferierende Arbeitslasten der künstlichen Intelligenz ist der Cluster bereits der größte im asiatisch-pazifischen Raum und auf dem Weg, die regionale Vorrangstellung zu festigen. Inländische Betreiber profitieren von politischen Präferenzen für souveräne Cloud-Lösungen, während globale Cloud-Anbieter Kapazitäten lokalisieren, um Datenlokalisierungsvorschriften zu erfüllen. Der anhaltende 5G-Ausbau und die Verbreitung des Internets der Dinge (IoT) verstärken den Bedarf an Edge-Computing und fördern mittelgroße Einsätze in der Nähe von Bevölkerungs- und Fertigungszentren. Gleichzeitig zwingen Landknappheit, Stromtarife und seismische Ingenieurprämien Entwickler dazu, Anlagenflächenabdrücke zu optimieren, Kühlungsinnovationen voranzutreiben und sich auf vorstädtische Korridore auszuweiten, um den Wachstumsimpuls des japanischen Rechenzentrummarktes aufrechtzuerhalten.

Wesentliche Erkenntnisse des Berichts

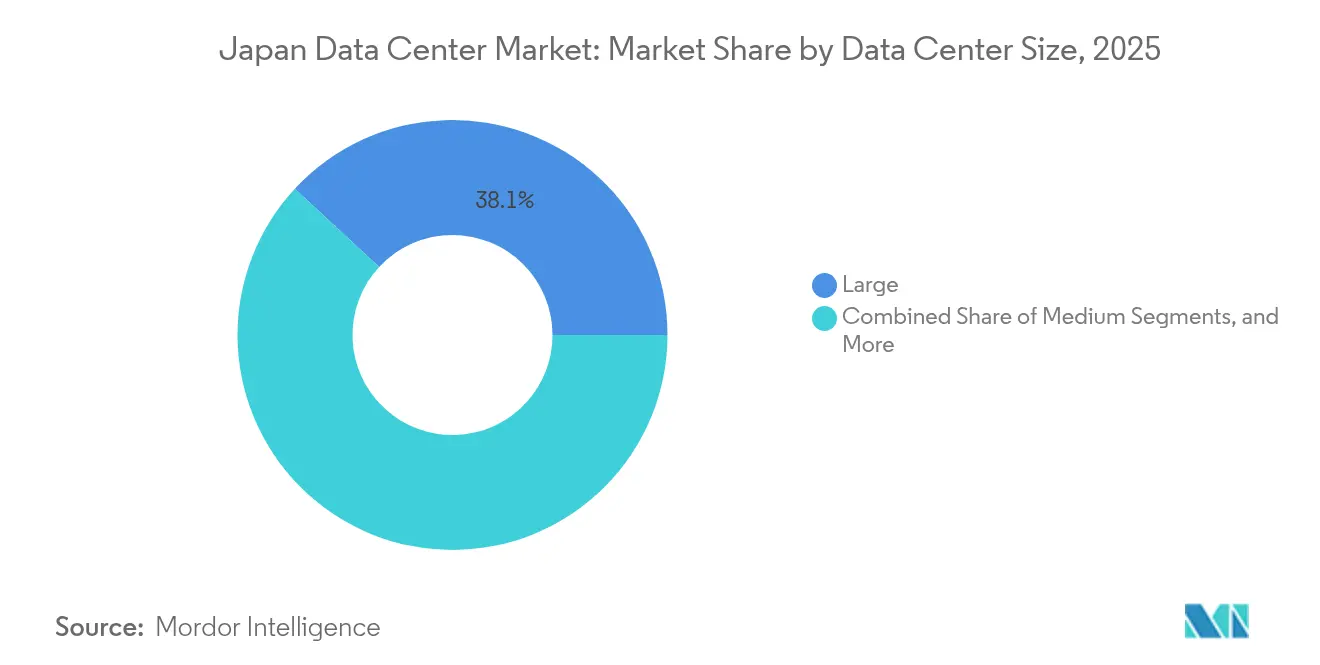

- Nach Rechenzentrumssgröße hielten Großanlagen im Jahr 2025 einen Marktanteil von 38,10 % am japanischen Rechenzentrummarkt, während mittelgroße Anlagen bis 2031 voraussichtlich die höchste CAGR von 12,02 % erzielen werden.

- Nach Tier-Typ erfasste Tier-3-Infrastruktur im Jahr 2025 einen Anteil von 66,05 % an der Größe des japanischen Rechenzentrummarktes und expandiert mit einer CAGR von 15,28 % bis 2031.

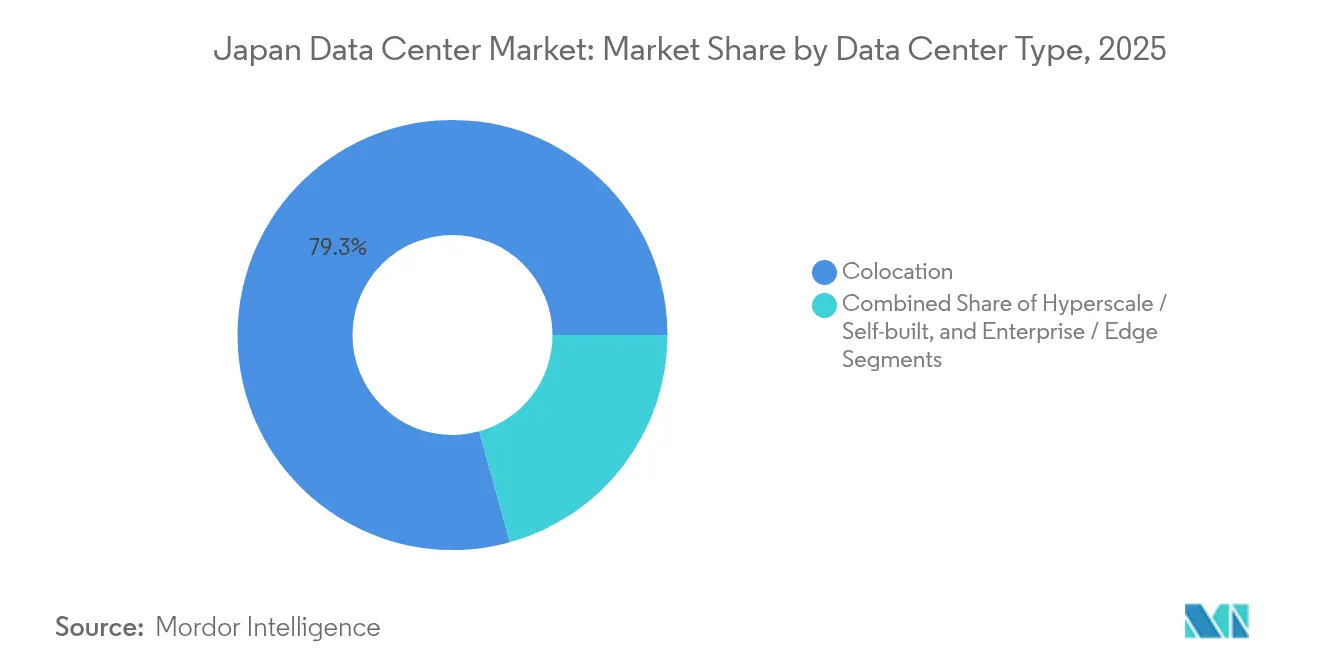

- Nach Anlagentyp entfiel im Jahr 2025 ein Anteil von 79,30 % an der Größe des japanischen Rechenzentrummarktes auf Colocation-Rechenzentren, und dieser Anteil soll bis 2031 mit einer CAGR von 15,31 % expandieren.

- Nach Endnutzer dominierte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 53,20 % im japanischen Rechenzentrummarkt, während BFSI voraussichtlich die schnellste CAGR von 16,05 % zwischen 2026-2031 verzeichnen wird.

- Nach Hotspot führte Tokio im Jahr 2025 mit einem Anteil von 40,70 % im japanischen Rechenzentrummarkt, und Osaka ist für die schnellste CAGR von 13,28 % während des Prognosezeitraums gerüstet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Rechenzentrummarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Programme zur digitalen Transformation, die die Cloud-Migration beschleunigen | +2.8% | National, Schwerpunkt auf Tokio und Osaka | Mittelfristig (2-4 Jahre) |

| Anstieg der Hyperscale-Investitionen zur Deckung des KI- und OTT-Verkehrswachstums | +3.2% | Tokio, Osaka, Inzai und umliegende Vororte | Kurzfristig (≤ 2 Jahre) |

| Durch 5G ermöglichte IoT-Verbreitung, die Edge-Einsätze vorantreibt | +2.1% | Städtische Knotenpunkte im ganzen Land | Mittelfristig (2-4 Jahre) |

| Datenlokalisierungsvorschriften begünstigen inländische Kapazitätserweiterungen | +1.9% | Landesweit mit Schwerpunkt auf souveräner Cloud | Langfristig (≥ 4 Jahre) |

| Stilllegung veralteter Unternehmensstandorte steigert die Colocation-Nachfrage | +2.4% | Tokio, Osaka und wichtige Industriegürtel | Kurzfristig (≤ 2 Jahre) |

| Kommunale Anreize zur Abwärmenutzung | +1.8% | Tokio und Osaka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Programme zur digitalen Transformation beschleunigen die Cloud-Migration

Die Digitalbehörde strebt die vollständige Migration der Arbeitslasten der Zentralregierung auf Cloud-Plattformen bis 2025 an und schafft damit einen Ankermieter für neue Kapazitäten, die innerhalb Japans angesiedelt sind, um die Datensouveränität zu wahren. Amazon Web Services hat bis 2027 2,26 Billionen JPY (15,24 Mrd. USD) bereitgestellt, um die Einrichtungen in Tokio und Osaka zu skalieren und diesem Anstieg gerecht zu werden. Ähnliche Modernisierungswellen in Kommunen und staatsnahen Unternehmen weiten die Nachfrage auf regionale Präfekturen aus und stellen sicher, dass neue Bauten rasche Vorverpflichtungsraten erzielen. Inländische Anbieter erhalten in öffentlichen Ausschreibungen Auswahlpräferenzen, während globale Hyperscaler ihre Joint-Venture-Strategien beschleunigen, um Beschaffungsvorschriften zu erfüllen. Das Ergebnis ist eine stetige Pipeline staatlicher Arbeitslasten, die eine mehrjährige Auslastungsvisibilität für den japanischen Rechenzentrummarkt untermauert.

Anstieg der Hyperscale-Investitionen zur Deckung des KI- und OTT-Verkehrswachstums

Das Training von Modellen der künstlichen Intelligenz treibt die Leistungsdichte auf über 30 kW pro Rack, was Microsoft dazu veranlasste, 2,9 Mrd. USD für GPU-reiche Campusse zu versprechen, die japanischen Kunden dienen. Googles 1-Mrd.-USD-Unterseekabel Proa und Taihei verbessern den transatlantischen Durchsatz und positionieren Tokio und Osaka als primäre Aggregationsknoten. [1]Google, "Google investiert 1 Milliarde USD in Unterwasserkabel nach Japan", cloud.google.comDer inländische Champion SoftBank kooperiert mit NVIDIA an KI-optimierten Hallen und bekräftigt, dass Hochdichte-Computing zu einem strategischen Gut geworden ist. Diese Verpflichtungen verkürzen die Angebots-Nachfrage-Zyklen, komprimieren Genehmigungsfenster und verschärfen den Wettbewerb um knappe Megawatt-Zuteilungen - all dies verleiht der Expansion des japanischen Rechenzentrummarktes Rückenwind.

Durch 5G ermöglichte IoT-Verbreitung treibt Edge-Einsätze voran

Die nationale 5G-Abdeckung überschreitet im Jahr 2025 eine Bevölkerungsreichweite von 95 %, und das Open-RAN-Programm von NTT DOCOMO integriert KI-gestützte Funkoptimierung, die auf lokalisierte Verarbeitung angewiesen ist. [2]NTT DOCOMO, "Offene RAN-Initiativen", nttdocomo.co.jpAutomobil- und Präzisionsmaschinenclusters in Aichi, Shizuoka und Hiroshima testen latenzsensitive Anwendungen und spornen mittelgroße Standorte innerhalb von 30 km von Fabriken an. Das Ministerium für innere Angelegenheiten und Kommunikation finanziert Forschung in der Photonik-Elektronik-Konvergenz, die 70 % geringeren Stromverbrauch verspricht und Mikro-Edge-Einsätze finanziell rentabel macht. Diese Dynamiken diversifizieren die Nachfrage weg von städtischen Kernen und stärken die Wachstumsthese für mittelgroße Einrichtungen innerhalb des japanischen Rechenzentrummarktes.

Stilllegung veralteter Unternehmensstandorte steigert die Colocation-Nachfrage

Selbst errichtete Unternehmensräume sind durchschnittlich 15 Jahre alt und erfüllen moderne seismische Anforderungen und Energieeffizienzvorschriften nicht, was CFOs zu betriebskostenfreundlichen Colocation-Lösungen drängt. Tier-3-Designs bieten eine Betriebszeit von 99,982 %, erfüllen Prüfungsanforderungen ohne die Kostenprämien von Tier 4 und erweitern so den Nutzungskreis. Große Colocation-Vermieter nutzen Massenstromverträge und gemeinsame Kühlinfrastruktur, um 20-30 % Betriebskosteneinsparungen gegenüber eigenen Rechenzentren zu erzielen, was Migrationspipelines beschleunigt. Das Ergebnis ist ein tugendhafter Kreislauf aus hoher Auslastung, Preissetzungsmacht und Cashflows, der eine kontinuierliche Expansion im japanischen Rechenzentrummarkt unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit und hohe Kosten für Grundstücke in erstklassigen Hotspots | -2.1% | Kernbereiche von Tokio und Osaka | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Stromtarife im Vergleich zu regionalen Mitbewerbern | -1.8% | Landesweit | Mittelfristig (2-4 Jahre) |

| Kostenprämie für Erdbeben- und Katastrophenresilienz | -1.3% | Seismische Zonen landesweit | Langfristig (≥ 4 Jahre) |

| Lange Vorlaufzeiten für Netzanschlussgenehmigungen | -2.4% | Tokio, Osaka und andere Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit und hohe Kosten für Grundstücke in erstklassigen Hotspots

Die durchschnittlichen Grundstückspreise im zentralen Tokio stiegen im Jahr 2024 um 69 %, was die Facility-Entwicklungsbudgets aufbläht und interne Renditen drückt.[3]Forschungsinstitut der Bauindustrie, "Japan Data Center Construction Cost Analysis 2024", ciri.or.jp Widerstand aus der Gemeinschaft im Bezirk Koto unterstreicht soziale Akzeptanzbarrieren und zwingt Betreiber dazu, Vorstadtgebiete wie Inzai zu erkunden, wo größere Grundstücke vorhanden sind und kommunale Anreize die Projektökonomie verbessern. Während eine Verlagerung die Grundstückskosten mindert, erfordert sie parallele Investitionen in Dunkelglasfaserrouten und redundante Umspannwerke, was Projektzeitpläne verlängert und das kurzfristige Angebot im japanischen Rechenzentrummarkt dämpft.

Lange Vorlaufzeiten für Netzanschlussgenehmigungen

Tokyo Electric Power Company meldet Antragsrückstände von über 36 Monaten für Anschlüsse >10 MW, da die Versorgungsunternehmen die Integration erneuerbarer Energieerzeugung mit dem Lastwachstum in Einklang bringen müssen. Projektsponsorinnen und -sponsoren stellen Kapital vorab bereit, um vorläufige Slots zu sichern, was den Betriebskapitalbedarf erhöht. Einige Entwickler installieren standorteigene Gasturbinen und Lithium-Ionen-Speicher, um Übergangszeiträume zu überbrücken, doch solche Hybridlösungen erhöhen die Komplexität und steigern das Baurisiko. Der Engpass bremst den Rhythmus neuer Kapazitäten, die in Betrieb genommen werden, und dämpft das CAGR-Potenzial des japanischen Rechenzentrummarktes trotz robuster Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumssgröße: Mittelgroße Einrichtungen treiben ausgewogenes Wachstum

Mittelgroße Hallen zwischen 5 MW und 20 MW sind auf dem Weg zu einer CAGR von 12,02 % bis 2031 und übertreffen damit den Gesamtmarkt für japanische Rechenzentren. Diese Flächenabdrücke bieten Skaleneffekte bei Kühlung und Sicherheit, während sie die Standortflexibilität bewahren, die die Grundstücks- und Stromrestriktionen bei Mega-Campussen umgeht. Großanlagen behalten einen Anteil von 38,10 %, da Hyperscaler wie Amazon Web Services zusammenhängende Grundstücke für Cluster mit mehr als 100 MW reservieren. Doch die regulatorischen und gemeinschaftlichen Hürden, die mit solchen Projekten verbunden sind, verlängern die Reifungszeiten und verschaffen mittelgroßen Bauten einen Geschwindigkeitsvorteil beim Markteintritt. Die KI-Anlage in Fukushima, unterstützt durch das Ministerium für Wirtschaft und Handel, veranschaulicht die politische Unterstützung für verteilte 15-MW-Blöcke, die über Regionen hinweg repliziert werden können.

Entwickler bevorzugen modulare Designs, die phasenweise Stromeinführungen ermöglichen und es ihnen erlauben, den Kapitaleinsatz an Vertragsgewinne anzupassen und gleichzeitig brachliegende Kapazitäten zu begrenzen. Unternehmen, die veraltete Serverräume migrieren, finden den mittleren Flächenabdruck ideal für die Konsolidierung mehrerer eigener Standorte unter einem Dach. Darüber hinaus skalieren Edge-Computing-Knoten, die 5G und IoT unterstützen, oft innerhalb dieses Bereichs, was die Auslastungsresilienz erhöht. Folglich werden mittelgroße Hallen voraussichtlich zur Volumenmaschine für zukünftige Größenzuwächse im japanischen Rechenzentrummarkt werden, auch wenn Hyperscale-Komplexe die Schlagzeilen beherrschen.

Nach Tier-Typ: Tier-3-Infrastruktur dominiert die Marktentwicklung

Tier-3-Einrichtungen halten im Jahr 2025 einen Anteil von 66,05 % an der Größe des japanischen Rechenzentrummarktes und expandieren mit einer CAGR von 15,28 %. Ihre Betriebszeit-Bewertung von 99,982 % erfüllt die meisten Prüfungs- und Notfallwiederherstellungsschwellen, ohne die doppelten Versorgungsanschlüsse und die Redundanz der gleichzeitigen Wartung von Tier 4 anfallen zu lassen. Betreiber integrieren Basisabsorber, Dämpfer und verstärkte Rahmen, sodass diese Hallen Erdbeben der Stärke 7 standhalten, während sie das Serviceniveau aufrechterhalten - ein Designansatz, der Risiko und Kosten ausbalanciert. Tier-1- und Tier-2-Flächen dienen Entwicklungs- und Testanwendungen sowie nicht kritischem Speicherbedarf, insbesondere an regionalen Standorten, wo Strombudgets knapper sind. Tier 4 bleibt aufgrund der Kapitalintensität auf latenzsensitive Handelsplattformen und Kernanschlussstellen für Telekommunikationsanbieter beschränkt.

Standardisierung beschleunigt die Tier-3-Entwicklung. Vorgefertigte elektrische und mechanische Gestelle reduzieren den Arbeitsaufwand vor Ort und verkürzen Bauzeitpläne von 24 auf 18 Monate. Das Modell vereinfacht auch regulatorische Einreichungen, da Vorlagen vorab genehmigte seismische Berechnungen und Energieeffizienzberechnungen aufweisen. Dementsprechend wird Tier 3 voraussichtlich seinen Vorsprung ausbauen und die architektonische Weiterentwicklung des japanischen Rechenzentrummarktes verankern.

Nach Rechenzentrumtyp: Colocation behält überwältigende Führungsposition

Colocation hält einen Anteil von 79,30 % und spiegelt die Gesamt-CAGR von 15,31 % des japanischen Rechenzentrummarktes bis 2031 wider, da Unternehmen von anlagenintensiven Strategien auf Betriebskostenmodelle umsteigen. Einzelhandelssuiten bieten Granularität auf Rack-Ebene für kleine und mittlere Unternehmen, während Großmietverträge auf multinationale Konzerne abzielen, die 1-3-MW-Blöcke aggregieren. Cloud-Anbieter beschaffen auch vorenergieversorgten Großmietraum, um Regionsstarts vor Abschluss eigener Bauten zu beschleunigen. Colocation-Vermieter verhandeln aggregierte Stromeinkäufe, setzen fortschrittliche Luft-Flüssigkeits-Kühlung ein und verwalten Compliance-Programme, die einzelne Mieter nicht kosteneffizient replizieren können.

Die Stilllegung von Serverräumen in Bürokellern beschleunigt die Migration. Unternehmen, die veraltete USV-Anlagen und Kältemaschinen stilllegen, vermeiden Neuinvestitionen und entscheiden sich für Servicevereinbarungen, die das Verfügbarkeitsrisiko auf Anbieter übertragen. Hohe Auslastung in erstklassigen Campussen stützt Preisaufschläge, während Vororte der zweiten Reihe kostensensitive Optionen bieten. Dieses abgestufte Angebotsspektrum stellt sicher, dass Colocation die Standardwahl für inkrementellen Bedarf im japanischen Rechenzentrummarkt über alle Branchen hinweg bleibt.

Nach Endnutzer: BFSI entwickelt sich zum am schnellsten wachsenden Vertikalmarkt

Das Segment Banken, Finanzdienstleistungen und Versicherungen (BFSI) soll mit einer CAGR von 16,05 % wachsen und damit den Gesamtmarkt für japanische Rechenzentren übertreffen. Die Cloud-Richtlinien der Finanzdienstleistungsbehörde verlangen inländischen Datenspeicherort und prüfungsfähige Protokolle, was eine vollständige Migration von Offshore-Zonen zu inländischen Hallen auslöst. Die Volumina digitaler Zahlungen stiegen im Jahr 2024 um 29 % im Jahresvergleich und erfordern skalierbares, latenzarmes Computing, das Colocation-Standorte bereitwillig bereitstellen. IT und Telekommunikation dominieren weiterhin mit einem Anteil von 53,20 %, da Cloud-, Inhalts- und Mobilfunkbetreiber in jedem Beschaffungszyklus Multi-Megawatt-Blöcke absorbieren.

Aufstrebende Nachfrage aus Online-Brokerage, Versicherungstechnologie und Börsen für digitale Währungen bietet stetige Zuwächse. Behörden, die auf souveräne Cloud-Lösungen umsteigen, und Fertigungsunternehmen, die intelligente Fabrikplattformen einführen, sorgen für weitere Diversifizierung, glätten das Auslastungsrisiko für Anlageneigentümer und festigen die Widerstandsfähigkeit des Sektors innerhalb des japanischen Rechenzentrummarktes.

Geografische Analyse

Der Großraum Tokio beherrscht 40,70 % der Größe des japanischen Rechenzentrummarktes dank dichter Glasfaser-Backbone-Netzwerke, zahlreicher Carrier Hotels und direkter Verbindungen zu transatlantischen Kabeln wie Googles Taihei-System. Trotz Premiummieten und mehrjähriger Warteschlangen für Netzanschlüsse bewahrt die Nähe zu Unternehmenszentralen und Fintech-Handelsknoten seine Anziehungskraft. Betreiber mindern Grundstücksknappheit, indem sie Etagen bis zu 13 Stockwerken aufstocken und ehemalige Industriegelände in Inzai und Akishima innerhalb von 30 km des städtischen Kerns anmieten.

Osaka ist das herausragende Wachstumszentrum mit einer erwarteten CAGR von 13,28 % bis 2031. Die Kansai-Hauptstadt bietet geringeres seismisches Risiko, kürzere Netzgenehmigungszyklen und kommunale Anreize, die Plattformbetreiber anziehen, die geografische Diversifizierung ohne Latenzeinbußen gegenüber Tokio benötigen. Das von OPTAGE geplante Japan-Singapur-Kabel, das für den Betrieb im Geschäftsjahr 2028 vorgesehen ist, wird internationale Routen vom Pazifik aus stärken und Osakas Profil als alternativer Gateway aufwerten. Das milliardenschwere Engagement von Mitsubishi Estate für Kansai-Campussen bestätigt das institutionelle Vertrauen in diesen Korridor.

Präfekturen jenseits der beiden Mega-Regionen erfassen Edge- und Notfallwiederherstellungsarbeitslasten. Das subventionierte 15-MW-KI-Rechenzentrum in Fukushima zeigt die Absicht der Zentralregierung, kritische digitale Infrastruktur landesweit zu verteilen. Hokkaidos kühleres Klima unterstützt die Wirtschaftlichkeit von Freiluftkühlungslösungen, während Kyushu reichlich Solarstromkapazität nutzt, um dem Tarifsrisiko entgegenzuwirken. Zusammen diversifizieren diese Standorte das Risiko im japanischen Rechenzentrummarkt und erschließen neue Nachfragepools, die mit 5G, IoT und regionalen E-Governance-Programmen verbunden sind.

Wettbewerbslandschaft

Die fünf führenden Betreiber vereinen ungefähr 60-65 % der installierten Megawatt auf sich, was auf eine moderate Konzentration hinweist. Equinix, NTT Data, KDDI Telehouse, Colt und Digital Realty nutzen langjährige Grundstücksreserven, doppelte Versorgungsverträge und betreiberneutrale Ökosysteme, die neue Marktteilnehmer nur schwer replizieren können. Das Abwärmenutzungspilotprojekt von Equinix leitet Abluft in lokale Fernwärmekreisläufe ein und entspricht damit den strengeren Kohlenstoffreduzierungsvorordnungen. NTT stärkt die Edge-Präsenz durch mikro-modulare Bauten innerhalb seiner Telekommunikationsvermittlungen und beschleunigt den Serviceausbau für 5G-Betreiber.

Hyperscaler verändern das Spielfeld, indem sie Campusse mit mehr als 100 MW selbst bauen oder gesamte Großmietblöcke Jahre im Voraus vormieten. Ihr Markteintritt setzt Bestandsbetreiber unter Druck, Kapital aufzunehmen und sich bei Nachhaltigkeit, Verbindungsdichte und Compliance-Unterstützung stärker zu differenzieren. Inländische Immobilienkonglomerate schließen Allianzen mit spezialisierten Betreibern, exemplarisch durch das Projekt von Gaw Capital und GDS in Fuchu, um Flächenwidmungskenntnisse mit Betriebskompetenz zu kombinieren.

Strategische Prioritäten bündeln sich um Beschaffung erneuerbarer Energien, fortschrittliche Flüssigkühlung für KI-Racks und seismisch resilientes Engineering. Betreiber verfolgen auch Dunkelglasfaserinvestitionen und Beteiligungen an Unterseekabeln, um Routenvielfalt zu gewährleisten - ein aufkommender Wettbewerbshebel, da das Training von KI-Modellen bestehende transatlantische Verbindungen sättigt. Insgesamt werden Innovationskapazität, Kapitalzugang und regulatorische Kompetenz die Marktanteilsgewinne im japanischen Rechenzentrummarkt bestimmen.

Marktführer der japanischen Rechenzentrumbranche

Digital Realty Trust Inc.

Equinix Inc.

IDC Frontier Inc. (SoftBank Group)

NTT Ltd

NEC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: OPTAGE verbesserte die Konnektivität für sein Rechenzentrum Osaka Sonezaki mit Plänen für ein Japan-Singapur-Unterseekabel, das im Geschäftsjahr 2028 in Betrieb gehen soll und dedizierte 100-Gbps- und 400-Gbps-Schaltkreise anbietet.

- Juni 2025: ARTERIA Networks trat dem Japan-Korea-Unterseeglasfaserkabel-Konsortium mit Microsoft, Amazon Web Services und Dreamline für eine Fukuoka-Busan-Route bei, die voraussichtlich im dritten Quartal 2027 in Betrieb gehen soll.

- Juni 2025: Unified Communications nahm an der Demonstration von Flüssig-Immersions-Servern in Nobeoka City am Standort von Asahi Kasei Networks teil und validierte containertypische IT-Ausrüstung für hocheffizientes Computing.

- April 2025: Gaw Capital Partners kooperierte mit GDS, um einen 40-MW-Carrier-neutralen Campus im Fuchu Intelligent Park westlich von Tokio zu entwickeln, der Ende 2026 in Betrieb gehen soll.

Berichtsumfang des japanischen Rechenzentrummarktes

Osaka und Tokio sind als Segmente nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumssgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigengebaut | ||

| Unternehmens- / Edge-Rechenzentren | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzelhandels-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Stadt Osaka |

| Takamatsu |

| Tokio |

| Übriges Japan |

| Nach Rechenzentrumssgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigengebaut | ||

| Unternehmens- / Edge-Rechenzentren | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzelhandels-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Stadt Osaka | ||

| Takamatsu | |||

| Tokio | |||

| Übriges Japan | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von den in einem installierten Rack platzierten Servern und Netzwerkgeräten verbraucht wird. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumkapazität vermietet wurde. Zum Beispiel: Wenn ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTER BODENRAUM - Es handelt sich um einen über dem Boden errichteten erhöhten Raum. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird für die Aufnahme von Verkabelungen, Kühlanlagen und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Er wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSSGRÖSSE - Die Rechenzentrumsgröße wird auf Basis des für die Rechenzentrumeinrichtungen zugewiesenen erhöhten Bodenraums segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder erhöhter Bodenraum muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder erhöhter Bodenraum muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder erhöhter Bodenraum muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder erhöhter Bodenraum muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder erhöhter Bodenraum muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Leistungsfähigkeiten der redundanten Ausrüstung der Rechenzentruminfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 kategorisiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzelhandels-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf Basis der IT-Lastmenge, die potenziellen Kunden vermietet wird. Einzelhandels-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW; Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstanbieter, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die in den Racks im Rechenzentrum untergebrachten Servereinheiten. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Energie, die von den in einem Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumplanung sowie der Kühl- und Energieplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von den in einem installierten Rack platzierten Servern und Netzwerkgeräten verbraucht wird. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumkapazität vermietet wurde. Zum Beispiel: Wenn ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhter Bodenraum | Es handelt sich um einen über dem Boden errichteten erhöhten Raum. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird für die Aufnahme von Verkabelungen, Kühlanlagen und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Er wird in Quadratfuß/Meter gemessen. |

| Computerraum-Klimagerät (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks zum Gang hin ausgerichtet ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks einströmen und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks zum Gang hin ausgerichtet ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil des CRAC geleitet. |

| Kritische Last | Sie umfasst Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumbetrieb von entscheidender Bedeutung ist. |

| Energieeffizienz-Kennzahl (PUE) | Es handelt sich um eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE >2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem eine zusätzliche Komponente (USV, Generatoren, CRAC) hinzugefügt wird, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Ausrüstung nicht beeinträchtigt wird. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Versorgungsstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung aus der USV kontinuierlich zu IT-Geräten auch dann erfolgt, wenn die Versorgungsstromversorgung unterbrochen wird. Die USV unterstützt primär nur IT-Geräte. |

| Generatoren | Genau wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden in der Einrichtung 48 Stunden Dieselkraftstoff gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, gibt dies die zusätzliche verfügbare Ausrüstungsinstallation an, um Ausfallzeiten bei einem Fehler zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für jeweils 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System weiterhin Strom an das Rechenzentrum liefern. |

| In-Reihe-Kühlung | Es handelt sich um das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert und damit die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumeinrichtung zur Aufrechterhaltung des Rechenzentrumbetriebs. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus öffentlichen Stromnetzen) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Anlagen, Kältemaschinen, Wärmeabfuhranlagen und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Anlagenwartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es handelt sich um den tolerantesten Rechenzentrumstyp. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte werden mit doppelter Stromversorgung betrieben, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzelhandels-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Großhandels-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobilfunkdatengeschwindigkeit | Es handelt sich um die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt hauptsächlich von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetzwerk | Es handelt sich um ein Netzwerk aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers pro Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es handelt sich um die Internetgeschwindigkeit, die über die feste Kabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich verwendet. Hier bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandungspunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| CO₂-Fußabdruck | Es ist das Maß für das Kohlendioxid, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle, Öl und Gas die primären Quellen der Energieerzeugung sind, trägt der Verbrauch dieser Energie zu Kohlenstoffemissionen bei. Rechenzentrumbetreiber integrieren erneuerbare Energiequellen, um den CO₂-Fußabdruck ihrer Einrichtungen zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Beträgen. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen