Marktgröße und Marktanteil des Japan-Rechenzentrum-Server-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

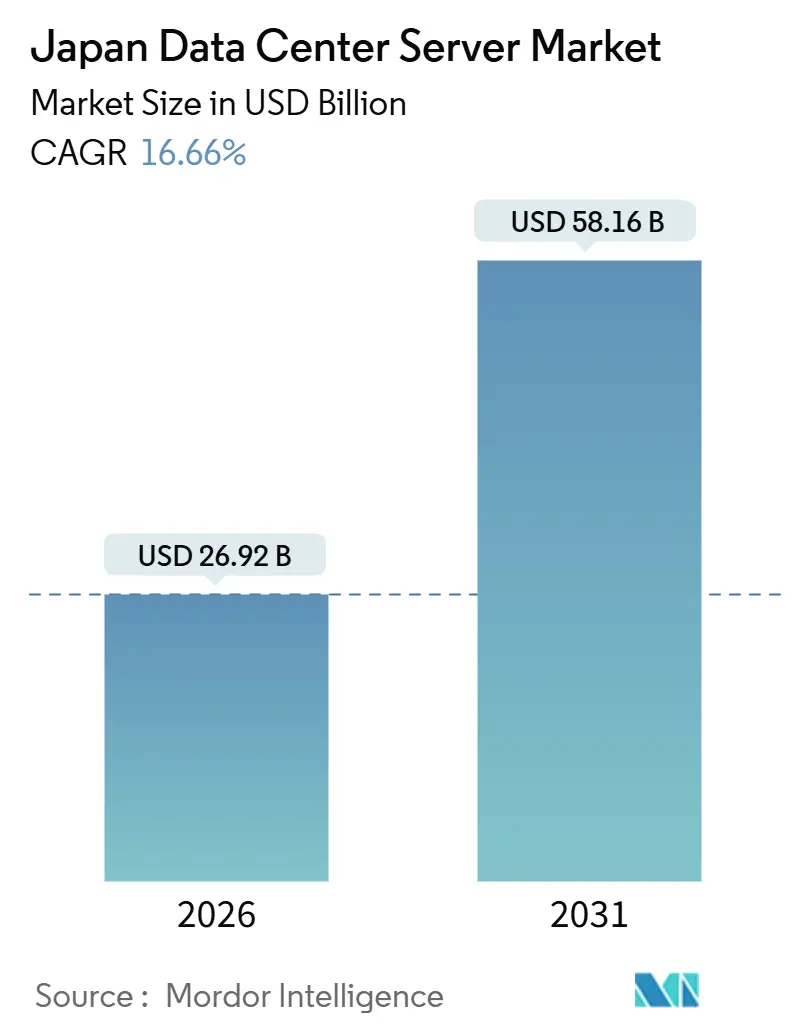

| Marktgröße (2026) | 26.92 Milliarden US-Dollar |

| Marktgröße (2031) | 58.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Japan-Rechenzentrum-Server-Markts von Mordor Intelligence

Die Marktgröße des Japan-Rechenzentrum-Server-Markts belief sich im Jahr 2026 auf 26,92 Milliarden USD und wird voraussichtlich bis 2031 auf 58,16 Milliarden USD anwachsen, was einer Expansion mit einer CAGR von 16,66 % entspricht. Robuste Kapitalaufwendungen von Hyperscale-Cloud-Anbietern beschleunigen den Einsatz neuer Server, während nationale Halbleiterprogramme zur Versorgungssicherheit die Vorlaufzeiten bei Komponenten verkürzen und die Einführung proprietärer Chips fördern. Die rasche Verdichtung von Racks über 100 Kilowatt, strengere Energieeffizienzvorschriften und die wachsende Verfügbarkeit erneuerbarer Energie außerhalb von Tokio und Osaka gestalten die Investitionsprioritäten neu. Der Wettbewerbsdruck intensiviert sich, da globale OEMs flüssigkeitsgekühlte GPU-Systeme einführen, um inländischen Platzhirschen entgegenzuwirken, die Arm-basierte Prozessoren integrieren. Gleichzeitig fördern Edge-Computing-Anwendungsfälle in der Smart-Factory-Automatisierung die Nachfrage nach kompakten Micro-Blade-Servern, die in industrielle Gehäuse passen.

Wesentliche Erkenntnisse des Berichts

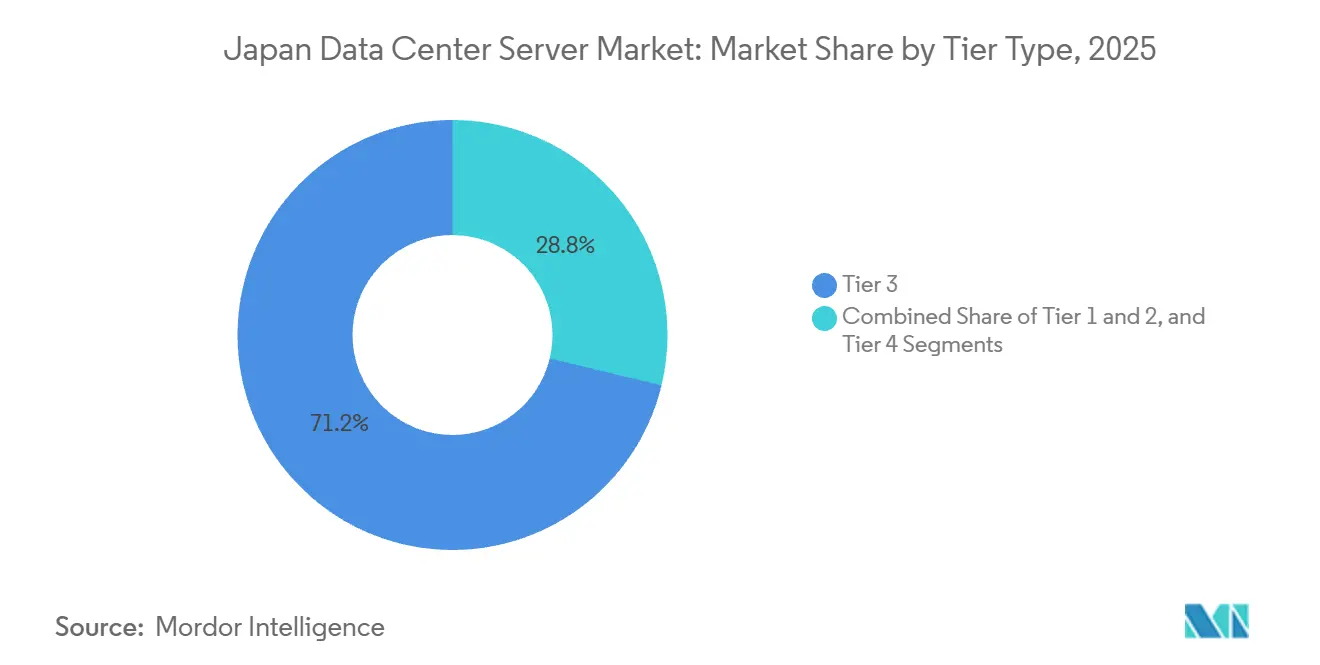

- Nach Tier-Typ hielten Tier-3-Einrichtungen im Jahr 2025 einen Umsatzanteil von 71,24 %, während Tier-4-Installationen bis 2031 voraussichtlich mit einer CAGR von 17,21 % wachsen werden.

- Nach Rechenzentrum-Größe beanspruchten Hyperscale-Campusse im Jahr 2025 einen Kapazitätsanteil von 44,54 % und werden bis 2031 mit einer CAGR von 17,45 % expandieren.

- Nach Rechenzentrum-Typ kontrollierten Colocation-Betreiber im Jahr 2025 einen Umsatzanteil von 56,87 %, jedoch erweitern Hyperscaler ihre direkten Bauprogramme mit einer CAGR von 17,63 % bis 2031.

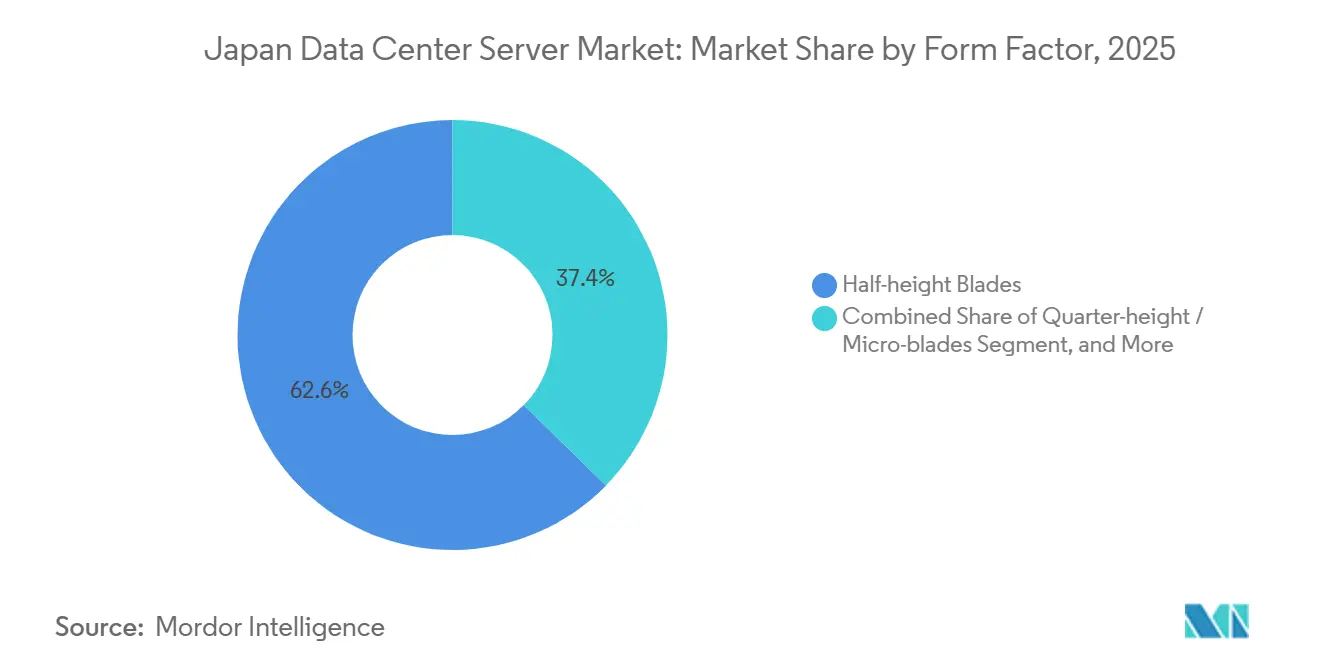

- Nach Formfaktor entfielen im Jahr 2025 62,65 % der Lieferungen auf Halbhöhen-Blades; Viertelhöhen- und Micro-Blade-Server wachsen bis 2031 mit einer CAGR von 17,87 %.

- Nach Anwendung entfielen im Jahr 2025 36,76 % der Nachfrage auf Arbeitslasten im Bereich künstliche Intelligenz und maschinelles Lernen, während Virtualisierungs- und Private-Cloud-Segmente mit einer CAGR von 17,38 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Japan-Rechenzentrum-Server-Markts

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Hyperscale-Einrichtungen durch US-amerikanische Cloud-Riesen | +4.5% | National, mit Konzentration in Groß-Tokio, Osaka und aufkommenden Hokkaido-Clustern | Mittelfristig (2–4 Jahre) |

| Beschleunigter Erneuerungszyklus hin zu KI-optimierten GPU-Servern | +4.2% | National, angeführt von den Metropolregionen Tokio und Osaka | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Edge-Computing-Knoten für Smart-Factory-Rollouts | +2.8% | National, mit frühen Gewinnen in Fertigungszentren: Aichi, Kanagawa, Shizuoka | Mittelfristig (2–4 Jahre) |

| Strategische Programme zur Halbleiter-Eigenversorgung | +2.1% | National, verankert in Kumamoto (TSMC) und Hokkaido (Rapidus) | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für die Energieeffizienz von Rechenzentren | +1.5% | National, mit höherer Akzeptanz in regionalen Präfekturen, die ergänzende Subventionen anbieten | Mittelfristig (2–4 Jahre) |

| Obligatorische Vorschriften zur umweltfreundlichen Beschaffung für staatliche IT | +1.2% | National, getrieben von zentralen Regierungsbehörden und Präfekturverwaltungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Hyperscale-Einrichtungen durch US-amerikanische Cloud-Riesen

Amazon Web Services, Microsoft Azure und Oracle sagten zwischen 2024 und 2026 mehr als 26 Milliarden USD an Kapital zu – ein Betrag, der die kumulierten Investitionen des vorangegangenen Jahrzehnts bei weitem übertrifft und eine Verlagerung hin zu im Land befindlichen Verfügbarkeitszonen für regulierte Arbeitslasten signalisiert.[1]AWS Pressecenter, "AWS kündigt Pläne an, bis 2027 15,24 Milliarden USD in Japan zu investieren," amazon.com NTT DATA antwortete mit einem Bauprogramm von 10 Milliarden USD, das auf rund 1 Gigawatt bis 2027 abzielt, während EQUINIX 3.700 Schränke an seinem Standort TY15 einsetzte, um der steigenden Vernetzungsnachfrage gerecht zu werden. Mitsui Fudosan und Ares Management haben ebenfalls große Campusse in Kanagawa und Tokio finanziert. Schnellere Projektzyklen begünstigen modulare Racks, die vorintegriert geliefert werden und eine Inbetriebnahme in 90 Tagen statt in 12 Monaten ermöglichen, was Anbietern mit lokaler Montage zugutekommt.

Beschleunigter Erneuerungszyklus hin zu KI-optimierten GPU-Servern

Japanische Betreiber installierten im Jahr 2025 mehr als 10.000 NVIDIA H200 GPUs. Bemerkenswerte Rollouts umfassen GMO Internets 1.000-GPU-Cluster im Mai, SAKURA Internets Erweiterung auf 3.072 Einheiten im August und den 6.128-GPU-Supercomputer ABCI 3.0 des AIST im Januar. Generative KI-Inferenz treibt die Rack-Leistung weit über 100 Kilowatt, was Betreiber dazu zwingt, Flüssigkühlung nachzurüsten. Fujitsu und Super Micro Computer schlossen im April 2025 eine Vereinbarung, um direkte Flüssigkühlung in PRIMERGY-Server zu integrieren, mit dem Ziel, den Energieverbrauch um 40 % zu senken.[2]Fujitsu Ltd., "Fujitsu und Super Micro Computer kündigen Zusammenarbeit bei direkter Flüssigkühlung an," fujitsu.com Das Erneuerungsintervall verkürzt sich auf 2,5 Jahre, da Unternehmen die Vorteile von Echtzeit-Analysen nutzen.

Zunahme von Edge-Computing-Knoten für Smart-Factory-Rollouts

NTT Communications und Toshiba demonstrierten im November 2025 eine cloud-programmierbare speicherprogrammierbare Steuerung (SPS) und senkten dabei die Bereitstellungskosten um 30 % gegenüber herkömmlichen verteilten Steuerungssystemen.[3]NTT Communications, "Demonstration einer cloud-programmierbaren speicherprogrammierbaren Steuerung," ntt.com Demografischer Druck und eine erwerbsfähige Bevölkerung, die bis 2025 jährlich um 0,6 % schrumpfte, treiben Hersteller in Richtung automatisierter Sichtprüfung und vorausschauender Wartung. Der Phase-3-Campus von Internet Initiative Japan umfasst 10-Kilowatt-Edge-Racks, die für eine Inbetriebnahme im Jahr 2026 geplant sind. Kompakte Micro-Blades, die engere thermische Anforderungen tolerieren, übertreffen nun Halbhöhen-Blades in neuen Edge-Knoten.

Strategische Programme zur Halbleiter-Eigenversorgung

TSMCs erstes Kumamoto-Werk ging im Dezember 2024 mit 55.000 Wafern pro Monat in Betrieb, während eine zweite Linie für 6-Nanometer-Prozesse im Jahr 2027 fertiggestellt wird, womit sich die Gesamtausgaben auf 20 Milliarden USD belaufen. Rapidus, mit einer Zusage von 33 Milliarden USD finanziert, strebt bis 2027 eine 2-Nanometer-Produktion in Hokkaido an, um fortschrittliche Prozessknoten-Kapazitäten zurückzugewinnen. Inländische Fertigungsanlagen versprechen kürzere Vorlaufzeiten für kundenspezifische ASICs und ermöglichen es Hyperscalern, proprietäre Chips einzusetzen, die die Energieeffizienz steigern und die Gesamtbetriebskosten senken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Grundstücks- und Stromkosten in Ballungsräumen | -2.3% | Metropolregionen Groß-Tokio, Osaka und Nagoya | Kurzfristig (≤ 2 Jahre) |

| Steigende Risiken von Stromnetzengpässen | -1.8% | National, am stärksten in den Versorgungsgebieten Tokio und Osaka | Mittelfristig (2–4 Jahre) |

| Langwierige Genehmigungsverfahren für Umweltgenehmigungen | -1.1% | National, mit strengerer Durchsetzung in städtischen Präfekturen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der fortgeschrittenen Serverwartung | -0.9% | National, konzentriert in Regionen mit Halbleiter- und KI-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Grundstücks- und Stromkosten in Ballungsräumen

Die Baukosten für Rechenzentren stiegen im Jahr 2024 in Groß-Tokio auf 13,2 Millionen USD pro Megawatt – 35 % über dem Niveau Singapurs –, angetrieben durch knappes Bauland und Premiumtarife im Netz von TEPCO. Entwickler reagieren darauf, indem sie bestehende Flächen mit flüssigkeitsgekühlten Racks verdichten und nach Hokkaido und Kyushu expandieren, wo das Bauland 40 % günstiger ist und der Anteil erneuerbarer Energien 30 % übersteigt.

Steigende Risiken von Stromnetzengpässen

Tokyo Electric Power Company und Kansai Electric Power Company verhängen Wartezeiten für Netzanschlüsse von bis zu 10 Jahren für Projekte über 10 Megawatt, wodurch Hunderte von Megawatt in der Projektpipeline blockiert werden. SoftBank sicherte sich im Februar 2024 eine Subvention von 30 Milliarden JPY (200 Millionen USD), um in Tomakomai, Hokkaido, einen 50-Megawatt-Standort zu errichten und überschüssige Wasser- und Windkraft zu nutzen. Containerisierte, modulare Hallen, die mit schrittweise verfügbarer Stromversorgung skalieren, helfen Betreibern, ungenutzten Leerraum zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Ausfallsichere Betriebszeit gestaltet den Infrastruktur-Mix neu

Tier-3-Anlagen dominierten im Jahr 2025 den Marktanteil des Japan-Rechenzentrum-Server-Markts mit 71,24 %, was den kostensensiblen Colocation- und Unternehmensinstallationen widerspiegelt. Tier-4-Einrichtungen werden voraussichtlich mit einer CAGR von 17,21 % wachsen, da Banken und Regierungsbehörden eine Betriebszeit von 99,995 % fordern, insbesondere nach dem Erdbeben auf der Noto-Halbinsel im Jahr 2024. NEXTDCs TK1-Campus, der 2024 eröffnet wurde, verdeutlicht die Bereitschaft der Mieter, 25 % höhere Mietpreise für höhere Redundanz zu zahlen.

Die Strategien der Anbieter betonen nun direkt flüssigkeitsgekühlte PRIMERGY- und DLC-2-Racks, die die für GPU-Cluster benötigten 250-Kilowatt-Dichten bewältigen. Die Marktgröße des Japan-Rechenzentrum-Server-Markts für Tier 4 ist daher auf dem Weg, das Gesamtwachstum zu übertreffen. In der Zwischenzeit gehen Tier-1- und Tier-2-Räume weiter zurück, da Unternehmen in regionalen Colocation-Hubs konsolidieren.

Nach Rechenzentrum-Größe: Hyperscale-Dominanz verdeckt regionale Fragmentierung

Hyperscale-Campusse kontrollierten im Jahr 2025 44,54 % des Japan-Rechenzentrum-Server-Markts und werden mit einer CAGR von 17,45 % wachsen, unterstützt durch AWS- und NTT DATA-Programme, die 1 Gigawatt überschreiten. Große 10-50-Megawatt-Standorte liegen zurück, da Netzengpässe Bebauungen im Ballungsraum behindern. Mittelgroße Einrichtungen stehen unter Margendruck durch die Cloud-Migration, während kleine Altanlagen stillgelegt werden.

Die Marktgröße des Japan-Rechenzentrum-Server-Markts für Hyperscale-Anlagen wird zudem durch langfristige Sale-Leaseback-Transaktionen gestützt, wie den Kauf des Tokyo DC 3 durch Keppel DC REIT für 707 Millionen USD, der stabile Cashflows sichert und institutionelles Kapital anzieht. Edge-orientierte Betreiber nutzen modulare 10-Megawatt-Designs, um sich dem Hochlauf der Mieter und den Netzplänen anzupassen.

Nach Rechenzentrum-Typ: Colocation-Führerschaft sieht sich der vertikalen Integration von Hyperscalern gegenüber

Colocation-Anbieter hielten im Jahr 2025 einen Umsatzanteil von 56,87 %; Hyperscaler bauen jedoch ihre eigene Kapazität mit einer CAGR von 17,63 % aus, was die Margen von Drittanbietern komprimiert. Equinix vergab 60 % seines 3.700-Schränke umfassenden TY15-Standorts im Voraus, was die Vernetzungsattraktivität von Colocation unterstreicht. NTT DATAs Pipeline von 10 Milliarden USD spiegelt eine defensive Haltung wider, um Unternehmenskunden zu halten.

Umgekehrt bevorzugen Amazon Web Services und Microsoft die Souveräne-Cloud-Konformität und Latenzgewinne durch eigene Campusse. Der Marktanteil des Japan-Rechenzentrum-Server-Markts für Colocation wird daher moderat sinken, obwohl hybride Edge-Knoten, die in Hyperscale-Anlagen eingebettet sind, eine neue Wachstumsmöglichkeit bieten.

Nach Formfaktor: Dichtenanforderungen treiben die Einführung von Micro-Blades voran

Halbhöhen-Blades machten im Jahr 2025 62,65 % der Lieferungen aus, doch Viertelhöhen- und Micro-Blade-Server wachsen mit einer CAGR von 17,87 %, da Fabriken und 5G-Standorte kompakte Designs anstreben. Super Micro Computers DLC-2-Lösung unterstützt 250-Kilowatt-Racks und reduziert den Energieverbrauch um 40 %.

Die Marktgröße des Japan-Rechenzentrum-Server-Markts für Micro-Blades wird durch Fujitsus Arm-basierte Monaka-Roadmap und die Markteinführung von Dells PowerEdge XE9712 mit NVIDIA GB200-Kompatibilität gestützt. Vollhöhen-Blades gehen zurück, da GPU-dichte Rack-Scale-Systeme ältere Chassis ersetzen.

Nach Anwendung und Arbeitslast: KI-Inferenz gestaltet Rechenpriorität neu

Arbeitslasten im Bereich KI und maschinelles Lernen machten im Jahr 2025 36,76 % der Nachfrage aus, während Virtualisierungs- und Private-Cloud-Funktionen mit einer CAGR von 17,38 % voranschreiten. GMO Internet, SAKURA Internet und AIST installierten gemeinsam über 10.000 GPUs zur Unterstützung generativer Anwendungen. Die Marktgröße des Japan-Rechenzentrum-Server-Markts für KI-Inferenz ist daher auf dem Weg, das am schnellsten wachsende Segment zu bleiben.

Hochleistungsrechnen bleibt im akademischen Bereich präsent, exemplarisch verdeutlicht durch den 20-Petaflop-HPE Cray EX der Universität Tohoku, während speicherzentrierte Arbeitslasten NVMe-over-Fabrics für die 8K-Videobearbeitung einsetzen. Edge-IoT-Gateways wachsen rasant, da Hersteller Reaktionszeiten von unter 10 Millisekunden benötigen.

Geografische Analyse

Groß-Tokio beherbergt nach wie vor rund 55–60 % der installierten Kapazität, doch Baukosten von 13,2 Millionen USD pro Megawatt veranlassen Betreiber eher zur Verdichtung als zur Erweiterung auf der grünen Wiese. Osaka profitiert von niedrigeren Grundstückspreisen, obwohl Netzwartezeiten von 3–5 Jahren große Projekte verzögern. Hokkaido und Kyushu, unterstützt durch Überschüsse an erneuerbarer Energie und staatliche Subventionen von bis zu 30 Milliarden JPY je Projekt, werden bis 2027 voraussichtlich 10–15 % der neuen Kapazität auf sich vereinen.

SoftBanks 50-Megawatt-Anlage in Tomakomai nutzt Wasser- und Windressourcen, während EdgeConneX eine 350-Megawatt-Plattform in Osaka nach dem Zeitplan der Netzaufrüstung entwickelt. TSMCs Kumamoto-Fertigungsanlage katalysiert ein Kyushu-Ökosystem, das die Lieferketten für die Servermontage verkürzt. Rapidus' 2-Nanometer-Projekt soll bis 2027 ko-lokalisierte Rechenzentren in der Nähe von Chitose anziehen und dabei Hokkaidos kühles Klima nutzen, um die PUE-Obergrenze von 1,4 einzuhalten, die im Gesetz zur Rationalisierung der Energienutzung vorgeschrieben ist.

Latenzempfindliche Arbeitslasten wie der elektronische Handel bleiben auf Tokio konzentriert, während KI-Training und Archivspeicherung in kühlere nördliche Standorte verlagert werden. Betreiber beeilen sich, Netzkapazitäten in sekundären Präfekturen zu sichern, bevor Hyperscaler die Versorgung internalisieren.

Wettbewerbslandschaft

Der Japan-Rechenzentrum-Server-Markt weist eine moderate Fragmentierung auf. Globale OEMs wie Dell Technologies, Hewlett Packard Enterprise und Lenovo treten lokalen Platzhirschen wie Fujitsu und NEC entgegen, indem sie flüssigkeitsgekühlte GPU-Systeme liefern. Fujitsus April-2025-Vereinbarung mit Super Micro Computer integriert direkte Flüssigkühlung in PRIMERGY-Racks und bereitet Arm-basierte Monaka-Server für den Marktstart im Jahr 2027 vor. HPEs Cray EX an der Universität Tohoku demonstriert Flüssigkühlungskompetenz, während Dells XE9712 für die NVIDIA GB200-Übernahme bereit ist.

Hyperscaler bestellen zunehmend White-Box-Ausrüstung bei Quanta und Wistron, was die traditionellen Margen unter Druck setzt. Hitachis Allianz mit OpenAI im Oktober 2025 erweitert sein Energieverteilungs- und Kühlungsportfolio in KI-Hubs. Edge-Möglichkeiten laden Automatisierungsanbieter wie Siemens ein, rechenintegrierte Steuerungen zu integrieren.

Colocation-Marktführer Equinix und NTT DATA setzen hybride Edge-Knoten innerhalb von Hyperscale-Campussen ein, um Unternehmenskunden zu halten, doch Amazon Web Services und Microsoft setzen ihre vertikale Integration fort, was anhaltenden Druck auf die Erträge von Drittanbietern signalisiert. Die rasche Einführung von Flüssigkühlung, modulare Designs und Arm-CPU-Roadmaps entwickeln sich zu wichtigen Wettbewerbsdifferenzierungsmerkmalen.

Marktführer der Japan-Rechenzentrum-Server-Branche

Dell Technologies Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Lenovo Group Limited

Quanta Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Cisco Systems aktivierte neue Rechenzentren Tokio 3 und Osaka 3, um sein Secure-Access-Netzwerk zu stärken und die Redundanz für Zero-Trust-Migrationen zu verbessern.

- Oktober 2025: Hitachi und OpenAI schlossen eine Partnerschaft zur Erweiterung der KI-Infrastruktur, wobei Hitachi Stromverteilung, Kühlung und modulare Designs bereitstellt.

- August 2025: SAKURA Internet setzte 3.072 NVIDIA H200 GPUs ein, um generative KI-Dienste zu verbessern.

- Juni 2025: Internet Initiative Japan begann mit dem Phase-3-Bau am Shiroi-Campus und fügte 10 Megawatt hinzu, die auf 25 Megawatt mit Flüssigkühlung erweiterbar sind.

Berichtsumfang des Japan-Rechenzentrum-Server-Markts

Ein Rechenzentrum-Server ist im Wesentlichen ein Hochleistungsrechner ohne Peripheriegeräte wie Monitore und Tastaturen. Es handelt sich um eine Hardware-Einheit, die in einem Rack installiert ist und eine Zentraleinheit (CPU), Speicher sowie weitere elektrische und Netzwerkkomponenten umfasst, die ihn zu leistungsstarken Computern machen, die Anwendungen, Dienste und Daten an Endgeräte liefern.

Der Japan-Rechenzentrum-Server-Marktbericht ist segmentiert nach Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrum-Größe (Klein, Mittel, Groß und Hyperscale), Rechenzentrum-Typ (Colocation, Hyperscaler und CSPs sowie Unternehmen und Edge), Formfaktor (Halbhöhen-Blades, Vollhöhen-Blades sowie Viertelhöhen- und Micro-Blades), Anwendung und Arbeitslast (Virtualisierung und Private Cloud, HPC, KI und maschinelles Lernen sowie Datenanalyse, Speicherzentriert sowie Edge- und IoT-Gateways). Marktprognosen werden in Wert (USD) angegeben.

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| Halbhöhen-Blades |

| Vollhöhen-Blades |

| Viertelhöhen-/Micro-Blades |

| Virtualisierung und Private Cloud |

| Hochleistungsrechnen (HPC) |

| Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse |

| Speicherzentriert |

| Edge-/IoT-Gateways |

| Nach Tier-Typ | Tier 1 und 2 |

| Tier 3 | |

| Tier 4 | |

| Nach Rechenzentrum-Größe | Kleines Rechenzentrum |

| Mittleres Rechenzentrum | |

| Großes Rechenzentrum | |

| Hyperscale-Rechenzentrum | |

| Nach Rechenzentrum-Typ | Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs | |

| Unternehmens- und Edge-Rechenzentrum | |

| Nach Formfaktor | Halbhöhen-Blades |

| Vollhöhen-Blades | |

| Viertelhöhen-/Micro-Blades | |

| Nach Anwendung/Arbeitslast | Virtualisierung und Private Cloud |

| Hochleistungsrechnen (HPC) | |

| Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse | |

| Speicherzentriert | |

| Edge-/IoT-Gateways |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan-Rechenzentrum-Server-Markt im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 26,92 Milliarden USD und ist auf dem Weg, bis 2031 58 Milliarden USD zu überschreiten.

Was ist die prognostizierte CAGR für Server, die in japanischen Rechenzentren eingesetzt werden?

Die durchschnittliche jährliche Wachstumsrate wird bis 2031 auf 16,66 % prognostiziert.

Welcher Server-Formfaktor wächst in Japan am schnellsten?

Viertelhöhen- und Micro-Blade-Server expandieren mit einer CAGR von 17,87 %, da Edge-Einsätze sich ausbreiten.

Warum werden Tier-4-Rechenzentren in Japan immer beliebter?

Finanzinstitute und Regierungsbehörden fordern höhere Betriebszeiten, was die Tier-4-Kapazität auf ein jährliches Wachstum von 17,21 % antreibt.

Wie prägen Stromengpässe die Standortwahl von Rechenzentren?

Begrenzte Netzkapazität in Tokio und Osaka lenkt Hyperscale-Bauprojekte nach Hokkaido und Kyushu, wo erneuerbare Energie reichlich vorhanden und die Grundstückskosten geringer sind.

Welche Kühltechnologien sind am stärkstes nachgefragt?

Direkte Flüssigkühlung und Immersionssysteme werden rasch eingeführt, um Racks zu unterstützen, die 100 Kilowatt überschreiten, und um Effizienzvorschriften zu erfüllen.

Seite zuletzt aktualisiert am: