Größe und Marktanteil des japanischen Milchwirtschaftsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 32.99 Milliarden US-Dollar |

| Marktgröße (2026) | 33.99 Milliarden US-Dollar |

| Marktgröße (2031) | 41.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Milchwirtschaftsmarkts durch Mordor Intelligence

Die Größe des japanischen Milchwirtschaftsmarkts wurde im Jahr 2025 auf 32,99 Milliarden USD geschätzt und soll von 33,99 Milliarden USD im Jahr 2026 auf 41,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,23 % während des Prognosezeitraums (2026–2031). Eine starke Positionierung als Functional Food, wertschöpfende Verarbeitung und Verpackungsinnovationen treiben das Wachstum voran, obwohl die Rohmilchproduktion zwischen 2020 und 2024 um 6,8 % zurückgegangen ist. Die Importabhängigkeit, die derzeit 39 % des Angebots ausmacht, erhöht die Anfälligkeit gegenüber Futter- und Währungsrisiken, ermutigt Marken jedoch auch dazu, sich durch Premium-Joghurt, handwerklich hergestellten Käse und laktosefreie Produktlinien zu differenzieren. Diese Nachfrage wird zusätzlich durch eine hochbetagte Bevölkerung gestützt, wobei 29 % der Bürger über 65 Jahre aktiv kalziumangereicherte Milch und probiotische Joghurts suchen, um die Knochengesundheit und das Mikrobiom-Gleichgewicht zu fördern. Urbane Lebenstendenzen stärken die Nachfrage nach haltbaren Einzelportionsprodukten weiter. So sank beispielsweise die durchschnittliche Haushaltsgröße in Tokio im Jahr 2025 auf 1,9 Personen, was die Beliebtheit von 200-Milliliter-Trinkjoghurtflaschen und 125-Gramm-Löffeljoghurtbechern antreibt. Darüber hinaus erweitert die Aseptik-Kartontechnologie von SIG Combibloc Group den Zugang in ländlichen Präfekturen mit begrenztem Kühlregalplatz, reduziert Abfall und erschließt neue Vertriebskanäle.

Wichtigste Erkenntnisse des Berichts

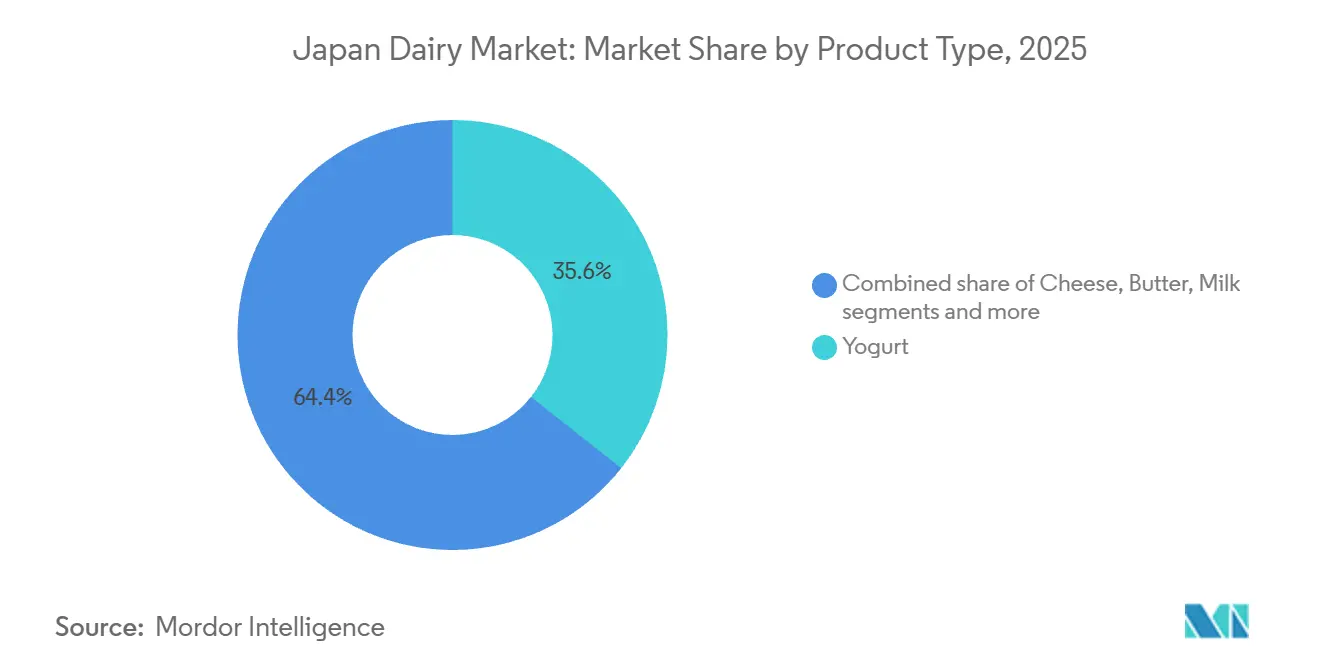

- Nach Produkttyp führte Joghurt mit einem Anteil von 35,63 % am japanischen Milchwirtschaftsmarkt im Jahr 2025, während Milch bis 2031 voraussichtlich mit einer CAGR von 4,88 % wachsen wird.

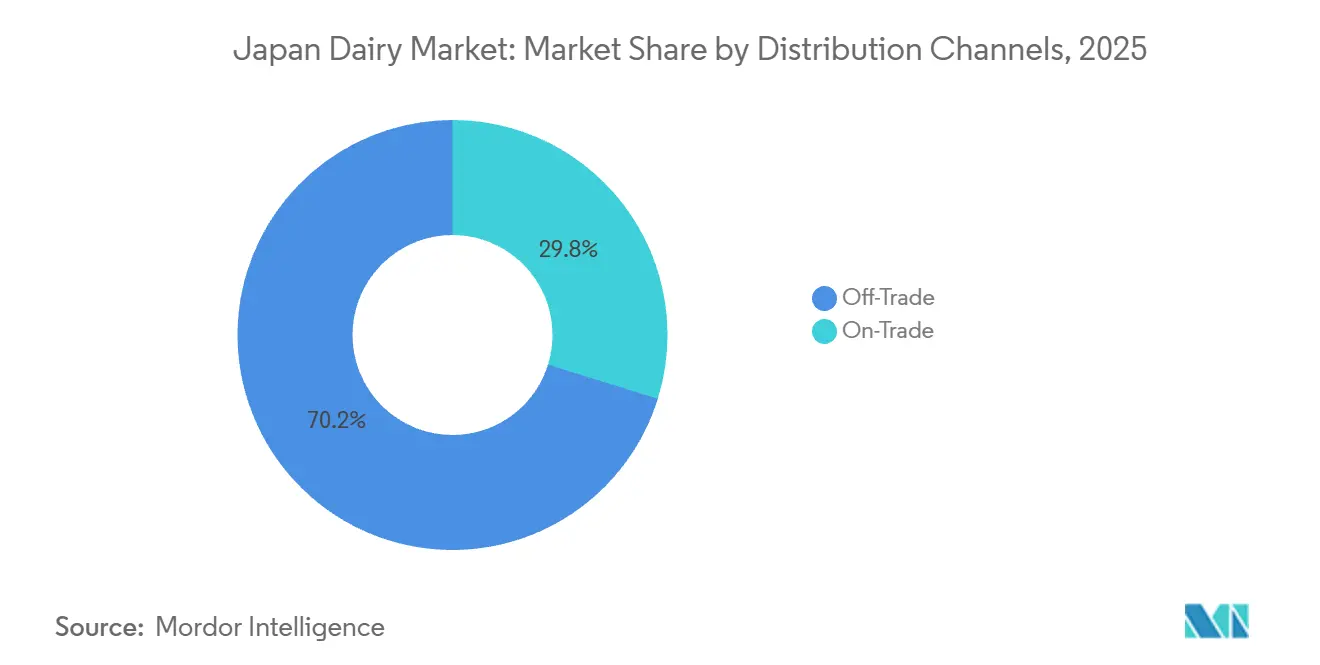

- Nach Vertriebskanal hielt das Einzelhandelssegment im Jahr 2025 einen Anteil von 70,21 % an der Größe des japanischen Milchwirtschaftsmarkts, und der Außer-Haus-Kanal wächst bis 2031 mit einer CAGR von 5,22 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Milchwirtschaftsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusste Hinwendung zu funktionellen Milchprodukten wie probiotischen Joghurts | +1.2% | National, mit Schwerpunkt in den Ballungsräumen Tokio, Osaka und Nagoya | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Milchverarbeitungstechnologie, wie UHT zur Verlängerung der Haltbarkeit | +0.9% | National, insbesondere in ländlichen Präfekturen mit begrenzter Kühlketteninfrastruktur | Langfristig (≥ 4 Jahre) |

| Ausweitung von Trinkjoghurtformaten für urbane Lebensstile unterwegs | +0.8% | National, mit frühen Gewinnen in Tokio, Kanagawa und Osaka | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei aromatisierten Milchoptionen wie Matcha und Kaffee | +0.5% | National, mit Premium-Positionierung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Aseptische Verpackungsinnovationen zur Reduzierung der Kühlkettenabhängigkeit | +0.7% | National, ermöglicht die Erschließung abgelegener Inseln und Gebirgsregionen | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Premium-Käse- und Joghurtsorten | +0.6% | National, durch Köche getriebene Nachfrage in Tokio, Kyoto und Hokkaido | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusste Hinwendung zu funktionellen Milchprodukten wie probiotischen Joghurts

Japans regulatorischer Rahmen für funktionelle Lebensmittel, der Lebensmittel für spezifische Gesundheitszwecke und Lebensmittel mit Funktionsangaben umfasst, hat den Absatz von probiotischem Joghurt erheblich gesteigert, indem Herstellern erlaubt wird, spezifische Angaben zur Darm- und Immungesundheit auf der Produktverpackung zu machen. Yakult Honsha meldete im Geschäftsjahr 2024 einen Jahresumsatz seiner probiotischen Milchgetränke von 424,9 Milliarden JPY, was ein jahresübergreifendes Wachstum widerspiegelt, das durch die für die Verdauungsgesundheit vermarkteten Lactobacillus casei Shirota-Stämme angetrieben wird. Die alternde Bevölkerung hat starkes Interesse gezeigt, wobei ältere Verbraucher fast die Hälfte der Käufe von probiotischem Joghurt ausmachen, da sie Produkte suchen, die altersbedingten Rückgängen der Darmflora-Vielfalt entgegenwirken. Im Jahr 2025 führte Megmilk Snow Brand seine Bifidus-Joghurtlinie ein, angereichert mit Vitamin D und Kalzium, die auf die Vorbeugung von Osteoporose abzielt, einer Erkrankung, von der ein erheblicher Anteil japanischer Frauen über 50 Jahre betroffen ist. Diese Kombination aus regulatorischer Unterstützung und demografischer Nachfrage erhöht den Anteil von Joghurt am gesamten Milchkonsum, auch wenn die Kategorien Milch und Käse mit pflanzlichen Alternativen konkurrieren.

Fortschritte in der Milchverarbeitungstechnologie, wie UHT zur Verlängerung der Haltbarkeit

Die Ultrahocherhitzung (UHT) hat sich von einer grundlegenden Konservierungsmethode zu einem strategischen Instrument zur Erweiterung der Vertriebsreichweite und Reduzierung von Abfall entwickelt. Im Jahr 2024 überarbeitete Japans Ministerium für Gesundheit, Arbeit und Soziales die Milchsicherheitsstandards, um die nicht gekühlte Verteilung von UHT-Milch zu erlauben, die einen Sterilisationsschwellenwert von 135 Grad Celsius für zwei Sekunden erfüllt. Diese Änderung verdoppelte effektiv die Einzelhandelspräsenz für Marken, die in aseptische Abfüllanlagen investieren. Asahi Group Foods nutzte diese regulatorische Aktualisierung, indem es LIKE MILK einführte, ein UHT-Produkt mit einer 90-tägigen Umgebungslagerfähigkeit, das auf Einpersonenhaushalte mit begrenztem Kühlschrankplatz für Großeinkäufe abzielt. Die Technologie adressiert auch Japans logistische Herausforderungen, da ländliche Gebiete wie Hokkaido und Kyushu, wo die Verfügbarkeit von Kühlketten-Lkw eingeschränkt ist, nun von einer konsistenten Milchversorgung ohne die mit der Frischmilchverteilung verbundenen Verderbnissprobleme profitieren. Laut dem Jahresbericht von Morinaga Milk Industry für das Jahr 2025 trug UHT-Milch 22 % zu seinem gesamten Milchumsatz bei, gegenüber 14 % im Jahr 2020, was die Bedeutung des Formats für die Aufrechterhaltung des Marktanteils gegenüber haltbaren pflanzlichen Alternativen unterstreicht.

Ausweitung von Trinkjoghurtformaten für urbane Lebensstile unterwegs

Tokios durchschnittliche Pendelzeit von fast einer Stunde und der weit verbreitete Konsum von Frühstück in Convenience-Stores haben dazu beigetragen, dass Trinkjoghurt zur am schnellsten wachsenden Milch-Unterkategorie im städtischen Japan geworden ist. Im Jahr 2024 brachte Meiji seinen Meiji Probio Yogurt LG21 in einer tragbaren Flasche auf den Markt, die speziell für Bahnhofsautomaten und Bürokühlschränke konzipiert wurde. Innerhalb von sechs Monaten nach seiner Einführung erzielte das Produkt eine Verteilung in Tausenden von Convenience-Stores. Dieses Format bedient zeitlich eingeschränkte Berufstätige; eine im Jahr 2025 von der Japan Dairy Association durchgeführte Umfrage ergab, dass ein erheblicher Anteil des Trinkjoghurtkonsums während der morgendlichen Pendelzeiten stattfindet, verglichen mit Löffeljoghurt, was seine Ausrichtung auf Pendelgewohnheiten unterstreicht [1]Quelle: Japan Dairy Association, „Branchenberichte”, j-milk.jp. Darüber hinaus adressiert die Einzelportionsverpackung Abfallbedenken, da die durchschnittliche Haushaltsgröße in Japan gesunken ist, was größere Joghurtbecher anfälliger für Verderb vor dem vollständigen Verbrauch macht. Danones Activia-Trinkjoghurtlinie, die 2025 in Japan eingeführt wurde, nutzt diesen Trend, indem sie Mehrpacks kleiner Flaschen anbietet, die jeweils Milliarden von koloniebildenden Einheiten (KBE) von Bifidobacterium enthalten. Dies positioniert das Produkt als tägliche Wellness-Option und nicht als Großeinkauf.

Wachstum bei aromatisierten Milchoptionen wie Matcha und Kaffee

Aromatisierte Milch hat sich von einem primär kindgerechten Produkt zu einer beliebten Wahl unter Erwachsenen entwickelt, wobei Matcha- und Kaffeevarianten Marktanteile von kohlensäurehaltigen Erfrischungsgetränken und trinkfertigem Kaffee gewinnen. Morinaga's Mount Rainier Café Latte, ein kaffeearomatisiertes Milchgetränk, erzielte im Jahr 2024 bedeutende Umsätze. Dieses Produkt spricht Büroangestellte an, die eine milchbasierte Alternative zu Dosenkaffee suchen und sowohl Koffein als auch Protein bieten. Matcha-aromatisierte Milch, einst ein Nischenprodukt, gelangte in den Mainstream, nachdem Megmilk Snow Brand 2025 mit dem Kyotoer Teeproduzenten Ippodo zusammenarbeitete, um eine Premium-Matcha-Milch einzuführen. Dieses Produkt wird zu einem Aufpreis gegenüber normaler Milch verkauft und richtet sich an gesundheitsbewusste Millennials, die Matcha wegen seiner antioxidativen Eigenschaften und kulturellen Authentizität schätzen. Geschmacksinnovation spielt eine strategische Rolle bei der Differenzierung von Milchprodukten gegenüber pflanzlichen Alternativen, die oft Schwierigkeiten haben, die cremige Textur zu replizieren, die für Kaffee- und Matcha-Anwendungen erforderlich ist. Dies schafft eine verteidigungsfähige Nische, in der die funktionellen Eigenschaften von Milch die von Hafer- oder Sojabasierten Produkten übertreffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der inländischen Rohmilchproduktion aufgrund von Betriebsaufgaben und Arbeitskräftemangel | -0.9% | National, am stärksten in den Präfekturen Hokkaido, Iwate und Tochigi | Langfristig (≥ 4 Jahre) |

| Verbraucherbedenken hinsichtlich Laktoseintoleranz und Milchallergien | -0.5% | National, mit höherem Prävalenzbewusstsein in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Weideland | -0.3% | National, insbesondere Hokkaido und nördliches Honshu | Langfristig (≥ 4 Jahre) |

| Konkurrenz durch Fleischersatzprodukte und pflanzliche Proteine, die als gesünder wahrgenommen werden | -0.7% | National, mit früher Akzeptanz in Tokio, Osaka und Fukuoka | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der inländischen Rohmilchproduktion aufgrund von Betriebsaufgaben und Arbeitskräftemangel

Die Anzahl der Milchviehbetriebe in Japan ist erheblich zurückgegangen, was Herausforderungen wie Generationsnachfolgeprobleme und die körperlich anspruchsvolle Natur des zweimal täglichen Melkens widerspiegelt, die jüngere Menschen davon abhalten, in die Branche einzusteigen [2]Quelle: Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei Japan, „Milchwirtschaftsstatistiken”, maff.go.jp. Im gleichen Zeitraum ist auch die Rohmilchproduktion zurückgegangen, was Verarbeiter dazu veranlasst hat, die Importe von Magermilchpulver und Butter aus Ländern wie Neuseeland und Australien zu erhöhen, um die Produktionsniveaus aufrechtzuerhalten. Diese Situation hat zusätzlichen Druck auf die Branche ausgeübt. Der Arbeitskräftemangel bleibt ein kritisches Problem, wobei ein erheblicher Anteil der Milchbauern über 60 Jahre alt ist. Darüber hinaus ist die durchschnittliche Herdengröße pro Betrieb relativ klein, was es schwierig macht, Investitionen in Robotermelksysteme zu rechtfertigen, die dazu beitragen könnten, den Arbeitskräftebedarf zu reduzieren. In Hokkaido, das mehr als die Hälfte der japanischen Rohmilchproduktion ausmacht, haben sich Betriebsschließungen beschleunigt, da jüngere Familienmitglieder in städtische Gebiete ziehen, um besser bezahlte und weniger körperlich anspruchsvolle Beschäftigungsmöglichkeiten zu finden. Um diesen Versorgungsherausforderungen zu begegnen, setzen Verarbeiter zunehmend auf vertikale Integrationsstrategien. Beispielsweise kündigte Megmilk Snow Brand im Jahr 2025 an, Vertragsbetrieben zinslose Darlehen zur Unterstützung der Installation automatisierter Fütterungs- und Melkausrüstung bereitzustellen. Diese Initiative zielt darauf ab, eine stabile Rohmilchversorgung sicherzustellen, während unabhängige Betriebe weiterhin aus der Branche ausscheiden. Darüber hinaus sollen diese Maßnahmen dazu beitragen, die Produktionskosten zu stabilisieren, insbesondere angesichts steigender Inputpreise und Schwankungen des japanischen Yen (JPY).

Verbraucherbedenken hinsichtlich Laktoseintoleranz und Milchallergien

Laktoseintoleranz betrifft einen erheblichen Teil der ostasiatischen Bevölkerung, einschließlich japanischer Verbraucher, und schafft eine strukturelle Einschränkung des individuellen Milchkonsums. Um dieser Herausforderung zu begegnen, führen Verarbeiter laktosefreie Produktlinien ein. Meiji führte seine laktosefreie Variante Oishii Milk ein und nutzte dabei eine Laktase-Enzymbehandlung zur Vorverdauung von Laktose. Dieses Produkt erzielte eine Verteilung in Tausenden von Apotheken und Reformhäusern in ganz Japan, wo es als Produkt für die Verdauungsgesundheit und nicht als konventionelles Getränk vermarktet wird. Milchallergien, obwohl weniger verbreitet, werden bei Kindern immer häufiger. Eine Studie der Japanischen Gesellschaft für pädiatrische Allergologie und klinische Immunologie hob einen Anstieg der Kuhmilchproteinallergie bei Säuglingen über die Jahre hervor. Dieser Trend hat Formulahersteller dazu ermutigt, ihr hypoallergenes Produktangebot zu erweitern. Die Überzeugung, dass Milchprodukte mit asiatischen Verdauungssystemen unverträglich sind, wird durch Wellness-Influencer in sozialen Medien verstärkt, die für pflanzliche Ernährung eintreten. Dies schafft Wachstumsherausforderungen für die Milchkategorie, selbst bei Verbrauchern, die keine klinische Intoleranz aufweisen. Als Reaktion darauf konzentrieren sich Verarbeiter auf fermentierte Milchprodukte wie Joghurt und Kefir. Diese Produkte sind besser verdaulich als Flüssigmilch, da die Bakterienkulturen während der Produktion Laktose abbauen. Darüber hinaus verzeichnet der Markt für diese Produkte Wachstum, wobei die Preise in Japan für Premium-Angebote oft 200 JPY pro Einheit übersteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Die Dominanz von Joghurt verdeckt die schnellere Wachstumsdynamik von Milch

Milch soll bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 4,88 % wachsen und damit die Wachstumsrate von Joghurt übertreffen, obwohl Joghurt im Jahr 2025 einen erheblichen Marktanteil von 35,63 % hält. Dieses Wachstum wird durch die Einführung der Ultrahocherhitzungs-Technologie (UHT) angetrieben, die die ländliche Verteilung und einen besseren Zugang für Einpersonenhaushalte ermöglicht. Kategorien wie Frischmilch, UHT-Milch, aromatisierte Milch, Kondensmilch und Milchpulver profitieren von Fortschritten in der Haltbarkeitstechnologie, die dazu beitragen, Abfall zu reduzieren und die Platzierung in Convenience-Stores zu unterstützen. Beispielsweise erzielte Asahis LIKE MILK, ein nicht gekühltes UHT-Produkt, das 2024 eingeführt wurde, innerhalb von 12 Monaten einen Marktanteil von 8 % im Segment der Umgebungstemperatur-Milch, indem es Verbraucher mit begrenztem Kühlschrankplatz ansprach. Die Marktführerschaft von Joghurt wird durch Japans regulatorischen Rahmen gestützt, der funktionelle Lebensmittel fördert. Produkte mit Angaben zu Lebensmitteln für spezifische Gesundheitszwecke (FOSHU), wie Yakults probiotische Getränke, erzielen Premium-Preise und erreichen Wiederkaufraten von über 70 %, was das Segment widerstandsfähig gegen Eigenmarkenkonkurrenz macht.

Käse, unterteilt in Natur- und Schmelzkäse, erlebt gegensätzliche Trends. Naturkäse verzeichnete 2024 ein rasantes Wachstum, angetrieben durch eine erhöhte Nachfrage von Köchen und die steigende Beliebtheit handwerklicher Produzenten in Regionen wie Hokkaido und Nagano. Schmelzkäse hingegen stagnierte, da er hauptsächlich mit Kinderlunchboxen und nicht mit einem breiteren Erwachsenenkonsum assoziiert wird [3].

Nach Vertriebskanal: Die Überlegenheit des Einzelhandels verdeckt die Dynamik des Außer-Haus-Konsums

Einzelhandelskanäle machten im Jahr 2025 einen Marktanteil von 70,21 % aus, angetrieben durch Supermärkte, Verbrauchermärkte und Convenience-Stores, die typischerweise gekühlte Milchabteilungen mit durchschnittlich 12 Laufmetern aufweisen. Die Außer-Haus-Kanäle expandieren jedoch mit einer jährlichen Wachstumsrate (CAGR) von 5,22 %, unterstützt durch die Erholung des Tourismus und eine erhöhte Nachfrage nach portionskontrollierten Formaten in Betriebskantinen. Innerhalb des Einzelhandels sind Convenience-Stores das am schnellsten wachsende Einzelhandelsformat. FamilyMart und Lawson, die zusammen 32.000 Standorte in Japan betreiben, führen durchschnittlich 45 Milch-Lagereinheiten (SKU), mit einem Lagerumschlag alle drei Tage, was sie zu wichtigen Plattformen für neue Produkteinführungen macht.

Während Supermärkte und Verbrauchermärkte volumenmäßig dominieren, ist ihr Wachstum langsamer und durch Japans sinkende Haushaltsgröße und eine Verlagerung hin zu kleineren, häufigeren Einkaufstouren eingeschränkt, die Convenience-Stores begünstigen. Fachhändler wie Bio-Lebensmittelgeschäfte und gesundheitsorientierte Ketten gewinnen in Premium-Segmenten an Bedeutung. Beispielsweise meldete Natural House, ein Tokioter Bio-Einzelhändler, im Jahr 2024 eine starke Leistung in seiner Milchkategorie, angetrieben durch die Nachfrage nach Weidemilch und handwerklichem Käse, die 40 bis 60 Prozent höher als konventionelle Alternativen bepreist sind.

Geografische Analyse

Japans Milchwirtschaftsmarkt operiert innerhalb einer einzigen nationalen Geografie, dennoch schaffen regionale Konsummuster und Produktionskonzentrationen unterschiedliche strategische Dynamiken. Hokkaido macht 55 Prozent der nationalen Rohmilchproduktion aus und profitiert von seinem kühleren Klima und ausgedehnten Weideland. Die Milchviehbetriebe der Präfektur stehen jedoch vor Herausforderungen wie Arbeitskräftemangel und einer alternden Belegschaft. Das Durchschnittsalter eines Hokkaido-Milchbauern beträgt 62 Jahre, und Betriebsschließungen nehmen zu, da jüngere Generationen städtische Beschäftigung bevorzugen.

Tokio und die Kanto-Region repräsentieren 38 Prozent des Milchkonsums, angetrieben durch die 38 Millionen Einwohner des Ballungsraums. Die Präferenz für Convenience-Formate ist deutlich erkennbar, wobei Trinkjoghurt und Einzelportionsmilchflaschen in Tokioter Convenience-Stores eine um 42 Prozent höhere Verkaufsgeschwindigkeit erzielen als in ländlichen Präfekturen. Dies spiegelt den schnelllebigen städtischen Lebensstil wider. Kansai, zentriert auf Osaka und Kyoto, macht 22 Prozent des Konsums aus. Diese Region zeigt eine stärkere Nachfrage nach Premium-Käse und handwerklichem Joghurt, beeinflusst durch ihr kulinarisches Erbe und die Präsenz von gehobenen Restaurants, die inländische Milchprodukte in Kaiseki-Menüs integrieren.

Kyushu und Okinawa, weit entfernt von Hokkaidos Produktionsbasis, hatten historisch gesehen aufgrund hoher Kühlkettenlogistikkosten einen begrenzten Zugang zu frischen Milchprodukten. Aseptische Verpackungen transformieren jedoch die Verteilung in diesen Regionen. Yotsuba Milk Products' aseptische Milchlinie erreichte 2025 4.200 Geschäfte in Kyushu und Okinawa, was einem Anstieg von 180 Prozent gegenüber 2023 entspricht, indem die Notwendigkeit von Kühlketten-Lkw über die 1.500 Kilometer lange Strecke von Hokkaido entfällt. Unterdessen entwickelt sich Tohoku, das die nordöstlichen Präfekturen umfasst, zu einem sekundären Produktionszentrum. Die Präfekturen Iwate und Miyagi beherbergen zusammen 1.800 Milchviehbetriebe, die regionale Verarbeiter beliefern und die Abhängigkeit von Hokkaido verringern, während die Lieferketten für Tokio-gebundene Sendungen verkürzt werden.

Wettbewerbslandschaft

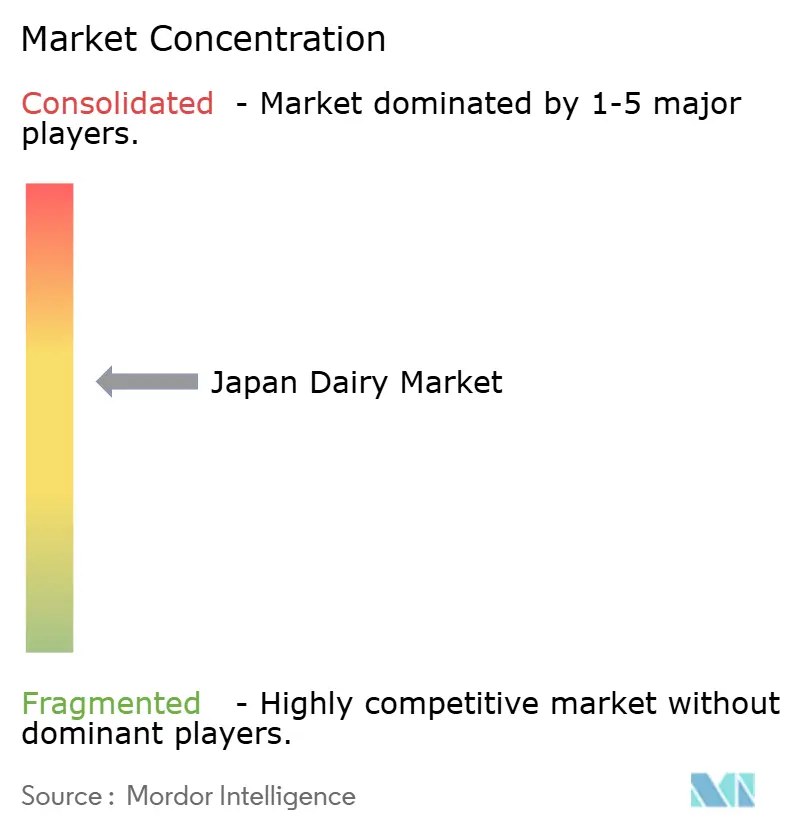

Der japanische Milchwirtschaftsmarkt weist eine moderate Konsolidierung auf. Große Akteure wie Meiji, Megmilk Snow Brand, Morinaga und Yakult halten bedeutende Marktanteile, während der Rest des Marktes unter regionalen Genossenschaften, handwerklichen Produzenten und internationalen Marktteilnehmern fragmentiert ist. Diese Fragmentierung bietet Möglichkeiten zur Nischendifferenzierung. Etablierte Unternehmen verfolgen duale Strategien, um wettbewerbsfähig zu bleiben. Beispielsweise spiegelt Meijis geplante Einführung von laktosefreier Milch und pflanzlichen Hybridprodukten im Jahr 2025 einen defensiven Ansatz zur Bewältigung von Substitutionsbedrohungen wider. Gleichzeitig unterstreicht die Übernahme eines 30-prozentigen Anteils an einem Hokkaido-Handwerkskäsehersteller eine offensive Strategie zur Erschließung des Premium-Segment-Wachstums.

Technologie wird zu einem wichtigen Wettbewerbsfaktor. Morinaga's Investition in Präzisionsfermentation, wie in seinem Jahresbericht 2024 offengelegt, zielt darauf ab, Milchproteine ohne Abhängigkeit von Kühen zu produzieren. Dieser Ansatz adressiert potenzielle Rohmilchversorgungsengpässe und könnte bei effektiver Skalierung Kostenvorteile bieten. Internationale Marktteilnehmer nutzen globale Forschungs- und Entwicklungskapazitäten, um innovative Formate für japanische Verbraucher einzuführen. Beispielsweise erzielte Danones Alpro-Hafermilch, die 2024 in Japan eingeführt wurde, innerhalb von sechs Monaten eine Verteilung in 5.000 Geschäften. Das Produkt wurde als Barista-Qualitäts-Milchalternative für Cafés positioniert, ein Marktsegment, das zuvor nicht von inländischen Sojamilchmarken angesprochen wurde.

Fonterra, Neuseelands Milchgenossenschaft, beliefert japanische Verarbeiter mit Weidemilchpulver und ermöglicht die Kennzeichnung „Produkt aus Neuseeland”. Dieser Herkunftsanspruch erzielt in Japans Import-Käse- und Buttersegmenten einen Aufpreis von 22 Prozent. Darüber hinaus wird die Wettbewerbslandschaft durch die Einhaltung regulatorischer Vorschriften beeinflusst. Japans Rahmen für Lebensmittel mit Gesundheitsangaben, der von der Verbraucherschutzbehörde überwacht wird, erfordert klinische Studien zur Untermauerung von Angaben zur probiotischen Wirksamkeit. Dies schafft eine Markteintrittsbarriere, die etablierten Akteuren wie Yakult zugute kommt, das über 100 von Fachleuten begutachtete Studien zu seinem Lactobacillus casei Shirota-Stamm durchgeführt hat.

Marktführer der japanischen Milchwirtschaft

Meiji Co. Ltd.

Megmilk Snow Brand Co. Ltd.

Morinaga Milk Industry Co. Ltd.

Yakult Honsha Co. Ltd.

Yotsuba Milk Products Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Meiji hat Joghurtprodukte zur Regulierung des Blutzuckerspiegels auf den Markt gebracht. Das Angebot umfasst „Meiji Haemoglobin A1c Countermeasure Yogurt” und seine Trinkversion „Meiji Haemoglobin A1c Countermeasure Yogurt Drink Type”, die bundesweit vertrieben werden.

- März 2025: Meiji Co., Ltd. brachte

Meiji W no Skincare Yogurt

auf den Markt, einen funktionellen Joghurt, der Verbraucher dabei unterstützen soll, UV-Exposition und Hauttrockenheit innerlich zu bewältigen. Das Produkt ist als Lebensmittel mit Funktionsangaben (FFC) kategorisiert. - März 2024: Kaneka Groups Betsukai Wellness Farm, bekannt für ihre ökologischen kreislaufwirtschaftlichen Milchwirtschaftspraktiken, hat Pur Natur™ auf den Markt gebracht, eine Bio-Milch, die ausschließlich aus eigener ökologischer Rohmilch hergestellt wird. Das Produkt bietet den reichen Geschmack von Milch, die von Kühen stammt, die auf den fruchtbaren Böden des Betriebs aufgezogen wurden.

Umfang des Berichts über den japanischen Milchwirtschaftsmarkt

Der japanische Milchwirtschaftsmarkt umfasst die Produktion, Verarbeitung und Verteilung von Milch und Milchprodukten, einschließlich Flüssigmilch, Joghurt, Käse, Butter, Sahne und Speiseeis. Diese Produkte werden über Einzelhandels-, Gastronomie- und Industriekanäle im ganzen Land verkauft. Der Markt ist nach Produkttyp in Butter, Käse, Sahne, Milchdesserts, Milch, Joghurt und Sauermilchgetränke segmentiert. Das Käsesegment ist weiter in Naturkäse, der Sorten wie Cheddar, Hüttenkäse, Ricotta, Parmesan und andere umfasst, und Schmelzkäse unterteilt. Das Sahnesegment umfasst Frischsahne, Kochsahne, Schlagsahne und andere Varianten. Milchdesserts bestehen aus Speiseeis, Käsekuchen, gefrorenen Desserts und anderen Produkten. Die Milchkategorie umfasst Kondensmilch, aromatisierte Milch, Frischmilch, Ultrahocherhitzungs-Milch (UHT) und Milchpulver. Joghurt ist in Trink- und Löffelformate unterteilt. Vertriebskanäle sind in Außer-Haus-Konsum und Einzelhandel segmentiert, wobei das Einzelhandelssegment Convenience-Stores, Fachhändler, Supermärkte und Verbrauchermärkte, Online-Einzelhandel und andere Verkaufsstellen umfasst. Die Marktgröße wurde in Wertangaben in USD und Volumen in Litern für alle oben genannten Segmente ermittelt.

| Butter | ||

| Käse | Naturkäse | Cheddar |

| Hüttenkäse | ||

| Ricotta | ||

| Parmesan | ||

| Sonstige | ||

| Schmelzkäse | ||

| Sahne | Frischsahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige | ||

| Milchdesserts | Speiseeis | |

| Käsekuchen | ||

| Gefrorene Desserts | ||

| Sonstige | ||

| Milch | Kondensmilch | |

| Aromatisierte Milch | ||

| Frischmilch | ||

| UHT-Milch | ||

| Milchpulver | ||

| Joghurt | Trinkjoghurt | |

| Löffeljoghurt | ||

| Sauermilchgetränke | ||

| Außer-Haus-Konsum | |

| Einzelhandel | Convenience-Stores |

| Fachhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Nach Produkttyp | Butter | ||

| Käse | Naturkäse | Cheddar | |

| Hüttenkäse | |||

| Ricotta | |||

| Parmesan | |||

| Sonstige | |||

| Schmelzkäse | |||

| Sahne | Frischsahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige | |||

| Milchdesserts | Speiseeis | ||

| Käsekuchen | |||

| Gefrorene Desserts | |||

| Sonstige | |||

| Milch | Kondensmilch | ||

| Aromatisierte Milch | |||

| Frischmilch | |||

| UHT-Milch | |||

| Milchpulver | |||

| Joghurt | Trinkjoghurt | ||

| Löffeljoghurt | |||

| Sauermilchgetränke | |||

| Nach Vertriebskanal | Außer-Haus-Konsum | ||

| Einzelhandel | Convenience-Stores | ||

| Fachhändler | |||

| Supermärkte und Verbrauchermärkte | |||

| Online-Einzelhandel | |||

| Sonstige | |||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird

- Milchwirtschaft - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Speiseeis, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorenes Milchdessert bezeichnet und umfasst Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke und Sorbet

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die Rohbutter einer chemischen Verarbeitung unterzogen wird und bestimmte Emulgatoren und Fremdzutaten hinzugefügt werden. |

| Süssrahmbutter | Diese Buttersorte wurde in keiner Weise verarbeitet |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, seine Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel wie Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sorbets, gefrorene Joghurts |

| UHT-Milch (Ultrahocherhitzungsmilch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzungsverarbeitung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die den sporenbildenden pathogenen Mikroorganismus abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-milchbasierte Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Außer-Haus-Konsum | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur, oder „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktbelieferung des Einzelhandels ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen