Größe und Marktanteil des japanischen Marktes für Kosmetikprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.79 Milliarden US-Dollar |

| Marktgröße (2026) | 3.94 Milliarden US-Dollar |

| Marktgröße (2031) | 4.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Kosmetikprodukte von Mordor Intelligence

Die Größe des japanischen Marktes für Kosmetikprodukte wurde im Jahr 2025 auf 3,79 Milliarden USD geschätzt und soll von 3,94 Milliarden USD im Jahr 2026 auf 4,75 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,85 % während des Prognosezeitraums (2026–2031). Im japanischen Markt für Kosmetikprodukte deutet eine subtile Expansion der Schlagzeilen auf eine Verlagerung hin zu wirksamkeitsorientierten Formulierungen im Bereich der Quasi-Arzneimittel hin. Diese Verlagerung, verbunden mit einem Trend zur Aufwertung auf Premiumprodukte und dem Einsatz nachhaltiger biotechnologischer Wirkstoffe, definiert die Wettbewerbslandschaft neu. Funktionale medizinische Kosmetika machen nun etwa 40 % der inländischen Lieferungen aus. Premiumlinien übertreffen ihre Massenmarkt-Pendants, gestützt durch einen nominalen Lohnanstieg von 3 % und eine starke Kaufkraft der Haushalte. Der E-Commerce boomt, wobei Shiseido darauf abzielt, seine Online-Präsenz zu verdreifachen, und Cosme mit 16,6 Millionen monatlichen Nutzern aufwartet. Dieser Anstieg erweitert digitale Plattformen sowohl für etablierte Marken als auch für aufstrebende unabhängige Akteure. Unterdessen beeinflussen koreanische Importe, die 39,3 % der Lippenproduktzuflüsse ausmachen, die Präferenzen im Bereich der Farb-Kosmetik. Dieser Trend verdeutlicht, wie globale Einzelhandelsdynamiken die Markenhierarchien im japanischen Kosmetikmarkt neu gestalten.

Wichtigste Erkenntnisse des Berichts

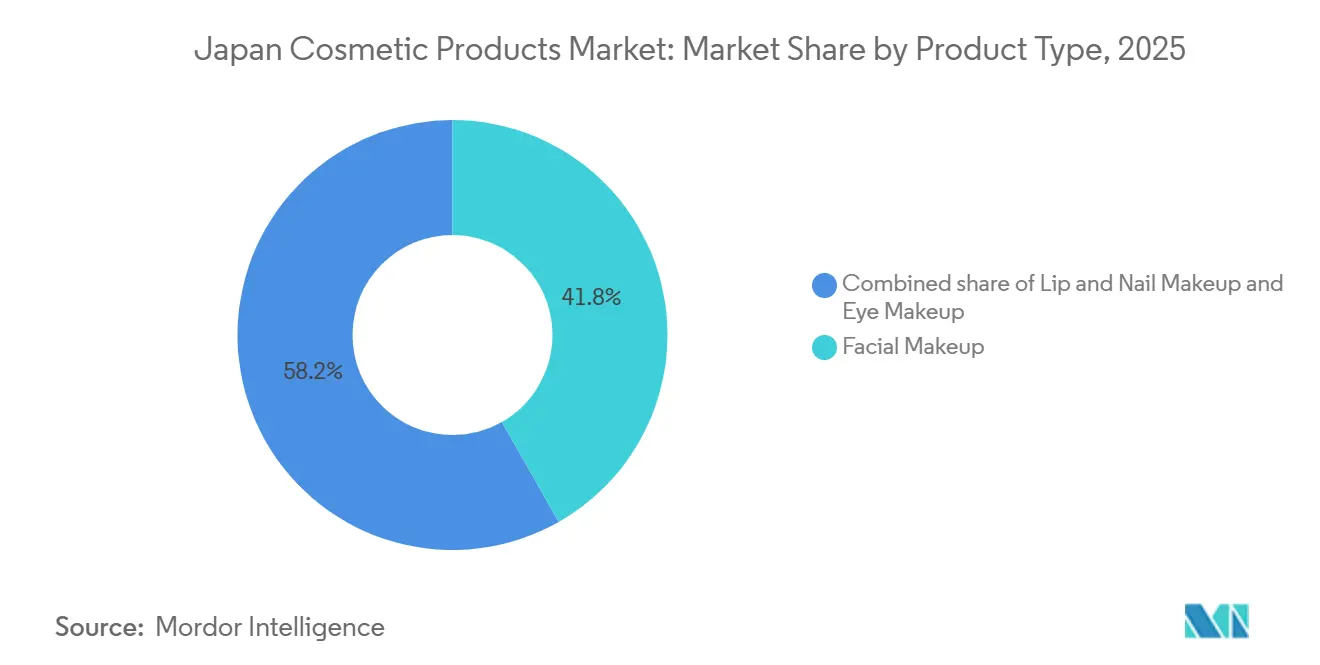

- Nach Produkttyp dominierte Gesichts-Make-up mit einem Marktanteil von 41,78 % im japanischen Markt für Kosmetikprodukte im Jahr 2025, während Lippen-Make-up bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen wird.

- Nach Art hielten konventionelle Formulierungen im Jahr 2025 einen Anteil von 73,58 %; organische und natürliche Alternativen sollen mit einer CAGR von 4,12 % wachsen.

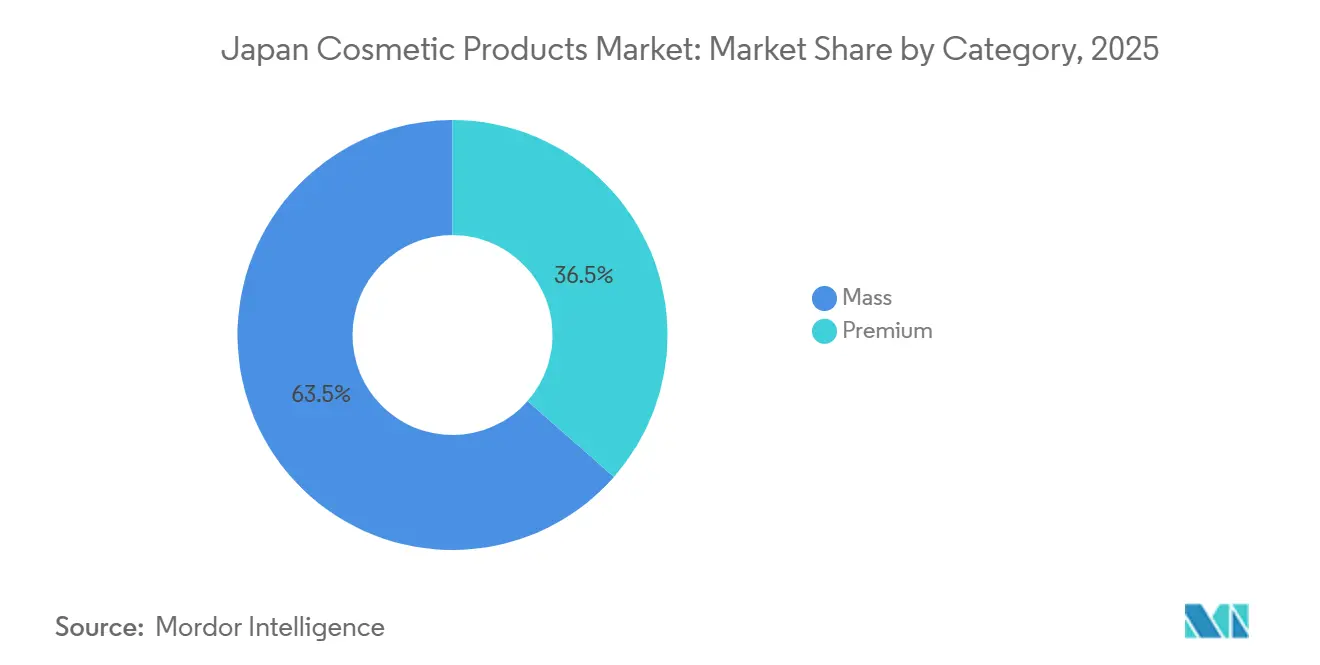

- Nach Kategorie erfassten Premiumangebote im Jahr 2025 einen Anteil von 36,48 % und sollen mit einer CAGR von 5,72 % wachsen.

- Nach Vertriebskanal beherrschten Gesundheits- und Schönheitsgeschäfte im Jahr 2025 einen Anteil von 46,35 %, doch der Online-Einzelhandel wird mit einer CAGR von 4,48 % das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Markt für Kosmetikprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung treibt Anti-Aging- und Dermokosmetik an | 0.8% | National, konzentriert in städtischen Präfekturen (Tokio, Osaka, Aichi) | Langfristig (≥ 4 Jahre) |

| Akzeptanz der Männerpflege steigert Farb-Kosmetik für Männer | 0.5% | National, mit frühen Gewinnen in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Premiumisierung gestützt durch hohes verfügbares Einkommen | 0.9% | National, am stärksten in Tokio, Kanagawa und zollfreien Knotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Sauber etikettierte dermatologische Wirkstoffe aus der Biotechnologie-Fermentation | 0.4% | National, angeführt von Forschungs- und Entwicklungsclustern in Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Feste/wasserfreie Formate gewinnen an Bedeutung für Nachhaltigkeit | 0.3% | National, frühe Einführung in umweltbewussten städtischen Segmenten | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender E-Commerce-Zufluss von Nischen-Auslandsmarken | 0.6% | National, verstärkt durch digitale Plattformen und zollfreie Kanäle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung treibt Anti-Aging- und Dermokosmetik an

Japans alternde Bevölkerung spielt eine bedeutende Rolle bei der Förderung dieses Trends, da die Weltbank im Jahr 2024 berichtete, dass 30 % der Bevölkerung des Landes 65 Jahre oder älter sind[2]Quelle: Weltbank, „Bevölkerung im Alter von 65 Jahren und älter (% der Gesamtbevölkerung) – Japan”, worldbank.org. Infolgedessen hat sich eine spürbare Verlagerung der Nachfrage hin zu Lösungen für Falten, Pigmentierung und Hautelastizität ergeben. Diese werden nun als Quasi-Arzneimittel formuliert, was es ihnen ermöglicht, ihre Wirksamkeit rechtlich geltend zu machen. Bemerkenswerterweise machen diese medizinischen Varianten bereits 40 % der inländischen Kosmetiklieferungen Japans aus. Mit einer Lebenserwartung von 84,9 Jahren werden die Produktnutzungszyklen verlängert. Dies deutet darauf hin, dass das Marktwachstum stärker auf einem erhöhten Pro-Kopf-Ausgaben als auf einer Volumenerweiterung beruht. Innovationen bei Inhaltsstoffen rücken in den Vordergrund, wobei Exosomen und aus iPS abgeleitete Wirkstoffe auf der Cosme Tokyo 2024 für Aufsehen sorgten und die Schnittstelle zwischen biomedizinischen Fortschritten und dem japanischen Kosmetikmarkt hervorheben. Während die alternde Bevölkerung einen Anstieg der Premiumausgaben antreibt, stehen Formulierer vor einer Herausforderung: die Erlangung der Quasi-Arzneimittelzulassung. Dieser sechsmonatige Prüfprozess kann ihre Markteinführungsgeschwindigkeit verlangsamen.

Akzeptanz der Männerpflege steigert Farb-Kosmetik für Männer

In den letzten Jahren sind die Umsätze im Bereich der Männerpflege in Japan erheblich gewachsen und zeigen einen starken Aufwärtstrend. Dieses Wachstum wird durch die zunehmende Förderung von Produkten wie getönten Feuchtigkeitscremes und Brauenformern für Männer in sozialen Medien angetrieben, die in männlichen Pflegeprogrammen immer normaler werden. Mandom führt den Markt an und hält eine dominante Position im Bereich der Haarstylingprodukte und Kosmetika für Männer, unterstützt durch sein umfangreiches Produktportfolio und eine starke Markenbekanntheit. Unterdessen verzeichnete Shiseidos Männerlinie im laufenden Geschäftsjahr einen bemerkenswerten Umsatzanstieg, was die wachsende Akzeptanz männerspezifischer Kosmetikprodukte widerspiegelt. Dank des Fehlens geschlechtsspezifischer Hürden in den MHLW-Vorschriften nutzen Marken bestehende Quasi-Arzneimittel-Dossiers effizient für männliche SKUs wieder, was die Entwicklungszyklen erheblich verkürzt und die Markteinführungszeit reduziert. Dennoch hinkt die Durchdringung männlicher Kosmetika hinter ihren weiblichen Pendants hinterher, was auf ungenutztes Potenzial und eine erhebliche Wachstumschance im japanischen Markt für Kosmetikprodukte hindeutet, da sich die Verbraucherpräferenzen weiterentwickeln.

Premiumisierung gestützt durch hohes verfügbares Einkommen

Im Jahr 2023 verzeichneten japanische Haushalte einen erheblichen Anstieg des monatlichen verfügbaren Einkommens, was verbesserte wirtschaftliche Bedingungen und Lohnwachstum widerspiegelt. Die Vollzeitlöhne stiegen merklich, angetrieben durch einen stärkeren Arbeitsmarkt, während auch die Teilzeitverdienste erheblich zunahmen, unterstützt durch eine erhöhte Nachfrage nach flexiblen Arbeitsarrangements. Trotz moderater Verbraucherpreisindex-Inflation zeigten die Verbraucher eine Präferenz für Premium-Kosmetika, insbesondere Lippenstifte und Seren, was auf eine Verlagerung hin zu qualitativ hochwertigeren Produkten hindeutet. Dieses Verbraucherverhalten hat den Premiumkosmetiksektor auf einen starken Wachstumskurs gebracht und die Widerstandsfähigkeit des Marktes selbst inmitten wirtschaftlicher Schwankungen hervorgehoben. Zollfreie Boutiquen an den Flughäfen Haneda und Narita sowie das Cosme-Flaggschiff im Ginza-Viertel Tokios haben sich als wichtige Wachstumsknoten etabliert. Diese Standorte nutzen die Psychologie des „Lippenstifteffekts”, bei dem Verbraucher in unsicheren Zeiten erschwingliche Luxusgüter genießen, was zu erhöhten Warenkorbwerten führt. Shiseidos prognostizierter Nettoverlust für das Geschäftsjahr 2024 ist jedoch eine deutliche Erinnerung an die Volatilität, der Premiumportfolios ausgesetzt sein können, sei es durch Bestandsabschreibungen, externe Schocks oder Veränderungen in den Verbraucherpräferenzen.

Sauber etikettierte dermatologische Wirkstoffe aus der Biotechnologie-Fermentation

Die Biotechnologie-Fermentation gewinnt gegenüber der petrochemischen Extraktion an Boden, dank ihrer Rückverfolgbarkeit und umweltfreundlichen Eigenschaften. Kaos Einführung von Gallussäure im Januar 2024, zusammen mit Shiseidos Mikroalgen-Kooperation im Wert von 7 Millionen USD mit CHITOSE im Mai 2025, unterstreicht eine bedeutende Verlagerung der Forschungs- und Entwicklungsbudgets hin zu im Labor gezüchteten, naturidentischen Molekülen. Diese Fortschritte spiegeln den wachsenden Fokus der Branche auf nachhaltige und innovative Lösungen wider, um den Verbraucheranforderungen gerecht zu werden. Obwohl die ISO-16128-Richtlinien freiwillig bleiben, bieten sie Vermarktern im japanischen Markt für Kosmetikprodukte einen numerischen Maßstab für den „natürlichen Ursprung”, der Etikettierungsansprüche prägt und die Transparenz verbessert. Darüber hinaus stärkt die Sicherstellung der Versorgungssicherheit und die Kontrolle von Allergenen nicht nur vergangene Probleme, wie die durch Rhododenol verursachte Leukoderma-Krise, sondern stärkt auch das Verbrauchervertrauen in biotechnologische Wirkstoffe und ebnet den Weg für eine breitere Einführung dieser Technologien im Kosmetiksektor.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrumpfende erwerbsfähige Bevölkerung begrenzt das Volumenwachstum | -0.5% | National, akut in ländlichen Präfekturen (Akita, Shimane, Kochi) | Langfristig (≥ 4 Jahre) |

| Strenge Genehmigung funktionaler Ansprüche verzögert die Markteinführungszeit | -0.3% | National, geregelt durch PMDA/MHLW-Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Allergiebedenken der Verbraucher erhöhen die Prüfung von Konservierungsmitteln | -0.2% | National, verstärkt in städtischen Zentren mit hohem Bewusstsein | Kurzfristig (≤ 2 Jahre) |

| Stark gesättigte Einzelhandelsregalfläche schränkt neue Listungen ein | -0.4% | National, am intensivsten in den Ballungsräumen Tokio, Osaka, Nagoya | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende erwerbsfähige Bevölkerung begrenzt das Volumenwachstum

Im Jahr 2023 machte Japans erwerbsfähige Bevölkerung (15–64 Jahre) 59,5 % der Gesamtbevölkerung aus, aber Prognosen deuten auf einen Rückgang auf 51,4 % bis 2050 hin, laut dem Statistikamt Japan. Diese Verschiebung, die vom Statistikamt Japan hervorgehoben wird, ist größtenteils auf den Austritt der Babyboomer-Kohorte aus dem Arbeitsmarkt zurückzuführen, was zu Millionen weniger in absoluten Zahlen führt. Die Vereinten Nationen haben sich ebenfalls geäußert und eine Schrumpfung der japanischen Bevölkerung um 14 % von 2024 bis 2054 vorhergesagt. Diese demografische Verschiebung wird die Kernverbraucherbasis für täglich verwendete Kosmetika schrumpfen lassen. Während die Pro-Kopf-Ausgaben für Premium- und Anti-Aging-Produkte möglicherweise steigen, kämpfen die Gesamtvolumenumsätze mit strukturellen Herausforderungen. Die Bank of Japan, die die Trends in den Jahren 2023–2024 beobachtete, wies auf einen Rückgang der Kosmetikproduktion im Chemiesektor hin und verknüpfte ihn mit einer schwachen Inlandsnachfrage. Als Reaktion darauf verlagern sich Unternehmen auf hochmargige, volumenarme SKUs und erweitern ihre Exporthorizonte, mit Fokus auf Südostasien und China, wo die erwerbsfähige Bevölkerung robuster ist. Dieser demografische Engpass betrifft jedoch nicht nur den Umsatz; er verschärft auch das Arbeitsangebot im Einzel- und Fertigungssektor, was zu höheren Lohnkosten und schmaleren Betriebsmargen führt.

Strenge Genehmigung funktionaler Ansprüche verzögert die Markteinführungszeit

Unter dem Ministerium für Gesundheit, Arbeit und Wohlfahrt (MHLW) schreibt die Arzneimittel- und Medizinproduktebehörde (PMDA) eine Vorabgenehmigung für Quasi-Arzneimittelformulierungen vor, die Vorteile wie Aufhellung oder Anti-Akne-Effekte anpreisen. Dossierprüfungen können bis zu sechs Monate dauern und zu Verzögerungen bei der Produkteinführung führen. Dieses Zeitfenster ermöglicht es schnelleren Wettbewerbern aus Korea und China, Regalflächen mit ähnlichen Angeboten zu besetzen, die als konventionelle Kosmetika vermarktet werden, laut Maven Regulatory Consultancy. Während Änderungen des Arzneimittel- und Medizinproduktegesetzes (PMD-Gesetz) für Anfang 2025 geplant sind, um bedingte Genehmigungen einzuführen und den Zugang zu erleichtern, bleibt der Zeitplan für diese Änderungen unklar, wie vom MHLW angemerkt. Dieses regulatorische Labyrinth stellt insbesondere für kleinere Marken ohne dedizierte Regulierungsteams eine Herausforderung dar und festigt die Marktdominanz etablierter Akteure wie Shiseido, Kao und Kosé. Vergangene Sicherheitsvorfälle, wie der Glupearl-Weizenallergie-Ausbruch, der 2.111 Personen betraf, und die Rhododenol-Leukoderma-Krise mit 19.609 Fällen, haben die Regulierungsbehörden vorsichtiger gemacht und die Verbrauchersicherheit über eine schnelle Markteinführung gestellt, wie von der Japanischen Gesellschaft für Kosmetikwissenschaft hervorgehoben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lippen-Make-up übertrifft die Dominanz des Gesichts-Make-ups

Im Jahr 2025 dominierte Gesichts-Make-up den japanischen Markt für Kosmetikprodukte mit einem Anteil von 41,78 %. Diese Führungsposition ergibt sich aus dem wachsenden Reiz von Basisprodukten, die makellose und porenlose Oberflächen versprechen. Als Zeichen eines Trends zur funktionalen Integration stellte Shiseido im Mai 2024 sein Foundation Serum vor, das Hautpflegevorteile mit kosmetischer Abdeckung verbindet. Die zunehmende Verbraucherpräferenz für multifunktionale Produkte, die Schönheits- und Hautpflegevorteile kombinieren, hat erheblich zum Wachstum dieses Segments beigetragen. Unterdessen übernimmt Augen-Make-up die „Skinifikation” und integriert Peptide und Hyaluronsäure für eine verbesserte Hautgesundheit. Dieser Ansatz entspricht der breiteren Verbrauchernachfrage nach Produkten, die nicht nur das Erscheinungsbild verbessern, sondern auch langfristige Hautvorteile bieten. Als Reaktion auf Dermatitis-Bedenken verlagern sich Nagelprodukte hin zu sichereren Formulierungen, was eine wachsende Betonung der Produktsicherheit und des Verbraucherwohls widerspiegelt.

Andererseits entwickelt sich das Lippen-Subsegment zur am schnellsten wachsenden Kategorie in der Farb-Kosmetik mit einer prognostizierten CAGR von 4,31 % bis 2031. Dieser Anstieg wird durch eine Präferenz für glänzende „mukosale” Lippenästhetik und die wettbewerbsfähigen Preise koreanischer Marken angetrieben, die bei jüngeren Verbrauchern Anklang finden. Die Erschwinglichkeit und der trendgetriebene Reiz dieser Produkte haben sie besonders bei der Generation Z und den Millennials beliebt gemacht. Selbst angesichts wirtschaftlicher Herausforderungen unterstreicht diese robuste Nachfrage den Wunsch nach erschwinglichem Selbstausdruck und festigt den Status des Lippensegments als wichtigen Wachstumsbereich in Japans Farb-Kosmetik-Landschaft. Das Wachstum des Segments unterstreicht auch die Bedeutung von Innovation und Zugänglichkeit bei der Erfassung des Verbraucherinteresses in einem wettbewerbsintensiven Markt.

Nach Art: Konventionell führt, Organisch gewinnt an Dynamik

Im Jahr 2025 beherrschten konventionelle Kosmetikprodukte mit einem Wertanteil von 73,58 % den japanischen Kosmetikmarkt, dank ihrer Erschwinglichkeit und langen Haltbarkeit. Dieses Segment wird hauptsächlich durch Haut- und Haarpflegeformulierungen angetrieben, die biotechnologische „naturidentische” Wirkstoffe für verbesserte Stabilität und Skalierbarkeit nutzen, was es Herstellern ermöglicht, die Verbraucheranforderungen nach effektiven und zuverlässigen Produkten zu erfüllen. Zum 31. März 2023 meldete die Japan Cosmetic Industry Association (JCIA) 4.243 Inhaber von Vermarktungslizenzen und 4.222 Inhaber von Herstellungslizenzen in der Kosmetikindustrie, was eine starke Infrastruktur für Produktentwicklung und -versorgung zeigt. Während ISO 16128 einen freiwilligen Rahmen für Bio-Ansprüche bietet, erhöht das Fehlen einer obligatorischen Zertifizierung das Risiko von Greenwashing. Dieser Mangel an Regulierung hat zu wachsender Verbraucherskepsis geführt und viele dazu veranlasst, Marken mit transparenten Lieferketten und verifizierten Nachhaltigkeitspraktiken zu bevorzugen.

Dennoch befindet sich das organische und natürliche Segment auf einem stetigen Wachstumskurs mit einer CAGR von 4,12 %, hauptsächlich angetrieben durch umweltbewusste Millennials und die Generation Z. Dieses Wachstum im japanischen Markt für organische und natürliche Kosmetika unterstreicht eine aufkeimende Nachfrage nach nachhaltigen und gesundheitsorientierten Schönheitsprodukten. Soziale Medienplattformen haben das Bewusstsein für umweltfreundliche Lebensstile verstärkt, Kaufentscheidungen beeinflusst und Verbraucher dazu ermutigt, Produkte zu suchen, die ihren Werten entsprechen. Innerhalb dieser Nische dominiert natürliche und organische Hautpflege nicht nur, sondern ist auch für ein erhebliches Wachstum vorgesehen, da Verbraucher zunehmend saubere Inhaltsstoffe und umweltverantwortliche Produktionsmethoden priorisieren. Selbst wenn das organische Segment floriert, verankern konventionelle Produkte den Markt und nutzen ihre Kosteneffizienz und Langlebigkeit, um eine zentrale Rolle in Japans Kosmetikszene zu behalten.

Nach Kategorie: Premium steigt inmitten der Reife des Massenmarktes

Im Jahr 2025 dominierten Massenmarktmarken den japanischen Kosmetikmarkt und erfassten 63,52 % des Einzelhandelswerts. Ihre weitverbreitete Präsenz erstreckt sich auf 23.041 Drogerien im ganzen Land. Diese Marken, bekannt für ihre Erschwinglichkeit und lange Haltbarkeit, bedienen eine breite Verbraucherbasis, selbst inmitten moderater Inflation. Als Zeichen des Wettbewerbsdrucks zielt Shiseidos Umstrukturierung im Geschäftsjahr 2024, mit ihrer SKU-Rationalisierung und dem Fokus auf acht Kernmarken, darauf ab, sich von einem erheblichen Nettoverlust in Milliardenhöhe zu erholen. Diese gefestigte Haltung stellt sicher, dass Massenprodukte auch bei sich verändernden Dynamiken zentral im Markt bleiben.

Unterdessen ist das Premiumsegment für das schnellste Wachstum mit einer CAGR von 5,72 % vorgesehen. Dieser Trend unterstreicht einen anhaltenden Appetit auf Aspirationsausgaben, selbst in inflationären Klimata. Zollfreie Verkaufsstellen, insbesondere an wichtigen Knotenpunkten wie dem Flughafen Narita, lenken globale Reisende zu Prestige-Theken und stärken den Reiz von Premiumprodukten. Shiseidos Fokus auf SKU-Optimierung und Markenkonsolidierung unterstreicht seinen Antrieb, die Rentabilität nach jüngsten Verlusten zu verbessern. Gleichzeitig setzt Kosé auf seine Hochpreismarken Decorté und Albion, um Rückgänge im Massensegment auszugleichen und seine Umsatzziele zu fördern. Mit diesem Schwung entwickelt sich das Premiumsegment zum primären Wachstumstreiber in Japans Kosmetikbereich.

Nach Vertriebskanal: Gesundheitsgeschäfte dominieren, Online-Handel beschleunigt sich

Im Jahr 2025 beherrschen Gesundheits- und Schönheitsgeschäfte in Japan mit einem Anteil von 46,35 % am Kosmetikvertriebsumsatz einen bedeutenden Marktanteil. Ihre weitverbreitete Präsenz und Bequemlichkeit machen sie zu primären Gatekeepern für Massenmarktkäufe. Im Jahr 2023 fügten große Ketten wie Welcia, Tsuruha und Matsukiyo über 300 Filialen hinzu, was den Wettbewerb intensivierte und die Regalfläche in einem bereits gesättigten Markt verdrängte. Während Supermärkte und Convenience-Stores Massenmarktmarken präsentieren, haben sie Schwierigkeiten, wenn Käufer persönliche Beratung oder ein breiteres Sortiment suchen. Trotz sinkender Renditen durch Überexpansion spielen Drogerien weiterhin eine zentrale Rolle beim täglichen Schönheitszugang. Da die Sättigungsherausforderungen zunehmen, verlagern sich Ketten auf Effizienz, um ihre Führungsposition zu behalten.

Online-Kanäle sind für das schnellste Wachstum vorgesehen, prognostiziert mit einer CAGR von 4,48 % bis 2031. Datenreiche Plattformen wie Cosme und verschiedene Markenseiten treiben personalisierte Gewinne an. E-Commerce-Giganten wie Rakuten und Amazon verbessern die Benutzererfahrung mit Funktionen wie virtuellen Anproben und Same-Day-Delivery und bedienen ein technikaffines Publikum. Omnichannel-Strategien gewinnen an Bedeutung, wobei Kaos Raku-raku Switch die Bedeutung der Logistik bei der Überbrückung von stationärem und E-Commerce-Fulfillment hervorhebt. Während Convenience-Stores und Supermärkte Impulskäufe erleichtern, fehlt es ihnen an Tiefe, was den Vorteil des Online-Kanals bei der Erfassung inkrementeller Umsätze unterstreicht. Diese sich entwickelnde Landschaft ergänzt nicht nur den traditionellen Einzelhandel, sondern gestaltet auch die breiteren Marktdynamiken neu.

Geografische Analyse

Japan steht als alleiniger Fokus für diesen Markt, ohne regionale Aufschlüsselungen im Inhaltsverzeichnis. Die prognostizierte CAGR von 3,85 % des Inlandsmarktes bis 2031 unterstreicht Japans Status als reife, einkommensstarke Volkswirtschaft, die mit demografischen Herausforderungen und sich verändernden Verbraucherverhalten zu kämpfen hat. Die Präfekturen Tokio, Kanagawa, Osaka und Aichi, gestützt durch höhere verfügbare Einkommen und eine dichte Einzelhandelslandschaft, dominieren die Kaufkraft. Zollfreie Verkaufsstellen an den Flughäfen Haneda und Narita spielen eine zentrale Rolle und bedienen sowohl einreisende Touristen als auch japanische Käufer, die Premiumimporte im Auge haben. Bemerkenswerterweise erfassten koreanische Kosmetika im Jahr 2023 39,3 % der japanischen Lippenprodukteinfuhren und übertrafen ihre französischen Pendants im Gesamtwert. Unterdessen kämpfen ländliche Präfekturen wie Akita, Shimane und Kochi mit einem ausgeprägten demografischen Rückgang und erleben eine schnellere Schrumpfung ihrer erwerbsfähigen Bevölkerungen im Vergleich zum nationalen Durchschnitt. Dieser Trend komprimiert die lokale Nachfrage und zwingt Einzelhändler entweder zur Konsolidierung oder zum Marktaustritt.

Shiseidos Bericht für das Geschäftsjahr 2024 unterstreicht Japans Bedeutung, das 28,6 % seines globalen Umsatzes ausmacht. Der Inlandsmarkt erfreute sich im Januar 2024 eines hohen einstelligen Wachstums, aber dieser Schwung ließ im vierten Quartal nach, was auf eine vorsichtigere Verbraucherstimmung zurückgeführt wurde. Als Reaktion auf die Rohstoffinflation führte Shiseido im April 2024 eine Preiserhöhung durch. Diese Strategie wurde auch von den Rivalen Kao und Kosé übernommen. Da das reale Lohnwachstum jedoch bescheiden ist, scheint der Spielraum für weitere Preisanpassungen begrenzt. Während der Incoming-Tourismus, ein bedeutender Treiber vor der Pandemie, im Jahr 2024 eine teilweise Erholung verzeichnete, blieben die Käufe in zollfreien Geschäften durch chinesische und südostasiatische Besucher hinter den Spitzenwerten von 2019 zurück. Beispielsweise hatte Japan bis Mai 2025 18,14 Millionen Besucher begrüßt, wie von der Japan National Tourism Organization (JNTO) berichtet, und im Jahr 2024 gaben Touristen einen Rekordwert von 8,14 Billionen JPY aus, was die starke Verbindung zwischen Einzelhandel und Reiseerlebnissen unterstreicht. Mit Blick auf die Zukunft erwartet die Japan External Trade Organization (JETRO) einen Anstieg des grenzüberschreitenden E-Commerce und stellt fest, dass japanische Verbraucher zunehmend Nischen-Auslandsmarken direkt von internationalen Plattformen beziehen und dabei lokale Distributoren umgehen.

Produktzulassungen in Japan werden vom Ministerium für Gesundheit, Arbeit und Wohlfahrt (MHLW) und der Arzneimittel- und Medizinproduktebehörde (PMDA) überwacht. Bemerkenswerterweise erfordern Quasi-Arzneimittelformulierungen Vorabgenehmigungsdossiers mit einer Prüfzeit von bis zu 6 Monaten. Um diesen Prozess zu beschleunigen, sind Änderungen des Arzneimittel- und Medizinproduktegesetzes (PMD-Gesetz) für Anfang 2025 geplant, um bedingte Genehmigungen zu rationalisieren. Der Zeitplan für diese Änderungen bleibt jedoch unklar. Nachhaltigkeit ist ebenfalls ein Schwerpunkt, wobei Japans Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen, das vom Umweltministerium (MOE) durchgesetzt wird, auf Design für Recycling und erweiterte Herstellerverantwortung drängt. Dieser Antrieb hat Innovationen wie Kaos Raku-raku Switch Öko-Nachfüllpackung (geplant für die Markteinführung im September 2025) und Shiseidos preisgekrönte LiquiForm-Nachfüllbehälter (Gewinner des WorldStar Award im Juni 2024) hervorgebracht. Solche Vorschriften gestalten nicht nur Verpackungsstrategien neu, sondern bieten auch proaktiven Akteuren Wettbewerbsvorteile.

Wettbewerbslandschaft

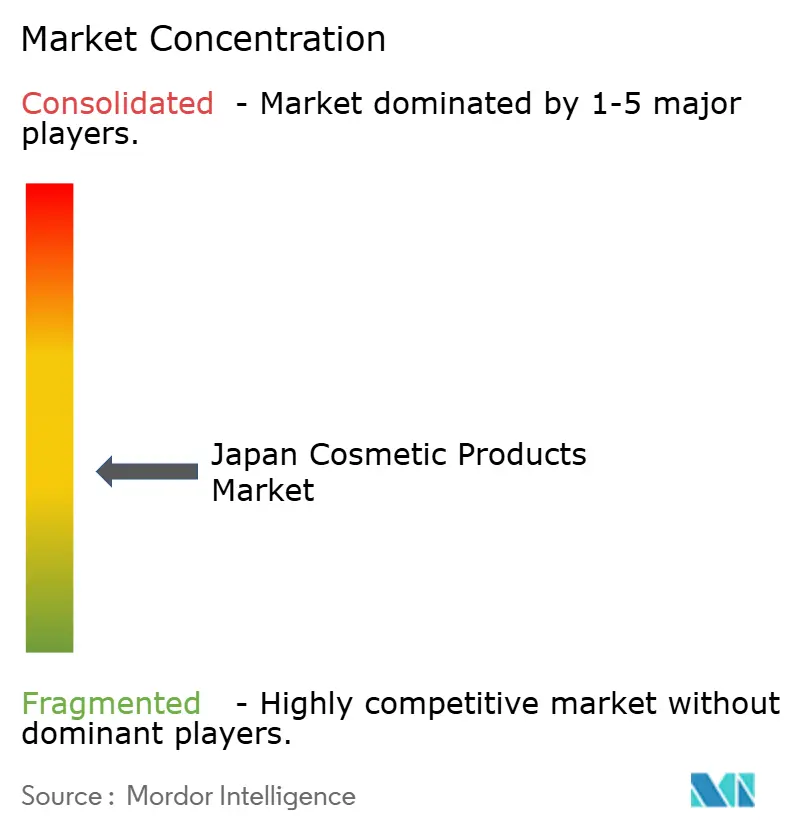

Der japanische Markt für Kosmetikprodukte ist durch Fragmentierung gekennzeichnet, wobei die drei führenden Unternehmen zusammen weniger als 40 % des Marktanteils halten, was zu einem Konzentrationsgrad von 5 führt. Shiseido, obwohl führend in der Größe, verzeichnete seinen ersten Verlust in vier Jahren in Höhe von 52,0 Milliarden JPY im Geschäftsjahr 2024. Als Reaktion darauf startete das Unternehmen „SHIFT 2025 und darüber hinaus”, eine Strategie, die darauf abzielt, 1.500 Stellen zu streichen und sein Produktangebot zu rationalisieren, um die betriebliche Effizienz und Rentabilität zu verbessern. Kaos Kosmetiksparte, die von biotechnologischen Innovationen und nachfüllbaren Verpackungslösungen profitiert, meldete einen Umsatz von 244,1 Milliarden JPY. Das Unternehmen hat seine Forschungs- und Entwicklungssynergien innerhalb der Gruppe effektiv genutzt, um die Produktqualität und Nachhaltigkeit zu verbessern und sich an den sich verändernden Verbraucherpräferenzen auszurichten.

Kosé strebt im Geschäftsjahr 2025 einen Umsatz von 336 Milliarden JPY an und hofft, dass seine Decorté-Linie sein Premiumimage stärken und das Umsatzwachstum ankurbeln wird. Unterdessen machen Nischenakteure auf sich aufmerksam: Mandom dominiert das Haarstyling-Segment für Männer mit einem Anteil von 55 % und zeigt seine Stärke in einer spezialisierten Kategorie, und Fancl treibt seine Nachfüllinfrastruktur voran, um bis zum Geschäftsjahr 2030 eine 100%ige 4R-Konformität zu erreichen, was sein Engagement für ökologische Nachhaltigkeit und Innovation in der Verpackung widerspiegelt.

Digitale Plattformen werden zunehmend einflussreicher; istyles @cosme verfügt über 16,6 Millionen monatliche Nutzer und 410.000 SKUs und bietet damit erhebliche datengesteuerte Hebelwirkung bei Verhandlungen mit Marken und Einzelhändlern. Koreanische Marken, die Influencer-Marketing und Kostenvorteile nutzen, dringen in den japanischen Markt ein, wie Romands erfolgreicher Drop von 300.000 Einheiten bei Lawson zeigt, der die wachsende Verbrauchernachfrage nach trendigen und erschwinglichen Produkten hervorhob. Angesichts von Herausforderungen wie langen Vorlaufzeiten für Quasi-Arzneimittel und strengen Kunststoffabfallvorschriften, die die Komplexität des Betriebs erhöhen, werden nur jene Marken gedeihen, die schnell innovieren, den Forschungs- und Entwicklungsschwung aufrechterhalten und mehrere Vertriebskanäle geschickt navigieren können, in Japans sich entwickelnder Kosmetiklandschaft.

Marktführer der japanischen Kosmetikproduktbranche

L'Oreal S.A.

Shiseido Co Ltd

Kao Corporation

Pols Orbis Holdings Inc

Kose Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Kao führte die Raku-raku Switch-Pumpe mit Öko-Nachfüllpackungen für seine Bioré-Linie ein und erzielte eine Reduzierung des Kunststoffeinsatzes um 50 % pro Einheit. Diese Initiative erhielt die Validierung durch METI- und MOE-Sammelsysteme.

- Juni 2025: Kao Corporation erweiterte die Reichweite von KATE, einer führenden japanischen Make-up-Marke, mit dem Ziel, seinen globalen Fußabdruck, insbesondere in Asien, zu stärken. In Zusammenarbeit mit Universal Studios Japan kuratiert KATE unverwechselbare Erlebnisse. Diese Initiativen, die Individualität und Selbstvertrauen unterstreichen, entsprechen Kaos Vision „Global Sharp Top” für Kosmetika. Unterstützt durch erhebliche Investitionen liegt der Fokus weiterhin auf immersiven Markenerlebnissen und tiefen kulturellen Verbindungen.

- Mai 2025: Shiseido startete über sein offenes Innovationsprogramm fibona das Sengan Serum. Dieses innovative Schönheitsserum, das die Tröpfchen-Membran-Emulgierungstechnologie nutzt, verbindet sich mühelos mit Wasser. Diese einzigartige Eigenschaft hydratisiert nicht nur beim Reinigen, sondern entfernt auch unerwünschte Verunreinigungen und hinterlässt die Haut verjüngt und weich.

- Januar 2025: SUQQU stellte zwei neue Lippenstiftfarbtöne vor: 02 Kouboku und 08 Seishuku. Der Farbton 02 Kouboku, ein raffiniertes Rosarosa, strahlt reife Eleganz aus, während der 08 Seishuku, ein subtiles Rötlichbraun, sowohl zu formeller als auch zu lässiger Kleidung passt.

Berichtsumfang des japanischen Marktes für Kosmetikprodukte

Kosmetikprodukte sind Substanzen oder Gemische, die auf äußere Körperteile aufgetragen werden, um das Erscheinungsbild zu verändern, ohne die Körperstruktur oder -funktionen zu verändern.

| Gesichts-Make-up-Produkte |

| Augen-Make-up-Produkte |

| Lippen- und Nagel-Make-up-Produkte |

| Konventionell |

| Organisch/Natürlich |

| Massenmarkt |

| Premium |

| Supermärkte/Verbrauchermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Typ | Gesichts-Make-up-Produkte |

| Augen-Make-up-Produkte | |

| Lippen- und Nagel-Make-up-Produkte | |

| Nach Art | Konventionell |

| Organisch/Natürlich | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Gesundheits- und Schönheitsgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Kosmetikprodukte im Jahr 2026?

Die Branche hat im Jahr 2026 einen Wert von 3,94 Milliarden USD und soll bis 2031 einen Wert von 4,75 Milliarden USD erreichen.

Welches Produktsegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Lippen-Make-up führt mit einer prognostizierten CAGR von 4,31 % und übertrifft damit die Gesichts- und Augenkategorien.

Was treibt die Ausgaben für Premium-Kosmetika in Japan an?

Steigende verfügbare Einkommen, zollfreier Tourismus und ein „Lippenstifteffekt”, der erschwinglichen Luxus begünstigt, treiben eine CAGR von 5,72 % für Premiumlinien an.

Wie bedeutend sind Online-Kanäle für den Schönheitsverkauf?

Der Online-Einzelhandel soll eine CAGR von 4,48 % verzeichnen, angetrieben durch Plattformen wie @cosme und markeneigene E-Commerce-Seiten.

Seite zuletzt aktualisiert am: