Marktgröße und Marktanteil der japanischen Medizinprodukte für Herz-Kreislauf-Erkrankungen

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2022 - 2024 |

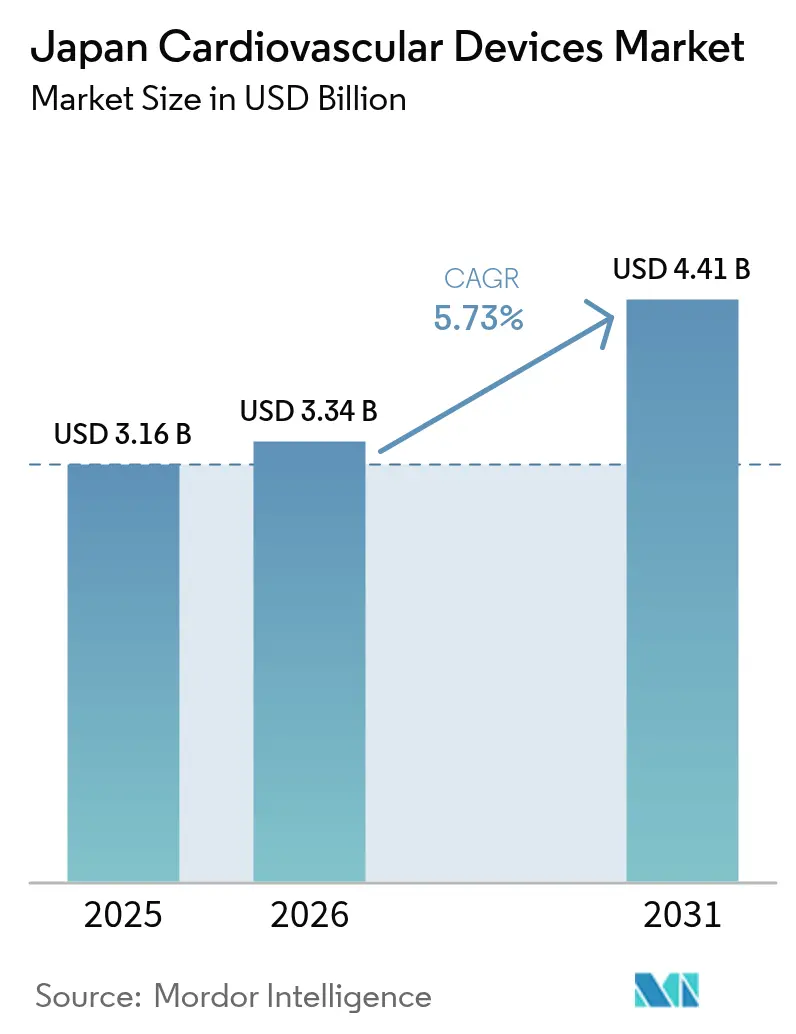

| Marktgröße im Basisjahr (2025) | 3.16 Milliarden US-Dollar |

| Marktgröße (2026) | 3.34 Milliarden US-Dollar |

| Marktgröße (2031) | 4.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Herz-Kreislauf-Medizinprodukte von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Herz-Kreislauf-Medizinprodukte wurde im Jahr 2025 auf USD 3,16 Milliarden geschätzt und soll von USD 3,34 Milliarden im Jahr 2026 auf USD 4,41 Milliarden bis 2031 wachsen, bei einer CAGR von 5,73 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch eine alternde Bevölkerung, landesweite Erstattungsreformen zugunsten minimalinvasiver Eingriffe sowie die rasche Verbreitung von Ferndiagnosetechnologien angetrieben. Der Wettbewerb hat sich verschärft, da internationale Innovatoren beschleunigte Zulassungswege wie SAKIGAKE nutzen, um Marktanteile zu gewinnen, während inländische Unternehmen auf tiefe Vertriebsnetzwerke setzen. Preissenkungszyklen im Rahmen der nationalen Krankenversicherung (NHI) üben kontinuierlichen Druck auf die Margen aus und zwingen Hersteller zur Differenzierung durch intelligentere Materialien, KI-Integration und Miniaturisierung. Gleichzeitig begrenzt ein Mangel an Elektrophysiologie-Spezialisten das Wachstum bei komplexen Arrhythmietherapien, beschleunigt jedoch Investitionen in automatisierte Mapping-Systeme und vereinfachte Arbeitsabläufe. Insgesamt wächst der japanische Markt für Herz-Kreislauf-Medizinprodukte weiter, obwohl die Gesamtbevölkerung schrumpft, da das Tempo der altersbedingten Herz-Kreislauf-Erkrankungen den demografischen Rückgang übersteigt [meti.go.jp].

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp hielten therapeutische und chirurgische Geräte im Jahr 2025 einen Marktanteil von 75,72 % am japanischen Markt für Herz-Kreislauf-Medizinprodukte.

- Diagnose- und Überwachungsgeräte werden voraussichtlich die schnellste CAGR von 6,72 % von 2026 bis 2031 verzeichnen.

- Nach Anwendung führte die koronare Herzkrankheit mit einem Umsatzanteil von 42,12 % an der Marktgröße der japanischen Herz-Kreislauf-Medizinprodukte im Jahr 2025. Strukturelle und angeborene Herzfehler werden voraussichtlich mit einer CAGR von 6,89 % zwischen 2026 und 2031 wachsen.

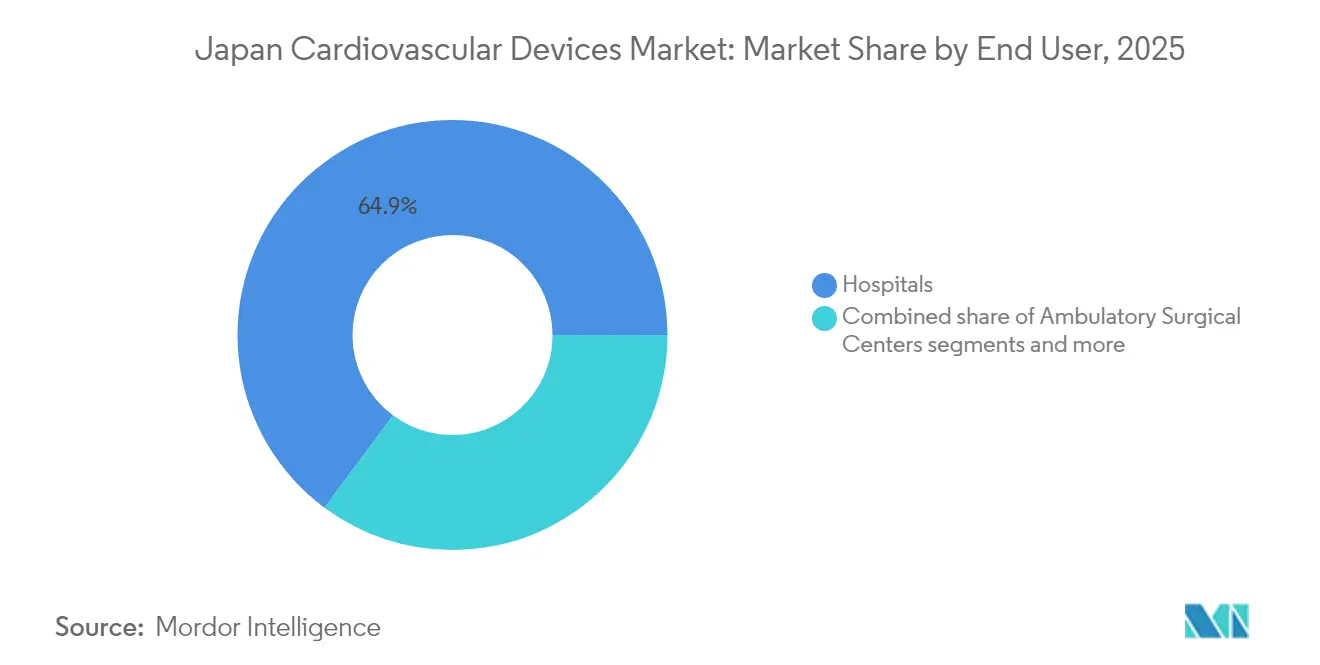

- Nach Endnutzer dominierten Krankenhäuser und Herzzentren mit einem Anteil von 64,85 % im Jahr 2025, während ambulante chirurgische Zentren bis 2031 mit einer CAGR von 6,48 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für Herz-Kreislauf-Medizinprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung verstärkt die Belastung durch Herzerkrankungen in Japan | +2.1% | National, mit stärkerer Auswirkung in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Landesweite Einführung erweiterter Erstattungscodes für TAVI und PCI | +1.4% | National, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Hohe Verbreitung von Screening-Programmen mit EKG und Holter in Gemeinschaftskliniken | +1.2% | National, mit früher Einführung in Tokio, Osaka, Kyoto | Mittelfristig (2–4 Jahre) |

| Staatliche Fördermittel zur Unterstützung der inländischen Forschung und Entwicklung bei kathetergestützten Therapien | +0.7% | National, mit Schwerpunkt auf Industrieclustern | Langfristig (≥ 4 Jahre) |

| Anstieg privater Herzkatheterlabor-Infrastruktur in Städten der zweiten Reihe | +0.6% | Regional, konzentriert in Städten der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Präferenz für minimalinvasive Klappenreparaturen bei älteren Patientengruppen | +0.9% | National, mit höherer Akzeptanz in großen Herzzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung verstärkt die Belastung durch Herzerkrankungen

Fast 29,1 % der japanischen Bevölkerung sind inzwischen über 65 Jahre alt – der weltweit höchste Anteil. Dieser demografische Trend korreliert mit einer steigenden Prävalenz von Vorhofflimmern, Herzinsuffizienz und Aortenstenose und steigert die langfristige Nachfrage nach Stents, Herzklappen, Herzschrittmachern und Diagnosemonitoren. Der plötzliche Herztod fordert bereits mehr als 80.000 japanische Leben pro Jahr[1]Quelle: Ikeda T. et al., „Konsenserklärung der Japanischen Gesellschaft für Herzrhythmus / Japanischen Kreislaufgesellschaft 2025 zur angemessenen Verwendung von ambulanten und tragbaren Elektrokardiographen,” jstage.jst.go.jp . Kohortendaten mit 3,5 Millionen Erwachsenen im erwerbsfähigen Alter zeigen einen Anstieg von 96 % bei negativen kardiovaskulären Ereignissen bei Personen mit signifikanten EKG-Anomalien. Diese Statistiken stärken den politischen Willen der Regierung, präventive Screening-Programme und gerätebasierte Therapien landesweit zu finanzieren.

Landesweite Erstattungscodes für TAVI und PCI

Seit 2021 hat das japanische Ministerium für Gesundheit, Arbeit und Soziales (MHLW) die Erstattungspläne für die transkatheter Aortenklappenimplantation (TAVI) und die perkutane Koronarintervention (PCI) kontinuierlich angehoben. Kosteneffektivitätsmodelle zeigen, dass TAVI für Patienten mit mittlerem Risiko wirtschaftlich dominant und für Niedrigrisikopatienten kosteneffektiv ist, mit inkrementellen Verhältnissen deutlich unterhalb des Richtwerts von ¥ 5 Millionen pro qualitätsbereinigtem Lebensjahr. Die erweiterten Codes vergrößern den Kreis der anspruchsberechtigten Patienten und schaffen Anreize für Krankenhäuser, in Bildgebung, Systeme zur fraktionellen Flussreserve und Stent-Plattformen der nächsten Generation zu investieren.

Hohe Verbreitung von EKG-Screening in Gemeinschaftskliniken

Obligatorische jährliche EKG-Untersuchungen für alle Arbeitnehmer ab 35 Jahren führen zu rund 40 Millionen Aufzeichnungen pro Jahr. Aktualisierte Leitlinien der Japanischen Gesellschaft für Herzrhythmus aus dem Jahr 2025 fördern den klinischen Einsatz tragbarer EKG-Geräte und steigern die Nachfrage nach cloudvernetzten Monitoren, die Daten an KI-Algorithmen zur Triage und Früherkennung übermitteln [jstage.jst.go.jp]. Das weitverbreitete Screening führt zu einer frühzeitigeren Überweisung zur Ablation, Herzschrittmacherimplantation oder medikamentösen Therapie und steigert indirekt den Absatz therapeutischer Hardware.

Präferenz für minimalinvasive Klappenreparaturen

Die Leitlinien der Japanischen Kreislaufgesellschaft empfehlen TAVI nun für Patienten ab 80 Jahren und verweisen auf eine geringere Krankenhaussterblichkeit im Vergleich zum chirurgischen Klappenersatz [jacc.org]. Gerätehersteller haben darauf reagiert, indem sie Einführsysteme an kleinere asiatische Anatomien angepasst und kabellose Herzschrittmacher sowie subkutane Defibrillatoren für gebrechliche ältere Patienten eingeführt haben. Die rasche Verbreitung in Hochvolumenzentren macht strukturelle Herzgeräte zu einem der am schnellsten wachsenden Umsatzbereiche im japanischen Markt für Herz-Kreislauf-Medizinprodukte.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang des Gesamteingriffvolumens aufgrund COVID-bedingter Verschiebungen | -1.0% | National, mit stärkerer Auswirkung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Strenge Marktüberwachung nach der Zulassung durch die PMDA erhöht die Compliance-Kosten | -0.9% | National, alle Gerätekategorien betreffend | Mittelfristig (2–4 Jahre) |

| Preisrevisionspolitik im Rahmen der NHI senkt die durchschnittlichen Verkaufspreise der Geräte | -1.3% | National, mit stärkerer Auswirkung in Hochvolumenzentren | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Elektrophysiologie-Subspezialität begrenzt die Akzeptanz der Ablation | -0.8% | National, mit akuter Auswirkung in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisrevisionspolitik im Rahmen der NHI senkt die durchschnittlichen Verkaufspreise der Geräte

Die zweijährliche NHI-Preisüberprüfung in Japan senkte die Erstattung für Ballonkatheter von JPY 300.000 auf JPY 32.000 und für medikamentenbeschichtete Stents von JPY 421.000 auf JPY 136.000 zwischen 2022 und 2024. Der Zentralrat für Sozialversicherungsmedizin prognostiziert eine weitere Kürzung von 4 % im Jahr 2025, nachdem eine Abweichung von 6 % zwischen Rechnungspreisen und tatsächlichen Einkaufskosten festgestellt wurde. Die kontinuierliche Preiserosion zwingt Hersteller dazu, wertsteigernde Upgrades einzuführen, nur um die Umsatzentwicklung aufrechtzuerhalten.

Fachkräftemangel in der Elektrophysiologie-Subspezialität

Japan hat pro Kopf rund 40 % weniger Elektrophysiologen als die Vereinigten Staaten. Diese Knappheit begrenzt die Einführung fortschrittlicher Ablationskatheter und 3D-Mapping-Plattformen auf große Universitätskliniken. Das Universitätskrankenhaus Tokio hat die Stipendienprogramme ausgeweitet, doch der mehrjährige Ausbildungszyklus bedeutet, dass die Lücke bis 2030 bestehen bleiben wird. Anbieter begegnen dem mit automatisierter Navigationssoftware und Einzelschuss-Pulsfeld-Ablationsgeräten, die Eingriffe verkürzen und die Anforderungen an die Bedienerqualifikation senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Therapeutische Dominanz trifft auf diagnostische Innovation

Therapeutische und chirurgische Geräte erwirtschafteten 75,72 % des Umsatzes im Jahr 2025. Koronarstents, Rhythmusmanagement-Implantate und Herzklappen führen das Feld an, obwohl zweijährliche Preissenkungen etablierte Plattformen herausfordern. Zu den aufkommenden Trends gehören medikamentenbeschichtete Ballons für komplexe Läsionen und polymerfreie Stents, die auf eine schnellere endotheliale Heilung abzielen.

Diagnose- und Überwachungsgeräte machen derzeit 24,28 % des Wertes aus, werden die Therapeutika jedoch mit einer CAGR von 6,72 % übertreffen. Fernkardiomonitore, KI-gestützte EKG-Analysatoren und heimbasierte hämodynamische Sensoren stehen im Mittelpunkt des Wachstums. Die Lockerung der Direktwerbungsregeln für Verbraucher im Jahr 2025 hat den Einzelhandelsabsatz von tragbaren EKG-Pflastern bereits angekurbelt. Gemeinschaftskliniken verbinden diese Geräte mit Cloud-Plattformen, sodass Kardiologen in städtischen Zentren Patientendaten aus ländlichen Gebieten in Echtzeit interpretieren können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Strukturelle Herzimpulse übertreffen den traditionellen Koronarfokus

Die koronare Herzkrankheit bleibt die größte Anwendung und beansprucht 42,12 % des Marktanteils der japanischen Herz-Kreislauf-Medizinprodukte im Jahr 2025. Hohe PCI-Volumina und eine steigende Diabetesprävalenz erhalten die Nachfrage nach medikamentenbeschichteten Stents und optischer Kohärenztomographie (OCT) Bildgebung aufrecht.

Therapien für strukturelle und angeborene Herzfehler expandieren am schnellsten mit einer CAGR von 6,89 %. Die weitverbreitete Einführung von TAVI, Mitralklappenreparaturclips und aufkommenden Trikuspidaltechnologien verändert den Eingriffsmix. Inländische Unternehmen wie Japan Lifeline kooperieren mit ausländischen Klappeninnovatoren, um Geräte an japanische Anatomien anzupassen.

Lösungen für Herzinsuffizienz und Kardiomyopathie – ventrikuläre Unterstützungssysteme, implantierbare Loop-Rekorder und drucksensitive Shunts – besetzen eine wachsende Nische, da Leitlinienaktualisierungen eine frühzeitige Gerätetherapie betonen. Arrhythmie und Erregungsleitungsstörungen wachsen stetig, jedoch unter dem Potenzial aufgrund des Fachkräftemangels in der Elektrophysiologie, während periphere Gefäßerkrankungen durch landesweite Raucherentwöhnungskampagnen, die das Screening auf Gliedmaßenischämie hervorheben, Auftrieb erhalten.

Nach Endnutzer: Ambulante Einrichtungen fordern die Krankenhausdominanz heraus

Krankenhäuser und Herzzentren hielten 2025 einen Umsatzanteil von 64,85 %, gestützt durch Vollservice-Herzkatheterlabore und hybride Operationssäle. Doch straffere Erstattungsregelungen und der Druck zu kürzeren Aufenthalten lenken ausgewählte Eingriffe in spezialisierte ambulante Einrichtungen. Die Marktgröße der japanischen Herz-Kreislauf-Medizinprodukte in Krankenhäusern wird voraussichtlich mit einer CAGR von 4,72 % wachsen, langsamer als der Gesamtmarkt.

Ambulante chirurgische Zentren werden voraussichtlich die schnellste CAGR von 6,48 % erzielen, angetrieben durch optimierte PCI-Einheiten und Tages-TAVI-Initiativen. Sie ziehen städtische Patienten an, die Komfort und niedrigere Zuzahlungen suchen. Kardiologie- und Elektrophysiologie-Kliniken profitieren von Gerätenachsorge und Ablationsnachbehandlung, während Heimversorgungs- und Fernüberwachungsprogramme, obwohl klein, rasch wachsen, da Versicherer die telemetrische Herzinsuffizienzversorgung erstatten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Städtische Ballungsräume – Tokio, Osaka-Kansai und Nagoya-Chukyo – konzentrieren die meisten hochkomplexen Herz-Kreislauf-Eingriffe, da sie erstklassige akademische Krankenhäuser und erfahrene Operateure beherbergen. Diese Gebiete vereinen mehr als die Hälfte des Umsatzes des japanischen Marktes für Herz-Kreislauf-Medizinprodukte auf sich. Im Gegensatz dazu kämpfen ländliche Präfekturen in Tohoku und Shikoku mit Fachkräftemangel; daher verzeichnen Fernüberwachungsgeräte dort eine überproportionale Nachfrage. Die nationale Politik zielt darauf ab, diese Lücke durch die „Vision für die Medizinprodukteindustrie 2024” zu schließen, die dezentralisierte klinische Studien finanziert und die Einführung von Telekardiologie subventioniert.

Regionale Gesundheitstechnologie-Cluster entstehen: Kyushu konzentriert sich auf Katheter-Forschung und Entwicklung, während Hokuriku Biomaterialpflaster aus regionalem Biotechnologie-Know-how fördert. Die bevorstehende Japan Health 2025-Messe in Osaka wird diese lokalisierten Innovationen globalen Investoren präsentieren. Die Nachfrageentwicklung variiert je nach Krankheitslast: Okinawa gibt trotz seiner jüngeren Bevölkerung viel für das Rhythmusmanagement aus, da genetisch bedingte Brugada-Syndrome verbreitet sind, während Hokkaidos ältere Bevölkerung das Volumen der Klappenreparaturen antreibt.

Japans universelle Krankenversicherung stellt sicher, dass auch abgelegene Präfekturen grundlegenden Zugang zu PCI und Herzschrittmacherimplantaten haben. Allerdings sind die Wartezeiten für Eingriffe außerhalb der Ballungsräume nach wie vor länger, was die Bedeutung von Früherkennungsprogrammen verstärkt. Die nationale Einführung des elektronischen Gesundheitswesens zielt darauf ab, bis 2027 jede ländliche Klinik mit Cloud-EKG-Analysen zu verknüpfen und die regionale Nachfrage weiter in einen einzigen, datengesteuerten japanischen Markt für Herz-Kreislauf-Medizinprodukte zu integrieren.

Regulatorisches Umfeld

Japan reguliert kardiovaskuläre Medizinprodukte, einschließlich Kombinationsprodukten aus Arzneimittel und Medizinprodukt, im Rahmen des Pharmaceuticals and Medical Devices Act (PMD Act), wobei die wissenschaftliche Prüfung von der Pharmaceuticals and Medical Devices Agency (PMDA) durchgeführt wird und die Vermarktungsgenehmigung vom Ministry of Health, Labour and Welfare (MHLW) erteilt wird. Für Kombinationsprodukte verwendet Japan einen Ansatz basierend auf dem primären Wirkmechanismus (primary mode of action) und erwartet in der Regel einen einzigen Einreichungsweg, der sich an der primär regulierten Komponente orientiert, was für den nicht-primären Bestandteil parallele Nachweiserwartungen erzeugen kann (zum Beispiel ein Geräteelement, das in eine arzneimittelgeführte Einreichung eingebettet ist).

Die regulatorischen Anforderungen legen zudem Wert auf ein strukturiertes Engagement vor der Einreichung und auf Verpflichtungen nach der Marktzulassung. Mitteilungen der PMDA im Jahr 2025, einschließlich mehrerer Veröffentlichungen zu Early Consideration, sowie die Aktualisierung der vorläufigen Leitlinien im Mai 2026 zu Software als Medizinprodukt (SaMD) und Integritätserwartungen unterstreichen die Notwendigkeit einer klinischen Evidenzplanung, von Kontrollen zur Cybersicherheit und Datenintegrität für vernetzte Monitore sowie der Bereitschaft für eine intensive Überwachung nach der Marktzulassung bei kardiovaskulären Implantaten und Hochrisikointerventionen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für kardiovaskuläre Medizinprodukte in Japan beginnt mit spezialisierten Rohstoffen und Komponenten (medizinische Polymere, Metalle, Batterien, Sensoren, Beschichtungen und Katheter-Unterbaugruppen) und geht dann über in Gerätedesign, Verifizierung/Validierung und Fertigung unter einem Qualitätsmanagementsystem, das den japanischen QMS-Anforderungen entspricht (Verordnung Nr. 169, angelehnt an ISO 13485). Bei Kombinationsprodukten aus Arzneimittel und Medizinprodukt erstreckt sich die Koordination von Entwicklung und Fertigung auch auf die Kontrolle der Arzneimittelkomponente, die Stabilität und die Verpackungskonfiguration, was zusätzliche Komplexität schafft, wenn sich die primäre regulatorische Kategorie von der sekundären Komponente unterscheidet.

Die Kommerzialisierung wird durch Japans Struktur des Marketing Authorization Holder (MAH) geprägt: Ein inländischer MAH trägt die rechtliche Verantwortung für Qualität und Überwachung (Einhaltung von GQP und GVP). Infolgedessen arbeiten ausländische Hersteller häufig mit einem lokalen Partner oder einem benannten MAH für Import, Freigabe und Aufgaben nach der Marktzulassung zusammen. Der Vertrieb erfolgt in der Regel über etablierte inländische Netzwerke in Krankenhäuser und kardiologische Zentren, mit wachsender Reichweite in ambulante Operationszentren und klinikgeführte Diagnostik. Zu den wichtigsten Engpässen zählen begrenzte Lieferantenoptionen für spezialisierte Komponenten, Herausforderungen bei der Beschaffung geringer Stückzahlen für Nischenkomponenten im kardiovaskulären Bereich und der regulatorische Aufwand bei der Änderung von Materialien oder Komponenten, was die Qualifizierung alternativer Lieferanten verzögern und das Risiko von Versorgungsunterbrechungen erhöhen kann.

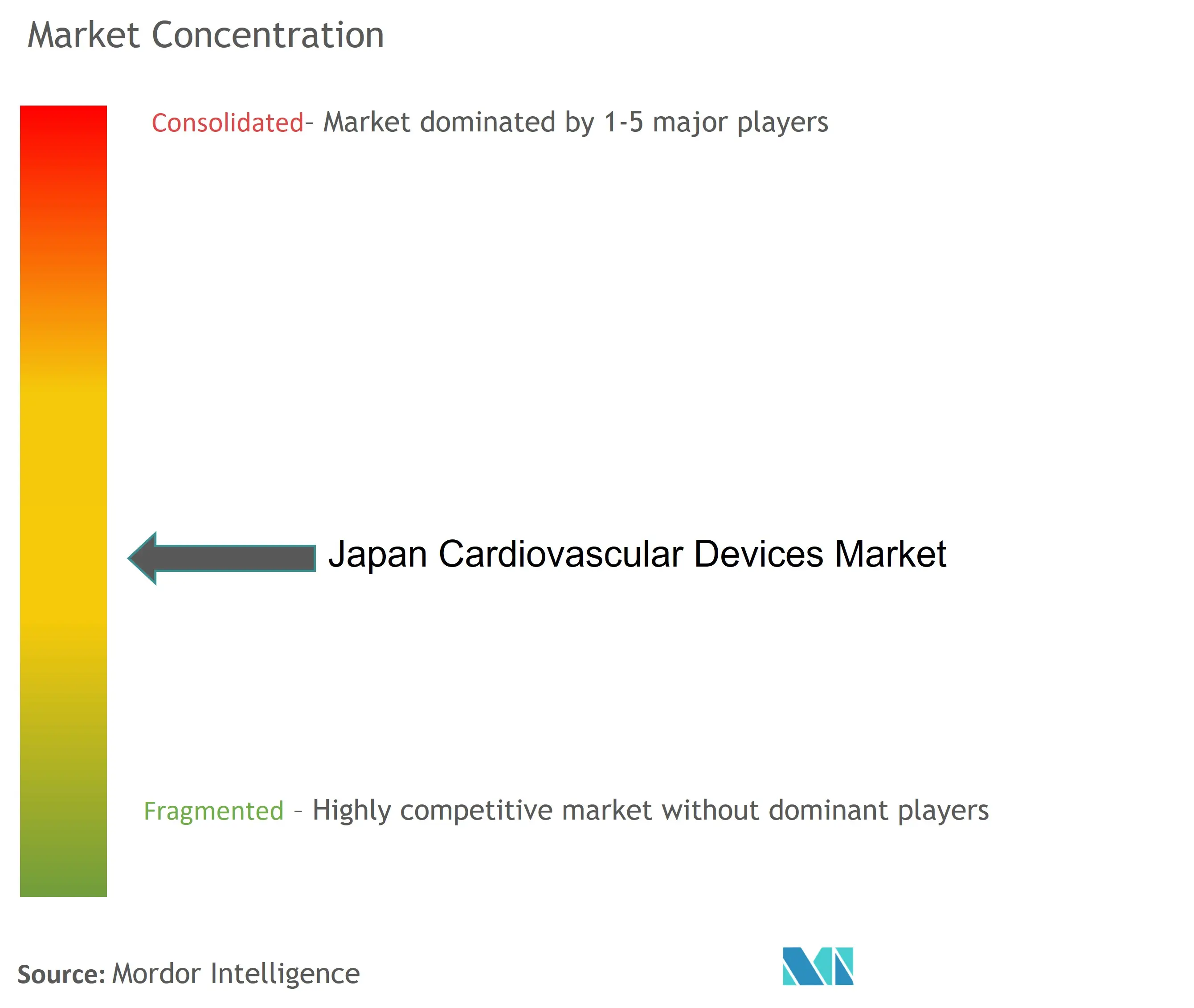

Wettbewerbslandschaft

Globale Schwergewichte – Medtronic, Abbott, Boston Scientific und Johnson & Johnson – sowie inländische Marktführer wie Terumo, Asahi Intecc, Fukuda Denshi und Japan Lifeline bringen den kombinierten Anteil auf knapp mehr als die Hälfte des Marktumsatzes. Diese Konstellation kennzeichnet ein mäßig konzentriertes Umfeld. Jüngste Entwicklungen verdeutlichen den doppelten Imperativ von Technologieführerschaft und lokaler Präsenz: GE HealthCare erwarb die verbleibenden 50 % von Nihon Medi-Physics, um die Reichweite in der diagnostischen Bildgebung zu vertiefen, und Kaneka kaufte Endostream Medical, um Katheter-IP zu erwerben, das für strukturelle Herzerkrankungen optimiert ist.

Der Preiserosionsdruck veranlasst Anbieter der zweiten Reihe, Servicepakete – prädiktive Analysen, Schulungen und Bestandsmanagement – zu bündeln, um die Margen zu schützen. Künstliche Intelligenz wird zum Differenzierungsmerkmal: Nihon Kohdens KI-EKG-Plattform zielt auf die Erkennung von stummem Vorhofflimmern bei Senioren ab, während Omron hypertensive digitale Therapie in Blutdruckmonitore für den Heimgebrauch integriert [nature.com]. Der Fachkräftemangel in der Elektrophysiologie beeinflusst auch die strategische Ausrichtung: Anbieter wetteifern darum, Pulsfeld-Ablationskatheter zu entwickeln, die Lernkurven und Strahlenbelastung minimieren.

Zu den Wachstumschancen gehören patientenspezifische Transplantate aus dem 3D-Druck, biologisch abbaubare Gefäßpflaster wie Teijins von der PMDA zugelassene Plattform sowie kompakte ventrikuläre Unterstützungssysteme für asiatische Patienten mit niedrigem BMI. Die japanische Herz-Kreislauf-Medizinprodukteindustrie erlebt weiterhin Allianzen, die ausländische Forschung und Entwicklung mit japanischer Vertriebskompetenz verbinden, wie Boston Scientifics Angebot für den Laser-Lithotripsie-Spezialisten Bolt Medical zur Behandlung verkalkter Läsionen bei älteren Patienten zeigt.

Marktführer der japanischen Herz-Kreislauf-Medizinprodukteindustrie

Abbott Laboratories

Boston Scientific Corporation

Cardinal Health Inc

Edwards Lifesciences

Medtronic PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Fernüberwachung und softwaregestützte kardiovaskuläre Versorgung stellen einen klaren Weißraum dar, da Japan das Screening und die vernetzte Überwachung in Gemeinschaftskliniken und im häuslichen Umfeld ausbaut. Verpflichtende jährliche EKG-Untersuchungen für Beschäftigte ab 35 Jahren erzeugen jährlich rund 40 Millionen Aufzeichnungen, und die Leitlinien der Japanese Heart Rhythm Society aus dem Jahr 2025, die die Nutzung von Wearable-EKGs fördern, unterstützen eine breitere Einführung von cloudverbundenen Überwachungsabläufen. Die Nutzung von Registern durch die PMDA zur Überwachung nach der Marktzulassung begünstigt zudem Anbieter, die Geräte mit der Generierung von Real-World-Evidenz kombinieren können, was iterativere Weiterentwicklungen bei Monitoren, Implantaten und katheterbasierten Therapien unterstützt.

Strukturelle Herzinterventionen und komplexe koronare Eingriffe bleiben Bereiche, in denen sich Erstattung und Technologie-Upgrades überschneiden, während die Kostendämpfung im Rahmen der NHI-Preisrevisionszyklen weiterhin Druck auf etablierte Portfolios ausübt. Programme, die die inländische Innovationskraft stärken, erweitern zudem die adressierbare Partnerbasis, einschließlich AMED-Initiativen, die die Entwicklung von Medizinprodukten finanzieren und Startups unterstützen, um Forschung und Entwicklung in den Bereichen Katheter, Biomaterialien und Digital Health in kommerzielle Kandidaten zu überführen. Gleichzeitig erhöhen regulatorische Modernisierungsschritte, einschließlich laufender Aktualisierungen der PMDA-Leitlinien zu SaMD-Integritätserwartungen, die Nachfrage nach konformen Lösungen für Cybersicherheit, Datenverwaltung und interoperable Plattformen in Krankenhäusern, kardiologischen Zentren und dezentralen Versorgungsmodellen.

Aktuelle Branchenentwicklungen

- Mai 2026: Die PMDA veröffentlichte aktualisierte vorläufige Leitlinien zu Software als Medizinprodukt (SaMD) und integritätsbezogenen Erwartungen. Die Aktualisierung erhöht die Compliance-Anforderungen für vernetzte kardiale Überwachungs- und Diagnosesoftware und unterstreicht die Investitionsprioritäten in Cybersicherheit, Datenverwaltung und die Nachverfolgung der Leistung nach der Marktzulassung.

- März 2025: Medtronic brachte den Aurora EV-ICD nach der lokalen regulatorischen Zulassung in Japan auf den Markt. Die Zulassung erweiterte die Wettbewerbsoptionen bei der Defibrillation durch die Einführung eines extravaskulären Ansatzes und unterstützte die Differenzierung in den Portfolios für das Rhythmusmanagement.

- Januar 2025: Boston Scientific vereinbarte die Übernahme von Bolt Medical, um seine Position bei Technologien zum Kalziummanagement für komplexe koronare Erkrankungen auszubauen. Der Deal signalisierte einen anhaltenden strategischen Fokus auf differenzierte interventionelle Instrumente inmitten von NHI-Preisrevisionen, die die Preise für ausgereifte Geräteklassen komprimieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der japanische Markt für kardiovaskuläre Medizinprodukte definiert als die Umsätze, die mit Geräten erzielt werden, die zur Diagnose, Überwachung und Behandlung von Herz- und Gefäßerkrankungen in verschiedenen Versorgungsumgebungen innerhalb Japans eingesetzt werden, ausgewiesen in USD.

Ausgeschlossen aus dem Anwendungsbereich: Nicht enthalten sind kardiovaskuläre Arzneimittel, allgemeine Krankenhausinfrastruktur oder Umsätze aus Nicht-Geräte-Dienstleistungen wie Eingriffsgebühren und Arzthonorare.

Übersicht der Segmentierung

- Nach Gerätetyp

- Diagnosegeräte

- EKG-Systeme

- Fernkardiomonitor

- Kardiales MRT

- Kardiales CT

- Echokardiographie / Ultraschall

- Systeme zur fraktionellen Flussreserve (FFR)

- Therapeutische und chirurgische Geräte

- Koronarstents

- Medikamentenbeschichtete Stents

- Unbeschichtete Metallstents

- Bioresorbierbare Stents

- Katheter

- PTCA-Ballonkatheter

- IVUS/OCT-Katheter

- Herzrhythmusmanagement

- Herzschrittmacher

- Implantierbare Kardioverter-Defibrillatoren

- Geräte zur kardialen Resynchronisationstherapie

- Herzklappen

- TAVR/TAVI

- Mechanische Herzklappen

- Biologische/bioprotetische Herzklappen

- Ventrikuläre Unterstützungssysteme

- Kunstherzen

- Transplantate und Pflaster

- Sonstige kardiovaskuläre chirurgische Geräte

- Koronarstents

- Diagnosegeräte

- Nach Anwendung

- Koronare Herzkrankheit

- Arrhythmie und Erregungsleitungsstörungen

- Herzinsuffizienz und Kardiomyopathie

- Strukturelle und angeborene Herzfehler

- Periphere Gefäßerkrankung

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante chirurgische Zentren

- Sonstige

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das Nachfrageumfeld in Japan zu erfassen und die vor Beginn der Modellierung benötigten Annahmen zu verankern. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen des japanischen Ministry of Health, Labour and Welfare (einschließlich Signalen zu Erstattung und Preisrevisionen), Aktualisierungen der PMDA zu Zulassungen und Sicherheitsmaßnahmen sowie Statistiken der OECD und der Weltgesundheitsorganisation zur Bevölkerungsalterung und Krankheitslast.

Um die Dimensionierung fundiert zu halten, prüften wir zudem Import- und Handelssignale der japanischen Zollbehörde, relevante peer-reviewte klinische Fachliteratur zu Behandlungstrends sowie Offenlegungen wie Geschäftsberichte und Investorenpräsentationen von Unternehmen, in denen das Japan-Engagement thematisiert wird. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um den Produktfokus und den Zeitpunkt von Markteinführungen abzugleichen. Diese Quellen sind exemplarisch, und es wurden auch viele weitere öffentliche Dokumente und Datensätze für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung erfolgte durch Experteninterviews und strukturierte Umfragen mit einer Mischung aus Geräteanbietern, Distributoren, Einkaufsverantwortlichen in Krankenhäusern und Herzkatheterlaboren sowie klinischen Anwendern, die Veränderungen im Behandlungsmix in Echtzeit erleben. Da es sich um einen ausschließlich auf Japan bezogenen Markt handelt, wurden die Eingaben auf Unterschiede bei der erstattungsgetriebenen Adoption, bei stationären versus ambulanten Versorgungsumgebungen und bei der Geschwindigkeit, mit der neuere Technologien ältere Systeme ersetzen, überprüft.

Verteilung der Befragten im Rahmen der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 19% | |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 19% | Manager: 55% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem Behandlungs- und Patientenpfade in Nachfragepools für Geräte übersetzt und dann anhand japanspezifischer Preis- und Nutzungsmuster in Wertgrößen umgerechnet werden. Sobald das Modell ausgereift ist, überprüfen wir die Ergebnisse mithilfe selektiver Bottom-up-Näherungen, etwa anhand von stichprobenbasierten durchschnittlichen Verkaufspreisen multipliziert mit den impliziten Volumina für wichtige Geräteklassen, und führen anschließend Kanalprüfungen durch, um sicherzustellen, dass die Gesamtwerte realistisch sind.

Zu den in das Modell einfließenden Inputs gehören Indikatoren wie die Aktivität bei koronaren Interventionen, die Volumina von Implantaten für das Rhythmusmanagement, die Verbreitung der Fernüberwachung des Herzens, der Anteil minimalinvasiver struktureller Eingriffe und Aktualisierungen der Erstattungspreise im nationalen Tarifwerk. Da Preisverfall und Verschiebungen im Produktmix in Japan von Bedeutung sind, behandeln wir die durchschnittliche Preisentwicklung als expliziten Treiber und nicht als einen einzigen pauschalen Aufschlag.

Für die Prognose wird eine Szenarioanalyse rund um die Erholung der Behandlungsvolumina, die Technologieakzeptanz und den Erstattungsdruck durchgeführt und anschließend mit dem abgeglichen, was die Befragten als plausibles Basisszenario beschreiben. Wenn die Bottom-up-Abdeckung für kleinere Geräteklassen unvollständig ist, werden Lücken durch eine verhältnisbasierte Zuordnung von eng verfolgten Geräteklassen geschlossen, und diese Verhältnisse werden im Rahmen der Validierung erneut getestet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden validiert, indem die modellierten Gesamtwerte mit unabhängigen Signalen wie der Richtung von Behandlungstrends, dem Tempo regulatorischer Zulassungen und den Erwartungen zu Preisrevisionen verglichen werden, wobei anschließend auf ungewöhnliche Sprünge zwischen den Geräteklassen geprüft wird. Wenn eine Abweichung zu groß ist, um sie mit den verfügbaren Signalen zu erklären, werden die Annahmen überarbeitet, und die Befragten können erneut kontaktiert werden, um zu bestätigen, ob die Veränderung real ist oder mit dem Zeitpunkt zusammenhängt.

Vor der endgültigen Freigabe wird die Arbeit in mehreren Schritten überprüft, damit die Einheitenlogik, die Behandlung von Währungen und die Wachstumstreiber konsistent mit der Marktdarstellung bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Ereignisse eintreten, etwa größere Änderungen bei der Erstattung oder wesentliche Verschiebungen der Behandlungsvolumina. Kurz vor der Auslieferung wird ein abschließender Durchgang vorgenommen, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für kardiovaskuläre Medizinprodukte in Japan von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für kardiovaskuläre Medizinprodukte in Japan können weit voneinander abweichen, selbst wenn sie behaupten, denselben Bereich zu messen, da die Kategoriegrenzen und das für den Vergleich verwendete Jahr nicht immer übereinstimmen. Die folgende Tabelle fasst die Streuung zusammen und zeigt, wo Umfang, Preisbehandlung und Aktualisierungszeitpunkt den endgültigen Wert verändern können.

Die größten Abweichungen entstehen in der Regel dadurch, was als kardiovaskuläres Medizinprodukt gezählt wird im Vergleich zu einem angrenzenden Krankenhausprodukt, sowie dadurch, ob eine Schätzung den Schwerpunkt auf therapeutische und chirurgische Geräte legt oder eng auf Diagnostik und Überwachung fokussiert bleibt. Auch der Zeitpunkt der Währungsumrechnung, der Umgang mit erstattungsgetriebenem Preisverfall und die Wahl des Basisjahres gegenüber dem Startjahr der Prognose können den Wert sichtbar nach oben oder unten verschieben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,34 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 12,40 Mrd. USD (2026) | Verwendet ein breiteres Geräteuniversum, das umfassendere Kategorien peripherer Gefäßinstrumente und herzchirurgischer Instrumente einschließen kann, wodurch sich der erfasste Umsatzpool über die engere Definition kardiovaskulärer Medizinprodukte hinaus erweitert, die in vielen Trackern für Medizinprodukte im Gesundheitswesen verwendet wird. |

| Branchenverlag B | 0,04 Mrd. USD (2021) | Scheint sich auf eine enge Teilmenge aus Diagnostik und Überwachung zu konzentrieren und verwendet ein älteres Basisjahr, was den ausgewiesenen Wert deutlich kleiner macht und ihn nicht direkt mit einer vollständigen Abdeckung des Marktes für kardiovaskuläre Medizinprodukte vergleichbar macht. |

Die Tabelle zeigt, dass sich der Großteil der Streuung durch die Breite des Anwendungsbereichs und das für die Headline-Zahl gewählte Jahr erklären lässt. Im Modell von Mordor Intelligence wird der Gesamtwert für Japan gebildet, indem sowohl die Umsätze mit therapeutischen und chirurgischen Geräten als auch mit Diagnostik- und Überwachungsgeräten berücksichtigt werden, während Nicht-Geräte-bezogene klinische Dienstleistungen und nicht damit zusammenhängende Krankenhausausgaben ausgeschlossen bleiben. Mit diesen expliziten Abgrenzungen bleiben die Schritte der Dimensionierung nachvollziehbar in Bezug auf die Behandlungsaktivität, die Preisentwicklung und die Adoptionsindikatoren, die bei jedem Aktualisierungszyklus erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Herz-Kreislauf-Medizinprodukte derzeit?

Der Markt wird im Jahr 2026 auf USD 3,34 Milliarden geschätzt, mit Prognosen, die auf einen Anstieg auf USD 4,41 Milliarden bis 2031 hindeuten.

Welches Gerätesegment wächst in Japan am schnellsten?

Diagnose- und Überwachungsgeräte expandieren mit einer CAGR von 6,72 % (2026–2031), angetrieben durch die Einführung tragbarer EKG-Geräte und KI-basierter Analysen.

Wie wirkt sich Japans alternde Bevölkerung auf das Marktwachstum aus?

Da 29,1 % der Bevölkerung über 65 Jahre alt sind, treibt die altersbedingte Herzerkrankung die anhaltende Nachfrage nach Stents, Herzklappen und Rhythmusmanagement-Implantaten an.

Warum sind Erstattungsreformen für Gerätehersteller wichtig?

Verbesserte Codes für TAVI und PCI steigern das Eingriffvolumen und rechtfertigen Investitionen in Premiumtechnologien trotz NHI-Preissenkungen.

Seite zuletzt aktualisiert am: