Größe und Marktanteil des japanischen Marktes für Ästhetische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

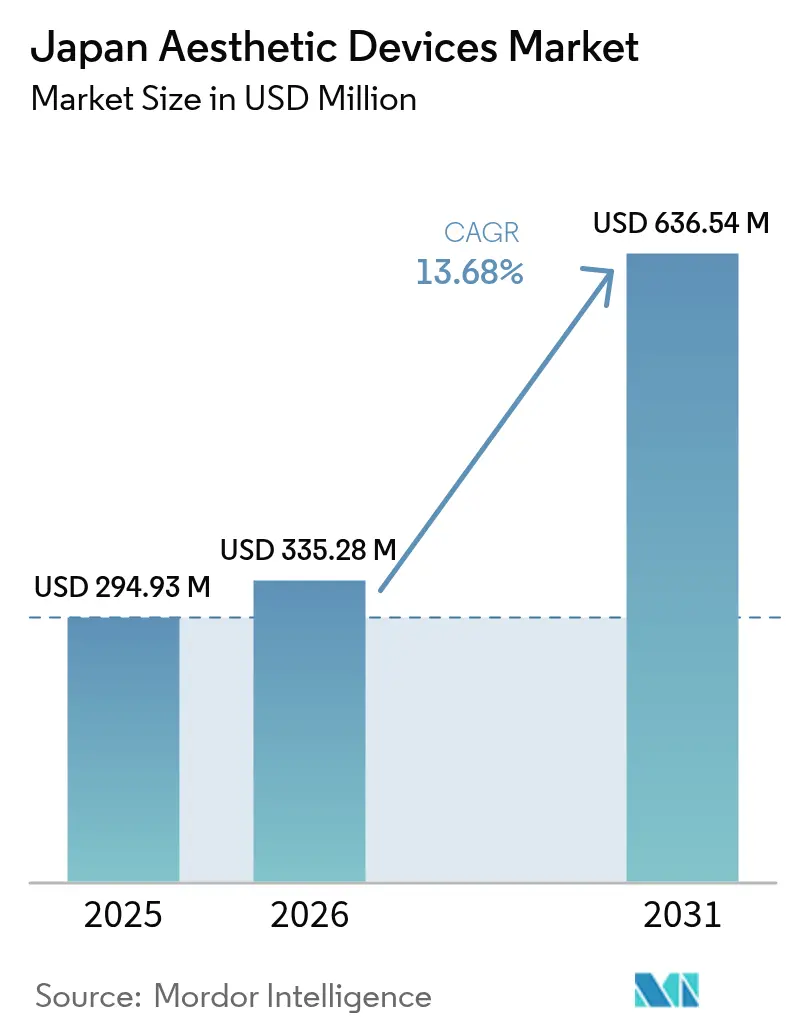

| Marktgröße im Basisjahr (2025) | 294.93 Millionen US-Dollar |

| Marktgröße (2026) | 335.28 Millionen US-Dollar |

| Marktgröße (2031) | 636.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Ästhetische Geräte von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Ästhetische Geräte wird voraussichtlich von 294,93 Millionen USD im Jahr 2025 auf 335,28 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 13,68 % über den Zeitraum 2026–2031 einen Wert von 636,54 Millionen USD erreichen.

Steigende diskretionäre Ausgaben älterer Verbraucher, schnellere behördliche Zulassungen für KI-gestützte Hardware und eine deutliche Verlagerung hin zu minimal-invasiven energiebasierten Plattformen bilden die Grundlage dieser Entwicklung. Der japanische Markt für Ästhetische Geräte profitiert zudem von inländischer Loyalität: 65 % der Verbraucher, die früher ins Ausland gereist sind, wählen nun aus Sicherheits- und Bequemlichkeitsgründen lokale Anbieter. Strenge PFAS-Vorschriften, die 2025 in Kraft treten, erhöhen die Materialkonformitätskosten, doch Unternehmen, die sich frühzeitig anpassen, verschaffen sich einen Wettbewerbsvorteil. Die kontinuierliche technologische Konvergenz – insbesondere Hochfrequenz (HF)-Systeme, die mit LED- und Elektrischer-Muskelstimulations (EMS)-Modulen kombiniert werden – erweitert die Behandlungsvielfalt und den Klinikumsatz pro Gerät.

Wichtigste Erkenntnisse des Berichts

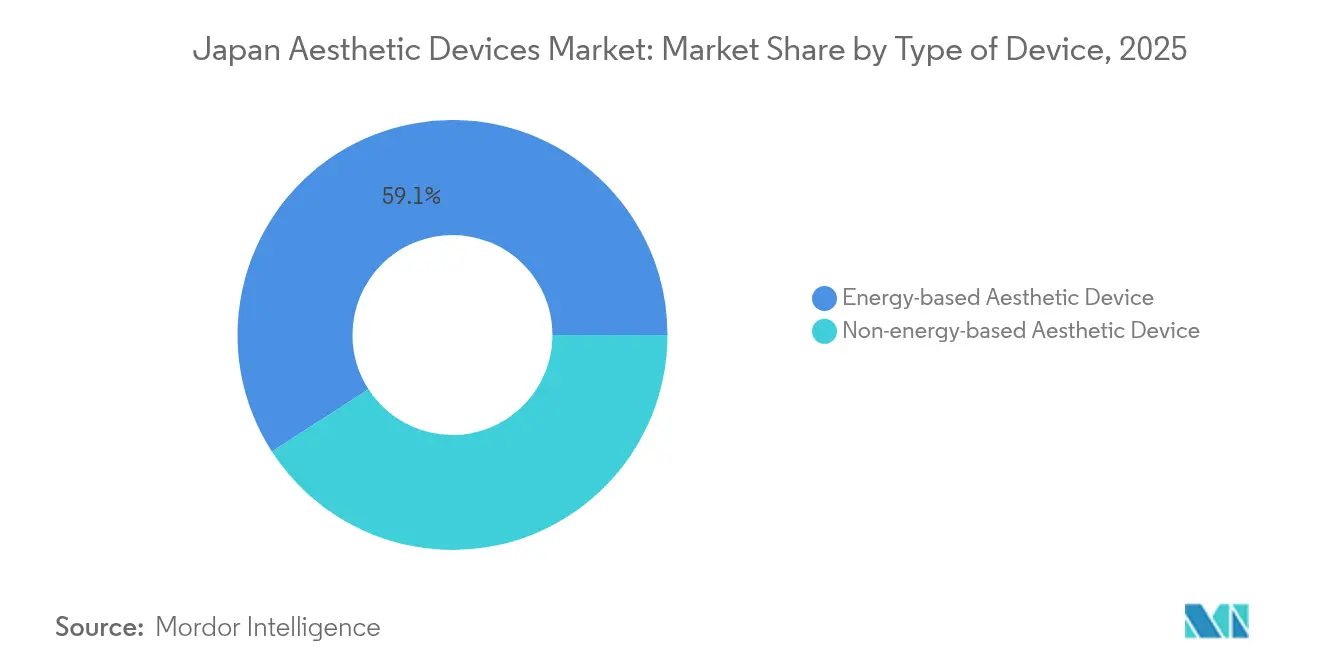

- Nach Gerätetyp führten energiebasierte Plattformen mit einem Marktanteil von 59,12 % im japanischen Markt für Ästhetische Geräte im Jahr 2025, während HF-basierte Systeme bis 2031 den schnellsten CAGR von 17,85 % verzeichneten.

- Nach Anwendung entfielen 31,74 % der Marktgröße des japanischen Marktes für Ästhetische Geräte im Jahr 2025 auf Hautresurfacing und -straffung; Körperformungsverfahren werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 16,27 % zulegen.

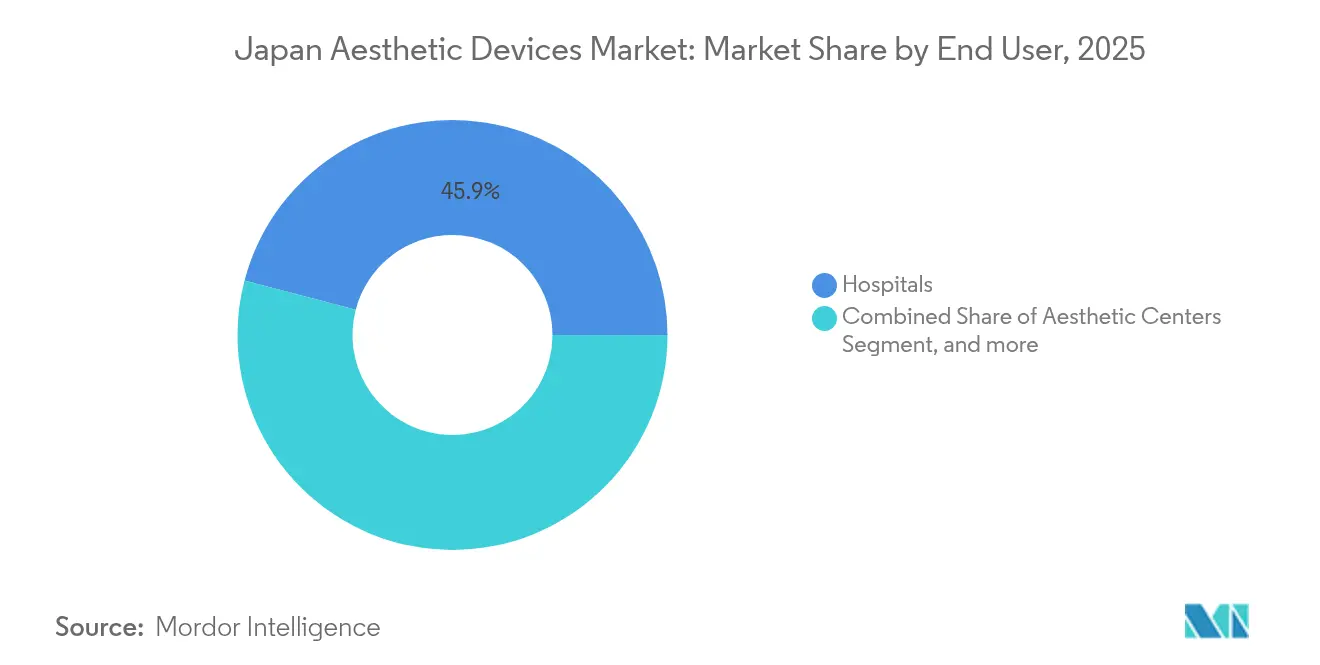

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 45,92 %, während Ästhetikzentren bis 2031 mit einem CAGR von 18,92 % expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Markt für Ästhetische Geräte

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung treibt die Nachfrage nach Anti-Aging-Produkten an | +3.2% | National, mit Konzentration in den Ballungsräumen Tokio, Osaka und Nagoya | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung minimal- und nicht-invasiver Geräte | +2.8% | National, mit höherer Durchdringung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Technologische Durchbrüche bei energiebasierten Plattformen | +2.1% | Globaler Einfluss mit Japan-spezifischen Anpassungen | Mittelfristig (2–4 Jahre) |

| Tele-Ästhetik-Plattformen und Ökosystem für Heimanwendungsgeräte | +1.9% | National, mit Schwerpunkt auf ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| PMDA-Schnellverfahren für KI-gestützte Ästhetische Geräte | +1.4% | Nationaler Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Medizinisches Aufenthaltsvisum fördert eingehenden Ästhetik-Tourismus | +1.1% | Großstädte mit internationalen Flughäfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung treibt die Nachfrage nach Anti-Aging-Produkten an

Japans überaltertes demografisches Gefüge intensiviert die Nachfrage nach Verjüngungsbehandlungen, und die Anti-Aging-Ausgaben werden bis 2028 voraussichtlich jährlich 3 Milliarden USD übersteigen.[1]„Japan wird zur superalternden Gesellschaft,” Nature, nature.com Das Verhältnis von Erwerbstätigen zu Senioren sinkt bis 2025 auf 2,4:1, was die Kaufkraft bei älteren Erwachsenen konzentriert, die bereitwillig für Premium-Verfahren zahlen. Unternehmen lenken F&E-Budgets in senolytikbasierte Geräte, die auf zelluläre Seneszenz abzielen, und positionieren den japanischen Markt für Ästhetische Geräte als Testfeld für auf Langlebigkeit ausgerichtete Geräte. Die männliche Beteiligung steigt: Männer in ihren 40ern machen 31 % der ästhetischen Patienten aus, die Laser-Haarentfernung und Hautpflege suchen. Da sich die Forschung von der äußerlichen Erscheinung auf die Verlängerung der Gesundheitsspanne verlagert, gehen Gerätehersteller Partnerschaften mit Pharmaunternehmen ein, um Plattformen zu entwickeln, die kosmetische und präventive Vorteile vereinen.

Zunehmende Verbreitung minimal- und nicht-invasiver Geräte

Mehr als 80 % der potenziellen Patienten priorisieren bei der Wahl von Verfahren nun Sicherheit und Ausfallzeiten gegenüber den Kosten, und Heimanwendungsgeräte sind bereits in 16 % der Haushalte vorhanden. Die meistverkauften inländischen Marken kombinieren HF, EMS und LED in handflächengroßen Geräten, die klinische Wirksamkeit widerspiegeln. Klinische Belege unterstützen den Wandel: Monopolares HF steigert die dermale Elastizität ohne unerwünschte Ereignisse in kontrollierten Studien.[2]S. Lee et al., „Monopolares HF verbessert die Hautelastizität,” MDPI, mdpi.com Aktualisierte PMDA-Leitlinien für Qualitätsmanagementsysteme, die mit ISO 13485:2016 harmonisiert sind, reduzieren bürokratische Hürden für schrittweise Geräteaktualisierungen und ermöglichen es Herstellern, beliebte Modelle jährlich zu aktualisieren, ohne das Zulassungsverfahren neu erfinden zu müssen.

Technologische Durchbrüche bei energiebasierten Plattformen

HF-Applikatoren der nächsten Generation setzen KI-Algorithmen ein, um die thermische Leistung in Millisekunden zu modulieren und die Vorhersagbarkeit bei verschiedenen Hautfototypen zu verbessern. Lumenis' OptiLIFT-Plattform erzielte in von Fachleuten begutachteten Studien eine 75-prozentige Reduktion der Lidbeschaffenheit. Akademische Ingenieure entwickeln nun Prototypen von Metamaterial-Wellenleiterantennen, die das Gewebe bei 80 W auf 35,4 °C erhitzen und nicht-invasive Körperformungsoptionen erweitern.[3]L. Wang et al., „Metamaterial-HF-Antenne zur Hautstraffung,” Frontiers in Bioengineering and Biotechnology, frontiersin.org InMode Japan erhielt die Klasse-II-Zertifizierung für sein Optimus Lumecca Xenonlichtsystem, was das Vertrauen der Regulierungsbehörden in multimodale Plattformen signalisiert. Solche Fortschritte erhalten die Prämie aufrecht, die energiebasierte Hardware im japanischen Markt für Ästhetische Geräte erzielt.

Tele-Ästhetik-Plattformen und Ökosystem für Heimanwendungsgeräte

Ärztemangel außerhalb der großen Ballungsräume veranlasst Anbieter, Videokonsultationsmodule und Software zur Fernparameterverriegelung direkt in die Gerätefirmware zu integrieren. V-Cube plant bis 2026 bundesweit 500 Telekonsultationskabinen, die in Einkaufszentren und Bahnhöfen als physische Anlaufstellen für Folgebesuche dienen. Abonnementbasierte E-Commerce-Portale liefern behandlungsspezifische Verbrauchsmaterialien im automatischen Nachfüllzyklus, was die Compliance und die Ergebnisse nach dem Eingriff verbessert. Prominente Empfehlungen treiben LED-Masken zum Preis von 55.000 JPY (371 USD) in den Mainstream-Einzelhandel. Diese digitalen Brücken erweitern den Tamagotchi-ähnlichen „Pflegezyklus”, der Nutzer, Kliniker und Gerät verbindet, und helfen dem japanischen Markt für Ästhetische Geräte, ländliche und zeitarme Bevölkerungsgruppen zu erreichen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Sicherheitsvorschriften und begrenzte Erstattung | -2.1% | Nationaler Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Hohe Investitions- und Betriebskosten für kleinere Kliniken | -1.8% | Regional, mit Auswirkungen auf ländliche und vorstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Dermatologen-Mangel außerhalb der Ballungsräume | -1.4% | Ländliche und vorstädtische Regionen, ausgenommen der Korridor Tokio–Osaka | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsprüfung bei Einweg-Verbrauchsmaterialien | -1.1% | National, mit strengerer Durchsetzung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Sicherheitsvorschriften und begrenzte Erstattung

Die ab Januar 2025 verpflichtende PFAS-Rückverfolgung zwingt Hersteller zur Prüfung von Lieferketten und zur Neuentwicklung von Beschichtungen, was die Materialkosten erhöht. Erstattungspläne schließen elektive Ästhetik aus, sodass Patienten selbst zahlen müssen, was die Nachfrage bei preissensiblen Gruppen dämpft. PMDA-Prüfungen sind zwar schneller als vor einem Jahrzehnt, hinken aber noch immer hinter den Vereinigten Staaten hinterher, was die Vorlaufzeiten für globale Markteinführungen verlängert. Alle fünf Jahre müssen Unternehmen die Genehmigung ihres Qualitätssystems erneuern, was den bürokratischen Aufwand erhöht.

Hohe Investitions- und Betriebskosten für kleinere Kliniken

Erstklassige Laser werden zwischen 10 und 50 Millionen JPY (67.000–333.000 USD) gelistet, ohne Verbrauchsmaterialien oder jährliche Serviceverträge. Die Personalkosten steigen, da Ästhetikpflegekräfte zu städtischen Ketten mit besserer Bezahlung wechseln, was ländliche Einrichtungen unterbesetzt und unrentabel zurücklässt. Im Jahr 2024 meldeten rekordverdächtige 126 Zahnarztpraxen Insolvenz an, was die strukturelle Fragilität kleiner, verfahrensbasierter Praxen verdeutlicht. Ohne Finanzierungsunterstützung verschieben unabhängige Betreiber Upgrades, was die Technologielücke vergrößert, die letztlich die geografische Durchdringung des japanischen Marktes für Ästhetische Geräte begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz energiebasierter Geräte treibt Innovation voran

Energiebasierte Geräte halten im Jahr 2025 einen Marktanteil von 59,12 % im japanischen Markt für Ästhetische Geräte, und HF-zentrierte Einheiten liefern bis 2031 einen CAGR von 17,85 %. Shiseidos Quick Facial Trainer ist ein Beispiel für die nächste Integrationsstufe: Er kombiniert EMS mit Interferenzwellenformen, um die tiefe Muskulatur zu stimulieren und gleichzeitig epidermale Reizungen zu minimieren. Laserarrays erzielen nach wie vor Premiumpreise; die Shirono-Klinik installierte die Stella-M22-Plattform mit sechs austauschbaren Filtern für dermatologenspezifische Pigmentierungssitzungen. Ultraschall-HF-Hybride reduzierten den durchschnittlichen Taillenumfang in randomisierten Studien um 3,83 cm.

Nicht-energiebasierte Geräte, spritzenbasierte Füllstoffe und Neurotoxine behalten die Loyalität der Ärzte bei der Faltenentspannung, verfügen jedoch nicht über das Cross-Selling-Potenzial intelligenter Konsolensysteme. Die flexiblen Qualitätsmanagement-Updates der PMDA beschleunigen die Einführung firmwaregesteuerter Funktionssätze und geben Herstellern energiebasierter Geräte ein Innovationsschwungrad. Da KI-Analysen an Bedeutung gewinnen, werden Konsolendashboards Ergebnisdaten an Cloud-Portale übertragen, sodass Anbieter Algorithmus-Abonnements als Upselling anbieten können, was die langfristige Umsatzerfassung im japanischen Markt für Ästhetische Geräte stärkt.

Nach Anwendung: Körperformung entwickelt sich zum Wachstumsführer

Hautresurfacing und -straffung trugen im Jahr 2025 31,74 % zur Marktgröße des japanischen Marktes für Ästhetische Geräte bei, aber Körperformungsverfahren, die nicht-invasive HF- und Ultraschalltechnologie nutzen, steigen bis 2031 mit einem CAGR von 16,27 %. Kontrollierte Studien bestätigen, dass kombinierte Energiebehandlungen Fettschichten schmelzen, während sie dermale Strukturen schonen, und damit die Patientennachfrage nach subtiler Silhouettenverfeinerung ohne Ausfallzeiten erfüllen. Die Gesichtsverjüngung bleibt stabil; Kliniken werben nun für schmerzlose, nadelfreie Plasmaabgabe, die 6,5 mm eindringt und die Kollagenumstrukturierung vertieft.

Das Verbraucherinteresse weitet sich auf die intime Wellness aus, wo vaginale Laserplattformen wie Timewalker II Intima funktionelle und ästhetische Ergebnisse ansprechen. Haarentfernungsgeräte wandern von der Klinik ins Wohnzimmer, getragen von der 16-prozentigen Haushaltsdurchdringung von Heim-IPL-Geräten, und speisen einen „Vor-der-Klinik-ausprobieren”-Trichter, der letztlich professionelle Buchungen steigert. Insgesamt dominieren Mehrfachanwendungs-Workstations, die zwischen Gesichts-, Körper- und Spezialsonden umschalten, die Kaufentscheidungen im japanischen Markt für Ästhetische Geräte.

Nach Endnutzer: Ästhetikzentren beschleunigen die Markttransformation

Krankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 45,92 % und nutzten ihre Glaubwürdigkeit als chirurgische Backup-Einrichtungen. Dennoch übertreffen spezialisierte Ästhetikzentren, die mit einem CAGR von 18,92 % wachsen, breitere medizinische Einrichtungen, indem sie ein Concierge-ähnliches Erlebnis und einen schnellen Gerätewechsel bieten. Ketten wie die SBC Medical Group erweiterten ihre Präsenz auf Hiratsuka und Kobe und passten koreanische Hybridprotokolle an japanische Hautphänotypen an.

Heimanwendungen verzeichnen dank LED-Masken und Mikrostromrollen, die klinische Ergebnisse nachahmen, einen überproportionalen Hype. Abonnementmodelle für Verbrauchsmaterialien sichern wiederkehrende Einnahmen und ermöglichen es Herstellern, Daten zu Nutzungsmustern zu erheben, die das Design der nächsten Generation informieren. Berufsausbildungsallianzen, wie die Sommerschule der Japanischen Gesellschaft für Ästhetische Medizin, leiten neue Absolventen in Boutique-Zentren, was ein Personalökosystem stärkt, das den japanischen Markt für Ästhetische Geräte in dezentralisierte Versorgungsmodelle treibt.

Geografische Analyse

Tokio, Osaka und Nagoya sind die Ausgabenzentren, angetrieben von dichten Kliniknetzwerken und wohlhabenden, schönheitsbewussten Kunden. Allein in Ginza befinden sich Dutzende von Flaggschiff-Lasersuiten, die chinesische Besucher ansprechen, die Stammzell-Facelifts suchen. Sekundärstädte gewinnen durch Kettenexpansion an Bedeutung; SBCs Filiale in Hiratsuka, die erste in Kanagawa, spricht Pendler aus den Vororten an, die früher nach Shonan oder Yokohama gereist sind. Telekonsultationskabinen werden in Bahnhöfen eingeführt, sodass Landbewohner Vorscreenings erhalten und dann für eintägige Behandlungen reisen können, was die regionalen Nachfragekurven glättet.

Die demografische Realität – ältere Bevölkerungen in ländlichen Präfekturen – steigert den Nutzen von Heimlösungen, wo Kliniken aufgrund von Arztrentenaustritten schließen. V-Cubes Teleklinik-Pods überbrücken Lücken, indem sie virtuelle Nachsorge ermöglichen, die mit Versandverbrauchsmaterialien verknüpft ist. Lokale Regierungen werben mit Steueranreizen für Klinikneugründungen um Wachstum; Osaka nutzt die Expo 2025 als Schaufenster für KI-Hautpflegekioske, die von Momotani Juntenkan und Universitätsforschern entwickelt wurden.

Die einheitliche PMDA-Aufsicht bedeutet, dass Produktkennzeichnung und Meldung unerwünschter Ereignisse landesweit konsistent bleiben, obwohl präfekturale Erstattungspilotprogramme für postoperative Schmerzlinderungsgeräte zu einem uneinheitlichen Adoptionsgefälle führen. Letztendlich stellen Hub-and-Spoke-Anbietermodelle sowie ein robustes E-Commerce-Fulfillment sicher, dass der japanische Markt für Ästhetische Geräte sowohl kosmopolitische als auch abgelegene Bevölkerungsgruppen in seinem Archipel erreicht.

Regulatorisches Umfeld

Japan reguliert ästhetische Geräte im Rahmen des Gesetzes zur Sicherung der Qualität, Wirksamkeit und Sicherheit von Produkten einschließlich Arzneimitteln und Medizinprodukten (PMD Act). Das Ministerium für Gesundheit, Arbeit und Soziales (MHLW) fungiert als Verwaltungsbehörde, während die Pharmaceuticals and Medical Devices Agency (PMDA) die wissenschaftliche Prüfung und die Überwachung der Sicherheit nach der Markteinführung durchführt. Geräte werden in vier Risikoklassen (Klasse I bis IV) eingeteilt; viele energiebasierte ästhetische Plattformen fallen in die Wege der Klasse II, bei denen eine Konformitätsbewertung durch Registrierte Zertifizierungsstellen üblich ist, während risikoreichere Konfigurationen eine MHLW-Genehmigung erfordern. Ein in Japan ansässiger Inhaber der Vermarktungsgenehmigung (MAH) ist für Einreichungen und die Überwachung verantwortlich.

Jüngste politische Maßnahmen bringen neue Compliance-Arbeitsabläufe neben den Genehmigungen mit sich. Im April 2025 erließ das MHLW eine Bekanntmachung, wonach MAHs Cybersicherheits-Risikobewertungen für Altgeräte durchführen müssen, die vor dem 31. März 2024 vermarktet wurden, einschließlich Software Bill of Materials (SBOM) und Offenlegungen zum Lebensende, was sich auf vernetzte Konsolen und softwaregestützte Upgrades in ästhetischen Systemen auswirken kann. Im Mai 2025 wurden Änderungen des PMD Act erlassen, um die Verantwortlichkeit für die Produktsicherheit zu stärken, mit einer stufenweisen Umsetzung bis Mai 2027. Im März 2026 legte die MHLW-Bekanntmachung Nr. 0331-20 Verfahren für vorrangige Überprüfungen während Versorgungsengpässen fest, einschließlich einer regulatorischen Anlehnung an Zulassungen der US-FDA für Geräte mit japanischen Vorgängerprodukten, was die Zeitpläne für ausländische Hersteller und japanische Vertriebspartner in Zeiten eingeschränkter Versorgung verändern kann.

Wettbewerbslandschaft

Die Konsolidierung beschleunigt sich: Hahn & Company fusionierte Cynosure und Lutronic im April 2024 zu Cynosure Lutronic Inc. und verfügt damit sofort über ein breites Laserportfolio. Etablierte Unternehmen reagieren, indem sie Hardwareverkäufe mit Cloud-Analysen bündeln, die Pulsbreitenvoreinstellungen pro Klinik optimieren. InMode, ausgestattet mit der Zertifizierung für Wärmetherapie von Optimus Lumecca, nutzt Cross-Selling in Praxen für Gefäßläsionen. Inländische Konzerne wie Shiseido inkubieren Gerätelinien, die topische Hautpflege ergänzen, und fördern geschlossene Ökosysteme, die den Customer Lifetime Value vervielfachen.

Start-ups konkurrieren über direkt an Verbraucher gerichtete LED- und Mikrostromhardware, wobei einige in weniger als zwei Jahren über 350.000 Einheiten verkauft haben. Diese Neueinsteiger arbeiten oft mit Popkultur-Ikonen zusammen und umgehen klinische Kanäle, um Markenwert aufzubauen. PMDA-Klasse-II-Verfahren schreiben jedoch Fertigungsstandortprüfungen vor, was unterkapitalisierte Neueinsteiger herausfiltert. Strategische F&E-Allianzen nehmen zu: Hersteller optischer Komponenten arbeiten mit KI-Softwareunternehmen zusammen, um Dashboards für vorausschauende Wartung zu entwickeln, die Geräteausfallzeiten für Hochvolumenzentren drastisch reduzieren.

Marktführer der Branche für Ästhetische Geräte in Japan

Bausch Health Companies Inc. (Solta Medical, Inc.)

Cutera Inc.

Venus Concept

Lumenis Ltd.

AbbVie (Allergan)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen im japanischen Markt für ästhetische Geräte sind an schnellere Iterationszyklen bei softwaregestützten Systemen und die wachsende Mischung aus Klinik- und Heimanwendungspfaden gebunden. PMDA-Zulassungswege für Software as a Medical Device (SaMD) sowie der Berichtskontext zum PMDA-Schnellverfahren für KI-gestützte ästhetische Geräte schaffen Freiräume für Anbieter, die energiebasierte Konsolen mit Algorithmus-Updates, Fernsteuerung von Parametern und Transparenzartefakten nach der Markteinführung wie SBOM und Offenlegungen zum Lebensende bündeln, gestützt durch die im April 2025 herausgegebene MHLW-Cybersicherheitsleitlinie für Altgeräte. Dies begünstigt Anbieter, die jährliche Auffrischungen von RF-, LED- und EMS-Kombinationen aufrechterhalten können, ohne vollständige Hardwareprogramme neu zu starten, und unterstützt Abonnementmodelle für Cloud-Analysen und Verbrauchsmaterialien, die mit der Marktverschiebung hin zu minimal- und nichtinvasiven Verfahren übereinstimmen.

Eine zweite Chance liegt in der Lokalisierung der heimischen Lieferkette und der Modernisierung von Kapazitäten, die auf die in Metropolregionen konzentrierte Nachfrage abzielt und zugleich die Reichweite in Sekundärstädte verbessert. Im August 2024 schloss Kaneka den Bau seines Tomatoh-Fertigungsstandorts in Hokkaido ab, einer Smart Factory, die Robotik und automatisierte Produktion für Medizinprodukte nutzt, was ein Investitionsmoment signalisiert, das die Beschaffung, Qualitätskontrolle und Vorlaufzeitleistung für Gerätehersteller und Vertragsfertiger in Japan unterstützt. In Verbindung mit dem Berichtskontext zu Tele-Aesthetic-Plattformen und physischen Tele-Konsultationskabinen, die den Zugang außerhalb der großen Metropolen erweitern, haben Anbieter, die skalierbare Schulungen, Servicedeckung und konforme Lebenszyklusunterstützung für vernetzte Geräte anbieten, einen klareren Weg, um die installierte Basis über die führenden städtischen Kliniken hinaus zu erweitern.

Aktuelle Branchenentwicklungen

- März 2026: Das MHLW erließ die Bekanntmachung Nr. 0331-20, die Verfahren für vorrangige Überprüfungen bestimmter Medizinprodukte während Versorgungsengpässen festlegt und eine Anlehnung an Zulassungen der US-FDA erlaubt, wenn japanische Vorgängerprodukte existieren. Dies kann die Markteinführungszeit für importierte Systeme und Komponenten verkürzen, wenn Versorgungsengpässe auftreten, was für global bezogene energiebasierte ästhetische Plattformen relevant ist, die auf rechtzeitige Ersatzteile und Upgrades angewiesen sind.

- Juli 2025: InMode Japan erhielt die Klasse-II-Zertifizierung für das Xenon-Lichttherapiesystem Optimus Lumecca. Die Zulassung unterstützt die breitere Kommerzialisierung multimodaler lichtbasierter Plattformen und stärkt die Positionierung des Anbieters bei Kliniken, die zertifizierte Aussagen zu Durchblutungs- und Schmerzlinderungsfunktionen priorisieren.

- Juli 2024: Cutera und seine japanische Tochtergesellschaft Cutera KK gingen eine exklusive Partnerschaft mit L'Oreal Japan ein, um ausgewählte SkinCeuticals-Produkte an medizinische und arztgeführte Kliniken in Japan zu bewerben, zu vermarkten, zu verkaufen und zu vertreiben. Die Vereinbarung, die mit einer anfänglichen Laufzeit von drei Jahren und Verlängerungsoptionen angekündigt wurde, vertieft die Abdeckung des Klinikkanals, indem sie den Vertrieb von Premium-Hautpflegeprodukten mit einem etablierten Netzwerk für ästhetische Medizin verbindet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der japanische Markt für ästhetische Geräte die Umsätze, die mit Geräten für kosmetische und medizinisch-ästhetische Verfahren in Japan erzielt werden, sowohl im klinischen als auch im Heimanwendungsbereich, erfasst zum Zeitpunkt des Gerätekaufs.

Ausgeschlossen sind: Wir schließen topische Produkte, Hautpflegeverbrauchsmaterialien und von Kliniken abgerechnete Verfahrensumsätze aus.

Übersicht der Segmentierung

- Nach Gerätetyp

- Energiebasiertes Ästhetisches Gerät

- Laserbasiertes Ästhetisches Gerät

- Hochfrequenzbasiertes Ästhetisches Gerät

- Lichtbasiertes Ästhetisches Gerät

- Ultraschall-Ästhetisches Gerät

- Sonstige energiebasierte Ästhetische Geräte

- Nicht-energiebasiertes Ästhetisches Gerät

- Botulinumtoxin

- Dermale Füllstoffe und Fäden

- Mikrodermabrasion

- Implantate

- Sonstige nicht-energiebasierte Ästhetische Geräte

- Energiebasiertes Ästhetisches Gerät

- Nach Anwendung

- Hautresurfacing und -straffung

- Körperformung und Cellulite-Reduktion

- Ästhetische Gesichtsbehandlungen

- Haarentfernung

- Brustvergrößerung

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ästhetikzentren

- Heimanwendung

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Nachfragekontexts für ästhetische Verfahren in Japan und der anschließenden Kartierung, wie Geräte typischerweise in den Markt eingeführt und genutzt werden. Wir stützten uns auf öffentliche, frei zugängliche Quellen wie japanische Gesundheitsstatistiken der Regierung, Zolltabellen, regulatorische und sicherheitsbezogene Mitteilungen zu Medizinprodukten, peer-reviewte Fachzeitschriften für Dermatologie und plastische Chirurgie sowie Veröffentlichungen von Verbänden zu ästhetischen Verfahren.

Danach nutzten wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Pressemitteilungen und seriöse Nachrichtenberichte, um Produkteinführungen, Preisentwicklungen und Kanalveränderungen zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzen und Nachrichtenanalysen half uns, gemeldete Umsätze zu standardisieren und Eigentumsänderungen zu erkennen, während eine Patentdatenbank zur Plausibilitätsprüfung der technologischen Richtung bei energiebasierten Systemen verwendet wurde. Dies sind veranschaulichende Quellen, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um zu bestätigen, welche Gerätekategorien in Japan aktiv gekauft werden, wie sich die Preisgestaltung ändert und wie sich die Nutzung zwischen Krankenhäusern, ästhetischen Zentren und dem Heimbereich unterscheidet. Wir sprachen mit einer Mischung aus Vertriebshändlern, Klinikbetreibern, Einkaufspersonal und technischen Spezialisten, damit Annahmen aus der Sekundärforschung korrigiert und anschließend in wichtigen Teilen des Landes erneut überprüft werden konnten.

Das Feedback aus den Interviews half auch dabei, die Ersatznachfrage von Neuinstallationen zu unterscheiden, und wurde genutzt, um den Zeitpunkt regulatorischer oder erstattungsbezogener Veränderungen, die die jährliche Nachfrage beeinflussen können, gegenseitig zu überprüfen.

Verteilung der Befragten der Primärforschungsarbeit im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 19 % | |

| Mid-Tier: 55 % | Funktions-/Abteilungsleiter: 31 % | |

| Kleinere Akteure: 20 % | Manager: 50 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-Down-Ansatz erstellt, bei dem Verfahrensvolumina, die Geräte-Penetration nach Verfahren und Ersatzzyklen verwendet werden, um die jährliche Gerätenachfrage in Japan zu rekonstruieren, die dann anhand von durchschnittlichen Verkaufspreisspannen in Werte umgerechnet wird. Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse mit ausgewählten Bottom-up-Näherungen abgeglichen, wie z. B. Zusammenfassungen von Beispiel-Lieferantenumsätzen, Prüfungen der Vertriebskanäle und ASP-mal-geschätzten Stückzahlen für einige besonders sichtbare Gerätegruppen.

Wichtige Eingaben, die das Modell beeinflusst haben (veranschaulichend), umfassten den Mix aus energiebasierten gegenüber nicht-energiebasierten Geräten, die klinische Akzeptanz minimalinvasiver Verfahren, den Zeitpunkt des Geräteersatzes, den Anteil von Heimanwendungsgeräten an den Ausgaben für Körperpflege sowie Signale zum Fluss importierter Geräte aus Handelsstatistiken. Wo die Bottom-up-Sichtbarkeit schwach war, wurden Lücken durch die Anwendung konservativer Adoptionsbandbreiten behandelt, die mit Interviewpartnern überprüft und gegen das Verfahrenswachstum stressgetestet wurden.

Für die Prognose stützten wir uns auf Szenarioanalysen, da die Nachfrage empfindlich auf die Stimmung bei Verfahren, den Preisdruck und Technologieauffrischungszyklen reagiert. Die Wachstumsannahmen wurden mit Expertenmeinungen dazu angepasst, wie schnell Kliniken ihre Kapazitäten erweitern und wie schnell sich neue Geräteplattformen in der Routinepraxis verbreiten.

Datenvalidierung & Aktualisierungszyklus

Bevor die Zahlen finalisiert werden, werden die Schätzungen aus mehreren Blickwinkeln trianguliert, einschließlich Verfahrenstrends, Handels- und Versandsignalen sowie Finanzoffenlegungen, die auf Preis- oder Mixverschiebungen hinweisen können. Ausreißer werden untersucht, und wenn eine Abweichung nicht durch ein bekanntes Marktgeschehen erklärt werden kann, werden die zugrunde liegenden Annahmen überarbeitet und, falls erforderlich, Nachfassinterviews veranlasst.

Vor der endgültigen Freigabe wird eine mehrstufige interne Überprüfung abgeschlossen, damit die Modellierungsentscheidungen über Jahre und Kategorien hinweg konsistent sind. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie starken Währungsbewegungen, größeren regulatorischen Änderungen oder bemerkenswerten Produktrückrufen. Unmittelbar vor der Lieferung wird ein abschließender Analystendurchgang durchgeführt, damit der Kunde die aktuellste verfügbare Sichtweise erhält.

Marktgröße für ästhetische Geräte in Japan von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für ästhetische Geräte in Japan zu sehen, da jeder Herausgeber die Marktgrenze auf seine eigene Weise zieht und dann unterschiedliche Preis- und Zeitannahmen verwendet. Das als Ausgangspunkt gewählte Jahr sowie die Frage, ob die Schätzung Geräte verfolgt, die an Kliniken verkauft werden, gegenüber einem breiteren Beauty- und Wellness-Universum, verändern ebenfalls die endgültige Zahl.

Durch die Verfolgung der verfahrensgebundenen Gerätenachfrage und die Aktualisierung der Umrechnungsraten und ASP-Bandbreiten mit Überprüfungen aus Mordor Intelligence-Interviews bleibt die Gesamtmarktgröße an den Geräteverkauf in Japan gebunden und nicht an Serviceumsätze oder angrenzende Verbraucherkategorien.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 294,93 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,03 Mrd. USD (2025) | Verwendet häufig einen breiteren Umfang, der Verfahrenskategorien wie Brustvergrößerung und Gesichtsästhetik in einer Gesamtsumme zusammenfassen kann, und kann höhere kombinierte ASPs über energiebasierte und nicht-energiebasierte Geräte anwenden, ohne den reinen japanischen Versandmix zu isolieren. |

| Regionale Beratungsgesellschaft B | 2,40 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und eine szenarioartige Dimensionierung, die eine breitere Abdeckung der Endnutzer und angrenzende Wellness-Nachfrage einschließen kann, was den Gerätepool im Vergleich zu einem an Verfahren und Ersatzzyklen verankerten reinen Gerätemodell aufbläht. |

Die Spannbreite ergibt sich hauptsächlich aus dem Umfang und der Preisbehandlung, nicht aus rechnerischen Unterschieden. Wenn die Gerätegrenze eng gehalten wird und Annahmen wie der Zeitpunkt des Ersatzes und die ASP-Entwicklung gegen tatsächliches Kaufverhalten überprüft werden, ist das Ergebnis leichter zu erklären und Jahr für Jahr zu reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Ästhetische Geräte im Jahr 2026?

Die Marktgröße des japanischen Marktes für Ästhetische Geräte beträgt im Jahr 2026 335,28 Millionen USD und wird voraussichtlich bis 2031 mit einem CAGR von 13,68 % wachsen.

Welche Gerätekategorie hat den größten Marktanteil?

Energiebasierte Plattformen dominieren mit einem Marktanteil von 59,12 % im japanischen Markt für Ästhetische Geräte im Jahr 2025, angeführt von HF-zentrierten Systemen.

Was ist das am schnellsten wachsende Anwendungssegment?

Körperformungsverfahren, angetrieben durch kombinierte Ultraschall-HF-Technologie, wachsen von 2026 bis 2031 mit einem CAGR von 16,27 %.

Wo ist die Nachfrage geografisch am stärksten?

Die Ballungsräume Tokio, Osaka und Nagoya führen bei den Ausgaben, obwohl das Wachstum in Vororten und ländlichen Gebieten über Tele-Ästhetik-Plattformen zunimmt.

Wie wirken sich die neuen PFAS-Vorschriften auf die Hersteller aus?

Ab Januar 2025 müssen Gerätehersteller die PFAS-Nutzung prüfen und einschränken, was die Materialkosten erhöht, aber sicherere Formulierungen fördert.

Welche jüngste Fusion hat die Wettbewerbslandschaft neu gestaltet?

Die Fusion von Cynosure und Lutronic durch Hahn & Company im Jahr 2024 schuf Cynosure Lutronic Inc. und stärkte dessen Laserportfolio.

Seite zuletzt aktualisiert am: