Größe und Marktanteil des italienischen Marktes für Atemwegsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

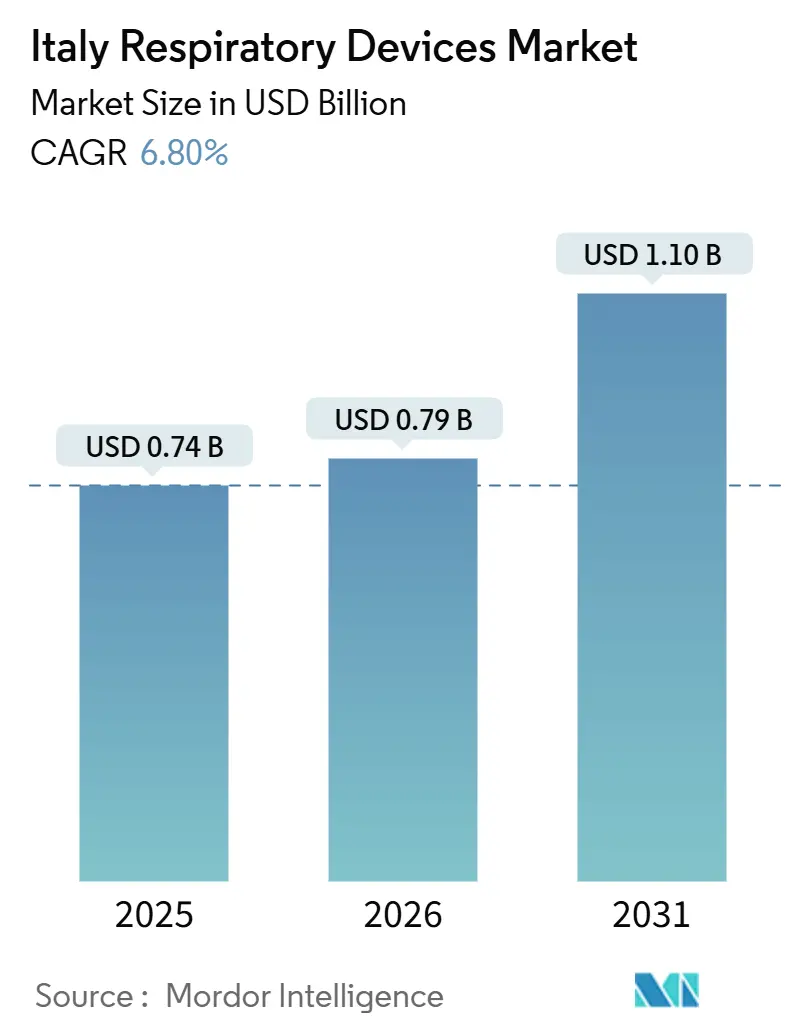

| Marktgröße im Basisjahr (2025) | 0.74 Milliarden US-Dollar |

| Marktgröße (2026) | 0.79 Milliarden US-Dollar |

| Marktgröße (2031) | 1.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.80% CAGR |

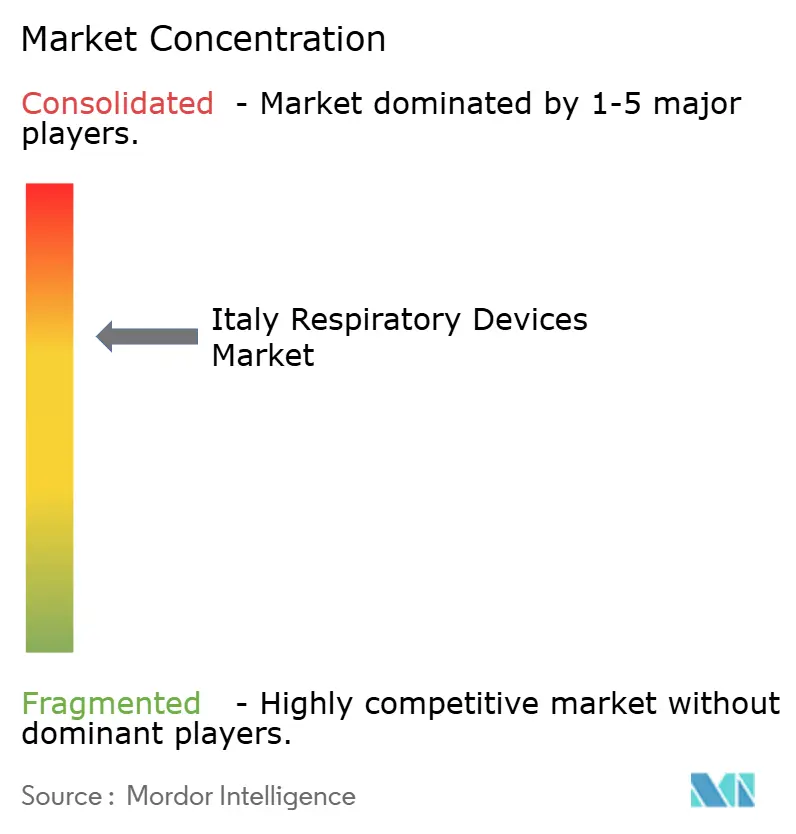

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Marktes für Atemwegsgeräte von Mordor Intelligence

Die Größe des italienischen Marktes für Atemwegsgeräte wird auf USD 0,74 Milliarden im Jahr 2025 und USD 0,79 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 1,10 Milliarden erreichen, mit einer CAGR von 6,80 % von 2026 bis 2031.

Eine rasch alternde Bevölkerung, eine hohe Raucherprävalenz und eine anhaltende Unterdiagnose der obstruktiven Schlafapnoe vergrößern den Kreis der Italiener, die chronische Atemunterstützung benötigen. Krankenhäuser modernisieren weiterhin Intensivpflege-Beatmungsgeräte, während Hausarztpraxen tragbare Spirometer einsetzen, die Daten in regionale Telemedizin-Dashboards einspeisen. Öffentliche Mittel aus dem Nationalen Aufbau- und Resilienzplan beschleunigen die Beschaffungszyklen für Heimbeatmungsgeräte, vernetzte Pulsoximeter und digitale Inhalator-Tracker und verringern regionale Versorgungslücken. Gleichzeitig zwingt die EU-Klimagesetzgebung zu einem Wechsel hin zu Inhalatoren mit niedrigem Treibhauspotenzial, was dem heimischen Marktführer Chiesi Farmaceutici einen Vorteil als Erstbeweger bei der Treibmittelreformulierung verschafft. Multinationale Anbieter wie ResMed, Philips, Fisher & Paykel Healthcare und Medtronic nutzen globale Fertigungskapazitäten, müssen jedoch Serviceverträge lokalisieren, um mit agilen italienischen KMU zu konkurrieren, die Verbrauchsmaterialien an die Spezifikationen von Krankenhausflotten anpassen.

Wichtigste Erkenntnisse des Berichts

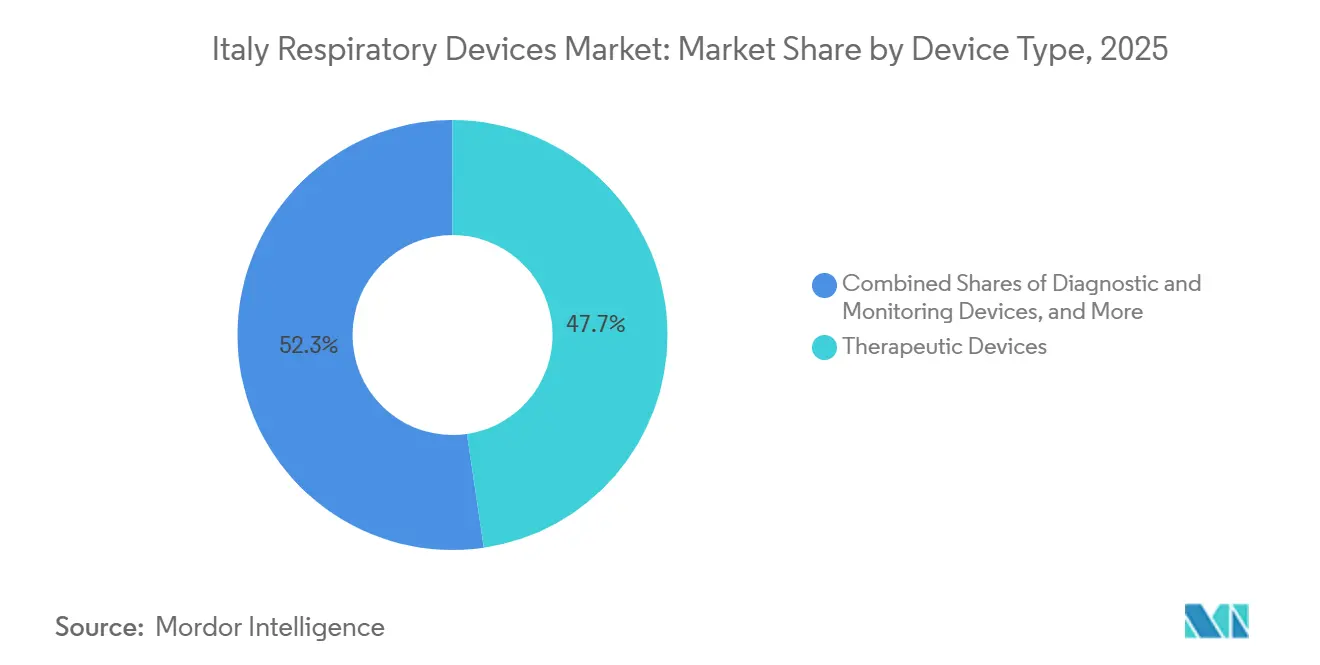

- Nach Gerätetyp führten therapeutische Geräte mit einem Marktanteil von 47,67 % am Markt für Atemwegsgeräte im Jahr 2025.

- Nach Krankheitsindikation entfielen auf COPD 33,34 % des Umsatzes im Jahr 2025, während für Schlafapnoe die höchste Segment-CAGR von 9,58 % bis 2031 prognostiziert wird.

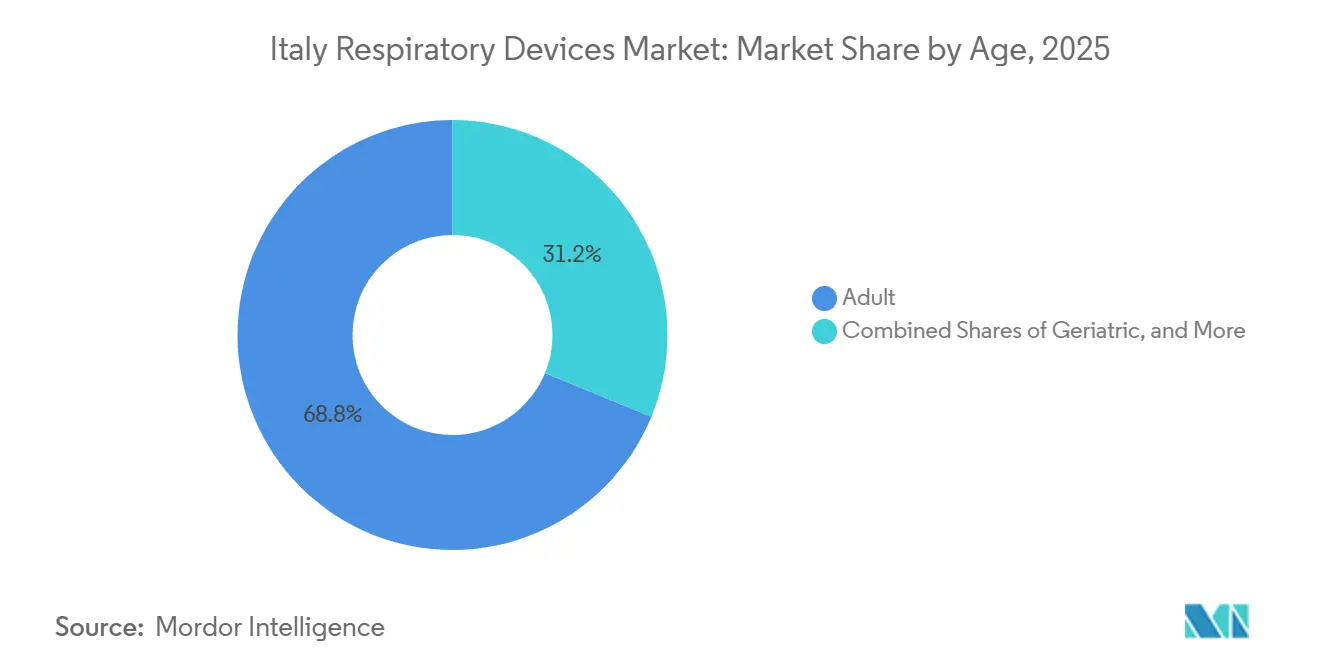

- Nach Alter wird die pädiatrische Kohorte bis 2031 mit einer CAGR von 10,9 % wachsen und damit alle anderen Altersgruppen im Markt für Atemwegsgeräte übertreffen.

- Nach Endnutzer expandieren häusliche Gesundheitsversorgungseinrichtungen mit einer CAGR von 9,4 % bis 2031 am schnellsten unter allen Versorgungseinrichtungen im Markt für Atemwegsgeräte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im italienischen Markt für Atemwegsgeräte

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Atemwegserkrankungen | +2.1% | National, höhere COPD-Belastung in nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung häuslicher Atemunterstützung und Telemonitoring | +1.8% | National, frühe Vorreiterrolle in der Lombardei und Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| EU-Klimapolitik treibt Wechsel zu Inhalatoren mit niedrigem Treibhauspotenzial | +0.9% | EU-weit, Italien als bedeutender Inhalatormarkt | Mittelfristig (2–4 Jahre) |

| Regionale Telemedizin-Pilotprojekte beschleunigen die digitale Nutzung | +1.2% | Schwerpunkt Lombardei, Ausweitung auf Venetien und Piemont | Kurzfristig (≤ 2 Jahre) |

| Technologischer Wandel hin zu nicht-invasiven und tragbaren Geräten | +1.8% | National | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und hohe Raucherquoten | +2.1% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Atemwegserkrankungen (COPD, Asthma, OSA)

Insgesamt 6,5 Millionen Italiener leben mit COPD oder Asthma, und schätzungsweise 80 % der mittelschweren bis schweren Schlafapnoe-Fälle bleiben undiagnostiziert. Im Winter 2023/2024 führten gleichzeitig zirkulierende SARS-CoV-2- und Influenzaviren zu einem Anstieg der Krankenhauseinweisungen aufgrund akuter Exazerbationen bei älteren Erwachsenen. RSV allein verursacht jährlich rund 26.000 Krankenhauseinweisungen und 1.800 Todesfälle bei Bürgern ab 60 Jahren, was den Bedarf an Früherkennungsinstrumenten und Beatmungsunterstützungssystemen unterstreicht.[1]Istituto Superiore di Sanità, "Prävalenz von COPD und Asthma in Italien," iss.it Die Ausweitung von Schlaftest-Untersuchungen zu Hause und eine breitere Erstattung von CPAP-Geräten dürften latente Nachfrage erschließen und die Stücklieferungen von diagnostischen Polysomnographie-Rekordern und automatisch anpassenden Geräten für positiven Atemwegsdruck im Markt für Atemwegsgeräte steigern.

Zunehmende Nutzung häuslicher Atemunterstützung und Telemonitoring

Der Nationale Aufbau- und Resilienzplan stellt EUR 4,75 Milliarden (USD 5,1 Milliarden) für Primärversorgungszentren bereit, die mit digitalen Überwachungsplattformen ausgestattet sind und Echtzeit-Oximetrie-, Spirometrie- und CPAP-Adherenzdaten an Pneumologen übermitteln.[2]Europäische Kommission, "Aufbau- und Resilienzfazilität," ec.europa.eu Das COD19-Projekt der Lombardei zeigte eine 20-prozentige Reduzierung der COPD-Wiedereinweisungen durch den Einsatz vernetzter Pulsoximeter und chatbasierter Pflegetriage. Eine Umfrage aus dem Jahr 2025 unter 150 italienischen Kostenträgern hob Erstattungsunklarheiten und die Einhaltung von Datenschutzvorschriften als wesentliche Hindernisse hervor, was darauf hindeutet, dass nationale Beschaffungsstandards und klare Datenverwaltungsregeln eine schnellere Skalierung ermöglichen werden.

EU-Klimapolitik treibt Wechsel zu Inhalatoren mit niedrigem Treibhauspotenzial

Die Verordnung 2024/573 schreibt eine 98-prozentige Reduzierung der HFA-134a-Quoten bis 2036 vor und zwingt Inhalatorhersteller zur Migration zu Treibmitteln wie HFA-152a, dessen Treibhauspotenzial um 90 % niedriger ist. Chiesi Farmaceutici schloss 2025 Phase-III-Sicherheitsstudien eines HFA-152a-Dosieraerosols ab und plant eine kommerzielle Markteinführung im Jahr 2027, um sich frühe Mengengewinne zu sichern, während Wettbewerber um Reformulierungsgenehmigungen ringen. Während Trockenpulverinhalatoren gänzlich auf Treibmittel verzichten, schränken Koordinations- und Geschicklichkeitsanforderungen die Nutzung bei älteren und pädiatrischen Patienten ein, sodass Dosieraerosol-Formate ihren Marktanteil behalten können, wenn Nachhaltigkeitshürden überwunden werden.

Regionale Telemedizin-Pilotprojekte beschleunigen die Nutzung digitaler Geräte

Die Programme TELEMACO und MIRATO der Lombardei liefern algorithmusgestützte Versorgungspfade, die Bluetooth-Spirometer, intelligente Inhalatoren und KI-gesteuerte Benachrichtigungssysteme integrieren. Frühe Daten zeigen eine 15-Punkte-Verbesserung der Medikamentenadhärenz bei Patienten mit schwerem Asthma. Regionale Behörden in Venetien und Piemont haben sich verpflichtet, das Modell bis 2027 zu replizieren, was eine inkrementelle Nachfrage nach cloudbasierten Diagnosegeräten im Markt für Atemwegsgeräte antreibt. Anbieter, die HL7-FHIR-Interoperabilität und ISO-27001-Zertifizierung sicherstellen, genießen bei diesen Ausschreibungen den Status bevorzugter Bieter.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Geräte und begrenzte Erstattung | -1.3% | National, stärkere Auswirkungen in südlichen Regionen | Mittelfristig (2–4 Jahre) |

| Strenge EU-MDR-Compliance-Fristen | -0.8% | EU-weit, betrifft italienische KMU | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Krankenhausausschreibungen, die die Margen von KMU unter Druck setzt | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzhürden für vernetzte Geräte | -0.8% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Geräte und begrenzte Erstattung

Tragbare Sauerstoffkonzentratoren, adaptive Servo-Beatmungssysteme und vernetzte Vernebler kosten EUR 1.500–8.000, werden jedoch nur für eng definierte Indikationen im Rahmen des Servizio Sanitario Nazionale teilweise erstattet. Patienten mit mittelschwerer Erkrankung finanzieren die Therapie häufig selbst oder verzögern sie, was das Mengenwachstum im Markt für Atemwegsgeräte dämpft. Verwaltungskomplexität, mehrstufige Genehmigungsverfahren, Facharztüberweisungen und jährliche Rezertifizierungen schrecken ältere Nutzer mit eingeschränkter digitaler Kompetenz ab und verfestigen eine zweigeteilte Gerätelandschaft.

Strenge EU-MDR-Compliance-Fristen

Die vollständige Durchsetzung der EU-MDR im Oktober 2024 verpflichtete Hersteller zur Überarbeitung technischer Unterlagen, klinischer Nachweisdossiers und Protokolle zur Marktüberwachung nach dem Inverkehrbringen. Die Rückstände bei benannten Stellen übersteigen nun 18 Monate für Beatmungsgeräte der Klasse IIb und Implantate der Klasse III, was die Markteinführung neuer Produkte durch italienische KMU wie Siare Engineering verzögert. Die Umleitung von Ressourcen von Forschung und Entwicklung hin zu regulatorischen Aufgaben verlangsamt die Innovationsgeschwindigkeit und hemmt vorübergehend den Markt für Atemwegsgeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Verbrauchsmaterialien übertreffen Therapeutika aufgrund von Infektionskontrollvorschriften

Therapeutische Geräte erwirtschafteten 47,67 % des Umsatzes im Jahr 2025, da Krankenhäuser ihre Intensivpflege-Beatmungsgeräteflotten erneuerten und Anbieter häuslicher Pflege CPAP-Mietprogramme ausbauten. Verbrauchsmaterialien werden jedoch voraussichtlich mit einer CAGR von 8,8 % wachsen, dem höchsten Wert unter allen Produktlinien im Markt für Atemwegsgeräte. Einpatienten-Atemkreisläufe, antibakterielle HME-Filter und CPAP-Masken erfordern einen vierteljährlichen Austausch und schaffen eine planbare Verbrauchsmaterialrente. Diagnostische Produkte, tragbare Spirometer, Pulsoximeter und Kapnographen machen den Rest aus, gewinnen jedoch an Bedeutung, da Telemonitoring-Pilotprojekte vom Konzeptnachweis zum erstatteten Versorgungsstandard übergehen.

Das wachsende Bewusstsein für beatmungsassoziierte Pneumonie treibt strengere Krankenhausprotokolle voran, die Einwegkreisläufe bevorzugen, und steigert das Volumen für lokale Hersteller, die Schlauchlängen und Anschlüsse individuell anpassen. Gleichzeitig integrieren vernetzte Verbrauchsmaterialien RFID-Chips, die Wechselintervalle verfolgen und eine vorausschauende Nachbestellung ermöglichen. Multinationale Unternehmen bündeln Verbrauchsmaterialien mit Geräteleasing und binden Kunden für drei bis fünf Jahre an Verträge. Italienische KMU verteidigen ihren Marktanteil durch schnelles Prototyping und Individualisierung und tragen dazu bei, dass der Markt für Atemwegsgeräte ein wettbewerbsfähiges Gleichgewicht zwischen globalen und heimischen Anbietern aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsindikation: Schlafapnoe steigt stark an, da Unterdiagnose abnimmt

COPD machte 2025 noch immer 33,34 % des Umsatzes aus und spiegelt über 3,5 Millionen klinisch diagnostizierte Fälle wider, die Langzeit-Sauerstofftherapie, vernebelte Bronchodilatatoren und Druckunterstützungs-Beatmungsgeräte benötigen. Für Schlafapnoe wird bis 2031 ein jährliches Wachstum von 9,58 % prognostiziert, die schnellste Rate unter allen Indikationen. Die erweiterte Erstattung für häusliche Polysomnographie und automatisch titrierende CPAP-Geräte steigert die Marktgröße in dieser Kategorie. Saisonale Spitzen bei Pneumonie und Virusinfektionen treiben ebenfalls den Kauf von Beatmungsgeräten und Hochfluss-Sauerstoff an – ein episodischer Treiber, der in den Wintermonaten seinen Höhepunkt erreicht, sich aber nach den ICU-Aufrüstungen infolge von COVID-19 stabilisiert hat.

Verbesserte Aufklärungskampagnen durch pneumologische Fachgesellschaften und Allgemeinmediziner führen zu früheren Überweisungen und erhöhen die CPAP-Initiierungsraten innerhalb von sechs Monaten nach der Diagnose. Gleichzeitig erhalten aufkommende Nischenindikationen wie Bronchiektasen und Lungenfibrose durch Compassionate-Use-Programme Aufmerksamkeit, die eine künftige Nachfrage nach tragbaren Sauerstoffkonzentratoren und oszillatorischen PEP-Geräten ankurbeln.

Nach Alter: Pädiatrisches Segment führt das Wachstum durch Innovation und Screening an

Erwachsene machten 2025 68,80 % des Verbrauchs aus, angetrieben durch die Prävalenz von COPD und Schlafapnoe, die zwischen 50 und 70 Jahren ihren Höhepunkt erreicht. Die pädiatrische Nachfrage ist jedoch auf dem Weg zu einer CAGR von 10,9 %, was den leitliniengestützten Einsatz von Spacer-plus-Dosieraerosol-Inhalatoren und ultraleichten Mesh-Verneblern widerspiegelt, die die Dosierungszeit um 50 % verkürzen. Italienische Schulen bevorraten zunehmend Notfall-Salbutamol-Inhalatoren, was die Stückzahlen weiter erhöht.

Geriatrische Nutzer benötigen Geräte, die auf Komorbiditäten, kognitive Einschränkungen und begrenzte manuelle Geschicklichkeit abgestimmt sind. Merkmale wie ein geringer Geräuschpegel unter 26 Dezibel und automatische Befeuchtungsmodi verbessern die Adhärenz. Hybride nicht-invasive Beatmungsmodi zielen auf komplexe schlafbezogene Atemstörungen ab, die bei älteren Patienten mit Herzinsuffizienz häufig sind, aber begrenzte klinische Evidenz bei pädiatrischen Kohorten dämpft die segmentübergreifende Anwendung. Sowohl die ältesten als auch die jüngsten Patienten konvergieren auf einen gemeinsamen Bedarf an vernetzten Geräten, die Pflegepersonen auf Therapieunterbrechungen aufmerksam machen, und erhalten so die Nachfragedynamik im Markt für Atemwegsgeräte aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Gesundheitsversorgung gewinnt durch Finanzierung aus dem Nationalen Aufbauplan

Krankenhäuser und Kliniken behielten 2025 62,05 % des Umsatzes aufgrund großer installierter Basen von Beatmungsgeräten, Anästhesiemaschinen und Lungenfunktionslabors. Häusliche Pflegeeinrichtungen werden jedoch voraussichtlich mit einer CAGR von 9,4 % wachsen, dem schnellsten Wert unter allen Endnutzern, da EUR 4,75 Milliarden aus den Aufbauplan-Zuschüssen digitale Plattformen und pflegegeleitete mobile Teams finanzieren. Vernetzte CPAP-Geräte mit Cloud-Dashboards erfüllen die Erstattungsanforderungen für die Fernüberprüfung der Adhärenz und verlagern die Beschaffung hin zu Abonnementmodellen.

Ambulante Operationszentren, Pflegeheime und Notfalldienste stellen kleinere Anteile dar, benötigen jedoch tragbare Beatmungsgeräte und Absauggeräte, die sich in die Telemetrie von Krankenwagen integrieren lassen. Geräteverleihfirmen erweitern ihre Flotten batteriebetriebener Sauerstoffkonzentratoren, um Medizintourismus und saisonale Migration in südlichen Küstenstädten zu bedienen und die geografische Reichweite des Marktes für Atemwegsgeräte zu erweitern.

Geografische Analyse

Regionale Unterschiede prägen sowohl den Zugang als auch die Beschaffungsgeschwindigkeit im Markt für Atemwegsgeräte. Die Lombardei, Emilia-Romagna und Venetien geben 15 % mehr pro Kopf für das Gesundheitswesen aus als der nationale Durchschnitt, was eine schnelle Einführung vernetzter Beatmungsgeräte und digitaler Inhalatoren ermöglicht. Die Lombardei allein ist für fast 22 % der nationalen COPD-Krankenhauseinweisungen verantwortlich, konnte die Wiedereinweisungsrate jedoch nach der Einführung der TELEMACO-Telemedizin um 12 % senken und damit einen Maßstab für südliche Regionen setzen. Emilia-Romagna bereitet sich darauf vor, 2026 eine EUR 120 Millionen umfassende Rahmenausschreibung für tragbare Sauerstoffkonzentratoren und Spirometer zu veröffentlichen, was einen Beschaffungsschub schafft, der Anbieter mit lokalen Lagerhaltungskapazitäten begünstigt.

Südliche Regionen wie Kalabrien, Kampanien und Sizilien sind mit Haushaltsdefiziten konfrontiert, die Erstattungsentscheidungen um bis zu 12 Monate verzögern und den Zugang zu vernetzten Geräten einschränken. Mittel aus dem Nationalen Aufbau- und Resilienzplan sind für Infrastrukturaufrüstungen und digitale Plattformen vorgesehen, um diese Lücken zu schließen, aber Umsetzungshürden – Beschaffungsexpertise, Lieferantenprüfung und Mitarbeiterschulung – verzögern die Einführung. Hersteller müssen 21 autonome regionale Gesundheitsbehörden navigieren und Wertdossiers an lokale klinische Pfade und Budgetierungszyklen anpassen. Der grenzüberschreitende E-Commerce erschwert die geografische Segmentierung zusätzlich, da italienische Patienten zunehmend CE-gekennzeichnete CPAP-Masken über spanische und deutsche Portale kaufen, was Graumarkt-Preisdruck erzeugt.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für Atemwegsgeräte ist moderat, wobei die fünf größten Anbieter den Großteil des Umsatzes im Jahr 2025 auf sich vereinen. ResMed führt bei CPAP- und Cloud-Software-Ökosystemen mit einem geschätzten Marktanteil von 18 %. Philips folgt und gewinnt nach den Rückrufproblemen im Jahr 2024 durch Sanierungsrabatte wieder an Boden. Fisher & Paykel Healthcare dominiert die Krankenhausbefeuchtung, während Medtronic Turbinenpatente nutzt, um Upgrades bei Beatmungsgeräten für die Intensivpflege zu gewinnen. Der heimische Marktführer Chiesi Farmaceutici differenziert sich durch die Bündelung von Inhalationstherapien mit elektronischen Dosiszählern und Treibmitteln mit niedrigem Treibhauspotenzial und festigt seinen 12-prozentigen Anteil bei Inhalatoren.

Private-Equity-Aktivitäten signalisieren erneutes Konsolidierungspotenzial. Die Übernahme von Medical International Research durch die Quadrivio Group im Jahr 2025 fügte tragbare Spirometrie- und Telemonitoring-IP hinzu und verbesserte die Skaleneffekte bei Verbrauchsmaterialien. Der Kauf von Medisoft RAM Italia durch BTL stärkte das Ingenieurtalent und diversifizierte in diagnostische Laufbänder. KMU reagieren, indem sie sich auf Nischen konzentrieren und anpassbare Verbrauchsmaterialien sowie regionsspezifische Serviceverträge anbieten.

Strategische Partnerschaften beschleunigen die Marktentwicklung. ResMed arbeitet mit Telecom Italia zusammen, um CPAP-Compliance-Daten in nationale digitale Gesundheitsplattformen zu integrieren und damit Erstattungsprüfungen zu beschleunigen. Philips kooperiert mit dem MIRATO-Programm der Lombardei, um Beatmungsentwöhnungsprotokolle mithilfe KI-gesteuerter Analysen zu automatisieren. Solche Allianzen erhöhen die Wechselkosten und schaffen Ökosystem-Bindungseffekte, die Wettbewerbsvorteile im Markt für Atemwegsgeräte stärken.

Marktführer der Atemwegsgerätebranche in Italien

GE Healthcare

Fisher & Paykel Healthcare Ltd

Medtronic PLC

Invacare Corporation

Chiesi Farmaceutici S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: VoiceMed, ein in Rom ansässiges Unternehmen für digitale Gesundheit, schloss seine erste Finanzierungsrunde ab und sammelte EUR 1 Million (ca. USD 1,1 Millionen) ein. Das Unternehmen konzentriert sich auf die Entwicklung sprachbasierter Lösungen für die Fernüberwachung chronischer Atemwegserkrankungen.

- September 2025: Die Chiesi Group gab positive Phase-III-TRECOS-Sicherheitsergebnisse für ihr HFA-152a-Dosieraerosol mit niedrigem Treibhauspotenzial bekannt – ein Meilenstein auf dem Weg zur kommerziellen Markteinführung bis 2027.

- August 2025: BTL erwarb Medisoft RAM Italia von CAIRE, behielt die Fertigung in Padua bei und integrierte Laufband-Diagnostik in sein globales Rehabilitationsportfolio.

Berichtsumfang des italienischen Marktes für Atemwegsgeräte

Gemäß dem Berichtsumfang umfassen Atemwegsgeräte diagnostische Atemwegsgeräte, therapeutische Geräte und Beatmungsgeräte zur Verabreichung langfristiger künstlicher Beatmung. Dazu können auch Beatmungsgeräte gehören, die zur Wiederbelebung eingesetzt werden, indem Sauerstoff in die Lungen einer Person gepresst wird, die eine Asphyxie erlitten hat.

Der italienische Markt für Atemwegsgeräte ist nach Gerätetyp, Krankheitsindikation, Alter und Endnutzer segmentiert. Nach Gerätetyp ist der Markt in Diagnostik- und Überwachungsgeräte, therapeutische Geräte und Verbrauchsmaterialien unterteilt. Bei Diagnostik- und Überwachungsgeräten ist der Markt in Spirometer, Schlaftestgeräte, Spitzenfluss-Messgeräte, Pulsoximeter, Kapnographen und sonstige Diagnostik- und Überwachungsgeräte segmentiert. Bei therapeutischen Geräten ist der Markt in CPAP-Geräte, BiPAP-Geräte, Befeuchter, Vernebler, Sauerstoffkonzentratoren, Beatmungsgeräte, Inhalatoren und sonstige therapeutische Geräte segmentiert. Bei Verbrauchsmaterialien ist der Markt in Masken, Atemkreisläufe und sonstige Verbrauchsmaterialien segmentiert. Nach Krankheitsindikation ist der Markt in COPD, Asthma, Schlafapnoe, Pneumonie und akute Atemwegsinfektionen sowie sonstige segmentiert. Nach Alter ist der Markt in Erwachsene, Geriatrisch und Pädiatrisch segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, häusliche Gesundheitsversorgungseinrichtungen, ambulante Operationszentren und sonstige segmentiert. Der Bericht bietet alle Werte in (USD) für die oben genannten Segmente.

| Diagnostik- und Überwachungsgeräte | Spirometer |

| Schlaftestgeräte | |

| Spitzenfluss-Messgeräte | |

| Pulsoximeter | |

| Kapnographen | |

| Sonstige Diagnostik- und Überwachungsgeräte | |

| Therapeutische Geräte | CPAP-Geräte |

| BiPAP-Geräte | |

| Befeuchter | |

| Vernebler | |

| Sauerstoffkonzentratoren | |

| Beatmungsgeräte | |

| Inhalatoren | |

| Sonstige therapeutische Geräte | |

| Verbrauchsmaterialien | Masken |

| Atemkreisläufe | |

| Sonstige Verbrauchsmaterialien |

| COPD |

| Asthma |

| Schlafapnoe |

| Pneumonie und akute Atemwegsinfektionen |

| Sonstige |

| Erwachsene |

| Geriatrisch |

| Pädiatrisch |

| Krankenhäuser und Kliniken |

| Häusliche Gesundheitsversorgungseinrichtungen |

| Ambulante Operationszentren |

| Sonstige |

| Nach Gerätetyp | Diagnostik- und Überwachungsgeräte | Spirometer |

| Schlaftestgeräte | ||

| Spitzenfluss-Messgeräte | ||

| Pulsoximeter | ||

| Kapnographen | ||

| Sonstige Diagnostik- und Überwachungsgeräte | ||

| Therapeutische Geräte | CPAP-Geräte | |

| BiPAP-Geräte | ||

| Befeuchter | ||

| Vernebler | ||

| Sauerstoffkonzentratoren | ||

| Beatmungsgeräte | ||

| Inhalatoren | ||

| Sonstige therapeutische Geräte | ||

| Verbrauchsmaterialien | Masken | |

| Atemkreisläufe | ||

| Sonstige Verbrauchsmaterialien | ||

| Nach Krankheitsindikation | COPD | |

| Asthma | ||

| Schlafapnoe | ||

| Pneumonie und akute Atemwegsinfektionen | ||

| Sonstige | ||

| Nach Alter | Erwachsene | |

| Geriatrisch | ||

| Pädiatrisch | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Gesundheitsversorgungseinrichtungen | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Atemwegsgeräte in Italien heute?

Die Größe des Marktes für Atemwegsgeräte beträgt USD 0,79 Milliarden im Jahr 2026 und soll bis 2031 USD 1,10 Milliarden erreichen.

Welche Produktgruppe führt den Umsatz an?

Therapeutische Geräte, einschließlich CPAP-Geräte und Beatmungsgeräte, erwirtschafteten 47,67 % des Umsatzes im Jahr 2025.

Welches Segment wächst am schnellsten?

Verbrauchsmaterialien wie Einweg-Atemkreisläufe und CPAP-Masken expandieren bis 2031 mit einer CAGR von 8,8 %.

Warum ist Schlafapnoe eine attraktive Chance?

Die Unterdiagnose ist hoch, und die erweiterte Erstattung deckt nun schwere Fälle ab, was eine CAGR von 9,58 % für Schlafapnoe-Geräte antreibt.

Wie werden EU-Klimaregeln Inhalatoren beeinflussen?

Die Verordnung 2024/573 erzwingt einen Wechsel zu Treibmitteln mit niedrigem Treibhauspotenzial, was frühe Reformulierer wie Chiesi Farmaceutici begünstigt.

Welcher Endnutzerkanal gewinnt Marktanteile?

Häusliche Gesundheitsversorgungseinrichtungen wachsen mit einer CAGR von 9,4 %, da nationale Fördermittel Fernüberwachungsplattformen unterstützen.

Seite zuletzt aktualisiert am: