Marktgröße und Marktanteil des italienischen Marktes für Diabetesgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

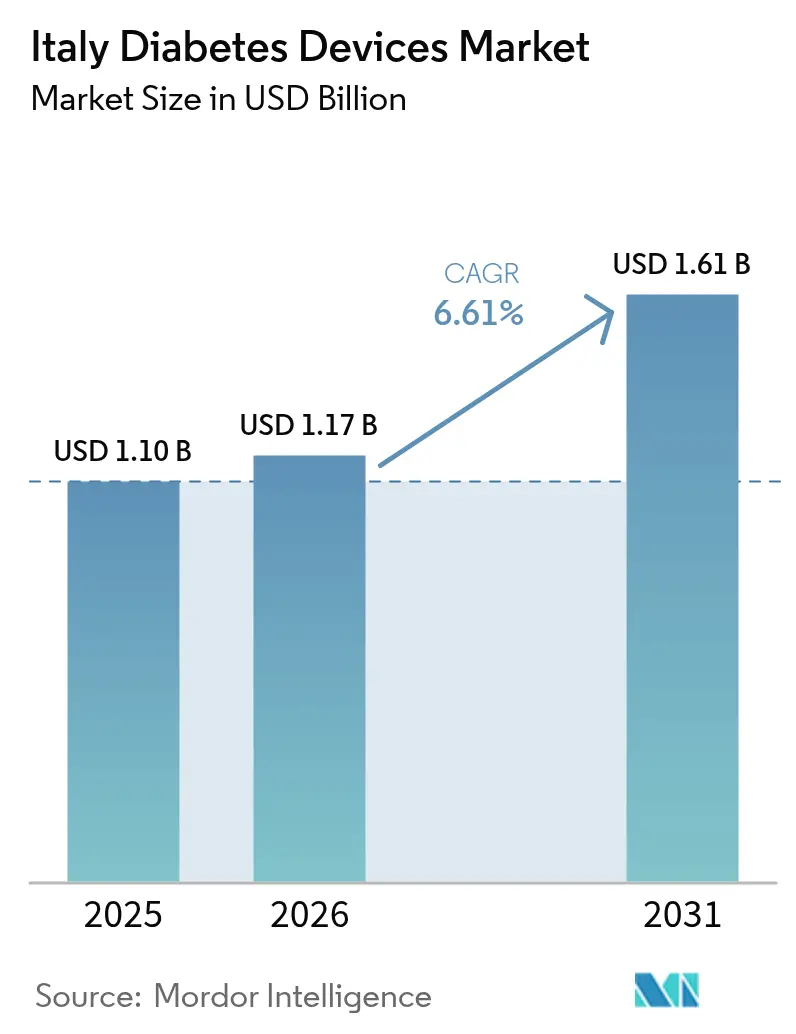

| Marktgröße im Basisjahr (2025) | 1.1 Milliarden US-Dollar |

| Marktgröße (2026) | 1.17 Milliarden US-Dollar |

| Marktgröße (2031) | 1.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Marktes für Diabetesgeräte von Mordor Intelligence

Die Marktgröße des italienischen Marktes für Diabetesgeräte wird im Jahr 2026 auf USD 1,17 Milliarden geschätzt, ausgehend von einem Wert von USD 1,1 Milliarden im Jahr 2025, mit Prognosen von USD 1,61 Milliarden für 2031, was einem CAGR von 6,61 % über den Zeitraum 2026–2031 entspricht. Der stetige Anstieg spiegelt eine alternde Bevölkerung, eine 92,14-prozentige Dominanz von Typ-2-Fällen und ein politisches Umfeld wider, das die kontinuierliche Glukoseüberwachung (CGM) für vorrangige Gruppen im Rahmen des Nationalen Gesundheitsdienstes erstattet. Die Akzeptanz beschleunigt sich weiter, da Apotheken zu klinischen Knotenpunkten werden, Telemedizin-Tools in 72 % der Einrichtungen verbreitet sind und hybride Closed-Loop-Pumpen in die Erstattungsformulare aufgenommen werden. Managementprodukte verzeichnen aufgrund der Einführung von wöchentlichem Insulin und schlauchloser automatisierter Verabreichung einen CAGR von 7,14 %, während Überwachungsgeräte mit einem Anteil von 58,12 % im Jahr 2024 die Führungsposition bei der Skalierung behalten. Nord-Süd-Finanzierungslücken und strenge europäische Genauigkeitsvorschriften dämpfen den Schwung, doch gezielte digitale Ausgaben von EUR 1,6 Milliarden halten Italien unter den attraktivsten Pilotmärkten Europas für fortschrittliche Diabetestechnologie.

Wichtigste Erkenntnisse des Berichts

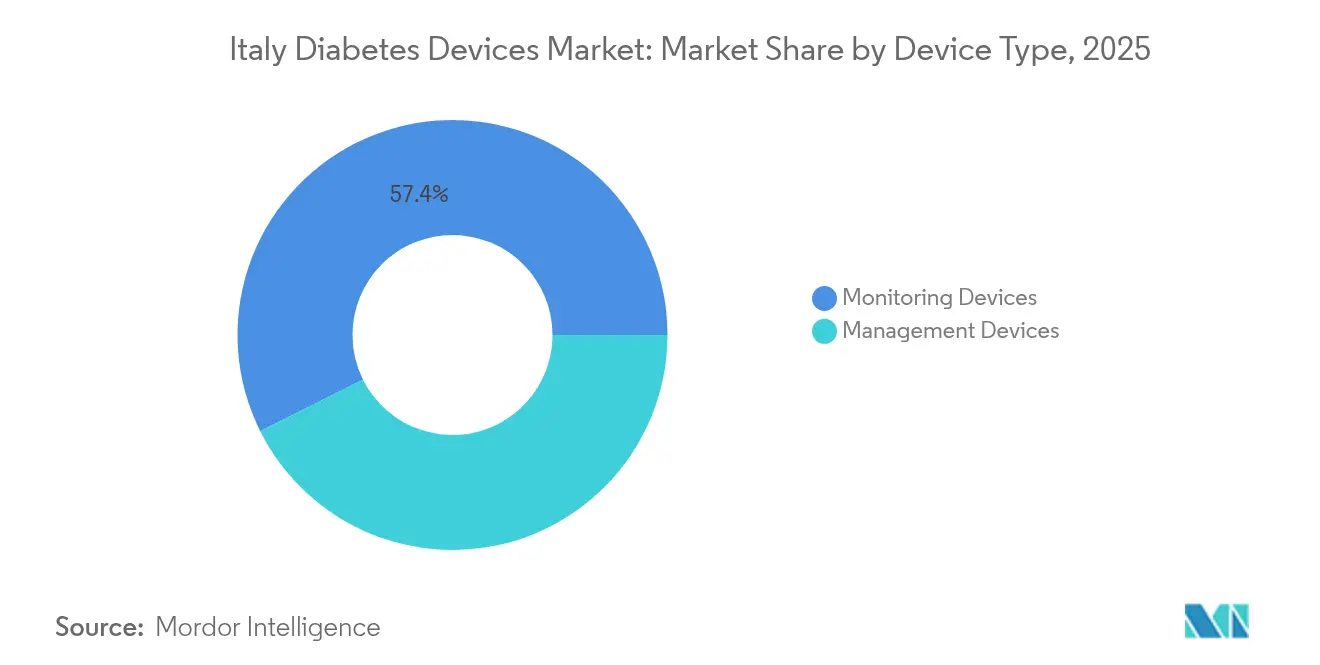

- Nach Gerätetyp hielten Überwachungslösungen im Jahr 2025 einen Marktanteil von 57,38 % am italienischen Markt für Diabetesgeräte; Managementgeräte weisen bis 2031 den schnellsten CAGR von 6,98 % auf.

- Nach Endnutzer dominierten häusliche Pflegeeinrichtungen im Jahr 2025 mit 67,12 % die Marktgröße des italienischen Marktes für Diabetesgeräte; Krankenhäuser und Kliniken führen das Wachstum mit einem CAGR von 7,26 % an.

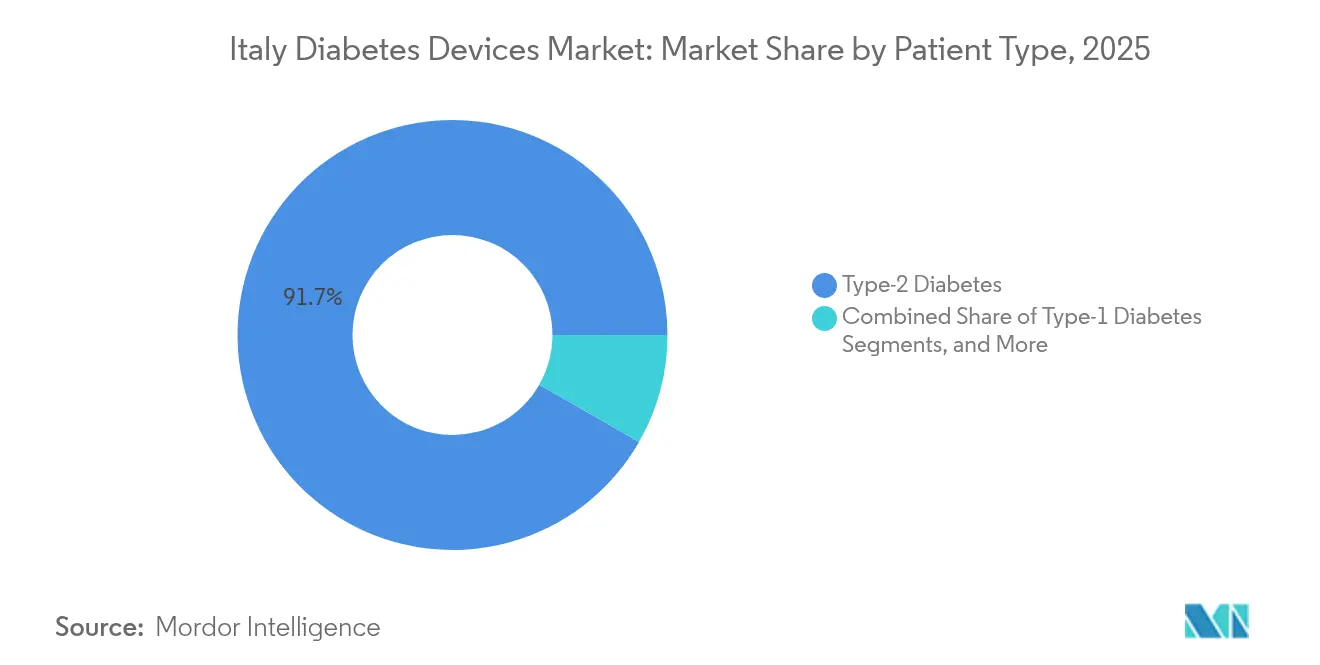

- Nach Patientengruppe entfielen Typ-2-Fälle im Jahr 2025 auf 91,72 % der Marktgröße des italienischen Marktes für Diabetesgeräte und entwickeln sich bis 2031 mit einem CAGR von 7,62 % weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Marktes für Diabetesgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattung von CGM-Sensoren für T1- und pädiatrische Patienten | +1.2% | National, mit stärkerer Akzeptanz in den nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Telemedizin und Förderung der häuslichen Pflege nach dem PNRR | +1.8% | National, mit digitalen Lücken in Süditalien | Langfristig (≥ 4 Jahre) |

| Ausbau von apothekengeführten Diabeteskliniken (Farmacie dei Servizi) | +1.1% | National, beschleunigt in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Fettleibigkeit bei Jugendlichen, die zu einem früheren Diabetesbeginn führt | +1.5% | National, mit höheren Raten in den südlichen Regionen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Entscheidungsunterstützung in hybriden Closed-Loop-Pumpen | +0.9% | Zunächst Norditalien, dann nationale Ausweitung | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz und früherer Beginn von Typ-2-Diabetes | +1.7% | National, mit regionalen Variationsmustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattung von CGM-Sensoren für T1- und pädiatrische Patienten

Das Parlamentsgesetz 130/2023 schreibt ein nationales Screening für Bürger im Alter von 1–17 Jahren vor und leitet neu diagnostizierte Kinder schnell zur CGM-Akzeptanz weiter [1]The Lancet Diabetes & Endocrinology, "Italien führt landesweites pädiatrisches Diabetes-Screening ein," thelancet.com. Das Gesundheitsministerium finanziert bereits FreeStyle Libre für Typ-1- und insulinintensive Typ-2-Nutzer und beseitigt damit eine wesentliche Kostenhürde. Multizentrische Studien in der Lombardei, der Emilia-Romagna und der Toskana berichten von HbA1c-Rückgängen von 0,4 % nach drei Monaten und 0,6 % nach sechs Monaten mit intermittierend gescanntem CGM. Es wird erwartet, dass eine frühe CGM-Gewöhnung im Kindesalter die lebenslange Therapietreue steigert und langfristige Sensoreinnahmen erhöht. In Kalabrien und Sardinien treten Umsetzungsverzögerungen auf, doch die nationalen Erstattungsregeln geben den Anbietern ein klares Nachfragesignal.

Wachsende Akzeptanz von Telemedizin und Förderung der häuslichen Pflege nach dem PNRR

EUR 1,6 Milliarden aus dem Wiederaufbauplan modernisieren elektronische Gesundheitsakten und ermöglichen es 72 % der Krankenhäuser, Telekonsultationen zu aktivieren, die Glukosedaten direkt in klinische Portale einspeisen. Umfragen unter 600 Klinikern zeigen, dass 82 % Tele-Follow-up für routinemäßige glykämische Überprüfungen befürworten, während 80 % Infektionskontrollgewinne in einer Post-COVID-Ära anführen. Die Connected-Care-Plattform und die Resilia-App ermöglichen die sichere Weitergabe von Sensor-Feeds, obwohl 66 % der Praktiker warnen, dass die digitale Versorgung kritische persönliche Titrationsbesuche nicht ersetzen kann. Breitband-Funklöcher im Binnenland der Basilikata verlangsamen Echtzeit-Uploads, doch Apotheken-WLAN-Stationen überbrücken zunehmend die Lücke. Insgesamt spart die Fernüberwachung älteren Patienten Reisezeit und fördert einen kontinuierlichen Datenfluss, der Closed-Loop-Dosierungsalgorithmen unterstützt.

Ausbau von apothekengeführten Diabeteskliniken

Reformen vom Juni 2024 ermächtigen 19.000 Gemeinschaftsapotheken, kapilläre Bluttests durchzuführen, Geräte abzugeben und chronische Rezepte vor Ort zu erneuern. Städtische Pilotprogramme in Mailand und Turin reduzierten die Wiedervorstellungsraten in Krankenhäusern innerhalb eines Jahres um 14 %, wie regionale Gesundheitsakten belegen. Apotheken müssen Hygiene- und Datenschutzkriterien erfüllen, doch die meisten Ketten können sich schnell anpassen, da sie über vorhandene Herstellungsräume verfügen. Gerätehersteller profitieren von einem breiteren Einzelhandelsregal, insbesondere in Regionen, in denen öffentliche Krankenhäuser Endokrinologietermine drei Monate im Voraus planen. Das Modell unterstützt auch den Wochenendzugang, eine Lücke, die zuvor von Patientengruppen hervorgehoben wurde. Der Erfolg hängt letztendlich von einer strukturierten Apothekerschulung zur Gerätebehebung ab.

Zunehmende Prävalenz und früherer Beginn von Typ-2-Diabetes

Italiens Fettleibigkeitsrate bei Jugendlichen stieg 2024 auf 14,2 %, was zu einer früheren Insulinresistenz und einem sich in Richtung Mitte 30 verschiebenden Erkrankungsalter führt. Höhere Inzidenzcluster in Kampanien und Sizilien spiegeln sozioökonomische Gradienten wider und verstärken die Nachfrage nach CGM und vereinfachten Pen-Nadeln. Das Italienische Statistikinstitut prognostiziert, dass die Bevölkerungsgruppe der über 65-Jährigen bis 2030 24 Millionen übersteigen wird, was den Pool an Multimorbidität-Patienten vergrößert, die eine nahtlose Glukosekontrolle benötigen. Arbeitgeber sehen sich auch mit USD 5,2 Milliarden an Produktivitätsverlusten durch Diabetes-Fehlzeiten konfrontiert, was Unternehmensversicherungspläne dazu veranlasst, Sensoren für gefährdete Mitarbeiter zu subventionieren. Ein früherer Beginn verlängert die Therapiedauer und führt zu kumulierten Geräteeinnahmen über Jahrzehnte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regionale Finanzierungsdisparität zwischen Nord und Süd | -1.3% | Vor allem Süditalien, mit Ausstrahlungseffekten auf nationaler Ebene | Langfristig (≥ 4 Jahre) |

| Strenge eCGM-Genauigkeitsregeln verzögern neue Marktteilnehmer | -0.8% | EU-weit, mit Auswirkungen auf den Marktzugang in Italien | Mittelfristig (2–4 Jahre) |

| Lieferkettenexposition gegenüber Rechtsvorschriften zu Einwegkunststoffen | -0.5% | National, mit EU-regulatorischer Angleichung | Mittelfristig (2–4 Jahre) |

| Datenschutzbeschränkungen für Cloud-Glukoseplattformen | -0.7% | National, mit DSGVO-Konformitätsanforderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regionale Finanzierungsdisparität zwischen Nord und Süd

Sieben Regionen, darunter Kalabrien und Sardinien, erfüllten 2021 die Mindestversorgungsstandards nicht, was zu rationierten CGM-Zuteilungen und längeren Wartelisten führte. Das neue Autonomiegesetz vom Juni 2024 erlaubt wohlhabenderen Regionen, verbesserte Leistungen selbst zu finanzieren, was die Zugangslücken möglicherweise vergrößert. Die Eigenausgaben für Medikamente entsprechen 23 % der nationalen Gesundheitskosten, belasten jedoch einkommensschwächere Haushalte, die im Süden häufiger vorkommen, stärker. Die Abwanderung von Klinikern in den Norden verschärft den Kapazitätsmangel. Geräteanbieter müssen daher Preisstaffelungen und Zuzahlungsunterstützungsprogramme kalibrieren, um Volumenverluste in unterfinanzierten Gebieten zu vermeiden.

Strenge eCGM-Genauigkeitsregeln verzögern neue Marktteilnehmer

Nach negativen Sensorereignissen in Kampanien verlangen europäische Regulierungsbehörden strengere Schwellenwerte für den mittleren absoluten relativen Unterschied und größere pädiatrische Datensätze vor der Marktzulassung. Start-ups ohne Längsschnittdaten sehen sich Genehmigungszyklen von 24–30 Monaten gegenüber, was die Kapitalverbrauchsraten erhöht. Abbott, Dexcom und Roche haben einen Vorteil, indem sie umfangreiche Real-World-Evidenz und etablierte Qualitätssysteme nutzen. Während sich die Patientensicherheit verbessert, können langsamere Markteinführungstempi den Preiswettbewerb einschränken und die Dominanz etablierter Anbieter auf dem italienischen Markt für Diabetesgeräte verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Kontinuierliche Innovation treibt die Expansion des Managementsegments voran

Die Überwachungskategorie behielt im Jahr 2025 einen Marktanteil von 57,38 % am italienischen Markt für Diabetesgeräte, gestützt durch die tief verwurzelte Selbsttestkultur des Landes und die vollständige Erstattung von FreeStyle Libre für intensive Insulinnutzer. Die Marktgröße des italienischen Marktes für Diabetesgeräte für Überwachungslösungen betrug im Jahr 2025 USD 0,63 Milliarden und soll dank Sensor-Upgrades und einer breiteren pädiatrischen Abdeckung mit einem CAGR von 5,82 % wachsen. Blutzuckerstreifen werden weiterhin verkauft, da viele Senioren der Fingerstechtests vertrauen, doch Libre-2-Nutzer zeigten in einer 2.000-Patienten-Kohorte in der Lombardei nach sechs Monaten HbA1c-Rückgänge von 0,6 %. Krankenhäuser setzen zunehmend professionelles CGM für die stationäre Titration ein und erweitern so das adressierbare Volumen von Einwegsensoren.

Managementgeräte, die im Jahr 2025 mit USD 0,47 Milliarden bewertet wurden, übertreffen die Überwachung mit einem CAGR von 6,98 % bis 2031, da sich automatisierte Verabreichungsplattformen verbreiten. Die Markteinführung von Insulets Omnipod 5 im Januar 2025 führte das erste schlauchlose System mit dualer Sensorkompatibilität ein und erweiterte die Auswahl für die 300.000 italienischen Typ-1-Nutzer, die für die öffentliche Erstattung berechtigt sind. Die Markteinführung des wöchentlichen Insulins Icodec im Juni 2025 reduziert Injektionsereignisse um 86 %, löst Nadel-Spritzen-Ersatzzyklen aus und fördert Pumpentests für Dosiergenauigkeit. Italienische Vergleichsstudien zeigen, dass MiniMed 780G eine Zeit im Zielbereich von 71 % erreicht, was das Ergebnis von Tandem Control-IQ mit 68 % übertrifft und das Verschreibungsverhalten von Endokrinologen beeinflusst. Pen-Nadelhersteller folgen der SIMDO-Leitlinie, die 4-mm-32G-Formate bevorzugt, um das Lipohypertrophierisiko zu minimieren. Managementinnovationen festigen damit eine höhere Wachstumsbahn innerhalb des italienischen Marktes für Diabetesgeräte.

Nach Endnutzer: Digitale Infrastruktur sichert die Dominanz der häuslichen Pflege

Die Marktgröße des italienischen Marktes für Diabetesgeräte für die häusliche Pflege erreichte im Jahr 2025 USD 0,74 Milliarden und repräsentiert 67,12 % des Gesamtumsatzes. Senioren profitieren von EUR 1,6 Milliarden an digitalen Investitionen, die Breitbandverbindungen für die Echtzeit-Datenübertragung bereitstellen. Gemeinschaftsapotheker, die nun zur Interpretation von CGM-Trends berechtigt sind, verbessern die Adhärenzberatung bei routinemäßigen Nachfüllungen. Das Volumen der Telekonsultationen wuchs zwischen 2022 und 2024 um 58 %, doch 66 % der Kliniker bestehen weiterhin auf vierteljährlichen persönlichen Überprüfungen zur Therapieanpassung. Geräte, die mit Bluetooth Low Energy ausgestattet sind, vereinfachen die Datenübertragung aus ländlichen Dörfern, in denen die 4G-Abdeckung lückenhaft ist.

Krankenhäuser und Kliniken erfassen 32,88 % des Umsatzes, wachsen jedoch schneller mit einem CAGR von 7,26 % bis 2031. Das Diabetes-Netzwerk der Marken bündelt 15 Kliniken in einer einzigen elektronischen Akte und ermöglicht gemeinsame Analysen, die eine suboptimale Sensornutzung in Echtzeit aufzeigen. Nicht-Intensivstationen in Mailand setzen professionelles CGM ein, um verdeckte nächtliche Hypoglykämien zu erkennen und die durchschnittliche Verweildauer um 0,6 Tage zu verkürzen. Für den stationären Einsatz zugelassene Closed-Loop-Pumpen helfen, die perioperative Glukosekontrolle zu standardisieren. Krankenhäuser fungieren somit als Technologieschaufenster und beschleunigen die anschließende Akzeptanz in der häuslichen Pflege, sobald Patienten entlassen werden.

Nach Patiententyp: Typ-2-Segment dominiert und wächst am schnellsten

Typ-2-Fälle hielten einen Marktanteil von 91,72 %, gestützt durch früheren Beginn und Fettleibigkeitstrends. Bariatrische Programme in Kampanien verbinden entlassene Patienten nun direkt mit CGM-Nachsorge, um Rückfälle zu verhindern und die Sensorpenetration zu verbreitern. Arbeitgeber übernehmen steuerlich begünstigte Wellnesspakete, die Libre-Lesegeräte für Mitarbeiter mit eingeschränkter Glukosetoleranz abdecken – eine Taktik, die bis 2030 voraussichtlich USD 140 Millionen an Produktivitätsverlusten einsparen wird. Wöchentliches Basalinsulin vereinfacht die Komplexität für schlecht kontrollierte Typ-2-Patienten und schafft Nachfrage nach intelligenten Pens, die Dosen automatisch protokollieren.

Typ-1 wächst mit einem CAGR von 7,55 % und profitiert von politischen und technologischen Rückenwinden. Das nationale pädiatrische Screening identifiziert jährlich 2.000 neue Kinder, und 74 % der neu diagnostizierten Familien entscheiden sich innerhalb von drei Monaten für CGM. Die Akzeptanz hybrider Closed-Loop-Systeme ist ebenfalls hoch; 68 % der berechtigten Jugendlichen in der Lombardei wechselten in den ersten sechs Monaten zu Omnipod 5, unterstützt durch Schulungskampagnen für Schulkrankenschwestern. Kontinuierliche Datenströme speisen maschinelle Lernalgorithmen, die Glukoseabweichungen 30 Minuten im Voraus vorhersagen und die elterliche Angst reduzieren. Infolgedessen verbessern sich die klinischen Ergebnisse und die Forderung nach einer breiteren Erstattung steigt, was indirekt allen Gerätesegmenten innerhalb des italienischen Marktes für Diabetesgeräte zugute kommt.

Geografische Analyse

Die nördlichen Regionen tragen mehr als 55 % des nationalen Umsatzes bei und nutzen robuste digitale Gesundheitsökosysteme und eine stärkere Finanzkraft. Die Lombardei verarbeitet jährlich 12 Millionen elektronische Überweisungen mit einer Routing-Genauigkeit von 99,9 %, sodass Endokrinologen 1,4 Millionen Terminslots für komplexe Fälle freigeben können. Die Emilia-Romagna erprobt die CGM-Initiierung in der Apotheke am selben Tag und verkürzt die durchschnittlichen Sensor-Startverzögerungen von der früheren dreiwöchigen Wartezeit auf zwei Tage. Die Toskana skaliert die Fernüberwachung von Fußgeschwüren über 120 Telekliniken und reduziert komplikationsbedingte Einweisungen im Jahr 2024 um 11 %. Solche integrierten Versorgungspfade machen den Norden zur bevorzugten Früheinführungszone für Innovatoren in der italienischen Diabetesgerätebranche.

Mittelitalien zeigt eine gemischte Leistung. Die Toskana entspricht den nördlichen Kennzahlen, doch Umbrien und die Marken kämpfen mit ländlichen Breitbandlücken, die Daten-Uploads verlangsamen. Das Diabetes-Netzwerk der Marken integriert dennoch 15 Zentren mit gemeinsamen Akten und erreicht eine Prävalenz von 4,4 %, jedoch überlegene Kontrollkennzahlen im Vergleich zum nationalen Durchschnitt. Das öffentlich-private Pilotprojekt in Latium stattet kommunale Apotheken mit CGM-Download-Stationen aus und stärkt die Therapietreue bei Stadtpendlern. Diese Initiativen veranschaulichen, wie Regionen der mittleren Ebene gezielte Mittel nutzen, um die Technologielücke zu schließen.

Die südlichen Gebiete bleiben herausfordernd. Kalabrien, Sizilien und Sardinien konnten 2021 nicht alle wesentlichen Gesundheitsleistungen garantieren, was zu CGM-Wartelisten von sechs Monaten führte. Eigenausgaben beeinträchtigen die Akzeptanz; in Kampanien erreicht der durchschnittliche jährliche Sensor-Eigenanteil USD 210, das Dreifache des nationalen Durchschnitts. Klinikermangel schränkt auch fortgeschrittene Pumpenschulungen ein. Doch Telepharmacy-Pilotprojekte in Bari verzeichneten eine HbA1c-Reduktion von 9 % bei 600 Teilnehmern durch den direkten Versand von Sensoren nach Hause, was auf skalierbare Lösungsansätze hindeutet. Langfristig kann die differenzierte regionale Autonomie je nach Finanztransfers und Arbeitskräftemobilität entweder maßgeschneiderte Innovationen fördern oder Ungleichheiten vertiefen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei globale multinationale Konzerne und ausgewählte Neueinsteiger auf integrierte Ökosysteme setzen. Abbott, Medtronic und Dexcom beherrschen gemeinsam mehr als 60 % des Umsatzes durch komplementäre Sensor- und Pumpenportfolios. Ihr Interoperabilitätspakt vom August 2024 verbindet Libre-Sensorik mit Medtronic-Dosierungsalgorithmen und zielt auf die 11 Millionen europäischen intensiven Insulinnutzer ab. Die Markteinführung von Dexcoms G7-Sensor im Februar 2025 erhöht den Tragekomfort, während seine offene API-Strategie italienische Start-ups anzieht, die Entscheidungsunterstützungs-Apps entwickeln. Roche tritt erneut in den Sensormarkt ein mit einem im Juli 2024 CE-zertifizierten CGM mit verbesserter Verzögerungszeit und positioniert sich als vierter großer Monitoranbieter.

Insulet erweitert die Pumpenarena. Omnipod 5 debütierte im Januar 2025 mit dualer CGM-Kompatibilität und stieß auf starkes Apothekerinteresse, da es ohne langlebige Controller geliefert wird. Tandem kontert mit der Einführung von Control-IQ-Software-Updates, die die Zeit im Zielbereich in vorläufigen italienischen Studien um 6 Prozentpunkte erhöhen. Unterdessen kooperiert Senseonics mit Ascensia, um die Erstattung für seinen 180-Tage-implantierbaren Sensor zu erkunden und nadelscheue Nutzer anzusprechen.

Strategische Fusionen und Übernahmen gestalten Lieferketten um. Becton Dickinson gliedert Embecta aus, das dann im März 2025 einen mediterranen Vertriebsvertrag mit dem italienischen Großhändler Comifar unterzeichnet und die Pen-Nadelverfügbarkeit in 30.000 Apotheken sichert. Ypsomed verhandelt über die lokale Produktion seiner Insulinpen-Kappen, um EU-Nachhaltigkeitsregeln für Einwegkunststoffe zu erfüllen. Start-ups sehen sich regulatorischen Gegenwind ausgesetzt, doch jene, die KI-Analysen wie GlucoMinds anbieten, schließen Seed-Runden ab, die von Krankenhausinkubatoren in Mailand und Neapel unterstützt werden. Insgesamt halten diese Entwicklungen den italienischen Markt für Diabetesgeräte auf einem Innovationsschnellkurs.

Marktführer der italienischen Diabetesgerätebranche

Abbott Diabetes Care

Roche Diabetes Care

LifeScan Inc.

Medtronic PLC

Dexcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Insulet Corporation führte das Omnipod 5 Automatisierte Insulinabgabesystem in Italien, Dänemark, Finnland, Norwegen und Schweden ein und markierte damit das erste schlauchlose automatisierte Insulinabgabesystem, das sowohl mit Abbott FreeStyle Libre 2 Plus als auch mit Dexcom G6-Sensoren integriert ist, und erweiterte den adressierbaren Markt um etwa 300.000 Typ-1-Diabetespatienten in diesen Regionen.

- Juni 2022: Cequr, der führende Anbieter von tragbarer Diabetestechnologie, veröffentlichte sein neuestes und innovativstes Insulinabgabegerät, den Insulin Pen 2.0TM. Der Pen ist klein genug, um ihn ständig am Körper des Nutzers zu tragen. Er verfügt auch über ein integriertes Blutzuckermessgerät, mit dem Nutzer ihren Blutzucker den ganzen Tag über verfolgen können.

- Januar 2022: Roche führte seinen neuen Point-of-Care-Blutzuckermonitor ein, der für Krankenhausfachleute konzipiert wurde, mit einem Begleitgerät in Form eines Touchscreen-Smartphones, auf dem seine Apps laufen. Das handgehaltene Cobas pulse umfasst einen automatisierten Blutzucker-Teststreifenleser, eine Kamera und einen Touchscreen zur Protokollierung anderer Diagnoseergebnisse. Es ist für Patienten aller Altersgruppen konzipiert, einschließlich Neugeborener und Intensivpatienten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den italienischen Markt für Diabetesgeräte als alle regulierten Geräte, die zur Überwachung des Blutzuckerspiegels und zur Insulinverabreichung im Land eingesetzt werden, einschließlich Blutzuckermessgeräte zur Selbstkontrolle, Teststreifen, Lanzetten, Sensoren und Dauerzubehör für die kontinuierliche Glukoseüberwachung (CGM), Insulinpumpen, Kartuschen, Einweg- und Mehrwegpens, Spritzen und Jet-Injektoren, die Endnutzer über den Einzel- oder institutionellen Handel erreichen. Als Analysten bei Mordor Intelligence erfassen wir den Wert in USD zum Herstellerverkaufspreis, abzüglich Rabatten, und berücksichtigen ausschließlich Neugeräteverkäufe sowie die mit diesen Geräten verbundenen Verbrauchsmaterialien.

Ausschlusshinweis: Veterinärprodukte, nicht zugelassene Wellness-Wearables sowie aufgearbeitete oder Graumarktimporte liegen außerhalb des Betrachtungsbereichs.

Segmentierungsübersicht

- Nach Gerätetyp

- Managementgeräte

- Insulinpumpe

- Insulinpumpengerät

- Insulinpumpenreservoir

- Infusionsset

- Insulinspritzen

- Patronen in wiederverwendbaren Pens

- Einweg-Insulinpens

- Jet-Injektoren

- Insulinpumpe

- Überwachungsgeräte

- Blutzucker-Selbstmessung

- Glukometer-Geräte

- Blutzucker-Teststreifen

- Lanzetten

- Kontinuierliche Glukoseüberwachung

- Sensoren

- Dauerhaftes

- Blutzucker-Selbstmessung

- Managementgeräte

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeeinrichtungen

- Spezialisierte Diabeteszentren und Apotheken

- Nach Patiententyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Gestationsdiabetes und andere spezifische Typen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten anschließend Interviews mit Endokrinologen in der Lombardei und Kampanien, Einkaufsleitern regionaler Gesundheitsbehörden sowie Führungskräften italienischer Diabetesverbände. Diese Gespräche lieferten Erkenntnisse zur realen CGM-Durchdringung, typischen Pumpenersatzzyklen und regionalen Finanzierungslücken, die wir zur Feinabstimmung unserer Preis- und Akzeptanzannahmen nutzten.

Desk Research

Wir begannen mit strukturierten Auswertungen offener Datensätze von Istat, den „Annali Statistici" des Gesundheitsministeriums sowie der International Diabetes Federation, um die Patientenpopulationen mit Diabetes zu quantifizieren und die Erstattungsraster für Geräte zu verfolgen. Handelsmeldungen bei der Agenzia delle Dogane e dei Monopoli halfen uns, importierte CGM-Sensoren von lokal montierten Injektionspens zu unterscheiden. Wissenschaftliche Literatur, indexiert auf PubMed und Google Scholar, sowie Positionspapiere der Associazione Medici Diabetologi klärten klinische Adoptionskurven. Zur Benchmark-Analyse der Unternehmensfinanzen zogen wir Geräteumsatzaufteilungen über D&B Hoovers heran und glichen italienische Lieferberichte mit Dow Jones Factiva ab. Diese Liste ist illustrativ und nicht erschöpfend; zahlreiche weitere glaubwürdige Quellen unterstützten die Sekundärvalidierung.

Marktgrößenbestimmung & Prognose

Wir wendeten ein Top-down-Modell an, das die Nachfrage aus diagnostizierten Typ-1- und Typ-2-Patientenpopulationen, Geräteberechtigungskriterien und Erstattungsgrenzen rekonstruiert und anschließend mit Bottom-up-Lieferantenerhebungen zu Stücklieferungen aus Zolldaten und freiwilligen Kanalprüfungen abgeglichen wird. Wesentliche Treiber – diagnostizierte Prävalenz, Sensererneuerungsfrequenz, durchschnittliche Verkaufspreisverschiebungen nach Ausschreibungen, Pumpenabnutzungsraten und der Anteil der auf Pens umsteigenden Patienten – verankern jede Gleichung. Prognosen bis 2030 basieren auf multivariater Regression, die diese Treiber mit Makroindikatoren wie Altersquotient und Adipositasinzidenz verknüpft, ergänzt durch Szenarioanalysen für politische Schocks. Lücken in den Bottom-up-Zählungen – beispielsweise private E-Commerce-Verkäufe – werden durch mediane Importwerte, bereinigt um die Mehrwertsteuer, geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Schritte: automatisiertes Varianz-Screening gegenüber historischen Reihen, Peer-Review durch einen Senior-Analysten sowie ein Freigabegespräch bei Abweichungen, die voreingestellte Bandbreiten überschreiten. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden nach wesentlichen Ereignissen wie Änderungen der Erstattungsregeln ausgelöst.

Warum Mordors Ausgangsbasis für den italienischen Markt für Diabetesgeräte Bestand hat

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätekombinationen, Rabattstrukturen und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind hier die unterschiedliche Behandlung von CGM-Verbrauchsmaterialien, die Frage, ob Ersatzreservoirs mitgezählt werden, und das angewandte Währungsjahr vor der Inflationsindexierung. Das Modell von Mordor verankert Definitionen in Erstattungskatalogen und bewertet jeden Artikel in konstanten USD von 2025 neu, während andere entweder ältere Krankenhauspreislisten extrapolieren oder Einzelhandels-Bruttopreise mit Netto-Krankenhausausschreibungen vermischen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 1,10 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,95 Mrd. (2023) | Regional Consultancy A | Schließt CGM-Verbrauchsmaterialien aus; verwendet Patientendurchdringungserhebung ohne Lieferungsabgleich |

| USD 1,09 Mrd. (2023) | Trade Journal B | Wendet Listenpreise an, keine ausschreibungsbereinigten ASP; lässt den privaten Apothekenkanal außer Acht |

Kurz gesagt: Durch die Ausrichtung des Betrachtungsbereichs an nationalen Erstattungsregeln, die Triangulation von Zolldaten mit klinischen Experteneingaben und die jährliche Aktualisierung des Modells bietet Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Markt für Diabetesgeräte?

Die Marktgröße des italienischen Marktes für Diabetesgeräte soll im Jahr 2026 USD 1,17 Milliarden erreichen und mit einem CAGR von 6,61 % bis 2031 auf USD 1,61 Milliarden wachsen.

Welches Gerätesegment expandiert am schnellsten?

Managementgeräte, einschließlich Pumpen und intelligenter Pens, wachsen mit einem CAGR von 6,98 % aufgrund von Markteinführungen wie Omnipod 5 und wöchentlichen Insulinformulierungen.

Wer sind die wichtigsten Akteure auf dem italienischen Markt für Diabetesgeräte?

Abbott Diabetes Care, Roche Diabetes Care, LifeScan Inc., Medtronic PLC und Dexcom Inc. sind die wichtigsten Unternehmen, die auf dem italienischen Markt für Diabetesgeräte tätig sind.

Was treibt die Dominanz der häuslichen Pflege an?

Telemedizinplattformen, die von 72 % der Einrichtungen übernommen wurden, kombiniert mit apothekenbasierten Kliniken und digitaler Erstattung, machen die Heimüberwachung für Senioren und berufstätige Erwachsene komfortabel.

Seite zuletzt aktualisiert am: