Größe und Marktanteil des italienischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

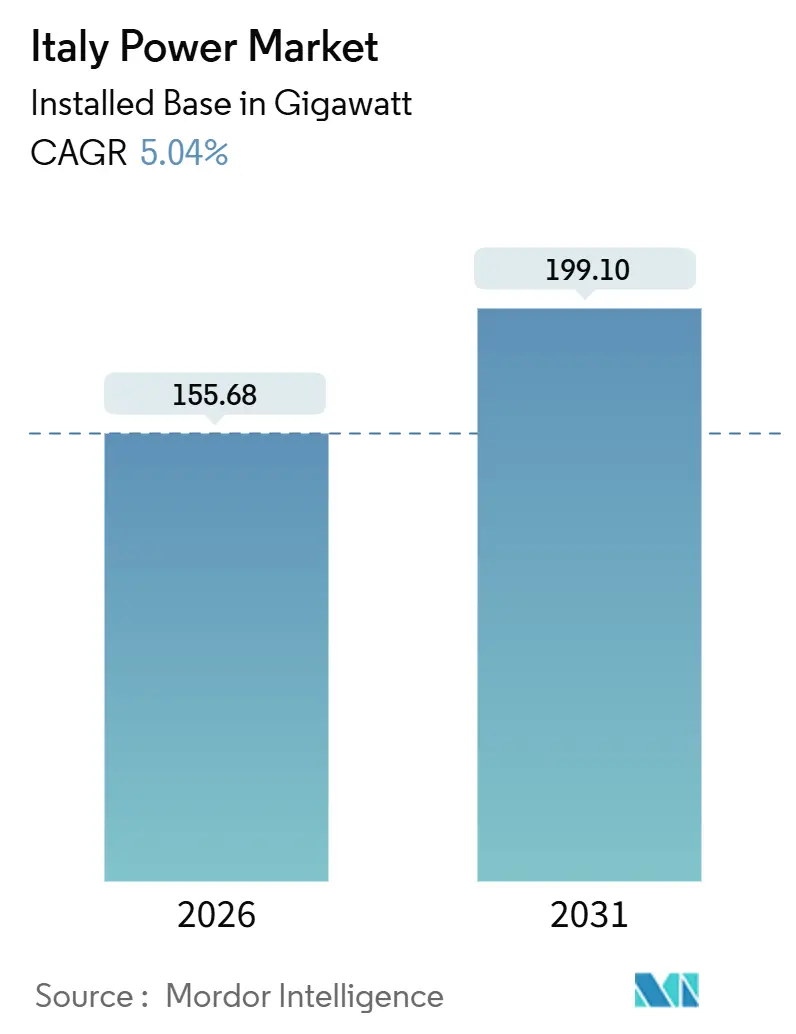

| Marktvolumen (2026) | 155.68 Gigawatt |

| Marktvolumen (2031) | 199.10 Gigawatt |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Energiemarkts von Mordor Intelligence

Die Größe des italienischen Energiemarkts in Bezug auf die installierte Basis wird voraussichtlich von 155,68 Gigawatt im Jahr 2026 auf 199,10 Gigawatt bis 2031 wachsen, mit einer CAGR von 5,04 % während des Prognosezeitraums (2026–2031).

Dieser Ausblick wird durch beschleunigte Zubaumaßnahmen im Bereich erneuerbare Energien, den Ausstieg aus der Kohleverstromung und einen Übertragungsnetz-Ausbauprogramm im Wert von 16,5 bis 23 Milliarden EUR gestützt, das darauf abzielt, die grenzüberschreitende Austauschkapazität auf über 30 GW zu verdoppeln.[1]Terna S.p.A., "Entwicklungsplan 2024–2034," terna.it Projektentwickler beeilen sich, Netzzugang in Apulien und Sizilien zu sichern, wo vereinfachte Genehmigungsverfahren die Genehmigungszyklen auf wenige Monate verkürzt haben, obwohl Engpassrisiken weiterhin hoch sind und 2024 bereits Abregelungsstrafen von über 8 % der potenziellen Erzeugung ausgelöst haben.[2]Autorità di Regolazione per Energia Reti e Ambiente, "Jahresbericht 2025," arera.it Erdgas deckt weiterhin rund 50 % der Stromerzeugung und schafft aufgrund einer Importabhängigkeit von 90 % eine Anfälligkeit gegenüber geopolitischen Preisschocks, trotz neuer LNG-Terminals und Diversifizierung der Pipelineinfrastruktur. Die Speicherkapazität wächst rasch: Ternas erste MACSE-Auktion im Jahr 2024 vergab 2,3 GW netzgebundener Batterien und signalisiert damit eine strukturelle Verlagerung von Gaskraftwerken zur Spitzenlastabdeckung hin zu Lithium-Ionen- und Durchflusstechnologien, die Day-Ahead-Spreads nutzen und Systemdienstleistungen erbringen.

Wesentliche Erkenntnisse des Berichts

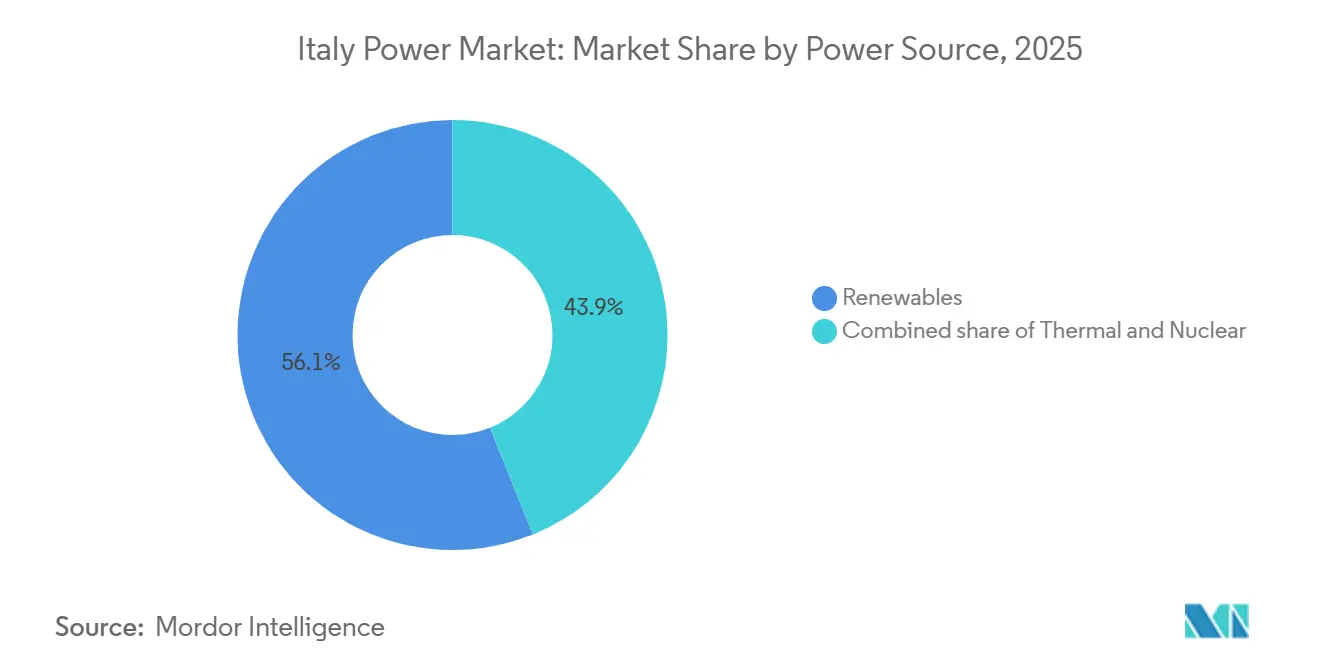

- Nach Energiequelle hielten erneuerbare Energien 2025 einen Anteil von 56,1 % am italienischen Energiemarkt und wachsen bis 2031 mit einer CAGR von 8,9 %.

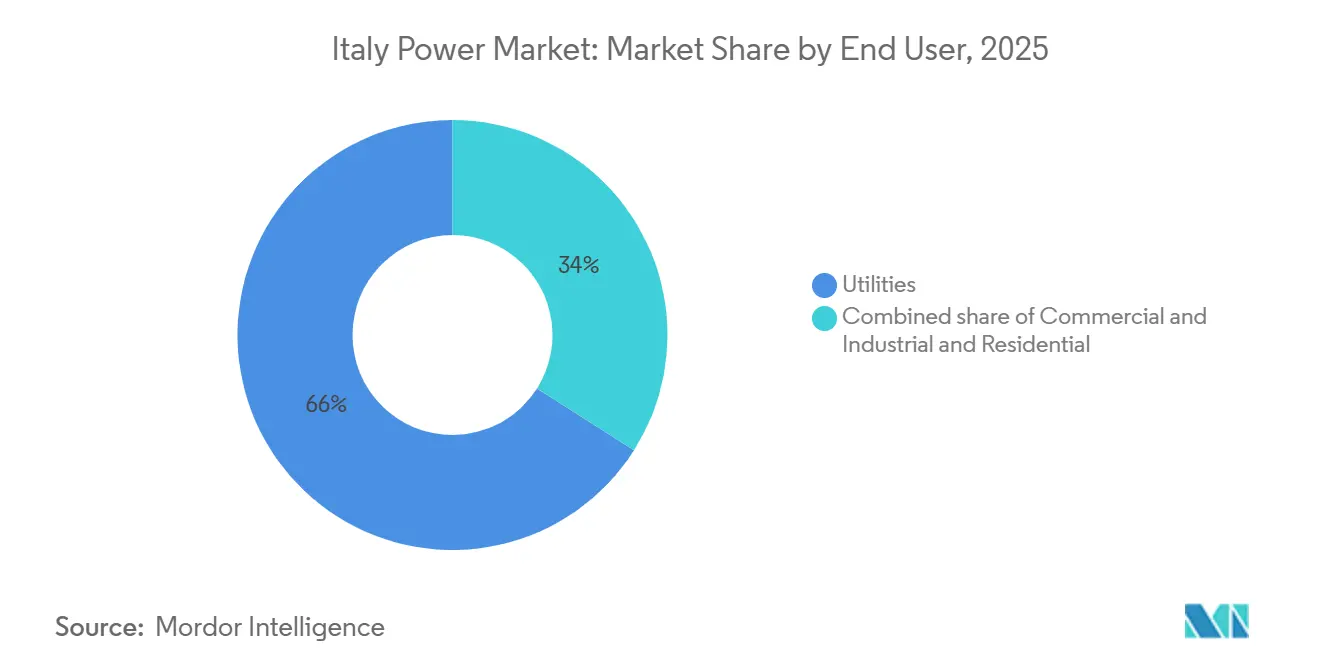

- Nach Endverbraucher kontrollierte das Versorgungsunternehmen-Segment 2025 einen Anteil von 66 % am italienischen Energiemarkt und wächst bis 2031 mit einer CAGR von 6,7 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum italienischen Energiemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Genehmigungsreformen gemäß Gesetzesdekret 199/2021 | +1.2% | National, mit stärkerer Nutzung in südlichen Regionen (Apulien, Sizilien, Kalabrien) | Mittelfristig (2–4 Jahre) |

| Netzgebundene Batteriekapazitäts-Marktauktionen (Terna) | +0.8% | National, konzentriert in Hochengpasszonen (Apulien, Sizilien) | Kurzfristig (≤ 2 Jahre) |

| Kohleausstieg bis 2025 schafft Kapazitätslücke | +0.9% | National, akut in Sardinien und kohleabhängigen Festlandsregionen | Kurzfristig (≤ 2 Jahre) |

| REPowerEU-finanzierte HVDC-Projekte (Tyrrhenische Verbindung) | +0.6% | Korridor Sardinien–Festland, Ausstrahlungseffekte auf die Verbindung Sizilien–Tunesien | Langfristig (≥ 4 Jahre) |

| Starker Anstieg von Unternehmens-Stromabnahmeverträgen bei Luxus- und FMCG-Konzernen | +0.5% | National, konzentriert in nördlichen Industrieregionen (Lombardei, Venetien, Emilia-Romagna) | Mittelfristig (2–4 Jahre) |

| Superbonus 110 % Förderung für Dach-Photovoltaik | +0.4% | National, mit höchster Akzeptanz in nördlichen Wohneigentumsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Genehmigungsreformen gemäß Gesetzesdekret 199/2021

Das Gesetzesdekret 199/2021 verkürzte die Genehmigungszyklen für Solar- und Onshore-Windprojekte von mehr als zwei Jahren auf etwa sechs Monate für Projekte unter 10 MW, während Dekret 190/2024 den beschleunigten Genehmigungsweg auf Repowering- und hybride Speicherkonfigurationen ausdehnte. Zwischen 2024 und Anfang 2025 wurden über 15 GW an Anträgen eingereicht, konzentriert in Apulien, Sizilien und Kalabrien, wo die Ressourcenqualität am höchsten ist. Das kommunale Vetorecht aus Landschaftsschutzgründen verlangsamt weiterhin Projekte in Kulturerbe-Zonen und schafft regionale Ungleichgewichte, auch wenn Italien sein EU-weites Ziel von 131 GW erneuerbarer Energie anstrebt. Eine erfolgreiche Umsetzung hängt nun von synchronisierten Übertragungsnetzausbauten ab, die intermittierende Einspeisung aufnehmen, ohne die Abregelung zu erhöhen. Marktteilnehmer, die lokale Planungsrisiken zuerst bewältigen, können knappe Netzknoten sichern und Pionierrenditen erzielen.

Netzgebundene Batteriekapazitäts-Marktauktionen (MACSE)

Ternas MACSE-Auktion 2024 vergab 2,3 GW an 10-jährigen Verfügbarkeitsverträgen und schuf damit den ersten dedizierten Erlösstapel für Speicher im italienischen Energiemarkt. Die Gewinnerprojekte, hauptsächlich 50-MW-Lithium-Ionen-Systeme, die gemeinsam mit Solarparks in Apulien und Sizilien errichtet werden, adressieren das mittägliche Überangebot und die abendlichen Spitzenlasten, bei denen die Preisspreads im Sommer 2025 über 100 EUR/MWh lagen. Das Modell verdrängte Pumpspeichervorschläge, die eine mehrjährige Bauzeit erfordern, und bevorzugte stattdessen modulare Batterien, die innerhalb von 18 Monaten einsatzbereit sind. Ternas Auktion 2026 soll eine Kategorie für sechs bis acht Stunden einführen und damit Möglichkeiten für Durchflussbatterien und Druckluftspeicher eröffnen. Frühe Projektinitiatoren profitieren doppelt von Arbitrage und Kapazitätszahlungen und schützen gleichzeitig Solaranlagen vor Abregelung, was die Finanzierbarkeit von Projekten in einem angespannten Finanzierungsumfeld stärkt.

Kohleausstieg bis 2025 schafft Kapazitätslücke

Festlandskohlewerke mit einer Gesamtkapazität von 5,7 GW werden bis Ende 2025 stillgelegt, gefolgt von sardischen Einheiten bis 2029, sobald die Tyrrhenische Verbindung in Betrieb genommen wird. Der Ausstieg beschleunigt die Dekarbonisierung: Die Stromerzeugung aus erneuerbaren Energien erreichte 2024 49 %, verschärft jedoch die Reservemargen bei geringer erneuerbarer Einspeisung und veranlasst Terna, in der Auktion 2025 11,5 GW Kapazität von Enel und anderen zu beschaffen. Gaseinheiten werden die Lücke schließen, doch die LNG-Preisvolatilität bleibt eine Bedrohung und unterstreicht die Notwendigkeit einer Skalierung von Speicher- und Nachfragesteuerungskapazitäten. Investoren, die Flexibilitätsdienstleistungen monetarisieren können, werden von steigender Spitzenspreizungsvolatilität profitieren, bis netzgebundene Batterien nach 2027 eine kritische Masse erreichen.

REPowerEU-finanzierte HVDC-Projekte (Tyrrhenische Verbindung)

Die 3,7 Milliarden EUR teure, 1.000 MW starke Tyrrhenische Verbindung wurde im Januar 2025 mit 500 Millionen EUR EU-Kofinanzierung in Bau genommen und soll 2027–2028 in Betrieb gehen. Prysmian fertigt 480 km XLPE-Seekabel und wird das Anlagegut 25 Jahre lang warten, wodurch langfristige Nachmarkterlöse gesichert werden.[3]Prysmian Group, "Kabelvertrag Tyrrhenische Verbindung," prysmiangroup.com Nach Inbetriebnahme ermöglicht die Verbindung Sardinien den Import überschüssiger Festlandserneuerbarer, sodass die letzten Kohleeinheiten der Insel stillgelegt werden können und der Dieselspitzenlastbetrieb reduziert wird, der 2024 auf 15 % des Sommerbedarfs anstieg. Die langen Vorlaufzeiten verdeutlichen, warum HVDC-Vorteile erst nach 2027 eintreten, doch eine frühzeitige Sicherung der gesellschaftlichen Akzeptanz sichert strategische Verbindungskapazitäten, die für die Erneuerbaren-Ziele 2030 entscheidend sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzengpässe in Apulien und Sizilien (≥ 36 Monate Verzögerung) | -0.7% | Süditalien (Apulien, Sizilien, Kalabrien) | Kurzfristig (≤ 2 Jahre) |

| Gasimportabhängigkeit von geopolitischen Schocks (≈ 90 %) | -0.5% | National, akut in der Winterheizperiode | Mittelfristig (2–4 Jahre) |

| Unterrealisierung von Offshore-Wind-Ausschreibungen (Adria) | -0.3% | Küstenregionen der Adria (Apulien, Abruzzen, Marken) | Mittelfristig (2–4 Jahre) |

| Landschaftsbezogene Genehmigungsstreitigkeiten für Windparks | -0.4% | Kulturerbesensible Zonen (Toskana, Umbrien, Sizilien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpässe in Apulien und Sizilien (≥ 36 Monate Verzögerung)

Apulien und Sizilien beherbergen mehr als 40 % der erneuerbaren Energiepipeline, doch 150-kV-Korridore, die für Nord-Süd-Lastflüsse ausgelegt sind, erleben nun umgekehrte Überlastungen, die 2024 zu einer Abregelung von 8 % führten und Erzeuger über 200 Millionen EUR an entgangenen Einnahmen kosteten. Netzanschlussanträge aus dem Jahr 2023 sehen sich Verzögerungen von ≥ 36 Monaten gegenüber, da Umspannwerke auf Verstärkungen warten und Entwickler gezwungen sind, unterbrechbare Vereinbarungen zu akzeptieren, die das Abregelungsrisiko auf die Projektökonomie verlagern. Ternas 11-Milliarden-EUR-Hypergrid-Plan wird südliche Leitungen neu besaiten und bis 2034 dynamische Bewertungssensoren einsetzen, doch zwischenzeitliche Engpässe drohen die prognostizierte CAGR von 8,9 % für erneuerbare Energien zu verlangsamen, sofern keine vorübergehenden Kapazitätszahlungen oder netzbildenden Wechselrichter das Risiko mindern.

Gasimportabhängigkeit von geopolitischen Schocks

Trotz des Hinzufügens algerischer und aserbaidschanischer Pipelines sowie schwimmender LNG-Einheiten in Piombino und Ravenna importiert Italien noch immer rund 90 % seines Gases, wodurch die Strompreise an die TTF-Hub-Volatilität gebunden sind, die im Winter 2024–2025 über 50 EUR/MWh lag. Kohleabschaltungen vertiefen die Abhängigkeit von Gas-und-Dampf-Kraftwerken, sodass jeder Versorgungsengpass teure LNG-Lieferungen in die Merit-Order zwingt. Die Tarife für nicht abgesicherte Haushalte stiegen Anfang 2025 um 15–20 %, und anhaltende Preisspitzen könnten die CAGR von 5,04 % des italienischen Energiemarkts dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien übertreffen den thermischen Ersatz

Erneuerbare Energien machten 2025 56,1 % der installierten Kapazität aus, den größten Anteil am italienischen Energiemarkt, und sollen bis 2031 mit einer CAGR von 8,9 % wachsen. Die Solarkapazität stieg 2023 um 5,3 GW und trieb die Größe des italienischen Energiemarkts für Solar über 30 GW; Versorgungsmaßstäbliche Projekte in Apulien und Sizilien trugen mehr als 60 % dieses Ausbaus bei. Der Kohleausstieg entfernt bis 2025 5,7 GW und macht Solar- und Onshore-Windenergie zu den primären Ersatzquellen, obwohl Netzengpässe den Schwung bremsen könnten. Offshore-Wind bleibt bis 2028 marginal, und die Wasserkraftexpansion ist durch die EU-Wasserrahmenrichtlinien begrenzt, was die Diversifizierungsoptionen einschränkt.

Wasserkraft trägt weiterhin 19 GW an Speicher- und Laufwasserkraftanlagen bei, Geothermie fügt rund 800 MW in der Toskana hinzu, und Biomasse plus Abfall hält 4 GW, was Italien einen der vielfältigsten erneuerbaren Energiemixe Europas verleiht. Gas-und-Dampf-Kraftwerke mit derzeit 50 GW werden zunehmend als Schwingungsreserve eingesetzt, um Phasen geringer erneuerbarer Einspeisung abzudecken. Offene Gaspeaker werden in Synchronkondensatoren umgewandelt, und kein Nuklearprogramm steht zur Diskussion. Insgesamt untermauert der Aufschwung der erneuerbaren Energien die langfristige Dekarbonisierung, erhöht jedoch die Dringlichkeit der Speicher- und HVDC-Lieferung, damit der italienische Energiemarkt variable Einspeisung ohne systemische Risiken aufnehmen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen konsolidieren sich, aber Unternehmens-Stromabnahmeverträge im Gewerbe- und Industriebereich steigen

Versorgungsunternehmen hielten 2025 66 % der installierten Kapazität und des Stromabsatzes, den dominanten Anteil am italienischen Energiemarkt. Ihr Segment wächst mit einer CAGR von 6,7 %, da sie netzgebundene erneuerbare Energien und Batteriekapazitäts-Marktverträge beschaffen, die die Cashflows stabilisieren. Versorgungsunternehmen sicherten sich 2024 den Großteil der 2,3 GW MACSE-Vergaben und kombinierten Batterien mit Solarparks, um die Abregelung zu mindern, die die Händlererlöse in Süditalien untergräbt.

Gewerbe- und Industriekäufer sind noch ein kleinerer Anteil der Größe des italienischen Energiemarkts, wachsen jedoch rasch durch 10- bis 50-MW-Unternehmens-Stromabnahmeverträge zu Preisen unter 60 EUR/MWh, die die Einzelhandelstarife während Gaspreisschüben übertreffen. Luxushäuser, FMCG-Unternehmen und Rechenzentrumsbetreiber verankern Multi-GW-Pipelines für erneuerbare Energien und zwingen Versorgungsunternehmen, ihre Einzelhandelsgeschäftsmodelle weiterzuentwickeln. Die Wohnraumnachfrage, beflügelt durch den Superbonus-Solar-plus-Speicher-Boom, trägt nun eine Schicht dezentraler Erzeugung bei, die bis zu 70 % des jährlichen Haushaltsstromverbrauchs für teilnehmende Haushalte deckt, die Margen der Versorgungsunternehmen drückt und gleichzeitig den Pool disponibler virtueller Kraftwerke erweitert, da die Batterieakzeptanz zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südliche Regionen, angeführt von Apulien und Sizilien, beherbergen mehr als 40 % der Anträge für erneuerbare Energien, was die überlegene Sonneneinstrahlung und Onshore-Windressourcenqualität widerspiegelt.[4]: Autorità di Regolazione per Energia Reti e Ambiente, "Regionale Nachfragestatistiken," arera.it Diese Regionen tragen auch die Hauptlast der Abregelung und unterstreichen, warum Terna 11 Milliarden EUR für die Hypergrid-Neubesailung bereitgestellt hat, die die Süd-Nord-Übertragungskapazität nach Fertigstellung nach 2030 um 50 % erhöhen wird. Die dem Süditalien zuzurechnende Größe des italienischen Energiemarkts ist bis 2031 am stärksten zu wachsen, sofern die Engpassentlastung planmäßig verläuft.

Nördliche Industriezentren, Lombardei, Venetien und Emilia-Romagna, verbrauchen über 45 % des nationalen Stroms und sind damit fruchtbarer Boden für Unternehmens-Stromabnahmeverträge, die volatile Tarife absichern. Da lokale Solar- und Windressourcen schwächer sind, importieren Unternehmen grünen Strom aus dem Süden und akzeptieren dabei Basisrisiken bei Netzgebühren, bis nordwärts gerichtete HVDC-Verstärkungen entstehen. Die Akzeptanz von Dach-Photovoltaik ist hier dank des Superbonus am höchsten, was die Mittagsnachfrage abflacht und die Lastkurvenmuster verändert, die Versorgungsunternehmen in die Einzelhandelstarife einpreisen müssen.

Inseln weisen besondere Dynamiken auf. Sardiniens Kohleausstieg hängt davon ab, dass die Tyrrhenische Verbindung bis 2028 in Betrieb geht; bis dahin erlauben Ausnahmeregelungen eine begrenzte Kohleverbrennung zur Aufrechterhaltung der Netzstabilität. Sizilien, bereits ein exportorientierter Knotenpunkt für erneuerbare Energien, wird durch die Verbindung Verbindungsredundanz gewinnen, was eine höhere Durchdringung erneuerbarer Energien ermöglicht und das Abregelungsrisiko reduziert. Zusammen zeigen die Inseln, wie HVDC und Speicher für die Ausgewogenheit eines archipelartigen Teils des italienischen Energiemarkts ohne Beeinträchtigung der Versorgungssicherheit unerlässlich sind.

Regulatorisches Umfeld

Italiens Energiesektor wird durch die nationale Umsetzung der EU-Energie- und Klimapolitik geprägt. ARERA reguliert die Netztarife, die Regeln des Einzelhandelsmarkts und die Servicequalitätsstandards, während GME die Großhandelsmärkte für Strom im Rahmen integrierter Marktregeln betreibt. Im Februar 2026 führte das Dekret Nr. 21/2026 (umgewandelt in Gesetz Nr. 49/2026) Maßnahmen zur Senkung der Energiekosten ein, zusammen mit Bestimmungen, die auf die Bewältigung von Netzanschluss- und Infrastruktursättigungsengpässen zielen, die in Regionen mit hohem Anteil erneuerbarer Energien wie Apulien und Sizilien zunehmend akut geworden sind.

Die regulatorischen Änderungen im Jahr 2026 zielten auch auf die Effizienz der Marktprozesse und die Sichtbarkeit von Ausschreibungen für erneuerbare Energien ab. Die ARERA-Entscheidung 58/2026/R/EEL reformierte den Lieferantenwechsel, um ab dem 1. Dezember 2026 einen 24-Stunden-Wechsel zu ermöglichen, was die schnellere Kundenmobilität und den Wettbewerb im Einzelhandel unterstützt. Auf der Angebotsseite aktualisierte MASE im April 2026 die Ausschreibungskalender im Rahmen des FER2-Dekrets (DM vom 19. Juni 2024) und schuf klarere Zeitpläne für Wettbewerbsverfahren für berechtigte Technologien im Bereich erneuerbarer Energien. Italien reichte im Juli 2026 zudem einen aktualisierten PNIEC bei der Europäischen Kommission ein, wodurch die nationale Dekarbonisierungsplanung sowie die ermöglichende Rolle des Netzausbaus und der Interkonnektoren bekräftigt wurden.

Wettbewerbslandschaft

Italien verfügt über einen mäßig konsolidierten Erzeugungsbestand: Die fünf größten Erzeuger, Enel, Edison, A2A, ERG und Acea, kontrollieren rund 60 % der Kapazität, während internationale Marktteilnehmer wie RWE, Iberdrola und ENGIE ihre Portfolios für versorgungsmaßstäbliche Solaranlagen im Süden ausbauen. Enels vertikale Integration ist besonders hervorzuheben; sein 3Sun-Zellenwerk in Sizilien wird bis 2026 eine Jahresproduktion von 3 GW erreichen und damit Fertigungsmargen zusätzlich zu Erzeugung und Einzelhandel erzielen. Dies positioniert Enel, um von den EU-Präferenzen für inländische Inhalte im Rahmen des Netto-Null-Industrie-Gesetzes zu profitieren, und fügt Versorgungssicherheitshebel gegenüber asiatischen Modulimporten hinzu.

Die strategische Positionierung dreht sich um Kapazitätsmarktgebote, Batteriekostandorte und langfristige Stromabnahmeverträge. Enel, A2A und ERG gewannen die meisten MACSE-Verträge und sicherten sich damit einen stabilen Einnahmestrom und mindern die Solarabregelung. Edison und RWE gründeten ein Gemeinschaftsunternehmen für 500 MW Onshore-Wind in Basilicata und Kalabrien, was eine Abkehr von veralteten Gasanlagen hin zu schnell genehmigten erneuerbaren Energien signalisiert, die gemäß Dekret 190/2024 qualifizieren. Kleinere Entwickler wie Renantis und Sonnedix verfolgen Agrivoltaik- und Hybridmodelle, die überlastete Netzknoten umgehen, indem sie Batterien und Solar hinter einem einzigen Netzanschlusspunkt kombinieren.

Ausrüstungslieferanten konkurrieren durch technologische Differenzierung. Vestas repowert frühe 2000er-Windparks mit 4- bis 5-MW-Turbinen, die die Standortleistung um bis zu 50 % steigern, während Prysmian langfristige Kabelaufträge im Zusammenhang mit Ternas HVDC-Budget sichert und durch 25-jährige Wartungsverträge Renteneinnahmen einbettet. Da schwimmende Offshore-Windenergie reift, erproben Siemens Gamesa und Hexicon Plattformdesigns für 50-Meter-Tiefen vor der Tyrrhenischen Küste, obwohl die Kapitalintensität die kurzfristige Skalierung noch begrenzt.

Marktführer der italienischen Energiebranche

Enel SpA

Edison SpA

A2A SpA

ERG SpA

Terna SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Netzausbau- und Interkonnektionsinvestitionen schaffen kurzfristige Chancen im Bereich Flexibilität, Engpassmanagement und anschlussfertiger Projektstrukturierung, insbesondere in südlichen Netzknoten, in denen Abregelungen und mehrjährige Anschlusswarteschlangen bereits die Projektwirtschaftlichkeit beeinträchtigt haben. Der Entwicklungsplan von Terna (2025-2034) verankert mehr als 23 Milliarden EUR an Netzinvestitionen, während wichtige HGÜ-Verbindungen von der Planung zur Beschaffung übergehen: Im Juni 2026 vergaben Terna und die tunesische STEG einen Auftrag über 770 Millionen EUR an Hitachi Energy für Konverterstationen für die 600-MW-HGÜ-Verbindung Elmed. Dies erweitert die grenzüberschreitende Austauschkapazität und stärkt das Geschäftsmodell für erneuerbare Energien in Sizilien und Süditalien.

Erneuerbare Energien im Versorgungsmaßstab werden weiterhin durch staatlich gestützte Mechanismen und unternehmerische Abnahmevereinbarungen vorangetrieben, wobei große Einzelanlagen eine Umsetzung im großen Maßstab zeigen. Im Juni 2026 nahm Iberdrola das 243-MW-Solarkraftwerk Fenix in Sizilien in Betrieb, was bankfähige Wege für Großprojekte in ressourcenreichen Gebieten aufzeigt, wenn Netzzugang und Genehmigungsverfahren zusammenpassen. Auf politischer Ebene genehmigte die Europäische Kommission im Juni 2026 ein italienisches Staatsbeihilfepaket (23 Milliarden EUR) zur Unterstützung des Ausbaus von 37,15 GW neuer Kapazität für erneuerbare Energien, wodurch die investierbare Projektpipeline, die mit Wettbewerbsverfahren und zweiseitigen Vertragsstrukturen verknüpft ist, gestärkt wird. Auch Speicher gewinnen als paralleles Bauthema an Bedeutung, da sie direkt auf Netzengpässe und Spitzenpreisvolatilität abzielen: Die MASE-Genehmigungen für Batterieprojekte Mitte 2026 (300 MW im Juni 2026 und 720 MW im Juli 2026 in mehreren Regionen) unterstützen Chancen für BESS-Entwickler, Integratoren und hybride Solar-plus-Speicher-Konfigurationen, die die Einsatzfähigkeit verbessern und die Abregelungsexposition reduzieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Italiens MASE genehmigte 720 MW an Batteriespeicherprojekten in fünf Regionen. Dieser Schritt erweitert die kurzfristige Projektpipeline für netzgebundene Speicher und unterstützt den Zuverlässigkeitsbedarf von Terna, während der Kohleausstieg voranschreitet und variable erneuerbare Energien ihren Kapazitätsanteil erhöhen.

- Juni 2026: Terna und die tunesische STEG vergaben einen Auftrag über 770 Millionen EUR an Hitachi Energy für Konverterstationen für die 600-MW-HGÜ-Verbindung Elmed. Der Ausbau einer Gleichstromverbindung zwischen Italien und Nordafrika stärkt die Systemflexibilität und erhöht den Wert von steuerbarer Kapazität und Speicherung in Süditalien.

- April 2024: Terna hielt seine erste MACSE-Kapazitätsmarktauktion für netzgebundene Speicher ab und vergab Verfügbarkeitsverträge über 2,3 GW mit 10-jähriger Laufzeit. Die Auktion schuf eine klarere Erlösuntergrenze für Batterieprojekte und beschleunigte den Übergang von Gas-Spitzenlastkraftwerken zu speichergestützter Flexibilität in überlasteten Zonen wie Apulien und Sizilien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der italienische Strommarkt als die netto installierte Stromerzeugungskapazität definiert, die physisch in Italien angesiedelt ist, gemessen in Gigawatt, über konventionelle und erneuerbare Erzeugungsanlagen, die das Netz versorgen oder Eigenlasten bedienen.

Ausschlüsse des Geltungsbereichs: Wir schließen Übertragungs- und Verteilinfrastruktur, den Wert des Stromeinzelhandels und -handels sowie über Interkonnektoren importierte Stromflüsse von der Marktsumme aus.

Übersicht der Segmentierung

- Nach Energiequelle

- Thermisch (Kohle, Erdgas, Öl und Diesel)

- Nuklear

- Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

- Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse)

- Hochspannungsübertragung (über 230 kV)

- Teilübertragung (69 bis 161 kV)

- Mittelspannungsverteilung (13,2 bis 34,5 kV)

- Niederspannungsverteilung (bis 1 kV)

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um das Rückgrat des Kapazitätsmodells aufzubauen, sodass jede Zahl zum installierten Bestand auf eine öffentliche Datenreihe zurückgeführt werden kann. Wir stützten uns auf offizielle Quellen, einschließlich Veröffentlichungen der italienischen Netz- und Systembetreiber, nationaler statistischer Veröffentlichungen, Eurostat-Energiebilanzen und Offenlegungen der Energieregulierungsbehörde, um historische Kapazitäts-, Erzeugungs- und Nachfragesignale zu verankern.

Um die Annahmen an der Projektrealität auszurichten, überprüften wir außerdem Genehmigungs- und Ausschreibungsbekanntmachungen für Kraftwerke, politische Aktualisierungen der zuständigen Ministerien sowie fachlich begutachtete oder technische Veröffentlichungen zu Kapazitätsfaktoren und Stilllegungszeitplänen. Geschäftsberichte und Investorenpräsentationen von Unternehmen wurden auf wichtige Inbetriebnahmemeilensteine überprüft, und ein kostenpflichtiges Abonnement für Nachrichten und Finanzdaten wurde genutzt, um keine zeitkritischen Projektänderungen zu verpassen. Die hier aufgeführten Quellen sind exemplarisch und nicht erschöpfend, und weitere öffentliche Materialien wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, welche Projekte netzangeschlossen sind und welche noch angekündigt sind, sowie auf die Plausibilitätsprüfung von Stilllegungszeitplänen und Inbetriebnahmeverzögerungen. Wir sprachen mit einer Mischung aus Versorgungsunternehmen, Entwicklern, technisch orientierten Interessengruppen und Branchenexperten in ganz Italien, um die Desk-Research-Ergebnisse zu validieren und anschließend die wichtigsten Modellierungsannahmen vor der Finalisierung der Gesamtwerte einem Stresstest zu unterziehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 15% | |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Marktteilnehmer: 20% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße basiert auf einer Top-Down-Kapazitätsrekonstruktion, bei der die nationale Reihe des installierten Bestands Jahr für Jahr aus offiziellen Kapazitätsregistern und Netzanschlussaktualisierungen wiederaufgebaut und dann der Marktdefinition in Gigawatt zugeordnet wird. Sobald die Hauptkapazitätslinie stabil ist, bestätigen wir sie mithilfe selektiver Bottom-Up-Näherungen, einschließlich einer Zusammenfassung wichtiger angekündigter Zubauten und Stilllegungen sowie stichprobenartiger Prüfungen der Kapazitätszubauten nach Technologie.

Mehrere praktische Eingaben wurden verwendet, um das Modell verankert zu halten, darunter technologiespezifische Inbetriebnahmepipelines, Stilllegungs- und Lebensdauerverlängerungszeitpläne sowie Nutzungsmuster, die anzeigen, ob Kapazitäten voraussichtlich am Netz bleiben. Politische Indikatoren wie Ausschreibungsvergaben und Förderzeitfenster wurden ebenfalls einbezogen. Zeitpunkt der Netzanschlüsse, Diskussionen zu Abregelungen und Vorlaufzeiten für Genehmigungen wurden als Realitätsprüfungen verwendet, da diese Faktoren oft erklären, warum geplante Projekte im erwarteten Jahr nicht in installierte Kapazität umgewandelt werden.

Für die Prognose wurde eine Szenarioanalyse rund um die Projektpipeline und das Tempo der Stilllegungen angewandt, wobei die Szenarien basierend darauf kalibriert wurden, was die Befragten unter den aktuellen Genehmigungsgeschwindigkeiten, Finanzierungsbedingungen und Netzbeschränkungen für machbar hielten. Wo Angaben auf Anlagenebene unvollständig waren, wurden Lücken durch konservative Zeitannahmen und durch Angleichung der Restkapazität an die neuesten offiziellen Gesamtwerte behandelt, sodass die Reihe konsistent bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem der Trend der installierten Kapazität mit unabhängigen Signalen wie Veränderungen im Erzeugungsmix, Ankündigungen von Netzanschlüssen und politisch verknüpften Kapazitätsvergaben verglichen wird, und anschließend geprüft wird, ob die implizierten Veränderungen plausibel erscheinen. Wenn ein großer Sprung von einem Jahr zum nächsten auftritt, überprüfen wir die Treiber erneut und führen dann gezielte Nachkontakte durch, um zu bestätigen, ob die Änderung auf Inbetriebnahme, Neuklassifizierung oder eine Datenrevision zurückzuführen ist.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenüberprüfungen, einschließlich Abweichungsprüfungen gegenüber historischen Basiswerten und Konsistenzprüfungen über Technologien hinweg. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie großen Ausschreibungsergebnissen, plötzlichen politischen Änderungen oder größeren Projektverzögerungen. Kurz vor der Auslieferung führen wir eine erneute Überprüfung durch, damit die Kunden die aktuellste Ansicht erhalten.

Marktgröße des italienischen Strommarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktschätzungen für den italienischen Strommarkt stimmen oft nicht überein, da sie unterschiedliche Dinge messen und ihre Annahmen auf unterschiedlichen Zeitpunkten basieren. Manche Quellen beschreiben die installierte Kapazität, während andere zu umsatzbasierten Gesamtwerten übergehen, was die Bedeutung der Marktgröße verändert, selbst wenn der Titel ähnlich klingt.

Wichtige Treiber der Abweichungen sind die Aktualisierungshäufigkeit und die Zeitkonventionen, da späte Revisionen von Netzanschlüssen im Jahresverlauf, Neuklassifizierungen und Zeitpunkte der Währungsumrechnung die endgültige USD-Zahl verändern können, und einige Veröffentlichungen mischen zudem Kapazität mit dem Wert des Stromeinzelhandels. Die Gegenprüfung, die die Reihe stabil hält, ist ein letzter Abgleich mit dem neuesten Kapazitätsregister und den Inbetriebnahmeaktualisierungen kurz vor der Freigabe, und dieser aktualisierungsgeleitete Schritt wird von Mordor Intelligence angewendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 155,68 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 105,60 Milliarden USD (2024) | Verwendet eine wertbasierte Definition, die an einem Basisjahr 2024 verankert ist, und kann den Stromverkaufswert mit der Aktivität des Energiesektors vermischen, was die Summe von einer kapazitätsbasierten Reihe entfernt. |

| Branchenverlag B | 145,40 Milliarden USD (2025) | Berichtet den Markt in Gigawatt für 2025, was in der Einheitenwahl näher liegt, aber der Zeitpunkt der Pipeline und die Behandlung von Neuklassifizierungen sind nicht klar mit Netzanschlussaktualisierungen verknüpft, sodass Verzögerungen bei der Inbetriebnahme in unterschiedlichen Jahren erscheinen können. |

Über die drei Zahlen hinweg lässt sich die Streuung hauptsächlich durch die Einheitenwahl (Kapazität versus Wert), den Zeitpunkt der Basisjahrfestlegung und die Frage erklären, ob netzangeschlossene Anlagen klar vom breiteren Wert des Strommarkts getrennt werden. Mit Eingaben und Prüfungen, die an beobachtbare Kapazitätszubauten und Stilllegungen gebunden sind, bleibt die resultierende Zahl leichter nachzuvollziehen und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Energiemarkt derzeit?

Die installierte Kapazität beträgt 155,68 GW im Jahr 2026 und soll bis 2031 199,10 GW erreichen.

Welches Segment hält den größten Marktanteil am italienischen Energiemarkt?

Erneuerbare Energien führten 2025 mit einem Kapazitätsanteil von 56,1 % und verzeichnen weiterhin das stärkste Wachstum.

Wie schnell wird das Versorgungsunternehmen-Segment wachsen?

Die Abnahme durch Versorgungsunternehmen wird bis 2031 voraussichtlich mit einer CAGR von 6,7 % wachsen, da die Einnahmen aus Kapazitätsmärkten und Speicherung steigen.

Welche Rolle spielen Batterien im italienischen Energiemix?

Netzgebundene Batterien gewannen 2024 2,3 GW an zehnjährigen MACSE-Verträgen und bieten Flexibilität zur Integration intermittierender erneuerbarer Energien.

Wann wird Sardinien die Kohleverstromung vollständig einstellen?

Die letzten Kohleeinheiten sollen bis 2029 stillgelegt werden, sobald das HVDC-Kabel der Tyrrhenischen Verbindung in Betrieb ist.

Seite zuletzt aktualisiert am: