Größe und Marktanteil des italienischen Windenergiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

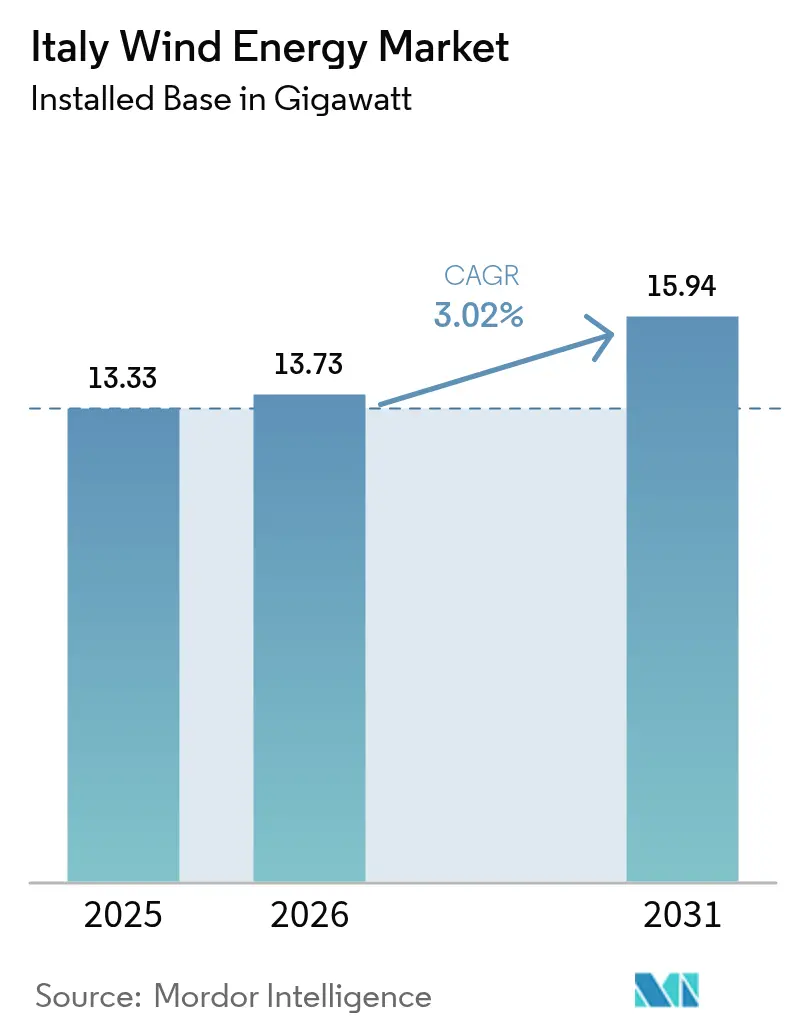

| Marktgröße im Basisjahr (2025) | 13.33 Gigawatt |

| Marktvolumen (2026) | 13.73 Gigawatt |

| Marktvolumen (2031) | 15.94 Gigawatt |

| Wachstumsrate (2026 - 2031) | 3.02% CAGR |

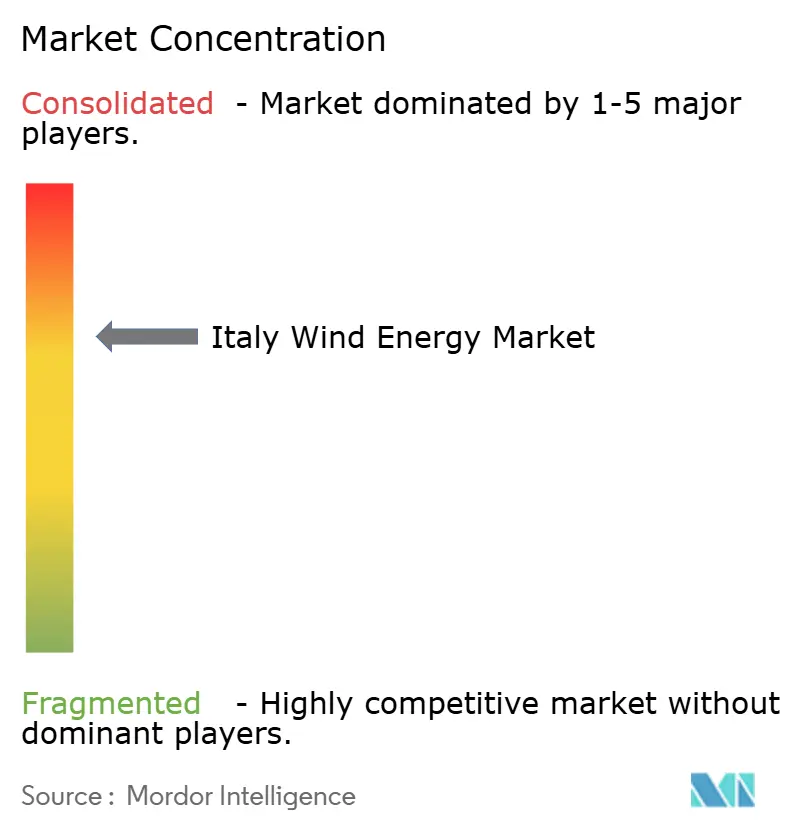

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Windenergiemarkts von Mordor Intelligence

Die Größe des italienischen Windenergiemarkts gemessen an der installierten Basis wird voraussichtlich von 13,33 Gigawatt im Jahr 2025 auf 13,73 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,02 % über den Zeitraum 2026-2031 eine Kapazität von 15,94 Gigawatt erreichen.

Die Expansion wird durch schwimmende Offshore-Technologien geprägt, die die Tiefwasserressourcen des Mittelmeerlands erschließen, durch eine dichte Pipeline von mehr als 100 GW an Netzanschlussanträgen sowie durch unterstützende Ausschreibungsrahmen, die das Erlösrisiko durch bidirektionale Differenzkontrakte senken. Netzdigitalisierungsinvestitionen von Terna und die milliardenschweren Wiederaufbaufonds der Europäischen Kommission verbessern zudem die Integrationsaussichten und die Finanzierungstransparenz. Gleichzeitig verkürzen lokale Genehmigungsreformen die Genehmigungszyklen, während Unternehmens-Stromabnahmeverträge (PPAs) von Akteuren aus Stahl, Chemie und Automobilbranche eine planbare Abnahmenachfrage schaffen. Steigende Rohstoffpreise und Lieferketteniinflation erzeugen Kostendruck, der die kurzfristigen Kapazitätszuwächse dämpft; diese Herausforderungen werden jedoch teilweise durch Repowering-Programme ausgeglichen, bei denen veraltete Turbinen durch leistungsstärkere Einheiten ersetzt werden.

Wesentliche Erkenntnisse des Berichts

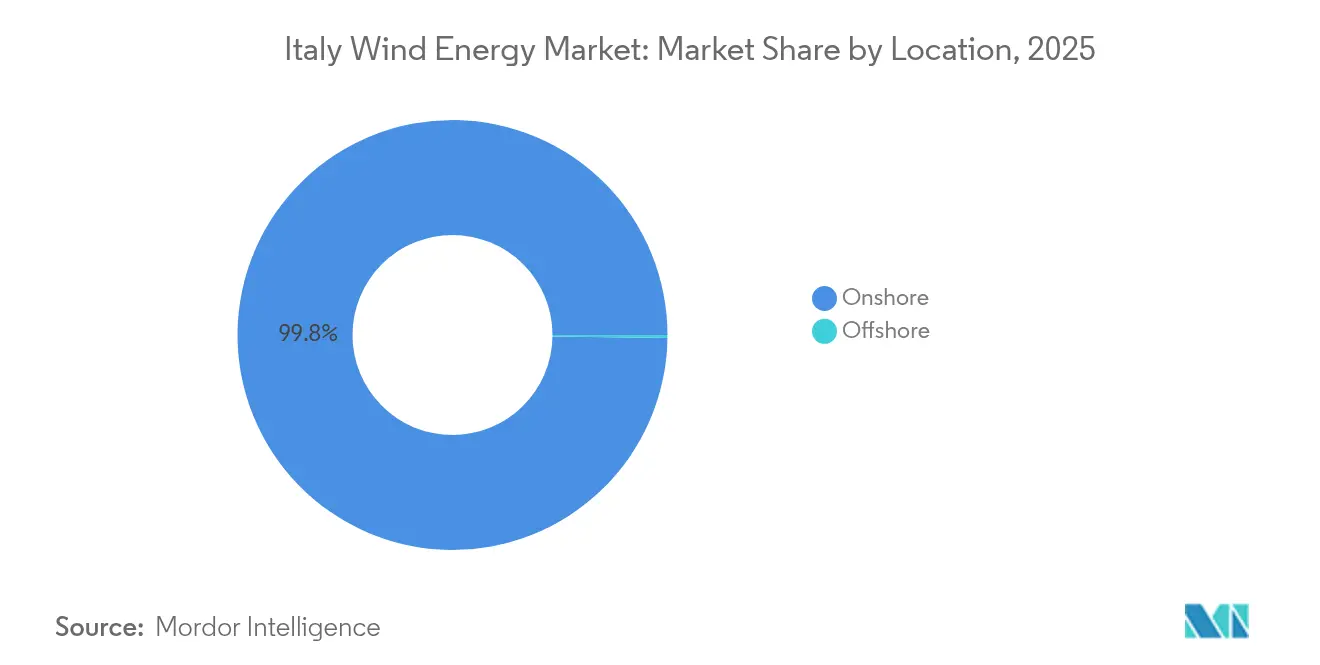

- Nach Standort entfielen Onshore-Anlagen im Jahr 2025 auf 99,78 % des Marktanteils des italienischen Windenergiemarkts; die Offshore-Kapazität wird voraussichtlich bis 2031 mit einer CAGR von 71,6 % wachsen.

- Nach Turbinenkapazität erfassten Plattformen mit einer Kapazität von über 6 MW im Zeitraum 2025 bis 2031 einen Anteil von 18,60 % am Wachstum der Marktgröße des italienischen Windenergiemarkts und sind damit die am schnellsten wachsende Kategorie.

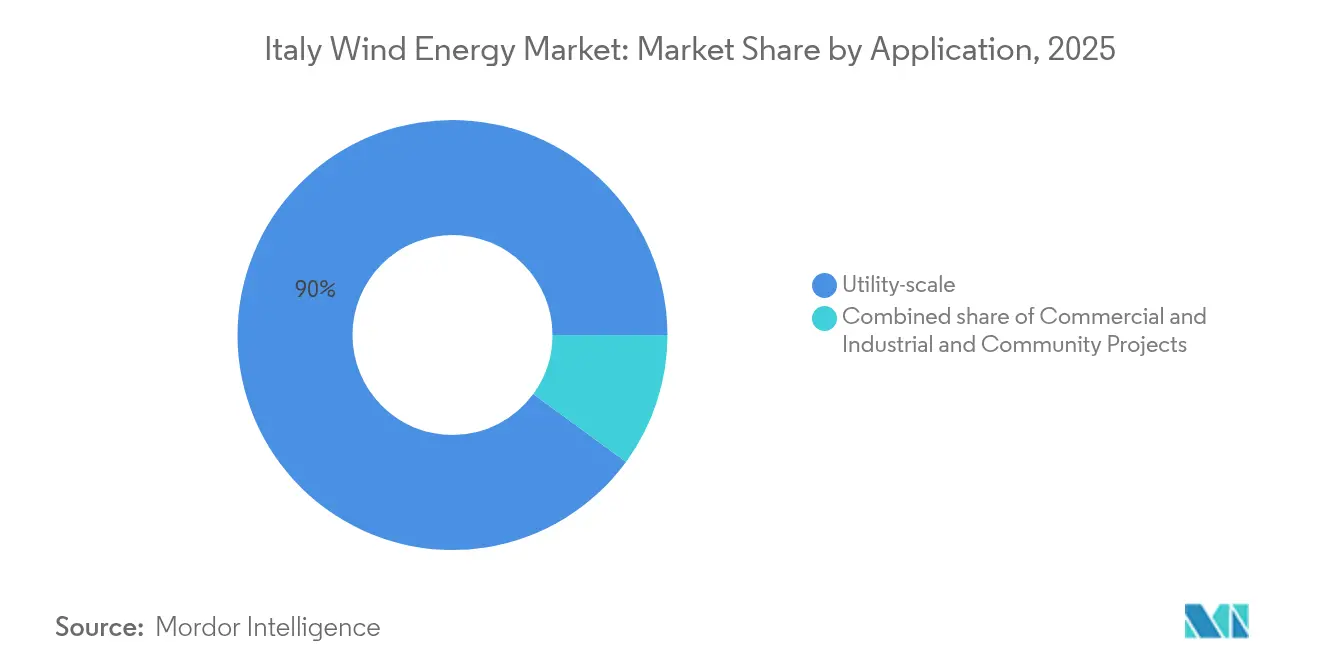

- Nach Anwendung hatten versorgungsseitige Großprojekte im Jahr 2025 einen Marktanteil von 89,95 % am italienischen Windenergiemarkt, während Gewerbe- und Industrieanlagen bis 2031 voraussichtlich mit einer CAGR von 12,2 % wachsen werden.

- Nach Unternehmen entfielen auf Enel Green Power, ERG und Edison gemeinsam rund 44,6 % der im Jahr 2025 installierten Kapazität im italienischen Windenergiemarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke zum italienischen Windenergiemarkt

Auswirkungsanalyse der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Ausschreibungspipeline für erneuerbare Energien | +0.8% | National, konzentriert auf Süditalien und Sizilien | Mittelfristig (2-4 Jahre) |

| NECP-konformer Schwung bei Genehmigungsreformen | +0.6% | National, mit frühen Gewinnen in der Emilia-Romagna und Apulien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage durch Unternehmens-PPA aus schwer dekarbonisierbaren Industrien | +0.4% | Norditaliener Industriekorridore, Lombardei, Venetien | Mittelfristig (2-4 Jahre) |

| Erschließung der schwimmenden Offshore-Windressourcen | +0.9% | Mittelmeerküstenregionen, Sardinien, Sizilien, Apulien | Langfristig (≥ 4 Jahre) |

| Netzdigitalisierung und Speichersynergien | +0.5% | National | Mittelfristig (2-4 Jahre) |

| EU-Regulierungsunterstützung und Finanzierungsmechanismen | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Ausschreibungspipeline für erneuerbare Energien

Italiens FER2-Dekret etabliert bidirektionale Differenzkontrakte mit einem Ausübungspreis von EUR 185/MWh (USD 199,8/MWh) für Offshore-Wind, wodurch die Unsicherheit bei Markterlösen beseitigt und die Projektfinanzierung durch Fremdkapital erleichtert wird. Die Europäische Kommission genehmigte ein EUR 35,5 Milliarden (USD 38,3 Milliarden) schweres Programm für den Zeitraum bis 2028, das 4,59 GW neue erneuerbare Kapazität umfasst, darunter Gigawatt-Schwimmprojekte in der Adria und im Ionischen Meer.[1]Enerdata, "Italian Renewable Contract-for-Difference Scheme," enerdata.net Umweltgenehmigungen für Agnes-1-2 (700 MW) und Energia Wind 2020 (330 MW) zeigen, dass der Trichter von der Absichtserklärung zum baureifen Status übergeht, wobei Ausschreibungen Ende 2024 Projekte in Richtung Baubeginne 2025-2026 bewegen.

NECP-konformer Schwung bei Genehmigungsreformen

Das Gesetzesdekret 190/2024 und der Testo Unico Rinnovabili führen ein Einheitsfenstersystem und standardisierte Umweltverträglichkeitsprüfungen ein, wodurch der durchschnittliche Genehmigungszyklus von vierzehn auf unter fünf Jahre verkürzt wird.[2]Terna S.p.A., "Piano di Sviluppo 2024", terna.it Die Maßnahme Energy Release 2.0 beschleunigt die Netzanschlussverfahren, während eine Vermutung des überwiegenden öffentlichen Interesses rechtliche Anfechtungen begrenzt. Die Verabschiedung maritimer Raumordnungspläne im Oktober 2024 schafft endlich Gewissheit bei der Abgrenzung der Offshore-Zonen.

Nachfrage durch Unternehmens-PPA aus schwer dekarbonisierbaren Industrien

Italienische Stahlhersteller, Chemieraffinerien und Automobilzulieferer gehen zunehmend 10- bis 15-jährige erneuerbare Energiestromabnahmeverträge ein, um die Großhandelspreisvolatilität abzusichern und ihre Scope-2-Ziele zu erfüllen. Jüngste Abschlüsse umfassen Iberdrola-Acciaierie Venete und Eni Plenitude-Autostrade per l'Italia, die die Finanzierungsfähigkeit mittelgroßer Onshore-Projekte in der Basilikata und im Venetien stützen. Die Eskalation der ETS-Kohlenstoffpreise und die CSRD-Berichterstattungsvorschriften vergrößern den Wertunterschied zwischen dem netzüblichen Strommix und CO₂-freiem Strom und beschleunigen die Beschaffung erneuerbarer Energien durch die Industrie.

Erschließung der schwimmenden Offshore-Windressourcen

Italien verfügt über ein technisches Schwimmwindpotenzial von 207,3 GW, das weltweit drittgrößte, wobei Sardinien und Sizilien die stärksten Ressourcen bieten.[3]Europäische Kommission, "Fazilität für Konjunkturbelebung und Widerstandsfähigkeit - Italien", ec.europa.eu Vorzeigeprojekte wie Renexia's 2,8-GW-Projekt Med Wind und die 1,11-GW-Anlage Barium Bay planen den Einsatz von 15- bis 18-MW-Turbinen auf halbtauchenden Fundamenten und bringen eine jährliche Stromerzeugung von bis zu 9 TWh pro Standort. Die Stromgestehungskosten von rund EUR 200/MWh (USD 216/MWh) liegen weiterhin über dem Onshore-Niveau, werden jedoch voraussichtlich sinken, da die Blattlängen 115 Meter überschreiten und die Lokalisierung der Lieferkette voranschreitet.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige lokale Genehmigungsverfahren und NIMBY-Widerstand | -0.7% | Regionale Unterschiede, am stärksten in Sardinien mit Moratorium für erneuerbare Energien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch die Kosteneffizienz von Photovoltaik | -0.3% | National, insbesondere in den sonneneintragstarken Zonen Süditaliens | Mittelfristig (2-4 Jahre) |

| Inflation in der europäischen Windturbinenlieferkette | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Netzintegration und Abregelung | -0.6% | Südliches Festland und Inseln | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige lokale Genehmigungsverfahren und NIMBY-Widerstand

Trotz nationaler Vereinfachungsbemühungen verlangsamen oder stoppen mehrere Regionen Projekte aufgrund von Bedenken hinsichtlich Landschaft und Tourismus. Sardiniens vorübergehendes Moratorium lässt 2,5 GW genehmigter, aber nicht gebauter Kapazität ungenutzt, verlängert die Haltekosten für Projektentwickler und vergrößert die Lücke zwischen vergebenen Ausschreibungen und der tatsächlichen Inbetriebnahme.

Wettbewerbsdruck durch die Kosteneffizienz von Photovoltaik

Die Stromgestehungskosten von Photovoltaik-Großanlagen sanken zwischen 2010 und 2022 um 85 % und unterbieten damit Onshore-Wind in den sonnigen Regionen Apulien und Sizilien. Die kürzeren Bauzeiten von Solaranlagen locken Bieter in Ausschreibungen nach dem Zuschlagspreis-Verfahren und zwingen Windkraftbefürworter dazu, Hybridkonfigurationen anzubieten oder in technologiegemischten Ausschreibungen niedrigere Gebotsvolumina zu akzeptieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Das Aufkommen von Offshore verändert die Marktdynamik

Onshore-Anlagen dominierten den italienischen Windenergiemarkt und machten im Jahr 2025 13,3 GW aus, was 99,78 % der installierten Kapazität entspricht. Dennoch wird erwartet, dass Offshore-Zubau den Standortanteil bis 2031 mit einer CAGR von 71,6 % auf rund 4,9 % anhebt und damit zum wichtigsten Wachstumsmotor des Sektors wird. Der italienische Windenergiemarkt vollzieht eine klare Kehrtwende, da schwimmende Fundamente die steile Festlandsockelküste der Halbinsel überwinden und Multimegawatt-Turbinen in Gewässer von 60 bis 200 Metern Tiefe bringen.

Frühe Offshore-Projekte wie Med Wind, Krimisa und Messapia nutzen 15- bis 18-MW-Anlagen, die die Anzahl der Fundamente reduzieren, die Gleichgewichtsanlagenkosten senken und die Bauzeiten verkürzen. Regulatorische Sicherheit durch maritime Raumordnungspläne und FER2-Ausschreibungspreise in Verbindung mit EU-Wiederaufbaufonds ermöglicht die Fremdkapitalfinanzierung. Das Onshore-Wachstum setzt sich durch Repowering in Apulien und Kalabrien fort; neue Standorte werden jedoch seltener, was die wachsende Bedeutung von Offshore-Wind für den italienischen Windenergiemarkt unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Turbinenkapazität: Technologischer Wandel hin zu leistungsfähigeren Plattformen

Turbinen unter 3 MW stellen im Jahr 2025 noch 71,95 % der Installationen und sind ein Erbe der Onshore-Windanlagen der ersten Generation. Dieser Bestand treibt eine Repowering-Welle an, bei der veraltete Hardware durch 4- bis 6-MW-Einheiten ersetzt wird, die auf weniger Türmen die doppelte Leistung erbringen und die Betriebs- und Wartungskosten senken. Anlagen über 6 MW verzeichnen eine CAGR von 18,44 %, die schnellste im italienischen Windenergiemarkt, und sollen bis 2031 knapp ein Fünftel der kumulierten Kapazität ausmachen.

Turbinen mit höherer Nennleistung steigern die jährliche Energieerzeugung und verringern den Projektflächenbedarf, was in einem Markt entscheidend ist, in dem Genehmigungsbehörden geringere visuelle Auswirkungen bevorzugen. Vestas' Bestellung in Ferrandina über 5 × V162-6,4-MW-Plattformen veranschaulicht den Onshore-Wandel hin zu großen Rotoren. Offshore-Anlagen werden bis Ende des Jahrzehnts fast ausschließlich auf Maschinen mit mehr als 15 MW setzen, was die Lokalisierung der Lieferkette für Rotorblätter, Gondeln und schwimmende Unterkonstruktionen beschleunigt.

Nach Anwendung: Dominanz versorgungsseitiger Großprojekte mit beschleunigtem Gewerbe- und Industriewachstum

Versorgungsseitige Großprojekte machten 2025 einen Marktanteil von 89,95 % am italienischen Windenergiemarkt aus, getrieben durch Ausschreibungsdesign und Netzanschlussstandards, die 50- bis 500-MW-Cluster bevorzugen. Ihre gebündelte Bieterstärke führt zu niedrigeren Finanzierungsaufschlägen und erleichtertem Zugang zu EU-Fördermitteln. Die Marktgröße des italienischen Windenergiemarkts für versorgungsseitige Großprojekte wird bis 2031 voraussichtlich 14,37 GW erreichen, auch wenn sich das gesamte Marktwachstum verlangsamt.

Die Nachfrage aus dem Gewerbe- und Industriebereich (G&I) wächst mit einer CAGR von 12,2 %, befeuert durch dreistellige ETS-Preise und verbindliche Unternehmensoffenlegungspflichten. Viele G&I-Abnehmer schließen synthetische Stromabnahmeverträge ab oder erwerben Eigenkapitalbeteiligungen an zweckgebundenen Projekten für erneuerbare Energien, um die Rückverfolgbarkeit der Erneuerbaren-Energie-Attribute sicherzustellen. Gemeinschaftsprojekte bleiben klein, aber stabil, unterstützt durch genossenschaftliche Finanzierungsmechanismen, die lokale Ersparnisse in Kleinwindcluster lenken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Südliche Regionen beherbergen rund 89,60 % der bestehenden Windanlagen, wobei Apulien aufgrund des flachen Geländes, der starken Adria-Ionischen Winde und der Nähe zur Schwerindustrielast in Tarent führt. Sizilien folgt, obwohl Netzexportbeschränkungen einige Projekte verzögern. Sardinien bietet Ressourcen von Weltklasse, sieht sich jedoch einem politischen Moratorium gegenüber, das neue Genehmigungen bis 2026 pausiert.

Der italienische Windenergiemarkt diversifiziert sich allmählich in Richtung Norden. Die Emilia-Romagna und Venetien sichern sich Festfundament-Offshore-Standorte in flacheren Gebieten für saubere Energie in den Mittelmeerwässern der Adria, wie die Projekte Agnes-1-2 und Rimini belegen. Verbesserte Nord-Süd-Übertragungsverbindungen senken die Ausgleichskosten und ermöglichen es, überschüssige südliche Produktion zu den Industriegürteln der Lombardei zu leiten.

Inselverbindungen wie der Tyrrhenische Link und das Aufrüstungsprojekt Sizilien-Kalabrien erschließen brachliegende Kapazitäten und reduzieren die Abregelung. Zusammen mit dem HVDC-Ausbau in Richtung Balkanhalbinsel integrieren diese Projekte variable Windströme und ermöglichen es Italien, als Mittelmeer-Drehscheibe für saubere Energie zu fungieren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da die fünf größten Projektentwickler Enel Green Power, ERG, Edison, Renexia und RWE rund 60 % der installierten Onshore-Kapazität kontrollieren. Enel nutzt eine heimische Flotte von 2,2 GW und eine Projektpipeline von 4 GW, einschließlich des Repowerings von Anlagen aus den frühen 2000er-Jahren. ERG schwenkt auf Offshore-Gemeinschaftsunternehmen um, während Edison bis 2026 USD 1,5 Milliarden für Windkraft einplant.[5]Edison S.p.A., "Strategischer Plan 2025-2026", edison.it

Neue Marktteilnehmer wie BlueFloat Energy und der spanische Versorger Iberdrola kooperieren mit Spezialisten für schwimmende Fundamente, um FER2-Offshore-Volumina zu erschließen. Der chinesische Originalturbinenhersteller MingYang arbeitet mit Renexia am 2,8-GW-Projekt Med Wind zusammen und bringt kostengünstigere 18-MW-Turbinen ein, die europäische Platzhirsche wie Vestas und Siemens Gamesa herausfordern.

Die Lokalisierung der Lieferkette gewinnt an Fahrt: Vestas hat die Mitarbeiterzahl in seinem Taranto-Rotorblattwerk verdoppelt, um 115-Meter-Rotorblätter für die V236-15-MW-Plattform zu liefern, während Prysmian Seekabel für HVDC-Verbindungen vorbereitet, die durch EU-Resilienzfonds finanziert werden. Dennoch belasten Turbinenpreisinflation, Rohstoffvolatilität und anhaltende Konsolidierung die Rentabilität von Projektentwicklern und Zulieferern.

Marktführer der italienischen Windenergiebranche

ERG S.p.A

Enel Green Power

Edison SpA

EDP Renováveis

Alerion Clean Power SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Vestas gewinnt 94-MW-Onshore-Aufträge in Italien, Vis Roboris und Castelfranco, zur Lieferung im zweiten Quartal 2026.

- April 2025: Eni Plenitude schließt einen 10-jährigen Stromabnahmevertrag mit Autostrade per l'Italia für ein 16-MW-Werk in der Basilikata ab, das über die Vertragslaufzeit 390 GWh liefert.

- Februar 2025: Saipem bildet Rückstellungen für Offshore-Kostenüberschreitungen in Frankreich und signalisiert damit Ausführungsrisiken, die auf italienische Schwimmwindverträge übergreifen.

- November 2024: Vestas erweitert die Offshore-Rotorblattfertigung in Taranto mit dem Ziel von 2.000 Arbeitsplätzen und einer Rotorblattproduktion von 115 Metern für die V236-15-MW-Anlagen.

- Juli 2024: Das Umweltministerium genehmigt die Umweltverträglichkeitsprüfung für die Offshore-Projekte Agnes-1-2 (700 MW) und Rimini (330 MW) und ermöglicht damit deren Aufnahme in Ausschreibungen.

Umfang des Berichts zum italienischen Windenergiemarkt

Windenergie ist der Prozess, bei dem Wind mechanische Kraft oder Strom erzeugt. Windturbinen wandeln dann die kinetische Energie des Windes in mechanische Kraft um.

Der Bericht über den italienischen Windenergiemarkt bietet Einblicke in Marktgröße, Wachstum, Trends, Analyse, staatliche Politiken und Vorschriften, Wettbewerbslandschaft, Marktdynamik und Chancen. Die Marktgröße und Prognosen wurden für jedes Segment auf Basis der installierten Kapazität erstellt.

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsseitige Großprojekte |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Balance-of-Plant |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenkapazität | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsseitige Großprojekte |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (Qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Balance-of-Plant |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die installierte Windkapazität in Italien im Jahr 2026?

Die Größe des italienischen Windenergiemarkts beläuft sich für 2025 auf 13,33 GW und wird voraussichtlich auf Basis der CAGR-Entwicklung von 3,02 % im Jahr 2026 13,73 GW überschreiten.

Welche CAGR wird für den Windenergiezubau in Italien zwischen 2026 und 2031 prognostiziert?

Die Kapazität wird voraussichtlich mit einer CAGR von 3,02 % wachsen und bis 2031 eine Gesamtinstallationsleistung von 15,94 GW erreichen.

Welches Standortsegment wächst am schnellsten?

Offshore-Anlagen führen mit einer CAGR von 71,6 % bis 2031, da schwimmende Fundamente Tiefwasserressourcen im Mittelmeer erschließen.

Warum sind Unternehmens-Stromabnahmeverträge für die italienische Windenergie wichtig?

Sie bieten langfristige Erlössicherheit, senken Finanzierungskosten und helfen der Industrie, Dekarbonisierungsziele angesichts steigender ETS-Preise zu erreichen.

Was sind die wesentlichen Hemmnisse für künftiges Windwachstum?

Lokale Genehmigungsverzögerungen, Netzüberlastung mit Abregelungen, Turbinenkosteniinflation und intensiver Preiswettbewerb durch kostengünstige Photovoltaik.

Welche Unternehmen dominieren Italiens Windbranche?

Enel Green Power, ERG, Edison, Renexia und RWE machen rund 59,30 % der installierten Kapazität aus, während BlueFloat Energy und MingYang auf aufkommende Offshore-Möglichkeiten abzielen.

Seite zuletzt aktualisiert am: