Marktgröße und Marktanteil Solarenergie Italien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

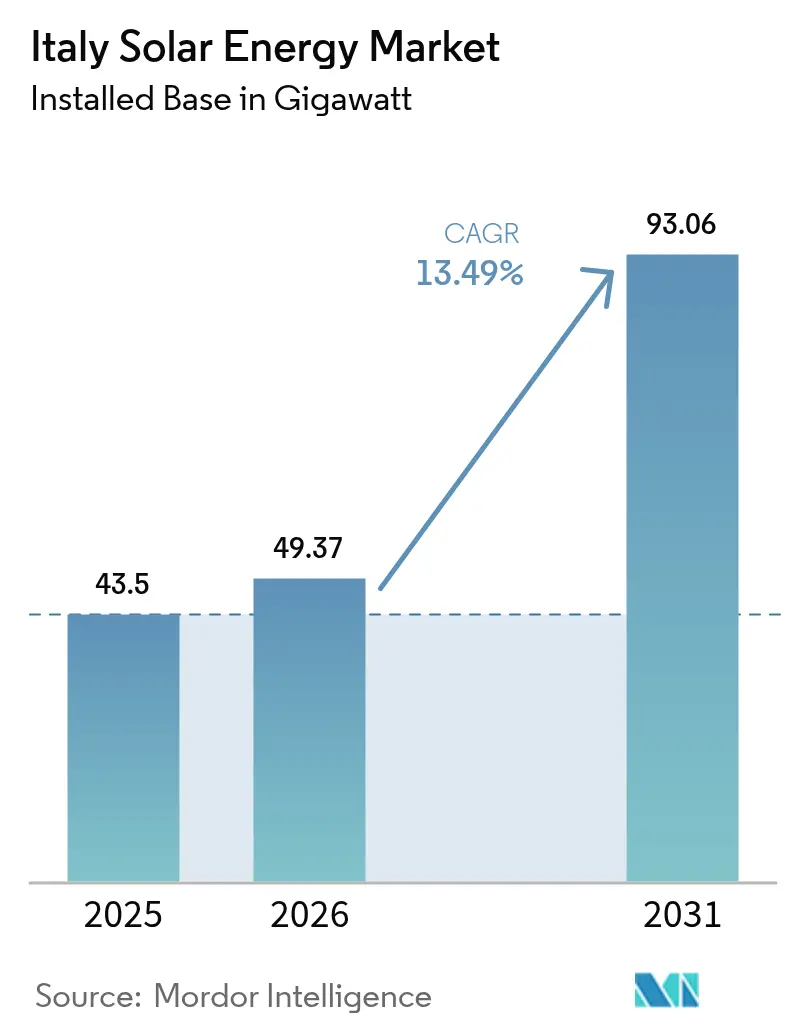

| Marktgröße im Basisjahr (2025) | 43.5 Gigawatt |

| Marktvolumen (2026) | 49.37 Gigawatt |

| Marktvolumen (2031) | 93.06 Gigawatt |

| Wachstumsrate (2026 - 2031) | 13.49% CAGR |

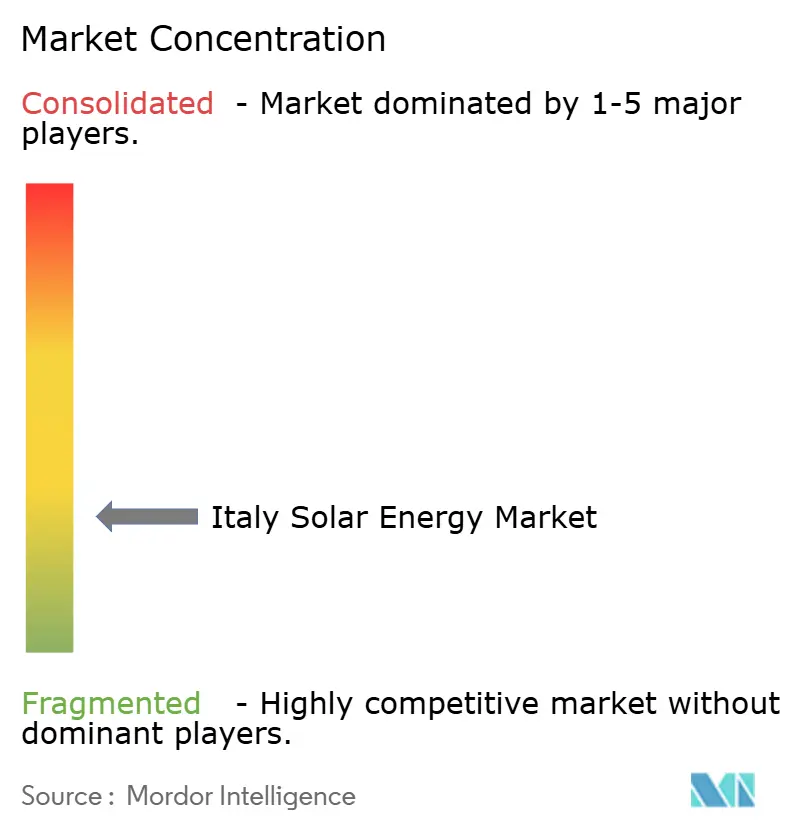

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarenergiemarkts in Italien von Mordor Intelligence

Die Marktgröße des Solarenergiemarkts in Italien, gemessen an der installierten Basis, wurde im Jahr 2025 auf 43,5 Gigawatt geschätzt und soll von 49,37 Gigawatt im Jahr 2026 auf 93,06 Gigawatt bis 2031 wachsen, mit einer CAGR von 13,49 % während des Prognosezeitraums (2026–2031).

Die gesunkenen Stromgestehungskosten für Photovoltaik-Strom, das REPowerEU-Mandat der Europäischen Union und das PNIEC-2030-Ziel Italiens verschaffen Projektentwicklern langfristige Planungssicherheit, während erhebliche Kapitalzuflüsse die Dynamik aufrechterhalten, selbst wenn die Subventionen zurückgehen. Versorgungsmaßstäbliche Projekte erzielen in sonnigen südlichen Provinzen mittlerweile durchschnittliche Stromgestehungskosten von unter 0,040 EUR/kWh und übertreffen die gasbefeuerte Stromerzeugung zu jeder Tageszeit.(1)Internationale Agentur für erneuerbare Energien, "Renewable Power Generation Costs 2023", irena.org Langfristige Unternehmens-Stromabnahmeverträge (PPAs) im Wert von 2,8 Milliarden EUR wurden allein im Jahr 2024 unterzeichnet, was zeigt, dass große Industrieunternehmen Festpreis-Solarverträge als Absicherung gegen Rohstoffpreisschwankungen betrachten. Auf Haushaltsebene kurbelt der Superbonus-Anreiz die Nachfrage im Wohnbereich an, obwohl der bevorstehende schrittweise Abbau eine Dringlichkeit erzeugt, die möglicherweise zu vorgezogenen Installationen im Jahr 2025 führen könnte.

Wichtigste Erkenntnisse des Berichts

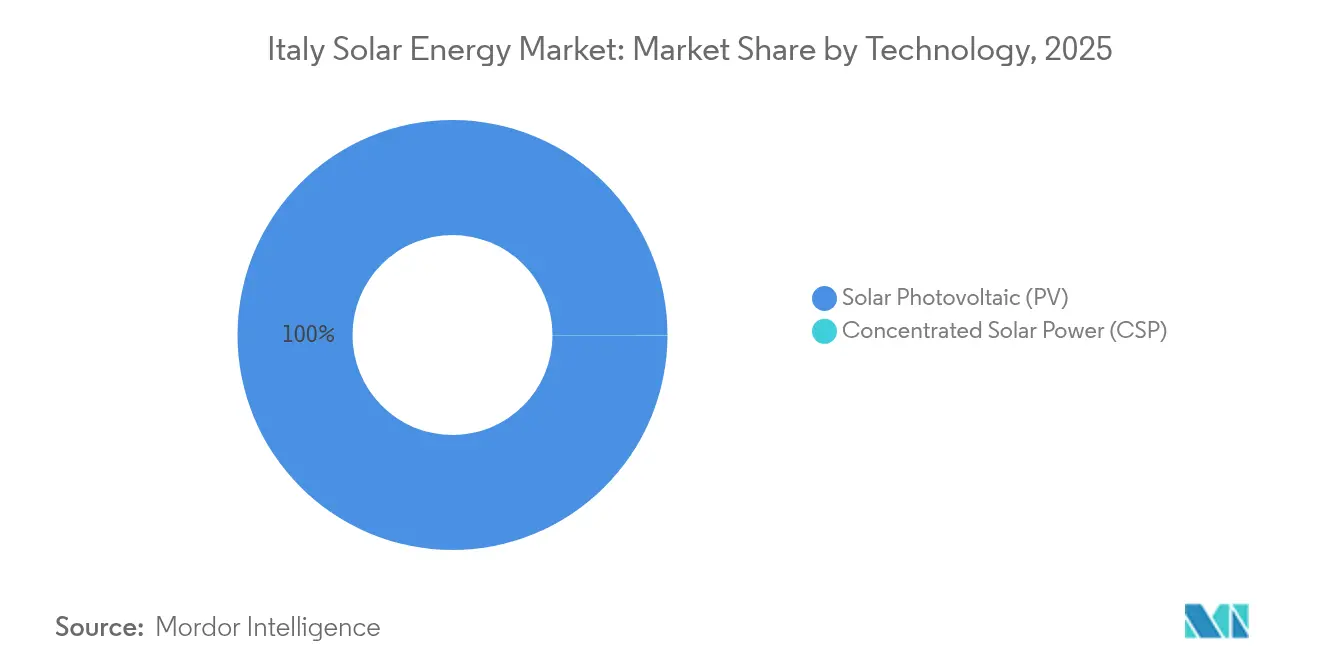

- Nach Technologie hielten Photovoltaik-Systeme im Jahr 2025 einen Marktanteil von 99,97 % am italienischen Solarenergiemarkt; solarthermische Kraftwerke sollen bis 2031 mit einer CAGR von 104,7 % wachsen.

- Nach Netztyp entfielen im Jahr 2025 netzgekoppelte Installationen auf einen Marktanteil von 97,55 % am italienischen Solarenergiemarkt, während das netzunabhängige Segment bis 2031 voraussichtlich mit einer CAGR von 26,9 % wachsen wird.

- Nach Endverbraucher entfielen versorgungsmaßstäbliche Anlagen im Jahr 2025 auf 53,65 % der Marktgröße des Solarenergiemarkts in Italien und sollen im Prognosezeitraum mit einer CAGR von 14,21 % wachsen.

- Enel Green Power, EF Solare Italia und Sonnedix kontrollierten im Jahr 2025 gemeinsam rund 34,60 % des Marktanteils im italienischen Solarenergiemarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Solarenergiemarkt in Italien

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Stromgestehungskosten für Photovoltaik-Strom | +3.2% | National, am stärksten im Süden | Mittelfristig (2–4 Jahre) |

| EU REPowerEU und PNIEC-2030-Ziele | +2.8% | National, beschleunigt im Mezzogiorno | Langfristig (≥ 4 Jahre) |

| Boom bei Unternehmens-Stromabnahmeverträgen unter Industrieunternehmen | +2.1% | Nördliche Industriekorridore | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize durch den Wohngebäude-Superbonus | +1.9% | Städtische Zentren im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Agrivoltaik zur Steigerung des Landwerts | +1.4% | Apulien, Sizilien, Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Kostenparität bei verbrauchsnahen Speichersystemen | +1.1% | Regionen mit hohen Tarifen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Stromgestehungskosten für Photovoltaik-Strom

Die durchschnittlichen Stromgestehungskosten für Solarenergie in Italien sanken im Jahr 2024 auf 0,045 EUR/kWh und markierten damit die erste subventionsfreie Parität mit konventioneller Stromerzeugung.(2)Internationale Agentur für erneuerbare Energien, "Renewable Power Generation Costs 2023", irena.org Die Modulwirkungsgrade erreichten 22,5 % bei handelsüblichen Kristall-Panels, und standardisierte Montagesysteme senkten die Systemnebenkosten weiter. Versorgungsmaßstäbliche Projekte im Süden erreichen Stromgestehungskosten von bis zu 0,040 EUR/kWh, wodurch Gaskraftwerke in die Rolle von Spitzenlastkraftwerken gedrängt werden. Der inländische Wechselrichterhersteller Fimer führte String-Modelle mit einem Wirkungsgrad von 99,2 % ein, die Umwandlungsverluste reduzieren und Kostensenkungen festschreiben, die sich voraussichtlich bis 2027 vertiefen werden.

EU REPowerEU und PNIEC-2030-Ziele

Brüssel hat die Solarstromverpflichtung Italiens für 2030 auf 85 GW angehoben, was den früheren PNIEC-Wert nahezu verdoppelt, und hat vierteljährliche Konformitätsprüfungen eingeführt, die die politische Aufmerksamkeit aufrechterhalten.(3)Europäische Kommission, "REPowerEU: Joint European Action for More Affordable, Secure and Sustainable Energy", ec.europa.eu Rom stellte 6,9 Milliarden EUR aus dem PNRR-Fonds bereit, wobei 60 % für den Aufbau der Solarenergie im Süden bestimmt sind. Regionale „grüne Korridore” haben die Genehmigungszyklen für Standorte mit mehr als 50 MW von 24 Monaten auf etwa 8 Monate reduziert, während neue Gewerbegebäude über 1.000 m² zur Installation von Dachsystemen verpflichtet sind, was eine gesicherte Nachfragepipeline schafft.

Boom bei Unternehmens-Stromabnahmeverträgen unter italienischen Industrieunternehmen

Industrielle Abnehmer sicherten sich im Jahr 2024 Unternehmens-Stromabnahmeverträge für 2,3 GW neue Solarenergie, ein Anstieg von 340 % gegenüber dem Vorjahr. Der Stahlproduzent Arvedi unterzeichnete einen 15-jährigen Festpreisvertrag über 180 MW, und der Magnetwerkstoffhersteller Bekaert sicherte sich 95 MW zur Eindämmung von Inputkostenschwankungen. Banken behandeln Stromabnahmeverträge mittlerweile als quasi-absichernde Instrumente und bieten Fremdkapital zu Aufschlägen an, die unter denen der traditionellen Projektfinanzierung liegen, da die Bonität der Unternehmen hinter den Cashflows steht.

Wohngebäude-Superbonus und steuerliche Förderregelungen

Der 110-prozentige Superbonus trieb bis 2024 eine Kapazität von 4,2 GW auf Wohngebäudedächern voran und demokratisierte den Zugang über alle Einkommensschichten hinweg. Der Anreiz wird im Jahr 2025 schrittweise auf 90 % reduziert, was zu einem Ansturm geführt hat, bei dem die Wartelisten von Installationsbetrieben in der Lombardei bis zu 12 Monate lang sind. Obwohl die Komplexität die durchschnittlichen Systemkosten um 2.000–4.000 EUR erhöht, profitieren Energiegemeinschaften von einem zusätzlichen Bonus von 20 %, was die Einführung auf Nachbarschaftsebene beschleunigt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und langwierige Genehmigungsverfahren | -2.3% | Nördliche Regionen, Ausbreitung in die Mitte | Kurzfristig (≤ 2 Jahre) |

| Schrittweiser Abbau der Superbonus-Anreize | -1.8% | Wohnbereich landesweit | Kurzfristig (≤ 2 Jahre) |

| Beschränkungen für Freiflächenanlagen auf Ackerland | -1.2% | Geschützte ländliche Landschaften | Mittelfristig (2–4 Jahre) |

| Lokaler Widerstand und Landschaftsschutzvorschriften | -0.9% | Kultur- und Küstengebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und langwierige Genehmigungsverfahren

Die nördlichen Netze sind mit 23 GW an in der Warteschlange befindlichen Projekten konfrontiert, was Netzanschlüsse um bis zu zwei Jahre verzögert und die Anschlussgebühren in Ballungsgebieten auf 80.000 EUR/MW erhöht. Das 18-Milliarden-EUR-Ausbauplan von Terna befindet sich noch in der Anlaufphase. Projektentwickler müssen 14 Genehmigungen einholen; allein Umweltverträglichkeitsprüfungen können bis zu 12 Monate in Anspruch nehmen. Schnellverfahrensregeln für Anlagen unter 10 MW entlasten den Prozess, helfen jedoch wenig bei den großen Freiflächenanlagen, die die neue Kapazität dominieren.

Schrittweiser Abbau der Superbonus-Anreize

Die Kürzung des Superbonus auf 90 % im Jahr 2025 verlängert die Amortisationszeiten und trübt die Auftragspipelines der Installationsbetriebe, wobei viele nach 2025 Umsatzrückgänge von 40–60 % prognostizieren. Materialengpässe erhöhen die Komponentenkosten während der aktuellen Nachfragespitzen bereits um 15–20 %, und die Banken verschärfen ihre Kreditvergabe angesichts einer ungewissen Zukunft für Ersparnisse. Regionale Programme versuchen, die Lücken zu schließen, fügen jedoch häufig Verwaltungsebenen hinzu, die Verbraucher verwirren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Photovoltaik überdeckt eine Renaissance solarthermischer Kraftwerke

Photovoltaik-Installationen machten im Jahr 2025 99,97 % der gesamten Neuinstallationen aus, angetrieben durch ausgereifte Lieferketten und die einfache Standortwahl für Dachanlagen. Solarthermische Kraftwerke, die heute kaum 0,02 GW ausmachen, beschleunigen sich mit einer CAGR von 104,7 % und könnten mit sechsstündigen Flüssigsalzspeichern den Abendspitzenbedarf decken. Die hohe direkte Normalstrahlung Siziliens von mehr als 2.000 kWh/m²/Jahr ermöglicht es solarthermischen Kraftwerken, zu Festtarifen einzuspeisen, die mit denen von Gasanlagen konkurrieren, und die EU-Taxonomie begünstigt ihre netzstabilisierenden Eigenschaften. Der hybride Photovoltaik-und-solarthermische-Kraftwerk-Entwurf von Enel Green Power kombiniert anfängliche Photovoltaik-Erträge mit nach Einbruch der Dunkelheit gespeicherter Wärmeenergie – ein Modell, das die Grundlasterneuerbaren umgestalten könnte.

Die Marktgröße des Solarenergiemarkts in Italien für solarthermische Kraftwerke bleibt bescheiden, doch günstige Kreditkonditionen im Rahmen von grünen Anleihen senken die Kapitalkosten. Unabhängige Stromerzeuger sichern sich 25-jährige Einspeiseverträge, die sowohl Strom als auch „kapazitätsähnliche” Verfügbarkeitszahlungen abdecken und die risikobereinigten Renditen verbessern. Eine Richtlinie, die von Projekten mit mehr als 50 MW den Nachweis von Netzunterstützungsleistungen verlangt, belohnt implizit thermische Speicher und lenkt Projektentwickler zum dispatchfähigen Profil solarthermischer Kraftwerke. Das mittelfristige Wachstum hängt daher weniger vom technologischen Risiko ab als davon, wie schnell Komponentenlieferanten spezialisierte Receiver und Salze hochskalieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Beschleunigung netzunabhängiger Systeme stellt die Dominanz netzgekoppelter Systeme in Frage

Netzgekoppelte Systeme genießen einen Marktanteil von 97,55 %, dank der Einfachheit des Netto-Messungsverfahrens und eines vereinfachten Prozesses für Anschlüsse unter 20 kW. Dennoch wächst das netzunabhängige Segment mit einer CAGR von 26,9 %, beflügelt durch Inselmikronetz-Programme, bei denen die Dieselkosten 0,35 EUR/kWh übersteigen. Die kleinen Inseln Siziliens planen, veraltete Notstromaggregate bis 2028 vollständig zu ersetzen, und durch die Energieschocks von 2022 betroffene Festlandsfabriken installieren Solar-Speicher-Mikronetze, die das Ausfallrisiko reduzieren.

Die Marktgröße des Solarenergiemarkts in Italien für netzunabhängige Systeme bleibt gering, aber Akkuinnovationen machen es für Bergwerke, Rechenzentren und Lebensmittelproduzenten praktikabel, sich von der Netzabhängigkeit zu lösen. Projekte umgehen lange Netzanschlusswarteschlangen und verkürzen die Entwicklungszeit auf unter ein Jahr. Vanadium-Redox-Flow-Batterien eignen sich für 10-Stunden-Profile, wie sie in abgelegenen Ferienanlagen üblich sind, während Lithium-Eisenphosphat-Einheiten kurzyklische industrielle Anwendungen dominieren. Regulierungsbehörden erlauben netzunabhängigen Anlagen nun, Überschüsse von bis zu 5 GWh pro Jahr in lokale Verteilernetze einzuspeisen – ein hybrides Modell, das die Grenzen des Netzes weiter verwischt.

Nach Endverbraucher: Dynamik im Versorgungsmaßstab prägt die Marktdynamik neu

Versorgungsmaßstäbliche Anlagen eroberten im Jahr 2025 einen Marktanteil von 53,65 % und wuchsen mit einer CAGR von 14,21 % auf Basis von günstigem Kapital und der Nachfrage nach Unternehmens-Stromabnahmeverträgen. Landbanking-Konzepte in Apulien und der Basilicata genehmigen Industriebrachen im Voraus, beseitigen eine wesentliche Hürde und ermöglichen es Projekten, innerhalb von weniger als neun Monaten den Baubeginn zu erreichen. Der neue Netzkodex von Terna vergütet große Standorte für die Bereitstellung von Blindleistungsunterstützung und schafft damit einen kleinen, aber verlässlichen Einkommensstrom.

Die Marktgröße des italienischen Solarenergiemarkts im Bereich Gewerbe- und Industriedachanlagen wächst weiter, wenn auch langsamer als Freiflächenanlagen im Versorgungsmaßstab, da viele kleine und mittlere Unternehmen ihre Betriebsräume noch mieten. Die Akzeptanz im Wohnbereich hängt von der Entwicklung der Anreize ab, obwohl Energiegemeinschaftsboni ein grundlegendes Interesse aufrechterhalten. Investoren im Versorgungsmaßstab integrieren mittlerweile routinemäßig Agrivoltaik oder Schafbeweidung, um Landnutzungskonflikte zu mindern, und kombinierte Photovoltaik-plus-Speicher-Anlagen erreichen einen durchschnittlichen Kapazitätsfaktor von 30 %, wenn die Einspeicherungsoptimierung einbezogen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Süditalien weist die besten Solarbedingungen auf, mit Kapazitätsfaktoren von 22–25 % im Vergleich zu 15–17 % im Norden. Apulien führt mit einer installierten Kapazität von 3,8 GW, unterstützt durch eigene Agrivoltaik-Schnellspuren im regionalen Genehmigungsverfahren. Sizilien und Sardinien bieten einen Laboranwendungsfall und erproben schwimmende Solaranlagen und Hybride aus solarthermischen Kraftwerken und Photovoltaik, die Erkenntnisse für den Festlandsausbau liefern. Zentrale Provinzen wie Abruzzen verbinden solide Einstrahlung mit Nähe zu den Lastzentren Roms und sind daher bei Entwicklern mit Unternehmens-Stromabnahmeverträgen beliebt.

Nördliche Regionen leiden unter Netzüberlastung, beherbergen jedoch Italiens größte industrielle Stromkunden; allein die Lombardei registrierte im Jahr 2024 unterzeichnete Solarstrom-Unternehmens-Stromabnahmeverträge im Umfang von 7 TWh. Entwickler, die bereit sind, 150-kV-Upgrade-Anschlüsse zu finanzieren, erschließen lukrative Einspeisezonen. Terna budgetiert bis 2028 3,2 Milliarden EUR für die Verstärkung der Nord-Süd-Übertragung, um überschüssige mittägliche Solarenergie vom Süden in den Norden zu verlagern. Neue Hochspannungs-Gleichstromübertragungskorridore mindern das Abregelungsrisiko und reduzieren die Händlerpreisvolatilität, insbesondere in der Emilia-Romagna.

Der interne Handel mit Herkunftsnachweisen (HKN) entwickelt sich: Erzeuger im Süden vermarkten überschüssige Zertifikate an Unternehmen im Norden, die kein lokales Dachflächenpotenzial haben. Das bislang wenig beachtete Molise und die Basilicata profitieren von flachem Gelände und aufgeschlossenen Gemeinderäten und bieten über 1.000 Hektar vorzonal ausgewiesenes Land für Standorte mit mehr als 50 MW an. Küstenschutzvorschriften für Tourismusgebiete lenken diese Bezirke in Richtung Dachanlagen; daher priorisiert Ligurien gebäudeintegrierte Photovoltaik-Dachziegel, um visuelle Eingriffe zu vermeiden. Das unterschiedliche regulatorische Tempo zwischen den Provinzen veranlasst Entwickler, ihre Projektpipelines geografisch zu diversifizieren und das Genehmigungsrisiko zu streuen.

Wettbewerbslandschaft

Die fünf größten Betreiber halten zusammen rund 40 % Marktanteil, was auf eine moderate Konzentration hindeutet, die Nischenakteuren noch Raum lässt. Enel Green Power nutzt seine Expertise als Tochtergesellschaft des Netzbetreibers, um vorrangige Netzanschlüsse zu sichern, und hat 1,2 Milliarden EUR für 2,1 GW neuer Versorgungsstandorte im Süden bis 2027 eingeplant.(5)Enel, "Jahresbericht 2024", enel.com EF Solare Italia setzt auf operative Exzellenz und meldet eine Flottenverfügbarkeit von 99,5 % durch vorausschauende Wartung. Sonnedix erweiterte seinen Fußabdruck durch die Übernahme von 450 MW an Pipeline-Assets und unterstreicht damit, dass Skalierung sowohl durch Zukauf als auch durch eigenen Aufbau erreicht werden kann.

Vertikale Integration ist die vorherrschende Strategie: Führende Unternehmen besitzen mittlerweile Generalunternehmersparten, Trackerhersteller und Betriebs- und Wartungssoftware-Suiten, die mehr Wertschöpfung sichern und Zeitpläne absichern. Die hocheffizienten Wechselrichter von Fimer gewinnen Marktanteile dank der Konformität mit den neuesten Netzunterstützungsvorschriften, während die geplante 2-GW-Modulfabrik von Canadian Solar darauf abzielt, die europäischen Lieferketten zu verkürzen und Zollrisiken abzusichern. Digitale Neulinge wie Otovo bieten Hausbesitzern über Online-Portale schlüsselfertige Pakete an und drücken damit die Softkosten und erhöhen die Abschlussquoten.

Spezialbereiche – Agrivoltaik, schwimmende Anlagen und gebäudeintegrierte Photovoltaik – bieten Nischen, in denen kleinere Innovatoren mit agronomischer oder maritimer Expertise wettbewerbsfähig sein können. Institutionelle Investoren fließen Rentengelder in mittelgroße Portfolios (10–50 MW) für stetige inflationsgebundene Renditen und schaffen damit einen Sekundärmarkt für risikoreduzierte Anlagen. Gleichzeitig werben Batterieaggregatoren bei Hausbesitzern mit Vorabrabatten im Gegenzug für mehrjährige Zyklusrechte und schmieden neue Allianzen zwischen Versorgungsunternehmen und Endkundeninstallateuren.

Marktführer der Solarenergiebranche in Italien

Enel Green Power S.p.A.

EF Solare Italia S.p.A.

Sonnedix Power Holdings Ltd

Renantis S.p.A.

A2A S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Enel Green Power gab einen Plan über 1,2 Milliarden EUR bekannt, um bis 2027 2,1 GW versorgungsmaßstäbliche Solarenergie zu liefern, ein Großteil davon als Agrivoltaik-Anlage.

- September 2025: Sonnedix erwarb für 180 Millionen EUR eine 450-MW-Entwicklungspipeline von Gruppo STG und erweiterte damit seinen Fußabdruck in der Mezzogiorno-Region.

- August 2025: A2A vernetzte 15.000 Heimspeicherbatterien zu einem virtuellen Kraftwerk mit 75 MW, das am Regelenergiemarkt von Terna teilnehmen wird.

- Juli 2025: Rom erließ Schnellgenehmigungsverfahren für Solarenergie auf Industriebrachen und verkürzte die Genehmigungszeit auf acht Monate.

- Juni 2025: Canadian Solar gab Pläne für eine 2-GW-Modulfabrik in Süditalien bekannt, mit einer Investition von 800 Millionen EUR und der Schaffung von 1.200 Arbeitsplätzen.

- Mai 2025: Edison unterzeichnete einen 380-MW-, 15-jährigen Stromabnahmevertrag mit Stellantis im Wert von 2,1 Milliarden EUR.

Umfang des Berichts zum Solarenergiemarkt in Italien

Solarenergie ist Strahlungsenergie und Wärme der Sonne, die mit einer Reihe von Technologien wie solarer Photovoltaik oder solarthermischen Kraftwerken (CSP) genutzt wird, um Elektrizität, solarthermische Energie und Solararchitektur zu erzeugen.

Der italienische Solarenergiemarkt ist nach Typ, Endverbraucher und Einsatzgebiet segmentiert. Nach Typ ist der Markt in solare Photovoltaik (PV) und solarthermische Kraftwerke (CSP) segmentiert. Nach Netztyp ist der Markt in netzgekoppelt und netzunabhängig segmentiert. Nach Endverbraucher ist der Markt in Privathaushalte, Industrie und Gewerbe sowie Versorgungsmaßstab segmentiert.

Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität erstellt.

| Solare Photovoltaik (PV) |

| Solarthermisches Kraftwerk (CSP) |

| Netzgekoppelt |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Privathaushalte |

| Solarmodule/Solarplatten |

| Wechselrichter (String, Zentral, Mikro) |

| Montage- und Nachführsysteme |

| Systemnebenkomponenten und Elektrik |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solare Photovoltaik (PV) |

| Solarthermisches Kraftwerk (CSP) | |

| Nach Netztyp | Netzgekoppelt |

| Netzunabhängig | |

| Nach Endverbraucher | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Privathaushalte | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Solarplatten |

| Wechselrichter (String, Zentral, Mikro) | |

| Montage- und Nachführsysteme | |

| Systemnebenkomponenten und Elektrik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte installierte Kapazität für Solarenergie in Italien bis 2031?

Das Land wird bis 2031 voraussichtlich eine kumulative Solarkapazität von 93,06 GW erreichen.

Wie schnell wächst Solarenergie im Versorgungsmaßstab im Vergleich zu anderen Segmenten in Italien?

Versorgungsmaßstäbliche Projekte wachsen mit einer CAGR von 14,21 % und übertreffen damit Wohn- und Gewerbe-und-Industrie-Installationen.

Wird der Superbonus Dachanlagen-Solarenergie auch nach 2026 noch unterstützen?

Ja, aber der Erstattungssatz sinkt von 110 % auf 90 % im Jahr 2025 und auf 70 % im Jahr 2026, sodass sich die Amortisationszeiten verlängern.

Warum sind Unternehmens-Stromabnahmeverträge für neue italienische Solarparks wichtig?

Industrielle Stromabnahmeverträge sichern langfristige Einnahmen, was es Projekten ermöglicht, Fremdkapital zu attraktiven Konditionen aufzunehmen und das Großhandelspreisrisiko zu vermeiden.

Wie profitieren italienische Landwirte von der Agrivoltaik?

Doppelnutzungssysteme können den Hektarertrag verdreifachen, indem sie landwirtschaftliche Erträge mit Erlösen aus dem Stromverkauf kombinieren und gleichzeitig den Wasserstress reduzieren.

Seite zuletzt aktualisiert am: