Größe und Marktanteil des italienischen Marktes für orale Antidiabetika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

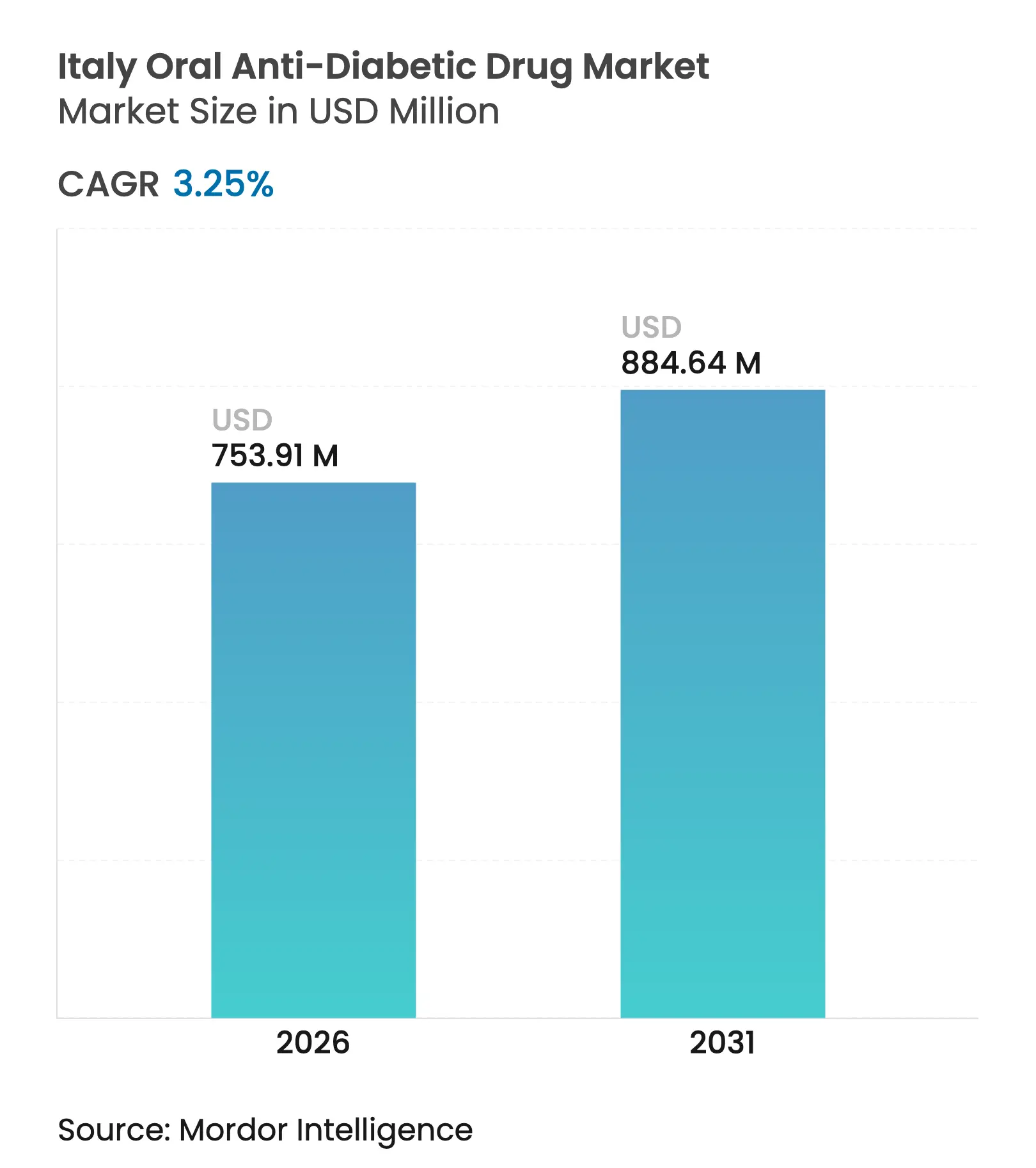

| Marktgröße (2026) | 753.91 Millionen US-Dollar |

| Marktgröße (2031) | 884.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Marktes für orale Antidiabetika durch Mordor Intelligence

Die Größe des italienischen Marktes für orale Antidiabetika wird im Jahr 2026 auf USD 753,91 Millionen geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 730,17 Millionen, wobei die Prognosen für 2031 USD 884,64 Millionen ausweisen, mit einer CAGR von 3,25 % über den Zeitraum 2026–2031. Die aktuelle Expansion ist im Vergleich zum breiteren europäischen Wachstum moderat, da die AIFA (Agenzia Italiana del Farmaco – Italienische Arzneimittelbehörde) nach wie vor einige der restriktivsten Preisobergrenzen des Kontinents [1]Agenzia Italiana del Farmaco, "Rapporto Nazionale OsMed 2024," aifa.gov.it , Referenzpreisregeln und regionale Budgetobergrenzen durchsetzt. Die Einführung ergebnisorientierter Wirkstoffklassen – insbesondere SGLT-2-Inhibitoren und GLP-1-Rezeptoragonisten – setzt sich fort, wird jedoch durch periodische Lieferengpässe und Erstattungsverhandlungen, die die Herstellermargen beschneiden, gebremst. Die Marktdurchdringung von Premium-Wirkstoffen beschleunigt sich dennoch in spezialisierten Diabeteszentren, da verschreibende Ärzte sich zunehmend auf kardiorenale Vorteile konzentrieren und digitale Gesundheitswerkzeuge beginnen, anhaltende Adhärenzlücken zu schließen. Diese Faktoren prägen gemeinsam ein Wettbewerbsumfeld, in dem die langjährige Metformin-Dominanz neben raschen Zuwächsen neuerer Wirkstoffklassen besteht, während bevorstehende Patentabläufe Raum für Generika zur Marktanteilsgewinnung eröffnen.

Wesentliche Erkenntnisse des Berichts

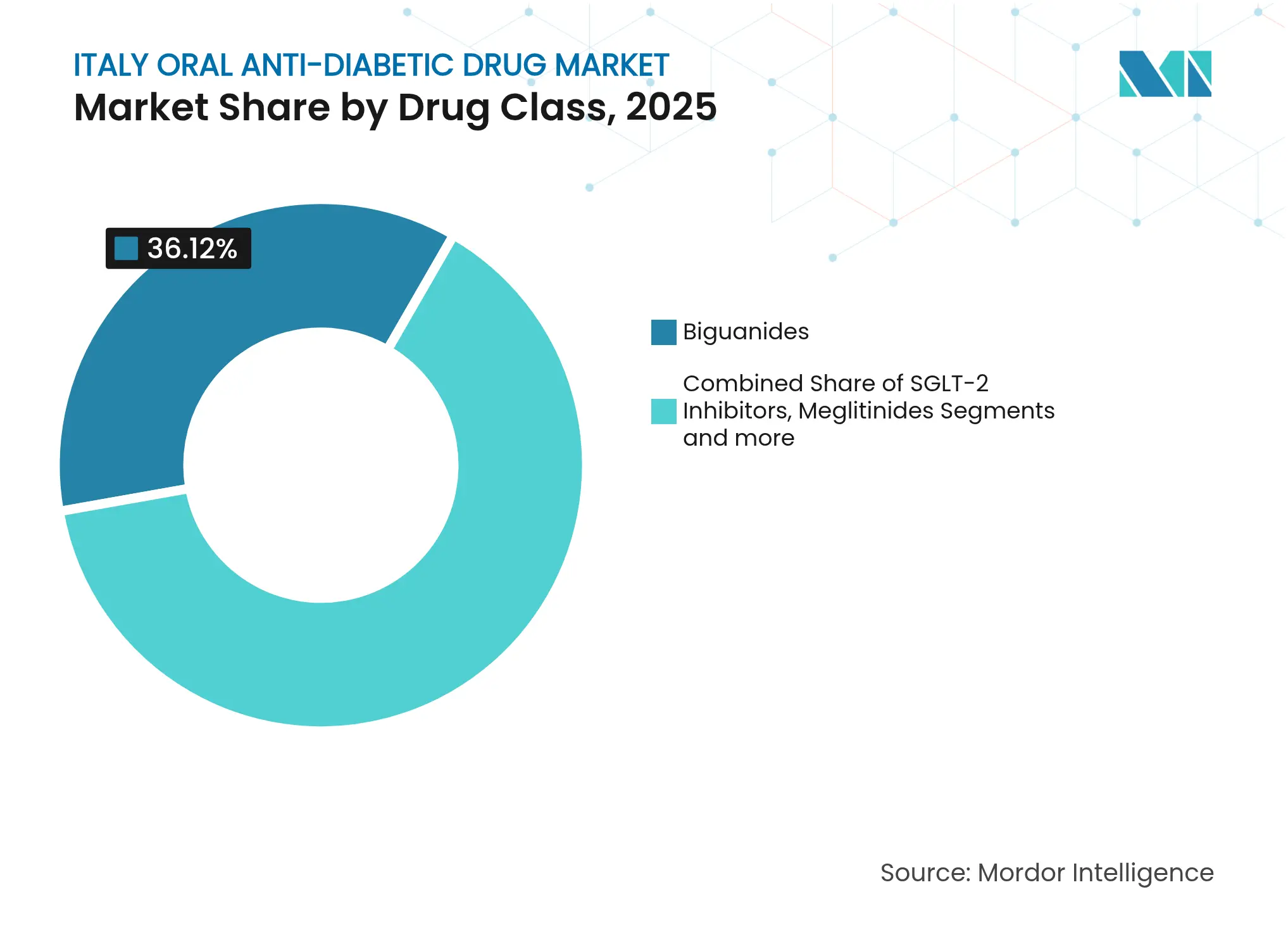

- Nach Wirkstoffklasse führten Biguanide mit einem Marktanteil von 36,12 % am italienischen Markt für orale Antidiabetika im Jahr 2025; SGLT-2-Inhibitoren hingegen werden bis 2031 die höchste CAGR von 3,85 % verzeichnen.

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Anteil von 66,20 % am Volumen des italienischen Marktes für orale Antidiabetika; das geriatrische Segment weist mit 3,88 % CAGR bis 2031 das stärkste Wachstum auf.

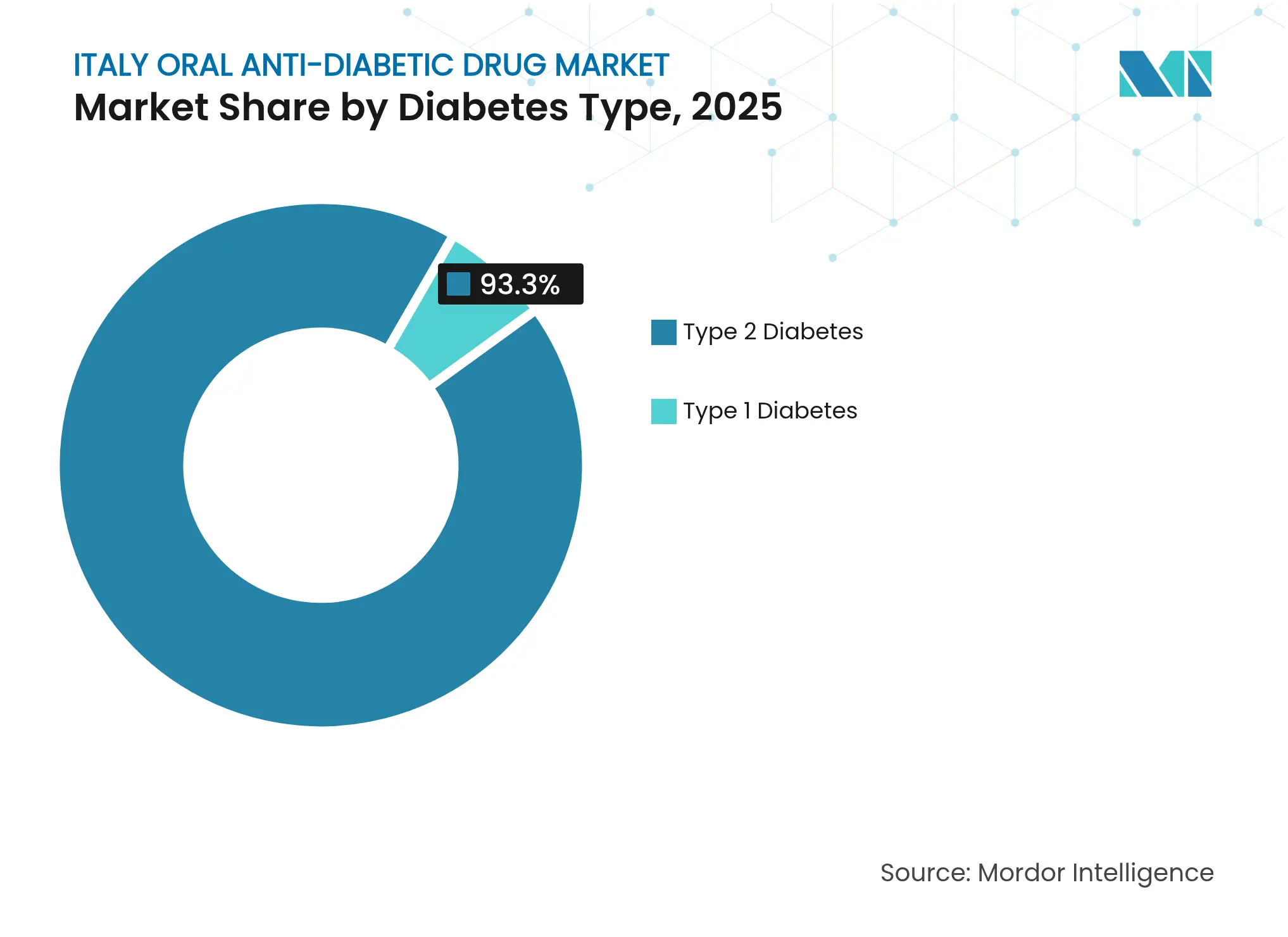

- Nach Diabetestyp entfiel im Jahr 2025 auf Typ-2-Diabetes ein Anteil von 93,30 % am Volumen des italienischen Marktes für orale Antidiabetika, mit einer prognostizierten Expansion von 4,05 % CAGR.

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 66,90 %, während Online-Apotheken mit einer CAGR von 4,06 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Marktes für orale Antidiabetika

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Typ-2-Diabetes mellitus und Prädiabetes | +0.8% | National, konzentriert in südlichen Regionen | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für SGLT-2- / DPP-4-Klassen | +0.6% | National, mit regionalen Umsetzungsunterschieden | Mittelfristig (2–4 Jahre) |

| Wechsel zur kardiorenalen ergebnisorientierten Verschreibung | +0.5% | National, geführt von spezialisierten Diabeteszentren | Mittelfristig (2–4 Jahre) |

| Fixdosiskombinations-Generika nach dem Patentablauf 2026 | +0.4% | National, stärkere Auswirkung in preissensitiven Regionen | Langfristig (≥ 4 Jahre) |

| Teleprescription-Plattformen zur Verbesserung der Adhärenz | +0.3% | National, beschleunigt in nördlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Pharma-Einzelhandel-Datenaustausch für Mikro-Targeting | +0.2% | National, konzentriert in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Typ-2-Diabetes mellitus und Prädiabetes

Typ-2-Diabetes betrifft mehr als 3,5 Millionen Italiener bzw. 6,4 % der Bevölkerung, und die jährlichen Gesundheitskosten belaufen sich auf EUR 20,3 Milliarden. Eine alternde Bevölkerung intensiviert die Nachfrage, wobei Personen im Alter von ≥ 65 Jahren trotz eines geringeren Bevölkerungsanteils über 60 % der Arzneimittelausgaben auf sich vereinen. Südliche Regionen wie Apulien verzeichnen eine besonders hohe Inzidenz und Sterblichkeit, was auf einen erheblichen ungedeckten therapeutischen Bedarf hinweist, der den italienischen Markt für orale Antidiabetika auf einem stetigen Wachstumskurs hält. Der anhaltende epidemiologische Druck unterstützt eine langfristige Ausweitung des Arzneimittelvolumens, weitgehend unabhängig von kurzfristigen Preisbeschränkungen.

Ausweitung der Erstattung für SGLT-2- / DPP-4-Klassen

Die innovative Arzneimittelliste der AIFA für 2025 ergänzte Tirzepatid und unterstreicht damit die Bereitschaft, neuartige duale Agonisten zu erstatten, sobald Kosten-Nutzen-Schwellenwerte erfüllt sind [2]Agenzia Italiana del Farmaco, Innovative medicines list: AIFA publishes March 2025 update,

aifa.gov.it . Umfassendere kardiovaskuläre und renale Indikationen bilden nun die Grundlage für die Erstattung etablierter SGLT-2-Wirkstoffe wie Empagliflozin, wobei wirtschaftliche Modellierungen Krankenhausereignis-Kompensationen aufzeigen, die Budgetneutralität erreichen. Da sich die Erstattungskopplungen von einem einfachen glykämischen Nutzen hin zu einem Gesamtergebniswert verschieben, gewinnen Verschreiber das Vertrauen, geeignete Patienten umzustellen, was die Einführung von Premium-Wirkstoffklassen im italienischen Markt für orale Antidiabetika beschleunigt.

Wechsel zur kardiorenalen ergebnisorientierten Verschreibung

Italienische Leitlinien, die 2024 veröffentlicht wurden, stellen SGLT-2-Inhibitoren und GLP-1-Rezeptoragonisten aufgrund nachgewiesener kardiovaskulärer Vorteile als Zweitlinientherapie vor Sulfonylharnstoffe. Belege aus bedeutenden CVOT-Studien (kardiovaskuläre Endpunktstudien) zeigen weiterhin, dass Empagliflozin, Semaglutid und Tirzepatid MACE (schwerwiegende unerwünschte kardiovaskuläre Ereignisse) bei Hochrisikogruppen reduzieren, was die fachärztliche Entscheidungsfindung neu ausgerichtet hat [3]Oliver Schnell, CVOT summit report 2024: new cardiovascular, kidney, and metabolic outcomes,

Cardiovascular Diabetology, cardiab.biomedcentral.com. Regionale Diabetesnetzwerke, insbesondere in den Marken und Venetien, nutzen integrierte elektronische Patientenakten zur Echtzeit-Erfassung klinischer Ergebnisse und stärken so den Wandel hin zu Therapien, die neben der glykämischen Kontrolle auch einen Organschutz bieten. Diese Entwicklung stärkt den italienischen Markt für orale Antidiabetika, indem sie Wirkstoffklassen mit höherem Wert pro Rezept begünstigt.

Fixdosiskombinations-Generika nach dem Patentablauf 2026

Patente, die wichtige Kombinationen wie Janumet schützen, laufen ab 2026 schrittweise aus und schaffen Raum für Generika in einem Markt, in dem der Generikaanteil an den Diabetesausgaben lediglich 19 % beträgt. Das Referenzpreismodell der AIFA bedeutet, dass der Markteintritt von Generika den Preis von Markenprodukten in der Regel innerhalb eines Jahres halbiert, sodass Kostenträger in südlichen Regionen erwartungsgemäß rasch auf kostengünstige Alternativen umsteigen werden. Multinationale Unternehmen wie Teva und Viatris haben zusammen mit indischen Firmen Dossiers zur Einführung von Kombinations-Generika eingereicht, die die Dosierung vereinfachen und die Adhärenz verbessern. Wenn diese Markteinführungen voranschreiten, wird die Preiselastizität die Segmenthierarchien im italienischen Markt für orale Antidiabetika voraussichtlich neu gestalten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiskontrollen und regionale Ausgabenobergrenzen (AIFA) | –0.7% | National, stärkere Auswirkung in budgetbeschränkten Regionen | Langfristig (≥ 4 Jahre) |

| Lieferengpässe bei GLP-1- / dualen Inkretin-Beständen | –0.4% | National, alle Vertriebskanäle betreffend | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Präferenz für ältere Sulfonylharnstoffe | –0.3% | National, konzentriert in der Primärversorgung | Mittelfristig (2–4 Jahre) |

| Geringe Generika-Durchdringung im Vergleich zum EU-Durchschnitt | –0.2% | National, insbesondere in nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiskontrollen und regionale Ausgabenobergrenzen (AIFA)

Die Transparenzliste Italiens legt Referenzpreise in allen Regionen fest, während obligatorische Apotheken- und Herstellerrabatte den realisierten Stückerlös unter das Listenpreisniveau senken. Lokale Gesundheitsunternehmen legen feste Abteilungsbudgets fest, die Ärzte zwingen, Diabetikerwirkstoffziele innerhalb gedeckelter Mittelzuweisungen zu erfüllen. Diese Mechanismen schränken den Spielraum für Premium-Innovationen ein und dämpfen das Wertwachstum des italienischen Marktes für orale Antidiabetika trotz steigender Volumina.

Lieferengpässe bei GLP-1- / dualen Inkretin-Beständen

Wiederkehrende Engpässe bei Semaglutid und Liraglutid haben die AIFA veranlasst, neue Therapieeinleitungen zu begrenzen und Ärzte anzuweisen, bestehenden Nutzern Vorrang zu geben. Die Substitution durch SGLT-2- oder DPP-4-Klassen deckt kurzfristige Bedürfnisse, birgt jedoch das Risiko, alternative Therapieschemata dauerhaft zu etablieren. Sollten Produktionsverzögerungen bis 2026 anhalten, könnte sich die Volumenserholung bei GLP-1 verzögern, was den Beitrag des Premium-Segments zum italienischen Markt für orale Antidiabetika in den nächsten zwei Jahren dämpfen würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: SGLT-2-Inhibitoren führen Innovation trotz Biguanid-Dominanz an

Die Größe des italienischen Marktes für orale Antidiabetika für Biguanide belief sich 2025 auf USD 263,74 Millionen, was 36,12 % des Gesamtwertes entspricht. Der fest etablierte Erstlinien-Status von Metformin, seine geringen Kosten und die umfangreichen Daten aus der Nachzulassungsphase sichern seine zentrale Stellung in den Behandlungsalgorithmen. SGLT-2-Inhibitoren verzeichneten jedoch die schnellste CAGR von 3,85 % und erreichten 2025 USD 123,08 Millionen, da Kardiologen und Nephrologen deren Einsatz nun unabhängig vom Ausgangs-HbA1c-Wert empfehlen. Sulfonylharnstoff-Verschreibungen sind stetig zurückgegangen und fielen 2024 auf 12,9 % der oralen Diabetesrezepte, da Risiken von Hypoglykämie und Gewichtszunahme den Wechsel zu sichereren Alternativen antreiben.

Im Ausgleich zwischen Kostendruck und Wirksamkeitsbedarf sequenzieren italienische Verschreiber Wirkstoffe nun nach Komorbiditätsprofil statt nach strengen Glukoseschwellenwerten. DPP-4-Inhibitoren behalten eine stabile Nische für ältere Patienten, die SGLT-2-bedingte Diurese nicht tolerieren, während Alpha-Glucosidase-Inhibitoren auf postprandiale Blutzuckerspitzen beschränkt bleiben. Duale und triple Agonisten wie Tirzepatid sind bereits in Tertiärversorgungsprotokollen verankert und könnten das Premium-Segment des italienischen Marktes für orale Antidiabetika neu definieren, sobald die Versorgung stabil ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Altersgruppe: Geriatrisches Segment treibt Wachstum inmitten der Dominanz Erwachsener

Erwachsene repräsentierten 2025 USD 483,37 Millionen oder 66,20 % des Volumens des italienischen Marktes für orale Antidiabetika, was die hohe Prävalenz in der erwerbstätigen Bevölkerungsgruppe widerspiegelt. Die Ausgaben für Patienten im Alter von ≥ 65 Jahren stiegen jedoch am schnellsten mit einer CAGR von 3,88 % und brachten das Segment auf USD 195,26 Millionen. Ältere Italiener weisen mehr Komorbiditäten und komplexere Therapieschemata auf, was die Pro-Patienten-Arzneimittelkosten gegenüber jüngeren Erwachsenen fast verdoppelt. Digitale Gesundheitspilotprojekte in der Lombardei zeigen, dass die Fernüberwachung des Blutzuckers die Adhärenz bei geriatrischen Nutzern auf 78 % erhöht, verglichen mit 66 % bei der Standardversorgung, was die Rolle der Technologie bei der Schließung von Ergebnislücken verdeutlicht.

Langwirksame orale Moleküle und einmal wöchentliche Injektionen passen zu geriatrischen Adhärenzmustern, und die zügige Zulassung von wöchentlichem Insulin Icodec durch die AIFA unterstreicht die regulatorische Unterstützung für vereinfachte Therapieschemata. Da ältere Patienten überproportional zu Krankenhauseinweisungen beitragen, betrachten regionale Kostenträger höhere Arzneimittelkosten im Vorfeld zunehmend als vertretbar, sofern teure Komplikationen vermieden werden, was den geriatrischen Anteil am italienischen Markt für orale Antidiabetika weiter vergrößert.

Nach Diabetestyp: Dominanz von Typ-2 spiegelt epidemiologische Realität wider

Typ-2-Diabetes entfiel 2025 auf 93,30 % des Marktanteils des italienischen Marktes für orale Antidiabetika, entsprechend USD 680,25 Millionen, und wird voraussichtlich bis 2031 mit einer CAGR von 4,05 % wachsen. Steigende Adipositasraten in Sizilien, Kampanien und Kalabrien beschleunigen die Neuerkrankungen, während der frühere Beginn bei jüngeren Erwachsenen die lebenslange Arzneimittelexposition ausweitet. Die hohe Prävalenz fortgeschrittener Nierenerkrankungen und Neuropathie macht kardiorenale Schutzwirkstoffklassen unverzichtbar und steigert die Nachfrage nach SGLT-2-Inhibitoren innerhalb dieses dominanten Segments.

Typ-1-Diabetes hat weiterhin einen kleinen Anteil, weist jedoch therapeutische Innovationen auf. Pilotstudien in der Emilia-Romagna evaluieren die adjunkte GLP-1-Therapie in Kombination mit Insulin zur Verringerung der glykämischen Variabilität. Erfolge hier könnten den gesamten adressierbaren Anteil des italienischen Marktes für orale Antidiabetika bescheiden vergrößern, obwohl der Großteil des Wertes auf absehbare Zeit weiterhin auf Typ-2-Patienten entfallen wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Apotheken gewinnen trotz Krankenhaus-Dominanz an Bedeutung

Krankenhausapotheken dispensierten 2025 USD 488,48 Millionen, was 66,90 % des italienischen Marktes für orale Antidiabetika entspricht. Fachärztliche Verschreibungen und obligatorische Krankenhausnachsorgepflicht für schwere Fälle konzentrieren Volumina in Krankenhausformularen. Online-Kanäle verzeichneten jedoch eine CAGR von 4,06 % und beschleunigten sich, nachdem die Pandemie die elektronische Verschreibung normalisiert hatte. Portale wie Farmaè bündeln Antidiabetika routinemäßig mit Testmaterial und liefern in entlegene Regionen innerhalb von 24 Stunden, was den Zugang dort verbessert, wo die Dichte stationärer Apotheken gering ist.

Einzelhandels-Gemeindeapotheken bilden weiterhin das Rückgrat der Versorgung mit Arzneimitteln für chronische Erkrankungen, doch ihr Anteil geht zurück, da Telemedizin- und elektronische Nachfüllwerkzeuge direkt in digitale Apotheken integriert werden. Der Nationale Aufbau- und Resilienzplan finanziert Module für die elektronische Verschreibung, die eine nahtlose Übertragung vom Arzt zum Patienten ermöglichen und den Online-Anteil des italienischen Marktes für orale Antidiabetika bis zum Ende des Jahrzehnts möglicherweise in den zweistelligen Bereich heben werden.

Geographische Analyse

Regionale Unterschiede in Prävalenz, wirtschaftlicher Kapazität und Versorgungsintegration treiben eine gemischte Entwicklung im italienischen Markt für orale Antidiabetika voran. Nördliche Regionen verfügen über ein höheres BIP pro Kopf und investieren mehr in multidisziplinäre Diabetespfade. Das PDTA-System Venetiens verknüpft die Primärversorgung mit 47 spezialisierten Zentren; frühe Daten zeigen einen Rückgang der diabetesbedingten Krankenhausaufenthalte um 13 % seit 2023. Die digitalen Gesundheitspilotprojekte der Lombardei nutzen gemeinsame Patientenakten zur Erkennung kardiorenaler Risiken und haben die SGLT-2-Anwendung auf 28 % der Neuverschreibungen angehoben, gegenüber einem nationalen Durchschnitt von 19 %.

Mittelitalien weist mittlere Kennzahlen auf. Die Toskana kombiniert leistungsstarke Krankenhausnetzwerke mit Primärversorgungsengagement, jedoch bestehen weiterhin Unterschiede zwischen lokalen Gesundheitsunternehmen. Latium berichtet über eine höhere Generika-Übernahme als der Süden, hinkt jedoch den industrialisierten nordöstlichen Provinzen noch hinterher. Der mittlere Gürtel bietet daher Spielraum sowohl für die Ausweitung von Premium-Wirkstoffklassen als auch für die Einführung von Wertmarken, je nach lokalem Budgetspielraum.

Süditalien trägt die schwerste epidemiologische Last bei gleichzeitig geringeren Ausgaben pro Diabetespatient. Apulien verzeichnet 73 diabetesbedingte Todesfälle täglich und prognostiziert eine Verdopplung der Prävalenz bis 2050. Ressourcenknappheit hält Metformin und Sulfonylharnstoffe verbreitet, doch die einheitliche Preisgestaltung der AIFA bedeutet, dass innovative Wirkstoffklassen zugänglich bleiben, sobald Kliniker Kostenkompensationen nachweisen. Die Lieferketten bevorzugen nördliche Produktionsstandorte, aber die Novo Nordisk-Abfüll- und -Abpackanlage in Anagni (Latium), die 2026 in Betrieb gehen soll, wird Redundanz schaffen, von der die südliche Distribution profitiert und die möglicherweise Engpässe lindert sowie den Segmentwert in allen geographischen Regionen des italienischen Marktes für orale Antidiabetika hebt.

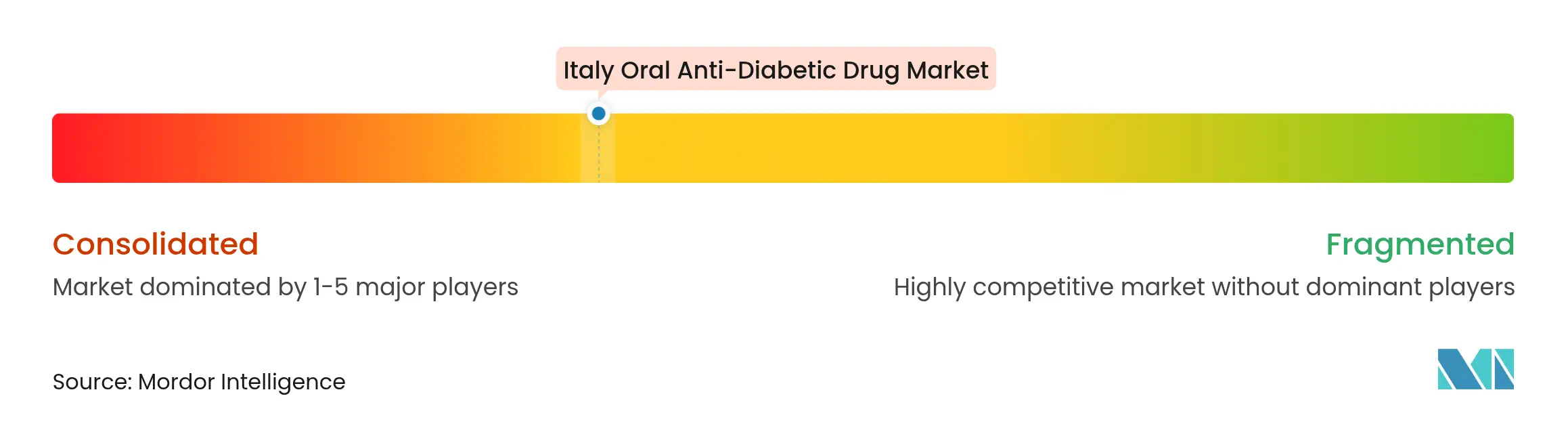

Wettbewerbslandschaft

Das orale Segment in Italien ist mäßig konsolidiert. Novo Nordisk führt sowohl global als auch lokal und hält 55,1 % des GLP-1-Umsatzes durch Ozempic und Rybelsus. Die Portfoliobreite – von humanem Insulin bis zu oralem Semaglutid – schafft eine starke Arzneimittelloyalität. Eli Lilly fordert mit Tirzepatid heraus; frühe italienische Markteinführungsverkäufe stiegen 2025 im Jahresvergleich um 52,3 %, da Endokrinologen die überlegenen HbA1c- und Gewichtsreduktionsdaten aufgriffen.

AstraZeneca positioniert Dapagliflozin als Herzstück seiner kardiorenalen Strategie und entwickelt einen oralen GLP-1-Kandidaten, AZD5004, der in Phase I nach vier Wochen eine Gewichtsreduktion von 5,8 % erbrachte. Merck stärkte seine Präsenz durch die Übernahme von Molteni Pharma und sicherte sich lokale Produktions- und Distributionshebel für sein DPP-4-Franchise. Generikahersteller bereiten sich auf die Möglichkeiten nach 2026 vor: Teva und Viatris haben Bioäquivalenzpakete für Sitagliptin-Metformin-Kombinationen eingereicht, während das italienische Generikakonsortium Alfasigma die Kapazitäten in der Emilia-Romagna ausbaut.

Partnerschaften mit digitalen Therapien fügen eine neue Wettbewerbsebene hinzu. Novo Nordisk co-entwickelt gemeinsam mit dem Mailänder Unternehmen PatchAi eine KI-basierte Adhärenz-App, während Eli Lilly Telemonitoring-Pilotprojekte in Bologna finanziert. Unternehmen, die Arzneimittel- und Datendienste integrieren, sind besser positioniert, um die Anforderungen der AIFA an die Verfolgung realer Ergebnisse zu erfüllen – ein Trend, der die Rangfolge im italienischen Markt für orale Antidiabetika in den nächsten fünf Jahren neu ordnen könnte.

Marktführer der Branche für orale Antidiabetika in Italien

Sanofi

Eli Lilly

Astellas

AstraZeneca

Johnson and Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die AIFA nahm Tirzepatid in ihre Liste der innovativen Arzneimittel auf und erweiterte damit den Zugang zur dualen GIP/GLP-1-Therapie für unzureichend kontrollierter Typ-2-Diabetes.

- Juli 2024: Trilantic Europe und Alto Partners fusionierten Doppel Farmaceutici und Mipharm zur Domixtar Pharmaceuticals und stärkten damit die lokale CDMO-Kapazität für Antidiabetika-Generika.

- Februar 2024: Novo Nordisk erwarb einen Abfüll- und Abpackstandort in Anagni im Rahmen einer USD 11-Milliarden-Kapazitätserweiterung für Diabetes- und Adipositasmedikamente, wobei die Produktion für 2026 geplant ist.

Berichtsumfang des italienischen Marktes für orale Antidiabetika

Oral verabreichte antihyperglykämische Wirkstoffe senken den Blutzuckerspiegel. Die Medikamente wirken, indem sie die Insulinfreisetzung aus dem Pankreas steigern, die Insulinreaktion des Körpers verbessern oder die Glukoseaufnahme im Darm nach den Mahlzeiten verzögern. Der italienische Markt für orale Antidiabetika ist nach Wirkstoffen segmentiert. Der Bericht bietet Wert- (in USD) und Volumenangaben (in Einheiten) für die oben genannten Segmente.

| Biguanide |

| Sulfonylharnstoffe |

| Meglitinide |

| Thiazolidindione |

| Alpha-Glucosidase-Inhibitoren |

| DPP-4-Inhibitoren |

| SGLT-2-Inhibitoren |

| Sonstige |

| Erwachsene |

| Kinder |

| Geriatrische Patienten |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nach Wirkstoffklasse | Biguanide |

| Sulfonylharnstoffe | |

| Meglitinide | |

| Thiazolidindione | |

| Alpha-Glucosidase-Inhibitoren | |

| DPP-4-Inhibitoren | |

| SGLT-2-Inhibitoren | |

| Sonstige | |

| Nach Altersgruppe | Erwachsene |

| Kinder | |

| Geriatrische Patienten | |

| Nach Diabetestyp | Typ-1-Diabetes |

| Typ-2-Diabetes | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Markt für orale Antidiabetika derzeit?

Der Markt wurde 2026 auf USD 753,91 Millionen bewertet und soll bis 2031 USD 884,64 Millionen erreichen, was eine CAGR von 3,25 % widerspiegelt.

Welche Wirkstoffklasse wächst in Italien am schnellsten?

SGLT-2-Inhibitoren sind die am schnellsten wachsende Klasse und werden aufgrund nachgewiesener kardiorenaler Vorteile und der Ausweitung von Erstattungen bis 2031 voraussichtlich mit einer CAGR von 3,85 % zulegen.

Wie wirken sich die Preiskontrollen der AIFA auf das Marktwachstum aus?

Referenzpreise und regionale Ausgabenobergrenzen reduzieren die Einführung von Premium-Wirkstoffen und senken die Herstellermargen, was die prognostizierte CAGR schätzungsweise um 0,7 % verringert.

Welche Auswirkungen werden Patentabläufe nach 2026 haben?

Auslaufende Patente auf Fixdosiskombinationen wie Sitagliptin-Metformin werden Raum für Generika schaffen und wahrscheinlich erheblichen Preiswettbewerb sowie eine höhere Generika-Durchdringung auslösen.

Warum gewinnen Online-Apotheken Marktanteile?

Digitale Verschreibungen und Lieferservices nach Hause, gefördert im Rahmen des Nationalen Aufbau- und Resilienzplans, steigern den Online-Apothekenumsatz mit einer CAGR von 4,06 %, insbesondere in Regionen mit eingeschränktem Krankenhausbetrieb.

Welche Unternehmen führen derzeit den italienischen Markt an?

Novo Nordisk hält die Spitzenposition, insbesondere bei GLP-1-Therapien, während Eli Lilly, AstraZeneca und Merck eng konkurrieren und Generikahersteller sich auf Möglichkeiten nach dem Patentablauf vorbereiten.

Seite zuletzt aktualisiert am: