IT Outsourcing Markt (ITO) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

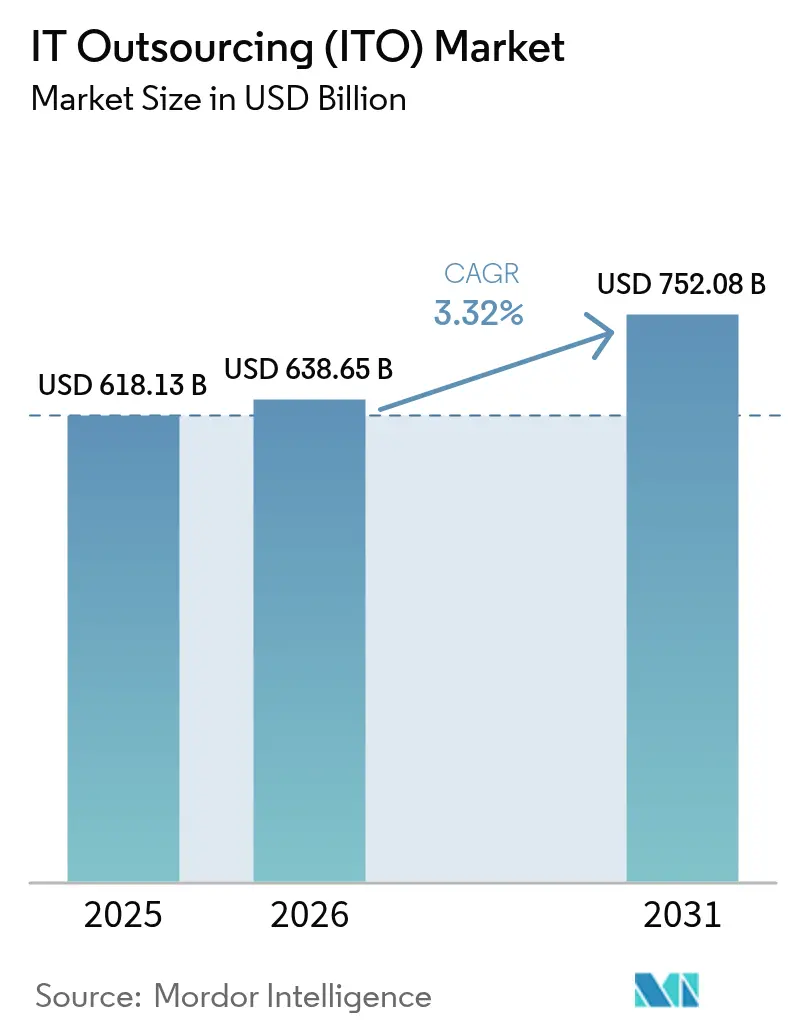

| Marktgröße (2026) | 638.65 Milliarden US-Dollar |

| Marktgröße (2031) | 752.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IT Outsourcing Marktanalyse (ITO) von Mordor Intelligence

Der IT Outsourcing Markt wurde im Jahr 2025 auf 618,13 Milliarden USD bewertet und wird voraussichtlich von 638,65 Milliarden USD im Jahr 2026 auf 752,08 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,32 % während des Prognosezeitraums (2026–2031). Der gemessene Wachstumspfad spiegelt die Reife des Sektors wider, da die Automatisierung durch generative KI arbeitsintensive Liefermodelle neu gestaltet, neue KI-gestützte Dienste fördert und gleichzeitig traditionelle kopfzahlgetriebene Verträge komprimiert. Geopolitische Spannungen veranlassen Unternehmen dazu, ihre Beschaffungsstandorte als Reaktion auf Anforderungen an souveräne Clouds und Datenlokalisierungsvorschriften zu diversifizieren, was viele Auftraggeber dazu bringt, Offshore-, Nearshore- und Onshore-Zentren zur Risikominderung zu kombinieren. Der weltweite Fachkräftemangel im Bereich Cybersicherheit von 4,8 Millionen Stellen erzeugt eine erhöhte Nachfrage nach Managed Detection and Response-Angeboten. Die Konsolidierung beschleunigt sich: Jüngste Transaktionen wie Cognizants Übernahme von Belcan für 1,3 Milliarden USD und Capgeminis Verhandlungen zur Übernahme von WNS veranschaulichen, wie große Akteure Nischenspezialisten absorbieren, um KI-Fähigkeiten zu vertiefen und Portfolios zu erweitern. Cloud-verwaltete Dienste gewinnen an Bedeutung, da Unternehmen Schwierigkeiten haben, hybride Multicloud-Umgebungen zu steuern, während ergebnisbasierte Preismodelle aufgrund ihrer Ausrichtung an messbaren Geschäftsergebnissen zunehmend bevorzugt werden.

Wesentliche Erkenntnisse des Berichts

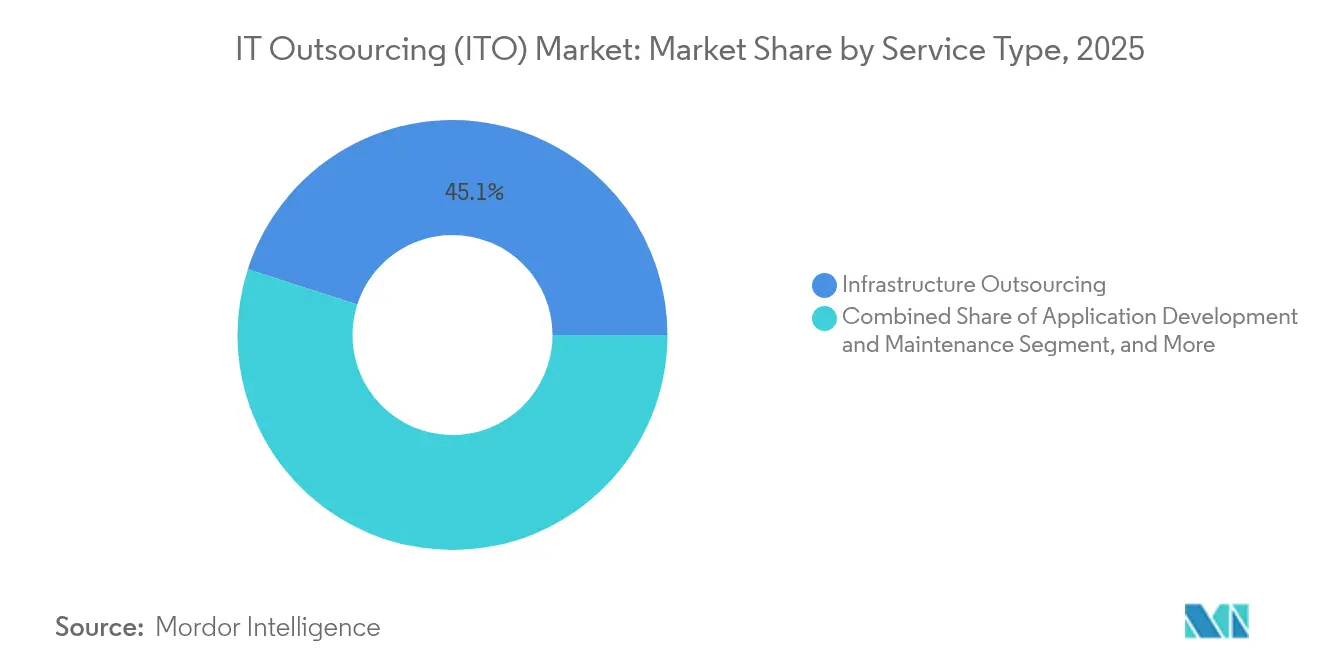

- Nach Servicetyp führte Infrastruktur-Outsourcing mit einem IT Outsourcing Marktanteil von 45,05 % im Jahr 2025; Cloud-verwaltete Dienste werden voraussichtlich bis 2031 mit einer CAGR von 3,44 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 67,25 % der IT Outsourcing Marktgröße auf Großunternehmen, während KMU mit einer CAGR von 3,96 % bis 2031 wachsen.

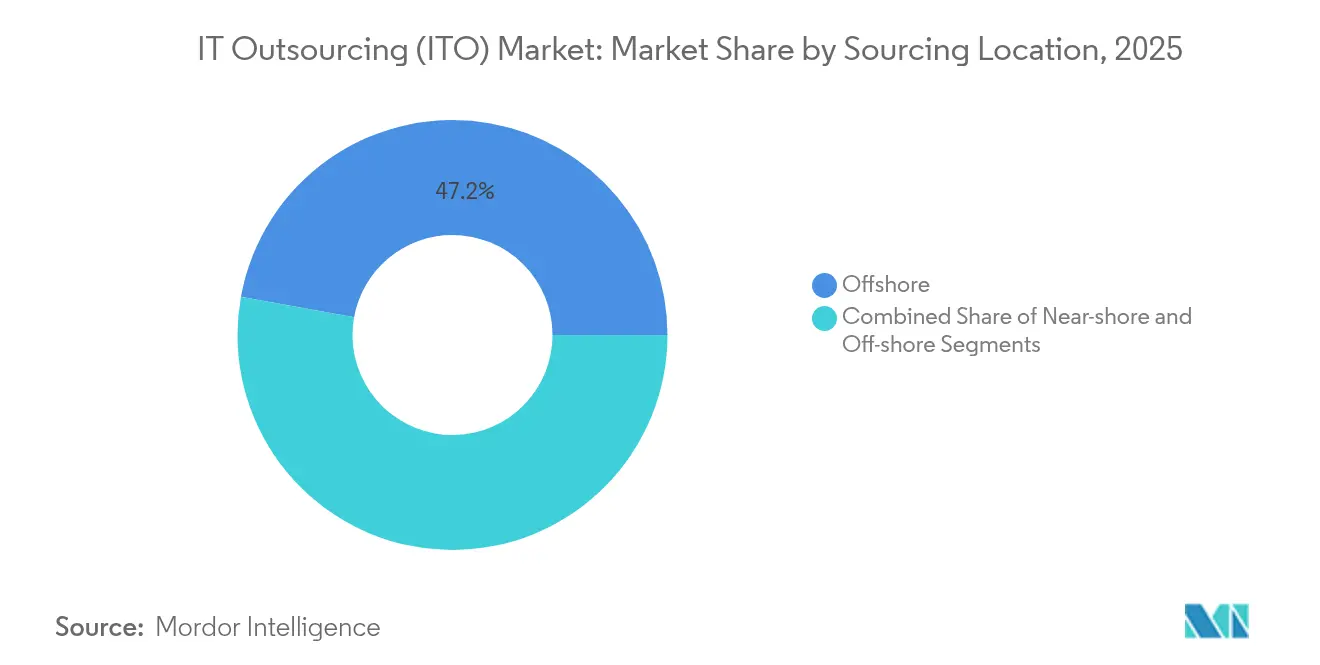

- Nach Beschaffungsstandort hielten Offshore-Zentren im Jahr 2025 einen Anteil von 47,15 % an der IT Outsourcing Marktgröße; Nearshore-Vereinbarungen entwickeln sich mit einer CAGR von 5,12 % bis 2031.

- Nach Endnutzerbranche erfasste BFSI im Jahr 2025 einen IT Outsourcing Marktanteil von 25,18 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 mit einer CAGR von 5,46 % wachsen werden.

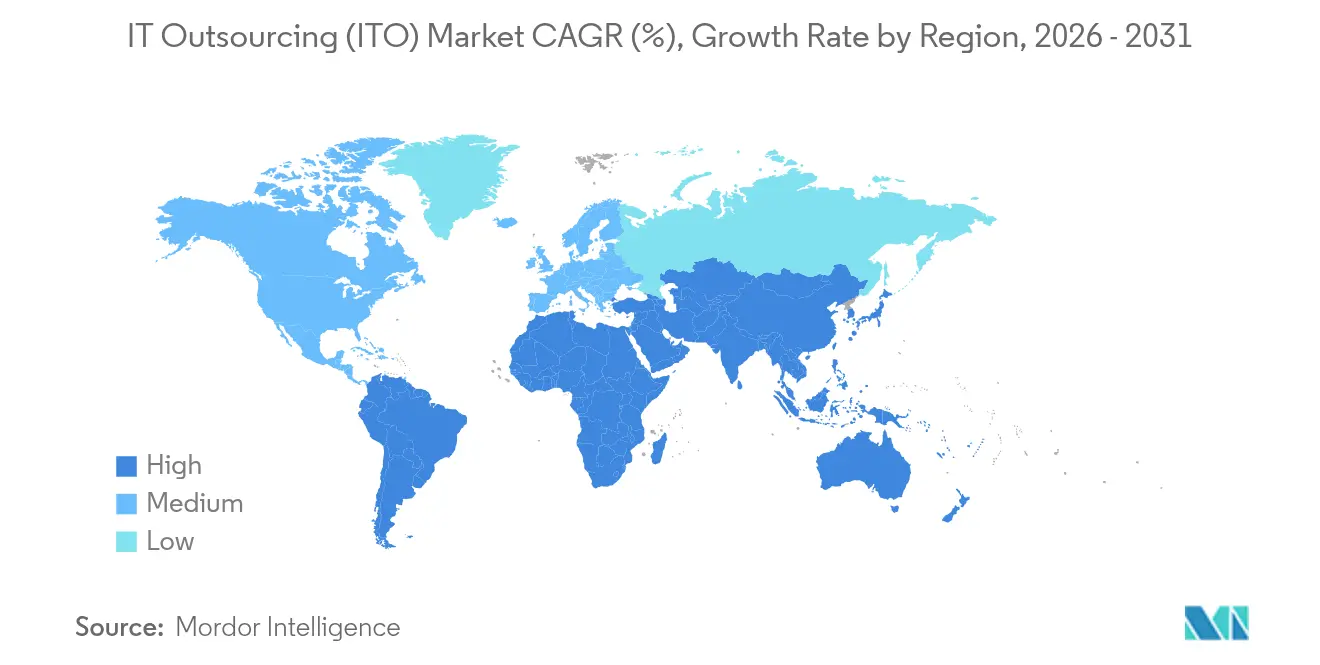

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 24,12 % der IT Outsourcing Marktgröße auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 3,66 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale IT Outsourcing Markttrends (ITO) und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Cloud-nativer Anwendungsmodernisierung | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durch generative KI ermöglichte Service-Desk-Automatisierung | +0.6% | Global, frühe Einführung in Nordamerika und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von KI und Automatisierung im DevOps-Outsourcing | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Cybersicherheit und Observability | +0.4% | Global, ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunahme von Anforderungen an souveräne Clouds und Datenlokalisierung | +0.3% | Europa, asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Wechsel der Anbieter zu ergebnisbasierten Preismodellen | +0.2% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Cloud-nativer Anwendungsmodernisierung

Unternehmen bauen monolithische Systeme in Microservices, Container und serverlose Funktionen um, was erhebliche Aufträge für Platform-Engineering, Kubernetes-Orchestrierung und ereignisgesteuertes Design eröffnet. Anbieter liefern zunehmend ergebnisbasierte Verträge, die Leistung, Kostenziele und Skalierbarkeit garantieren, anstatt nach Aufwand abzurechnen, insbesondere in stark regulierten Branchen wie dem Finanzwesen und dem Gesundheitswesen, wo Compliance zusätzliche Komplexität mit sich bringt.[1]SHRM Editorial, „Geopolitische Spannungen verändern globale Talentstrategien”, shrm.org Das Management kulturellen Wandels ergänzt den technischen Wandel, und externe Partner leiten häufig agile Prozesse, die interne Teams nur schwer etablieren können.

Durch generative KI ermöglichte Service-Desk-Automatisierung

Generative KI reduziert das Ticketvolumen auf Level 1 um bis zu 40 % und verkürzt die mittlere Lösungszeit um 25 % durch intelligentes Routing und selbstheilende Skripte. Virtuelle Assistenten erfassen nun kontextübergreifend Informationen aus mehreren Systemen, liefern personalisierte Antworten und prognostizieren Vorfälle, bevor Nutzer eine Störung bemerken. Anbieter müssen die Automatisierung jedoch mit menschlicher Überwachung bei komplexen Sicherheitsproblemen kombinieren, die kontextuelles Urteilsvermögen erfordern.

Integration von KI und Automatisierung im DevOps-Outsourcing

In CI/CD-Pipelines eingebettete Machine-Learning-Modelle automatisieren Code-Review, Tests und Infrastrukturbereitstellung, sodass Dienstleistungspartner schnellere Releases mit prädiktiver Fehleranalyse und intelligentem Rollback versprechen können. KI-gestütztes Infrastructure-as-Code optimiert die Ressourcenzuweisung in Multicloud-Umgebungen, während autonome Observability Grundursachen identifiziert und Abhilfemaßnahmen ohne manuelle Eingriffe auslöst.

Fachkräftemangel in Cybersicherheit und Observability

Premium-Fähigkeiten in den Bereichen Zero-Trust-Frameworks, Cloud-Sicherheitsarchitektur und KI-basiertes Threat-Hunting sind nach wie vor knapp, was Verträge für verwaltete Sicherheitsdienste antreibt, die menschliche Experten mit KI-Orchestrierung kombinieren, um Skalierung zu erreichen.[2]ISC2, „Cybersicherheits-Belegschaftsstudie 2024”, isc2.org Observability folgt einem parallelen Pfad, da Unternehmen komplexes Telemetrie-Management auslagern, um vollständige Stack-Transparenz in hybriden Umgebungen zu gewährleisten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende geopolitische Spannungen, die Offshore-Lieferzentren beeinträchtigen | -0.4% | Global, konzentrierte Auswirkungen auf die Korridore USA–China und EU–Russland | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für IP-Diebstahl und Ransomware-Versicherung | -0.3% | Global, mit höheren Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei den Egress-Preisen von Hyperscalern | -0.2% | Global, mit Auswirkungen auf Multicloud-Strategien | Kurzfristig (≤ 2 Jahre) |

| Durch KI ermöglichte Code-Generierung, die den Outsourcing-Umfang reduziert | -0.2% | Global, frühe Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für IP-Diebstahl und Ransomware-Versicherung

Zunehmende Cybervorfälle erhöhen Prämien und schränken den Versicherungsschutz ein, was Unternehmen zwingt, Verschlüsselung, Zugriffsüberwachung und abgetrennte Entwicklungszonen hinzuzufügen, die Projektkosten in die Höhe treiben (EY). Auftraggeber verlangen nun von Anbietern höhere Versicherungslimits und die Unterwerfung unter regelmäßige Penetrationstests – eine Hürde, die kleinere Anbieter benachteiligt und die Konsolidierung vorantreibt.

Steigende geopolitische Spannungen, die Offshore-Lieferzentren beeinträchtigen

Datenlokalisierungsgesetze, Exportkontrollen und Handelsbeschränkungen treiben 37 % der multinationalen Unternehmen dazu, ihre Liefernetzwerke über Abhängigkeiten von einem einzelnen Land hinaus zu diversifizieren, was Beschaffungszyklen verlängert und die Präferenz für kürzere, flexible Verträge fördert.[3]Accenture, Beyond Uptime: Fueling innovation with infrastructure management, accenture.com Anbieter reagieren mit dem Ausbau von Nearshore- und Onshore-Hubs, was jedoch Investitionsausgaben erhöht und historische Kostenvorteile schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Infrastrukturdominanz steht vor Cloud-Disruption

Infrastruktur-Outsourcing dominierte im Jahr 2025 mit 45,05 % des IT Outsourcing Marktes aufgrund der Abhängigkeit von Unternehmen von widerstandsfähigen Rechenzentrumsbetrieben, die kontinuierliche Überwachung und regulatorische Compliance erfordern. Cloud-verwaltete Dienste führen das Feld jedoch mit einer CAGR von 3,44 % an, da Organisationen mit der Komplexität hybrider Umgebungen konfrontiert sind, die AWS, Azure, Google Cloud und private Umgebungen umfassen. Anbieter bündeln nun einheitliche Verwaltungsplattformen, die Workloads nach Kosten-, Latenz- und Compliance-Präferenzen sequenzieren, was die Grenzen zwischen traditionellem Infrastrukturmanagement und aufkommender Multicloud-Orchestrierung herausfordert.

Die Nachfrage nach Anwendungsentwicklung und -wartung wird durch Low-Code- und KI-gestützte Entwicklung umgestaltet, was Anbieter dazu zwingt, sich durch Domänenwissen und Integrations-Expertise zu differenzieren. Edge-Computing und KI-Modell-Lifecycle-Dienste befinden sich in der Kategorie „Sonstige” und stellen aufkeimende, aber margenstarke Chancen dar. Mit steigender Cloud-Akzeptanz schwenken etablierte Anbieter auf automatisierte Site-Reliability-Engineering-Dienste um, die garantierte Service-Level-Objectives durch KI-gestützte Selbstheilung liefern und so Infrastruktur-Einnahmeströme gegen Preiskompression schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Beschleunigung fordert Unternehmens-Dominanz heraus

Großunternehmen behielten im Jahr 2025 einen Anteil von 67,25 % der Ausgaben, da ihre komplexen Legacy-Umgebungen tiefes architektonisches Know-how erfordern, während KMU mit einer CAGR von 3,96 % schneller wachsen. Ergebnisbasierte Verträge sprechen kleinere Unternehmen an, da sie IT-Ausgaben mit greifbaren Geschäftsergebnissen statt mit Kopfzahlen verknüpfen. Cloud-native Anbieter senken Einstiegshürden durch Self-Service-Portale und automatisierte Bereitstellung und geben KMU bedarfsgerechten Zugang zu KI-, Analyse- und Cybersicherheitsfähigkeiten, die einst exklusiv für Fortune-500-Budgets waren. Diese Demokratisierung der Technologie erweitert den gesamten adressierbaren IT Outsourcing Markt und setzt etablierte Anbieter unter Druck, modulare, standardisierte Angebote zu schaffen, die sich wirtschaftlich nach unten skalieren lassen, ohne die Marge zu gefährden.

Nach Beschaffungsstandort: Nearshore-Gewinne inmitten von Offshore-Resilienz

Offshore-Hubs wie Indien und die Philippinen bewahrten im Jahr 2025 47,15 % des Umsatzes aufgrund von Arbeitskostenvorteilen von bis zu 60 % gegenüber Onshore-Optionen. Nearshore-Zentren wachsen jedoch mit einer CAGR von 5,12 %, da Unternehmen Zeitzonenüberschneidung und kulturelle Affinität suchen. Mexiko, Costa Rica und Kolumbien profitieren von den Bestimmungen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (United States-Mexico-Canada Agreement), das Datenübertragungen und den Schutz geistigen Eigentums erleichtert und die agile Zusammenarbeit in Echtzeit fördert.

Hybride Beschaffungsmodelle verteilen Workloads nun entsprechend der Risikobereitschaft und Talentverfügbarkeit. Kritische Sicherheitsfunktionen können Onshore verbleiben, Kundenerlebnisplattformen verlagern sich für die Sprachausrichtung in den Nearshore-Bereich, und skalierbare Engineering-Aufgaben werden weiterhin Offshore durchgeführt. Anbieter investieren in die Diversifizierung von Lieferzentren, um geopolitischen Schocks entgegenzuwirken, während Automatisierung die Anfälligkeit für Lohninflation in Hochkostenjurisdiktionen reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen-Wachstum fordert BFSI-Führungsposition heraus

BFSI machte im Jahr 2025 25,18 % des IT Outsourcing Marktumsatzes aus, da Kernbankensysteme, Versicherungspolice-Verwaltung und regulatorisches Reporting eine 24/7-Verfügbarkeit und absolut sichere Sicherheit erfordern. Die anspruchsvollen Anforderungen des Sektors stützen Premium-Preise für Anbieter mit tiefer Domänen-Expertise. Dieses Wachstum resultiert aus strengen Datenschutzgesetzen wie HIPAA und sich weiterentwickelnden Digitalisierungsnormen für klinische Studien. Einzelhandel, Fertigungsindustrie und Medien bieten ebenfalls Chancen, da sie IoT, Smart-Factory-Analysen und Content-Personalisierungs-Engines in Geschäftsmodelle integrieren. Anbieter, die branchenspezifische Expertise erlangen, differenzieren sich durch Beschleuniger, regulatorische Toolkits und vorkonfigurierte Datenmodelle und fördern so Cross-Selling-Potenzial in branchenübergreifenden Portfolios.

Geografische Analyse

Nordamerikas Anteil von 24,12 % bestätigt seinen Status als führender Anwender von KI- und Cloud-Modernisierungsinitiativen, die erfahrene Anbieter erfordern. Unternehmen in den Vereinigten Staaten verhandeln Legacy-Verträge hin zu ergebnisbasierten Bedingungen, die Kosten-pro-Transaktion- oder Umsatzsteigerungsmetriken festlegen, und reduzieren so die Abhängigkeit von Lohnkostenvorteilen. Kanadische Unternehmen priorisieren Zero-Trust-Sicherheitsframeworks und souveräne Cloud-Instanzen, um strengen Datenschutzgesetzen zu entsprechen. Mexikanische Nearshore-Zentren bauen agile Pods und DevOps-Fähigkeiten aus, reduzieren Projektlatenzen und verbessern die kulturelle Ausrichtung für Kunden aus den Vereinigten Staaten.

Die CAGR von 3,66 % des asiatisch-pazifischen Raums resultiert aus Indiens anhaltender Dominanz und wachsenden Beiträgen aus den ASEAN-Volkswirtschaften. Vietnam, Indonesien und Malaysia bauen Engineering-Talentpipelines durch staatliche Anreize und akademische Partnerschaften auf und positionieren sich als sekundäre Hubs für Anwendungsentwicklung und -tests. Japan und Südkorea lagern Netzwerkbetrieb der nächsten Generation und Edge-Cloud-Orchestrierung aus, um lokale Arbeitskräftelücken zu kompensieren, und Australien steigert die Nachfrage nach verwalteten Cybersicherheits- und Cloud-FinOps-Diensten.

Europa kombiniert strenge Datenschutzvorschriften mit einem Interesse an digitaler Souveränität. Lokale Anbieter bilden Allianzen mit Hyperscalern, um regionsspezifische souveräne Cloud-Zonen einzuführen. Deutschland, Frankreich und die Niederlande treiben die sektorale Cloud-Migration voran und bestehen dabei auf der Datenverarbeitung im Inland. Das Vereinigte Königreich bleibt trotz des Brexits ein Hub für Finanzdienstleistungs-Outsourcing mit Schwerpunkt auf Resilienztests und operativen Risikokontrollen. Die Software-Engineering-Cluster in Osteuropa bieten hochwertige Forschungs- und Entwicklungs-Outsourcing-Dienstleistungen, navigieren jedoch geopolitische Unsicherheiten durch Diversifizierungsvereinbarungen mit westeuropäischen Kunden.

Wettbewerbslandschaft

Die globale Umsatzkonzentration ist moderat, da die Top-10-Anbieter knapp 40 % der Ausgaben kontrollieren. Accenture, TCS und Infosys nutzen globale Lieferzentren, umfangreiche Portfolios und Automatisierungsplattformen, um mehrjährige Transformationsprogramme zu verankern. Cognizant fügt durch seine Belcan-Akquisition Tiefe im Bereich Luft- und Raumfahrt-Engineering sowie KI-gestützte Digital-Produkt-Design-Dienstleistungen hinzu, während Capgeminis Verfolgung von WNS einen Vorstoß in das domänenreiche Business-Process-Management signalisiert.

Cloud-Hyperscaler erweitern ihre professionellen Dienstleistungsbereiche und verbinden Infrastrukturverbrauch mit Beratungsangeboten, was traditionelle Integratoren unter Druck setzt. Unterdessen nutzen Nischenanbieter wie EPAM Systems, Globant und Endava agile Produktstudios und Design-Thinking, um digital-native Kunden zu gewinnen. Anbieter stützen ihren Wettbewerbsvorteil auf proprietäre KI-Plattformen, die die Lieferung automatisieren, wobei einige Produktivitätssteigerungen von über 30 % beanspruchen. Nachhaltigkeitsnachweise und transparente CO₂-Berichterstattung entwickeln sich zu Differenzierungsmerkmalen, da europäische Auftraggeber Umweltkriterien in Ausschreibungen integrieren.

Die Akquisitionsdynamik wird anhalten, da Unternehmen knappe Cybersicherheitsfähigkeiten und regionale Liefernetzwerke suchen. Private-Equity-Investitionen in mittelgroße Managed Service Provider (MSP) nehmen zu und signalisieren Vertrauen in die Margenausweitung durch Automatisierung und vertikale Spezialisierung. Weiße Flecken umfassen Bewertungen der Quantencomputing-Bereitschaft, Edge-KI-Lifecycle-Management und Green-IT-Optimierungsdienste, die Kunden helfen, Netto-Null-Verpflichtungen zu erfüllen, ohne Leistungseinbußen hinzunehmen.

Branchenführer im IT Outsourcing Markt (ITO)

IBM Corporation

DXC Technologies

Accenture PLC

NTT Corporation

Infosys Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Cognizant Technology Solutions sicherte sich einen Vertrag im Wert von 1 Milliarde USD mit einem großen US-amerikanischen Gesundheitsunternehmen und unterstreicht damit den Schwenk des Gesundheitswesens hin zu KI-gestützten IT-Diensten.

- April 2025: Capgemini eröffnete fortgeschrittene Gespräche zur Übernahme von WNS Holdings mit dem Ziel, die Tiefe im Bereich Business-Process-Management und Analysen für globale Kunden zu vertiefen.

- April 2025: Tata Consultancy Services startete souveräne Cloud-Netzwerke für den indischen Markt, wobei Indien nun 2,6 Milliarden USD bzw. 8,6 % zum Gesamtumsatz beiträgt.

- März 2025: Citigroup skizzierte Pläne zur Reduzierung externer IT-Auftragnehmer von 50 % auf 20 % und signalisiert damit einen Wandel hin zum Aufbau interner Kompetenzen, der langjährige Anbieterbeziehungen beeinflussen könnte.

- Januar 2025: Infosys erhob Gegenklage gegen Cognizant wegen wettbewerbswidrigen Verhaltens und verdeutlicht damit die zunehmenden rechtlichen Auseinandersetzungen unter führenden Anbietern.

Berichtsumfang des globalen IT Outsourcing Markts (ITO)

IT Outsourcing umfasst eine vertragliche Vereinbarung, bei der IT-Dienstleister die vollständige Eigentümerschaft und Kontrolle über die IT-Infrastruktur des Kunden übernehmen. Der wachsende Fokus auf betriebliche Effizienz und Kosteneffektivität führte zu einer erhöhten Nachfrage nach Outsourcing an Offshore-Unternehmen. Die Studie verfolgt die regionale und länderspezifische Marktnachfrage nach IT Outsourcing und bietet eine detaillierte Abdeckung der wichtigsten Endnutzertrends, die die Akzeptanz beeinflussen.

Der IT Outsourcing Markt ist segmentiert nach Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Endnutzer-Vertikale (BFSI, Gesundheitswesen, Medien und Telekommunikation, Einzel- und E-Commerce, Fertigungsindustrie und weitere Endnutzer-Vertikalen), nach Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, die Nordischen Länder, Benelux, Polen und übriges Europa), asiatisch-pazifischer Raum (China, Indien, Japan, Indonesien, Vietnam, Malaysia, Südkorea und übriger asiatisch-pazifischer Raum), Lateinamerika (Brasilien, Mexiko, Kolumbien und übriges Lateinamerika), Naher Osten und Afrika (GCC, Südafrika, Türkei und übriger Naher Osten und Afrika)).

Die Marktgrößen und Prognosen werden in USD für alle oben genannten Segmente bereitgestellt.

| Infrastruktur-Outsourcing |

| Anwendungsentwicklung und -wartung |

| Cloud-verwaltete Dienste |

| Sonstige |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Onshore |

| Nearshore |

| Offshore |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Medien und Telekommunikation |

| Einzel- und E-Commerce |

| Fertigungsindustrie |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Servicetyp | Infrastruktur-Outsourcing | ||

| Anwendungsentwicklung und -wartung | |||

| Cloud-verwaltete Dienste | |||

| Sonstige | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Beschaffungsstandort | Onshore | ||

| Nearshore | |||

| Offshore | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Medien und Telekommunikation | |||

| Einzel- und E-Commerce | |||

| Fertigungsindustrie | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des IT Outsourcing Markts?

Der IT Outsourcing Markt hat im Jahr 2026 einen Wert von 638,65 Milliarden USD und wird voraussichtlich bis 2031 752,08 Milliarden USD erreichen.

Welches Servicesegment wächst am schnellsten?

Cloud-verwaltete Dienste führen das Wachstum mit einer prognostizierten CAGR von 3,44 % bis 2031 an, da Unternehmen mit der Komplexität hybrider Multicloud-Umgebungen zu kämpfen haben.

Warum gewinnen Nearshore-Standorte an Bedeutung?

Nearshore-Zentren bieten Zeitzonenüberschneidung, kulturelle Affinität und reduziertes geopolitisches Risiko bei gleichzeitig bedeutsamen Kostenvorteilen.

Wie beeinflusst generative KI Outsourcing-Verträge?

Generative KI automatisiert Service-Desk-Funktionen und DevOps-Aufgaben und ermöglicht ergebnisbasierte Verträge, die Anbietergebühren an greifbare Geschäftsergebnisse knüpfen.

Welche Branchenvertikale zeigt das höchste Outsourcing-Wachstumspotenzial?

Das Gesundheitswesen und die Biowissenschaften werden voraussichtlich mit einer CAGR von 5,46 % wachsen, dank Telemedizin-Nachfrage, KI-gestützter Diagnostik und strengen Compliance-Anforderungen.

Welche zentrale Herausforderung bedroht das weitere Outsourcing-Wachstum?

Steigende Cybersicherheitsversicherungskosten und verschärfte Datenschutzvorschriften erhöhen die Lieferkomplexität und könnten die Vertragsexpansion verlangsamen.

Seite zuletzt aktualisiert am: