Marktgröße und Marktanteil für Iriserkennung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

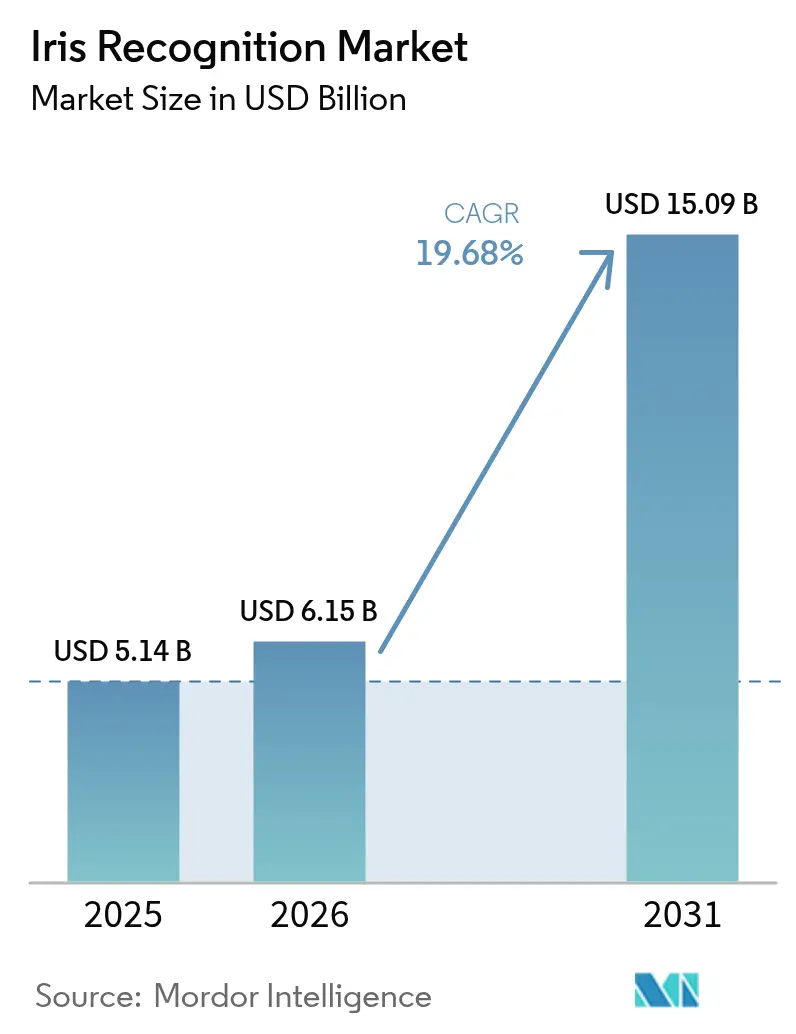

| Marktgröße (2026) | 6.15 Milliarden US-Dollar |

| Marktgröße (2031) | 15.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.68% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Iriserkennung durch Mordor Intelligence

Die Marktgröße für Iriserkennung wird voraussichtlich von USD 5,14 Milliarden im Jahr 2025 auf USD 6,15 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,68 % über den Zeitraum 2026–2031 USD 15,09 Milliarden erreichen. Diese robuste Entwicklung zeigt, wie die Technologie über Nischenanwendungen im Regierungsbereich hinaus in alltägliche Verbraucherumgebungen vorgedrungen ist. Die gestiegene Nachfrage nach kontaktloser Authentifizierung, zunehmende Exposition gegenüber Cyberbedrohungen und strengere Compliance-Anforderungen seitens der Regulierungsbehörden haben die Einführung in den Bereichen Bankwesen, Gesundheitswesen, Reise und Unterhaltungselektronik beschleunigt. Hardware bleibt das größte Kostenzentrum, während Software strategisch an Bedeutung gewinnt, da cloudnative Abgleichsmaschinen die Geschwindigkeit erhöhen und die Einstiegshürden für mittelgroße Käufer senken. Asien-Pazifik verfügt durch skalierte nationale Identitätsprogramme über einen First-Mover-Vorteil, während der Nahe Osten aufgrund von Flughafenmodernisierungen und Mandaten zur Tourismusförderung die höchste CAGR verzeichnet. Der zunehmende Wettbewerb dreht sich nun um algorithmische Genauigkeit, multimodale Integration und datenschutzzentrierte Designmerkmale, die den sich entwickelnden Datensouveränitätsregeln standhalten können.

Wichtigste Erkenntnisse des Berichts

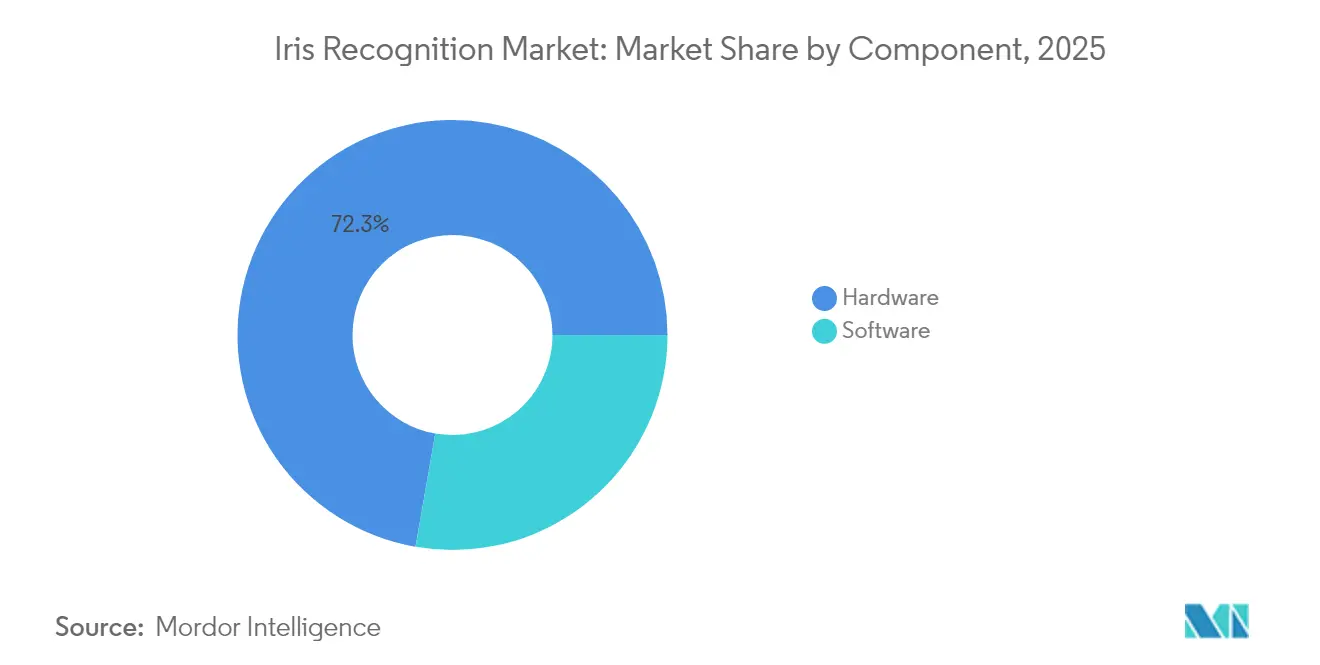

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 72,25 % auf Hardware im Markt für Iriserkennung, während Software bis 2031 das höchste Wachstum mit einer CAGR von 22,05 % verzeichnen soll.

- Nach Authentifizierungsmodus hielt der 1:N-Identifikationsmodus im Jahr 2025 einen Anteil von 65,70 % an der Marktgröße für Iriserkennung; der 1:1-Modus soll bis 2031 mit einer CAGR von 20,15 % am schnellsten wachsen.

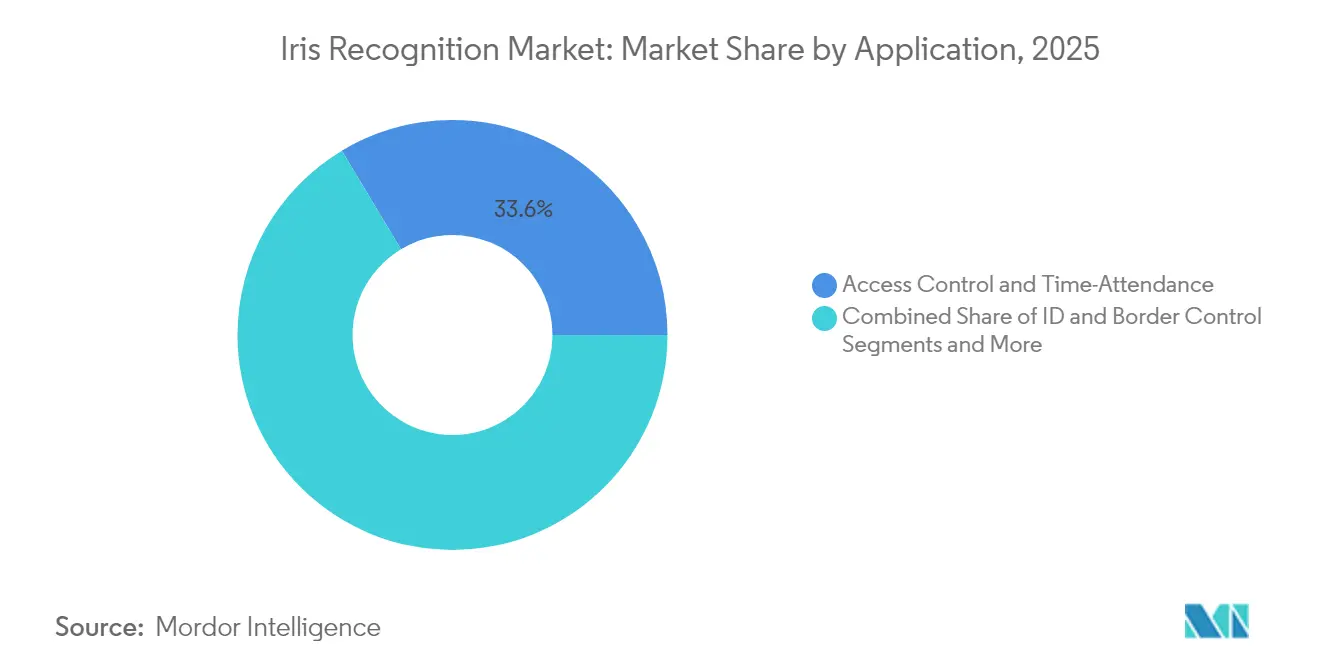

- Nach Anwendung führte die Zugangskontrolle im Jahr 2025 mit einem Umsatzanteil von 33,60 %, während die Transaktions- und Zahlungsauthentifizierung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 22,6 % wachsen wird.

- Nach Endnutzerbranche dominierte Regierung und Strafverfolgung im Jahr 2025 mit einem Marktanteil von 41,40 % im Markt für Iriserkennung; Unterhaltungselektronik ist bis 2031 mit einer CAGR von 21,1 % für den schnellsten Anstieg positioniert.

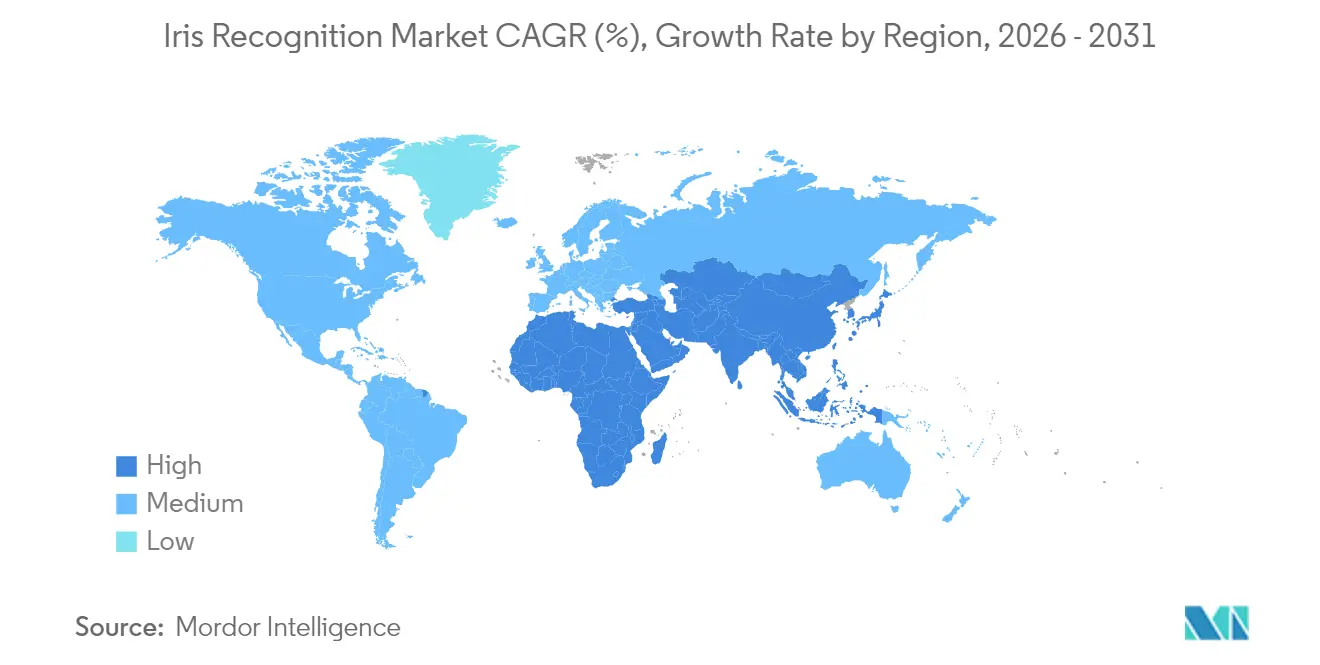

- Nach Geografie entfielen im Jahr 2025 35,60 % des globalen Umsatzes auf Asien-Pazifik, während der Nahe Osten bis 2031 voraussichtlich eine CAGR von 20,75 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Iriserkennung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende nationale Ausweis- und E-Reisepass-Programme in Asien | +3.2% | Asien-Pazifik mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für Grenzkontrolle entlang der Korridore im Nahen Osten | +2.8% | Naher Osten, Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Einführung von Irissensoren auf Geräten durch Smartphone-OEMs (Indien und China) | +4.1% | Kernmärkte Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung kontaktloser Patientenausweis-Mandate im US-amerikanischen Gesundheitswesen | +2.3% | Nordamerika | Langfristig (≥ 4 Jahre) |

| EU-Initiativen für digitale Geldbörsen beschleunigen die e-KYC-Nachfrage | +1.9% | Europa | Mittelfristig (2–4 Jahre) |

| Compliance zur Bekämpfung grenzüberschreitender Geldwäsche im BFSI-Bereich (Europa und Naher Osten und Afrika) | +2.1% | Europa, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende nationale Ausweis- und E-Reisepass-Programme in Asien

Regierungen im Asien-Pazifik-Raum skalieren weiterhin irisgestützte digitale Identitätsplattformen, um die Erbringung öffentlicher Dienstleistungen und die finanzielle Inklusion zu optimieren. Das Upgrade von Indiens DigiLocker ermöglicht es Unternehmen nun, Mitarbeiterdaten über die Aadhaar-Datenbank zu verifizieren, wodurch die adressierbare Basis über einzelne Bürger hinaus erweitert wird.[1]Universität Cambridge, „REF-Fallstudiensuche”, impact.ref.ac.uk Die Behörden für öffentliche Gesundheit in Thailand haben multimodale Registrierungskioske für Wanderarbeiter eingeführt, die Irisscans mit Impf- und Leistungsansprüchen verknüpfen. Die Kosten für optische Module sind in der Hochvolumenproduktion auf einstellige USD-Beträge gesunken, was budgetbeschränkten Behörden einen Einstiegspunkt bietet. Da der Registrierungsschwung anhält, sehen Anbieter dauerhaften Umsatz aus Wartungsverträgen und periodischen Sensorerneuerungszyklen, die auf erhöhte Leistungsstandards folgen.

Steigende Ausgaben für Grenzkontrolle entlang der Korridore im Nahen Osten

Golfstaaten setzen Iriserkennung in großem Maßstab ein, um Sicherheitsschwellen mit Passagierflusszielen an Vorzeige-Flughäfen in Einklang zu bringen. Das eGate-Programm der VAE, das gemeinsam mit IDEMIA umgesetzt wird, nutzt die Iriserfassung auf Distanz, um Einwohner und Besucher zu verarbeiten, ohne Einwanderungsschalter zu berühren. Die Taskforce von Saudi-Arabiens Vision 2030 schreibt multimodale Biometrie für alle neuen Terminals vor, was Lieferanten wie Invixium dazu veranlasst, sich zu lokalen Montagelinien für eine schnellere Anpassung zu verpflichten. Die daraus resultierende Beschaffungspipeline bevorzugt Hochdurchsatz-Scanner und cloudfertige Abgleichsmaschinen, die mehrere tausend Reisende pro Stunde abfertigen können und dabei prüfungstaugliche Nachweise für Einwanderungsbeamte protokollieren.

Einführung von Irissensoren auf Geräten durch Smartphone-OEMs

Handset-Hersteller zielen auf Märkte mit hoher Bevölkerungsdichte ab, indem sie miniaturisierte Irismodule neben Selfie-Kameras einbetten. Jüngste Laborarbeiten zeigen eine echte Akzeptanzrate von 96,57 % für die Erfassung im sichtbaren Licht mit handelsüblicher Telefonoptik, was den Bedarf an dedizierten Infrarotstrahlern verringert. [2]arXiv, „Smartphone-basierte Iriserkennung”, arxiv.org Indische Bankvorschriften erlauben nun die Gesichts- oder Irisverifizierung für ausgewählte Transaktionen, was Handset-Marken dazu drängt, eine Zertifizierung gemäß den lokalen e-KYC-Richtlinien zu erlangen. Kostensenkungen ergeben sich aus der Integration des Bildsensors in bestehende Kamerainseln und der Wiederverwendung neuronaler Verarbeitungseinheiten für den Abgleich, sodass OEMs die Iris-Entsperrung als Premium-Datenschutzfunktion positionieren können, ohne die Stückliste erheblich zu erhöhen.

Ausweitung kontaktloser Patientenausweis-Mandate im US-amerikanischen Gesundheitswesen

Anbietergruppen investieren in irisbasierte positive Patientenidentifikation, um Datenduplikate und Betrug im Gesundheitswesen einzudämmen. Das Texas Department of Public Safety hat seinen Vertrag für Iris ID-Terminals erweitert, um den Echtzeit-Livescan-Abgleich an 200 weiteren Standorten zu beschleunigen. Krankenhäuser setzen mobile Kioske ein, die eine Irisvorlage mit elektronischen Krankenaktennummern verknüpfen und so eine unveränderliche Verbindung schaffen, die Namensänderungen oder Fingerabdruckverschleiß übersteht. Der Ansatz passt zu Infektionskontrollprotokollen, da der Patient niemals ein Gerät berührt, wodurch Reinigungszyklen und der Arbeitsaufwand des Personals reduziert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für multimodale biometrische Hubs an Flughäfen | -1.8% | Global, konzentriert auf wichtige Luftfahrtdrehkreuze | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsverschlechterung bei nicht kooperativen Erfassungsszenarien | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Datensouveränität und Vorschriften zur Speicherung biometrischer Vorlagen (EU-DSGVO) | -2.1% | Europa mit globalen Compliance-Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Öffentliche Wahrnehmung und Gegenreaktion der Bürgerrechtsgruppen in Nordamerika | -1.6% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für multimodale biometrische Hubs an Flughäfen

Flughäfen sehen sich mit hohen Vorabkosten konfrontiert, wenn sie bestehende Kontrollpunkte mit multimodalen Pods nachrüsten, die Iris-, Gesichts- und Fingerabdruckoptionen umfassen. Versuche der US-amerikanischen Transportbehörde zeigen Verbesserungen beim Passagierdurchsatz, erfordern jedoch spezialisierte Spuren, LED-sichere Beleuchtung und dedizierte Glasfaser-Backhauls zu zentralen Abgleichsmaschinen. Kleinere Regionalflughäfen verschieben Einführungen, bis das Passagieraufkommen die Amortisation rechtfertigt, was eine zweistufige Adoptionskurve schafft, die Lieferanten mit modularen, nutzungsbasierten Preismodellen navigieren müssen.

Datensouveränität und Vorschriften zur Speicherung biometrischer Vorlagen (EU-DSGVO)

Die DSGVO in Europa behandelt biometrische Muster als Daten besonderer Kategorien und zwingt Systemintegratoren dazu, eine ausdrückliche Einwilligung einzuholen oder ein erhebliches öffentliches Interesse nachzuweisen, bevor sie diese verarbeiten. Das bevorstehende EU-KI-Gesetz fügt eine zusätzliche Klassifizierungsebene hinzu, indem es bestimmte Fernidentifizierungseinrichtungen als hochriskant einstuft und detaillierte Konformitätsbewertungen erfordert. [3]IAPP, "Biometrie in der EU: Navigation durch DSGVO und KI-Gesetz," iapp.org Anbieter reagieren, indem sie homomorphe Verschlüsselung und Zero-Knowledge-Beweise in Abgleichspipelines einbetten, aber der zusätzliche Rechenaufwand kann die Antwortzeiten bei großen Galerieprüfungen beeinträchtigen. Compliance-Engineering wird daher zu einem zentralen Differenzierungsmerkmal und nicht zu einer nebensächlichen Pflichtübung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz treibt Infrastrukturinvestitionen an

Hardware machte 72,25 % des Umsatzes im Jahr 2025 aus und bleibt der Anker des Marktes für Iriserkennung, angesichts des Bedarfs an Präzisionsoptik, kontrollierter Beleuchtung und robusten Gehäusen. Das Wachstum verlagert sich jedoch in Richtung Software, da cloudbasierte Inferenzmaschinen die Erkennungsgeschwindigkeit erhöhen und agile Funktionsupdates ohne aufwändige Austausche ermöglichen. Systembetreiber berichten von durchschnittlichen Upgrade-Zyklen von vier bis fünf Jahren für Kameras, setzen jedoch vierteljährliche Algorithmus-Patches ein, um die Genauigkeit gegenüber sich entwickelnden demografischen Mischungen zu verbessern.

Die CAGR von 22,05 % der Software von 2026 bis 2031 unterstreicht den Wandel von Investitionsausgaben hin zu Abonnementmodellen, die es kleineren Unternehmen ermöglichen, unternehmensgerechte Genauigkeit über nutzungsbasierte APIs zu testen. Die geschichtete Architektur unterstützt schnelle Einführungen, wenn neue Datenschutzmandate entstehen – ein Faktor, der Beschaffungsausschüsse im Gesundheits- und Finanzbereich maßgeblich beeinflusst. Parallel dazu miniaturisieren Komponentenlieferanten Infrarot-LED-Arrays und wenden Temperaturbewertungen nach Automobilstandard an, was die Einsatzfenster im Freien erweitert, wo die Beleuchtung unvorhersehbar ist. Offene API-Objektive laden zur Cross-Modalitätsfusion ein und ermöglichen es Betreibern, sowohl Iris- als auch Gesichtsbilder von einem einzigen Sensor an gemeinsame Backends zu streamen.

Nach Authentifizierungsmodus: Großangelegte Identifikationssysteme führen die Einführung an

Der 1:N-Modus repräsentierte im Jahr 2025 65,70 % der Marktgröße für Iriserkennung, unterstützt durch Grenzkontrolle, Wählerregister und Sozialleistungsauszahlungen, die Eins-zu-viele-Suchen in Galerien mit mehreren Millionen Datensätzen erfordern. Regierungen reservieren erhebliche Rechenbudgets für Reisehochsaisons und bestätigen damit die Belastbarkeit der Architektur für gleichzeitige Abfragen.

In den nächsten fünf Jahren wird die 1:1-Verifizierung voraussichtlich eine CAGR von 20,15 % verzeichnen, da Unternehmen und Anbieter mobiler Geldbörsen sich auf eine schnelle Benutzervalidierung statt auf eine erschöpfende Deduplizierung konzentrieren. Der Komfortaspekt ist dort relevant, wo die Latenz unter 250 Millisekunden bleiben muss, um den Abbruch beim Bezahlvorgang zu vermeiden. Frühe Anwenderbanken in Europa kombinieren nun Irisscans mit dynamischen QR-Token, um die Transaktionssitzung zu binden und das Phishing-Risiko ohne spürbare Benutzerreibung zu reduzieren. Da diese Einzellösungen skalieren, speisen sie Daten in adaptive Schwellenwert-Engines zurück, die das Verhältnis von Falschakzeptanz zu Falschabweisung bei kulturell vielfältigen Benutzerkohorten verbessern.

Nach Anwendung: Zugangskontrollbasis ermöglicht Zahlungsinnovation

Die Zugangskontrolle behielt im Jahr 2025 einen Anteil von 33,60 % am Markt für Iriserkennung und bildet den grundlegenden Anwendungsfall in Kraftwerken, Rechenzentren und Büros des öffentlichen Sektors. Drehkreuzintegratoren schätzen Irisscans wegen ihrer Hygiene und ihres hohen Durchsatzes, insbesondere dort, wo Handschuhe oder Masken Fingerabdrücke und Gesichter behindern. Der fest verankerte Hardware-Fußabdruck des Segments bietet vorhersehbare Ersatzumsätze für Objektivaufrüstungen und Weitwinkelbildsensoren, die den Gruppeneintritt beschleunigen.

Die Zahlungsauthentifizierung zeigt mit einer prognostizierten CAGR von 22,6 % zwischen 2026 und 2031 den höchsten Schwung, da Finanzinstitute Iriserkennung in Kassenstationen, Geldautomaten und mobile Geldbörsen integrieren. Eine führende indische Privatbank hat irisverifizierte „Tap-and-Go”-Kioske in Städten der zweiten Kategorie eingesetzt, um die strengere KYC-Überarbeitung der Reserve Bank of India zu erfüllen, und hat die Zeit für das manuelle Ausfüllen von Formularen um 65 % reduziert. Der grenzüberschreitende Überweisungsmarkt erkundet unterdessen Iris-Token, die unsichere SMS-Codes vermeiden, mit dem Ziel, nicht bankmäßig versorgte Migranten anzuziehen, die traditionellen Papierkram scheuen. Diese Entwicklungen positionieren die Irisverifizierung als Wettbewerbsdifferenzierungsmerkmal und nicht als Hintergrunddienstprogramm.

Nach Endnutzerbranche: Führungsrolle der Regierung ermöglicht kommerzielle Expansion

Projekte des öffentlichen Sektors lieferten im Jahr 2025 einen Marktanteil von 41,40 % im Markt für Iriserkennung und etablierten grundlegende Datenbanken und technische Standards. Strafverfolgungsbehörden verknüpfen zunehmend Fahndungsbildgalerien mit Iris-Vektoren, um die Identifizierung von Verdächtigen zu beschleunigen, was die Beschaffung von Live-Erfassungsterminals wie den Iris ID iCAM TD100A-Einheiten in Texas antreibt. Militärprogramme, obwohl kleiner in der Stückzahl, erfordern robuste Ausrüstungen und verschlüsselte Satelliten-Uplinks, was Lieferanten in hochspezialisierte Ingenieursnischen drängt.

Der kommerzielle Schwung verlagert sich nun in Richtung Unterhaltungselektronik, die voraussichtlich mit einer CAGR von 21,1 % wachsen wird, da Smartphone-Hersteller in China und Indien die Iris-Entsperrung mit digitalen Geldbörsen-Zahlungsabläufen bündeln. Automobil-OEMs investieren ebenfalls: Fingerprint Cards gewährte Smart Eye eine Lizenz im Wert von SEK 50 Millionen für kabinenorientierte Irismodule, die Sitzposition und Klimaeinstellungen personalisieren. Gesundheitsadministratoren integrieren Bettseitentablets mit Iris-Login, um Fehlidentifikationsvorfälle zu reduzieren, was den vertikalen Fußabdruck der Technologie weiter verbreitert. Diese sich überschneidenden Anwendungsfälle diversifizieren den Umsatz weg von politisch abhängigen Regierungsbudgetierungszyklen und mindern das Risiko von Politikänderungen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 35,60 % des globalen Umsatzes, gestützt durch Indiens Aadhaar-Registrierung von über 1,2 Milliarden Bürgern und die rasche Smartphone-Durchdringung, die biometrische Interaktionen normalisiert. Chinesische Handset-Anbieter bündeln die Iris-Entsperrung in Flaggschiffmodellen, um Alipay- und WeChat Pay-Überweisungen zu unterstützen, während Japans NEC seine Bio-IDiom-Suite in Transport- und Einzelhandels-Selbstbedienungskassen vermarktet. Regulatorische Klarheit, starke mobile Datenabdeckung und preissensible, aber technologieaffine Verbraucher schaffen ein fruchtbares Umfeld für nachhaltiges Installationswachstum.

Der Nahe Osten verzeichnet mit einer CAGR von 20,75 % bis 2031 die schnellste Entwicklung, angetrieben durch den Wandel der Golfflughäfen zu nahtlosen Passagierkorridoren und nationalen Roadmaps für digitale Ausweise. Die Entscheidung der VAE, physische Emirates-Ausweiskarten zugunsten eines Gesichts- und Iris-Ausweises abzuschaffen, unterstreicht den politischen Willen, veraltete Karten zu überspringen. Saudi-Arabiens Lokalisierungsbestrebungen drängen Anbieter zur gemeinsamen Herstellung von Scannern und positionieren die Region sowohl als Nachfragezentrum als auch als Produktionsbasis.

Europa und Nordamerika weisen reife, aber politisch geprägte Nachfragekurven auf. DSGVO-Verpflichtungen erzwingen datenschutzkonforme Architekturen und fördern größere Investitionen in länderspezifische Cloud-Knoten und Verschlüsselungsebenen. Der US-amerikanische Markt setzt auf Bundesfinanzierung zur Modernisierung von Grenzübergängen und Luftfahrtdrehkreuzen, wobei der Zoll- und Grenzschutz Iriserfassungspiloten auf weitere Übergänge ausweitet. Bürgerrechtsgruppen überwachen Einsätze, sodass genaue Lebenderkennung und transparente Prüfpfade entscheidend sind, um öffentliche Akzeptanz zu gewinnen.

Wettbewerbslandschaft

Die Wettbewerbskarte bleibt mäßig konzentriert, wobei langjährig etablierte Akteure wie NEC, IDEMIA und Thales umfangreiche Patentportfolios und branchenführende Genauigkeit nutzen. NEC erzielte beim jüngsten NIST-Evaluierungstest eine Rang-1-Trefferquote von 99,33 %, was seine Premium-Preissetzungsmacht für Hochdurchsatz-Regierungsaufträge stärkt. IDEMIA erzielte beim RIVTD-Test des US-amerikanischen Ministeriums für Innere Sicherheit 2025 Spitzenwerte für Fairness und Lebenderkennung – ein Nachweis, der voraussichtlich bevorstehende Bundesausschreibungen beeinflussen wird.

Mittelständische Herausforderer differenzieren sich durch cloudnative SDKs und offene Architektur-APIs, die eine schnelle Stack-Integration ermöglichen. Die Außenlizenzierung von Fingerprint Cards an Smart Eye veranschaulicht, wie IP-Inhaber angrenzende Sektoren durch lizenzgebührenpflichtige Partnerschaften statt durch direkte Hardware-Verkäufe erschließen. Start-ups verfolgen häufig Nischenanalysen wie irisbasierte Emotionserkennung, obwohl ausstehende EU-KI-Vorschriften akzeptable Anwendungsfälle einschränken könnten.

Strategisch konvergieren Anbieter auf drei Prioritäten: (1) multimodale Fusion, die Iris mit Gesicht oder Stimme kombiniert, um flexible Risikotoleranzen zu erfüllen; (2) edge-optimierte Komprimierung, um den Abgleich auf mobile Siliziumchips zu verlagern und die Latenz zu reduzieren; und (3) Datenschutz-Engineering zur Erfüllung von Sovereign-Cloud-Mandaten. Vertragsstrukturen umfassen zunehmend „Algorithmus-als-Dienst”-Verträge, die Umsätze in wiederkehrende Ströme verlagern und die Kapitalbelastung des Käufers senken. Da diese Modelle skalieren, müssen traditionelle Hardware-Verkäufer ihre Markteinführungsstrategien überdenken, um ihren Marktanteil zu schützen.

Marktführer im Bereich Iriserkennung

Iris ID Inc.

Gemalto NV (Thales Group)

Iritech Inc.

NEC Corporation

HID Global

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die VAE verpflichteten sich, physische Emirates-Ausweiskarten durch einen digitalen Ausweis mit Gesichts- und Irismodalitäten zu ersetzen, mit dem Ziel einer vollständigen Einführung innerhalb von 12 Monaten.

- Februar 2025: Iris ID lieferte 200 weitere iCAM TD100A-Einheiten an das Texas Department of Public Safety und erweiterte damit die Live-Scan-Abdeckung auf 675 US-amerikanische Registrierungsstandorte.

- Januar 2025: Fingerprint Cards lizenzierte seine Iriserkennungstechnologie an Smart Eye für bis zu SEK 50 Millionen (USD 4,7 Millionen) und positionierte beide Unternehmen, um Möglichkeiten zur Personalisierung im Fahrzeug und zur Sicherheit von Unternehmensarbeitsstationen zu erschließen.

- Januar 2025: IDEMIA Public Security belegte den ersten Platz bei der Remote Identity Validation Technology Demonstration des US-amerikanischen Ministeriums für Innere Sicherheit für biometrische Genauigkeit und Fairness und stärkte damit seine Referenzen für bevorstehende US-Bundesbeschaffungen.

Umfang des globalen Berichts über den Markt für Iriserkennung

Iriserkennung folgt drei Schritten: Bilderfassung, Lokalisierung der Iris und Bildoptimierung sowie Speicherung und Abgleich biometrischer Merkmale. Verschiedene Branchen können Iriserkennung entsprechend ihren Bedürfnissen einsetzen.

Der Markt für Iriserkennung ist segmentiert nach Komponente (Hardware, Software), Endnutzerbranche (Unterhaltungselektronik, Gesundheitswesen, BFSI, Regierung) und Geografie. Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Hardware | Irisscanner |

| Kameras | |

| Integrierte Iriserkennungssysteme | |

| Sonstige optische Module und Beleuchtung | |

| Software | Eigenständige Abgleichsmaschinen |

| SDKs und Middleware | |

| Cloudbasierte Plattformen |

| 1:1-Verifizierung |

| 1:N-Identifikation |

| Zugangskontrolle und Zeiterfassung |

| Ausweis- und Grenzkontrolle |

| Transaktions- und Zahlungsauthentifizierung |

| Patientenidentifikation und Verknüpfung mit elektronischen Krankenakten |

| Sonstige (KYC, Überwachung, Fahrzeug-Infotainment) |

| Regierung und Strafverfolgung |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Unterhaltungselektronik |

| Militär und Verteidigung |

| Reise und Einwanderung |

| Gewerbe und Unternehmen |

| Sonstige (Bildung, Automobil-OEMs) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | Irisscanner | |

| Kameras | |||

| Integrierte Iriserkennungssysteme | |||

| Sonstige optische Module und Beleuchtung | |||

| Software | Eigenständige Abgleichsmaschinen | ||

| SDKs und Middleware | |||

| Cloudbasierte Plattformen | |||

| Nach Authentifizierungsmodus | 1:1-Verifizierung | ||

| 1:N-Identifikation | |||

| Nach Anwendung | Zugangskontrolle und Zeiterfassung | ||

| Ausweis- und Grenzkontrolle | |||

| Transaktions- und Zahlungsauthentifizierung | |||

| Patientenidentifikation und Verknüpfung mit elektronischen Krankenakten | |||

| Sonstige (KYC, Überwachung, Fahrzeug-Infotainment) | |||

| Nach Endnutzerbranche | Regierung und Strafverfolgung | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Gesundheitswesen und Biowissenschaften | |||

| Unterhaltungselektronik | |||

| Militär und Verteidigung | |||

| Reise und Einwanderung | |||

| Gewerbe und Unternehmen | |||

| Sonstige (Bildung, Automobil-OEMs) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Singapur | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Iriserkennung?

Die Marktgröße für Iriserkennung beträgt im Jahr 2026 USD 6,15 Milliarden und soll bis 2031 USD 15,09 Milliarden erreichen.

Welches Komponentensegment wächst am schnellsten?

Softwareplattformen, einschließlich cloudgehosteter Abgleichsmaschinen und Entwickler-Kits, sollen zwischen 2026 und 2031 mit einer CAGR von 22,05 % wachsen, da Käufer abonnementbasierte Modelle bevorzugen.

Warum setzen Smartphone-Hersteller auf Irissensoren?

Die Iriserkennung auf dem Gerät bietet eine kontaktlose, hochgenaue Authentifizierung, die den e-KYC-Richtlinien des Bankwesens entspricht und Premium-Handsets ohne erhebliche Hardwarekosten differenziert.

Wie wirken sich Datenschutzvorschriften auf den Markteinsatz aus?

Die EU-DSGVO und das bevorstehende KI-Gesetz klassifizieren Irismuster als sensible Daten und erfordern ausdrückliche Einwilligung, verschlüsselte Speicherung und Risikobewertungen, was die Compliance-Kosten für europäische Projekte erhöht.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Der Nahe Osten soll bis 2031 eine CAGR von 20,75 % erreichen, angetrieben durch die Modernisierung der Luftfahrt und nationale Programme für digitale Ausweise.

Welche strategischen Maßnahmen ergreifen die Marktführer, um wettbewerbsfähig zu bleiben?

Etablierte Anbieter konzentrieren sich auf multimodale Fusion, cloudnative Algorithmusbereitstellung und datenschutzkonforme Architekturen und schließen gleichzeitig Lizenzvereinbarungen ab – wie etwa die Partnerschaft von Fingerprint Cards mit Smart Eye –, um angrenzende Branchen zu erschließen.

Seite zuletzt aktualisiert am: