Marktgröße und Marktanteil für Biometrie als Dienst

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

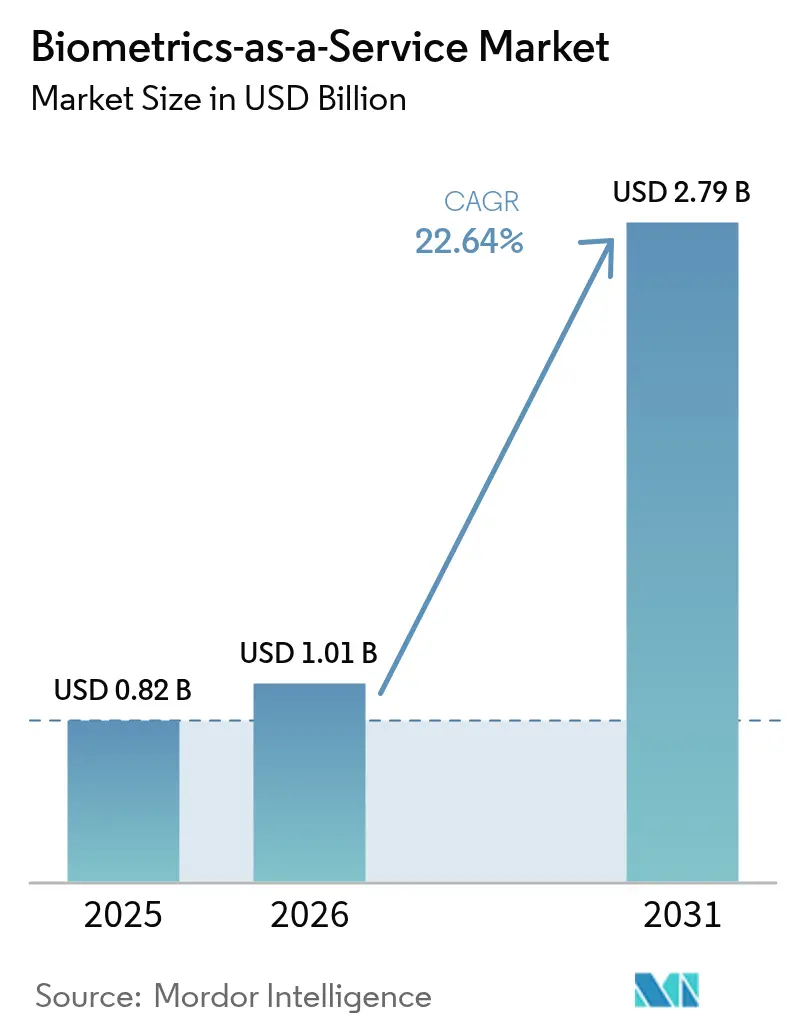

| Marktgröße (2026) | 1.01 Milliarden US-Dollar |

| Marktgröße (2031) | 2.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biometrie als Dienst von Mordor Intelligence

Die Marktgröße für Biometrie als Dienst wurde im Jahr 2025 auf 0,82 Milliarden USD geschätzt und wird voraussichtlich von 1,01 Milliarden USD im Jahr 2026 auf 2,79 Milliarden USD bis 2031 wachsen, mit einer CAGR von 22,64 % während des Prognosezeitraums (2026–2031). Die Dynamik resultiert aus der Verlagerung von Unternehmen bei der Identitätsverifizierung in die Cloud, um Kosten für lokale Infrastruktur zu senken und ausgefeilten Betrugsversuchen entgegenzuwirken.[1]Microsoft Corporation, "Microsoft Entra ID – Identitäts- und Zugriffsmanagement," microsoft.com Digitale Personalausweisprogramme des öffentlichen Sektors in Schwellenländern, die zunehmende Verbreitung smartphone-nativer Biometrie und passwortlose WebAuthn-Einführungen stärken die Nachfrage weiter. Fortschritte bei der multimodalen Authentifizierung, Compliance-Zertifizierungen von Hyperscalern und die Ausrichtung auf Post-Quanten-Verschlüsselung erweitern die kommerziellen Anwendungsfälle. Gleichzeitig gestaltet der regulatorische Druck zur Erkennung von Deepfakes und zur Minderung von Verzerrungen die Lösungs-Roadmaps und regionalen Bereitstellungsentscheidungen.

Wichtigste Erkenntnisse des Berichts

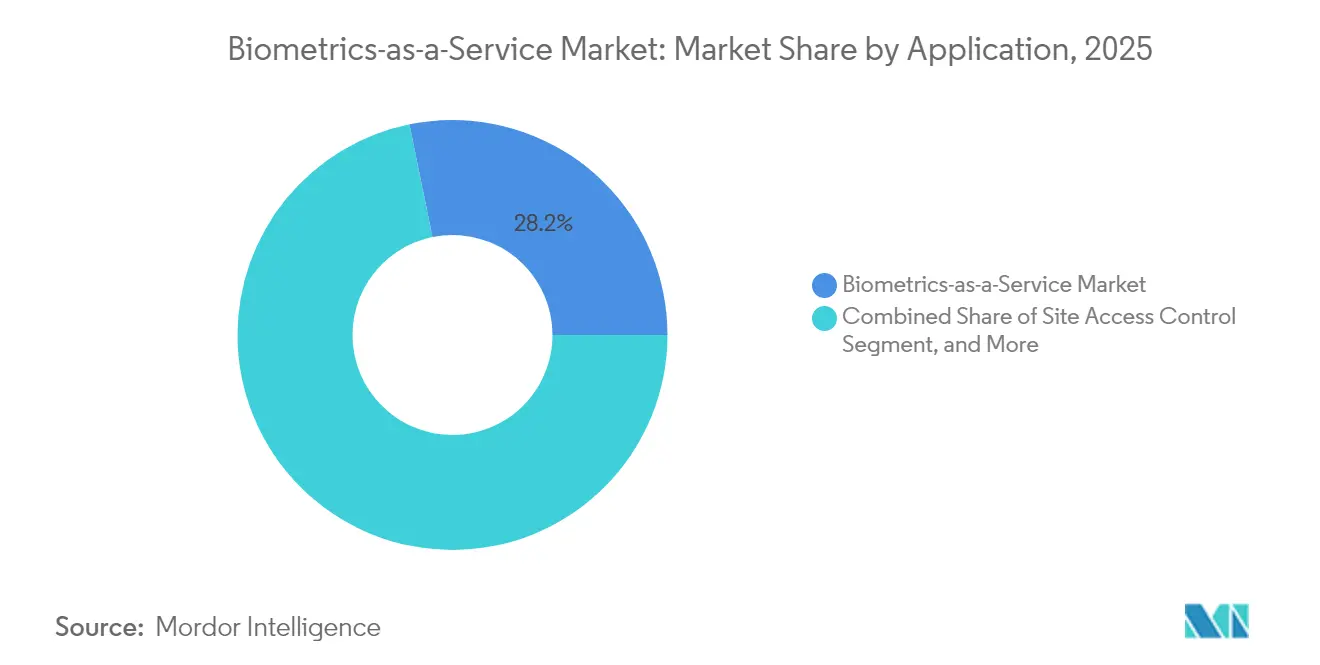

- Nach Anwendung führte die mobile Authentifizierung im Jahr 2025 mit einem Umsatzanteil von 28,21 % im Markt für Biometrie als Dienst; die Grenz- und Einwanderungskontrolle wird bis 2031 voraussichtlich mit einer CAGR von 22,96 % wachsen.

- Nach biometrischer Modalität hielt die Fingerabdruckerkennung im Jahr 2025 einen Marktanteil von 31,12 % am Markt für Biometrie als Dienst, während multimodale Lösungen bis 2031 mit einer CAGR von 22,97 % wachsen.

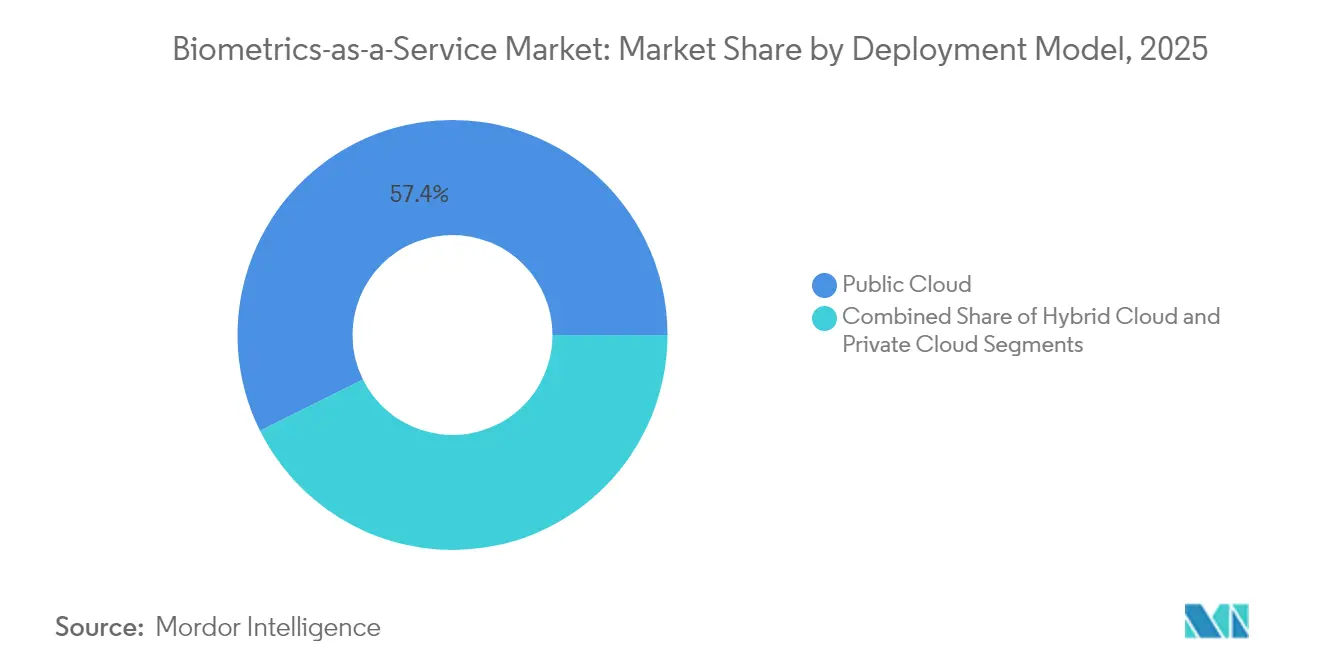

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 57,35 % an der Marktgröße für Biometrie als Dienst auf die öffentliche Cloud, und die hybride Cloud wächst mit einer CAGR von 23,41 % bis 2031.

- Nach Endnutzer beanspruchten Regierung und öffentlicher Sektor im Jahr 2025 einen Anteil von 28,55 % an der Marktgröße für Biometrie als Dienst, während BFSI bis 2031 voraussichtlich mit einer CAGR von 23,09 % wachsen wird.

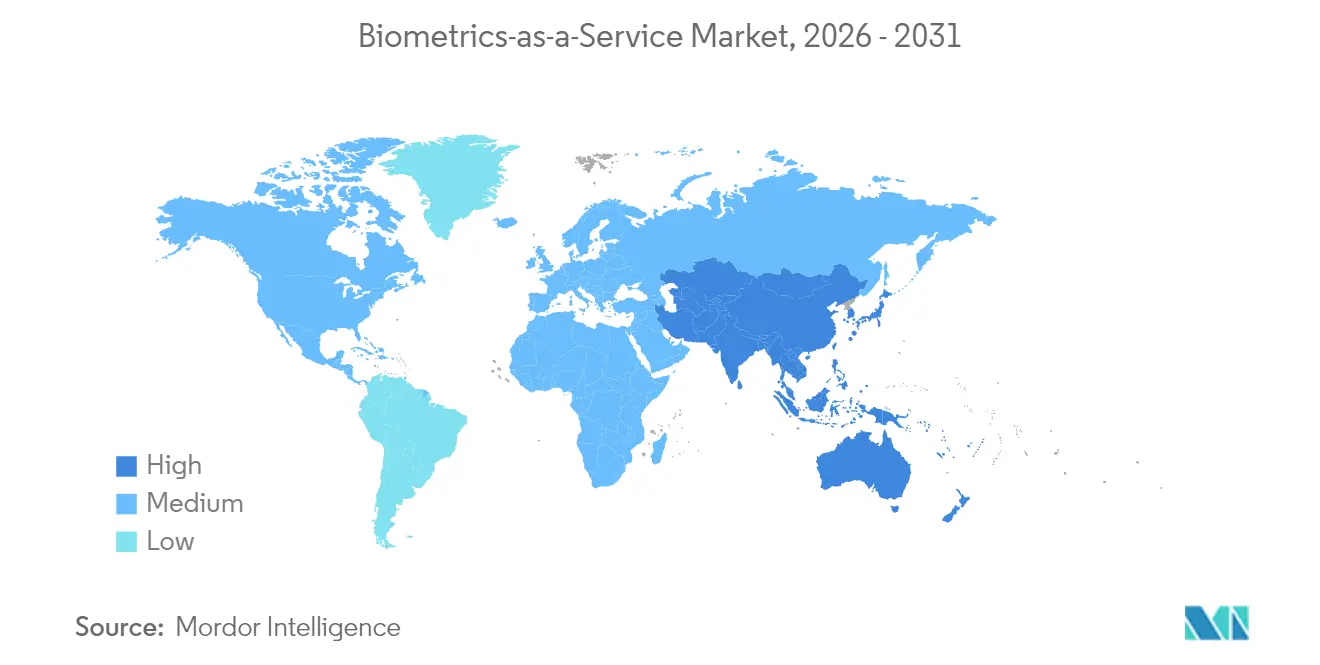

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,29 % im Markt für Biometrie als Dienst; der asiatisch-pazifische Raum ist zwischen 2026 und 2031 für eine CAGR von 23,06 % positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Biometrie als Dienst

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen und steigender Wert von Online-Transaktionen | +4.2% | Global, mit Schwerpunkt in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Explosion der Auflagen zur Minderung von Deepfakes | +3.8% | Global, angeführt von EU und nordamerikanischen Regulierungsrahmen | Kurzfristig (≤ 2 Jahre) |

| Cloud-native IAM-Suiten mit integrierter Biometrie | +5.1% | Nordamerika und Europa, Expansion nach APAC | Mittelfristig (2–4 Jahre) |

| Komplementarität der Post-Quanten-Kryptografie | +2.9% | Global, mit früher Einführung in Regierung und BFSI | Langfristig (≥ 4 Jahre) |

| Einführung nationaler digitaler Ausweise (G2P und G2C) | +4.7% | APAC-Kern, Expansion nach Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Passwortlose Arbeitsumgebungen auf Basis von WebAuthn | +3.6% | Nordamerika und europäische Unternehmensmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen und steigender Wert von Online-Transaktionen

Das Volumen digitaler Zahlungen erreichte im Jahr 2024 1,86 Billionen Transaktionen, was Passwortsysteme überfordert und die Nachfrage nach cloudbasierter biometrischer Verifizierung steigert. Banken, die von lokaler Biometrie auf SaaS-Modelle umsteigen, berichten von einer um 67 % geringeren Authentifizierungslatenz, die Echtzeit-Betrugsanalysen ermöglicht. Der Markt für Biometrie als Dienst beantwortet diese Skalierbarkeitsbedürfnisse durch automatische Bereitstellung von Rechenleistung bei Transaktionsspitzen. Geringere Latenz verbessert auch die Benutzererfahrung, was die Konversionsraten bei häufigen mobilen Zahlungen erhöht. Mit der Ausweitung des grenzüberschreitenden E-Commerce bevorzugen Händler einheitliche APIs, die die KYC über Jurisdiktionen hinweg vereinfachen, was die Marktakzeptanz stärkt.

Explosion der Auflagen zur Minderung von Deepfakes

Das KI-Gesetz der EU verpflichtet Finanzinstitute, bis Dezember 2025 technische Abwehrmaßnahmen gegen synthetische Medien einzusetzen.[2]Europäische Kommission, "Europäischer Ansatz für künstliche Intelligenz," europa.eu Deepfake-Tools können aus einzelnen Bildern überzeugende Gesichtsvideos erstellen und stellen damit einfache Einzelfaktorprüfungen vor Herausforderungen. Anbieter von Biometrie als Dienst bündeln nun Lebenserkennung, die Mikro-Ausdrücke, Pupillenreaktionen und Stimmharmoniken verfolgt, die schwerer zu fälschen sind. Kontinuierliche Authentifizierung während Videoanrufen oder beim Remote-Onboarding schreckt synthetischen Identitätsbetrug ab. Compliance-Fristen beschleunigen Beschaffungszyklen, während Versicherer zunehmend Deepfake-Schutzmaßnahmen in Cyber-Risikopolicen verlangen, was die Akzeptanz weiter stimuliert.

Cloud-native IAM-Suiten mit integrierter Biometrie

Microsoft Entra ID allein verarbeitete im Jahr 2024 über 30 Milliarden Authentifizierungen pro Monat, wobei Biometrie 43 % der Anmeldungen ausmachte. IAM-Anbieter betten biometrische APIs in Single-Sign-on-Abläufe ein und eliminieren so den Bedarf an separater Infrastruktur und senken die Gesamtbetriebskosten. Der integrierte Ansatz verbindet Benutzerbereitstellung, MFA-Orchestrierung und Prüfprotokolle und bietet CISOs zentralisierte Transparenz. Da immer mehr SaaS-Anwendungen über SAML- oder OIDC-basierte Identitätsanbieter föderiert werden, wird der eingebettete biometrische Kanal zum Standard. Diese Konvergenz erweitert den Markt für Biometrie als Dienst über traditionelle Sicherheitsbudgets hinaus in breitere Initiativen für digitale Arbeitsplätze.

Komplementarität der Post-Quanten-Kryptografie

Das NIST hat im August 2024 quantenresistente Algorithmen finalisiert.[3]Nationales Institut für Standards und Technologie, "Erste Post-Quanten-Verschlüsselungsstandards," nist.gov Unternehmen, die diese Protokolle mit biometrischer Verifizierung kombinieren, schaffen Schichten, die auch dann sicher bleiben, wenn Quantenentschlüsselung realisierbar wird. Frühe Versuche in der Verteidigung und im Kapitalmarktbereich zeigen hybride Modelle, bei denen eine biometrische Prüfung einen quantensicheren privaten Schlüssel freischaltet und die Zero-Trust-Postur bewahrt. Anbieter gestalten SDKs um, um biometrische Vorlagen mit gitterbasierten Signaturen zu signieren und die Nachverfolgbarkeit zu stärken. Diese Innovationen sichern Bereitstellungen für die Zukunft und verleihen Full-Service-Anbietern im Markt für Biometrie als Dienst eine strategische Differenzierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datensouveränität in der Drittanbieter-Cloud | -2.8% | Europa und APAC, getrieben durch DSGVO und lokale Vorschriften | Mittelfristig (2–4 Jahre) |

| Lücken bei Verzerrung und demografischer Leistungsfähigkeit | -1.9% | Global, mit verstärkter Kontrolle in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Fragmentierte Zertifizierungs- und Haftungsregelungen | -2.1% | Global, mit unterschiedlichen Standards in verschiedenen Jurisdiktionen | Mittelfristig (2–4 Jahre) |

| Wettrüsten bei synthetischem Identitätsbetrug | -1.6% | Global, konzentriert in digital-first-Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Datensouveränität in der Drittanbieter-Cloud

Der Europäische Datenschutzausschuss verlangt, dass sensible biometrische Daten innerhalb genehmigter Jurisdiktionen verbleiben, was SaaS-Rollouts in mehreren Regionen erschwert. Organisationen greifen häufig auf regionale Clouds oder Edge-Appliances zurück, was die Bereitstellungskomplexität erhöht. Einige Regierungen verbieten den ausgehenden Vorlagentransfer vollständig und schränken damit föderierte Identitätsprojekte ein. Anbieter reagieren mit länderspezifischen Datenscherben und vom Kunden verwalteten Verschlüsselungsschlüsseln, doch solche Kontrollen erhöhen die Kosten und dämpfen das Wachstum des Marktes für Biometrie als Dienst dort, wo Souveränitätsregeln streng sind.

Lücken bei Verzerrung und demografischer Leistungsfähigkeit

Studien zeigen, dass die Fehlerquoten bei der Gesichtserkennung je nach demografischer Gruppe um bis zu 34 % variieren. Das Rechtsstreitrisiko sowie bevorstehende Gesetze zur Algorithmenverantwortlichkeit in den USA und der EU schrecken von der Einführung in verbraucherorientierten Szenarien ab. Anbieter investieren in diverse Datensätze und Verzerrungsdashboards, doch eine makellose Parität bleibt schwer erreichbar. Kunden in regulierten Sektoren könnten Rollouts verschieben, bis sich die Modelle verbessern, was die Expansion des Marktes für Biometrie als Dienst in sensiblen Anwendungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Mobile Authentifizierung behauptet Führung inmitten des Booms bei der Grenzkontrolle

Die mobile Authentifizierung machte im Jahr 2025 28,21 % des Marktes für Biometrie als Dienst aus, da Smartphone-Sensoren und WebAuthn Geräte in Sicherheits-Token verwandeln. Unternehmen berichten von kürzeren Anmeldezeiten und 73 % weniger Passwortzurücksetzungen nach der Einbettung gerätenativer Biometrie in MDM-Workflows. Verbraucher akzeptieren gleichermaßen Fingerabdruck- oder Gesichtsentsperrung für Fintech und E-Commerce, was zu hohen täglichen Transaktionsvolumina führt. Der Markt für Biometrie als Dienst profitiert, weil Dienstanbieter Sensorheterogenität, Firmware-Updates und Lebenserkennung über einen einzigen Cloud-Endpunkt verwalten.

Grenz- und Einwanderungskontrolle ist das am schnellsten wachsende Teilsegment, das bis 2031 eine CAGR von 22,96 % erreichen soll, da Regierungen Ein- und Ausreisesysteme automatisieren. Cloud-Orchestrierung vereinfacht die Skalierbarkeit für Flughäfen, die saisonale Passagierspitzen bewältigen, während Edge-Caching die Verarbeitung innerhalb souveräner Zonen hält. Anbieter bündeln nun multimodale Erfassungskioske mit SaaS-Back-Ends und verkürzen so Beschaffungszyklen. Das Zusammenspiel von Sicherheitsmandaten und Reiseerfahrungszielen gewährleistet anhaltende Ausgaben, wobei das Wachstum besonders stark bei Projekten für intelligente Flughäfen im asiatisch-pazifischen Raum ist.

Nach biometrischer Modalität: Multimodale Lösungen gewinnen bei der Anti-Spoofing-Abwehr an Bedeutung

Die Fingerabdrucktechnologie hielt im Jahr 2025 einen Marktanteil von 31,12 % im Markt für Biometrie als Dienst dank ausgereifter Sensoren, ISO-Vorlagenstandards und fest verankerter Benutzervertrautheit. Große installierte Basen in mobilen Geräten und Geldautomaten halten die Erfassungskosten niedrig und sichern laufende Volumina. Doch synthetische Fingerabdrücke und Silikonformen erhöhen das Spoofing-Risiko. Anbieter kombinieren daher Fingerabdrücke mit passiven Gesichts- oder Stimm-Checks, um die Sicherheit ohne spürbare Reibung zu erhöhen.

Multimodale Systeme werden mit einer CAGR von 22,97 % wachsen, da Unternehmen Tiefenverteidigung gegen Deepfakes anstreben. SaaS-Plattformen vereinheitlichen die Risikobewertung über Gesichts-, Stimm- und Verhaltenssignale hinweg und ermöglichen adaptive MFA. Machine-Learning-Ensembles gewichten Modalitäten je nach Kontext, verbessern den Durchsatz bei risikoarmen Ereignissen und verschärfen die Prüfung bei auftauchenden Anomalien. Dieses Gleichgewicht aus Sicherheit und Benutzererfahrung treibt die Einführung multimodaler Lösungen in BFSI, Gesundheitswesen und Remote-Arbeitsszenarien voran und vergrößert den Markt für Biometrie als Dienst weiter.

Nach Bereitstellungsmodell: Hybride Cloud verbindet Datensouveränität mit Elastizität

Öffentliche Clouds nahmen im Jahr 2025 57,35 % des Marktes ein, was die ISO-27001-Zertifizierungen, Hardware-HSMs und Datenschutz-Werkzeuge der Hyperscaler widerspiegelt. Unternehmen nutzen serverlose Architekturen, die biometrische Datenlasten aufnehmen, ML-Inferenzen durchführen und innerhalb von 300 Millisekunden Ergebnisse liefern. Die Preisgestaltung richtet sich nach dem Volumen, was Hürden für mittelgroße Kunden beim Eintritt in den Markt für Biometrie als Dienst senkt.

Hybride Modelle wachsen mit einer CAGR von 23,41 %, da Datenschutzregeln strenger werden. Organisationen speichern Vorlagen vor Ort oder in privaten Clouds und rufen für Inferenzen bei Spitzenlast öffentliche Endpunkte ab. Containerisierte Inferenz-Engines ermöglichen „Bring-your-own-Compute” auf Edge-Clustern in regulierten Zonen. Diese Dualität bewahrt Datenkontrolle und Prüfbarkeit und skaliert dennoch elastisch, wodurch hybride Modelle zum bevorzugten Entwurf für neue Regierungsaufträge und multinationale Rollouts werden.

Nach Endbenutzerbranche: Staatliche Validierung fördert die kommerzielle Akzeptanz

Regierung und öffentliche Behörden beanspruchten 28,55 % der Ausgaben im Jahr 2025, angetrieben durch Programme zu nationalen Personalausweisen, Grenzsicherheit und Wohlfahrtsauszahlungen. Staatliche Validierung schafft Vertrautheit auf Bevölkerungsebene und senkt den Widerstand, wenn Banken und Telekommunikationsunternehmen ähnliche Abläufe einführen. Multi-Behörden-Rahmen reduzieren Doppelarbeit durch gemeinsam genutzte biometrische Back-Ends abteilungsübergreifend, was die Anbieterbindung und wiederkehrende SaaS-Erlöse stärkt.

Die Ausgaben im BFSI-Bereich steigen mit einer CAGR von 23,09 %, da Regulierungsbehörden starke Kundenauthentifizierung durchsetzen. Banken integrieren Biometrie in risikobasierte Transaktionsanalysen, drosseln Herausforderungen bei vertrauenswürdigen Sitzungen und eskalieren bei Hochwerttransfers. Versicherer setzen Sprachaufdruckbasierte IVRs ein, um Call-Center-Betrug zu reduzieren und die durchschnittliche Bearbeitungszeit zu verbessern. Gesundheitswesen, Einzelhandel und Reisevertikalen folgen nach und streben jeweils Patienten-ID-Genauigkeit, Betrugsreduzierung bei nicht vorhandener Karte und reibungslose Gästeerlebnisse an, was den Fußabdruck der Biometrie-als-Dienst-Branche vergrößert.

Geografische Analyse

Nordamerika dominierte den Markt für Biometrie als Dienst mit einem Anteil von 38,29 % im Jahr 2025, gestützt durch Cloud-Reife, Risikokapitalfinanzierung und klare biometrische Datenschutzgesetze. Bundesprogramme wie das US-amerikanische biometrische Ein- und Ausreisesystem verarbeiten über 400 Millionen jährliche Verifizierungen und testen die SaaS-Skalierbarkeit. Kanadische Interoperabilitätspiloten verbinden provinzielle Dienste mit einer nationalen digitalen Brieftasche, während mexikanische Initiativen zur finanziellen Inklusion das biometrische Onboarding von bisher Unbankten vorantreiben. Zusammen gewährleisten diese Dynamiken robuste Vertragsverlängerungen und Upselling-Möglichkeiten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, mit einer prognostizierten CAGR von 23,06 % bis 2031. Nationale digitale Ausweissysteme von Indiens Aadhaar-Erweiterungen bis zu Singapurs Singpass normalisieren biometrische Anmeldungen und stimulieren die sektorübergreifende Akzeptanz. Die Erweiterung der japanischen My-Number-Karte in Gesundheitswesen und soziale Sicherheit erhöht das tägliche Verifizierungsvolumen, während Chinas mobiles Zahlungsökosystem Innovationen bei verhaltensbasierter Biometrie antreibt. Die Bemühungen der ASEAN, Vertrauensrahmen zu harmonisieren, könnten die grenzüberschreitende Verifizierung freisetzen und den adressierbaren Markt für Biometrie als Dienst vergrößern.

Europa zeigt stetiges, aber regulierungsintensives Wachstum. Die DSGVO und das bevorstehende KI-Gesetz setzen algorithmische Transparenz voraus und begünstigen Anbieter mit Nachweisen zur Verzerrungsminderung. Automobilanbieter nutzen Gesichts- und Iriserkennung im Fahrzeuginnenraum zur Personalisierung. Industrieunternehmen setzen Handvenen-Stationen für den Werkstatt-Zugang ein, da diese mit Hygienestandards und Handschuhkompatibilität argumentieren. Im Nahen Osten und in Afrika gibt es frühe Piloten im digitalen Banking und im Grenzmanagement. Datensouveränitätsklauseln erfordern oft lokale Hosting-Partner, was die Markteinführungsstrategien prägt.

Regulatorisches Umfeld

Die Bereitstellung von Biometrics-as-a-Service wird durch die Konvergenz von KI-Governance, Biometriedatenschutz und Interoperabilitätsstandards geprägt. In der Europäischen Union wird der AI Act (Verordnung (EU) 2024/1689) am 2. August 2026 vollständig anwendbar, und viele biometrische Identifikationsanwendungen fallen in eine Hochrisikokategorie mit Anforderungen an Risikomanagement, Protokollierung, Genauigkeit und menschliche Aufsicht. Dies wirkt sich wiederum auf die Dokumentation der Anbieter, die Prüfbarkeit und die Beschaffungschecklisten der Kunden aus.

Aktualisierungen von Standards verschärfen zudem die technischen Grundlagen für den organisationsübergreifenden Austausch und die Sicherheitsbewertung. ISO/IEC 19792:2025 formalisiert Prinzipien für die Sicherheitsbewertung biometrischer Systeme, während NIST ANSI/NIST-ITL 1-2025 (SP 500-290e4) für den biometrischen Datenaustausch (einschließlich neuerer Erfassungsformate) veröffentlicht hat, was von BaaS-Anbietern und Integratoren verlangt, die Formatkompatibilität über Grenz-, Strafverfolgungs- und Unternehmensidentitätsworkflows hinweg aufrechtzuerhalten. In den Vereinigten Staaten signalisiert auch die Regelsetzung der USCIS zur Erfassung und Nutzung von Biometrie eine anhaltende Ausweitung des Umfangs biometrischer Erfassung in einwanderungsbezogenen Prozessen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Sensor- und Erfassungsgeräte-Ökosystemen, einschließlich mobiler OEM-Sensoren sowie Kiosk- und Gate-Hardware, bis hin zu Entwicklern biometrischer Algorithmen und SDKs, die Gesicht, Fingerabdruck, Iris, Stimme, Verhalten und Lebendigkeitserkennung abdecken. Cloud-Bereitstellungsschichten stellen dann APIs für Registrierung, Abgleich und Risikobewertung bereit. Hyperscaler und Identitätsplattformen fungieren als Orchestrierungs- und Vertriebspunkte, indem sie Biometrie in IAM- und Kundenidentitätsworkflows einbetten, während spezialisierte Biometrieunternehmen Modalitäts-Engines, Lebendigkeitserkennung und Template-Schutz in SaaS-Angebote für regulierte Käufer verpacken.

Nachgelagert operationalisieren Systemintegratoren und Managed-Service-Anbieter Bereitstellungen für Anwendungsfälle in Regierung, BFSI und Reisewesen. Sie übernehmen die Integration in IdPs, KYC-Stacks sowie Grenz- oder Flughafensysteme, zusammen mit laufender Überwachung und Compliance-Berichterstattung. Partnerschaften spiegeln diese Kette wider: Fingerprint Cards AB und Anonybit gingen (Dezember 2024) eine Partnerschaft ein, um eine datenschutzorientierte Unternehmensauthentifizierung aufzubauen, und integrierten sich anschließend mit Ping Identity PingOne DaVinci (April 2025). Dies verdeutlicht, wie biometrisches geistiges Eigentum zunehmend über Identitätsorchestrierungs-Marktplätze kommerzialisiert wird. Die Partnerschaft von BIO-key mit VaporVM (November 2025) unterstreicht ebenfalls die Rolle regionaler Bereitstellungs- und Support-Schichten bei der Skalierung von Bereitstellungen im Nahen Osten und in Afrika.

Wettbewerbslandschaft

Der Markt für Biometrie als Dienst ist mäßig konzentriert, wobei Identitätsgiganten, Geräte-OEMs und Cloud-Hyperscaler konvergieren. Microsoft, Amazon und Google betten biometrische APIs in IAM-Suiten ein und nutzen Abonnement-Nutzerbasis für eine schnelle Akzeptanz. Spezialisierte Anbieter wie NEC und IDEMIA vertiefen multimodale Forschung und Entwicklung und verfolgen Regierungsaufträge, bei denen Genauigkeit und Souveränität den Preis überwiegen.

Fusionen und Übernahmen bleiben aktiv: Die Übernahme eines Spezialisten für Lebenserkennung durch Thales im Jahr 2025 für 340 Millionen USD stärkt die Anti-Spoofing-Tiefe. Der multimodale SaaS-Start von NEC zielt auf die Hybrid-Arbeitsauthentifizierung ab, während Fujitsu Handvenen-Dienste für Gesundheitsdienstleister vermarktet, die eine kontaktlose Patienten-ID suchen. Edge-Inferenz und clientseitige Vorlagenverschlüsselung differenzieren aufstrebende Akteure, die Datensouveränitätsprobleme ansprechen.

Partnerschaften gedeihen rund um Standards. Ping Identity hat SOC-2-Typ-II für seine biometrische Cloud erlangt und umwirbt regulierte Unternehmen. Die FIDO-Alliance-Zertifizierung von Daon signalisiert die Ausrichtung auf passwortlose Lösungen. Das mobile SDK von Suprema beschleunigt die Entwicklerintegration und stärkt Netzwerkeffekte. Die Wettbewerbsintensität dreht sich um vorlagenlose Architekturen, API-Reichhaltigkeit und globale Kundensupport-Abdeckung – Faktoren, die die Anbieterrangfolge bis 2030 prägen werden.

Marktführer in der Biometrie-als-Dienst-Branche

M2SYS Technology - KernellÓ Inc.

Fujitsu Limited

NEC Corporation

Thales Group (Gemalto NV)

Leidos Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilitäts- und Sicherungsstandards schaffen Freiräume für API-first-Anbieter, die sich ohne maßgeschneiderte Integration in heterogene Identitäts- und Sicherheitsstacks einbinden können. ISO/IEC 30108-1:2026 für biometrische Dienste innerhalb dienstbasierter Rahmenwerke und die von NIST veröffentlichte Aktualisierung des Datenaustauschs ANSI/NIST-ITL 1-2025 unterstützen Beschaffungsvorgaben, die standardkonforme Datenstrukturen, wiederholbare Prüfpfade und Modalitätsportabilität über Grenzkontroll-, Strafverfolgungs- und Unternehmens-IAM-Einsätze hinweg priorisieren. Dies erweitert die Chancen für Anbieter, die diese Anforderungen regionenübergreifend zertifizieren und operationalisieren können.

Neue Workload-Kategorien entstehen auch an der Schnittstelle von Biometrie, Passkeys und autonomen oder delegierten Transaktionen. Die FIDO Alliance gründete eine Agentic Authentication Technical Working Group (April 2026), und Mastercard und Google führten ein Verifiable-Intent-Framework im Einklang mit FIDO-Konzepten ein, was auf Produktchancen für BaaS-Anbieter hinweist, kontinuierliche, hochsichere Nutzerverifizierung und Lebendigkeitserkennung im Rahmen maschinenvermittelter Transaktionsabläufe zu unterstützen. Angrenzende Standardisierung in Cloud-Sicherheits-Ökosystemen, wie ONVIF Profile V für cloudbasierte Videoüberwachung (Juli 2026), unterstützt anbieterneutrale Integrationen, bei denen biometrische Analysen und Identitätssignale innerhalb breiterer Cloud-Sicherheits- und Überwachungsarchitekturen operationalisiert werden können.

Aktuelle Branchenentwicklungen

- April 2026: Leidos trieb die Modernisierung von Flughafen-Kontrollpunkten voran, indem es biometrisch gestützte eGates und Workflows zur Authentifizierung von Ausweisdokumenten mit einer industriellen Sicherheitskontroll-Initiative im Zusammenhang mit seiner Analogic-bezogenen Joint-Venture-Aktivität in Einklang brachte. Dies stärkt die Positionierung von Leidos in umfassenden Flughafensicherheitsprogrammen, in denen Biometrie mit Kontrollhardware und Betriebssoftware integriert wird, und erweitert die Wege zu groß angelegten Multi-Flughafen-Bereitstellungen.

- November 2025: BIO-key ging eine Partnerschaft mit VaporVM ein, um regionale Bereitstellungs- und Support-Schichten für die Skalierung von Einsätzen im Nahen Osten und in Afrika bereitzustellen. Die Partnerschaft signalisiert eine Ausweitung lokaler Kapazitäten und Servicereichweite für Unternehmens- und Regierungsprogramme.

- Dezember 2024: Amazon Web Services veröffentlichte biometrische Authentifizierungs-APIs für Drittentwickler. Durch die Senkung der Integrationsreibung mittels cloud-nativer Schnittstellen erweiterte die Veröffentlichung den Zugang zu biometrischen Funktionen für Anwendungsteams und beschleunigte die marktplatzähnliche Verteilung biometrischer Authentifizierungskomponenten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus cloudbasierter biometrischer Registrierung, Abgleich und Authentifizierung, die auf Abonnement- oder Nutzungsbasis verkauft werden, wobei der biometrische Dienst vom Anbieter gehostet und verwaltet wird. Wir erfassen Ausgaben, die mit biometrischen Softwarediensten und der unterstützenden Servicebene verbunden sind, die zur Ausführung dieser Workflows erforderlich ist.

Umfangsausschlüsse: Wir schließen On-Premise-Biometrie-Bereitstellungen aus, die hauptsächlich innerhalb der Kundenumgebung lizenziert und betrieben werden, sowie allgemeine Identitätstools, die keinen biometrischen Abgleich als Dienst bereitstellen.

Übersicht der Segmentierung

- Nach Anwendung

- Zugangskontrolle vor Ort

- Zeiterfassung und Anwesenheitsaufzeichnung

- Mobile Authentifizierung

- Web- und Arbeitsplatz-Anmeldung

- E-Payment- und Transaktionsauthentifizierung

- Grenz- und Einwanderungskontrolle

- Strafverfolgung und Überwachung

- Weitere Anwendungen

- Nach biometrischer Modalität

- Fingerabdruckerkennung

- Multi-Fingerabdruck-Fusion

- Gesichtserkennung

- Iriserkennung

- Hand- und Venenerkennung

- Stimmerkennung

- Verhaltensbasierte Biometrie

- Multimodale Biometrie

- Weitere Modalitäten

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybride Cloud

- Nach Endbenutzerbranche

- Regierung und öffentlicher Sektor

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Reise und Gastgewerbe

- Bildung

- Weitere Endbenutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit der Kartierung dessen, was Käufer im Rahmen von Biometrics-as-a-Service erwerben, und verknüpft dies anschließend mit messbaren Nachfragesignalen bei Identitätsprüfung und digitalem Zugang. Zur Fundierung haben wir öffentliche Quellen wie NIST-Bewertungen zu Biometrie, ISO- und IEC-Standards für den biometrischen Datenaustausch, Mitteilungen der US-Behörden FCC und FTC, die Einwilligungs- und Authentifizierungspraktiken beeinflussen, sowie Daten der Weltbank und der OECD herangezogen, die helfen, Muster der digitalen Adoption zu erklären.

Wir haben zudem Unternehmensmeldungen, Ergebnispräsentationen, Produktdokumentationen und seriöse Presseberichte geprüft, um Paketierung (API-Nutzungspreise versus Abonnementstufen) und den Zeitpunkt der Adoption durch Endnutzer zu verstehen. Um Lücken bei der Sichtbarkeit privater Unternehmen zu verringern, haben wir dies durch kostenpflichtige Abonnements ergänzt, die sich auf Unternehmensfinanzen und -intelligenz, Patentdatenbanken sowie allgemeine Nachrichten und Finanzdaten konzentrieren, was Gegenprüfungen zur Produktbreite und zu Investitionssignalen unterstützte. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche und kostenpflichtige Quellen wurden für die Datenerhebung, Validierung und Klärung verwendet.

Primäre Interviews und Umfragen

Primärdaten wurden von Cloud-Sicherheitsteams, Verantwortlichen für digitale Identität, Integratoren und Produktverantwortlichen gesammelt, die biometrische APIs verkaufen oder einsetzen, mit Abdeckung über APAC, EMEA und Amerika, um Unterschiede bei Datenschutz und Beschaffung widerzuspiegeln. Die Interviews halfen zu bestätigen, was Käufer als BaaS-Ausgaben zählen, den Zeitpunkt der Adoption nach Branche zu validieren und Annahmen wie aktive Verifizierungsvolumina, Häufigkeit der Neuverifizierung und Preisentwicklung im Zeitverlauf zu testen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 12 % | APAC: 42 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 29 % | EMEA: 32 % |

| Kleinere Akteure: 20 % | Manager: 59 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Das Kernmodell beginnt mit einem Top-down-Aufbau des Nachfragepools, der die digitale Onboarding- und Authentifizierungsaktivität mit dem Anteil verknüpft, der biometrische Prüfungen nutzt, und wandelt diese Aktivität dann anhand typischer Preisstrukturen in Umsatz um. Um die Gesamtsummen realistisch zu halten, werden selektive Bottom-up-Prüfungen verwendet, wie die Stichprobenerhebung veröffentlichter Preisspannen, die Zuordnung wahrscheinlicher Volumina nach Anwendungsfall und der Vergleich des impliziten Umsatzes pro eingesetztem Kunden mit den Angaben aus Interviews.

Zu den im Modell verwendeten Eingaben zählen beispielsweise Cloud-Adoption und Durchdringung der Identitätsprüfung nach Branche, der in der Produktion verwendete Modalitätsmix (Fingerabdruck, Gesicht, Stimme, Iris), aktive Verifizierungsvolumina und Häufigkeit der Neuverifizierung, der durchschnittliche Preis pro Authentifizierung oder pro registrierter Identität sowie regionale Compliance-Verzögerungen, wo Einwilligungs- und Datenresidenzregeln streng sind. Wenn eine direkte Zahl nicht verfügbar ist, werden Lücken durch Proxys wie das Wachstum digitaler Transaktionen, Trends bei Gerätefähigkeiten und Änderungen in der Anbieterpaketierung behandelt, die dann mit Experten auf Realitätsnähe überprüft werden. Prognosen werden mittels Szenarioanalyse erstellt, die an Adoptionstreibern und Hemmnisfaktoren verankert ist, und anschließend angepasst, wenn Interview-Feedback auf schnellere oder langsamere Einführungen hinweist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie der Richtung der Cloud-Sicherheitsausgaben, veröffentlichter Authentifizierungsverkehrsindikatoren und der impliziten Umsatzintensität pro aktivem Kunden überprüft, und Ausreißer werden untersucht, bevor die Gesamtsummen finalisiert werden. Wenn eine Region oder ein Anwendungsfall ungewöhnliche Sprünge zeigt, überprüfen wir Preisannahmen, Durchdringungsraten und Währungsumrechnungen erneut und führen dann eine zweite Prüfung mit einem weiteren Analysten durch.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Verschiebungen, starke Preisbewegungen oder plötzliche Nachfrageschocks beim digitalen Onboarding. Vor der Auslieferung wird eine abschließende Verifizierung durchgeführt, damit Kunden die neueste Sicht erhalten, die den aktuellsten verfügbaren Eingaben entspricht.

Vergleich der Marktgröße von Biometrics As A Service von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Biometrics as a Service können weit auseinanderliegen, selbst wenn ähnliche Formulierungen verwendet werden, da der zugrunde liegende Umfang und die Regeln zur Umsatzzählung zwischen den Quellen nicht abgestimmt sind. Unterschiede ergeben sich in der Regel daraus, ob angrenzende Identitätskategorien eingemischt werden, wie nutzungsbasierte Preise annualisiert werden und ob Schätzungen an der Bereitstellungsaktivität oder an breiten IT-Ausgabenverhältnissen verankert sind.

Hardware-Scanner und Erfassungsgeräte liegen außerhalb des Anwendungsbereichs von Mordor Intelligence für diesen Markt, wodurch ein Pool an einmaligen Ausrüstungsumsätzen entfällt, den einige Quellen möglicherweise in BaaS-Gesamtsummen einmischen. Lücken entstehen auch, wenn Modelle schnelle Sprünge bei den Volumina biometrischer Transaktionen annehmen, ohne die Häufigkeit der Neuverifizierung zu validieren, oder wenn ein globaler ASP-Trend angewendet wird, ohne regulierte Märkte von sich schneller entwickelnden Regionen zu trennen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,01 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 2,85 Mrd. USD (2025) | Kann einen breiteren Identitäts- und Zugangsstack widerspiegeln, der Geräte- und Plattformumsätze in die Servicezahl einmischen kann, und kann sich auf Anbieterumsatzgruppierungen stützen, die nicht auf gehosteten biometrischen Abgleich beschränkt sind. |

| Beratungsunternehmen B | 0,84 Mrd. USD (2025) | Kann konservativ bleiben, indem langsamere Annahmen zur Unternehmenseinführung und stärkere Preisglättung verwendet werden, was das nutzungsbasierte Wachstum unterschätzen kann, wo Verifizierungsvolumina schnell skalieren. |

In der gesamten Tabelle wird die Spanne hauptsächlich dadurch erklärt, was als Serviceumsatz im Vergleich zu angrenzenden Identitäts- und Geräteausgaben gezählt wird, sowie dadurch, wie Transaktionsvolumina und Preisgestaltung in Jahresgesamtsummen umgerechnet werden. Unsere Prüfungen halten die Zahl auf klare Eingaben rückführbar, und dieselben Schritte können wiederholt werden, sobald neue Adoptionssignale auftreten.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Biometrie als Dienst im Jahr 2031 erreichen?

Der Markt für Biometrie als Dienst wird voraussichtlich bis 2031 einen Wert von 2,79 Milliarden USD erreichen.

Welche Anwendung führt derzeit die Ausgaben an?

Die mobile Authentifizierung führt die Ausgaben an und hält im Jahr 2025 einen Anteil von 28,21 %.

Warum gewinnen hybride Bereitstellungsmodelle an Beliebtheit?

Hybride Modelle balancieren Datensouveränität mit Cloud-Skalierbarkeit und wachsen mit einer CAGR von 23,41 %.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion mit einer CAGR von 23,06 % verzeichnen.

Wie beeinflussen Deepfakes die Akzeptanz?

Regulatorische Auflagen zur Erkennung synthetischer Medien treiben Unternehmen in Richtung multimodaler Biometrie mit Lebenserkennung.

Seite zuletzt aktualisiert am: