Marktgröße und Marktanteil der optischen Emissionsspektroskopie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 7.70 Milliarden US-Dollar |

| Marktgröße (2030) | 11.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.10% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

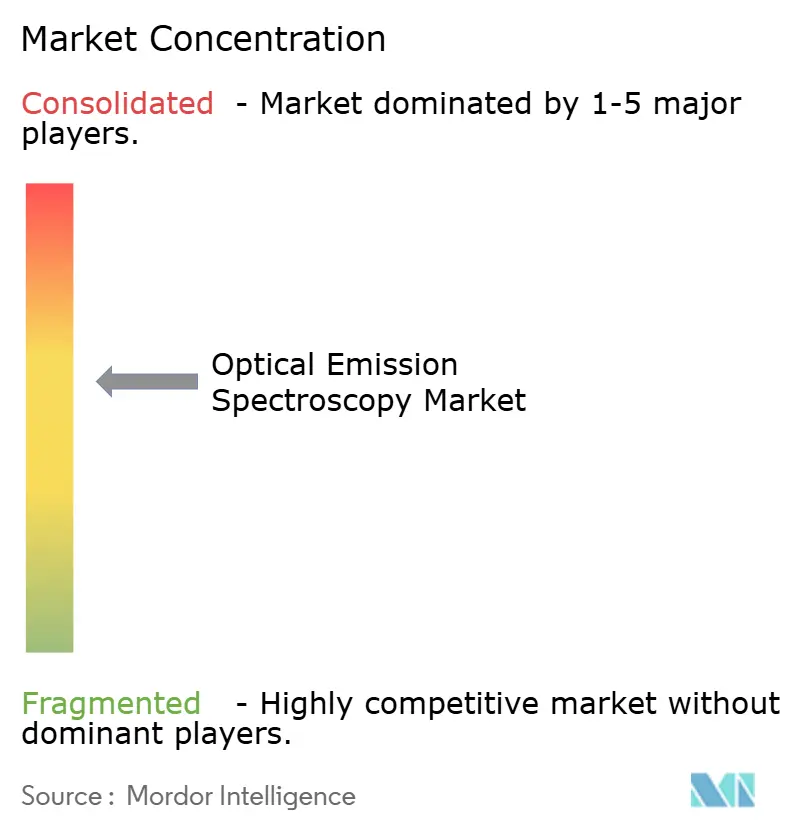

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für optische Emissionsspektroskopie von Mordor Intelligence

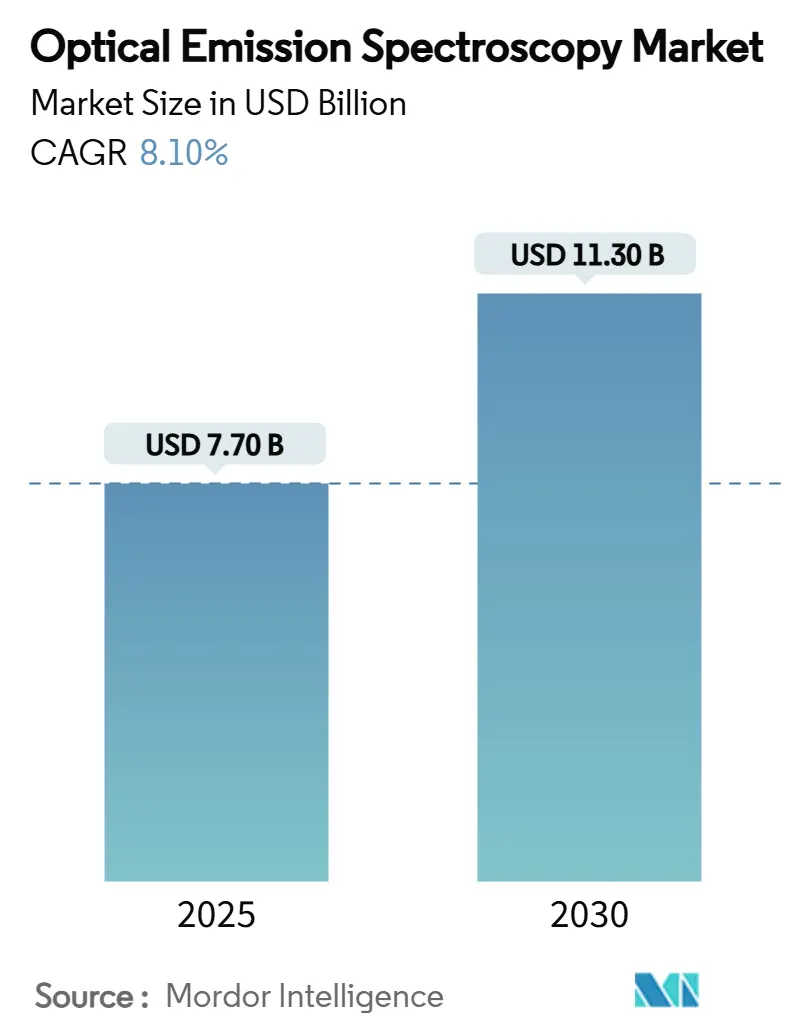

Die Marktgröße für optische Emissionsspektroskopie wird im Jahr 2025 auf 7,7 Milliarden USD geschätzt und soll bis 2030 auf 11,3 Milliarden USD anwachsen, was einer CAGR von 8,1 % während des Prognosezeitraums entspricht. Robuste Kapitalausgaben in der intelligenten Fertigung, strengere Qualitätssicherungsprotokolle in der Metallverarbeitung und der wachsende Bedarf an der Überwachung von Spurenstoffen in der Umwelt stützen die Nachfrage. Industrielle Automatisierungsprogramme in der Asien-Pazifik-Region verbinden künstliche Intelligenz mit Elementaranalytik, um geschlossene Qualitätskontrollkreisläufe zu schaffen, während staatliche Vorschriften zu luft- und wassergetragenen Schadstoffen die Anforderungen an die Empfindlichkeit der Messtechnik erhöhen. Der Vorstoß zur Kreislaufwirtschaft hat die Bedeutung der Legierungsverifizierung in Metallrecyclingströmen verdoppelt und fördert die Einführung tragbarer Spektrometer, die Schrott vor Ort charakterisieren können. Gleichzeitig bewegen sich Halbleiter- und Elektrofahrzeughersteller auf Verunreinigungsgrenzen im Bereich von Teilen pro Billion zu, was Laboraufrüstungen auf ICP-OES-Plattformen mit höherer Präzision beschleunigt. Die Wettbewerbsintensität ist moderat; vertikal integrierte Serviceportfolios und Investitionen in US-amerikanische Fertigungsanlagen vergrößern jedoch die Leistungslücken zwischen Marktführern und mittelständischen Zulieferern.

Wichtigste Erkenntnisse des Berichts

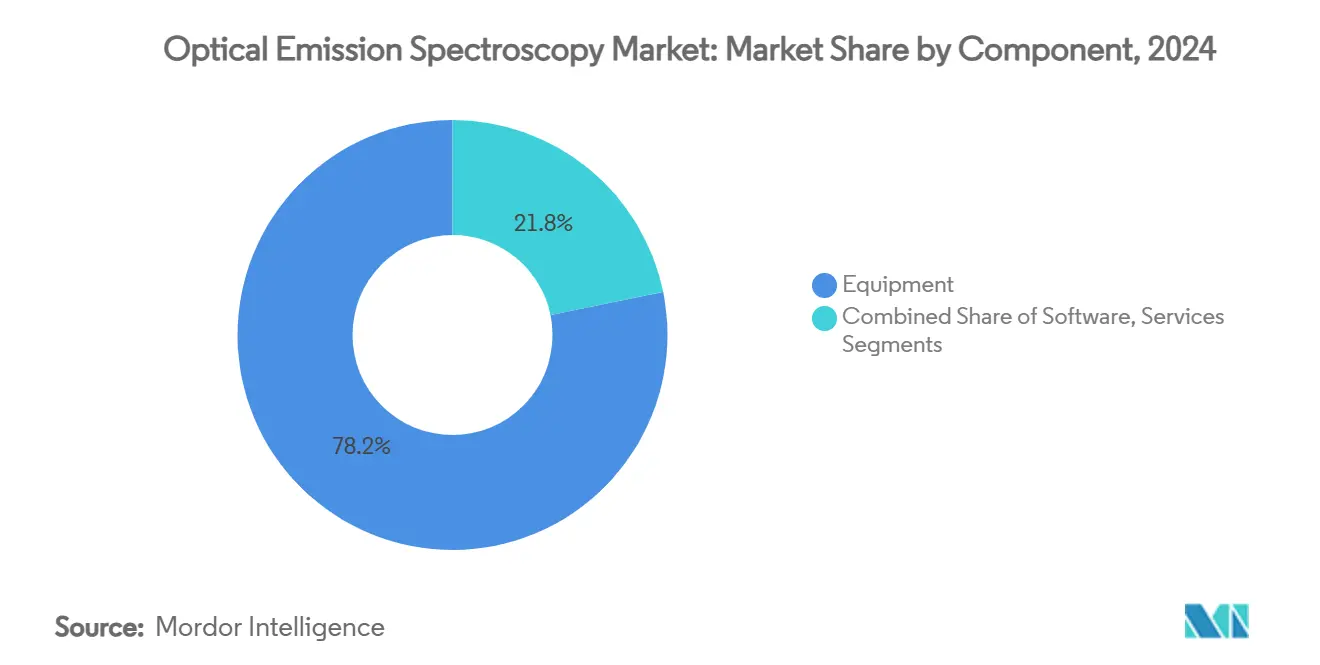

- Nach Komponente hielt Geräte im Jahr 2024 einen Marktanteil von 78,2 % am Markt für optische Emissionsspektroskopie, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 10,3 % wachsen werden.

- Nach Technik führte Lichtbogen-/Funken-OES im Jahr 2024 mit einem Umsatzanteil von 55,8 %; ICP-OES wird voraussichtlich das schnellste Wachstum mit einer CAGR von 9,7 % bis 2030 verzeichnen.

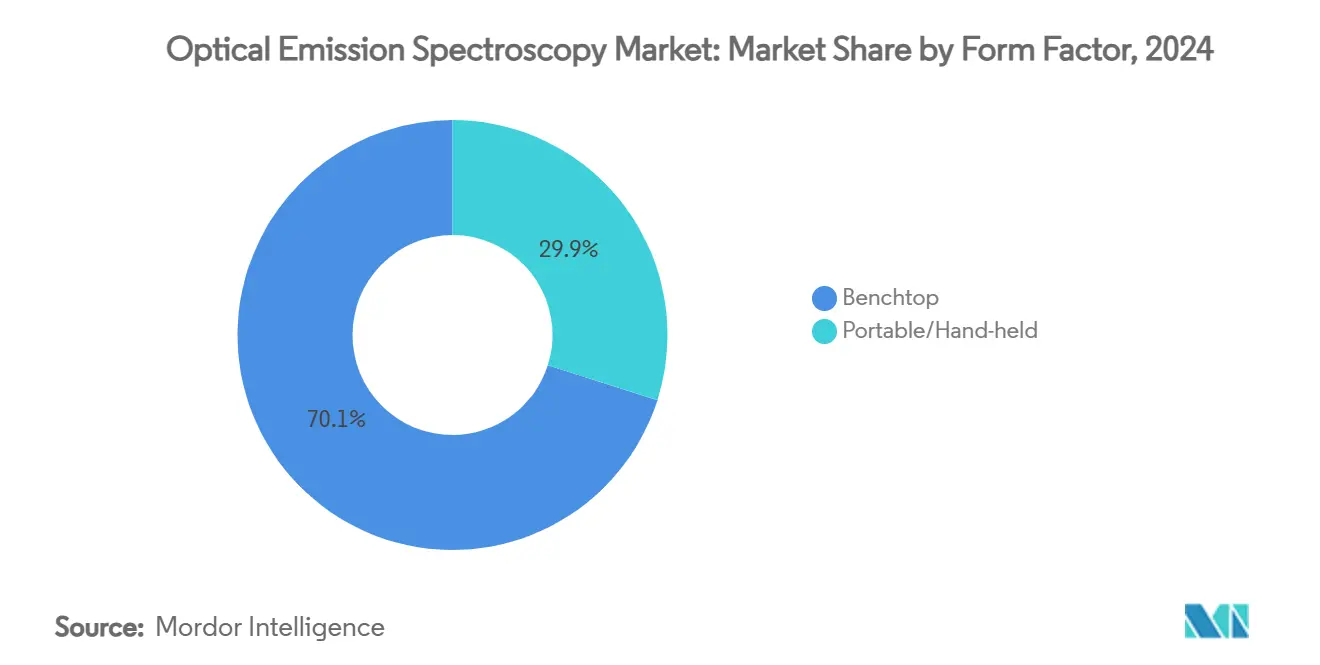

- Nach Formfaktor dominierten Tischgeräte den Markt im Jahr 2024 mit einem Umsatzanteil von 70,1 %; tragbare und handgehaltene Lösungen werden voraussichtlich mit einer CAGR von 11,8 % bis 2030 wachsen.

- Nach Endnutzer entfiel im Jahr 2024 ein Anteil von 31,2 % der Marktgröße für optische Emissionsspektroskopie auf die Metallherstellung, während Umweltprüfung und Recycling voraussichtlich mit einer CAGR von 10,9 % bis 2030 beschleunigen werden.

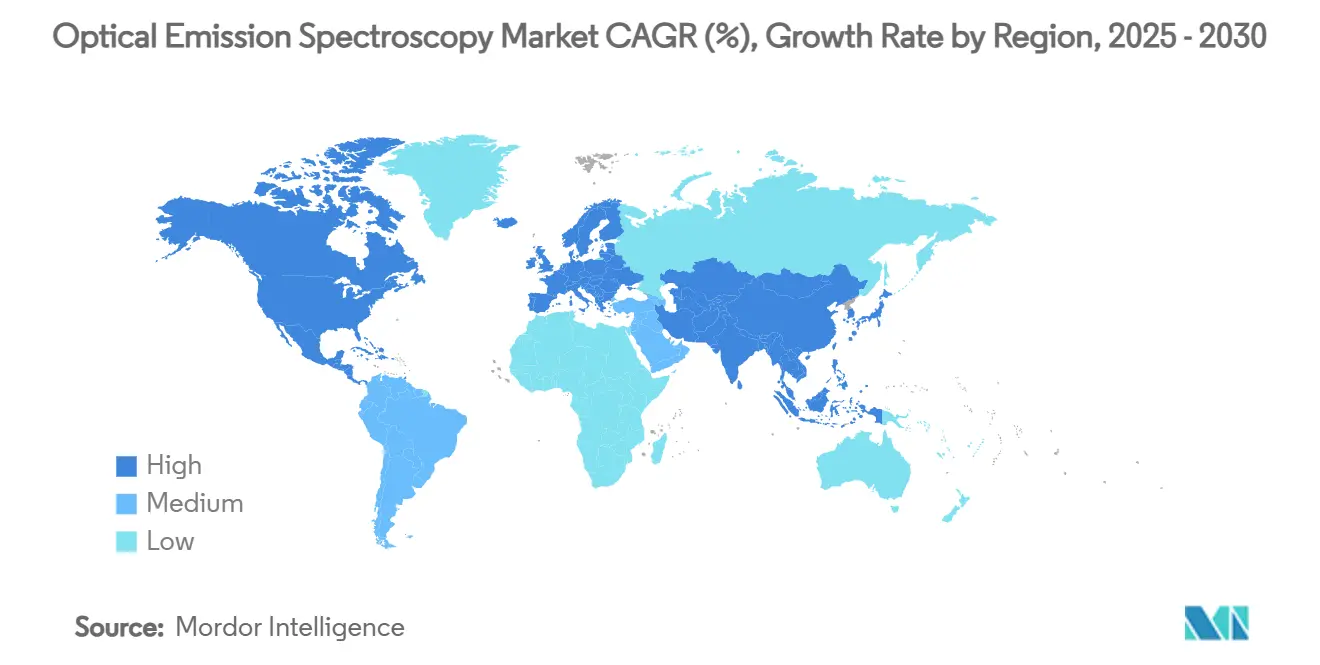

- Geografisch gesehen hielt die Asien-Pazifik-Region im Jahr 2024 einen Umsatzanteil von 32,7 % und wird voraussichtlich mit einer führenden CAGR von 9,3 % bis 2030 wachsen.

Globale Trends und Erkenntnisse zum Markt für optische Emissionsspektroskopie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle industrielle Automatisierung und Anforderungen an die Qualitätssicherung | +1.50% | Global, mit führender Einführung in der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Strenge Umwelt- und Sicherheitsvorschriften für die Metallproduktion | +0.50% | Nordamerika und EU, Ausweitung auf die Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Ausbau von Metallrecycling und Kreislaufwirtschaftsinitiativen | +1.80% | Global, mit China und der EU als politische Treiber | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach hochreinen Materialien in Elektrofahrzeugen und Halbleitern | +1.20% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Echtzeit-Prozessanalytik in der Fertigung | +0.80% | Global, mit frühen Gewinnen in Deutschland, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche technologische Innovationen bei optischen Emissionsspektrometern | +1.10% | Global, konzentriert in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle industrielle Automatisierung und Anforderungen an die Qualitätssicherung

Fabriken führen cyber-physische Produktionslinien ein, bei denen digitale Zwillinge Maschinenparameter jede Sekunde synchronisieren, ungeplante Ausfallzeiten um 10 % reduzieren und Algorithmen für die vorausschauende Wartung speisen.[1]D. Daraba, F. Pop und C. Daraba, "Digitaler Zwilling zur Echtzeitüberwachung von Vorgängen an CNC-Technologieanlagen," Applied Sciences, mdpi.com Automobil- und Luft- und Raumfahrtmonteure, die Null-Fehler-Richtlinien verfolgen, integrieren nun Inline-Spektrometer an jeder Schmelzstation, um die Legierungszusammensetzung vor dem Gießen zu validieren. Intelligente Qualitätskontrollsoftware verknüpft spektrale Fingerabdrücke mit Enterprise-Resource-Planning-Systemen, um eine statistische Echtzeit-Prozesskontrolle zu ermöglichen. Darüber hinaus reduzieren schlanke Fertigungsprogramme, die automatisierte Inspektion mit Process-Mining integrieren, Zykluszeiten und verbessern gleichzeitig die Rückverfolgbarkeit. Diese Fortschritte positionieren den Markt für optische Emissionsspektroskopie fest im Zentrum von Industrie-4.0-Implementierungen.

Strenge Umwelt- und Sicherheitsvorschriften für die Metallproduktion

Die US-amerikanische Umweltschutzbehörde hat die diffusen Partikelemissionen aus der Kupferverhüttung auf 6,3 Pfund pro Stunde begrenzt und verpflichtet Schmelzhütten damit zur kontinuierlichen Überprüfung von Spurenmetallen.[2]Umweltschutzbehörde, "Nationale Emissionsstandards für gefährliche Luftschadstoffe: Primäre Kupferverhüttung," epa.gov Europäische Richtlinien zu Nichteisenmetall-Abwässern schreiben ebenfalls eine Elementprofilierung bis in den Bereich von Teilen pro Billion für Blei und Cadmium vor. Laboratorien bevorzugen daher ICP-OES-Instrumente mit vertikalen Plasmafackeln, die komplexe Matrizen ohne Kreuzkontamination handhaben. Analytische Zulieferer entwickeln auch Methoden zur Quantifizierung neu auftretender Schadstoffe wie PFAS und erweitern damit den Anwendungsbereich der optischen Emissionsspektroskopie für die Compliance-Überwachung.

Ausbau von Metallrecycling und Kreislaufwirtschaftsinitiativen

Der weltweite Schrottstahlverbrauch erreichte 2022 630 Millionen Tonnen und soll sich bis 2050 verdoppeln, was Schrottplätze dazu zwingt, die Legierungschemie vor Ort zu überprüfen.[3]OECD, "Potenziale im globalen Schrottstahlmarkt erschließen," oecd.org Tragbare Spektrometer, die eine sofortige Güteidentifikation liefern, bilden nun die Grundlage für schnelle Sortierstrecken und reduzieren Kontaminationsstrafen. China wird voraussichtlich bis zur Mitte des Jahrhunderts 45 % des weltweiten Schrotts liefern, was den Bedarf an Qualitätsverifizierung im grenzüberschreitenden Handel intensiviert. Elektrolichtbogenöfen verlassen sich auf solche Instrumente, um sicherzustellen, dass Recyclingsstahl die Sicherheitsschwellenwerte für Automobilrahmen erfüllt. Der Vorstoß zur Kreislaufwirtschaft fördert daher die schnelle Einführung handgehaltener optischer Emissionssysteme.

Steigende Nachfrage nach hochreinen Materialien in Elektrofahrzeugen und Halbleitern

Die Chipfertigung erfordert mehr als 100 Spezialchemikalien, und die Ausgaben für diese Materialien sollen sich bis 2030 auf 13 Milliarden USD verdreifachen. Halbleiterqualitätsmetalle müssen nun Verunreinigungsgrenzen im Bereich von Teilen pro Milliarde erfüllen, was Halbleiterfabriken dazu veranlasst, ICP-OES-Einheiten mit vertikalem Plasma für eine verbesserte Matrixtoleranz zu installieren. Hersteller von Elektrofahrzeugkathoden wenden ähnliche Sorgfalt an, da minimale Verunreinigungen die Batteriekapazität und -sicherheit beeinträchtigen. Direkte Feststoffanalysemethoden, einschließlich der elektrothermischen Verdampfung, verkürzen nun die Probenvorbereitung und erhöhen den Durchsatz. Insgesamt steigern diese Trends die Nachfrage nach Spektrometern, die niedrigere Nachweisgrenzen mit hoher Matrixflexibilität verbinden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen und Wartungskosten | -1.20% | Global, mit besonderer Auswirkung auf KMU | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Elementaranalysetechniken | -0.70% | Global, mit Technologiesubstitution in spezifischen Anwendungen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Analysepersonal | -0.50% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Volatilität in der Rohstoffversorgung für Spektrometerkomponenten | -0.40% | Global, konzentriert in Halbleiterlieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen und Wartungskosten

Die jährlichen Betriebskosten für ICP-OES betragen durchschnittlich 5.700 USD, während die Gesamtbetriebskosten für ICP-MS auf bis zu 13.250 USD steigen können, sobald Argon, Strom und Verbrauchsmaterialien eingerechnet werden. Die vorbeugende Wartung erfordert qualifizierte Bediener, die Plasmafackeln, Probenkegel und Peristaltikschläuche ersetzen können, bevor Verstopfungen auftreten. Geplante Einfuhrzölle auf Halbleiterchips drohen die Ersatzteilpreise zu erhöhen und schaffen Unsicherheit bei Kaufentscheidungen akademischer Laboratorien und kleiner Gießereien. Infolgedessen verzögern einige Käufer Aufrüstungen oder greifen auf generalüberholte Geräte zurück, was den Markt für optische Emissionsspektroskopie moderat einschränkt, bis sich die Gesamtbetriebskostenmodelle verbessern.

Verfügbarkeit alternativer Elementaranalysetechniken

Handgehaltene Röntgenfluoreszenz, laserinduzierte Plasmaspektroskopie und ICP-MS erweitern ihren Anwendungsbereich auf Schrottplätzen, Bergbaustandorten und Halbleiterreinräumen und stellen damit die Dominanz von Funken- und ICP-OES-Systemen in Frage. Röntgenfluoreszenzgeräte liefern eine sofortige Legierungsidentifikation ohne Probenvorbereitung, während laserinduzierte Plasmaspektroskopie-Instrumente leichte Elemente wie Lithium detektieren, die konventionelle Funken-OES nur schwer quantifizieren kann. Halbleiterfabriken, die eine Sub-ppb-Genauigkeit für ultrareine Prozesschemikalien benötigen, wechseln zu ICP-MS, obwohl die jährlichen Betriebskosten bis zu 13.250 USD erreichen können, was mehr als dem Doppelten typischer ICP-OES-Ausgaben entspricht. Die erweiterte Leistungshülle und die sinkenden Preispunkte dieser Alternativen überzeugen einige kleine und mittelgroße Laboratorien, Aufrüstungen der optischen Emissionsspektroskopie aufzuschieben. Infolgedessen wird der Wettbewerb durch Ersatztechniken voraussichtlich etwa 0,7 % von der prognostizierten CAGR des Marktes im mittelfristigen Zeitraum abziehen, während Anbieter darum wetteifern, sich durch Geschwindigkeit, Automatisierung und Matrixtoleranz zu differenzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen trotz Gerätedominanz

Geräte trugen 2024 78,2 % des Umsatzes bei, was auf hohe Vorabausgaben für fortschrittliche Spektrometer durch Stahlwerke, Automobilgießereien und Luft- und Raumfahrtgusshäuser hinweist. Dennoch wachsen Serviceverträge, die Installation, Kalibrierung und Bedienerschulung umfassen, mit einer CAGR von 10,3 %, da Hersteller schlüsselfertige Analyselösungen suchen. Software ist zwar derzeit der kleinste Anteil, entwickelt sich jedoch zum Bindeglied, das Spektraldaten mit MES-Plattformen zusammenführt. Module mit künstlicher Intelligenz, die in der Lage sind, spektrale Anomalien in Sekunden zu klassifizieren, steigern den Mehrwert und erleichtern den Übergang des Marktes für optische Emissionsspektroskopie von Instrumentenverkäufen zu lebenszyklusbasierten Leistungsvereinbarungen.

Der Markt für optische Emissionsspektroskopie wird voraussichtlich wachsen, was den Druck widerspiegelt, dem Geräteeigentümer ausgesetzt sind, um Prüfpfade und Verfügbarkeitsgarantien zu erfüllen. Anbieter bündeln nun SaaS-Dashboards, die Argonfluss, Fackelnutzung und Detektordrift aus der Ferne überwachen. Dieser proaktive Ansatz reduziert ungeplante Ausfälle und sichert wiederkehrende Einnahmen, was den Wandel des Marktes hin zu ergebnisbasierten Servicemodellen verstärkt.

Nach Technik: ICP-OES gewinnt Boden gegenüber der Lichtbogen-/Funken-Dominanz

Lichtbogen-/Funken-Instrumente hielten 2024 einen Umsatzanteil von 55,8 % aufgrund ihres robusten Designs und ihrer Fähigkeit, feste Metallproben ohne Auflösung zu analysieren. Gießereien schätzen den 30-Sekunden-Analysezyklus, der die Schmelzchemie vor dem Abstich der Pfanne bestätigt. Dennoch gewinnen ICP-OES-Systeme mit einer CAGR von 9,7 % an Boden, angetrieben durch Halbleiter- und Batteriewerke, in denen Präzision im Bereich von Teilen pro Milliarde nicht verhandelbar ist. Innovationen wie die vertikale Plasmaausrichtung und intelligente Spülprotokolle erhöhen die Matrixtoleranz und beseitigen historische Einführungsbarrieren.

Infolgedessen wird die Marktgröße für optische Emissionsspektroskopie im Bereich ICP-OES voraussichtlich bis 2030 4,9 Milliarden USD erreichen und damit den Abstand zu Lichtbogen-/Funken-OES verringern. Glimmentladungs-OES bleibt ein Nischenwerkzeug für die Tiefenprofilierung von Beschichtungen, profitiert jedoch vom Interesse der Luft- und Raumfahrt an der Validierung von Oberflächenbehandlungen. Die Technikmischung verbreitert sich daher und bietet Nutzern ein Spektrum an Leistungs- und Kostenkompromissen.

Nach Formfaktor: Tragbare Lösungen transformieren die Feldanalyse

Tischgeräte generierten 2024 70,1 % des Umsatzes, verankert in metallurgischen Laboratorien, die spektrale Abdeckung und niedrigere Nachweisgrenzen priorisieren. Händler von Recyclingmetallen und Umweltinspektoren wenden sich jedoch handgehaltenen Geräten zu, die Mikro-Optik mit CMOS-Detektoren kombinieren. Der Absatz tragbarer Analysatoren wird voraussichtlich jährlich um 11,8 % steigen, was den Wunsch unterstreicht, Verifizierungen an Schrottplatzeinfahrten oder Bergbaustandorten durchzuführen, ohne Proben abtransportieren zu müssen.

Der Marktanteil der optischen Emissionsspektroskopie, der auf tragbare Geräte entfällt, wird bis 2030 voraussichtlich 34 % erreichen, da das Gerätegewicht unter 1 kg sinkt und die Akkulaufzeit über 8 Stunden verlängert wird. An Smartphones anschließbare Spektrometer mit einer Auflösung von 5 nm demonstrieren das zukünftige Potenzial, die Elementaranalyse zu demokratisieren und Technikern zu ermöglichen, die Legierungsgüte sofort vor der nachgelagerten Verarbeitung zu bestätigen.

Nach Endnutzer: Umweltprüfung überholt die traditionelle Fertigung

Metallherstellungs- und Gießereibetriebe machten 2024 31,2 % des Umsatzes aus, was den kontinuierlichen Einsatz bei der Schmelzmetallkontrolle widerspiegelt. Automobilingenieure verlassen sich auf Funken-OES zur Validierung von Fahrgestelllegierungen vor dem Stanzen, und Luft- und Raumfahrt-OEMs setzen ICP-OES ein, um sicherzustellen, dass Turbinenschaufel-Superlegierungen die Ermüdungsfestigkeitsstandards erfüllen. Umweltlaboratorien und Recyclinganlagen werden jedoch bis 2030 mit einer CAGR von 10,9 % am schnellsten wachsen, da Regulierungsbehörden strengere Grenzwerte für Schwermetalleinleitungen vorschreiben.

Die Marktgröße für optische Emissionsspektroskopie im Bereich Umweltprüfung wird bis 2030 voraussichtlich 1,6 Milliarden USD übersteigen. Fortschrittliche nicht-zielgerichtete Charakterisierungsworkflows können nun Oberflächenwasser in einem einzigen Durchlauf auf bis zu 65 Elemente untersuchen. Tragbare Spektrometer, die auf Schrottplätzen eine Positivmaterialidentifikation durchführen, reduzieren Legierungsverwechslungen, unterstützen Kreislaufwirtschaftsziele und senken den CO₂-Fußabdruck für nachgelagerte Hersteller.

Geografische Analyse

Die Asien-Pazifik-Region führte den Markt für optische Emissionsspektroskopie im Jahr 2024 mit einem Umsatzanteil von 32,7 %, und ihre CAGR-Prognose von 9,3 % bleibt weltweit die stärkste. Chinas Dominanz im Stahlrecycling und Indiens Make-in-India-Initiativen schlagen sich in anhaltenden Investitionen in die Elementaranalytik nieder. Japanische und südkoreanische Halbleiterfabriken nehmen neue ICP-OES-Suiten in Betrieb, um Reinheitsanforderungen in Halbleiterqualität zu erfüllen. Shimadzus Plan, bis 2027 eine Fabrik für Analyseinstrumente in Karnataka zu eröffnen, signalisiert eine wachsende Dynamik für die lokale Produktion. Regionale Regierungen bieten auch Anreize für intelligente Fertigungsaufrüstungen und stärken damit die Nachfrage nach spektroskopischer Echtzeit-Qualitätskontrolle.

Nordamerika umfasst ein reifes, aber innovationsintensives Segment. US-amerikanische Hersteller verlagern die Chipfertigung zurück ins Inland und verdreifachen damit die Nachfrage nach ultrareinen Prozesschemikalien, die eine strenge Verunreinigungsüberprüfung erfordern. Thermo Fishers Investition von 2 Milliarden USD zur Erweiterung der inländischen Fertigung wird die Lieferzeiten verbessern und die Einhaltung gesetzlicher Vorschriften sowohl für pharmazeutische als auch für Metallkunden unterstützen. Europa folgt einem ähnlichen Trend, aber strenge Umweltrichtlinien treiben die Einführung tragbarer OES auf Schrottplätzen und in Gießereien voran, die prüfungssichere Testaufzeichnungen anstreben.

Schwellenländer im Nahen Osten, Afrika und Südamerika rüsten ihre metallurgische Infrastruktur für Bau- und Energieprojekte auf. Diese Regionen bevorzugen robuste, wartungsarme Spektrometer, die gegenüber Staub und Temperaturextremen tolerant sind. Shimadzus mexikanische Tochtergesellschaft erwartet bis zum Geschäftsjahr 2028 ein Wachstum von 150 %, was die latente Nachfrage unterstreicht, sobald lokale Service- und Anwendungssupportnetzwerke ausgereift sind.

Wettbewerbslandschaft

Die Branchenstruktur ist moderat konsolidiert; die fünf größten Anbieter halten zusammen etwa 65 % des Umsatzes. Thermo Fisher, AMETEK und Hitachi High-Tech nutzen große Forschungs- und Entwicklungsbudgets, um Produktlinien alle zwei bis drei Jahre zu erneuern, was es kleineren Marktteilnehmern schwer macht, mit den Leistungsniveaus mitzuhalten. Jüngste Akquisitionen veranschaulichen Trends zur Portfolioerweiterung: AMETEK erwarb Kern Microtechnik, um Präzisionsbearbeitungs-Know-how zu integrieren, das sein Spektrometerangebot ergänzt, und Virtek Vision, um laserbasierte Inspektionsfähigkeiten hinzuzufügen.

Die technologische Differenzierung hängt von der Automatisierungsbereitschaft, der spektralen Auflösung und der cloudbasierten Datenanalytik ab. AMETEKs neue Funken-OES-Modelle verfügen über automatische Argonspülsequenzen, die den Gasverbrauch um 30 % senken. Hitachi High-Tech hat eine SEM-integrierte Elementkartierung eingeführt, um kombinierte Morphologie- und Chemieeinblicke an einer Station zu liefern. Spezialisten für tragbare Instrumente stören die Feldanalyse, indem sie optische Bänke miniaturisieren und KI-gestützte Legierungsbibliotheken bereitstellen, die über Mobilfunknetze heruntergeladen werden können.

Die Servicebreite ist ein zunehmend entscheidender Faktor. Anbieter, die Online-Überwachungs-Dashboards, Kalibrierungserinnerungen und Logistikunterstützung für Verbrauchsmaterialien anbieten, sichern sich mehrjährige Verträge. Marktführer lokalisieren auch die Fertigung in wachstumsstarken Regionen, um Zollunsicherheiten zu vermeiden und CO₂-Emissionen aus dem transkontinentalen Versand zu reduzieren, was die Kundenbeziehungen weiter festigt.

Führende Unternehmen der Branche der optischen Emissionsspektroskopie

Thermo Fisher Scientific Inc.

AMETEK Inc.

Hitachi High-Tech Analytical Science

Shimadzu Corporation

HORIBA Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Thermo Fisher Scientific verpflichtete sich, über vier Jahre 2 Milliarden USD zu investieren, um die US-amerikanische Instrumentenfertigung und Forschung und Entwicklung auszubauen, einschließlich optischer Emissionsspektrometer und verwandter Plattformen.

- Februar 2025: AMETEK erwarb Kern Microtechnik und stärkte damit seine Präzisionsbearbeitungs- und optischen Inspektionsfähigkeiten für Halbleiter- und Medizinmärkte.

- Januar 2025: Bruker Corporation brachte das Massenspektrometer timsMetabo mit eingeschlossener Ionenmobilitätsspektrometrie für die 4D-Metabolomik-Forschung auf den Markt und fügte eine automatisierte QSee-Qualitätskontrollsuite hinzu.

- November 2024: AMETEK erwarb Virtek Vision International und integrierte 3D-Laserprojektion und Inspektionstechnologien in seine Gruppe für elektronische Instrumente.

Umfang des globalen Berichts zum Markt für optische Emissionsspektroskopie

| Geräte |

| Software |

| Dienstleistungen |

| Lichtbogen-/Funken-OES |

| ICP-OES |

| Glimmentladungs-OES |

| Tischgerät |

| Tragbar/Handgehalten |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Metallherstellung und Gießerei |

| Öl, Gas und Petrochemie |

| Umweltprüfung und Recycling |

| Forschung und Wissenschaft |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Geräte | |

| Software | ||

| Dienstleistungen | ||

| Nach Technik | Lichtbogen-/Funken-OES | |

| ICP-OES | ||

| Glimmentladungs-OES | ||

| Nach Formfaktor | Tischgerät | |

| Tragbar/Handgehalten | ||

| Nach Endnutzer | Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Metallherstellung und Gießerei | ||

| Öl, Gas und Petrochemie | ||

| Umweltprüfung und Recycling | ||

| Forschung und Wissenschaft | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für optische Emissionsspektroskopie?

Der Markt wird im Jahr 2025 auf 7,7 Milliarden USD geschätzt und soll bis 2030 auf 11,3 Milliarden USD anwachsen.

Welche Region führt den Markt für optische Emissionsspektroskopie an?

Die Asien-Pazifik-Region hält 2024 einen Umsatzanteil von 32,7 % und wird voraussichtlich bis 2030 mit einer CAGR von 9,3 % wachsen.

Warum gewinnen ICP-OES-Instrumente an Beliebtheit?

Sie bieten Nachweisgrenzen im Bereich von Teilen pro Milliarde, die für die Halbleiter- und Elektrofahrzeugproduktion erforderlich sind, und treiben eine CAGR von 9,7 % für diese Technik an.

Wie wirken sich tragbare Spektrometer auf das Recycling aus?

Handgehaltene Geräte verifizieren die Legierungszusammensetzung vor Ort, unterstützen Kreislaufwirtschaftsziele und verzeichnen eine CAGR von 11,8 %.

Was sind die wesentlichen Hemmnisse für neue Käufer?

Hohe Kapital- und Wartungskosten, mit jährlichen ICP-MS-Betriebskosten von rund 13.250 USD, stellen Barrieren für kleine und mittlere Unternehmen dar.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, einschließlich Wartung und Kalibrierung, werden mit einer CAGR von 10,3 % wachsen, da Nutzer schlüsselfertige Analyselösungen nachfragen.

Seite zuletzt aktualisiert am: