Spektroskopie Software Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

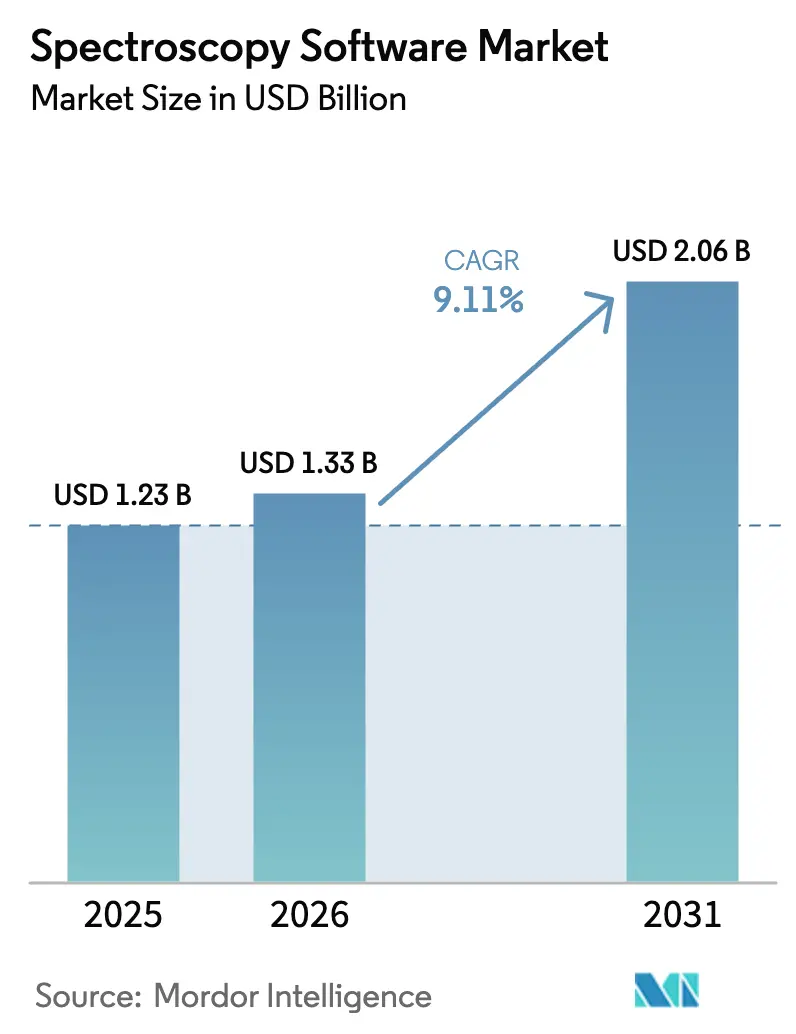

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 2.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

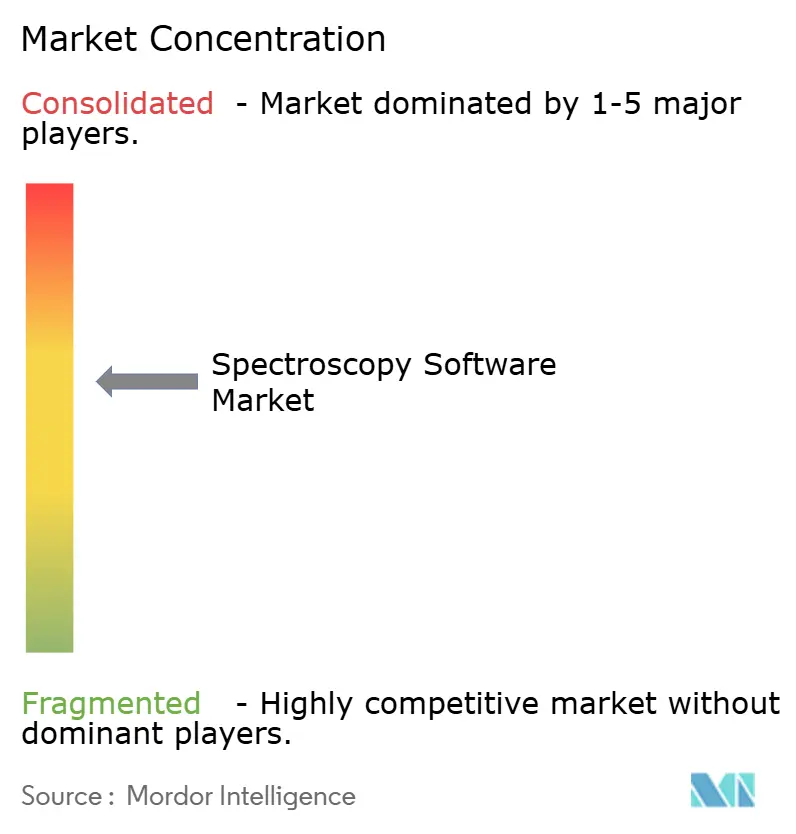

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spektroskopie Software Markt Analyse von Mordor Intelligence

Die Größe des Spektroskopie Software Marktes wird voraussichtlich von 1,23 Milliarden USD im Jahr 2025 und 1,33 Milliarden USD im Jahr 2026 auf 2,06 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 9,11 % zwischen 2026 und 2031.

Die wachsende Nachfrage nach validierten digitalen Qualitätskontroll-Workflows, der Druck zur Verkürzung analytischer Durchlaufzeiten und der Wandel hin zu hardwareunabhängigen Software-als-Dienst (SaaS)-Modellen erweitern den Spektroskopie Software Markt in regulierten und Forschungsumgebungen. Pharmazeutische und biotechnologische Laboratorien beschleunigen Upgrades, da Regulierungsbehörden nun elektronische Prüfpfade und Echtzeit-Compliance-Berichte erwarten, während Zolldruck auf gebündelte Hardware-Software-Angebote die Entbündelung zugunsten flexibler Abonnements begünstigt, die Importzölle umgehen. Wettbewerbsstrategien entwickeln sich von der Differenzierung durch Instrumentenleistung hin zur Bindung durch Software-Ökosysteme, wobei führende Anbieter offene APIs und Toolkits für künstliche Intelligenz einbetten, um wiederkehrende Abonnementeinnahmen zu sichern. Unterdessen erkennen Käufer Möglichkeiten, Hardware-Lebenszyklen zu verlängern, Investitionsausgaben zu senken und die standortübergreifende Zusammenarbeit durch cloudbasierte Plattformen zu ermöglichen, was dem Spektroskopie Software Markt sowohl in reifen als auch in aufstrebenden Volkswirtschaften Schwung verleiht.

Wichtigste Erkenntnisse des Berichts

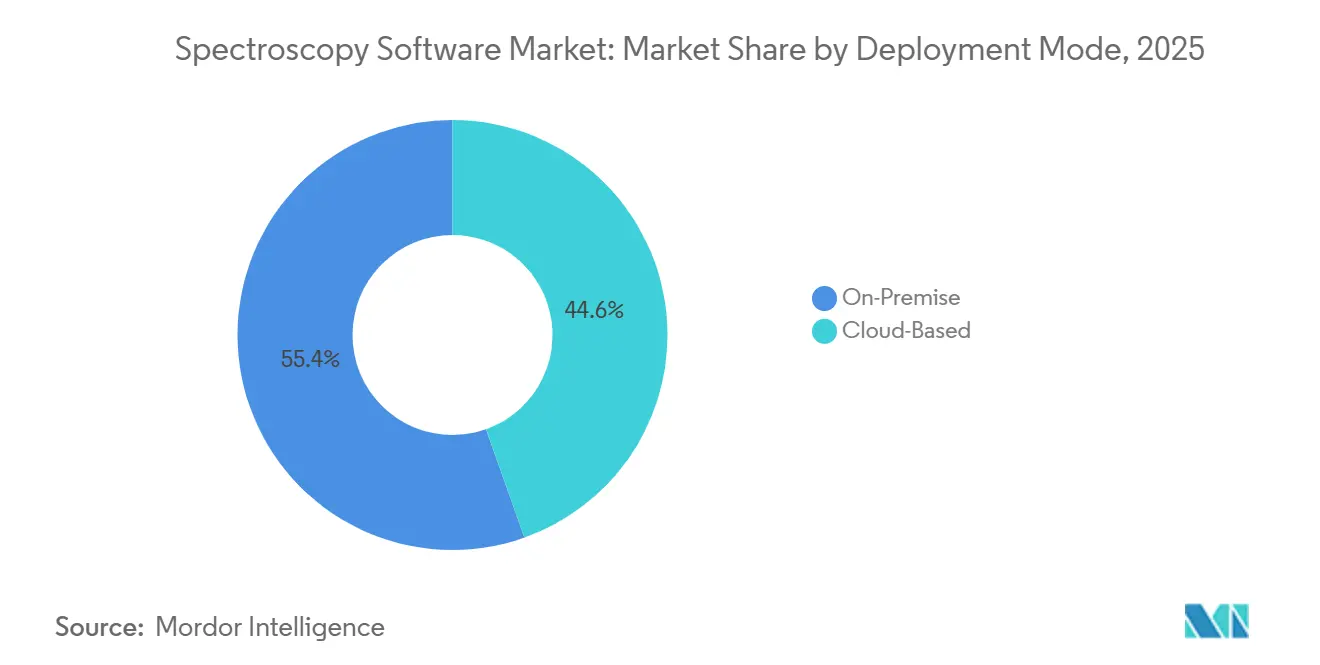

- Nach Bereitstellungsmodus erfassten On-Premise-Systeme im Jahr 2025 einen Marktanteil von 55,43 % am Spektroskopie Software Markt, während Cloud-Plattformen bis 2031 mit einer CAGR von 13,43 % wachsen sollen.

- Nach Spektroskopietechnik führten Infrarotlösungen im Jahr 2025 mit einem Umsatzanteil von 27,44 %, während Raman-Software mit einer CAGR von 12,44 % im gleichen Zeitraum den schnellsten Fortschritt verzeichnen soll.

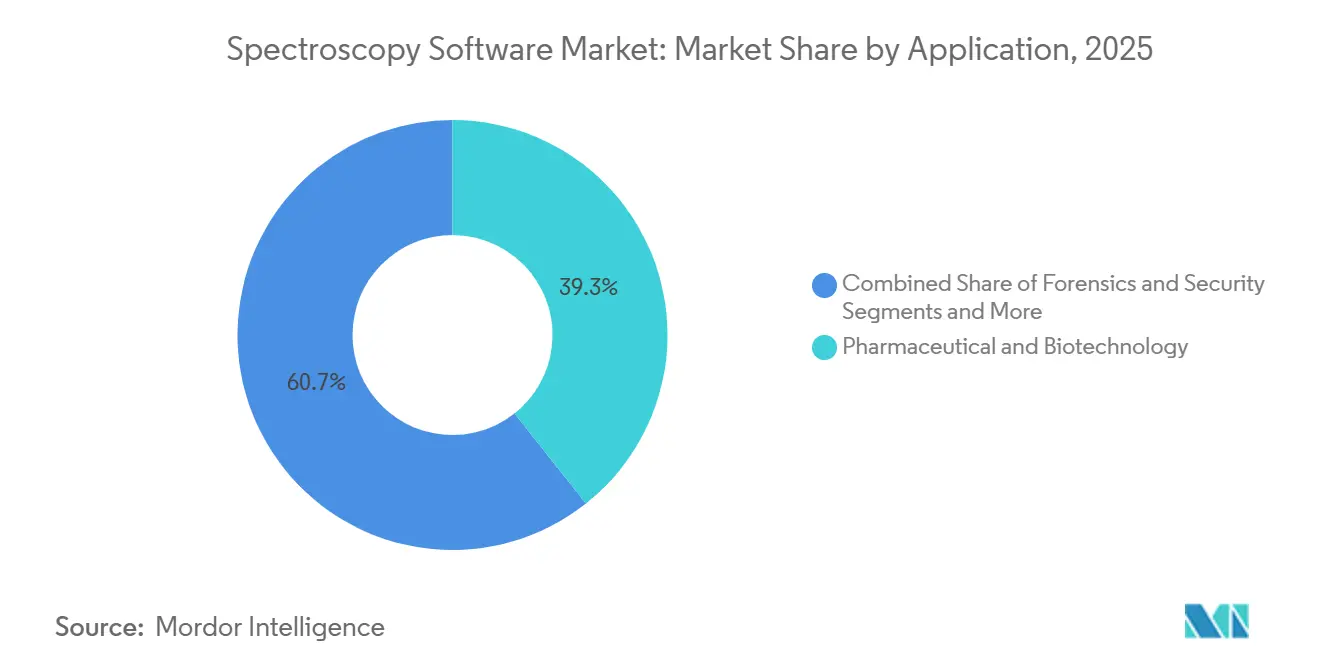

- Nach Anwendung hielten pharmazeutische und biotechnologische Workflows im Jahr 2025 einen Anteil von 39,34 % am Umsatz, während die Qualitätsprüfung von Lebensmitteln und Getränken bis 2031 eine CAGR von 12,65 % erzielen soll.

- Nach Software-Funktionalität entfielen 37,77 % der Ausgaben im Jahr 2025 auf Datenanalyse und Chemometrie, während Compliance- und Prüfpfad-Module bis 2031 voraussichtlich mit einer CAGR von 11,57 % wachsen werden.

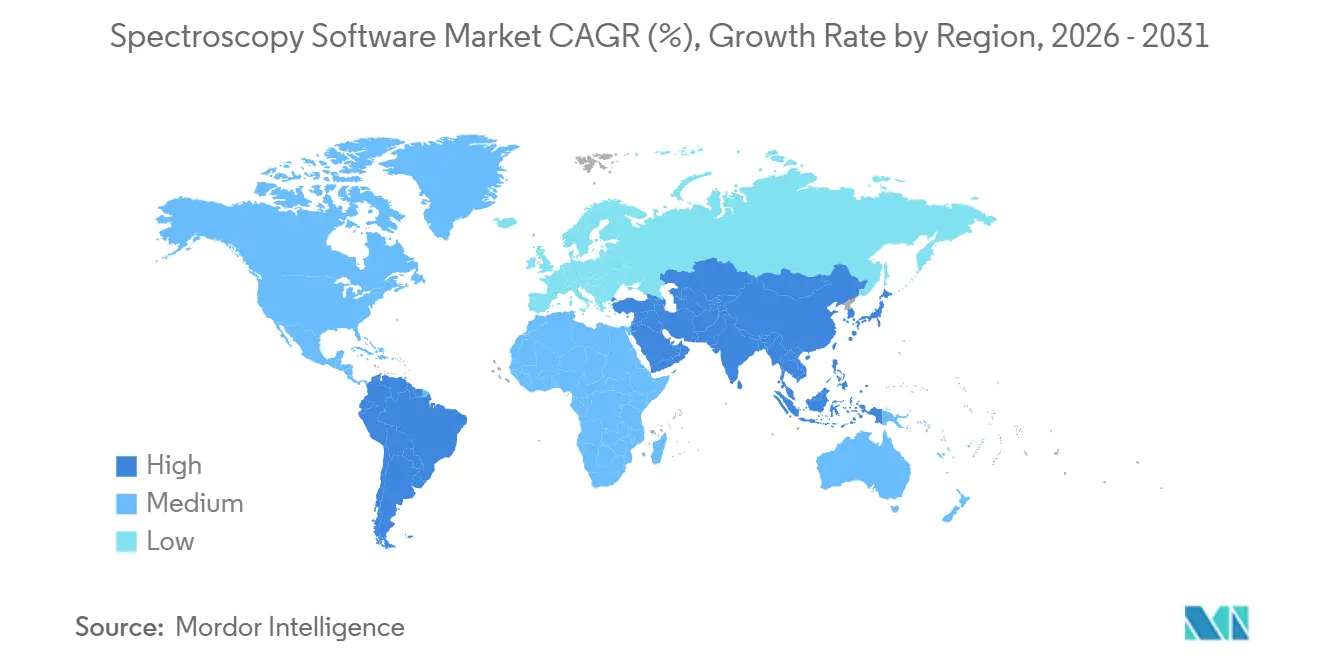

- Nach Geografie dominierte Nordamerika mit 41,22 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,88 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Spektroskopie Software Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Pharma-Biotech-F&E-Ausgaben | +2.5% | Nordamerika, Westeuropa, China | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für validierte digitale Qualitätskontrolle | +2.0% | Global, am stärksten in den Vereinigten Staaten und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Cloud-Einführung zur Senkung der Investitionsausgaben | +1.8% | Frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Analytik zur Beschleunigung der Erkenntnisgewinnung | +2.2% | Innovationszentren in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zollbedingter Wandel hin zu hardwareunabhängigem SaaS | +0.8% | Vereinigte Staaten, China, Handelsrouten der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Offene Spektral-API-Marktplätze zur Monetarisierung von Modellen | +0.5% | Akademische und Open-Science-Gemeinschaften weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Pharma-Biotech-F&E-Ausgaben

Steigende Investitionen in die Charakterisierung von Biologika und das Screening kleiner Moleküle steigern die Nachfrage nach Software, die tiefere Erkenntnisse aus vorhandenen Instrumenten statt aus neuer Hardware gewinnt. Die 2023 finalisierten und bis 2025 durchgesetzten ICH-Q2(R2)- und Q14-Leitlinien erfordern eine Lebenszyklusvalidierung analytischer Verfahren, was Laboratorien dazu veranlasst, Plattformen einzusetzen, die den Methodentransfer automatisieren, die Instrumentenleistung verfolgen und prüffertige Validierungsberichte erstellen.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „ICH Q2(R2) Validierung analytischer Verfahren”, FDA, fda.gov Die Einführung des Stellar-Massenspektrometers durch Thermo Fisher im Jahr 2024, gebündelt mit der Ardia-Plattform, veranschaulicht diesen Trend; Ardia bietet integrierte 21-CFR-Part-11-Vorlagen und RESTful-API-Verbindungen zu Unternehmens-LIMS, was Validierungszeiträume verkürzt. Auftragsforschungsorganisationen schätzen cloudbasierte Bereitstellungen, die die Aufsicht durch Auftraggeber ohne Duplizierung der Serverinfrastruktur unterstützen, während die chinesische Nachfrage im Jahr 2025 wieder anzog, als überarbeitete pharmakopöische Standards Bestellungen für validierte Software ankurbelten.

Regulatorischer Druck für validierte digitale Qualitätskontrolle

Behörden weltweit haben die Durchsetzung der Datenintegrität verschärft und bestehen auf elektronischen Prüfpfaden, zeitgestempelten Aufzeichnungen und rollenbasierten Zugriffskontrollen, die Tabellenkalkulationen nicht bieten können.[2]Europäische Arzneimittel-Agentur, „Anhang 11: Computergestützte Systeme”, EMA, ema.europa.eu Warnschreiben, die unzureichende Prüfpfade anführen, haben die Software-Ersatzzyklen in pharmazeutischen Qualitätskontrolllabors beschleunigt. Agilent reagierte 2024 mit den Versionen MicroLab 5.8, Pharma 5.8 und Expert 1.3, die eine granulare Prüfpfad-Protokollierung und elektronische Signaturen bieten. Die ISO/IEC-17025-Akkreditierung für Prüflaboratorien schreibt nun validierte Software vor, was die Compliance-Anforderung auf die Lebensmittelsicherheits- und Umweltsektoren ausweitet.[3]Internationale Organisation für Normung, „ISO/IEC 17025:2017 Allgemeine Anforderungen an die Kompetenz von Prüf- und Kalibrierlaboratorien”, ISO, iso.org Da Regulierungsbehörden auf ähnliche digitale Anforderungen konvergieren, gewinnen Anbieter mit umfassenden Compliance-Modulen einen überproportionalen Anteil am Spektroskopie Software Markt.

Cloud-Einführung zur Senkung der Investitionsausgaben und Förderung der Zusammenarbeit

Laboratorien hosten Spektroskopie-Daten-Workflows zunehmend auf Cloud-Plattformen, um lokale Server zu eliminieren, Remote-Zusammenarbeit zu ermöglichen und die Rechenleistung bei intensiven Chemometrie-Läufen zu skalieren. TetraScience sammelte 2024 125 Millionen USD in einer Series-C-Finanzierungsrunde für seine anbieterneutrale Datenwolke, die Dateien verschiedener Instrumentenmarken harmonisiert. Browserbasierte Tools wie die Spectrus-Plattform von ACD/Labs ermöglichen Chemikern den Zugriff auf Spektralbibliotheken von jedem Standort aus, ein wertvolles Merkmal für verteilte Forschungsteams. Datensouveränitätsregeln in der Europäischen Union und China erschweren grenzüberschreitende Bereitstellungen, aber hybride Architekturen, die sensible Daten lokal halten und rechenintensive Aufgaben in die Cloud auslagern, mildern diese Hindernisse.

KI-gestützte Analytik zur Beschleunigung der Erkenntnisgewinnung

In Spektroskopie Software eingebettete Algorithmen für künstliche Intelligenz automatisieren die Peakidentifikation, sagen Spektren vorher und markieren Anomalien, die menschliche Analysten möglicherweise übersehen. Brukers timsMetabo, das 2025 eingeführt wurde, reduziert die ungezielte Metabolomik-Analyse von Tagen auf Stunden. Thermo Fishers GRAMS Suite 9.0 enthält generative Modelle, die auf Millionen von Referenzspektren trainiert wurden, um Verbindungs-IDs mit Konfidenzwerten vorzuschlagen. Open-Source-Initiativen wie AutoOpenRaman stellen annotierte Datensätze bereit, die es Laboratorien ermöglichen, benutzerdefinierte Modelle zu trainieren, ohne für proprietäre Bibliotheken zu bezahlen. Regulatorische Leitlinien zur Validierung von KI-Algorithmen in Laborsoftware sind noch in der Entwicklung, daher positionieren Anbieter KI-Module als Entscheidungsunterstützungswerkzeuge statt als autonome Methoden, was die Implementierung in Forschungskontexten erleichtert, während sich vollständige Compliance-Rahmenwerke entwickeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lizenz- und Validierungskosten | -0.6% | Schwellenmärkte und kleine bis mittelgroße Labors weltweit | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Chemometrie und Datenwissenschaft | -0.7% | Akut im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Datensouveränitätshindernisse für die Cloud-Einführung | -0.5% | Europäische Union, China, Russland | Kurzfristig (≤ 2 Jahre) |

| Proprietäre Dateiformate, die Anbieterabhängigkeit verursachen | -0.4% | Laborumgebungen mit mehreren Anbietern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lizenz- und Validierungskosten

Spektroskopie-Plattformen auf Unternehmensebene können mehr als 50.000 USD pro Arbeitsplatz kosten, wobei Validierungsdienstleistungen pro Installation 20.000 bis 100.000 USD hinzufügen. Pharmazeutische Anwender müssen Installations-, Betriebs- und Leistungsqualifizierungsdokumentation erstellen und eine strenge Änderungskontrolle aufrechterhalten, ein Prozess, der sechs Monate dauert und Qualitätssicherungsressourcen beansprucht. Cloudbasierte Abonnements verteilen die Kosten über die Zeit, dennoch zögern viele Laboratorien, proprietäre Formulierungen externen Anbietern anzuvertrauen. Währungsvolatilität, Importzölle und eingeschränkter Zugang zu Anbieterdienstleistungen verschärfen Erschwinglichkeitsprobleme in Schwellenmärkten und veranlassen Anbieter, gestaffelte Preismodelle einzuführen.

Fachkräftemangel in Chemometrie und Datenwissenschaft

Fortgeschrittene Software erfordert Kenntnisse in multivariater Statistik, Hauptkomponentenanalyse und Validierung des maschinellen Lernens – Fähigkeiten, die selbst in entwickelten Ländern knapp sind. Universitäten schließen Chemometrie selten in Grundstudiengänge ein, sodass Absolventen unzureichend vorbereitet sind. Gemeinsam genutzte Einrichtungen in Indien beispielsweise verarbeiten jährlich Tausende von Proben, verlassen sich jedoch häufig auf grundlegende Erfassungswerkzeuge, da das Personal kein Vertrauen in komplexe Datenanalysemodule hat. Anbieter betten KI-gestützte Assistenten ein, obwohl die Ergebnisse noch einer fundierten Überwachung bedürfen, was die Akzeptanz in regulierten Umgebungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Plattformen untergraben die Dominanz von On-Premise

Cloud-Plattformen generierten im Jahr 2026 44,57 % des Umsatzes und sollen vor 2029 On-Premise-Installationen überholen, unterstützt durch eine CAGR von 13,43 %, die das Gesamtwachstum des Spektroskopie Software Marktes übertrifft. Zu den frühen Anwendern zählen Auftragsforschungsorganisationen, die standortübergreifende Studien mit sofortigem Datenaustausch verwalten, sowie akademische Konsortien, denen das Budget für redundante Serverfarmen fehlt. Die Größe des Spektroskopie Software Marktes für Cloud-Bereitstellungen soll bis 2031 860 Millionen USD überschreiten, was das Ausmaß der laufenden Migration verdeutlicht.

Hybride Architekturen sind zentral für den Übergang. Anbieter bieten lokale Datenzwischenspeicher-Appliances für sensible Informationen an, während rechenintensive Chemometrie in die Cloud geleitet wird, was die Latenz senkt und Datenspeicherungsanforderungen erfüllt. On-Premise-Systeme bleiben in forensischen Laboratorien, die Beweismittel mit Beweismittelkette verwalten, und in klassifizierten Umgebungen von Verteidigungsauftragnehmern verbreitet. Selbst dort drängt die Nachfrage nach schnellen Funktionsupdates Nutzer in Richtung privater Cloud-Instanzen, die hinter institutionellen Firewalls betrieben werden, was darauf hindeutet, dass sich der Cloud-Trend kaum umkehren wird.

Nach Spektroskopietechnik: Raman-Software gewinnt gegenüber der installierten Basis von Infrarot

Infrarotanwendungen führten den Spektroskopie Software Markt im Jahr 2025 mit einem Anteil von 27,44 % dank etablierter pharmakopöischer Methoden und umfangreicher Spektralbibliotheken an. Raman-Lösungen schreiten jedoch mit einer CAGR von 12,44 % voran, der schnellsten unter den Techniken, angetrieben durch die Erkennung gefälschter Arzneimittel, die Qualitätskontrolle von Polymeren und die tragbare Feldanalyse. Bis 2031 soll der Anteil von Raman sich einem Viertel der Gesamtausgaben annähern und den Abstand zu Infrarot verringern.

Die Größe des Spektroskopie Software Marktes für Raman-Werkzeuge soll bis 2031 480 Millionen USD erreichen, da Zollbehörden Handgeräte einsetzen, die mit Cloud-Datenbanken für die Echtzeit-Materialidentifikation verbunden sind. Massenspektrometrie- und NMR-Software gewinnen weiterhin Anteile in der Proteomik bzw. Strukturaufklärung, aber ihre Wachstumsraten liegen aufgrund höherer Instrumentenkosten hinter Raman zurück. UV-Vis bleibt flach, was zeigt, dass Spezifität und zerstörungsfreie Fähigkeiten die entscheidenden Faktoren für die Segmentdynamik sind.

Nach Anwendung: Lebensmittelsicherheitsprüfung übertrifft pharmazeutisches Wachstum

Pharmazeutische und biotechnologische Workflows generieren weiterhin den größten Ausgabenanteil, doch die Qualitätsprüfung von Lebensmitteln und Getränken schreitet mit einer CAGR von 12,65 % voran, der höchsten unter den Anwendungen. Verschärfte Schadstoffgrenzwerte im Rahmen des Lebensmittelsicherheitsmodernisierungsgesetzes und Einzelhändleranforderungen für Echtzeit-Zertifikate treiben Software-Upgrades an, die Methodenvalidierung und Berichterstattung automatisieren. Infolgedessen soll sich die Größe des Spektroskopie Software Marktes für Lebensmittelsicherheit zwischen 2026 und 2031 verdoppeln.

Umweltmonitoring bleibt ein Wachstumsbereich im mittleren einstelligen Bereich, da Regierungen eine kontinuierliche Emissionsverfolgung vorschreiben. Forensik, Sicherheit und Polymeranwendungen bilden zusammen einen stabilen, aber sekundären Umsatzpool, obwohl die Einführung tragbarer Raman-Geräte für den Feldeinsatz der Strafverfolgung die Nachfrage nach robusten, browserbasierten Anwendungen ankurbelt. Die akademische und Forschungsnutzung ist in Dollar-Beträgen geringer, aber einflussreich bei der Festlegung von Open-Source-Standards, die letztendlich in kommerzielle Angebote einfließen.

Nach Software-Funktionalität: Compliance-Module überholen Datenanalyse

Datenanalyse- und Chemometrie-Werkzeuge generierten 37,77 % der Ausgaben im Jahr 2025, aber Compliance- und Prüfpfad-Module werden mit einer CAGR von 11,57 % wachsen und eigenständige Analysen bis 2030 überholen. Laboratorien, die intensiver Prüfung ausgesetzt sind, entscheiden sich für integrierte Plattformen, die jede Datenänderung protokollieren und elektronische Signaturen gemäß FDA 21 CFR Part 11 und EMA Anhang 11 anwenden. Folglich soll der Marktanteil des Spektroskopie Software Marktes für compliance-orientierte Pakete über den Prognosehorizont um mindestens fünf Prozentpunkte steigen.

Instrumentensteuerungssoftware wird nun zu marginalen Kosten mit Hardware gebündelt, was ihren Umsatzbeitrag begrenzt. Integrations-Middleware, die Spektren in Unternehmens-LIMS- und ELN-Umgebungen einspeist, entwickelt sich zum drittschnellsten Funktionssegment, was breitere digitale Labortransformationen widerspiegelt. Anbieter, die eine nahtlose Interoperabilität erreichen, gewinnen strategische Präferenz, insbesondere bei Einrichtungen mit mehreren Anbietern, die Anbieterabhängigkeit vermeiden wollen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 41,22 % am Umsatz, unterstützt durch strenge FDA-Durchsetzung und eine dichte Konzentration pharmazeutischer F&E-Standorte. Laboratorien in den Vereinigten Staaten beschleunigten den Austausch veralteter Systeme ohne Prüfpfade, während Auftragsforschungsorganisationen Cloud-Suiten einführten, die die Aufsicht durch Auftraggeber über Kontinente hinweg erleichtern. Kanadische Laboratorien nutzten Spektroskopie Software für die Wirkstoffprüfung von Cannabis, und Mexikos Auftragsfertigungssektor investierte in validierte Plattformen, um Exportzertifizierungen zu erhalten.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,88 % wachsen, dem schnellsten regionalen Tempo. Chinas überarbeitete Pharmakopöe belebte die Ausgaben im Jahr 2025 nach einem gedämpften Jahr 2024 wieder, und lokale Anbieter richteten regionale Rechenzentren ein, um Cybersicherheitsvorschriften einzuhalten. Indiens Netzwerk hochentwickelter analytischer Instrumenteneinrichtungen verarbeitet jährlich mehr als 125.000 Proben; obwohl viele noch auf grundlegende Erfassungsprogramme angewiesen sind, eröffnen Kapazitätserweiterungen Raum für Cloud-Abonnements, die Kosten über die Zeit verteilen. Japans Konsortium für digitale Laboratorien, verankert durch Rigaku, baute Ende 2024 integrierte Spektroskopie-Datenpipelines auf und demonstrierte damit staatlich unterstützte Förderung der digitalen Wissenschaft.

Europa trug im Jahr 2025 einen bedeutenden Anteil bei, angeführt von Deutschland, Frankreich und dem Vereinigten Königreich, doch die Cloud-Einführung hinkte hinterher, da die DSGVO eine Lokalisierung von Rechenzentren erzwingt. Anbieter reagierten mit der Einrichtung europäischer Cloud-Zonen, was den Betriebsaufwand erhöhte, aber 2026 Wachstum freisetzte. Umweltmonitoring-Initiativen in Skandinavien und Wasserqualitätsvorschriften in Spanien diversifizierten die Nachfrage weiter. Der Nahe Osten und Afrika sowie Südamerika repräsentieren zusammen einen einstelligen Anteil, obwohl verschärfte Lebensmittelsicherheitsvorschriften und die Modernisierung des Bergbausektors schrittweise Bestellungen für tragbare Spektroskopielösungen mit browserbasierten Analysen katalysieren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Instrumentengiganten wie Thermo Fisher, Agilent, Bruker, Waters und Shimadzu bündeln proprietäre Software mit ihrer Hardware und nutzen gesperrte Dateiformate, um Wechselkosten zu schaffen. Reine Softwareanbieter wie Advanced Chemistry Development, Genedata und SpectralWorks verfolgen Mehranbieterkompabilität und offene APIs und gewinnen Laboratorien an, die vielfältige Instrumentenflotten betreiben. TetraScience verkörpert das Plattformmodell und sammelte 2024 125 Millionen USD für eine Daten- und KI-Wolke, die Dateiformate mehrerer Marken normalisiert.

Strategische Schritte unterstreichen den Software-Wandel. Bruker bettete KI-gestützte Metabolitenidentifikation in timsMetabo ein, um sich durch Analytik statt durch Detektorempfindlichkeit zu differenzieren. Thermo Fishers Chromeleon 7.4, eingeführt im September 2025, vereinte Chromatographie- und Massenspektrometrie-Workflows in einer compliance-fähigen Umgebung und festigte sein Ökosystem. Agilent schloss Partnerschaften mit führenden LIMS-Anbietern, um eine durchgängige Datenintegrität über den gesamten Laborlebenszyklus zu sichern. Open-Source-Initiativen wie SpectraFit und AutoOpenRaman nagen am unteren Ende, indem sie kostenlose Werkzeuge anbieten, die Akademiker und kleine Unternehmen zufriedenstellen, und setzen etablierte Anbieter unter Druck, Freemium-Stufen einzuführen.

Interoperabilität ist das neue Schlachtfeld. Anbieter veröffentlichen Entwicklerportale und erheben Abonnementgebühren für erweiterten API-Zugang, wodurch sie Drittanbieter-App-Ökosysteme monetarisieren, ähnlich wie Smartphone-Betriebssysteme. Cloud-Infrastrukturpartnerschaften sind ebenso strategisch, wobei regionale Rechenzentrumsbereitstellungen die Einhaltung der DSGVO Europas und des chinesischen Cybersicherheitsgesetzes ermöglichen. Da Käufer über die Instrumentenauflösung hinaus auf digitale Workflows blicken, wird die Software-Differenzierung das Tempo der Umsatzgewinnung im Spektroskopie Software Markt bestimmen.

Marktführer im Bereich Spektroskopie Software

Agilent Technologies Inc.

Bruker Corporation

Revvity Inc

Shimadzu Corporation

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Thermo Fisher Scientific führte Chromeleon 7.4 ein, ein Unternehmensdatensystem, das Einzel-Quad-, Dreifach-Quad- und hochauflösende Massenspektrometrie in regulierten und Forschungsumgebungen unterstützt.

- Mai 2025: Bruker Corporation veröffentlichte timsMetabo-Software mit eingebetteter KI-gestützter Metabolitenidentifikation, die die Zeit für ungezielte Metabolomik-Analysen von Tagen auf Stunden reduziert.

- September 2024: Advanced Chemistry Development stellte die Spectrus-Plattform 2024 vor, die browserbasierte NMR-, MS- und IR-Datenanalyse bietet und Desktop-Installationsanforderungen eliminiert.

Umfang des globalen Spektroskopie Software Marktberichts

Spektroskopie Software ist eine spezialisierte Anwendung zur Steuerung von Spektroskopie-Hardware für die Erfassung, Verarbeitung, Interpretation und Visualisierung von Spektraldaten, die die Analyse der Wechselwirkung von Materie mit elektromagnetischer Strahlung ermöglicht.

Der Spektroskopie Software Marktbericht ist segmentiert nach Bereitstellungsmodus, Spektroskopietechnik, Anwendung, Software-Funktionalität und Geografie. Nach Bereitstellungsmodus ist der Markt in On-Premise und Cloud-basiert segmentiert. Nach Spektroskopietechnik ist der Markt in Infrarot, UV-Vis, Raman, Massenspektrometrie, NMR und Sonstige segmentiert. Nach Anwendung ist der Markt in Pharmazeutik & Biotechnologie, Qualitätsprüfung von Lebensmitteln & Getränken, Umweltmonitoring, Forensik & Sicherheit, Polymer- & Materialwissenschaft sowie Akademik & Forschung segmentiert. Nach Software-Funktionalität ist der Markt in Datenerfassung & Instrumentensteuerung, Datenanalyse & Chemometrie, Spektralinterpretation & Berichterstattung, Compliance & Prüfpfad-Management sowie Integrations-APIs & Middleware segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud-basiert |

| Infrarot (IR) |

| UV-Vis |

| Raman |

| Massenspektrometrie |

| NMR |

| Sonstige |

| Pharmazeutik & Biotechnologie |

| Qualitätsprüfung von Lebensmitteln & Getränken |

| Umweltmonitoring |

| Forensik & Sicherheit |

| Polymer- & Materialwissenschaft |

| Akademik & Forschung |

| Datenerfassung & Instrumentensteuerung |

| Datenanalyse & Chemometrie |

| Spektralinterpretation & Berichterstattung |

| Compliance & Prüfpfad-Management |

| Integrations-APIs & Middleware |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud-basiert | ||

| Nach Spektroskopietechnik | Infrarot (IR) | |

| UV-Vis | ||

| Raman | ||

| Massenspektrometrie | ||

| NMR | ||

| Sonstige | ||

| Nach Anwendung | Pharmazeutik & Biotechnologie | |

| Qualitätsprüfung von Lebensmitteln & Getränken | ||

| Umweltmonitoring | ||

| Forensik & Sicherheit | ||

| Polymer- & Materialwissenschaft | ||

| Akademik & Forschung | ||

| Nach Software-Funktionalität | Datenerfassung & Instrumentensteuerung | |

| Datenanalyse & Chemometrie | ||

| Spektralinterpretation & Berichterstattung | ||

| Compliance & Prüfpfad-Management | ||

| Integrations-APIs & Middleware | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Spektroskopie Software Markt wachsen?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 9,11 % wachsen und bis Ende des Zeitraums 2,06 Milliarden USD erreichen.

Welches Bereitstellungsmodell gewinnt in Laboratorien an Bedeutung?

Cloud-Plattformen schreiten mit einer CAGR von 13,43 % voran, da Nutzer niedrigere Investitionskosten und eine einfachere standortübergreifende Zusammenarbeit anstreben.

Welches Techniksegment ist für das schnellste Wachstum positioniert?

Raman-Lösungen sollen mit einer CAGR von 12,44 % wachsen, angetrieben durch tragbare, zerstörungsfreie Anwendungen in der Pharmazeutik und bei Polymeren.

Warum verzeichnen Compliance-Module eine höhere Nachfrage als reine Datenanalyse-Werkzeuge?

Verschärfte regulatorische Prüfung erfordert elektronische Prüfpfade und validierte Aufzeichnungen, was Laboratorien dazu veranlasst, compliance-fähiger Software Priorität einzuräumen.

Welche Region soll das zukünftige Wachstum anführen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 11,88 % die schnellste regionale Expansion verzeichnen, angetrieben durch aktualisierte pharmakopöische Standards und Initiativen für digitale Laboratorien.

Welche Faktoren schränken die breitere Einführung in Schwellenmärkten ein?

Hohe Lizenzierungs- und Validierungskosten sowie ein Mangel an Chemometrie-Fachkenntnissen begrenzen Upgrades, obwohl gestaffelte Preismodelle und Schulungsprogramme helfen, die Lücke zu schließen.

Seite zuletzt aktualisiert am: