Marktgröße und Marktanteil für Mehrparameter-Patientenüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

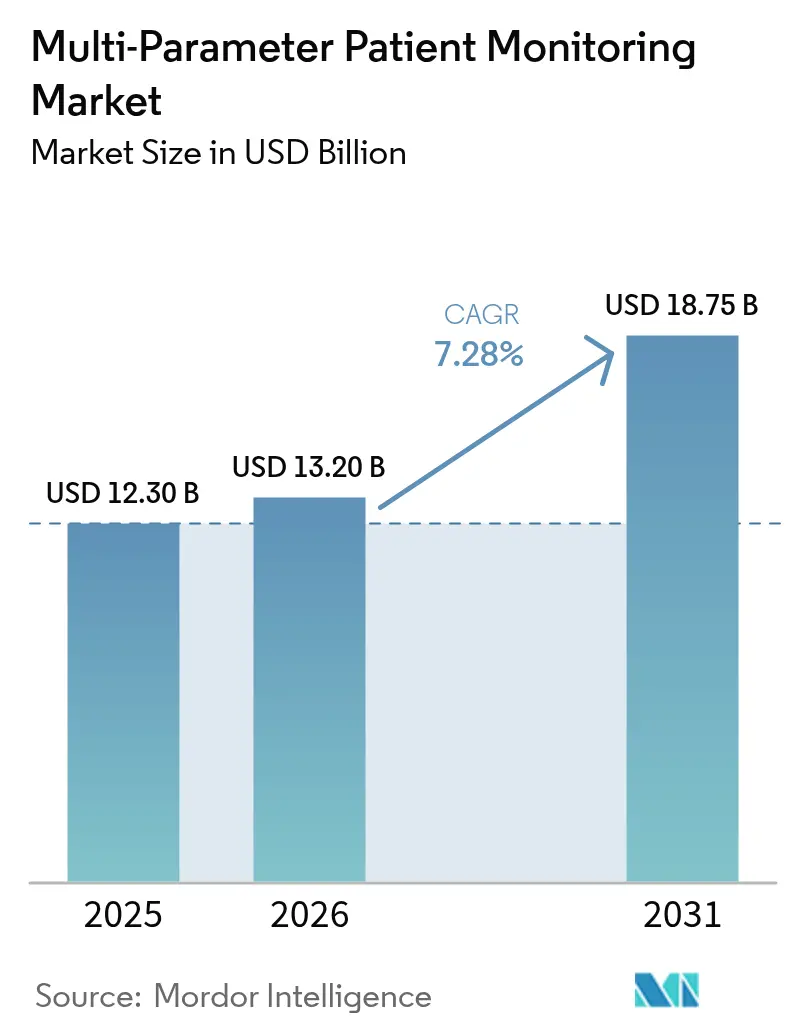

| Marktgröße (2026) | 13.2 Milliarden US-Dollar |

| Marktgröße (2031) | 18.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

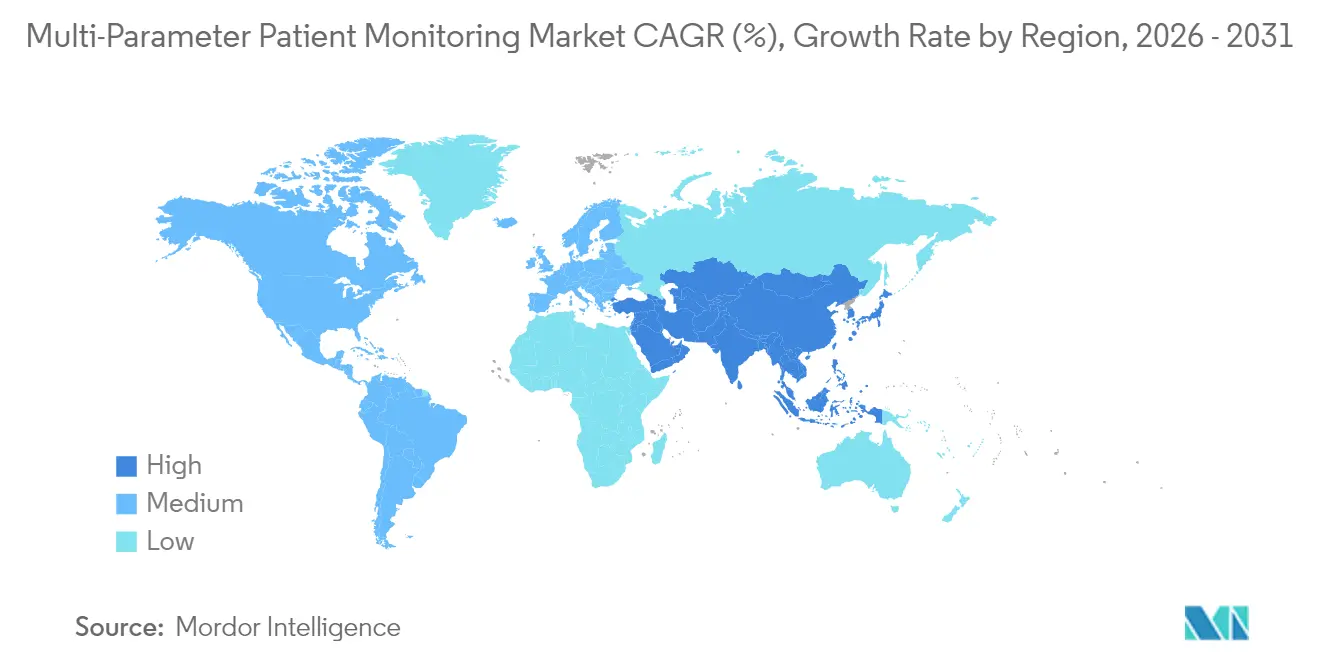

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

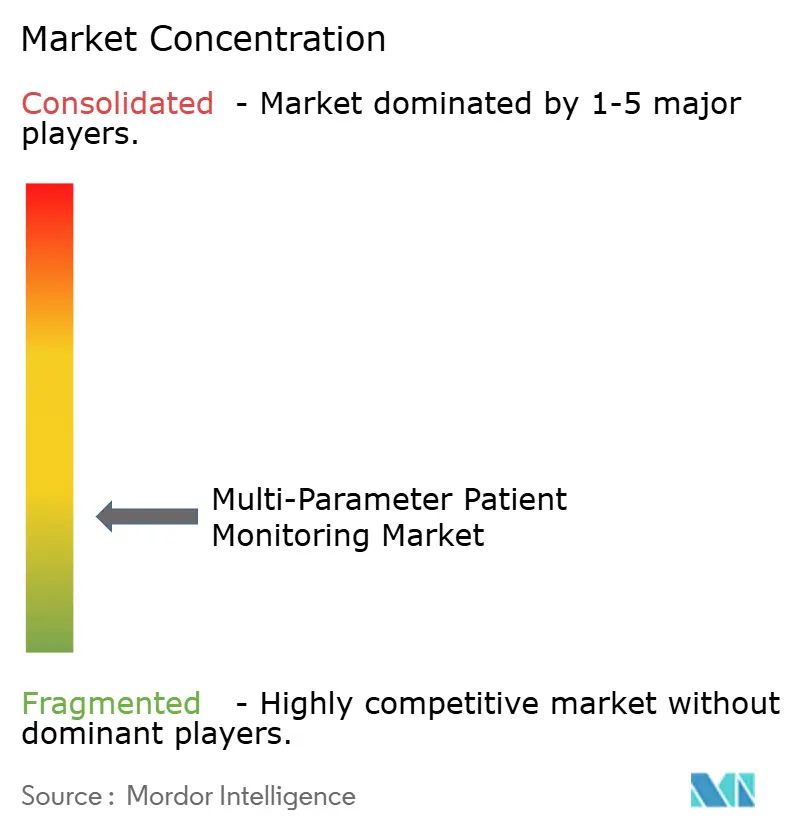

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mehrparameter-Patientenüberwachung von Mordor Intelligence

Die Marktgröße für Mehrparameter-Patientenüberwachung wird voraussichtlich von 12,30 Milliarden USD im Jahr 2025 auf 13,2 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 18,75 Milliarden USD bei einer CAGR von 7,28 % über den Zeitraum 2026–2031 erreichen. Innerhalb dieses Wachstumspfades haben sich klinische Prioritäten in Richtung Mobilität, Interoperabilität und datengesteuerter Entscheidungsunterstützung verschoben, was den Übergang von stationären Bettseite-Einheiten zu tragbaren, wearable- und KI-gestützten Plattformen beschleunigt. Personalengpässe in Krankenhäusern, ein höherer Patientenakuitätsgrad und die Prävalenz chronischer Erkrankungen treiben die Nachfrage nach kontinuierlicher Überwachung weiter an, während die Ausweitung der Erstattungsleistungen in den Vereinigten Staaten und Europa Investitionen in die Fernversorgung aufrechterhalten. Engpässe in der Halbleiterversorgung haben Hersteller dazu veranlasst, Hardware auf energieeffiziente Architekturen umzugestalten, und energiegewinnende Wearables beginnen, batteriebezogene Einschränkungen zu beseitigen. Strategische Allianzen – wie die mehrjährige Bildgebungs- und Überwachungspartnerschaft von GE HealthCare mit Sutter Health – veranschaulichen, wie große Anbieter auf Plattform-Ökosysteme standardisieren, die prädiktive Analysen in Routineabläufe einbetten.

Wichtigste Erkenntnisse des Berichts

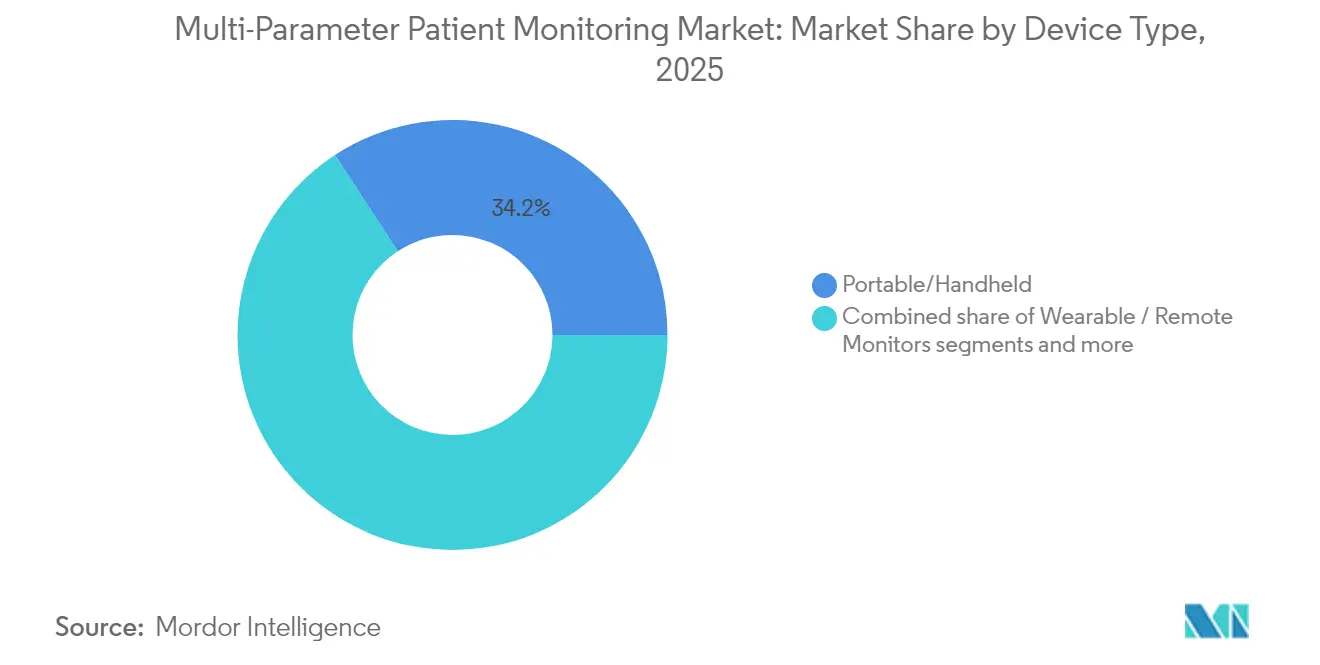

- Nach Gerätetyp führten tragbare/handgehaltene Monitore mit einem Marktanteil von 34,21 % am Markt für Mehrparameter-Patientenüberwachung im Jahr 2025. Tragbare/ferngesteuerte Monitore werden voraussichtlich bis 2031 mit einer CAGR von 8,23 % wachsen.

- Nach Patientenaltersgruppe entfielen auf Erwachsene 52,78 % des Marktvolumens für Mehrparameter-Patientenüberwachung im Jahr 2025, während die geriatrische Kohorte bis 2031 voraussichtlich mit einer CAGR von 9,29 % wachsen wird.

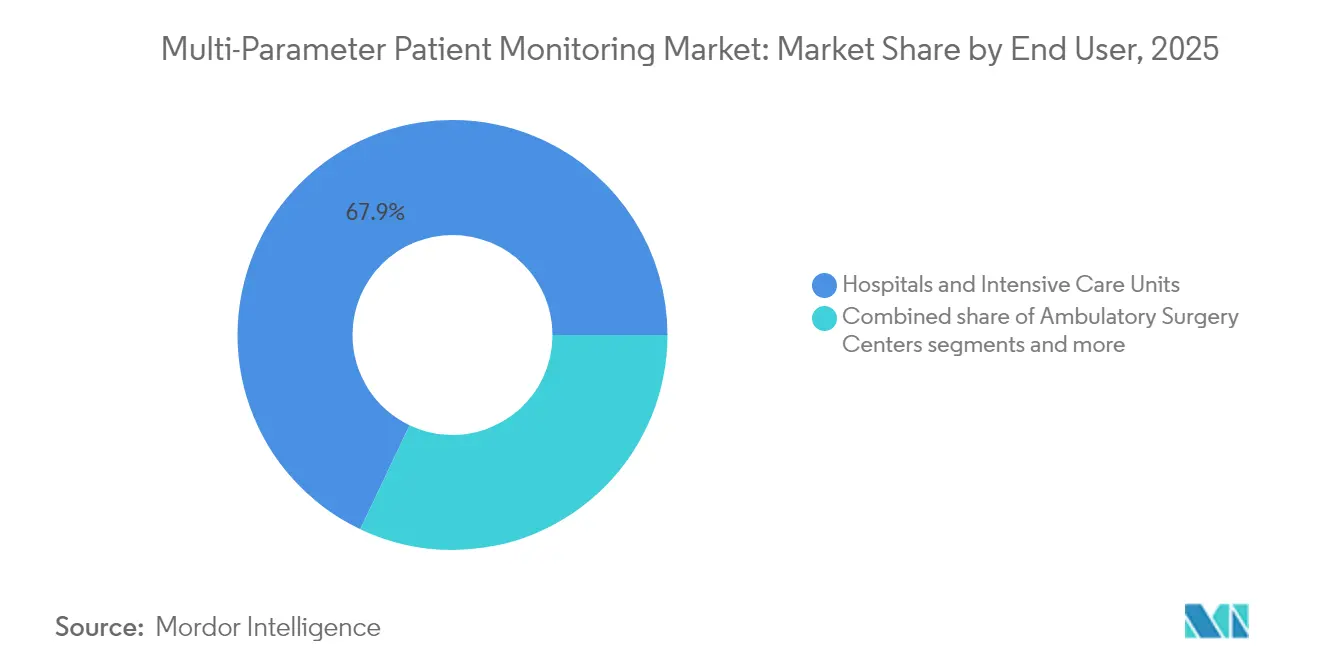

- Nach Endnutzer hielten Krankenhäuser und Intensivstationen im Jahr 2025 einen Marktanteil von 67,94 % am Markt für Mehrparameter-Patientenüberwachung; der Bereich Heimversorgung verzeichnet mit einer CAGR von 9,85 % bis 2031 das schnellste Wachstum.

- Nach Anwendung erfasste die Kardiologie im Jahr 2025 einen Marktanteil von 37,22 % am Markt für Mehrparameter-Patientenüberwachung, und die Atemwegsüberwachung schreitet mit einer CAGR von 8,72 % bis 2031 voran.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,85 % am Markt für Mehrparameter-Patientenüberwachung, während der asiatisch-pazifische Raum zwischen 2026 und 2031 mit einer CAGR von 10,44 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Mehrparameter-Patientenüberwachung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen, die eine kontinuierliche Überwachung der Vitalzeichen erfordern | +2.1% | Global, mit höchster Auswirkung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung der Fernpatientenüberwachung nach COVID-19 | +1.8% | Global, Übertragung von entwickelten auf aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe in Krankenhäusern treiben die Nachfrage nach tragbaren Mehrparameter-Monitoren | +1.5% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattungsleistungen für Heimtelemetrie in den USA und der EU | +1.2% | Nordamerika und EU, frühe Einführung in ausgewählten Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analysen in Monitoren der nächsten Generation | +0.9% | Global, mit frühen Gewinnen in den USA, Deutschland und Japan | Langfristig (≥ 4 Jahre) |

| Batterielose energiegewinnende Wearables senken die Gesamtbetriebskosten | +0.4% | Global, anfänglicher Einsatz in Premium-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen, die eine kontinuierliche Überwachung der Vitalzeichen erfordern

Mehr als 537 Millionen Erwachsene leben mit Diabetes, und Herz-Kreislauf-Erkrankungen sind nach wie vor die weltweit führende Todesursache. Kontinuierliche Glukosemonitore, wie der von der FDA im Jahr 2024 zugelassene Dexcom G7, liefern eine mittlere absolute relative Differenzgenauigkeit von 8 % über eine verlängerte Sensorlebensdauer von 15 Tagen. Integrierte Lösungen, die Abbott-Glukosesensoren mit Medtronic-Insulinpumpen verbinden, senken hypoglykämische Ereignisse um 40 %. Multimorbidität bei älteren Erwachsenen verstärkt die Nachfrage nach Mehrparameter-Plattformen, die subtile Verschlechterungen weit früher erkennen können als Stichprobenkontrollen.

Beschleunigte Einführung der Fernpatientenüberwachung nach COVID-19

Die Akzeptanz der Fernpatientenüberwachung durch Kliniker stieg im Jahr 2024 auf über 80 %, da die Gleichstellung der Telemedizin-Erstattung geografische Barrieren in den Vereinigten Staaten beseitigte. Das eSanjeevani-Netzwerk Indiens hat seit seiner Einführung mehr als 340 Millionen Konsultationen durchgeführt und damit die Skalierbarkeit in ressourcenbeschränkten Umgebungen bestätigt. Programme zur Fernpatientenüberwachung haben Wiederaufnahmen bei chronischen Erkrankungen reduziert und häusliche Übergangspfade unterstützt, wie etwa Masimos Spende von Stork Smart Home Baby Monitors an 50.000 Familien.

Kapazitätsengpässe in Krankenhäusern treiben die Nachfrage nach tragbaren Mehrparameter-Monitoren

Ein Anstieg des Patientenakuitätsgrades um 10 % ist auf Pflegepersonalmangel gestoßen und zwingt Anbieter zur Dezentralisierung der Überwachung. GE HealthCares von der FDA zugelassenes Portrait VSM bringt ICU-Genauigkeit in ein handgehaltenes Formfaktor und reduziert die Zeit für die manuelle Vitalzeichenerfassung um 30 %. Im Operationssaal zeigt Terumos CDI OneView 22 Vitalparameter auf einer einzigen kompakten Einheit an und minimiert den Geräteplatzbedarf ohne Einbußen bei der Messgenauigkeit.

Ausweitung der Erstattungsleistungen für Heimtelemetrie in den USA und der EU

Der Medicare-Ärztegebührenplan 2025 behält die CPT-Codes 99453–99458 bei und zahlt bis zu 47,87 USD pro 20-minütiger interaktiver Fernpatientenüberwachungssitzung, wenn von der FDA zugelassene Geräte mindestens 16 Messwerte alle 30 Tage übertragen. Das Digitale-Versorgung-Gesetz in Deutschland unterstützt in ähnlicher Weise digitale Therapeutika und beschleunigt die kommerzielle Einführung vernetzter Monitore. Private Kostenträger wie Cigna stufen die Fernpatientenüberwachung nun als medizinisch notwendig für das Management von COPD, Diabetes und Herzinsuffizienz ein.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für hochakute Bettseite-Systeme | -1.3% | Global, besonders ausgeprägt in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Interoperabilität bei vernetzten Monitoren | -0.8% | Global, verstärkt in regulierten Märkten (USA, EU) | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Biomedizintechnikern in Krankenhäusern in Ländern mit niedrigem und mittlerem Einkommen | -0.6% | Länder mit niedrigem und mittlerem Einkommen, insbesondere Subsahara-Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette für kritische Halbleiter | -0.5% | Global, mit akuten Auswirkungen auf hochentwickelte Überwachungssysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für hochakute Bettseite-Systeme

Vollständig ausgestattete Intensivmonitore können 15.000–50.000 USD pro Bett kosten, und die Gesamtbetriebskosten über die Lebensdauer übersteigen diesen Betrag häufig um das Doppelte. Nihon Kohden begegnete dem Erschwinglichkeitsproblem durch die Einführung von Abonnementplänen, die Schulung und Wartung bündeln und so die Anfangshürden für ressourcenbeschränkte Anbieter senken. Infrastrukturlücken – wie unzuverlässige Stromversorgung und begrenzte klinische Ingenieurskapazitäten – behindern weiterhin Installationen in vielen einkommensschwachen Regionen, verlängern die Amortisationszeiten und schrecken Investitionsprojekte ab.

Bedenken hinsichtlich Cybersicherheit und Interoperabilität bei vernetzten Monitoren

Im Jahr 2024 wurden 993 Schwachstellen bei Medizingeräten verzeichnet, was die FDA veranlasste, Hersteller zu verpflichten, Produkte über ihren gesamten Lebenszyklus hinweg mit Patches zu versorgen. Die Integration von Multi-Vendor-Flotten mit elektronischen Patientenakten wirft Kompatibilitätsprobleme auf, die geschützte Gesundheitsinformationen gefährden können, was Krankenhäuser dazu veranlasst, Verschlüsselung, Geräteauthentifizierung und Netzwerksegmentierung zu fordern – Anforderungen, die die Entwicklungskosten erhöhen und die Genehmigungszeiträume verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Wearables treiben die Überwachung der nächsten Generation voran

Tragbare/handgehaltene Systeme machten 34,21 % der Nachfrage im Jahr 2025 aus und werden aufgrund ihres kompakten Formfaktors in Notfall-, perioperativen und Schritt-Herunter-Bereichen bevorzugt, wo der Platzbedarf begrenzt ist. Wearable- und Ferngeräte, die durch organische Photovoltaik-Energiegewinner mit einer Energieumwandlungseffizienz von 16,18 % unterstützt werden, werden voraussichtlich die schnellste CAGR von 8,23 % bis 2031 verzeichnen. Pandemiebedingte Versorgungsmodelle haben die klinische Sicherheit der kabellosen Vitalzeichenerfassung bestätigt und Anbieter dazu veranlasst, bei der Erneuerung von Geräteflotten der Portabilität Vorrang vor dem Funktionsumfang zu geben. Hardware-Neugestaltungen mildern auch Halbleiterengpässe durch den Einsatz energieärmerer Chipsätze, verlängern die Nutzungsdauer und erleichtern Wartungspläne.

SurePulse Medicals kabelloser Neugeborenenmonitor zeigt, wie NICU-Genauigkeit nun ohne herkömmliche Kabel erreicht wird, was die Arbeitsbelastung der Pflegekräfte reduziert und die Hautintegrität bei fragilen Säuglingen verbessert. Stationäre Bettseite-Konsolen dominieren weiterhin die Intensiv- und perioperative Versorgung, da sie Mehrparameter-Datenströme aggregieren und mit der Alarmmiddleware des Krankenhauses integrieren. Dennoch betten Anbieter Bluetooth Low Energy-Funkmodule in diese Konsolen ein, damit Daten auf klinische Tablets gespiegelt werden können, was die Migration zu vollständig kabellosen Ökosystemen erleichtert. Krankenhäuser, die auf ein einziges Betriebssystem für tragbare und stationäre Einheiten standardisieren, gewinnen auch Einheitlichkeit in der Cybersicherheit, ein zunehmend wichtiges Kaufkriterium. Infolgedessen zeigen Produkt-Roadmaps führender Marken konvergierende Designsprachen, die modulare Sensoranschlüsse, Cloud-Kompatibilität und abonnementbasierte Analysen priorisieren.

Nach Patientenaltersgruppe: Der geriatrische Anstieg gestaltet Versorgungsmodelle neu

Erwachsene hielten im Jahr 2025 einen Anteil von 52,78 %, was den breiten Bedarf an routinemäßiger Vitalzeichenerfassung in medizinischen, chirurgischen und Telemetriestationen widerspiegelt. Die geriatrische Kohorte expandiert mit einer CAGR von 9,29 %, da die Bevölkerung altert und Multimorbidität den Überwachungsbedarf in kardialen, metabolischen und respiratorischen Bereichen erhöht. Gebrechlichkeitswerte, die von Krankenhausärzten verwendet werden, stärken das Geschäftsargument für kontinuierliche Monitore, die subtile Verschlechterungen früher erkennen als Pflegevisiten. Die Fernüberwachung ermöglicht es auch Langzeitpflegeeinrichtungen, Patienten vor Krisen zu eskalieren und so vermeidbare Verlegungen in überfüllte Notaufnahmen zu reduzieren.

Am anderen Ende des Spektrums hat sich die Neonatologie zu einer hochwertigen Nische entwickelt, in der berührungslose optische Systeme Bewegung und Herzfrequenz ohne Klebstoffe überwachen, die die Haut von Frühgeborenen schädigen können. Pädiatrische Zentren setzen dehnbare, hautanliegende Biosensoren ein, die sich mit Wachstum und Aktivität biegen, um Herz- und Atemwegsdaten schmerzlos zu erfassen. Jugendliche profitieren von cloud-vernetzten Asthma- und Diabetes-Wearables, die klinische Dashboards sowie Smartphone-Apps für Eltern speisen und die Therapietreue fördern. Zusammen erweitern diese altersgerechten Innovationen den Markt für Mehrparameter-Patientenüberwachung über traditionelle Akutversorgungssilos hinaus in Schulen, Haushalte und Rehabilitationseinrichtungen.

Nach Endnutzer: Heimversorgungseinstellungen beschleunigen die Marktexpansion

Krankenhäuser und Intensivstationen dominierten im Jahr 2025 mit 67,94 % des Marktvolumens für Mehrparameter-Patientenüberwachung und unterstreichen damit ihre Rolle als Ankerkäufer, die Interoperabilität mit elektronischen Patientenakten und klinischen Entscheidungsplattformen fordern. Die Stückökonomie begünstigt weiterhin Massenerneuerungsverträge alle fünf bis sieben Jahre, wobei die abteilungsübergreifende Standardisierung den Schulungsaufwand und die Komplexität der Ersatzteilversorgung reduziert. Die Heimversorgung wird jedoch bis 2031 mit einer CAGR von 9,85 % wachsen, da die CPT-Erstattung 99453–99458 Einnahmen für die Fernüberwachung physiologischer Parameter garantiert und Krankenhaus-zu-Hause-Programme finanziell tragfähig macht. Geräteanbieter verpacken nun Mobilfunk-Hubs, vorkonfigurierte Tablets und Logistikdienstleistungen in Starter-Kits, die Kliniker direkt an Patienten versenden können.

Ambulante Operationszentren benötigen schlanke, aufladbare Monitore, die die Richtlinien für die postanästhesiologische Versorgung erfüllen und gleichzeitig die Entlassung am selben Tag ermöglichen. Fachkliniken nutzen krankheitsspezifische Telemetrie – beispielsweise integrieren kardiologische Praxen Arrhythmie-Patches, die strukturierte Daten automatisch in elektronische Patientenakten eintragen. Rettungsdienste haben begonnen, robuste handgehaltene Einheiten einzusetzen, die Vitalzeichen während der Fahrt übertragen und es Traumateams ermöglichen, Ressourcen vor der Ankunft des Krankenwagens vorzubereiten. Langzeitpflegeeinrichtungen setzen Sturzerkennung-Wearables ein, die mit Schwesternrufsystemen verbunden sind und Lücken bei Personalengpässen schließen. Insgesamt ermutigen diese vielfältigen Endnutzeranforderungen Hersteller, modulare Plattformen anzubieten, die von Einzelpatienten-Kits bis hin zu unternehmensweiten Kommandozentralen skalieren.

Nach Anwendung: Atemwegsüberwachung gewinnt klinische Priorität

Die Kardiologie dominierte im Jahr 2025 mit einem Anteil von 37,22 %, unterstützt durch KI-gestützte hämodynamische Systeme wie BDs HemoSphere Alta, die Hypotonie Minuten im Voraus vorhersagen und Flüssigkeits- oder Vasopressor-Interventionen vorschlagen. EKG-Patches mit Sieben-Kanal-Ausgabe und cloudbasierter Arrhythmie-Analytik ersetzen nun Holter-Rekorder und verkürzen die Diagnosezyklen bei Vorhofflimmern. Post-PCI-Patienten erhalten Heimtelemetrie-Kits, die Ischämie-Warnungen an Kardiologen senden und Wiederaufnahmen reduzieren.

Die Atemwegsüberwachung wird die höchste CAGR von 8,72 % verzeichnen, nachdem COVID-19 stille Hypoxie und das Management der nicht-invasiven Beatmung in den Vordergrund gerückt hat. Kontinuierliche Kapnographie- und Pulsoximetrie-Bündel helfen Stationen, Verschlechterungen Stunden früher als Stichprobenkontrollen zu erkennen und eine frühere Sauerstofftitration einzuleiten. Neurologische Anwendungen nutzen Computer-Vision-Algorithmen, um krampfartige Ereignisse bei NICU-Babys aus Live-Videostreams zu erkennen. Fötale und neonatale Segmente setzen Herzfrequenzvariabilitäts-Tools wie den NIPE-Monitor ein, der Schmerz und autonomen Tonus quantifiziert und die Anästhesiedosierung informiert. Temperatur-, Stoffwechsel- und Mehrparameter-Fitness-Tracking runden kleinere, aber wachsende Nischen ab, da Sensoren auf Verbraucherniveau regulatorische Schwellen in die klinische Praxis überschreiten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 41,85 %, gestützt durch die Medicare-Erstattung für Fernpatientenüberwachung und unternehmensweite Rollouts wie die Sieben-Jahres-Partnerschaft von Sutter Health mit GE HealthCare in 300 Einrichtungen.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 10,44 % verzeichnen, begünstigt durch Indiens Ayushman Bharat Digital Mission, die 568 Millionen Gesundheits-IDs ausgestellt hat, und durch Chinas Bekenntnis zu WHO-konformen digitalen Gesundheitsstandards. Regionale Anbieter passen kosteneffiziente Monitore für schnell wachsende mittelgroße Krankenhäuser an.

Europa setzt die stetige Einführung fort, da die Medizinprodukteverordnung die Marktüberwachung nach dem Inverkehrbringen durchsetzt, während Deutschlands DiGA-Schnellverfahren vernetzte Therapien erstattet. Süd- und Osteuropa nutzen EU-Strukturfonds zur Modernisierung der Überwachungsinfrastruktur.

Südamerika zeigt Potenzial, da brasilianische Unternehmen wie BR HomMed Tele-ICU-Modelle ausbauen, die Versorgungslücken im ländlichen Raum überbrücken. Im Nahen Osten und Afrika investieren die Golfstaaten aggressiv in e-ICU-Hubs, die die Überwachung für Satellitenkrankenhäuser zentralisieren.

Regulatorisches Umfeld

Multiparameter-Patientenmonitore werden in den wichtigsten Märkten als Medizinprodukte reguliert, wobei in den Vereinigten Staaten hauptsächlich der FDA-510(k)-Zulassungsweg genutzt wird, bei dem Hersteller die wesentliche Äquivalenz zu einem Vorgängerprodukt nachweisen (üblicherweise abgebildet auf 21-CFR-Geräteklassifizierungen, die für Patientenüberwachungsfunktionen verwendet werden). Von der FDA anerkannte Konsensnormen prägen die Design- und Verifikationsanforderungen für Multifunktionsmonitore, darunter IEC 80601-2-49:2018+AMD1:2024 für die Sicherheit und wesentliche Leistung von Multifunktions-Patientenmonitoren, zusammen mit EKG-Überwachungsnormen wie IEC 60601-2-27, auf die in mehreren nationalen Übernahmen verwiesen wird.

In Europa unterliegen unter der Medical Device Regulation (EU MDR 2017/745) vermarktete Geräte einer risikobasierten Klassifizierung (üblicherweise Klasse IIa oder höher gemäß Regel 10 für aktive Diagnosegeräte) und im Vergleich zu früheren Regelwerken erhöhten Verpflichtungen zur Marktüberwachung nach der Zulassung. Die Medical Device Coordination Group (MDCG) der Europäischen Kommission hat Leitlinien wie MDCG 2025-10 veröffentlicht, um die strukturierte Post-Market Surveillance (PMS) als ständige Anforderung des Qualitätsmanagementsystems zu bekräftigen, was den täglichen Arbeitsaufwand für Hersteller erhöht, die vernetzte Monitorflotten über mehrere Standorte und geografische Regionen hinweg unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit kritischen Inputs (physiologische Sensoren wie EKG-, SpO2- und NIBP-Module; Rechenleistung; Batterien und Energiemanagement; sowie Konnektivitätskomponenten), die von spezialisierten Elektronik- und Halbleiteranbietern bereitgestellt werden. Sie geht dann weiter zu Geräte-OEMs, die Hardware, eingebettete Software, Cybersicherheitskontrollen und Benutzeroberflächen in bettseitige, tragbare und am Körper getragene Multiparameter-Plattformen integrieren. Angesichts der Marktschwerpunkte auf Interoperabilität und Fernüberwachung werden die Softwareebene (Geräte-Betriebssysteme, Alarmmanagement und Integrationsmiddleware) und die Konnektivitätsebene (WLAN-/Mobilfunk-Gateways und Unternehmensintegration) für die Differenzierung immer zentraler, zusammen mit Konformitätstests anhand anerkannter Sicherheits- und Leistungsnormen für Multifunktionsmonitore.

Nachgelagert umfassen Vertrieb und Kommerzialisierung direkte Krankenhausausschreibungen und Sammeleinkäufe für ICU- und Stationsflotten, Vertriebspartner für Krankenhäuser im mittleren Segment und in Schwellenmärkten sowie kit-basierte Logistikmodelle zur Unterstützung des Einsatzes in der häuslichen Pflege (Versand, Einführung und Rücksendungen). Leistungserbringer und Gesundheitssysteme beeinflussen die Spezifikationen durch unternehmensweite Standardisierungs- und Integrationsanforderungen, während Komponentenverfügbarkeit und Qualitätsdokumentation die Lieferung einschränken können. Dies veranlasst OEMs wiederum, die Rückverfolgbarkeit und regulierte Dokumentation entlang von Fertigungs- und Logistiknetzwerken zu stärken und energieeffiziente Architekturen zu entwickeln, wenn Engpässe bei Elektronikkomponenten die Lieferzeiten beeinträchtigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Diversifizierte Marktführer – GE HealthCare, Philips, Medtronic, Masimo, BD und Nihon Kohden – bündeln Hardware, Cloud-Analysen und verwaltete Dienste. GE HealthCare kooperiert mit NVIDIA, um autonome Bildgebung in Überwachungs-Ökosysteme einzubetten. Masimo erweitert sein Angebot über die Oximetrie hinaus mit W1-Gesundheitsuhren und Sleep Halo, unterstützt durch eine Telemonitoring-Allianz mit UCHealth. Philips und Medtronic integrieren Nellcor-Pulsoximetrie und Microstream-Kapnographie zur Optimierung von Alarmabläufen. Start-ups, die sich auf berührungslose Vitalzeichen und manschettenlose Blutdruckalgorithmen konzentrieren, setzen etablierte Anbieter unter Druck, Forschung und Entwicklung zu beschleunigen.

Marktführer im Bereich Mehrparameter-Patientenüberwachung

Abbott Laboratories

Medtronic PLC

Koninklijke Philips NV

Becton, Dickinson and Company

General Electric Company (GE Healthcare)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Häusliche und dezentrale Überwachungsprogramme eröffnen freien Raum für Angebote auf Unternehmensniveau, die Multiparameter-Erfassung mit operativer Ausstattung (Gerätelogistik, Einführung und Workflow-Integration) kombinieren, statt eigenständiger Hardware. Ein klares Nachfragesignal ist die im Mai 2026 von Philips angekündigte achtjährige Vereinbarung über Krankenhaus-zu-Hause-Versorgung mit Region Stockholm (Schweden), die die Versorgung von bis zu 15.000 Patienten pro Jahr unterstützt und Beschaffungswege für vernetzte Monitore, Dienstleistungen und Integration stärkt, die über den Einsatz in einem einzelnen Krankenhaus hinaus skalierbar sind.

Technologische und regulatorische Fortschritte erweitern zudem die Bandbreite klinisch akzeptabler Formfaktoren und Messmodalitäten, insbesondere für tragbare und kontaktlose Überwachung, die zu Mobilitäts- und Personalbeschränkungen passt. Anfang 2026 unterstreicht die FDA-Zulassungsaktivität in diesem Bereich für Philips-IntelliVue-Module/Monitore und softwarebasierte Vitalzeichenschätzung (zum Beispiel PanopticAI Vital Signs, im Mai 2026 zugelassen) eine Chance für Anbieter, validierte Messleistung mit Interoperabilität und Cybersicherheit-by-Design zu kombinieren. Diese Richtung unterstützt gemischte Flotten über bettseitige, tragbare/entfernte und Leitstellenansichten hinweg, ohne fragmentierte klinische Workflows zu erzwingen.

Aktuelle Branchenentwicklungen

- Juni 2026: Sibel Health erhielt eine EU-MDR-Klasse-IIb-CE-Kennzeichnung für seine drahtlose tragbare Patientenüberwachungsplattform ANNE One. Dieser Meilenstein treibt die tragbare Multiparameter-Überwachung tiefer in regulierte akute und subakute Umgebungen, was die Beschaffung in Europa unterstützt, wo MDR-Konformität und Anforderungen zur Marktüberwachung nach der Zulassung die Anbieterauswahl beeinflussen.

- Mai 2026: Philips gab eine achtjährige Vereinbarung zur Lieferung von Vitaltechnologie bekannt, die ein Krankenhaus-zu-Hause-Programm für die Region Stockholm in Schweden unterstützt und die Versorgung von bis zu 15.000 Patienten pro Jahr abdeckt. Der Deal formalisiert skalierte Fernüberwachungsabläufe und zeigt die Bereitschaft von Leistungserbringern, langfristige, servicegestützte Überwachungsökosysteme zu kontrahieren, anstatt Einzelgerätekäufe zu tätigen.

- September 2024: BD schloss die Übernahme des Critical-Care-Geschäfts von Edwards Lifesciences ab und benannte es in BD Advanced Patient Monitoring um. Die Transaktion erweiterte die Tiefe des BD-Überwachungsportfolios im Bereich Hämodynamik und unterstützt integriertere Angebote über Überwachung, Verbrauchsmaterialien und Krankenhaus-Workflows hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Multiparameter-Patientenmonitoren erzielt werden, die mehr als ein Vitalzeichen gleichzeitig messen und anzeigen und für die kontinuierliche oder punktuelle Überwachung in Versorgungsumgebungen wie Krankenhäusern, ambulanten Einrichtungen und der häuslichen Pflege eingesetzt werden.

Ausgeschlossener Umfang: Wir erfassen keine Einweg-Verbrauchsmaterialien und Krankenhaus-IT-Dienstleistungen, die außerhalb des Verkaufs des Überwachungsgeräts und seines Kernzubehörs liegen.

Übersicht der Segmentierung

- Nach Gerätetyp (Wert)

- Tragbare/handgehaltene Monitore

- Wearable/Fernmonitore

- Stationär

- Kabellos integrierte Monitore

- Nach Patientenaltersgruppe (Wert)

- Neugeborene

- Kinder

- Erwachsene

- Geriatrisch

- Nach Endnutzer (Wert)

- Krankenhäuser und Intensivstationen

- Ambulante Operationszentren

- Fachkliniken

- Heimversorgungseinstellungen

- Rettungsdienste

- Nach Anwendung (Wert)

- Kardiologie

- Neurologie

- Atemwege

- Fötus und Neugeborene

- Temperaturüberwachung

- Sonstige Anwendungen

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um die grundlegende Struktur des Marktes festzulegen und Annahmen zu verankern, die anhand öffentlicher Daten überprüft werden können. Wir stützen uns auf offizielle Gesundheitsstatistiken und regulatorische Informationen, um Versorgungsvolumina, die Richtung der Geräteakzeptanz und Sicherheitsanforderungen zu verstehen, die Kaufentscheidungen prägen.

Beispielhafte Quellen umfassen staatliche Gesundheits- und Statistikbehörden wie die US-CDC und OECD-Gesundheitsdatensätze, Regulierungsdatenbanken wie die US-FDA und Ressourcen der Europäischen Kommission zur MDR sowie internationale Organisationen wie die WHO. Wir verweisen zudem auf klinische Leitlinien und Fachzeitschriften mit Peer-Review, um zu bestätigen, wie die Vitalzeichenüberwachung in ICU-, Operationssaal- und Notfallumgebungen eingesetzt wird. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Transkripte von Telefonkonferenzen zu Geschäftsergebnissen und glaubwürdige Pressemitteilungen helfen, Veränderungen im Produktmix und regionale Nachfragesignale zu validieren, und wir nutzen auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenüberwachung sowie Patentdatenbanken zur Verfolgung von Plattform-Erneuerungszyklen. Diese Quellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden geprüft, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wird verwendet, um das, was die Schreibtischrecherche nicht vollständig zeigen kann, einem Stresstest zu unterziehen, insbesondere Preisspannen, Ersatzzeitpunkte und die Aufteilung zwischen tragbaren, am Körper getragenen und fest installierten bettseitigen Systemen. Wir sprechen mit einer Mischung aus Geräteherstellern, Distributoren, biomedizinischen Krankenhausteams und Klinikern und beziehen auch Rückmeldungen von Anbietern häuslicher Pflege und Rettungsdiensten ein, damit die abschließenden Annahmen unterschiedliche Beschaffungswege in den verschiedenen Regionen widerspiegeln.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 14% | APAC: 49% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 37% | EMEA: 31% |

| Kleinere Akteure: 18% | Manager: 49% | Amerika: 20% |

Marktdimensionierung & Prognose

Für die Dimensionierung geht das Kernmodell von einer Nachfragepool-Betrachtung aus, bei der Krankenhaus- und ambulante Eingriffsvolumina, die Bettenkapazität in der Intensivpflege und überwachte Patiententage helfen, die wahrscheinliche installierte Basis und den jährlichen Kaufbedarf nach Region zu rekonstruieren. Sobald diese Top-down-Schätzung erstellt ist, wird sie durch selektive Bottom-up-Prüfungen bestätigt, wie zum Beispiel stichprobenartige durchschnittliche Verkaufspreise nach Geräteklasse, Handelsspannen und Umsatzaufteilungen zwischen Lieferanten und Distributoren, die dann zur Anpassung der Gesamtwerte verwendet werden, wenn der erste Durchgang übertrieben erscheint.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Nutzungstrends bei Intensivstationen und Operationssälen, die durch chronische Erkrankungen verursachte höhere Überwachungsintensität, die Verschiebung hin zu Fern- und tragbarer Überwachung in Step-down- und häuslichen Umgebungen, Ersatzzyklen für bettseitige Monitore sowie ASP-Bewegungen im Zusammenhang mit Konnektivitäts- und softwaregestützten Funktionen. Die Prognosen basieren auf Szenarioanalysen zu Krankenhaus-Investitionsbudgets, Personalengpässen, die Automatisierung begünstigen, und der regionalen Übernahmegeschwindigkeit für vernetzte Überwachung, gefolgt von einer Plausibilitätsprüfung anhand historischer Wachstumsmuster. Wo Bottom-up-Eingaben für kleinere Länder fehlen, werden Proxy-Preise und Durchdringungsraten aus vergleichbaren Märkten angewendet und anschließend durch Interviews validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, wie Kommentaren zu Geräteversand in öffentlichen Einreichungen, dem Tempo regulatorischer Zulassungen und der von Befragten diskutierten Ausrichtung der Krankenhausbeschaffung. Abweichungen werden in mehreren Schritten überprüft, und Ausreißer lösen eine erneute Überprüfung der zugrunde liegenden Treiber wie ASP, Ersatzzeitpunkt und Endnutzermix aus, bevor das Modell finalisiert wird.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse die Nachfrage oder Preisgestaltung wesentlich verändern. Vor der Auslieferung führen wir eine abschließende Überprüfung durch, damit die Zahlen und Annahmen die aktuellsten verfügbaren Informationen widerspiegeln.

Vergleich der Marktgröße für Multiparameter-Patientenüberwachung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die Multiparameter-Patientenüberwachung können sich unterscheiden, da jede Studie die Abgrenzung von Produkten und Einsatzbereichen auf ihre eigene Weise vornimmt und dann unterschiedliche Preis- und Akzeptanzannahmen verwendet, um die Prognose zu erweitern. Unterschiede treten auch auf, wenn sich Basisjahre ändern, wenn Währungsumrechnungen zu unterschiedlichen Zeitpunkten erfolgen und wenn manche Aktualisierungen hinter jüngeren Produkterneuerungszyklen zurückbleiben.

Einweg-Sensorsonden und andere Einweg-Verbrauchsmaterialien für die Überwachung liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was den Gesamtwert im Vergleich zu Schätzungen, die Geräteumsätze mit wiederkehrenden Verbrauchsmaterialausgaben zusammenfassen, üblicherweise verringert. Zudem stützen sich einige veröffentlichte Gesamtwerte auf einen aggressiven Anstieg der Fernüberwachung, ohne dies gegen Krankenhaus-Ersatzzyklen und realistische ASP-Bewegungen für tragbare gegenüber fest installierten Systemen zu prüfen, was kurzfristige Werte erhöhen kann.

Vergleichswerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,20 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 12,90 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und mischt oft breitere Umsätze aus Patientenüberwachungssystemen in den Gesamtwert ein, was spezifische Preis- und Mixverschiebungen bei Multiparameter-Geräten verwässern kann. |

| Branchenverlag B | 13,54 Mrd. USD (2025) | Kann angrenzende wiederkehrende Ausgaben im Zusammenhang mit Überwachungsepisoden einbeziehen und wendet eine verallgemeinerte ASP-Entwicklung an, was den Umsatz überbewerten kann, wenn Preisverfall funktionsgetriebene Upgrades ausgleicht. |

Die Spannbreite in der Tabelle ergibt sich größtenteils daraus, was als Geräteumsatz gegenüber angrenzenden wiederkehrenden Posten gezählt wird, sowie aus dem für das Modell gewählten Startjahr. Indem die Eingaben nachvollziehbar an die Logik der installierten Basis, den Versorgungsumgebungsmix und realistische ASP-Bandbreiten gebunden bleiben, bleibt die endgültige Zahl reproduzierbar und leichter abzustimmen, wenn neue Informationen eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mehrparameter-Patientenüberwachung heute und wie schnell wächst er?

Die Marktgröße für Mehrparameter-Patientenüberwachung erreichte im Jahr 2026 einen Wert von 13,2 Milliarden USD und wird bis 2031 voraussichtlich 18,75 Milliarden USD erreichen, was einer CAGR von 7,28 % entspricht.

Welche Gerätekategorie wächst am schnellsten?

Wearable- und Fernmonitore werden voraussichtlich mit einer CAGR von 8,23 % wachsen und damit alle anderen Gerätetypen übertreffen, da Sensorminiaturisierung und Erstattungsanreize die kontinuierliche Heimüberwachung begünstigen.

Was treibt den Anstieg der Nachfrage im asiatisch-pazifischen Raum?

Groß angelegte Programme im Bereich digitale Gesundheit, wie Indiens Ayushman Bharat Digital Mission und Chinas Einhaltung der WHO-Interoperabilitätsrahmen, stützen eine CAGR von 10,44 % im asiatisch-pazifischen Raum.

Warum investieren Krankenhäuser in tragbare Monitore?

Höherer Patientenakuitätsgrad, Personalengpässe und die Notwendigkeit, innerklinische Verlegungen zu minimieren, veranlassen Krankenhäuser zur Einführung tragbarer Mehrparameter-Einheiten, die ICU-Genauigkeit am Krankenbett aufrechterhalten.

Wie beeinflusst die Erstattung die Akzeptanz der Fernüberwachung?

US-Medicare-CPT-Zahlungen 99453–99458 und ähnliche europäische Regelungen vergüten Anbieter für Geräteeinrichtung, Datenübertragung und klinische Überprüfung und machen die Fernüberwachung physiologischer Parameter finanziell tragfähig.

Welche klinische Anwendung zeigt das höchste Wachstumspotenzial?

Die Atemwegsüberwachung führt mit einer prognostizierten CAGR von 8,72 %, da post-COVID-Versorgungsmodelle die Früherkennung von Beatmungsverschlechterungen und die kontinuierliche Überwachung der Sauerstoffsättigung betonen.

Seite zuletzt aktualisiert am: