射出成形ポリアミド6市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.96 十億米ドル |

| 市場規模 (2031) | 13.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる射出成形ポリアミド6市場分析

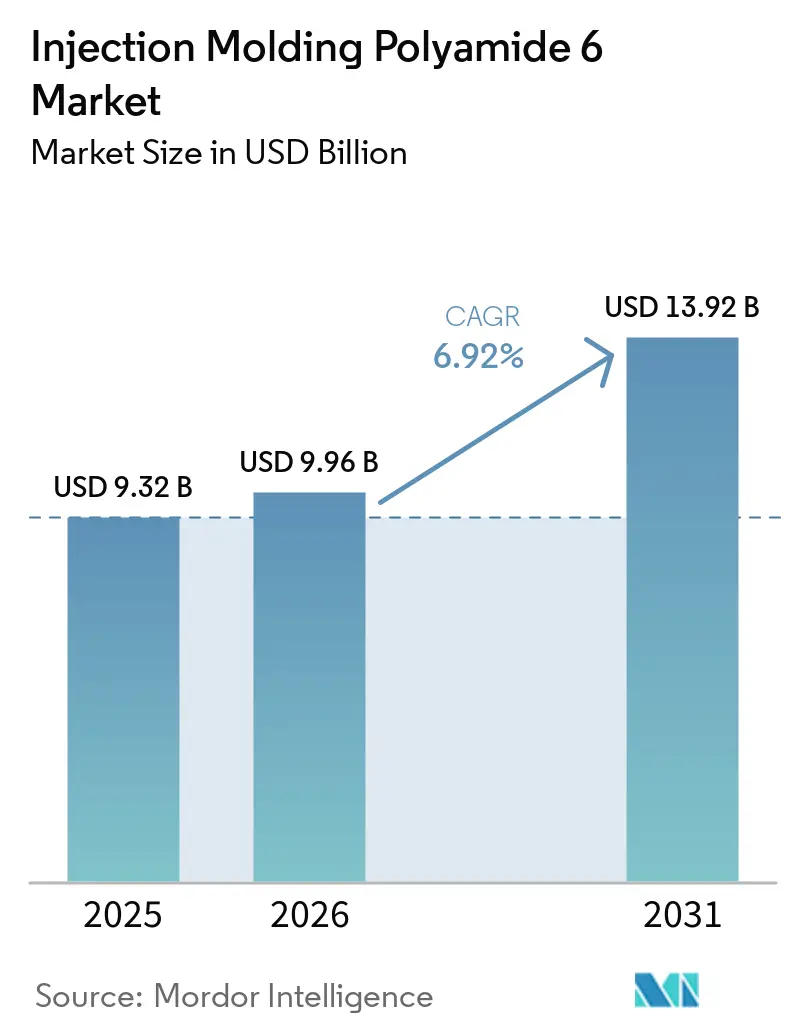

射出成形ポリアミド6市場規模は、2025年の93億2,000万米ドルから2026年には99億6,000万米ドルに増加し、2031年までに139億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.92%で成長します。車両電動化プログラムにより、ガラス繊維強化ポリアミド6(PA6)製バッテリーエンクロージャーの採用が実証されています。これらのエンクロージャーはアルミニウム代替品と比較して約10%軽量であり、欧州経済委員会規則第100号(ECE R100)および国家標準38031(GB 38031)の衝突試験に合格しています。アジアでは、特に中国とインドにおけるカプロラクタムおよびスペシャリティコンパウンディングの急速な生産能力拡大により、グローバルサプライベースが移行しつつあります。この変化により、輸入原料に依存する欧州および北米の成形業者の納入コストが低減されています。バリオサーム温度制御を備えた薄肉・高速成形セルにより、PA6のサイクルタイムが最大20%短縮され、コンパクトな民生用電子機器筐体へのポリマーの適用が促進されています。さらに、使用済み繊維製品の解重合により、BASFのloopamidなどの化学的リサイクルグレードが量産段階に入ることが可能となっています。この動向は、欧州連合が定める自動車内装における再生材料含有率25%という目標と整合しています。

主要レポートのポイント

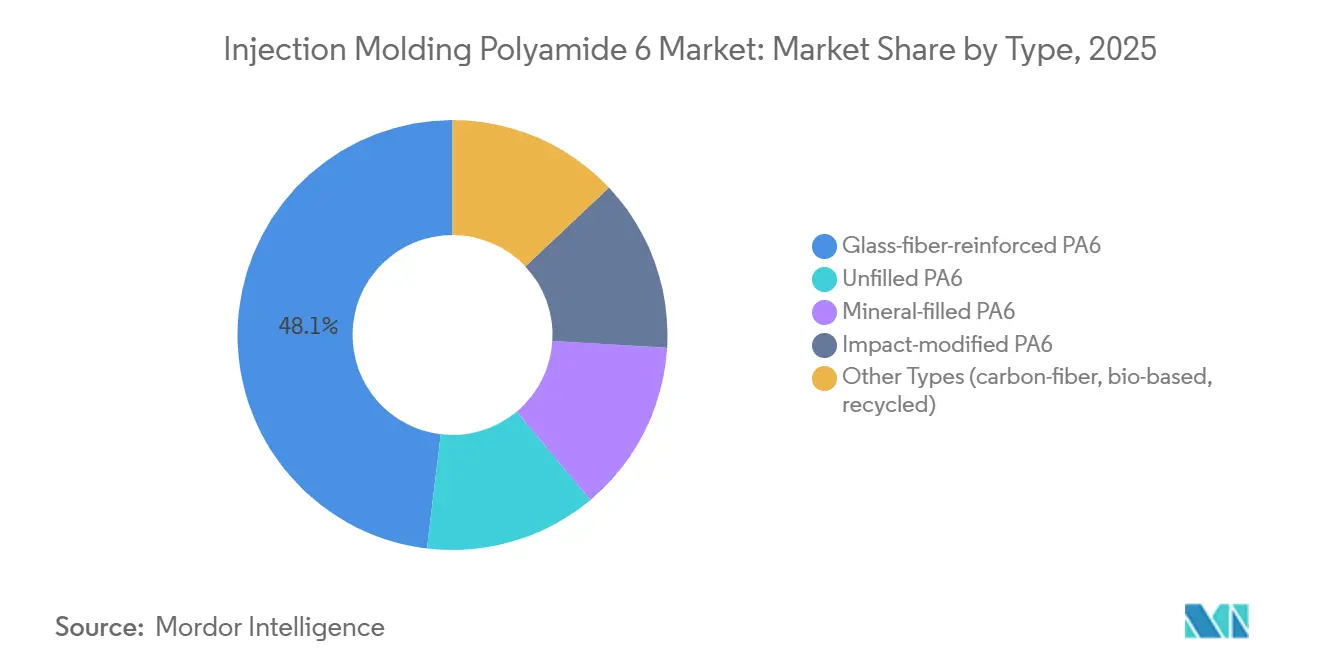

- タイプ別では、ガラス繊維強化グレードが2025年の射出成形ポリアミド6市場シェアの48.11%を占めてトップとなり、その他のタイプは予測期間(2026年~2031年)において最も高いCAGR 7.88%で成長する見込みです。

- 加工方法別では、標準射出成形が2025年に70.22%のシェアを維持し、マイクロ射出成形は2026年から2031年にかけてCAGR 7.82%で拡大する見込みです。

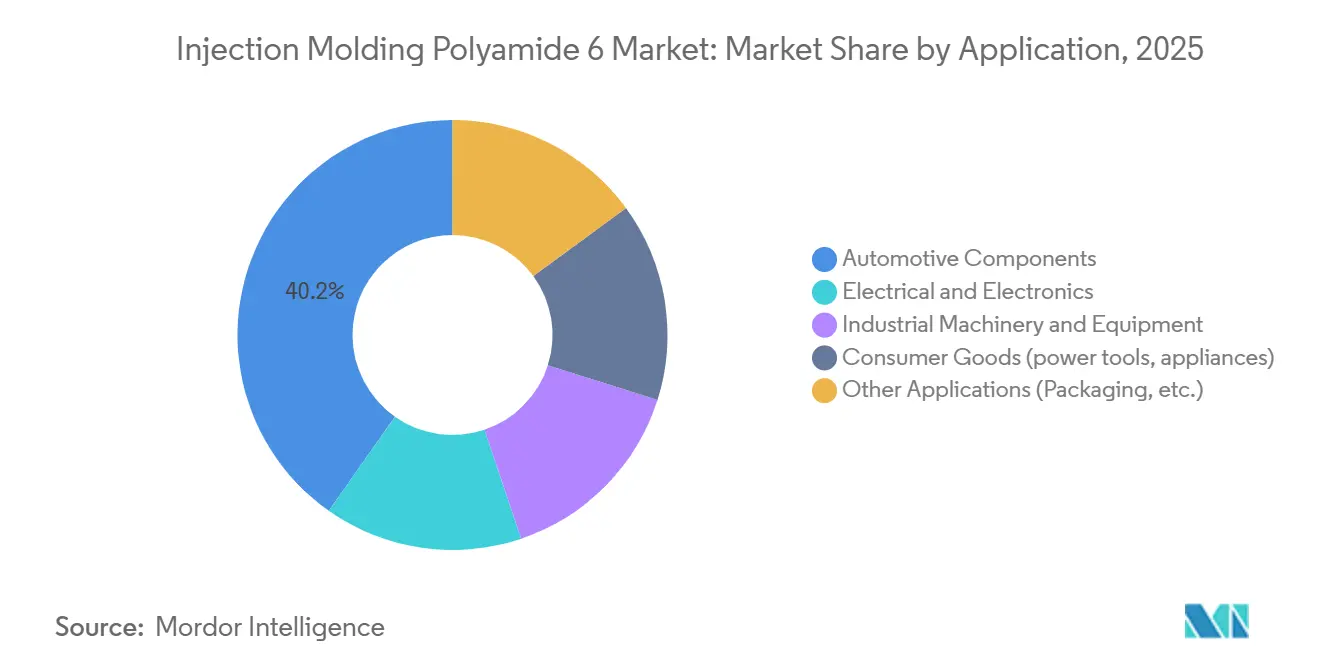

- 用途別では、自動車部品が2025年の射出成形ポリアミド6市場規模の40.24%を占め、2031年にかけてCAGR 8.18%で拡大しています。

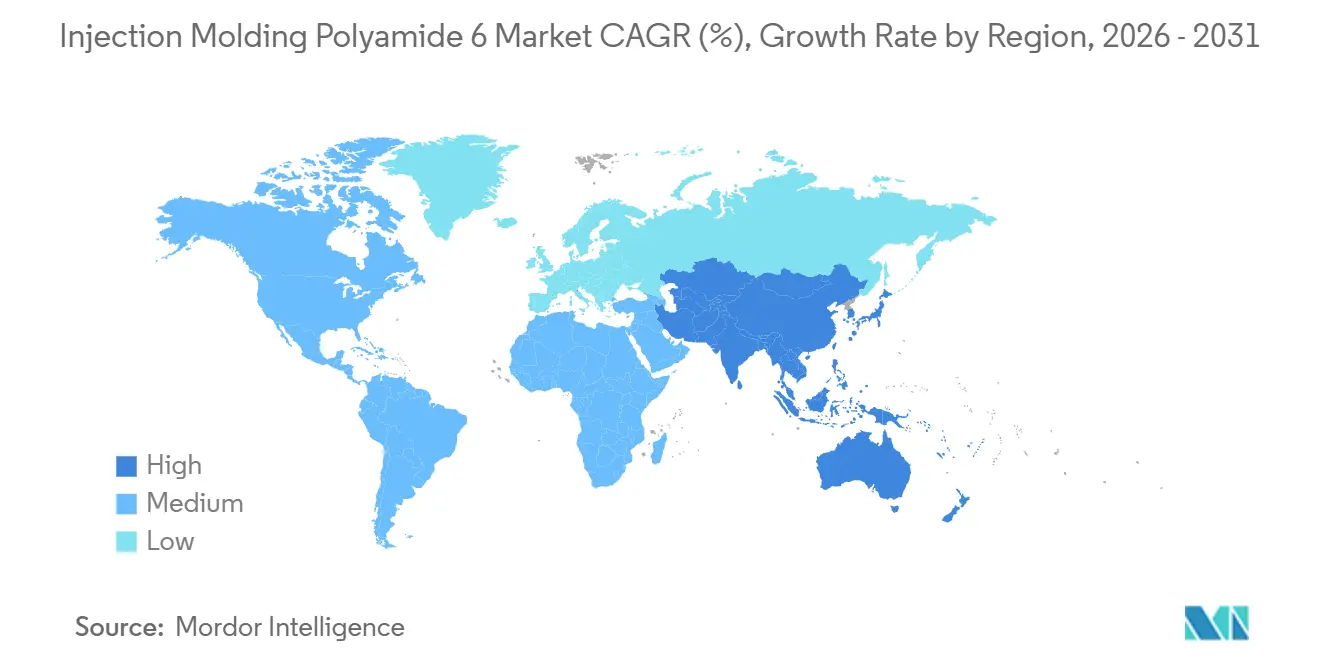

- 地域別では、アジア太平洋が2025年に50.11%のシェアを保有し、2031年にかけて最も高い地域別CAGR 7.78%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル射出成形ポリアミド6市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気・電子小型化部品の成長 | +1.2% | 中国、日本、韓国に集中するグローバル市場 | 中期(2~4年) |

| PA6の優れた機械的・熱的特性 | +1.5% | グローバル | 長期(4年以上) |

| ガラス充填グレードにおけるアジアの生産能力拡大 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| EV用バッテリーエンクロージャーおよびeアクスルハウジングへの採用 | +1.6% | 中国、欧州、北米が牽引するグローバル市場 | 中期(2~4年) |

| PA6の普及を促進する急速加熱薄肉成形技術 | +0.9% | 北米、欧州、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電気・電子小型化部品の成長

高電圧800Vの車両プラットフォームの拡大に伴い、サブグラムコネクターおよびセンサーの需要が増加しています。これらの部品には、UL 94 V-0(アンダーライターズラボラトリーズ94垂直燃焼試験)の難燃性評価および600V以下のCTI(比較トラッキング指数)が求められます。ガラス繊維強化PA6グレードはこれらの基準を一貫して満たしています。BASFのUltramid Advanced N(スペシャリティポリアミド)は、2025年にKOSTAL Automotiveとの契約を獲得し、液晶ポリマーの代替として採用されました。これにより、スペシャリティポリアミドが0.03mmの精密公差を満たしながら樹脂コストを約15%削減できることが実証されました[1]BASF、「Alsachimie買収」、basf.com。さらに、マイクロ射出プレスにおけるクローズドループショット重量制御の進歩により、現在0.5%の繰り返し精度が達成され、寸法ドリフトが最小化され、手動手直しの必要性が低減されています。

PA6の優れた機械的・熱的特性

未充填ポリアミド6(PA6)の引張強度は約85MPaです。30%のガラス充填により、この強度は170MPaに増加し、非荷重支持ブラケットにおけるアルミニウムダイカストの軽量代替材料となる可能性があります。TorayのNANOALLOY改質グレードは、薄肉成形に必要な溶融流動性を維持しながら、引張弾性率をさらに25%向上させます[2]Toray Industries、「Cetex TC915 PA+™ローンチ」、toray.com。さらに、PA6の振動減衰能力により、ガラス充填ポリプロピレンと比較して室内騒音が最大5デシベル(dB)低減されます。この特性は、インストルメントパネルのクロスカービームに活用されています。

ガラス充填グレードにおけるアジアの生産能力拡大

2025年下半期、中国はポリアミド6(PA6)の生産量を年間92万2,000トン増加させ、30~50%ガラスグレードの輸出に注力しています。これらのグレードは現在、地域的な包括的経済連携(RCEP)協定の下でASEAN諸国に無関税で輸出されています。BASFはパノリおよびターネ施設においてUltramidコンパウンディング能力を40%未満拡大しました。この拡大により、インドの完成車メーカー(OEM)は高流動バッテリーモジュールグレードへのローカルアクセスが可能となり、輸入リードタイムが4週間短縮されます。さらに、SABICは中国における複合施設に35億~40億米ドルを割り当て、2026年に予定されており、ガラス充填PA6を含む地域供給能力の強化が図られます。

EV用バッテリーエンクロージャーおよびeアクスルハウジングへの採用

LANXESSとKautex Textronのポリアミド6(PA6)エンクロージャーは、国連規則第136号(UN R-136)の乱用試験に合格し、アルミニウムと比較して10%の重量削減を達成しました。この開発により、2026年に量産開始(SOP)が予定されている中国の完成車メーカー(OEM)との65キロワット時(kWh)バッテリーパックプログラムが実現しました。さらに、熱伝導率0.25ワット毎メートルケルビン(W/m·K)のガラス充填PA6は、eアクスルのバスバーを絶縁し、耐久試験中のコイルピーク温度を6度(℃)低減します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化石由来ポリマーに対する規制圧力 | -0.8% | 欧州、北米、アジア太平洋での影響拡大 | 長期(4年以上) |

| マイクロ射出成形におけるスクラップ率の感応性 | -0.4% | 日本、ドイツ、米国に集中するグローバル市場 | 短期(2年以内) |

| エンジンルーム内150℃超の部品におけるPA66との熱的マージンの低さ | -0.6% | 北米および欧州自動車セクターで最も顕著なグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

化石由来ポリマーに対する規制圧力

2025年11月に発効した欧州連合(EU)のペレット損失規則は、環境への影響を最小化することを目的としたゼロ排出アップグレードを義務付けています。この規制により、中小コンパウンダーの利払い・税引き・償却前利益(EBITDA)マージンが最大150ベーシスポイント低下すると予測されています。さらに、フランスおよびドイツにおける拡大生産者責任(EPR)賦課金が、バイオベースおよび化学的リサイクルポリアミド6(PA6)のコスト競争力を高め、その採用を促進しています。

マイクロ射出成形におけるスクラップ率の感応性

ゲートフリーズおよびフラッシュにより、サブグラム部品におけるポリアミド6(PA6)のスクラップ率が5%超に増加し、これは標準成形プロセスで観察される率の2倍です。このスクラップ率の上昇により、高混合センサープログラムのコストが増大します。クローズドループキャビティ圧力フィードバックの導入により不良率は約3%に低減されますが、セルハードウェアが必要となるため、中小企業(SME)にとって採用上の課題が生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ガラス繊維グレードが構造的需要を牽引

2025年、ガラス繊維強化PA6が射出成形ポリアミド6市場を支配し、48.11%のシェアを獲得しました。この急増は、エンジンカバー、シートフレーム、バッテリーパックブラケットなどの用途における30~50%ガラスシステムの採用によって牽引されており、これらはすべて8,000MPa以下の弾性率を要求します。一方、ミネラル充填および耐衝撃改質バリアントは市場の合計約4分の1を占め、剛性よりも低反り性または低温靭性を優先する用途で支持されています。炭素繊維、バイオベース、化学的リサイクル樹脂を包含する射出成形ポリアミド6市場のその他のタイプセグメントは、OEMがスコープ3排出削減を積極的に追求する中、堅調なCAGR 7.88%で成長する見込みです。

原料のイノベーションがサプライチェーンを再形成しており、以前は化石ベンゼンに依存していましたが、BASFのloopamid、RadiciGroupのBIONSIDE PA610、UBEのISCC PLUS認証バイオカプロラクタムに見られるように変化しています。同時に、EnvaliorのDurethan FLX-RTMは回転成形圧力容器においてニッチを開拓しています。このトレンドは市場の断片化を示しており、通常の再認定の遅延なしに耐久性と持続可能性のベンチマークを満たす特殊エンジニアリングソリューションへと、汎用未充填グレードから価値が明確にシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

加工方法別:標準成形が支配、マイクロ成形が加速

2025年、標準機が出荷量の70.22%を占め、完全に償却された金型エコシステムを活用して20~200gの部品を30~60秒サイクルで効率的に処理しました。ガス補助技術は市場シェアの10%台半ばを保有し、家電ハンドルなどの厚肉リブ・中空部品において20~30%の樹脂節約を実現します。射出成形ポリアミド6市場のマイクロ成形セグメントは、内燃機関(ICE)プラットフォームと比較して電気自動車(EV)のセンサー数が大幅に増加し、コネクター需要を著しく押し上げることから、CAGR 7.82%で成長する見込みです。

LAYANAは、コネクターハウジングをポリブチレンテレフタレート(PBT)からポリアミド6(PA6)に切り替えることで部品コストが25%削減されたと報告しました。このシフトは、キャビティ数の増加がペレット消費量を大幅に増加させないマイクロ成形の経済的メリットを示しています。ウォーターアシストおよびインサートオーバーモールドプロセスは、ニッチではあるものの、冷却ラインスパインおよびハイブリッド金属プラスチックファスナーの製造において戦略的役割を果たしており、これらは軽量モジュールを従来のシャシー設計に固定するために不可欠です。

用途別:自動車が成長を牽引、電気・電子の小型化が続く

2025年、自動車部品が需要の40.24%を占め、射出成形ポリアミド6市場全体を上回るCAGR 8.18%で成長する見込みです。重量および腐食の懸念から金属からの転換が進み、バッテリーパックマウント、eアクスルハウジング、構造ブラケットなどの用途が拡大し、ポリアミド6の採用増加を示しています。電気・電子用途は約26%のシェアを保有し、トラッキングに耐性があり1.5mmピッチに適合する国際電気標準会議(IEC)62196-3準拠コネクターハウジングの需要に支えられています。

ポリアミド6は、ポリプロピレン(PP)およびポリオキシメチレン(POM)と比較した化学的安定性から、オイルウェットギアボックスおよびコンベヤー部品にも使用されています。市場に10%台半ばを貢献する民生品セクターは、落下試験済み電動工具ボディや難燃性評価済み掃除機部品などの製品に注力しています。さらに、包装フィルムおよびろ過膜が残りの市場シェアを占める中、サブミクロンろ過を対象としたAquafilのポリアミド6ナノファイバーパイロットが、この分野における継続的な開発を示しています。

地域分析

アジア太平洋は2025年の数量の50.11%を占め、2031年にかけてCAGR 7.78%で成長する見込みです。2025年後半、中国は年間92キロトンの生産能力を持つ新工場を稼働させ、主に30~50%ガラスコンパウンドの輸出に注力します。一方、インドのパノリおよびターネにおける生産能力拡大は、ハイブリッド・電気自動車の普及促進・製造(FAME)スキームのインセンティブに後押しされた国内電気自動車(EV)イニシアチブを支援しています。日本と韓国はいずれも、20~30%の価格プレミアムを伴いながらも完成車メーカー(OEM)の厳格化するカーボンフットプリントに対応するプレミアムナノ改質およびバイオサーキュラーバリアントを商業化しています。

北米では、インフレ削減法(IRA)に後押しされたバッテリー部品成形のリショアリングが進んでおり、AscendがアラバマにおけるReDefyne機械的リサイクル能力の拡大を行っていることが顕著です。米国の生産ラインは85%超の稼働率で操業しており、Celaneseは2026年2月に1キログラム当たり0.25米ドルのサーチャージを課しました。一方、米国・メキシコ・カナダ協定(USMCA)に沿ったカナダの自動車部品貿易は、ポリアミド6(PA6)製インテークマニホールドおよびクーラントリザーバーの米国への安定した供給を確保し、二国間サプライチェーンを強固にしています。

欧州は、ペレット損失および拡大生産者責任(EPR)賦課金によるコスト管理を行いながら、材料開発におけるリーダーシップを維持しています。これはBASFによるAlsachimieジョイントベンチャーの完全買収に示されており、アジピン酸およびヘキサメチレンジアミン(HMD)前駆体をブロック内で確保しています。ドイツのOEMは再生材料の採用を主導し、2028年までに持続可能製品のエコデザイン規則(ESPR)の25%閾値を達成することを目指しています。対照的に、英国の異なる基準は認定サイクルを延長しています。ラテンアメリカはエンジンカバーに注力し、ブラジルのエタノール耐性配合を活用しています。一方、中東・アフリカの需要は依然として初期段階にあるものの、サウジアラビアのEV組立および南アフリカの鉱山機械とともに増加しています。

競合環境

射出成形ポリアミド6市場は中程度に断片化されています。2025年7月、BASFはAlsachimieの残り49%の株式を取得することで垂直統合を強化しました。この買収により、KAオイルおよびアジピン酸ストリームへのアクセスが確保され、ポリアミド6(PA6)およびポリアミド66(PA66)生産ラインの原料経済性が安定しました。AscendはPolySourceとの北米流通契約を通じてアプリケーション開発能力を拡大しました。Solvayは特に難燃性配合においてコマーケティングパートナーシップを追求しました。

地域プレーヤーは市場ポジションを強化するために専門化に注力しています。DOMOとRadiciはハロゲンフリー難燃システムに取り組んでおり、Kingfaは広東省でのコスト効率の高いコンパウンディングを活用してアジアの家電OEMにサービスを提供しています。TorayとUBEはナノ強靭化およびバイオサーキュラーケミストリーを通じて製品を差別化しています。GenomaticaやProtein Evolutionなどの新興企業は、発酵ベースのカプロラクタムや酵素的解重合などの技術をパイロット展開しています。これらの進歩はスコープ1排出削減を目指しており、次の資金調達サイクルにおいてバージン樹脂の価格フロアに影響を与える可能性があります。

技術の採用は業界内の分断を示しています。ティア1プレーヤーはENGELのe-speed設備を活用して生産性向上を実現しています。対照的に、第2層の成形業者は旧式の油圧プレスに依存し続けており、OEMのコスト削減圧力にさらされています。持続可能性認証は市場競争力において重要性を増しています。2025年末までに、主要サプライヤー19社中18社がISO 14001(環境マネジメントシステム)および/またはISCC PLUS(国際持続可能性・炭素認証)認証を取得しており、見積依頼(RFQ)獲得における環境資格の重要性が強調されています。

射出成形ポリアミド6産業リーダー

BASF

Domo Chemicals

Envalior

Ascend Performance Materials

Radici Partecipazioni SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Evonikは上海施設における長鎖ポリアミドの生産能力を増強し、AABB(脂肪族-芳香族ブロックブロック)およびPEBA(ポリエーテルブロックアミド)エラストマーの供給を強化しました。これらの材料は熱管理部品に不可欠であり、射出成形ポリアミド6用途の需要拡大と密接に関連しています。

- 2025年1月:BASFはフランスのAlsachimieジョイントベンチャーの完全所有権を取得し、射出成形ポリアミド6の製造における主要原料であるKAオイル(シクロヘキサノン-アルコール)およびアジピン酸の生産を100%管理下に置きました。

グローバル射出成形ポリアミド6市場レポートの調査範囲

ポリアミド6の射出成形は、耐久性と耐摩耗性に優れたプラスチック部品を製造する広く使用される製造プロセスです。このプロセスでは、溶融したポリアミド6樹脂を金型に射出します。機械的強度と耐熱性で知られるポリアミド6は、自動車、産業、民生品に使用されています。ただし、ポリアミド6は吸湿性が高いため、適切な乾燥が必要です。

ポリアミド6の射出成形市場は、タイプ、加工方法、用途、地域別にセグメント化されています。タイプ別では、未充填PA6、ガラス繊維強化PA6、ミネラル充填PA6、耐衝撃改質PA6、その他のタイプ(炭素繊維、バイオベース、リサイクル)にセグメント化されています。加工方法別では、標準射出成形、ガスアシスト射出成形、マイクロ射出成形、その他の加工方法(ウォーターアシスト、金属インサート)にセグメント化されています。用途別では、自動車部品、電気・電子、産業機械・設備、民生品(電動工具、家電)、その他の用途(包装など)にセグメント化されています。レポートはまた、主要地域の17カ国における射出成形ポリアミド6の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 未充填PA6 |

| ガラス繊維強化PA6 |

| ミネラル充填PA6 |

| 耐衝撃改質PA6 |

| その他のタイプ(炭素繊維、バイオベース、リサイクル) |

| 標準射出成形 |

| ガスアシスト射出成形 |

| マイクロ射出成形 |

| その他の加工方法(ウォーターアシスト、金属インサート) |

| 自動車部品 |

| 電気・電子 |

| 産業機械・設備 |

| 民生品(電動工具、家電) |

| その他の用途(包装など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 未充填PA6 | |

| ガラス繊維強化PA6 | ||

| ミネラル充填PA6 | ||

| 耐衝撃改質PA6 | ||

| その他のタイプ(炭素繊維、バイオベース、リサイクル) | ||

| 加工方法別 | 標準射出成形 | |

| ガスアシスト射出成形 | ||

| マイクロ射出成形 | ||

| その他の加工方法(ウォーターアシスト、金属インサート) | ||

| 用途別 | 自動車部品 | |

| 電気・電子 | ||

| 産業機械・設備 | ||

| 民生品(電動工具、家電) | ||

| その他の用途(包装など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

射出成形ポリアミド6市場の現在の市場規模は?

射出成形ポリアミド6市場規模は、2025年の93億2,000万米ドルから2026年には99億6,000万米ドルに増加し、2031年までに139億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.92%で成長します。

加工方法において最も成長が速いセグメントはどれですか?

マイクロ射出成形は、EVのセンサー数が急増する中、2026年から2031年にかけてCAGR 7.82%が見込まれています。

自動車OEMがガラス繊維強化PA6を選好する理由は何ですか?

30~50%ガラスグレードは8,000MPa以上の弾性率とアルミニウムと比較して10%の質量削減を実現し、衝突試験に合格しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は中国とインドの新規生産能力に牽引され、約CAGR 7.78%で拡大する見込みです。

最終更新日: