Größe und Marktanteil des chilenischen In-vitro-Diagnostikmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

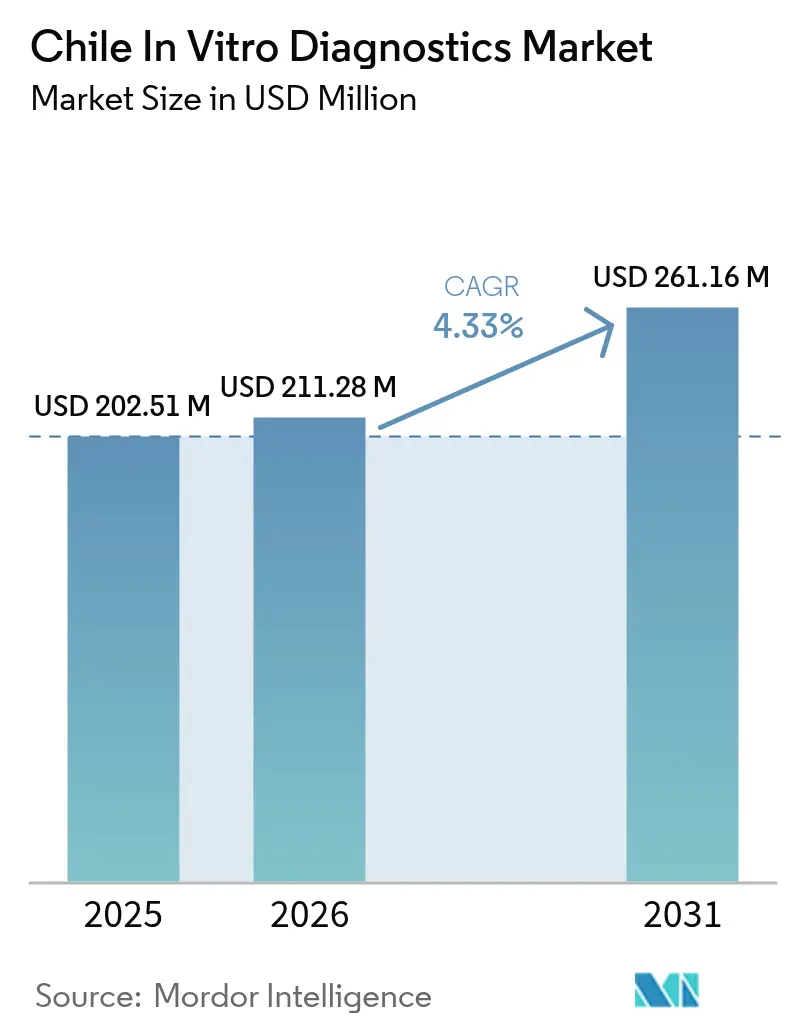

| Marktgröße im Basisjahr (2025) | 202.51 Millionen US-Dollar |

| Marktgröße (2026) | 211.28 Millionen US-Dollar |

| Marktgröße (2031) | 261.16 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

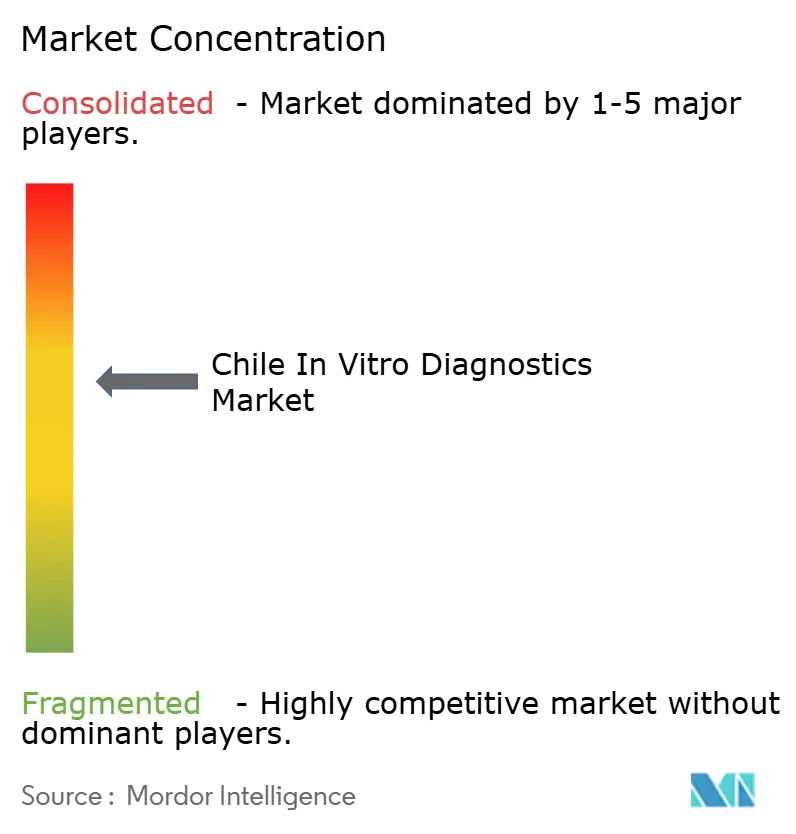

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen In-vitro-Diagnostikmarktes von Mordor Intelligence

Die Größe des chilenischen In-vitro-Diagnostikmarktes wird für 2025 auf 202,51 Millionen USD und für 2026 auf 211,28 Millionen USD prognostiziert und soll bis 2031 261,16 Millionen USD erreichen, mit einem CAGR von 4,33 % von 2026 bis 2031.

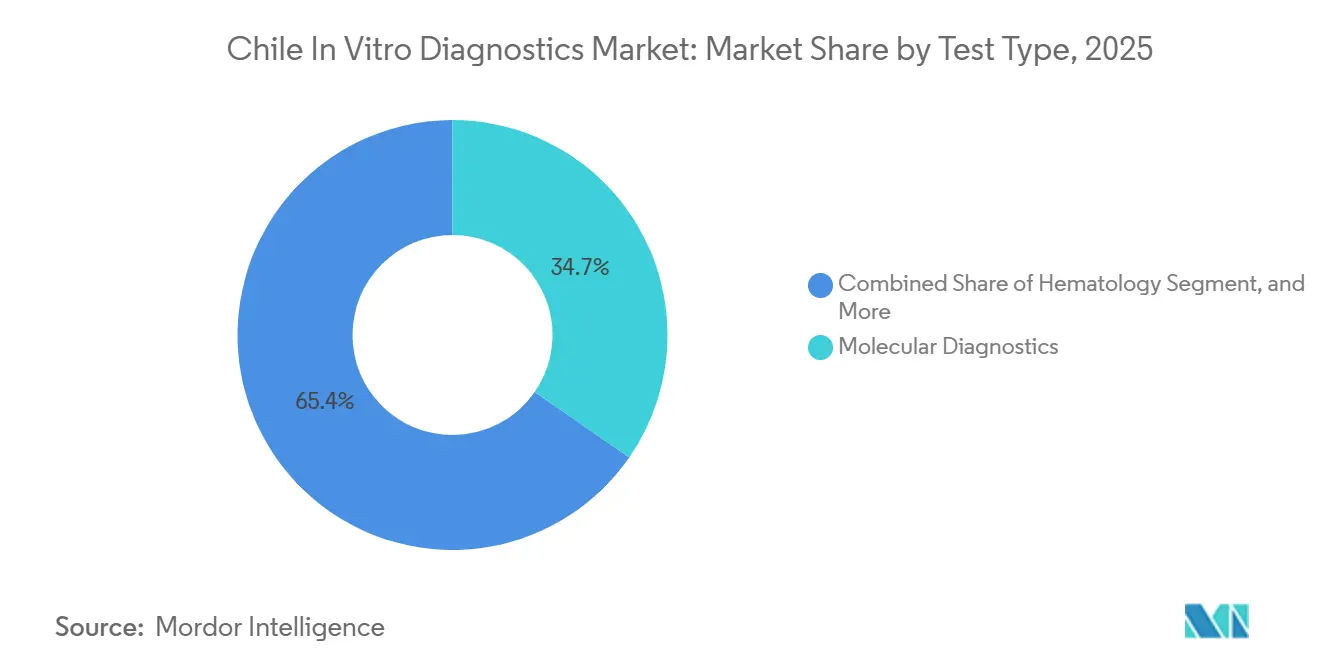

Der strukturelle Wandel im chilenischen Gesundheitssystem ist deutlich erkennbar: 78 % der Bürger sind nun vom öffentlichen Kostenträger FONASA abhängig, und nur 13 % nutzen private ISAPRE-Pläne. Dieser Übergang veranlasst Laboratorien, flexible Reagenzienverträge gegenüber erheblichen Kapitalinvestitionen zu priorisieren. Das Instituto de Salud Pública (ISP) wird im November 2025 eine Konsultation einleiten, die Hygienekontrollen für 39 IVD-Kategorien einführt. Obwohl dies die Dokumentationskosten erhöhen wird, wird erwartet, dass es die Qualität im chilenischen In-vitro-Diagnostikmarkt standardisiert. Die Molekulardiagnostik dominierte 2025 den Umsatz mit einem Anteil von 34,65 %. Krankenhäuser setzen jedoch zunehmend auf Chemilumineszenz-Plattformen, die Hochdurchsatz-Schilddrüsen- und Tumormarker-Panels bieten, ohne PCR-gerechte Reinräume zu erfordern. Im Jahr 2024 verarbeiteten private Netzwerke wie ILC/RedSalud 8,3 Millionen Tests, was verdeutlicht, wie Skaleneffekte die Lieferantenverhandlungen im chilenischen In-vitro-Diagnostikmarkt neu gestalten.

Wichtigste Erkenntnisse des Berichts

- Nach Testtyp führte die Molekulardiagnostik mit einem Anteil von 34,65 % am chilenischen In-vitro-Diagnostikmarkt im Jahr 2025; die Immundiagnostik wird bis 2031 voraussichtlich mit einem CAGR von 6,75 % wachsen.

- Nach Produkt entfielen 57,43 % des Marktvolumens des chilenischen In-vitro-Diagnostikmarktes im Jahr 2025 auf Reagenzien und Kits, während Software und Dienstleistungen voraussichtlich mit einem CAGR von 6,89 % wachsen werden.

- Nach Verwendbarkeit entfielen 61,64 % des Marktvolumens des chilenischen In-vitro-Diagnostikmarktes im Jahr 2025 auf Einweggeräte; wiederverwendbare Geräte wachsen mit 7,88 %, da zentralisierte Labore Analysegeräte amortisieren.

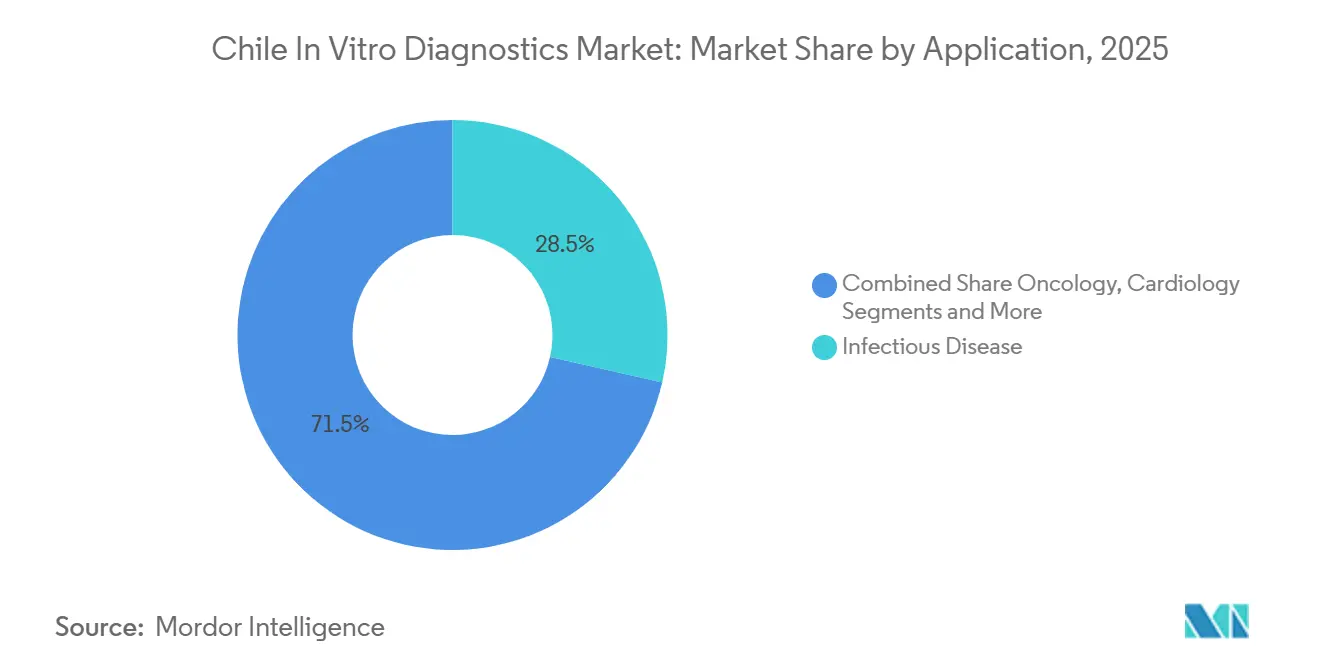

- Nach Anwendung führten Infektionskrankheiten mit 28,54 % des Umsatzes im Jahr 2025, während die Onkodiagnostik bis 2031 auf einen CAGR von 7,54 % zusteuert.

- Nach Endnutzer entfielen 48,54 % des Umsatzes im Jahr 2025 auf Krankenhauslaboratorien; Heimversorgungs- und Selbsttestsegmente wachsen mit 5,43 % infolge des Apothekenvertriebs von kontinuierlichen Glukosemonitoren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen In-vitro-Diagnostikmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und infektiöser Krankheiten | +1.2% | National, mit Konzentration in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Ausweitung der öffentlichen und privaten Gesundheitsausgaben | +0.9% | National, stärker in der Metropolregion und in städtischen Regionen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Molekular- und Point-of-Care-Diagnostik | +1.0% | National, frühe Einführung in privaten Krankenhausnetzwerken | Kurzfristig (≤ 2 Jahre) |

| Günstige staatliche Erstattungs- und Screening-Programme | +0.7% | National, mit Schwerpunkt auf GES/AUGE-Pathologien | Mittelfristig (2–4 Jahre) |

| Wachsende Konsolidierung und Expansion privater Laboratorien | +0.5% | Großraum Santiago, Ausweitung auf regionale Hauptstädte | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach personalisierter Medizin und Onkodiagnostik | +0.6% | National, konzentriert in tertiären Versorgungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und infektiöser Krankheiten

Nichtübertragbare Erkrankungen verursachten 2024 86 % der Todesfälle, während die Tuberkulose-Inzidenz bei 15 Fällen pro 100.000 Einwohner lag – dem Dreifachen des OECD-Durchschnitts –, was Laboratorien dazu zwingt, gleichzeitig Chemieanalysatoren zur Diabetesüberwachung und PCR-Systeme zur Tuberkulose-Erkennung zu betreiben. Die WHO-Leitlinien von 2024 empfehlen Xpert MTB/RIF Ultra als Erstlinientest für Tuberkulose, doch 60 % der ländlichen Kliniken verlassen sich noch immer auf die Abstrichmikroskopie, was die Diagnose um 14 Tage verlängert. Die Krebsinzidenz wird bis 2030 voraussichtlich um 18 % steigen, doch nur 12 von 29 regionalen Diensten betreiben molekularpathologische Einheiten zur Tumorprofilierung, was den ungedeckten Bedarf im chilenischen In-vitro-Diagnostikmarkt unterstreicht[1]Panamerikanische Gesundheitsorganisation, "Gesundheit in den Amerikas 2025," paho.org.

Ausweitung der öffentlichen und privaten Gesundheitsausgaben

Chile wendete 2021 9,8 % des BIP für das Gesundheitswesen auf, doch die realen öffentlichen Kapitalbudgets sind seit 2024 stagniert und lenken Mittel in Richtung Point-of-Care-HbA1c- und Lipidtests in 1.500 Gemeindezentren im Rahmen der Nationalen Gesundheitsstrategie 2024–2030[2]OECD, "Chile Wirtschaftsumfrage 2025," oecd.org. Private ISAPRE-Versicherte, obwohl nur 13 % der Bevölkerung, generieren 40 % der Diagnostikeinnahmen aufgrund schnellerer Dienstleistungen und stützen damit die Premiumsegmente der chilenischen In-vitro-Diagnostikbranche.

Technologische Fortschritte in der Molekular- und Point-of-Care-Diagnostik

Achtzehn Krankenhäuser haben seit 2024 BD MAX- und GeneXpert-Plattformen für Atemwegspanels eingeführt, wodurch die Bearbeitungszeit von 48 Stunden auf 90 Minuten verkürzt und der klinische Wert der schnellen Molekulardiagnostik unter Beweis gestellt wurde. Eine Studie der Pontificia Universidad Católica aus dem Jahr 2024 zeigte, dass Notaufnahmen, die 15-minütige Troponin- und D-Dimer-Tests einsetzen, die Belegung von Beobachtungsbetten um 22 % reduzierten, was das Interesse der Krankenhäuser an dezentraler Immundiagnostik stärkt.

Günstige staatliche Erstattungs- und Screening-Programme

GES/AUGE-Mandate schreiben eine siebentägige Meldepflicht für Gebärmutterhalskrebs vor und erstatten nun zirkulierende Tumor-DNA-Flüssigbiopsien mit bis zu 350.000 CLP pro Test, ein Schritt, der den onkologischen Durchsatz im chilenischen In-vitro-Diagnostikmarkt steigern soll. Die HPV-Primärscreening-Methode ersetzte 2024 die Zytologie, wodurch 600.000 jährliche Tests auf molekulare Anbieter umgestellt und die Kosten pro Test um 18 % gesenkt wurden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungsfristen und Compliance-Kosten | -0.8% | National, betrifft alle IVD-Lieferanten | Mittelfristig (2–4 Jahre) |

| Währungsschwankungen mit Auswirkungen auf die importabhängige Lieferkette | -0.6% | National, akut bei öffentlichen Beschaffungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Laborpersonal in regionalen Gebieten | -0.5% | Regionale Provinzen außerhalb von Santiago, Valparaíso, Concepción | Langfristig (≥ 4 Jahre) |

| Fragmentierte Gesundheitsinformationssysteme mit eingeschränkter Interoperabilität | -0.4% | National, am stärksten in öffentlichen Krankenhausnetzwerken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungsfristen und Compliance-Kosten

Die ISP-Zulassung neuartiger Klasse-III-IV-Tests dauert durchschnittlich 6–9 Monate, und die Konsultation von 2025 fügt ISO-27001-Cybersicherheitsprüfungen für Middleware hinzu, wodurch die Compliance-Ausgaben auf 50.000–150.000 USD pro Gerätefamilie steigen[3]Instituto de Salud Pública de Chile, "Anforderungen an die Cybersicherheit 2025," ispch.cl. Kleinere Anbieter ohne Regulierungspersonal könnten den Markt verlassen, was die Lieferantenvielfalt im chilenischen In-vitro-Diagnostikmarkt einschränkt.

Währungsschwankungen mit Auswirkungen auf die importabhängige Lieferkette

Der Peso fiel 2024 von 800 auf 870 CLP/USD, was die Reagenzienkosten um 9 % erhöhte und öffentliche Käufer dazu zwang, Volumina zu reduzieren oder Verträge zu verlängern – ein Volatilitätsmuster, das die Margen in der chilenischen In-vitro-Diagnostikbranche erodiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Immundiagnostik übertrifft Molekulardiagnostik trotz kleinerer Basis

Die Molekulardiagnostik machte 2025 34,65 % des Umsatzes aus, doch die Immundiagnostik wird voraussichtlich um 6,75 % wachsen, angetrieben durch Chemilumineszenz-Analysatoren wie cobas e 801, die die Reagenzienkosten pro Test um 12 % senken. Die klinische Chemie hielt einen Anteil von etwa 25 %, doch stagnierende Tarife schränken die Sektorexpansion im chilenischen In-vitro-Diagnostikmarkt ein.

Die Mikrobiologie lieferte 12 % des Umsatzes, wobei BD- und bioMérieux-Blutkultursysteme Marktanteile gewinnen, da Krankenhäuser auf eine schnellere Sepsisidentifikation abzielen. Die strategische Ausrichtung auf die Immundiagnostik spiegelt geringere Kapitalanforderungen und höhere Volumina im Vergleich zur PCR wider und steht im Einklang mit eingeschränkten öffentlichen Budgets.

Nach Produkt: Software und Dienstleistungen gewinnen, da Laboratorien Konnektivität priorisieren

Reagenzien und Kits machten 2025 57,43 % des Umsatzes aus, doch Software und Dienstleistungen steigen mit 6,89 %, da Middleware-Upgrades mit ISO-27001-Mandaten in Einklang gebracht werden. Instrumente machen nun 30 % aus, wobei sich die Ersatzzyklen auf neun Jahre verlängern.

Roches cobas link generiert wiederkehrende 12.000 USD pro Standort, und private Ketten bündeln Ferndiagnostikverträge, um vorhersehbare Ausgabenprofile im chilenischen In-vitro-Diagnostikmarkt zu sichern. Die Interoperabilität bleibt eine Herausforderung, wo Flotten mit 3 Anbietern benutzerdefinierte Schnittstellen erfordern, die ein Viertel der IT-Budgets verbrauchen.

Nach Verwendbarkeit: Einweggeräte dominieren, doch wiederverwendbare Geräte gewinnen in zentralisierten Laboren

Einwegkartuschen hielten 2025 einen Anteil von 61,64 %, da BD Veritor und Abbott i-STAT 15-minütige Ergebnisse in Point-of-Care-Umgebungen ermöglichen. Wiederverwendbare Analysatoren zeigen jedoch einen CAGR von 7,88 %, da Netzwerke wie ILC/RedSalud Hochdurchsatz-Plattformen zentralisieren und die Kosten pro Test um 18 % senken.

Öffentliche Krankenhäuser stehen vor einem Dilemma: Geringe tägliche Volumina können wiederverwendbare Analysatoren nicht amortisieren, doch Einwegstreifen erschöpfen die Budgets bis zur Jahresmitte, was Pilotprojekte für gemeinsame Servicezentren anregt, die Proben unter einem Kuriermodell in Provinzhauptstädte transportieren.

Nach Anwendung: Onkodiagnostik steigt mit Ausweitung der GES-Abdeckung

Infektionskrankheiten lieferten 2025 28,54 % des Umsatzes, doch onkologische Tests sind für einen CAGR von 7,54 % vorgesehen, da Flüssigbiopsie und EGFR-Tests eine Erstattung sichern. Diabetes machte 22 % aus, obwohl die CGM-Einführung einige Volumina von Laboratorien ablenkt.

Kardiologie-, Autoimmun- und Nephrologiepanels runden die Nachfrage ab, und Flüssigbiopsie-Pilotprojekte, die Rezidive sechs Monate früher als CT erkennen, veranlassen tertiäre Zentren, in serielle ctDNA-Workflows im chilenischen In-vitro-Diagnostikmarkt zu investieren.

Nach Endnutzer: Heimversorgungs- und Selbsttestnutzer wachsen, da Apotheken Geräte vertreiben

Krankenhauslaboratorien behielten 2025 48,54 % des Umsatzes, doch Heim- und Selbsttestsegmente wachsen mit 5,43 % auf der Grundlage von Abbott FreeStyle Libre-Sensoren, die für 45.000 CLP pro 14-Tage-Packung im Einzelhandel erhältlich sind.

Eigenständige private Labore halten einen Anteil von 30 % und bieten verlängerte Öffnungszeiten und mobile Blutentnahmen an, während Point-of-Care-Standorte 15 % tragen, da Schnellantigen-Tests Notfallabläufe in Einrichtungen des chilenischen In-vitro-Diagnostikmarktes normalisieren.

Wettbewerbslandschaft

Die fünf größten Anbieter – Roche, Abbott, Siemens Healthineers, BD und bioMérieux – hielten zusammen etwa 60 % des Umsatzes von 2025 und bestätigen eine moderate Konzentration im chilenischen In-vitro-Diagnostikmarkt. Roches cobas-Präsenz erstreckt sich auf 42 Krankenhäuser; Abbott behandelt Chile als Satellitenmarkt, profitiert jedoch von Skaleneffekten in Lateinamerika. Siemens Atellica gewinnt Konsolidierungen in der Chemie-Immunoassay-Sparte, obwohl fragmentierte Distributoren das Serviceniveau in den Provinzen beeinträchtigen.

Multinationale Unternehmen bündeln mehrjährige Reagenzien-Mietverträge und verlagern Einnahmen in Richtung Abonnements, während lokale Distributoren durch Same-Day-Service und Zahlungsbedingungen in Peso ländliche Marktanteile gewinnen. Das 24–36-monatige Compliance-Fenster des ISP für 39 IVD-Kategorien begünstigt etablierte Dossiers und schafft einen Schutzwall gegen kleine Neueinsteiger.

Technologie bleibt ein Differenzierungsmerkmal: cobas link-Middleware reduzierte Berichtsverzögerungen um 35 % in der Clínica Alemana, kostet jedoch 15–20 % mehr als generische LIS-Brücken, was die Einführung auf gut integrierte private Krankenhäuser beschränkt. Start-ups, die anbieterneutrale Cloud-LIS zu 40 % niedrigeren Preisen anbieten, verfügen nicht über Cybersicherheitsnachweise, könnten jedoch attraktiv sein, wenn sie bis 2027 ISO-27001-Prüfungen bestehen.

Marktführer der chilenischen In-vitro-Diagnostikbranche

Thermo Fischer Scientific Inc.

QIAGEN N.V.

Abbott Laboratories

Siemens Healthcare GmbH

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Das MINSAL leitete eine öffentliche Konsultation ein, um neue Medizin- und In-vitro-Diagnostikgeräte in das obligatorische Sanitärkontrollregime Chiles aufzunehmen, basierend auf bestehenden Gesundheitsvorschriften.

- Oktober 2024: Das Instituto de Salud Pública in Chile wurde zur ersten Behörde in Amerika, die ein automatisiertes Überwachungssystem für die Impfstoffsicherheit unter Verwendung der HL7-FHIR-Technologie implementierte. Dieses innovative System ermöglicht eine integrierte Berichterstattung diagnostischer Daten für eine bessere Überwachung der öffentlichen Gesundheit.

Berichtsumfang des chilenischen In-vitro-Diagnostikmarktes

Gemäß dem Umfang dieses Berichts umfasst die In-vitro-Diagnostik Medizinprodukte und Verbrauchsmaterialien, die zur Durchführung von In-vitro-Tests an verschiedenen biologischen Proben verwendet werden.

Der chilenische In-vitro-Diagnostikmarkt ist segmentiert nach Testtyp (klinische Chemie, Molekulardiagnostik, Immundiagnostik, Hämatologie und andere Testtypen), Produkt (Instrumente, Reagenzien, andere Produkte), Verwendbarkeit (Einweg-IVD-Geräte, wiederverwendbare IVD-Geräte), Anwendung (Infektionskrankheiten, Diabetes, Krebs/Onkologie, Kardiologie, Autoimmunerkrankungen und andere Anwendungen) sowie Endnutzer (Diagnostiklaboratorien, Krankenhäuser und Kliniken sowie andere Endnutzer). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Klinische Chemie |

| Immundiagnostik |

| Molekulardiagnostik |

| Hämatologie |

| Koagulation |

| Mikrobiologie |

| Andere Testtypen |

| Instrumente |

| Reagenzien und Kits |

| Software und Dienstleistungen |

| Einweg-IVD-Geräte |

| Wiederverwendbare Geräte |

| Infektionskrankheiten |

| Diabetes |

| Onkologie |

| Kardiologie |

| Autoimmunerkrankungen |

| Nephrologie |

| Andere Anwendungen |

| Eigenständige Laboratorien |

| Krankenhausbasierte Laboratorien |

| Point-of-Care-Umgebungen |

| Heimversorgungs- und Selbsttestnutzer |

| Nach Testtyp | Klinische Chemie |

| Immundiagnostik | |

| Molekulardiagnostik | |

| Hämatologie | |

| Koagulation | |

| Mikrobiologie | |

| Andere Testtypen | |

| Nach Produkt | Instrumente |

| Reagenzien und Kits | |

| Software und Dienstleistungen | |

| Nach Verwendbarkeit | Einweg-IVD-Geräte |

| Wiederverwendbare Geräte | |

| Nach Anwendung | Infektionskrankheiten |

| Diabetes | |

| Onkologie | |

| Kardiologie | |

| Autoimmunerkrankungen | |

| Nephrologie | |

| Andere Anwendungen | |

| Nach Endnutzer | Eigenständige Laboratorien |

| Krankenhausbasierte Laboratorien | |

| Point-of-Care-Umgebungen | |

| Heimversorgungs- und Selbsttestnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der chilenische In-vitro-Diagnostikmarkt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 0,21 Milliarden USD im Jahr 2026 auf 0,26 Milliarden USD bis 2031 mit einem CAGR von 4,33 % wächst.

Welcher Testtyp wächst in Chile am schnellsten?

Die Immundiagnostik wird voraussichtlich jährlich um 6,75 % wachsen, da Chemilumineszenz-Analysatoren manuelle ELISA-Verfahren ersetzen.

Welchen Anteil haben Reagenzien und Kits an den Gesamtausgaben?

Reagenzien und Kits machten 2025 57,43 % des Umsatzes aus und sind damit der größte Ausgabenanteil.

Warum gewinnt die onkologische Diagnostik an Dynamik?

Die GES-Erstattung deckt nun EGFR-Flüssigbiopsie und eine breitere molekulare Profilierung im Rahmen des Nationalen Krebsplans 2024–2030 ab.

Welche Regionen dominieren die Diagnostikausgaben?

Santiago, Valparaíso und Biobío zusammen machten 2025 72 % des Marktumsatzes aus.

Wie wirken sich Währungsschwankungen auf Lieferanten aus?

Eine Peso-Abwertung von 8 % im Jahr 2024 erhöhte die Reagenzienkosten um 9 %, drückte die Margen und verzögerte Analysator-Upgrades im öffentlichen Sektor.

Seite zuletzt aktualisiert am: