Marktgröße und Marktanteil für luftfreie Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

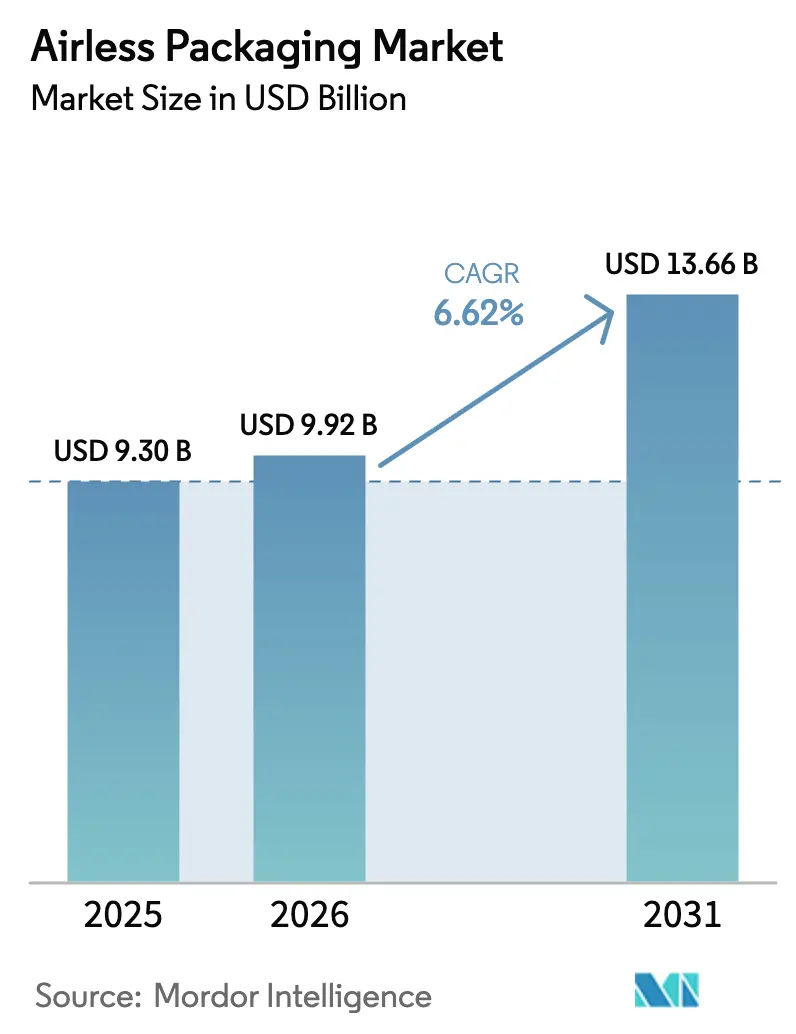

| Marktgröße (2026) | 9.92 Milliarden US-Dollar |

| Marktgröße (2031) | 13.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für luftfreie Verpackungen von Mordor Intelligence

Die Marktgröße für luftfreie Verpackungen wird im Jahr 2026 auf USD 9,92 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 9,30 Milliarden, mit Projektionen für 2031 von USD 13,66 Milliarden, was einem Wachstum von 6,62 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt die Migration der Luftausschlusstechnologie von Nischen- und Hochpreisanwendungen hin zu einem breiten Spektrum an Verbraucher- und Gesundheitsanwendungen wider. Marken verzeichnen messbare Verbesserungen bei Haltbarkeit, Produktintegrität und wahrgenommenem Wert, was Premium-Preisgestaltung unterstützt und gleichzeitig Retouren aufgrund von Leckagen oder Kontaminationen reduziert. Die Verlagerung hin zum E-Commerce verstärkt diese Vorteile, da auslaufsichere Dosierung kostspielige Versandausfälle reduziert. Gleichzeitig lenken politische Maßnahmen wie die Abschaffung von PFAS-Fettabweisungsmitteln durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit und die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle Kapital in Richtung monomaterialiger, recycelbarer Pumpendesigns, die strengere Materialverbote und Anforderungen am Ende des Lebenszyklus erfüllen.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "FDA, Maßnahmen der Industrie beenden den Verkauf von PFAS in US-Lebensmittelverpackungen," fda.gov

Wichtigste Erkenntnisse des Berichts

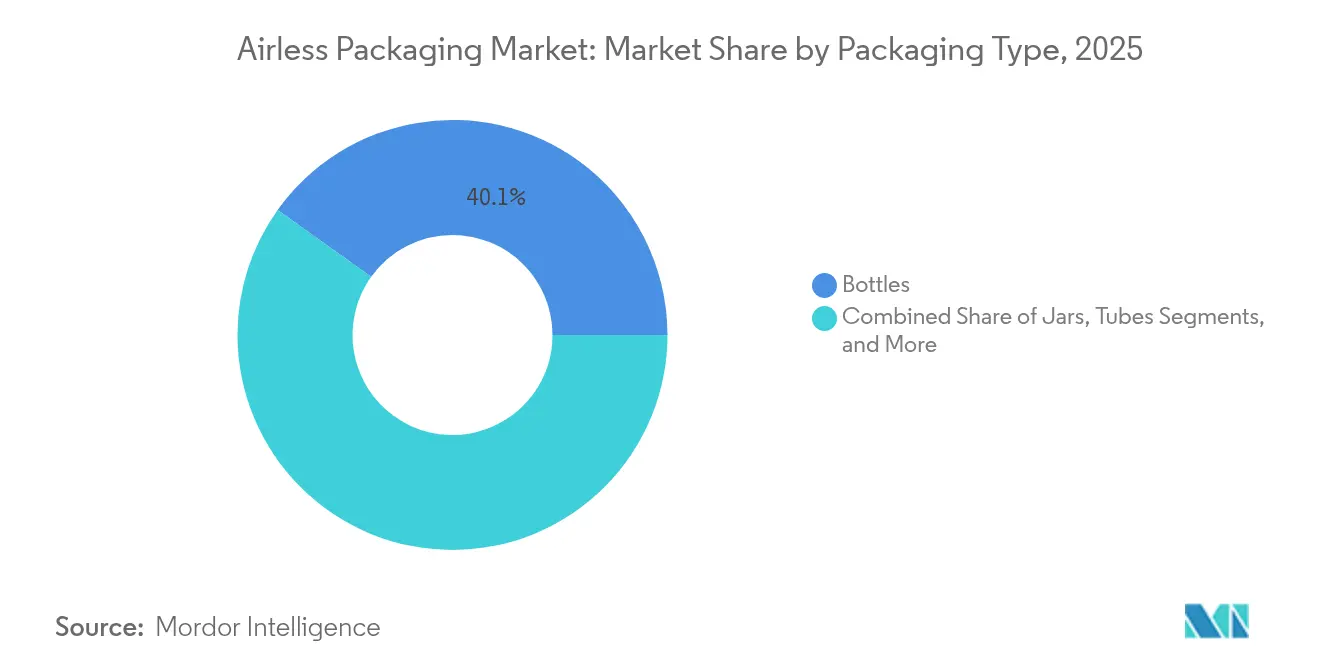

- Nach Verpackungstyp entfielen im Jahr 2025 40,12 % des Marktanteils für luftfreie Verpackungen auf Flaschen, während Beutel und Pouches bis 2031 voraussichtlich mit einem CAGR von 9,05 % wachsen werden.

- Nach Dosiersystem hielten Pumpen im Jahr 2025 einen Anteil von 45,10 %; Doppelkammersysteme sollen bis 2031 einen CAGR von 8,72 % erzielen.

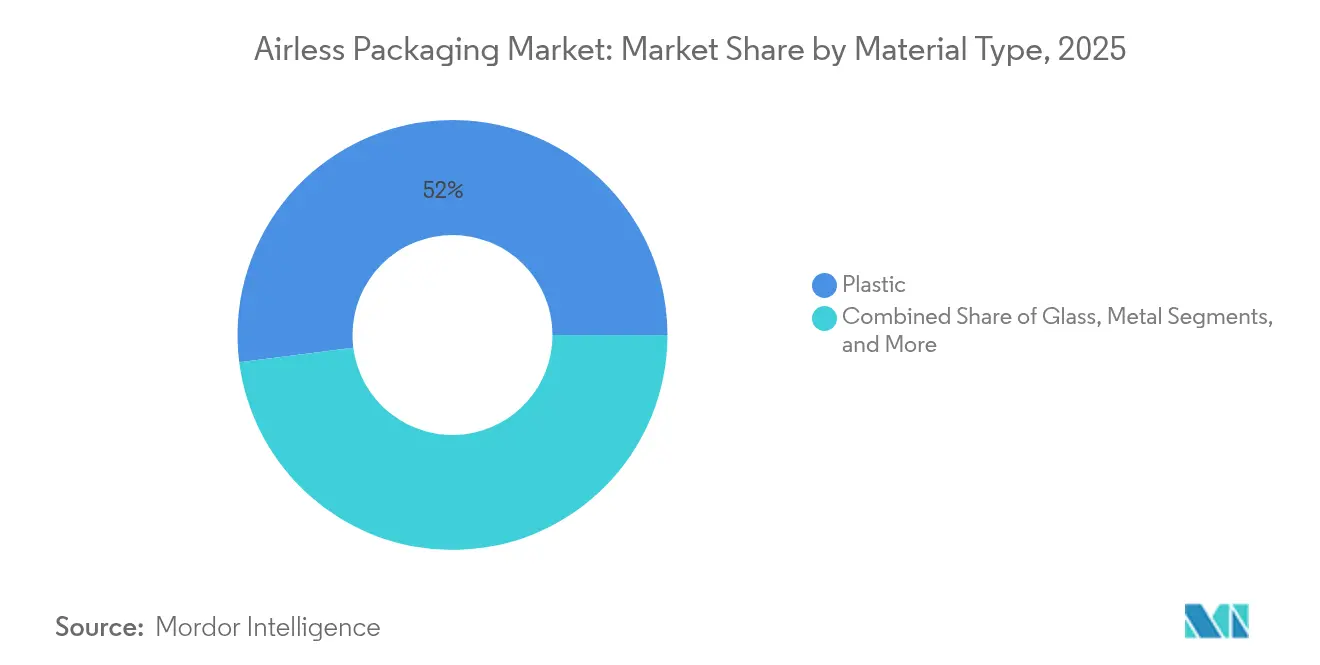

- Nach Materialtyp entfielen im Jahr 2025 52,02 % des Anteils auf Kunststoff, während Karton/Laminate im Prognosezeitraum einen CAGR von 8,95 % verzeichnen werden.

- Nach Endverbraucherbranche führte Kosmetik und Körperpflege im Jahr 2025 mit einem Anteil von 38,12 %, und Pharmazeutika sind bis 2031 für einen CAGR von 9,7 % positioniert.

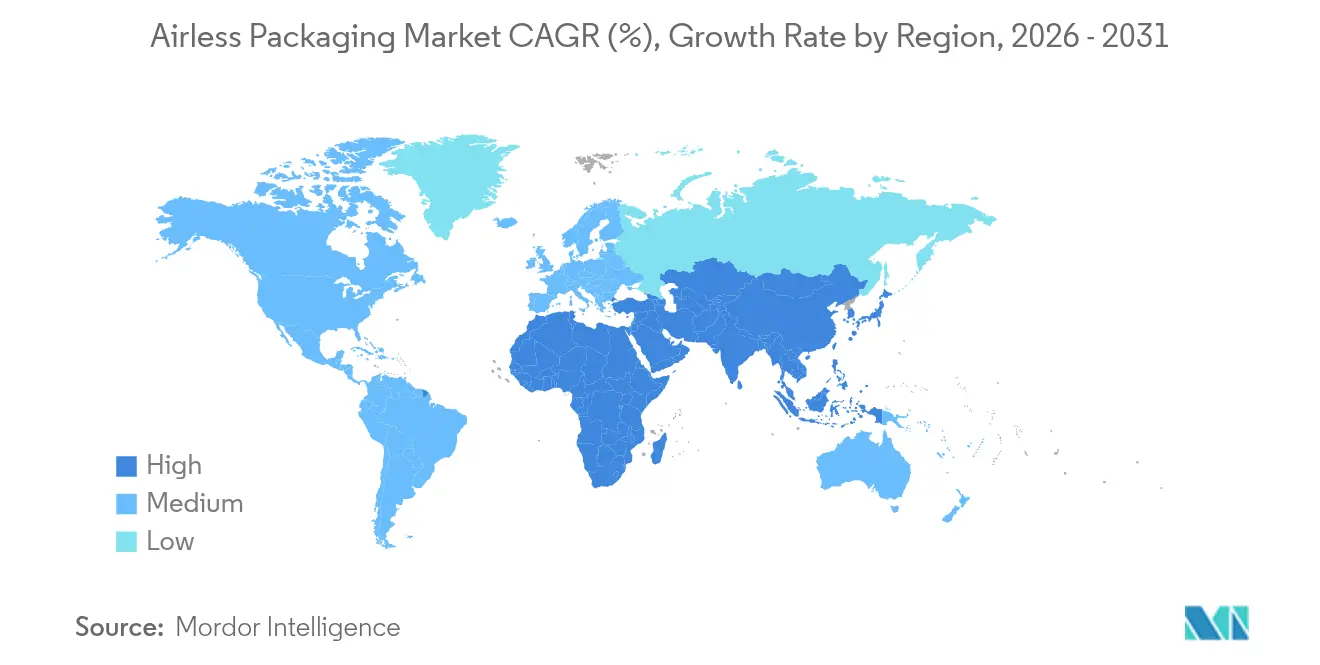

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 34,20 %; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 9,1 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für luftfreie Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg bei Premium-Kosmetik- und Körperpflegeeinführungen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der E-Commerce-Logistik für auslaufsichere Verpackungen | +1.5% | Global, angeführt von APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung im Pharmabereich für konservierungsmittelfreie Formulierungen | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Umstieg auf Monomaterial-PCR-Vorgaben durch globale Konsumgüterhersteller | +1.0% | EU-getrieben, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfüllbare Tokenisierungsprogramme von Luxusmarken | +0.7% | Luxusmärkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Präzisionsdosierpumpen | +0.5% | Technologieorientierte Märkte in Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei Premium-Kosmetik- und Körperpflegeeinführungen

Luxus- und Prestigeschönheitsmarken haben sich entschieden für Luftausschlusspumpen entschieden, um empfindliche Formulierungen vor Oxidation zu schützen. L'Oréals #JoinTheRefillMovement veranschaulicht den strategischen Wert der Kombination von Nachfüllbarkeit mit luftfreiem Schutz; das Unternehmen verzeichnet Materialeinsparungen von 66 % bei Kunststoff und 73 % bei Glas, wenn Verbraucher die Nachfüllmodule verwenden. Marken wie Kjaer Weis haben den Spender selbst in die Luxuserzählung integriert und positionieren Materialreduzierung als erstrebenswertes Merkmal statt als Kompromiss. Die Verbindung zwischen Formulierungsstabilität und Anti-Aging-Versprechen stützt Premium-Preispunkte und ermutigt Hersteller, zunehmend anspruchsvollere Aktuator- und Ventilgeometrien zu entwickeln. Infolgedessen dienen kosmetische Einführungen als Schaufenster für integrierte ästhetische und funktionale Innovation, die schnell in Massen- und Masstige-Sortimente übergeht.

Ausbau der E-Commerce-Logistik für auslaufsichere Verpackungen

Der Online-Einzelhandel hat die Toleranz gegenüber Beschädigungen, Leckagen und unvollständiger Befüllung verschärft. Markeninhaber spezifizieren daher vakuumversiegelte oder Rückschlagventilpumpen, die vom Fulfillment-Center bis zur Haustür des Verbrauchers funktionsfähig bleiben. Aptars Hochdosis-Vollkunststoffpumpe, die 3,5 cc pro Hub liefert und den ISTA-6-Standard von Amazon erfüllt, verkörpert diesen Fokus auf Fallresistenz und sichere Verschlüsse. Die Preisgestaltung nach Volumengewicht begünstigt zudem kompakte Flaschensilhouetten mit integrierten Kolben, die jedes letzte Gramm Produkt entleeren und so sowohl Porto als auch Verschwendung reduzieren. Pharmazeutika profitieren parallel davon, da enge Abdichtung die Sterilität in Kühlketten- oder Umgebungsversandwegen aufrechterhält. Mit zunehmender E-Commerce-Durchdringung wird auslaufsichere Zuverlässigkeit zu einer nicht verhandelbaren Grundvoraussetzung, die die künftige Nachfrage im Markt für luftfreie Verpackungen sichert.

Einführung im Pharmabereich für konservierungsmittelfreie Formulierungen

Biologische Arzneimittel und empfindliche dermatologische Zubereitungen erfordern mikrobielle Integrität ohne den Einsatz herkömmlicher Konservierungsmittel. Luftausschlusspumpen erhalten die Sterilität für Mehrfachdosistherapien zu Hause, was die Therapietreue bei chronischen Erkrankungen verbessert. Im Jahr 2024 verdeutlichte Aptars Partnerschaft mit SHL Medical bei vernetzten Autoinjektor-Systemen die Integration von luftfreien Barrieren mit digitalem Adhärenz-Monitoring. Das breitere Segment nachhaltiger pharmazeutischer Verpackungen wird bis 2034 voraussichtlich USD 372,19 Milliarden erreichen, was unterstreicht, wie Compliance- und Patientensicherheitsvorschriften Kapital in Richtung Barrieretechnologie lenken. Da sich die Arzneimittellisten auf Kühlketten-Gen- und Zelltherapien verlagern, nimmt die Nachfrage nach robusten, manipulationssicheren Pumpen zu und unterstützt das langfristige Wachstum im Markt für luftfreie Verpackungen.

Umstieg auf Monomaterial-PCR-Vorgaben durch globale Konsumgüterhersteller

Regulierungsbehörden und Markenverpflichtungen konvergieren auf hohe Anteile an Post-Consumer-Rezyklaten (PCR) und PFAS-Verbote. Amcors 100-%-PCR-PET-Flasche für Multivitamine bestätigte, dass recycelte Harze den Sauerstoffbarrierebedarf auch in feuchtigkeitsempfindlichen Formaten erfüllen können.[2]Amcor, "Erster PET-Behälter für Ritual-Multivitamine aus 100 % PCR," amcor.com Die PFAS-Obergrenze der EU für 2026 beschleunigt den Übergang zu reinen Polyolefinkonstruktionen, die die Sortierprozesse vereinfachen. Estée Lauder berichtet bereits, dass 71 % der Einheiten recycelbar, nachfüllbar oder verwertbar sind, was das Engagement auf Führungsebene für Design-for-Recycling bestätigt. Für den Markt für luftfreie Verpackungen bieten Monomaterialpumpen, die vergleichbare Barriereleistung liefern, einen First-Mover-Vorteil, da die EPR-Gebühren für Mehrschichtformate steigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Stückkosten gegenüber herkömmlichen Verpackungen | -1.2% | Global, insbesondere preissensible APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Recyclingkomplexität bei Mehrkomponentendesigns | -0.8% | EU und Nordamerika mit strengen Recyclingvorschriften | Mittelfristig (2–4 Jahre) |

| PFAS-Barrierebeschichtungsbeschränkungen | -0.6% | Regulierungsmärkte in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko bei Präzisionsfederkomponenten | -0.4% | Global, konzentriert in Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stückkosten gegenüber herkömmlichen Verpackungen

Vakuumkolben, Präzisionsfedern und engtolerierte Zylinder treiben die Stücklisten für luftfreie Verpackungen weit über das Niveau herkömmlicher Klapptuben. Volatile Polypropylen- und Polyethylenpreise verstärken das Gefälle; Rohstoffharzpreissprünge im März 2025 erhöhten die Inputkosten in Nordamerika um 12–20 %, teilweise aufgrund neuer Zölle auf kanadische und mexikanische Lieferketten. Massenmarkt-Körperpflegeunternehmen zögern daher, gesamte Lagereinheiten auf Luftpumpen umzustellen. Dennoch zeigen Gesamtbetriebskostenanalysen, dass reduzierte Produktretouren, längere Haltbarkeit und weniger Konservierungsmittel den Aufpreis über den Produktlebenszyklus ausgleichen können, was auf eine mittelfristige Kostenparität hindeutet.

Recyclingkomplexität bei Mehrkomponentendesigns

Herkömmliche Pumpen kombinieren Polyolefine, Elastomere, Metallfedern und Silikonventile, die mechanischen Recyclingsortiersystemen entgehen. Diese Komplexität verursacht steigende EPR-Gebühren in Ländern wie Deutschland und Frankreich. Aptars SimpliCycle-Ventil und die Future-Monomaterialpumpe sind vielversprechende Antworten, doch die Akzeptanz bleibt eine Nische, da kommerzielle Linien auf Einharzbaugruppen umgerüstet werden müssen. Bis sich die Lieferketten umstellen, leiten Kommunen die meisten mehrteiligen Pumpen weiterhin zur energetischen Verwertung um, was Nachhaltigkeitsversprechen von Marken untergräbt und die Marktdurchdringung für luftfreie Verpackungen in Regionen mit strengen Umleitungszielen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Flaschen führen bei Premium-Anwendungen

Flaschen erzielten den größten Umsatzbeitrag und repräsentierten im Jahr 2025 40,12 % des Marktes für luftfreie Verpackungen. Das Format ermöglicht ein breites Viskositätsspektrum und erlaubt ästhetische Differenzierung durch getöntes Glas oder metallisierte Kragen. Beutel und Pouches sind zwar nur ein Bruchteil des Umsatzes, wachsen jedoch am schnellsten mit einem CAGR von 9,05 %, da sie materialeffizient sind und eine Ausquetschleistung bieten, die weniger als 2 % Restprodukt hinterlässt. Die Marktgröße für luftfreie Verpackungen bei Beuteln und Pouches wird sich bei Nachfüllprodukten für die Körperpflege deutlich ausweiten, wo leichte flexible Wände die Transportemissionen senken. Lumsons quadratisches TAG ELECTA zeigt, wie flexible Pouches die Ergonomie starrer Flaschen nachahmen können, während sie die Vakuumfunktion beibehalten.

In Schwellenmärkten wandeln sich Einzeldosisbeutel schrittweise zu Mini-Pouch-Vakuumsystemen, die Konservierungsmittel vermeiden und die Dosiergenauigkeit verbessern. Der Übergang kommt Lohnabfüllern zugute, die zwischen starren und flexiblen Linien wechseln können, ohne Abfüllköpfe zu überarbeiten, was die Umrüstkosten senkt. Gläser behalten ihre Relevanz bei Premium-Cremes, da die taktile Interaktion hohe Stückpreise unterstützt, doch ihr Wachstum von 2026 bis 2031 bleibt hinter Flaschen und Pouches zurück. Tuben halten die pharmazeutische Nachfrage aufrecht, insbesondere für Dermatologiegele, die eine punktgenaue Anwendung erfordern. Insgesamt stellt die kontinuierliche Innovation bei elastomerfreien Kolben und lasergeschweißten Nähten sicher, dass jedes Format innerhalb des breiteren Marktes für luftfreie Verpackungen unterschiedliche funktionale und Markennischen besetzt.

Nach Dosiersystem: Pumpen dominieren durch Zuverlässigkeit

Pumpen hielten im Jahr 2025 einen Umsatzanteil von 45,10 %, was die Vertrautheit der Nutzer und niedrige Ausfallraten auch nach 50.000 Betätigungszyklen unterstreicht. Tropfer genießen Loyalität für präzise ophthalmologische und dermale Dosierungen, obwohl ihr Stückanteil durch manuelle Geschicklichkeitsanforderungen begrenzt ist. Dreh- und Klicksysteme erweitern die Zugänglichkeit für Nutzer mit Arthritis, während Druckknöpfe für Massenprodukte geeignet sind, bei denen Einhandbedienung wünschenswert ist. Doppelkammersysteme stellen die herausragende Wachstumsgeschichte mit einem CAGR von 8,72 % dar, da sie reaktive Inhaltsstoffe bis zum Moment der Anwendung trennen und so die Wirksamkeit von Vitamin-C-Seren und kombinierten Arzneimitteltherapien schützen.

Die Marktgröße für luftfreie Verpackungen im Zusammenhang mit Doppelkammersystemen wird voraussichtlich schnell bei dermatologischen Rezepturmischungen skalieren, die Antibiotika- und Retinoid-Reservoirs kombinieren. Die Komplexität schützt etablierte Anbieter, da die Montage mehrere Ultraschall- und Heißschweißschritte umfasst, was Eintrittsbarrieren erhöht. Nachfüllbare Mechanismen, einst eine Nische, gewinnen an Dynamik, da Luxushäuser Cradle-to-Cradle-Versprechen mit Pfand-Rückgabe-Schleifen verbinden. Geschlossene Nachfüllkreisläufe vertiefen auch die Verbraucherbindung, indem Nachfüllkapseln an proprietäre Aktuatorköpfe gebunden werden, was effektiv den Anteil am Badezimmerregal sichert.

Nach Materialtyp: Kunststoff führt den Nachhaltigkeitsübergang an

Kunststoffverbundwerkstoffe erzielten im Jahr 2025 einen Umsatzanteil von 52,02 %, gestützt durch Designfreiheit, Fallresistenz und Kompatibilität mit mehrteiligen Aktuatorstapeln. Die Kategorie umfasst nun Jungfrauen-, mechanisch recycelte und chemisch recycelte Qualitäten, um PCR-Quoten zu erfüllen. Karton- und Laminatsubstrate verzeichnen zwar derzeit bescheidene Anteile, wachsen jedoch mit einem CAGR von 8,95 %, da Barrierebeschichtungen sauerstoffempfindlichen Lotionen das Überleben im Einzelhandelsregal ermöglichen. Der Marktanteil für luftfreie Verpackungen bei Kartonbehältern wird voraussichtlich bei europäischen Direktvertriebs-Schönheitslinien stark steigen, die ungebleichte Kraftpapierumhüllungen mit biobasierten Ventilen integrieren.

GualaPacks Monomaterial-Polypropylenlaminate-Pouch zeigt Fortschritte in der Versiegelungswissenschaft und verbindet Recyclingfähigkeit mit Verdunstungsschutz. Glas behält eine starke Affinität für hochreine oder Aromatherapie-Produkte, bei denen Inertheit Gewichtsnachteile überwiegt. Die Rolle von Metall beschränkt sich auf Präzisionsfederkomponenten und spezielle Aerosole, könnte sich jedoch ausweiten, wenn Aluminiumflaschengehäuse als nachfüllbare Güter in geschlossenen Spa- oder Gastgewerbeumgebungen an Bedeutung gewinnen. Die Materialdiversifizierung balanciert Leistung, Kosten und Entsorgungsvorschriften und treibt inkrementelle Gewinne im gesamten Markt für luftfreie Verpackungen voran.

Nach Endverbraucherbranche: Kosmetik treibt Innovation voran

Kosmetik und Körperpflege machten im Jahr 2025 38,12 % des Umsatzes aus und inkubieren weiterhin Designpatente, die in angrenzende Bereiche migrieren. Hochviskose Seren nutzen die Kolbenkompression, um dichte Emulsionen ohne Lufteintritt zu entleeren und so organoleptische Qualitäten bis zur letzten Dosis zu erhalten. Die pharmazeutische Nachfrage wächst schneller mit einem CAGR von 9,7 %, da regulatorische Zulassungen für Biologika strengere Kontaminationsschutzmaßnahmen erfordern. Die Marktgröße für luftfreie Verpackungen im Pharmabereich wird voraussichtlich wachsen, da häusliche Selbstverabreichungsregimes in der Onkologie und im Diabetesmanagement zum Standard der Versorgung werden.

Lebensmittelanwendungen bleiben eine Nische, beschränkt auf Premium-Würzsaucen und Säuglingspürees, bei denen die Garantie einer Nullkontamination höhere Stückpreise rechtfertigt. Haushaltsaerosole und Oberflächenpflegesprays untersuchen treibmittelfreie Dauerdosierkammern von Start-ups wie GreenSpense, die eine Reduzierung von Treibhausgasemissionen versprechen. Industriesektoren, einschließlich Schmierstoffe und Klebstoffe, erkunden robuste Pumpe-in-Flasche-Kartuschen, die die Exposition gegenüber feuchtigkeitsinduzierter Polymerisation reduzieren. Da jede Branche funktionale Anforderungen verfeinert, erhält die Querbefruchtung von Aktuator-, Kolben- und Ventiltechnik eine vielfältige Innovationspipeline im Markt für luftfreie Verpackungen aufrecht.

Geografische Analyse

Nordamerika führte den Markt für luftfreie Verpackungen im Jahr 2025 mit einem Umsatzanteil von 34,20 % an. Die Nachfrage resultiert aus einer anspruchsvollen Gesundheitsversorgung, einem großen Premium-Schönheitssegment und regulatorischer Kontrolle, die PFAS-Beschichtungen bestraft. In den Vereinigten Staaten ansässige Abfüller profitieren von einer tiefen E-Commerce-Durchdringung, die auslaufsichere Versandbereitschaft schätzt. Die Marktgröße für luftfreie Verpackungen in Kanada wächst stetig, da die Behörden die Recyclingkennzeichnung an Kaliforniens SB 343-Standards angleichen und Konverter zu Monomaterialpumpeneinführungen drängen. Mexikos Maquiladora-Korridor unterstützt kostenoptimierte Montage für grenzüberschreitende Schönheitsexporte.

Europa belegte im Jahr 2025 den zweiten Platz, gestützt durch einheitliche Regeln im Rahmen der bevorstehenden Verordnung über Verpackungen und Verpackungsabfälle. Deutschland bleibt das Volumenzentrum für pharmazeutische Lohnverpackung, während Frankreich und Italien Luxuskosmetikgruppen beherbergen, die Nachfüllkapseln und Kartonumhüllungen frühzeitig einführen. Marktvolumina verlagern sich hin zu recycelbaren Polypropylen- und PET-Pumpen, da die Gebühren für erweiterte Herstellerverantwortung steigen. Britische Hersteller nach dem Brexit harmonisieren weiterhin mit EU-Richtlinien, um den Zugang zum kontinentalen Vertrieb zu sichern, sodass britische Abfüller in PFAS-freie Barriereschichten investieren, die mit europäischen Spezifikationen übereinstimmen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 9,1 % bis 2031. Chinas aufstrebende Mittelschicht schätzt Wirksamkeit und Authentizität, was die Akzeptanz von Vakuumserumspendern in grenzüberschreitenden Direktversandkanälen steigert. Japans technisches Know-how fördert die Ultrakompakt-Aktuatorminiaturisierung, die auf der CITE JAPAN 2025 präsentiert wurde, während inländische Schönheitsmarken algenbasierte Wirkstoffformulierungen präsentieren, die auf strenge Sauerstoffausschlussung angewiesen sind. Südkorea exportiert K-Beauty-Reisegrößen, die doppelte luftfreie Beutelpacks für einwöchige Routinen verwenden. Australien, obwohl eine kleinere Basis, kodifiziert Recyclatanteilsvorschriften, die lokale Abfüller dazu ermutigen, mit Papierlaminate-Pouches zu experimentieren. Insgesamt treiben steigende verfügbare Einkommen, digitaler Handel und regionale Rohstoffverfügbarkeit dauerhaftes Wachstum im Markt für luftfreie Verpackungen voran.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei Skalierung Materialbeschaffungsvorteile und Forschungs- und Entwicklungstiefe verleiht. AptarGroup, Albéa und Silgan behaupten ihre Führungsposition durch globale Fertigungspräsenz und einen kontinuierlichen Rhythmus von Pumpenplattformaktualisierungen. Aptar erzielte im ersten Quartal 2025 einen Umsatz von USD 887 Millionen, angetrieben durch hochnachgefragte proprietäre Arzneimittelabgabepumpen. Albéa nutzt die vertikale Integration von Kunststoffharz über Dekoration bis hin zur Beschleunigung kundenspezifischer Einführungen für unabhängige Schönheitsmarken. Silgans Triggerspray-Systeme ergänzen sein Hartkunststoffportfolio und bieten Cross-Selling-Synergien im Haus- und Körperpflegebereich.

Strategische Kombinationen zeichnen Grenzen neu. Die angekündigte Fusion von Amcor und Berry Global im Rahmen eines reinen Aktientauschs wird Monomaterial-Barrierefolien-Expertise mit globaler Konvertierungskapazität bündeln und einen beeindruckenden integrierten Akteur schaffen. Kolmar Koreas Übernahme von Yonwoo verbindet Formulierungs-Know-how mit der Aktuatorherstellung und verkürzt die Markteinführungszeit für maßgeschneiderte koreanische Schönheitssets. Ball Corporations anorganischer Vorstoß in stoßgepresstes Aluminium bietet neue Substratalternativen, da nachfüllbare Metallflaschen in europäischen Spas an Bedeutung gewinnen.

Aufstrebende Unternehmen sichern sich Positionen durch fokussierte Technologien. GreenSpense vermarktet einen treibmittelfreien Dauerspender für viskose Cremes und gewinnt nachhaltigkeitsorientierte Käufer. Lumson und GualaPack investieren in hybride Pouch-in-Flasche-Konstruktionen, die ergonomische Starrheit mit Flexpackeffizienz verbinden. Diese Herausforderer verkürzen Entwicklungszyklen um 3–6 Monate durch modulare Werkzeuge und Digitaldruck, was schnelle Eigenmarkeneinführungen ermöglicht. Da Regulierungsbehörden Recyclingfähigkeitskennzahlen verschärfen, werden First Mover, die Monomaterial- oder Nachfüllsysteme liefern, voraussichtlich langsamere etablierte Anbieter übertreffen und die Wettbewerbsintensität im Markt für luftfreie Verpackungen prägen.

Marktführer der Branche für luftfreie Verpackungen

AptarGroup Inc.

Albéa Services S.A.S

Silgan Holdings Inc.

Lumson S.p.A

HCP Packaging Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Luxury Cosmetic Solutions Investments erwarb eine Mehrheitsbeteiligung an Eurovetrocap S.p.A. und verband Formglas-Expertise mit fortschrittlichen Pumpendesigns für Prestige-Hautpflegelinien.

- Juni 2025: Ball Corporation schloss die Übernahme von Alucan ab, um die Kapazitäten für recycelbare Aluminiumverpackungen in Spanien und Belgien auszubauen.

- Mai 2025: AptarGroup verzeichnete im ersten Quartal einen Umsatz von USD 887 Millionen und nannte die Nachfrage nach Luftausschluss-Arzneimittelabgabegeräten in seiner Pharmasparte als Grund.

- März 2025: TricorBraun stimmte dem Kauf von Veritiv Containers zu und erweiterte damit seinen nordamerikanischen Bereich für Hartverpackungen für Körperpflegekunden.

Berichtsumfang des globalen Marktes für luftfreie Verpackungen

Luftfreie Verpackung ist eine Methode zur Lagerung von Produkten, bei der Luft ferngehalten wird, um die Produktqualität zu erhalten. Die steigende Nachfrage nach luftfreien Verpackungen bei zahlreichen Kosmetikmarken wird voraussichtlich den Absatz von luftfreien Verpackungen steigern. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im gesamten prognostizierten Zeitraum beitragen. Die Marktschätzungen und Projektionen basieren auf den Faktoren des Basisjahres und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Markt für luftfreie Verpackungen ist segmentiert nach Verpackungstyp (Flaschen, Gläser und Tuben), nach Dosiersystemen (Pumpen, Tropfer und Dreh- und Klicksysteme), nach Material (Kunststoff und Glas) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Flaschen |

| Gläser |

| Tuben |

| Beutel und Pouches |

| Sonstige Verpackungstypen |

| Pumpen |

| Tropfer |

| Dreh- und Klicksysteme |

| Druckknöpfe |

| Doppelkammersysteme |

| Nachfüllbare Mechanismen |

| Kunststoff (PP, PET usw.) |

| Glas |

| Metall |

| Karton / Laminate |

| Kosmetik und Körperpflege |

| Pharma und Gesundheitswesen |

| Lebensmittel und Getränke |

| Haushalt und Industrie |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Verpackungstyp | Flaschen | ||

| Gläser | |||

| Tuben | |||

| Beutel und Pouches | |||

| Sonstige Verpackungstypen | |||

| Nach Dosiersystem | Pumpen | ||

| Tropfer | |||

| Dreh- und Klicksysteme | |||

| Druckknöpfe | |||

| Doppelkammersysteme | |||

| Nachfüllbare Mechanismen | |||

| Nach Materialtyp | Kunststoff (PP, PET usw.) | ||

| Glas | |||

| Metall | |||

| Karton / Laminate | |||

| Nach Endverbraucherbranche | Kosmetik und Körperpflege | ||

| Pharma und Gesundheitswesen | |||

| Lebensmittel und Getränke | |||

| Haushalt und Industrie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für luftfreie Verpackungen?

Die Marktgröße für luftfreie Verpackungen beträgt im Jahr 2026 USD 9,92 Milliarden und wird bis 2031 voraussichtlich USD 13,66 Milliarden erreichen.

Welche Region führt die globale Nachfrage an?

Nordamerika führt mit einem Umsatzanteil von 34,20 % im Jahr 2025 dank starkem pharmazeutischen und Premium-Schönheitskonsum.

Welches Segment wächst nach Verpackungstyp am schnellsten?

Beutel und Pouches verzeichnen das schnellste Wachstum mit einem CAGR von 9,05 % aufgrund ihrer leichten, materialeffizienten Designs.

Warum expandieren Doppelkammersysteme schnell?

Sie halten reaktive Inhaltsstoffe bis zum Zeitpunkt der Verwendung getrennt und treiben einen CAGR von 8,72 % voran, da Marken Frischmischformulierungen anbieten.

Wie wirken sich Nachhaltigkeitsvorschriften auf Materialien aus?

EU- und US-amerikanische PFAS-Beschränkungen und PCR-Ziele drängen Konverter zu Monomaterialpumpen und höherem Recyclatanteil.

Was hält die Kosten höher als bei Standardverpackungen?

Präzisionskomponenten, mehrstufige Montage und Harzschwankungen erhöhen den Aufpreis, obwohl Lebenszykluseinsparungen bei Abfall und Retouren einen Teil der Vorabkosten ausgleichen.

Seite zuletzt aktualisiert am: