Marktgröße und Marktanteil für Mooringleitungsverbinder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

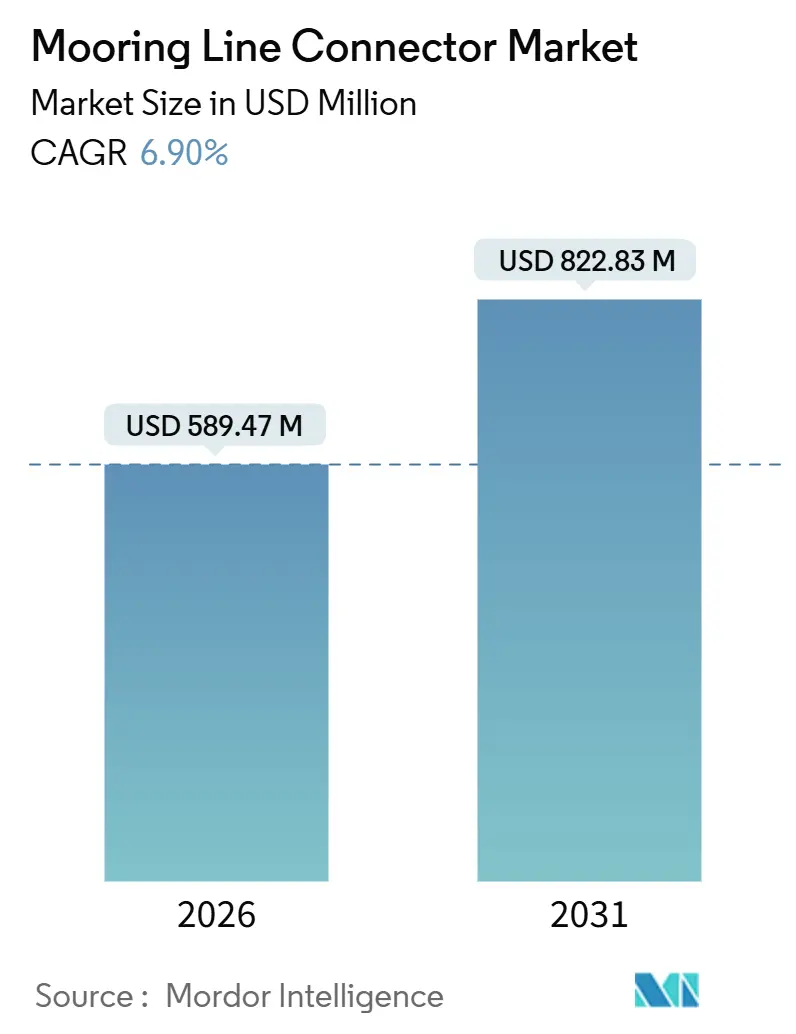

| Marktgröße (2026) | 589.47 Millionen US-Dollar |

| Marktgröße (2031) | 822.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

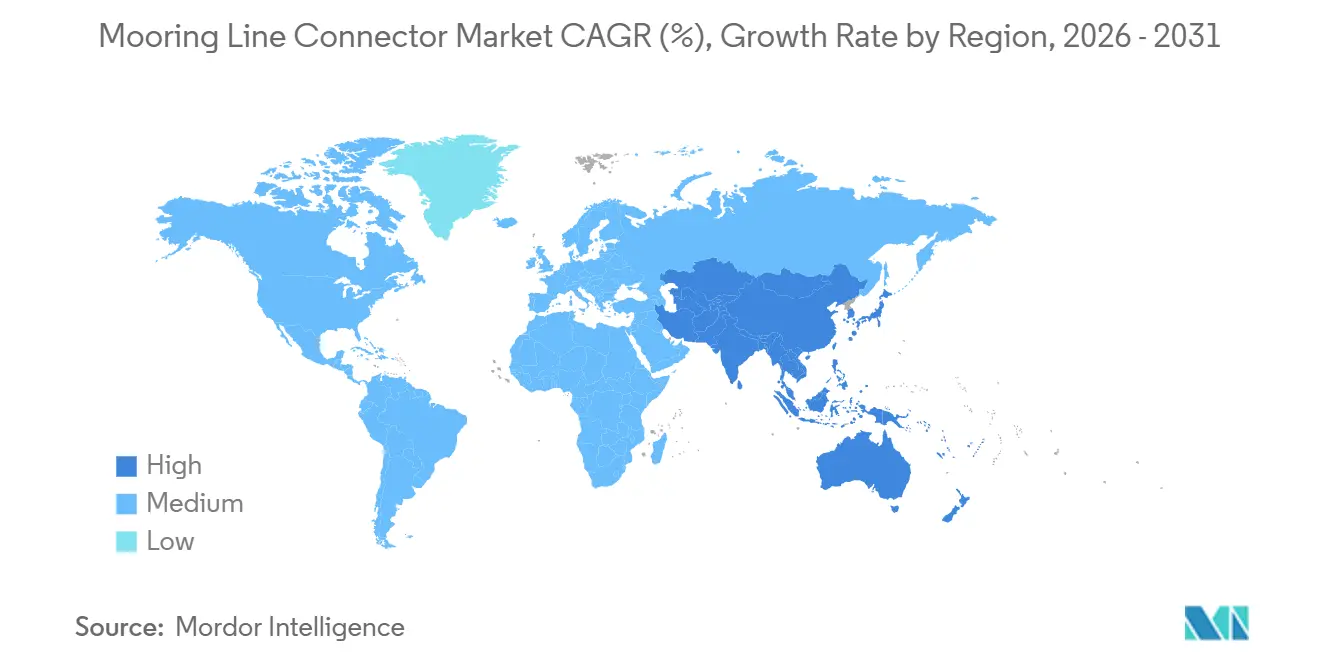

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mooringleitungsverbinder von Mordor Intelligence

Die Marktgröße für Mooringleitungsverbinder wird im Jahr 2026 auf USD 589,47 Millionen geschätzt und soll bis 2031 USD 822,83 Millionen erreichen, bei einer CAGR von 6,90 % während des Prognosezeitraums (2026–2031).

Die Nachfrage entsteht aus zwei Richtungen: der Expansion von Tiefsee-Öl- und Gasfeldern sowie der rasch wachsenden Flotte schwimmender Plattformen für erneuerbare Energien. Die alternde Vor-Salz-Infrastruktur in Brasilien und Guyana erfordert weiterhin hochwertiges Stahlzubehör; die Beschaffung verlagert sich jedoch hin zu leichteren, korrosionsbeständigen Komponenten für schwimmende Windparks, die jahrzehntelangen zyklischen Belastungen standhalten müssen. Entwickler priorisieren zudem eine schnelle Offshore-Inbetriebnahme, was Möglichkeiten für modulare Designs und ferngesteuerte Verbindungsmechanismen schafft. Anbieter, die umfangreiche Zertifizierungsportfolios mit integrierten digitalen Sensoren kombinieren, beginnen sich von Wettbewerbern abzuheben, da Betreiber Predictive-Maintenance-Fähigkeiten suchen, die ungeplante Ausfallzeiten reduzieren. Rohstoffpreisschwankungen bei Nickel-Chrom-Legierungen und das 18- bis 24-monatige Zertifizierungsfenster für neuartige Geometrien stellen die unmittelbarsten Ausführungsrisiken für den Markt für Mooringleitungsverbinder dar.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten H-Link-Verbinder mit einem Marktanteil von 41,50 % im Markt für Mooringleitungsverbinder im Jahr 2025, während K-Link-Designs bis 2031 eine CAGR von 8,01 % verzeichnen sollen.

- Nach Material entfiel auf Schmiedestahl im Jahr 2025 ein Anteil von 44,60 % an der Marktgröße für Mooringleitungsverbinder, während Verbundwerkstoffverbinder zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen werden.

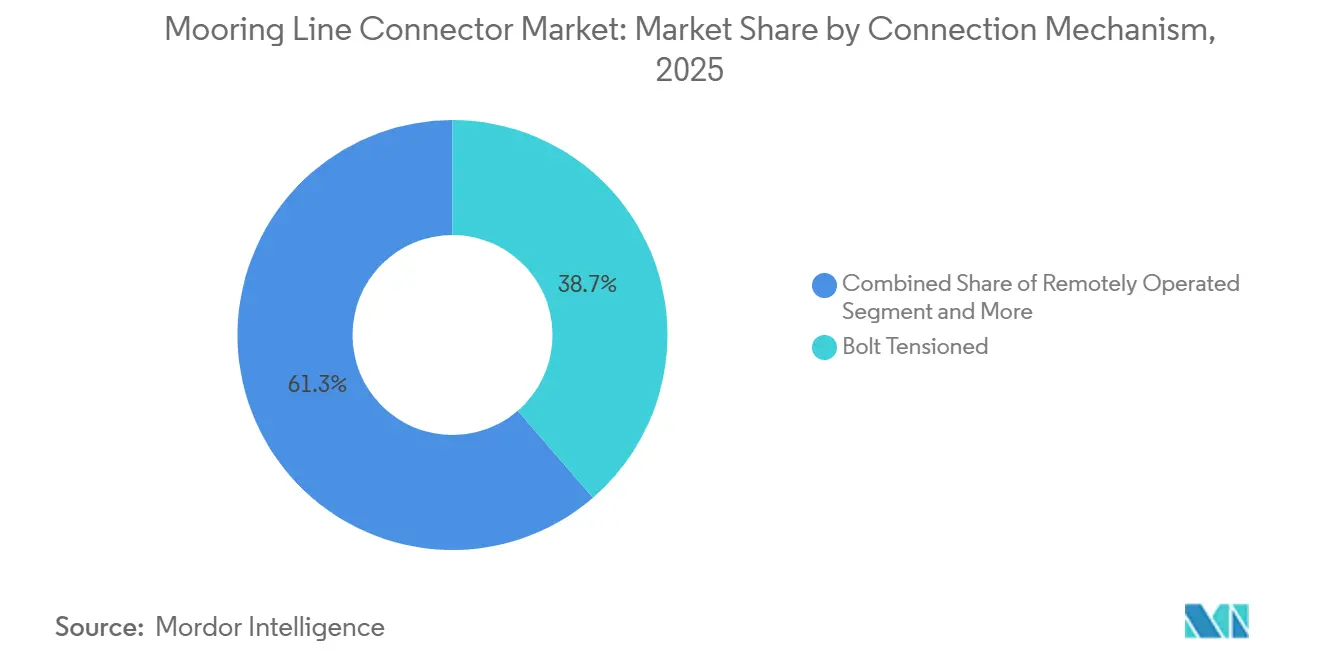

- Nach Verbindungsmechanismus hielten bolzenspannungsbasierte Systeme im Jahr 2025 einen Umsatzanteil von 38,67 %, während ferngesteuerte Verbinder bis 2031 voraussichtlich mit einer CAGR von 7,49 % wachsen werden.

- Nach Endverbrauchsbranche entfielen auf Öl und Gas im Jahr 2025 55,40 % der Nachfrage, während Offshore-Erneuerbare-Energien voraussichtlich mit einer CAGR von 8,10 % bis 2031 wachsen werden.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Wertanteil von 33,50 %, während der Nahe Osten über den Prognosehorizont voraussichtlich eine CAGR von 7,95 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Mooringleitungsverbinder

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Offshore-Öl- und Gasexploration und neue Tiefseeprojekte | +1.2% | Südamerika, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung schwimmender Offshore-Windparks | +1.8% | Europa, Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung ferngesteuerter Mooringsysteme | +0.9% | Global, frühe Einführung in der Nordsee und im Golf von Mexiko | Mittelfristig (2–4 Jahre) |

| Expansion der LNG-Trägerflotte und des Seetransportvolumens | +0.7% | Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei hochfesten Leichtbaumaterialien | +1.1% | Globale Forschungs- und Entwicklungszentren in Europa und Nordamerika, Fertigungskapazitäten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die inländische Unterwasserfertigungsindustrie | +0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung schwimmender Offshore-Windparks

Die Installationen von schwimmenden Windkapazitäten stiegen im Jahr 2025 auf 520 MW und vervierfachten damit die Basis von 2024, da Projekte vor Schottland, Norwegen und Südkorea halbversenkbare und Spar-Boje-Plattformen in Wassertiefen von mehr als 60 m validierten. Jede Turbine benötigt in der Regel drei bis vier Verbinder, und Entwickler spezifizieren K-Link-Varianten für die Schnellkupplungsfähigkeit bei Stürmen. Nationale Förderprogramme, wie Japans Zuweisung von JPY 120 Milliarden (USD 800 Millionen) für Demonstrationsanlagen, verkürzen die Amortisationszeiten und reduzieren das Risiko in den Lieferketten. Klassifikationsgesellschaften haben Typgenehmigungen für dynamische Anwendungen gestrafft, sodass Anbieter mit vorhandenen Datenpaketen schneller auf den Markt gelangen können. Infolgedessen ist die schwimmende Windenergie auf dem Weg, in den nächsten zehn Jahren die größte inkrementelle Nachfragequelle für den Markt für Mooringleitungsverbinder zu werden.

Zunehmende Offshore-Öl- und Gasexploration und neue Tiefseeprojekte

Brasiliens Vor-Salz-Cluster fügte im Jahr 2025 drei schwimmende Produktions-, Lager- und Entladeeinheiten (FPSO) hinzu, die jeweils mit bis zu 16 Mooringleitungen ausgestattet sind, die für eine statische Last von 2.000 Tonnen ausgelegt sind. Guyanas Stabroek-Block erreichte Ende 2025 645.000 Barrel pro Tag, wobei vier weitere FPSOs für 2028 in der Warteschlange stehen, die redundanzgetriebene Verbinderanordnungen einsetzen werden. Saudi Aramcos Marjan- und Berri-Neuerschließungen bevorzugen ebenfalls schwimmende Plattformen in Tiefen, die einst für Hubinseln reserviert waren, und generieren inkrementelle Hardwareaufträge im Wert von rund USD 45 Millionen pro Jahr. Diese Projekte stützen das Basiswachstum des Marktes für Mooringleitungsverbinder, auch wenn die Energiewende schrittweise Kapital in Richtung erneuerbarer Energiequellen umlenkt.

Technologische Fortschritte bei hochfesten Leichtbaumaterialien

Aus kohlenstofffaserverstärkten Polymeren gefertigte Verbundgehäuse reduzieren das Gewicht einzelner Verbinder um bis zu 40 %, senken die Tagessätze für Installationsschiffe und ermöglichen größere Turbinengondeln. Beschleunigte Ermüdungstests europäischer Laboratorien bestätigten die Gleichwertigkeit mit einer 60-jährigen Nutzungsdauer gegenüber Schmiedestahl und zerstreuten die Bedenken der Versicherer. Anbieter integrieren nun Dyneema- oder andere Hülsen aus ultrahochmolekularem Polyethylen, um galvanische Korrosion an metallischen Grenzflächen zu eliminieren. Obwohl Verbundwerkstoffe im Jahr 2025 nur 8 % des Volumens ausmachen, sinken die Kostenkurven, da asiatische Hersteller die Produktion hochfahren, was das Segment für ein überdurchschnittliches Wachstum innerhalb des breiteren Marktes für Mooringleitungsverbinder positioniert.

Zunehmende Einführung ferngesteuerter Mooringsysteme

Betreiber in der Nordsee und im Golf von Mexiko sehen sich mit verkürzten Wetterfenstern und steigenden Kosten für Tauchunterstützungsschiffe konfrontiert, die USD 150.000 pro Tag übersteigen. Mit ferngesteuerten Fahrzeugen (ROV) kompatible Verbinder ermöglichen das Spannen, Inspizieren und Trennen in Tiefen von bis zu 500 m ohne menschliches Eingreifen, wodurch Installationspläne von Wochen auf Tage verkürzt werden. Erfolgreiche Feldversuche auf Shells Whale-FPSO im Jahr 2025 demonstrierten eine sechsstündige vollständige Systemtrennung, die die Evakuierungsprotokolle für Hurrikane erfüllte. Da Klassifikationsstellen Standards für hydraulische Betätigung und eingebettete Sensorik verfeinern, werden ROV-fähige Lösungen zur Standardspezifikation für neue Tiefsee-Assets.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalaufwand und komplexe Nachrüstungsanforderungen | -0.8% | Global, besonders ausgeprägt in Indien, Vietnam und Westafrika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenanfälligkeiten bei Speziallegierungen | -1.1% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Zertifizierungs- und Klassifikationsstandards | -0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohölpreise mit Auswirkungen auf Upstream-Investitionen | -0.9% | Nordamerika und Westafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenanfälligkeiten bei Speziallegierungen

Tiefseeverbinder sind auf Nickel-Chrom-Molybdän-Schmiedestücke angewiesen, die von vier weltweit qualifizierten Werken hergestellt werden, und die Exportbeschränkungen des Jahres 2025 trieben die Nickelpreise um 22 % in die Höhe. Die Lieferzeiten verlängerten sich auf 14 Monate, was Anbieter dazu zwang, höhere Gewalt-Klauseln geltend zu machen und Projektpläne zu gefährden, selbst wenn die Endkundennachfrage intakt blieb. Europäische Gesetzgebung, die batteriegrädiges Nickel priorisiert, schränkt das Angebot an Industrielegierungen weiter ein, während die Kapazität für Kohlenstofffaservorstufen ähnlich konzentriert ist. Bis neue Werke Zertifizierungsprüfungen bestehen, wird die Legierungsknappheit das Aufwärtspotenzial für den Markt für Mooringleitungsverbinder begrenzen[1]American Petroleum Institute Lieferkettengruppe, "Speziallegierungen für Offshore-Anwendungen," American Petroleum Institute, api.org.

Hoher anfänglicher Kapitalaufwand und komplexe Nachrüstungsanforderungen

Eine vollständige Mooringanlage für eine FPSO kann mehr als USD 8 Millionen kosten, was eine erhebliche Hürde für die Entwicklung marginaler Felder darstellt. Die Nachrüstung älterer Plattformen verdoppelt den Hardwareaufwand, sobald Unterwasservermessungen, maßgefertigte Adapterplatten und Wetterverzögerungen eingerechnet werden. Indiens nationaler Betreiber verschob im Jahr 2025 zwei FPSO-Projekte, nachdem die Verbinderbudgets die genehmigten Grenzen um 18 % überschritten hatten, was den Kapitaldruck unterstreicht. Schwimmende Windprojekte sehen sich einer steilen Lernkurve gegenüber, die Kostenschätzungen zwischen Konzept und Beschaffung um 40 % schwanken lassen kann, was die Investitionsbereitschaft dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Modulare Designs gewinnen im schwimmenden Windbereich an Bedeutung

Die K-Link-Unterkategorie soll mit einer CAGR von 8,01 % wachsen und damit den Gesamtmarkt für Mooringleitungsverbinder übertreffen. Felddaten zeigen, dass modulare K-Link-Baugruppen die Offshore-Inbetriebnahmezeit um 30 % reduzieren und USD 2,5 Millionen an Schiffskosten pro Turbine einsparen. Der Marktanteil für H-Link-Designs im Markt für Mooringleitungsverbinder betrug im Jahr 2025 41,50 %, gestützt durch jahrzehntelangen Einsatz auf halbversenkbaren Plattformen und Tension-Leg-Plattformen. Y-Link- und M-Link-Varianten füllen Nischenrollen in Straffseil- oder Spreizmooring-Konfigurationen, bei denen spitze Leitungswinkel oder redundante Lastpfade unerlässlich sind.

Klassifikationsstellen genehmigten im Jahr 2025 14 neue K-Link-Designs, gegenüber sechs im Jahr 2023, was auf Reife und wachsendes Vertrauen der Kreditgeber hindeutet. Spreizgemoorte FPSOs in Brasilien bevorzugen weiterhin M-Link-Systeme, die in der Lage sind, Zugkräfte von 3.000 t zu bewältigen, während proprietäre Geometrien etwa 12 % des Wertes ausmachen und spezialisierte Herausforderungen wie Unterwasserbaumanbindungen lösen. Folglich sind Anbieter, die mehrere Verbindertypen unter einem Dach herstellen können, am besten positioniert, um segmentübergreifende Synergien im Markt für Mooringleitungsverbinder zu nutzen.

Nach Material: Verbundwerkstoffe fordern die Dominanz von Stahl heraus

Schmiedestahl behielt im Jahr 2025 einen Umsatzanteil von 44,60 %; sein Gewichtsnachteil wird jedoch untragbar, wenn schwimmende Turbinen auf 20 MW skalieren. Verbundwerkstoffverbinder, obwohl sie nur 8 % des Volumens ausmachen, sollen eine prognostizierte CAGR von 7,81 % erzielen, da Betreiber ihre Nutzungsdauer verlängern und Transportkosten senken möchten. Gussstahl bleibt für Einpunkt-Moorings geeignet, bei denen die Ermüdungsbelastung moderat ist, während Duplex-Edelstahl und Nickellegierungen für arktische oder Hochtemperaturbohrungen geeignet sind und Premiumpreise erzielen.

Pilotinstallationen in der Nordsee meldeten nach einem Jahr Verbundwerkstoffbetrieb keine Degradation, was Versicherern half, die Deckungsbedingungen zu lockern. Kostensenkungen resultieren aus asiatischen Produzenten, die Kohlenstofffaser-Lieferketten aus der Automobilindustrie nutzen und Verbundwerkstoffe bis 2026 auf das 1,3-fache des Kilogrammpreises von Schmiedestahl bringen. Da Zertifizierungsdatensätze wachsen, wird die Marktgröße für Mooringleitungsverbinder, die auf Verbundwerkstoffe entfällt, voraussichtlich zunehmen, insbesondere in Regionen, die Recyclinganreize für Leichtbaumaterialien bieten.

Nach Verbindungsmechanismus: Automatisierung verändert die Installationswirtschaft

Ferngesteuerte Verbinder sind auf dem Weg zu einer CAGR von 7,49 % bis 2031, angetrieben durch einen globalen Mangel an Tauchunterstützungsschiffen und strengere Sicherheitsvorschriften. Bolzenspannungsbasierte Systeme machten im Jahr 2025 38,67 % des Umsatzes aus, hauptsächlich bei Brownfield-Upgrades in flachem Wasser, wo die vorhandene Schnittstellengeometrie alternative Optionen einschränkt. Schnellkupplungsprodukte, die mit 6,8 % wachsen, sind attraktiv für Installationen im Golf von Mexiko, die Hurrikanen ausgesetzt sind und sich innerhalb von sechs Stunden sicher trennen müssen. Mechanische Verriegelungsdesigns dienen Installationen ohne Hydraulikleistung, und experimentelle elektromagnetische Lösungen befinden sich noch im Prototypenstadium.

Der Gesamtmarkt für Mooringleitungsverbinder profitiert von der ROV-Kompatibilität, da Betreiber Inspektionsbudgets von Schiffstagessätzen auf digitale Überwachung umverteilen können. ABS-Zertifizierung wurde 2024 für den ersten vollständig integrierten hydraulisch betätigten Verbinder erhalten, was die Gleichwertigkeit der Ermüdungslebensdauer mit älterer Hardware validiert und das wahrgenommene Risiko mindert. Eine breite Einführung ist wahrscheinlich, sobald die Kostenparität mit bolzenspannungsbasierten Systemen auf einen Aufpreis von 15 % sinkt, ein Schwellenwert, der bis 2028 erwartet wird.

Nach Endverbrauchsbranche: Erneuerbare Energien verändern die Nachfragemuster

Öl- und Gasinstallationen machten im Jahr 2025 55,40 % der Ausgaben aus; das Wachstum ist jedoch auf eine CAGR von 5,8 % begrenzt, da Investitionen in kohlenstoffärmere Assets verlagert werden. Offshore-Erneuerbare-Energien verzeichnen den schnellsten Anstieg mit einer prognostizierten CAGR von 8,10 %, die ihren Anteil am Markt für Mooringleitungsverbinder stetig ausbauen wird. Der Seetransport hält einen stabilen Anteil von 22 %, da der Flüssigerdgashandel Aufträge für schwimmende Lager- und Regasifizierungseinheiten stützt, von denen jede acht bis zwölf Moorings benötigt.

Verteidigungs- und wissenschaftliche Anwendungen bleiben Nischenbereiche, erzielen jedoch hohe Margen aufgrund strenger Versorgungssicherheitsbedingungen. Schwimmende Aquakulturanlagen, die in Norwegen in Wassertiefen von 100 m vordringen, sind ein Beispiel für aufkommende Segmente, die robuste, aber leichte Verbinder erfordern. Anbieter mit branchenübergreifenden Referenzlisten genießen vorhersehbarere Einnahmen und sind gegen zyklische Schwankungen in einem einzelnen Endverbrauchsbereich abgesichert.

Geografische Analyse

Der Asien-Pazifik-Raum führte mit einem Anteil von 33,50 % am Wert des Jahres 2025, gestützt durch Chinas Dominanz im Schiffbau und Japans frühe Demonstrationen schwimmender Windenergie. Lokale Inhaltsregeln verankern die Beschaffung bei regionalen Fertigern und beschränken westliche Anbieter weitgehend auf Beratungsrollen im Bereich Design. Südkoreas Werften liefern FPSO-Rümpfe weltweit und sorgen für stetige Verbinderexporte, selbst wenn die inländische Upstream-Aktivität nachlässt. Indiens Entwicklungen im Krishna-Godavari-Becken, obwohl durch Kostenüberschreitungen verzögert, stellen nach wie vor eine bedeutende Chance dar, sobald Finanzierungslücken geschlossen werden.

Europa hielt einen Anteil von 28 %, was die reife Nordsee-Öl- und Gasbasis in Verbindung mit aggressiven Ausbauplänen für erneuerbare Energien widerspiegelt. Norwegen, das Vereinigte Königreich und Frankreich betrieben gemeinsam 420 MW schwimmende Windenergie im Jahr 2025 und haben 2 GW in der Entwicklung, was eine anhaltende Nachfrage nach korrosionsbeständigen Verbindern sicherstellt. Brownfield-Lebensverlängerungsprojekte auf dem britischen Kontinentalschelf treiben ebenfalls Ersatzaufträge an, da die Ermüdungslebensdauer von Moorings nach 20 Jahren abläuft. Anbieter in Spanien und Norwegen profitieren von der Nähe zu Endkunden und etablierten Logistikkanälen[2]WindEurope Statistikabteilung, "Offshore-Wind in Europa 2025," WindEurope, windeurope.org.

Nordamerika machte 18 % aus, aufgeteilt zwischen Tiefsee-Öl und -Gas im Golf von Mexiko und aufkommenden schwimmenden Windpachtgebieten vor der Küste Kaliforniens und Maines. Das Bureau of Ocean Energy Management beschleunigte im Jahr 2025 Umweltprüfungen und brachte die ersten netzgekoppelten Turbinen in das Fenster bis 2029. Der Nahe Osten, obwohl er nur 10 % des Umsatzes ausmacht, ist die am schnellsten wachsende Region mit einer CAGR von 7,95 %. Saudi Aramcos Marjan-Neuerschließung und QatarEnergys North-Field-Expansion erfordern Verbinder, die für extreme Temperaturen und luftgetragenen Sandabrieb ausgelegt sind, und bieten Premiumpreise. Südamerikas Entwicklung hängt stark von Petrobras ab, dessen Flotte von 47 FPSOs eine Basisnachfrage nach Überholung sicherstellt, selbst bei Budgetumschichtungen. Afrika hinkt mit einem Anteil von 6 % aufgrund von Finanzierungshürden in Mosambik und Senegal hinterher, aber Entdeckungen vor Namibia könnten nach 2027 Aufträge katalysieren.

Wettbewerbslandschaft

Die zehn größten Anbieter machten im Jahr 2025 etwa 60 % des Umsatzes aus, was den Markt für Mooringleitungsverbinder in einem mäßig konzentrierten Segment positioniert. Acteon Group, Vryhof und InterMoor nutzen umfangreiche Zertifizierungsbibliotheken, um Positionen in Tiefsee-Kohlenwasserstoffprojekten zu sichern, während First Subsea und Flintstone Technology sich auf Leichtbauverbundwerkstoffe und Automatisierung für Anwendungen im Bereich erneuerbare Energien konzentrieren. Vertikale Integration ist ein wachsender Trend: Etablierte Unternehmen haben Hersteller synthetischer Seile und Installationsdienstleister übernommen, um schlüsselfertige Pakete zu bündeln und damit die Wechselkosten für Betreiber zu erhöhen.

Technologie hat sich als entscheidender Differenzierungsfaktor herausgestellt. NOV Inc. führte 2024 mit digitalen Dehnungsmessstreifen ausgestattete Verbinder ein, die Inspektionsintervalle auf fünf Jahre verlängern, indem sie Ermüdungsdaten in Cloud-Analysen einspeisen[3]NOV Investor Relations, "Digitales Mooring-Integritätssystem Investorenpräsentation," NOV, nov.com. Kleinere Disruptoren wie Blackfish Engineering Design liefern modulare Gehäuse, die austauschbare Verriegelungs- oder Hydraulikmodule aufnehmen und Nachrüstungskosten minimieren. Klassifikationsstellen beeinflussen den Wettbewerb indirekt, indem sie Ermüdungs- und digitale Überwachungsregeln aktualisieren. Die ABS-Revision von 2024 begünstigt Unternehmen mit internen Finite-Elemente-Modellierungsfähigkeiten und erhöht die Anforderungen für regionale Fertiger.

Der Preisdruck bleibt moderat, da Verbinder nur einen kleinen Bruchteil der Gesamtplattformkosten ausmachen, die Zuverlässigkeitsanforderungen jedoch hoch sind. Betreiber priorisieren daher bewährte Leistung gegenüber Stückkosten, insbesondere bei Projekten in Wassertiefen von 2.000 m oder in taifungefährdeten Zonen. Anbieter mit globalen Kundendienst-Netzwerken und Ferndiagnostik können Aufschläge von 10 %–15 % gegenüber Standardangeboten erzielen, was den Vorteil etablierter Unternehmen stärkt. Dennoch könnten regionale Fertigungsanreize in der US-amerikanischen und europäischen Industriepolitik nach 2027 neue Marktteilnehmer hervorbringen.

Marktführer in der Branche der Mooringleitungsverbinder

Acteon Group Ltd.

Delmar Systems Inc.

Offspring International Ltd.

Mooring Systems Inc.

Saxton Marine Services Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ABS und AMOG Consulting haben ein Memorandum of Understanding (MOU) formalisiert, um gemeinsam an der Entwicklung eines digitalen Zwillings für Offshore-Mooring zu arbeiten. Diese Vereinbarung integriert AMOGs fortschrittliche Überwachungstechnologie mit der Expertise von ABS in Klassifikation und Zertifizierung, um eine umfassende Integritätsüberwachungslösung für schwimmende Offshore-Assets bereitzustellen.

- Januar 2026: Qingdao Port, eine Tochtergesellschaft der Shandong Port Group, hat offiziell Chinas erstes vakuumbasiertes automatisches Mooringsystem eingeführt und den kommerziellen Betrieb am Qingdao Automated Container Terminal aufgenommen.

- Dezember 2025: Die Jawaharlal Nehru Port Authority, Indiens größtes staatliches Containergateway, beabsichtigt, ein automatisiertes Mooringsystem (AMS) – das erste seiner Art in Indien – an einem seiner privaten Terminals als Pilotprojekt einzuführen. Diese Initiative zielt darauf ab, die betriebliche Sicherheit und Effizienz zu verbessern und gleichzeitig die Schiffsabfertigungszeiten durch Automatisierung der Moor- und Ablegeprozesse zu reduzieren.

- Mai 2025: Petrobras vergab an Delmar Systems einen Vertrag über USD 34 Millionen zur Lieferung von Verbindern für zwei FPSOs, die für das Buzios-Vor-Salz-Feld vor der Küste Brasiliens bestimmt sind und für eine Wassertiefe von 2.100 m ausgelegt sind.

Globaler Berichtsumfang des Marktes für Mooringleitungsverbinder

Der Markt für Mooringleitungsverbinder ist segmentiert nach Typ (H-Link, Y-Link, M-Link, K-Link, sonstige Typen), Material (Schmiedestahl, Gussstahl, hochfeste Legierung, Verbundwerkstoff, sonstige Materialien), Verbindungsmechanismus (Bolzenspannung, Schnellkupplung, ferngesteuert, mechanisch, sonstige Verbindungsmechanismen), Endverbrauchsbranche (Öl- und Gasindustrie, Seetransport, Offshore-Erneuerbare-Energien, Verteidigung und Sicherheit, sonstige Endverbrauchsbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| H-Link |

| Y-Link |

| M-Link |

| K-Link |

| Sonstige Typen |

| Schmiedestahl |

| Gussstahl |

| Hochfeste Legierung |

| Verbundwerkstoff |

| Sonstige Materialien |

| Bolzenspannung |

| Schnellkupplung |

| Ferngesteuert |

| Mechanisch |

| Sonstige Verbindungsmechanismen |

| Öl- und Gasindustrie |

| Seetransport |

| Offshore-Erneuerbare-Energien |

| Verteidigung und Sicherheit |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Norwegen | ||

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | H-Link | ||

| Y-Link | |||

| M-Link | |||

| K-Link | |||

| Sonstige Typen | |||

| Nach Material | Schmiedestahl | ||

| Gussstahl | |||

| Hochfeste Legierung | |||

| Verbundwerkstoff | |||

| Sonstige Materialien | |||

| Nach Verbindungsmechanismus | Bolzenspannung | ||

| Schnellkupplung | |||

| Ferngesteuert | |||

| Mechanisch | |||

| Sonstige Verbindungsmechanismen | |||

| Nach Endverbrauchsbranche | Öl- und Gasindustrie | ||

| Seetransport | |||

| Offshore-Erneuerbare-Energien | |||

| Verteidigung und Sicherheit | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Norwegen | |||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Neuseeland | |||

| Indien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Mooringleitungsverbinder?

Die Marktgröße für Mooringleitungsverbinder betrug im Jahr 2026 USD 589,47 Millionen und soll bis 2031 USD 822,83 Millionen erreichen.

Welches Segment wächst nach Verbindertyp am schnellsten?

K-Link-Designs sollen das höchste Wachstum verzeichnen, mit einer CAGR von 8,01 % bis 2031, dank ihrer modularen und schnell zu installierenden Eigenschaften.

Wie schnell expandiert das Segment der erneuerbaren Energien?

Offshore-Anwendungen für erneuerbare Energien sollen eine CAGR von 8,10 % verzeichnen, die steilste unter allen Endverbrauchskategorien.

Welche Region weist den höchsten Wachstumsausblick auf?

Der Nahe Osten führt mit einer prognostizierten CAGR von 7,95 %, gestützt durch neue Initiativen im Bereich schwimmende Produktion und Flüssigerdgas.

Was ist das wichtigste Lieferkettenrisiko für Hersteller?

Begrenzte globale Kapazitäten für Nickel-Chrom-Molybdän-Legierungsschmiedestücke in Kombination mit volatilen Nickelpreisen können die Lieferzeiten auf über ein Jahr verlängern.

Wie beeinflussen digitale Technologien die Beschaffung von Verbindern?

Betreiber bevorzugen nun Verbinder mit integrierten Lastsensoren und Predictive Analytics, die Inspektionsintervalle verlängern und Lebenszykluskosten um etwa 18 % senken.

Seite zuletzt aktualisiert am: