Marktgröße und Marktanteil der Fabrikautomatisierung und industriellen Steuerungstechnik in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

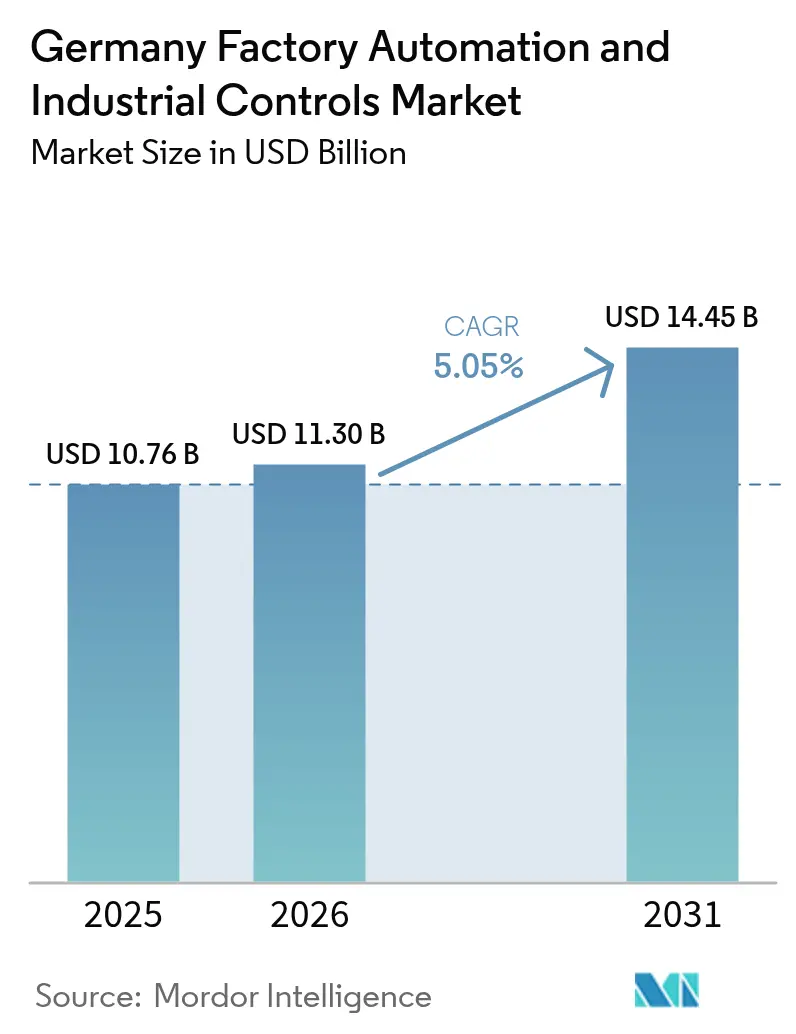

| Marktgröße im Basisjahr (2025) | 10.76 Milliarden US-Dollar |

| Marktgröße (2026) | 11.3 Milliarden US-Dollar |

| Marktgröße (2031) | 14.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

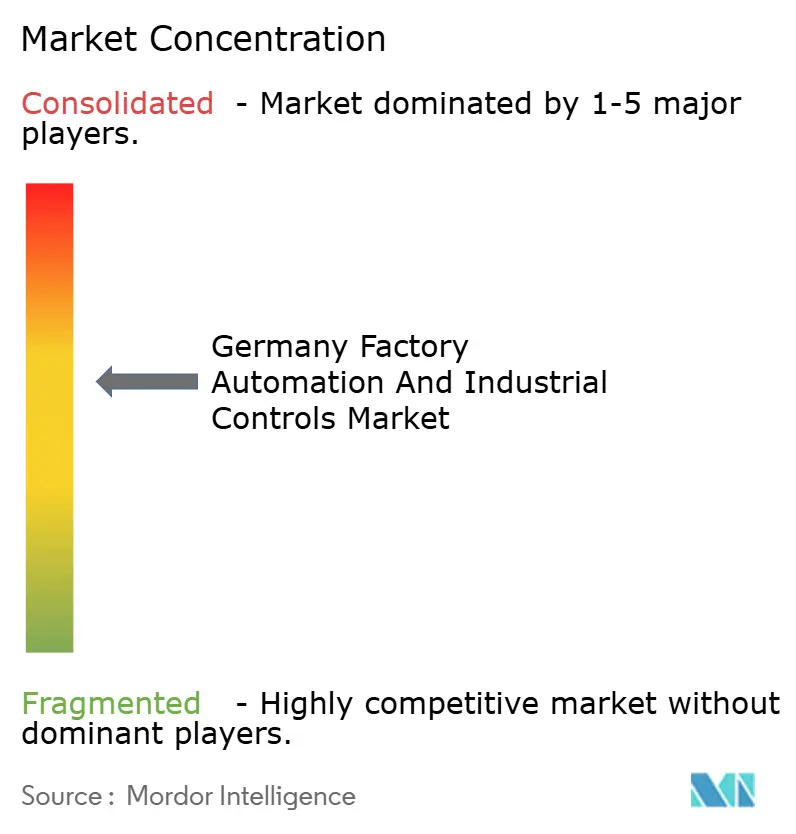

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in Deutschland von Mordor Intelligence

Der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Deutschland soll von 10,76 Milliarden USD im Jahr 2025 auf 11,3 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,05 % im Zeitraum 2026–2031 einen Wert von 14,45 Milliarden USD erreichen. Das Nachfragewachstum spiegelt einen strukturellen Wandel hin zu einer resilienten, datenzentrierten Produktion wider, da Arbeitskräftemangel, Energieeffizienzvorgaben und die Rückverlagerung von Lieferketten zusammentreffen. Automobil-, Maschinen- und Elektronikhersteller setzen auf digital vernetzte Anlagen, um dem Fachkräftemangel entgegenzuwirken, während staatliche Anreize für CO₂-armen Betrieb Upgrades auf IEC-62443-konforme Plattformen beschleunigen. Anbieter, die den gesamten Technologiestapel – vom Sensor bis zur Cloud – beherrschen, gewinnen Marktanteile, indem sie die Zeit bis zur Wertschöpfung verkürzen. Gleichzeitig dringen modulare, auf offenen Protokollen basierende Angebote von mittelständischen Spezialisten in neue Mikrofabriken vor. Engpässe bei Halbleiterkomponenten, die Mitte 2025 die Lieferzeiten für Steuerungsgeräte auf 18 Wochen angehoben hatten, begünstigten die Entwicklung höherer Lagerbestände und Design-for-Substitution-Strategien, die softwaredefinierten Steuerungsarchitekturen zugutekommen.

Wichtigste Erkenntnisse des Berichts

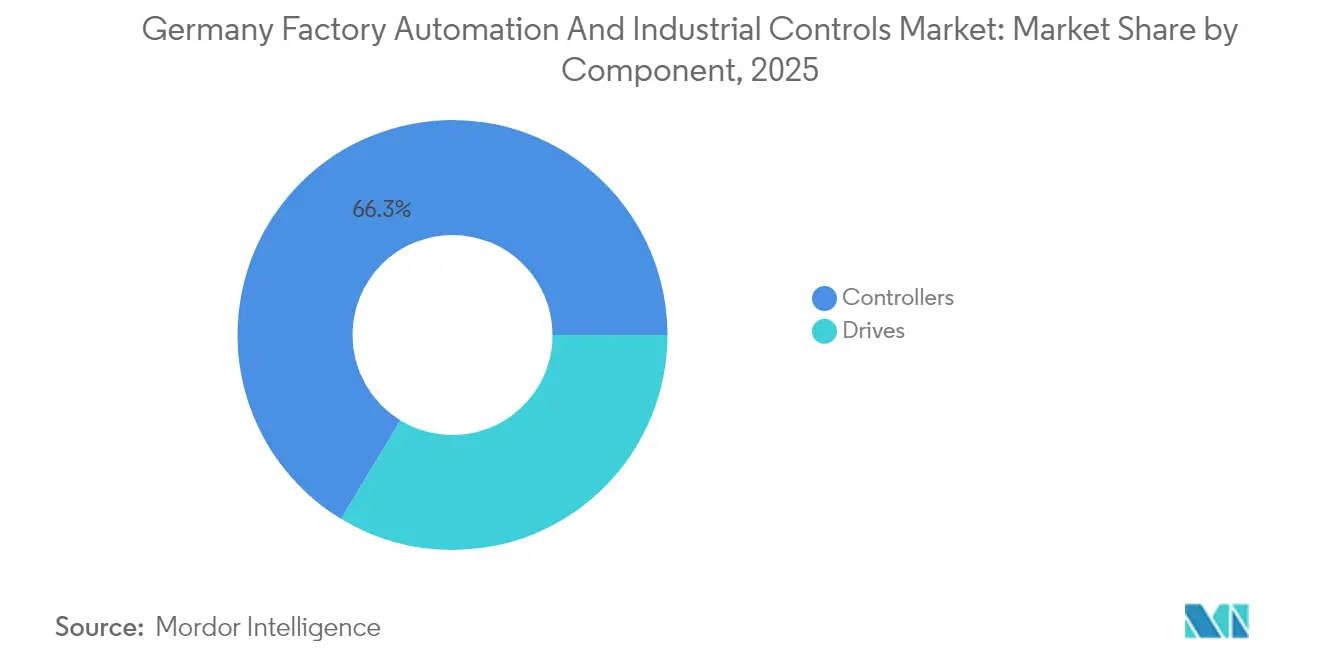

- Nach Komponente führten Steuerungsgeräte mit einem Anteil von 66,31 % am Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Deutschland im Jahr 2025 und werden bis 2031 voraussichtlich mit einer CAGR von 5,55 % wachsen.

- Nach Art des Steuerungssystems führten diskrete Steuerungssysteme mit einem Anteil von 39,46 % am Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Deutschland im Jahr 2025; IoT-fähige Edge-Steuerungsplattformen werden bis 2031 voraussichtlich mit einer CAGR von 5,9 % wachsen und damit die Supervisory Control and Data Acquisition (SCADA) übertreffen.

- Nach Endverbrauchsbranche entfiel auf den Automobilsektor ein Anteil von 25,35 % an der Marktgröße für Fabrikautomatisierung und industrielle Steuerungstechnik in Deutschland im Jahr 2025, während Elektronik und Halbleiter bis 2031 die höchste CAGR von 6,25 % verzeichnen sollen.

- Nach Bereitstellungsmodell behielten lokale Systeme im Jahr 2025 einen Anteil von 64,72 % am Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Deutschland, während Cloud-basierte Plattformen mit einer CAGR von 5,65 % bis 2031 das stärkste Wachstum verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in Deutschland

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Industrie 4.0 in der deutschen Fertigungsindustrie | +1.2% | National, konzentriert in Baden-Württemberg, Bayern, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten und Fachkräftemangel treiben Automatisierung voran | +1.5% | National, ausgeprägt in Automobil- und Maschinenbauclustern | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für energieeffiziente Smart Factories | +0.8% | National, mit Schwerpunkt auf Industriezonen mit Zugang zu erneuerbaren Energien | Mittelfristig (2–4 Jahre) |

| Zunehmende Nachfrage nach Massenindividualisierung und flexibler Produktion | +0.9% | National, angeführt von Automobil-, Maschinen- und Unterhaltungselektronikindustrie | Langfristig (≥ 4 Jahre) |

| Schwerpunkt auf cyber-physischen Sicherheitsstandards fördert Steuerungssystem-Upgrades | +0.7% | National, exportorientierte Hersteller | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung kritischer Lieferketten stimuliert inländische Kapitalausgaben | +0.6% | National, Halbleiter, Pharmazeutika, Batterieproduktion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Industrie 4.0 in der deutschen Fertigungsindustrie

Die Plattform Industrie 4.0 berichtete, dass bis Ende 2024 78 % der Großbetriebe und 54 % der KMU mindestens einen digitalen Anwendungsfall umgesetzt hatten, gegenüber 41 % im Jahr 2020.[1]Bundesministerium für Wirtschaft und Klimaschutz, "Fortschrittsbericht der Plattform Industrie 4.0," bmwk.de Asset Administration Shell und OPC-UA-Standards bilden nun das Fundament für den Maschine-zu-Maschine-Datenaustausch und ermöglichen es heterogenen Anlagen, ohne Hersteller-Lock-in zusammenzuarbeiten. Automobilzulieferer der ersten Ebene integrieren digitale Zwillinge in den Code speicherprogrammierbarer Steuerungen, um Umrüstungen virtuell zu testen und Ausfallzeiten von Tagen auf Stunden zu reduzieren. Maschinenbauer haben sich auf Plug-and-Produce-Module standardisiert, die den Engineering-Aufwand um bis zu 40 % senken und eine Linienneugestaltung innerhalb einer einzigen Schicht ermöglichen. Die Nachfrage nach Industrie-PCs mit Mehrkernprozessoren und FPGAs steigt, da Hersteller maschinelles Lernen am Edge ausführen, Latenzen umgehen und geistiges Eigentum lokal schützen.

Steigende Arbeitskosten und Fachkräftemangel treiben Automatisierung voran

Der mittlere Bruttostundenlohn in der Fertigung stieg 2024 auf 47,30 EUR (53,45 USD) – der höchste Wert in der Europäischen Union. Deutschland steht vor einem prognostizierten Fehlbedarf von 1,2 Millionen Fachkräften bis 2030. Kollaborative Roboter ohne Sicherheitszäune wurden 2024 um 22 % mehr ausgeliefert, insbesondere an Lebensmittel- und Getränkeverpacker, die Produkte variabler Größe handhaben. Pharmazeutische Auftragsunternehmen integrierten fahrerlose Transportsysteme mit Lagerverwaltungssoftware, steigerten den Durchsatz um 18 % und reduzierten Verletzungen um 35 %.[2]KUKA AG, "Industrierobotik und Automatisierung," kuka.com Automatisierung kompensiert steigende Einarbeitungskosten, da die Abschlussquoten bei Berufsausbildungen seit 2020 um 9 % gesunken sind und die Mitarbeiterfluktuation bei Maschinenführern durchschnittlich 14 % pro Jahr beträgt.

Staatliche Anreize für energieeffiziente Smart Factories

Das Programm Energieeffizienz und Prozesswärme stellte bis 2025 1,8 Milliarden EUR (2,03 Milliarden USD) bereit und deckte bis zu 55 % der Automatisierungsausgaben ab, die zu einer Energieeinsparung von mindestens 15 % führen. Frequenzumrichter in Kombination mit SCADA-basierten Energie-Dashboards kommen für beschleunigte Abschreibungen in Frage. Chemieverarbeiter, die eine erweiterte Prozesssteuerung nachrüsteten, reduzierten den Erdgasverbrauch um 12 % und erzielen jährliche Emissionsgutschriften im Wert von 3,2 Millionen EUR (3,62 Millionen USD).[3]ABB Ltd, "Industrielle Automatisierungslösungen," abb.com ISO-50001-zertifizierte Energiemanagementsoftware erhält einen Förderzuschlag von 10 % und steigert die Nachfrage nach Steuerungsgeräten mit integrierter Messtechnik und Echtzeit-Visualisierung.

Zunehmende Nachfrage nach Massenindividualisierung und flexibler Produktion

Automobilhersteller wechseln von starren Linien zu Matrix-Layouts, bei denen batterie-elektrische, hybride und Fahrzeuge mit Verbrennungsmotor gemeinsame Förderer nutzen und Steuerungsgeräte erfordern, die gemischte Modelle ohne manuelle Programmierung sequenzieren. Durchschnittliche Maschinenlosgrößen sanken von 500 Einheiten im Jahr 2020 auf 150 im Jahr 2024, da Kunden eine Lieferzeit von vier Wochen gemäß VDMA erwarten. Softwaredefinierte Steuerung ermöglicht es Bedienern, Produktrezepte auf Touchscreens in unter fünf Minuten zu wechseln, während Bildverarbeitungssysteme Komponenten automatisch identifizieren und Pick-and-Place-Trajektorien anpassen, was die Umrüstkosten um 40 % senkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für KMU | -0.9% | National, Regionen mit geringeren KMU-Digitalisierungsraten | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten Brownfield-Anlagen | -0.7% | National, Automobil-, Metall- und Chemieindustrie | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterlieferkette | -0.6% | National, Auswirkungen über alle Branchen hinweg | Kurzfristig (≤ 2 Jahre) |

| Strenge Datensouveränitätsvorschriften | -0.5% | National, multinationale Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für KMU

KMU beschäftigen 60 % der deutschen Fertigungsbelegschaft, stehen jedoch vor Anfangsrüstkosten von 800.000 bis 1,5 Millionen EUR (904.000 bis 1,70 Millionen USD) pro Werk, was die Amortisationszeit in margenarmen Segmenten auf fünf Jahre verlängert. Die Förderung Digital Jetzt deckt die Hälfte der Ausgaben ab, aber Antragsteller müssen Energieaudits und Cybersicherheitspläne vorlegen, die kleine Unternehmen oft auslagern, was die Auszahlung um sechs bis neun Monate verzögert. Leasing- und Automatisierung-als-Dienstleistung-Modelle verteilen Ausgaben auf monatliche Gebühren, obwohl Bedenken hinsichtlich Dateneigentum und Hersteller-Lock-in die Akzeptanz gemäß VDMA dämpfen.

Integrationskomplexität mit veralteten Brownfield-Anlagen

Etwa 40 % der installierten Maschinen sind älter als 15 Jahre und verfügen über keine digitalen Schnittstellen. Die Nachrüstung kostet 20.000 bis 80.000 EUR (22.600 bis 90.400 USD) pro Anlage, und eine benutzerdefinierte Middleware ist erforderlich, um proprietäre Protokolle für moderne SCADA-Systeme in OPC UA zu übersetzen. Automobilzulieferer, die Transferstraßen aus den 1990er Jahren betreiben, müssen zwischen Brownfield-Upgrades, die fünf bis sieben Jahre Lebensdauer hinzufügen, und Greenfield-Zellen, die eine um 20 % höhere Gesamtanlageneffektivität liefern, abwägen. In der Chemie lösen die Integration neuer verteilter Steuerungsmodule mit sicherheitsinstrumentierten Systemen Re-Validierungszyklen von 12 bis 18 Monaten und Konformitätskosten von 200.000 bis 500.000 EUR (226.000 bis 565.000 USD) aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Steuerungsgeräte behaupten Dominanz durch Nachrüstzyklen

Steuerungsgeräte hielten 2025 mit 66,31 % den größten Anteil an der Marktgröße für Fabrikautomatisierung und industrielle Steuerungstechnik in Deutschland und werden bis 2031 mit einer CAGR von 5,55 % wachsen. Speicherprogrammierbare Steuerungen bleiben für diskrete Aufgaben unverzichtbar, während verteilte Steuerungssysteme in Prozessumgebungen führend sind, die validierte Prüfprotokolle erfordern. Industrie-PCs gewinnen hochgeschwindige Bildverarbeitungs- und KI-Workloads, insbesondere in der Elektronikfertigung, wo die Lieferungen 2024 um 19 % stiegen.

Antriebe, Motoren, Sensoren und Robotik machen den Rest der Ausgaben aus und folgen dem Wachstum der Steuerungsgeräte. Servomotoren mit integrierten Gebern ersetzen Schrittmotoren in der Verpackungstechnik und bieten eine Präzision von 0,01 Millimetern. IO-Link-Sensoren reduzieren die Inbetriebnahme um 25 %, und eingebettete Deep-Learning-Kameras liefern eine Fehlererkennungsrate von 99,5 % bei der Abschlussinspektion in der Automobilindustrie. Kollaborative Roboter mit Schutzart für Nassbereiche gewinnen Marktanteile in Getränke-Palettierlinien.

Nach Art des Steuerungssystems: IoT-Edge-Plattformen gestalten Architektur neu

Diskrete Steuerungssysteme sicherten sich 2025 39,46 % des Umsatzes, da Automobil- und Maschinenbaukunden Hochgeschwindigkeitslogik priorisieren. Prozessleitsysteme dominieren in der Chemie- und Pharmaindustrie durch die Regelung von Temperatur, Druck und Durchfluss.

SCADA bietet Historisierungs- und Visualisierungsfunktionen, wächst aber nur mit einer CAGR von 4,05 %. IoT-fähige Edge-Plattformen, die speicherprogrammierbare Steuerungen, PCs und Gateways integrieren, wachsen mit 5,9 % und etablieren eine reaktionsschnelle Schicht für vorausschauende Wartung, ohne proprietäre Daten in öffentliche Clouds preiszugeben. Die Nachfrage nach zeitkritischen Netzwerk-Switches, die eine Latenz von unter 1 Millisekunde garantieren, unterstreicht den Architekturwandel.

Nach Endverbrauchsbranche: Elektronik übertrifft das Wachstum der Automobilindustrie

Die Automobilindustrie hielt 2025 einen Ausgabenanteil von 25,35 %, doch ihre CAGR von 4,95 % wird von Elektronik und Halbleitern mit 6,25 % übertroffen, da das Europäische Chips-Gesetz lokale Wafer- und Verpackungskapazitäten mobilisiert. Mega-Fabriken in Sachsen erfordern ultrareines Roboterhandling und Schwingungsisolierung im Submikrometer-Bereich.

Maschinenbauer integrieren vorausschauende Wartungsmodule zur Differenzierung ihrer Exporte, während Pharmaunternehmen Einweg-Bioreaktoren mit drahtlosen Sensoren einsetzen, um Reinigungszyklen zu verkürzen. Lebensmittelverarbeiter setzen auf Roboter mit Hygienedesign, und Metallunternehmen rüsten Öfen mit Zustandsüberwachungssensoren nach, um die Nutzungsdauer der Anlagen zu verlängern.

Nach Bereitstellungsmodell: Hybride Architekturen verbinden Souveränität und Skalierbarkeit

Lokale Plattformen erfassten 2025 64,72 % des Marktwerts, was Deutschlands strenge Datensouveränitätsregeln gemäß DSGVO und dem IT-Sicherheitsgesetz 2.0 widerspiegelt. Cloud-basierte Steuerung wächst am schnellsten mit einer CAGR von 5,65 %, da KMU SaaS-basierte MES- und Planungstools nutzen.

Hybride Edge-plus-Cloud-Designs balancieren Latenz und Skalierbarkeit: geschlossene Regelkreise für Bewegungen verbleiben vor Ort, während anonymisierte Metriken zur KI-Schulung in Hyperscale-Clouds übertragen werden. Die Einhaltung der Netz- und Informationssicherheitsrichtlinie 2, die im Oktober 2024 in Kraft trat, motiviert Hersteller, unkritische Workloads auf verwaltete Cloud-Plattformen auszulagern.

Geografische Analyse

Deutschland hat mit 650 Milliarden EUR (734 Milliarden USD) im Jahr 2024 die größte Bruttowertschöpfung der Fertigungsindustrie in der Europäischen Union. Baden-Württemberg, Bayern und Nordrhein-Westfalen treiben rund 60 % der Automatisierungskapitalausgaben an, verankert durch Automobil-OEMs, Erstausrüstungszulieferer und Maschinenbauer. Die Nähe zu Einrichtungen wie dem Fraunhofer IPA beschleunigt die Kommerzialisierung adaptiver Robotik und digitaler Zwillinge. Sachsen und Thüringen entwickeln sich im Rahmen von Important Projects of Common European Interest zu Halbleiter- und Batterie-Hubs und ziehen bis 2025 Verpflichtungen in Höhe von 15 Milliarden EUR (16,95 Milliarden USD) an.

Die Integration in den europäischen Binnenmarkt erleichtert den Gerätefluss und die Arbeitsmobilität, aber die Präferenz deutscher Unternehmen für offene Architektursysteme unterscheidet sie von Wettbewerbern. Die Akzeptanz von PC-basierter Steuerung von Beckhoff Automation und B and R Industrial Automation übersteigt den regionalen Durchschnitt und spiegelt Bedenken hinsichtlich des Hersteller-Lock-ins wider. Regulatorische Strenge – Maschinenrichtlinie, Niederspannungsrichtlinie und Richtlinie über elektromagnetische Verträglichkeit – schafft hohe Markteintrittsbarrieren, garantiert jedoch eine Zuverlässigkeit, die den Exporterfolg untermauert. CE-Kennzeichnung und IEC-62443-Zertifizierung sind wesentliche Qualifikationsmerkmale für deutsche Maschinen, die nach Nordamerika und in den asiatisch-pazifischen Raum geliefert werden, wo die Cybersicherheitsprüfung zunimmt.

Regulatorisches Umfeld

Der deutsche Markt für Fabrikautomation und industrielle Steuerungen operiert innerhalb eines dichten EU- und nationalen Compliance-Rahmens, der Maschinensicherheit, funktionale Sicherheit und Cybersicherheit umfasst. Eine zentrale Änderung ist das Maschinenverordnung-Durchführungsgesetz (MaschinenDG), das am 2. Dezember 2025 in Kraft trat und die EU-Verordnung 2023/1230 umsetzt, wodurch die Anforderungen an die digitale Dokumentation und die Konformitätsprozesse für in Verkehr gebrachte Maschinen verschärft werden.

Auch die Cybersicherheitsanforderungen rücken näher an produktbezogene Pflichten heran. Das Bundesamt für Sicherheit in der Informationstechnik (BSI) hat die TR-03183 (einschließlich der Leitlinie Version 1.1.0 für Modul H) veröffentlicht, um Herstellern die Auslegung der Erwartungen an die Cyberresilienz im Hinblick auf den EU Cyber Resilience Act zu erleichtern, mit einer gestaffelten Durchsetzung ab dem 11. Juni 2026 und einem Übergang zur vollständigen Umsetzung bis zum 11. Dezember 2027. Für sicherheitsrelevante Mess-, Steuer- und Regeltechnik in industriellen Anlagen konkretisiert die TRBS 1115 Teil 1 weiterhin die Cybersicherheitsanforderungen im Rahmen der Betriebssicherheitsverordnung und unterstützt so die Nachfrage nach gehärteten Steuerungsplattformen und dokumentierten Security-by-Design-Praktiken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette erstreckt sich von Komponentenlieferanten (Halbleiter, Sensoren, Antriebe, Industrie-PCs) über Automatisierungs-OEMs und Softwareanbieter (Steuerungen, SCADA, Edge-Plattformen, Engineering-Tools) bis hin zu Systemintegratoren und Endanwendern in den Bereichen Automobil, Maschinenbau, Elektronik und Prozessindustrie. Interoperabilitäts- und Datenaustauschstandards prägen zunehmend die Lieferantenauswahl und den Integrationsaufwand, wobei Industrie-4.0-Referenzarchitekturen wie die Verwaltungsschale (Asset Administration Shell, AAS) und OPC UA beeinflussen, wie Bestandsanlagen an moderne SCADA- und IoT-fähige Edge-Steuerungsplattformen angebunden werden.

Die industrielle Datenebene Deutschlands wird zudem über Manufacturing-X organisiert, einschließlich des von Siemens und SAP geführten Leuchtturmprojekts Factory-X mit einem Ökosystem aus zahlreichen Partnern. Dies unterstützt den föderierten Datenaustausch und eine gemeinsame Semantik als Voraussetzung für herstellerübergreifende Automatisierungsprojekte. Lieferengpässe bleiben zudem eine wiederkehrende betriebliche Realität: Im Dezember 2025 meldeten 27,6 % der deutschen Fertigungsunternehmen Engpässe bei Vorprodukten, was Beschaffungsstrategien wie Multi-Sourcing, höhere Puffer und substitutionsfreundliches Design begünstigt, die modulare Steuerungsarchitekturen und softwaredefinierte Funktionen fördern.

Wettbewerbslandschaft

Der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Deutschland ist mäßig konzentriert: Siemens AG, Bosch Rexroth AG, ABB Ltd, Schneider Electric SE und Mitsubishi Electric Corporation halten gemeinsam den Großteil des Marktanteils. Vertikale Integration liefert gebündelte Hardware-, Software- und Lebenszyklusdienstleistungen, die die Gesamtbetriebskosten senken, und positioniert etablierte Anbieter in Automobil- und Elektronikprogrammen, bei denen die Verantwortung eines einzigen Anbieters von größter Bedeutung ist. Siemens nutzt seine Digital Industries Suite, während ABB Ltd Bewegungssteuerung, Robotik und Cloud-Analysen in ABB Ability bündelt.

Mittelständische Spezialisten wie Beckhoff Automation und WAGO erfüllen den Flexibilitätsbedarf von Maschinenbauern durch offene, PC-basierte Plattformen, die Software-Lizenzgebühren reduzieren. Weißer Fleck besteht bei softwaredefinierten Automationslösungen, die Logik von proprietärer Hardware entkoppeln; auf diese Nische ausgerichtete Anbieter setzen auf handelsübliche Computer und containerisierte Laufzeitumgebungen. Kollaborative Robotik bleibt ein Wachstumsbereich: Neueinsteiger wie Franka Emika und Yuanda Robotics vermarkten kraftempfindliche Roboterarme zu Preisen, die 30–40 % unter etablierten Marken liegen, um in KMU-Zellen vorzudringen.

Die Wettbewerbsgrenze verschiebt sich hin zur Ökosystem-Orchestrierung statt allein zu Produktspezifikationen. Siemens AG übernahm Mendix, um die Low-Code-Anwendungsentwicklung zu integrieren, und Schneider Electric SE hat sich mit Microsoft Azure zusammengetan, um Cloud-IoT-Dienste zu integrieren. Patentanmeldungen im Zusammenhang mit vorausschauender Wartung und digitalen Zwillingen stiegen 2024 deutlich an, wobei deutsche Anmelder hybride Architekturen betonen, die Datensouveränität wahren und gleichzeitig die Skalierbarkeit der Cloud nutzen.

Marktführer der Fabrikautomatisierung und industriellen Steuerungstechnik in Deutschland

Siemens AG

Bosch Rexroth AG

ABB Ltd

Schneider Electric SE

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Softwaredefinierte Automatisierung und standardisierter Datenaustausch bleiben in Deutschland ein klarer Weißraum, insbesondere für Hersteller, die Bestandsanlagen modernisieren, dabei eine Anbieterbindung vermeiden und Souveränitätsanforderungen erfüllen wollen. Manufacturing-X (einschließlich des von Siemens und SAP geführten Leuchtturmprojekts Factory-X) bietet einen aktiven Rahmen für den föderierten, interoperablen Austausch industrieller Daten, was die Nachfrage nach Edge-Plattformen, Gateways und Engineering-Tools unterstützt, die an Industrie-4.0-Konzepte wie die Verwaltungsschale und OPC UA angepasst sind.

Auch die Budgetzuweisung verschiebt sich zunehmend hin zu compliance-getriebener Digitalisierung. Deutschlands MaschinenDG (Dezember 2025) verschärft die Anforderungen an die digitale Dokumentation von Maschinen, während das BSI die Leitlinie TR-03183 veröffentlicht hat, um Herstellern die Vorbereitung auf die Pflichten des EU Cyber Resilience Act zu erleichtern. Dies veranlasst Anbieter, Cybersicherheit und Lebenszyklusdokumentation in Steuerungen, IPCs und Software-Toolchains zu integrieren. Auf der Umsetzungsseite signalisieren angekündigte Investitionen eine weitere Skalierung der Smart-Manufacturing-Infrastruktur, darunter Siemens' im März 2026 angekündigte Investition von 200 Millionen EUR in eine intelligente Fabrik in Amberg mit Fokus auf smarte Infrastruktur und KI-gestützte Fertigung.

Aktuelle Branchenentwicklungen

- Juli 2026: Siemens kündigte eine Investition von 300 Millionen EUR in Deutschland an, um die Produktionskapazität für Stromverteilungssysteme zu erweitern, einschließlich Modernisierungen im Schaltanlagenwerk Frankfurt und einer neuen Zulieferanlage in Offenbach. Die Investition erhöht die inländische Fertigungstiefe für Elektrifizierungshardware, die automatisierten Anlagen, Rechenzentren und E-Mobilitäts-Lieferketten in Deutschland zugrunde liegt.

- Juni 2026: Siemens erweiterte Simatic AX Logic Control Engineering um XLad-Kontaktplanprogrammierung und Unterstützung für Simatic S7-1200 G2-Steuerungen. Die Erweiterung des Engineering-Workflows über Steuerungsfamilien hinweg unterstützt die Einführung einer einheitlichen, softwarezentrierten Entwicklung in deutschen Fabriken, die auf Siemens-SPS- und Edge-Toolchains standardisieren.

- Oktober 2025: ABB nahm Deutschlands erstes IEC-62443-zertifiziertes, wasserstofffähiges Prozessleitsystem in einem sächsischen Chemiepark in Betrieb, das 3.000 I/O-Punkte und ein natives Cybersicherheitsmonitoring integriert. Der Einsatz zeigt, wie cyberzertifizierte Steuerungsarchitekturen mit brennstoffflexiblem Betrieb kombiniert werden und so die Modernisierung der Prozessautomatisierung im Rahmen von Energiewendeprogrammen unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Fabrikautomation und industrieller Steuerungshardware sowie zugehöriger Software, die innerhalb deutscher Industriestandorte zur Überwachung, Steuerung und Automatisierung von Produktionsprozessen, Linien und Maschinen eingesetzt werden. Die Größenbestimmung erfolgt in Umsatzwerten für Produkte und Lösungen, die während des Untersuchungszeitraums nach Deutschland geliefert wurden.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen allgemeine IT-Hardware, reine Gebäudeautomation und eigenständige Consumer-IoT-Geräte aus, die nicht für industrielle Produktionsumgebungen konzipiert sind.

Übersicht der Segmentierung

- Nach Komponente

- Steuerungsgeräte

- Speicherprogrammierbare Steuerungen (SPS)

- Verteilte Steuerungssysteme (DCS)

- Industrie-PCs (IPC)

- Antriebe

- Motoren

- Sensoren

- Bildverarbeitung

- Robotik

- Sonstige Antriebe

- Steuerungsgeräte

- Nach Art des Steuerungssystems

- Diskrete Steuerungssysteme

- Prozessleitsysteme

- Supervisory Control and Data Acquisition (SCADA)

- IoT-fähige Edge-Steuerungsplattformen

- Nach Endverbrauchsbranche

- Automobilindustrie

- Maschinen- und Anlagenbau

- Elektronik und Halbleiter

- Lebensmittel und Getränke

- Pharmazeutika und Chemie

- Metalle und Bergbau

- Sonstige Endverbrauchsbranchen

- Nach Bereitstellungsmodell

- Lokale Steuerungssysteme

- Cloud-basierte Steuerungsplattformen

- Hybride (Edge + Cloud) Architekturen

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Research-Arbeit wurde genutzt, um die Modellstruktur für Deutschland aufzubauen und realistische Leitplanken zu setzen, bevor Primärdaten angewendet wurden. Wir stützten uns hauptsächlich auf öffentliche Referenzen wie Destatis-Veröffentlichungen, Eurostat-Industrieproduktionsreihen, VDMA-Robotics-+-Automation-Publikationen sowie ausgewählte IEA- und OECD-Fertigungsindikatoren, um Produktionszyklen und die Ausrichtung von Investitionen zu verstehen.

Um die Annahmen fundiert zu halten, prüften wir zudem Geschäftsberichte von Unternehmen, von seriösen Medien berichtete Investitionsankündigungen deutscher Werke sowie Verbandswebsites, die Themen der Automatisierungsadoption verfolgen. Wo erforderlich, wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten genutzt, um Aussagen zur Umsatzexposition gegenzuprüfen, und eine Datenbank auf Sendungsebene für Import und Export wurde selektiv herangezogen, um die Richtungstendenz für relevante Steuerungs- und Automatisierungskategorien zu validieren. Die oben aufgeführten Desk-Research-Quellen sind lediglich beispielhaft; weitere Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärgespräche und Umfragen

Primärgespräche wurden genutzt, um den Untersuchungsumfang zu testen und zu verstehen, ob Kunden Preisänderungen und angrenzende Ausgaben als Teil der Fabrikautomation betrachten. Wir sprachen mit Automatisierungsanbietern, Systemintegratoren, Distributoren, Anlagenplanungsteams und Instandhaltungsverantwortlichen von Endanwendern in ganz Deutschland und überprüften dieselben Eingaben erneut über mehrere Endverbrauchsbranchen hinweg, damit kein einzelner Sektor das Ergebnis dominierte.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 13 % | |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Akteure: 16 % | Manager: 54 % |

Marktgrößenbestimmung & Prognose

Die Kerngrößenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem die deutsche Fertigungsaktivität und Investitionssignale in einen Automatisierungsausgabenpool übersetzt und dann anhand validierter Adoptionsaufteilungen auf Kategorien der Fabrikautomation und Steuerungstechnik verteilt werden. Um nicht nur auf eine Richtung zu vertrauen, wurden die Ergebnisse durch selektive Bottom-Up-Prüfungen abgesichert, etwa durch stichprobenartige ASP-x-Versandvolumen für gängige Gerätegruppen und Plausibilitätsprüfungen anhand der Umsatzexposition von Anbietern gegenüber Deutschland.

Zu den im Modell verwendeten Eingaben gehören Trends der deutschen Industrieproduktion, die Richtung von Auftragseingang und Lieferzeiten für wichtige Steuerungsgeräte, typische Ersatz- und Nachrüstzyklen in Anlagen, die anlagenbezogene Automatisierungsintensität nach Endverbrauchsbranche sowie die Preisentwicklung für Steuerungen, Antriebe und wichtige Erfassungs- und Schnittstellengeräte. Fehlte ein Bottom-Up-Datenpunkt, wurden Lücken durch die Anwendung konservativer, in Interviews vereinbarter Durchdringungsbereiche geschlossen, die anschließend durch Abgleiche mit bekannten Installations- und Aufrüstmustern präzisiert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die industrielle Nachfrage in Deutschland durch Exportaufträge, Energiekosten und den Zeitpunkt von Investitionen schnell schwanken kann. Die Zukunftsperspektive wird erstellt, indem der Nachfragepool in einem Basisszenario angepasst und anschließend expertengeprüfte Bandbreiten für Automatisierungsintensität und Preisgestaltung angewendet werden, sodass der Verlauf mit der tatsächlichen Genehmigung und Umsetzung von Projekten konsistent bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf mehr als eine Weise geprüft, damit offensichtliche Überbewertungen nicht durchgehen. Wir vergleichen die modellierten Gesamtwerte mit unabhängigen Signalen, etwa der Umsatzentwicklung von Verbänden, der Entwicklung der Industrieproduktion und sichtbaren Investitionszyklen, und größere Abweichungen werden vor der endgültigen Freigabe erneut geprüft.

Verschiebt sich eine zentrale Annahme, etwa durch eine Änderung der Lieferzeiten, Projektverzögerungen oder unerwartete Preisrückgänge, werden die betreffenden Eingaben erneut abgefragt und das Modell neu berechnet. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die industriellen Investitionen in Deutschland beeinflussen. Vor der Auslieferung erfolgt ein abschließender Analystencheck, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße des deutschen Marktes für Fabrikautomation und industrielle Steuerungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für diesen Bereich können weit voneinander abweichen, selbst wenn Studien ähnliche Bezeichnungen verwenden, da die Abgrenzung des Anwendungsbereichs uneinheitlich ist und der angenommene Nachfragepool variiert. Unterschiede entstehen auch, wenn manche Studien breitere Kategorien der industriellen Automatisierung verwenden, aggressive Adoptionskurven ansetzen oder umsatzartige Kennzahlen mit Produktumsatzgrößen mischen.

In Deutschland sind die größten Treiber solcher Abweichungen üblicherweise, ob Robotik und Bildverarbeitung als Teil desselben Marktes gezählt werden, ob Systemintegrationsdienstleistungen als wesentlicher Posten enthalten sind, und wie Preise behandelt werden, wenn sich Lieferzeiten verkürzen und Rabatte zurückkehren. Auch der Zeitpunkt der Währungsbetrachtung und der Aktualisierungszyklus spielen eine Rolle, da sich die Investitionsstimmung der deutschen Industrie innerhalb eines Jahres ändern kann und ältere Schätzungen diese Verschiebung möglicherweise nicht widerspiegeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,76 Milliarden USD (2025) | |

| Branchenverlag A | 5,06 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und kann einen enger gefassten erfassten Umsatzpool widerspiegeln, mit weniger expliziter Abstimmung auf die deutschlandweite Automatisierungsintensität nach Endverbrauchsbranche und weniger konsistenter Behandlung der Preisentwicklung über den Zyklus hinweg. |

| Fachverband B | 17,30 Milliarden USD (2024) | Bildet den Umsatz für einen breiteren Robotik- und Automatisierungskorb ab, der Robotik- und Bildverarbeitungspakete enthalten kann, die außerhalb von Fabrikautomation und industriellen Steuerungen liegen, wenn der Markt als Produkt- und Lösungsumsatz für industrielle Steuerung und Automatisierung in Anlagen definiert ist. |

Die Tabelle zeigt eine große Streuung, vor allem weil der gemessene Korb unterschiedlich ist, und Basisjahr sowie Preislogik verstärken diese Lücke zusätzlich. Im Modell von Mordor Intelligence wird die Gesamtsumme für Deutschland aus Fertigungsleistung und investitionsbezogenen Nachfragesignalen aufgebaut und anschließend durch validierte Adoptionsaufteilungen für industrielle Steuerungen und Fabrikautomation begrenzt, anstatt Robotik- und Automatisierungsumsätze als direkten Proxy zu verwenden. Mit klaren Eingaben und wiederholbaren Prüfungen bleibt die Schätzung nachvollziehbar und praxistauglich für Planungsdiskussionen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für Fabrikautomatisierung und industrielle Steuerungstechnik im Jahr 2026?

Der Markt wird im Jahr 2026 auf 11,3 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 5,05 % auf 14,45 Milliarden USD wachsen.

Welche Komponentenkategorie weist die höchsten Ausgaben auf?

Steuerungsgeräte dominieren mit einem Anteil von 66,31 % am Umsatz 2025 und expandieren weiter aufgrund obligatorischer Cybersicherheits-Upgrades.

Welches Endverbrauchssegment wächst am schnellsten?

Elektronik und Halbleiter verzeichnen eine CAGR von 6,25 %, da Deutschland die Chipproduktion im Rahmen des Europäischen Chips-Gesetzes lokalisiert.

Welches Bereitstellungsmodell gewinnt trotz Datensouveränitätsregeln an Dynamik?

Cloud-basierte Steuerungsplattformen verzeichnen das höchste Wachstum mit einer CAGR von 5,65 %, obwohl lokale Systeme nach wie vor vorherrschen.

Wie finanzieren KMU Automatisierungsprojekte?

Viele KMU kombinieren Digital-Jetzt-Förderungen mit KfW-Entwicklungsdarlehen oder entscheiden sich für Leasing- und Automatisierung-als-Dienstleistung-Verträge, um die Anfangsinvestitionen zu senken.

Was treibt den Wandel hin zu IoT-Edge-Plattformen voran?

Hersteller wollen Echtzeit-Analysen, ohne proprietäre Daten in öffentliche Clouds zu senden, was zu einer CAGR von 5,9 % bei IoT-fähigen Edge-Steuerungslösungen führt.

Seite zuletzt aktualisiert am: