Marktgröße und Marktanteil für architektonische Beschichtungen in Russland

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

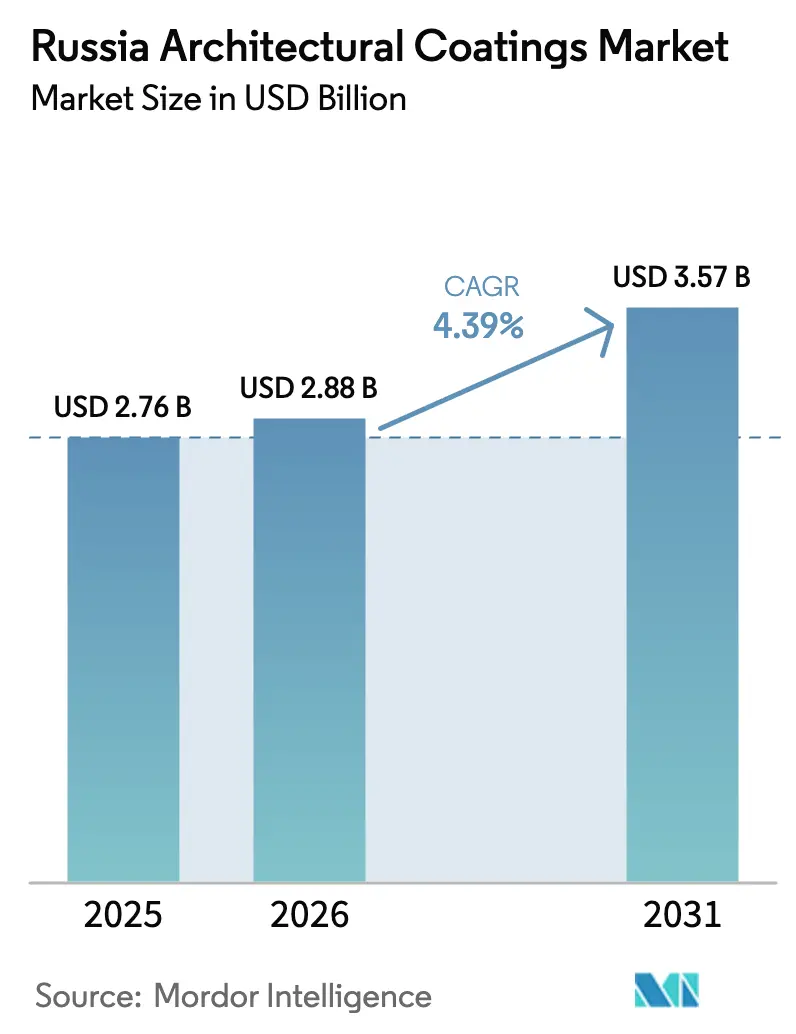

| Marktgröße im Basisjahr (2025) | 2.76 Milliarden US-Dollar |

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 3.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für architektonische Beschichtungen in Russland von Mordor Intelligence

Die Marktgröße für architektonische Beschichtungen in Russland wird voraussichtlich von 2,76 Milliarden USD im Jahr 2025 auf 2,88 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,57 Milliarden USD erreichen, mit einer CAGR von 4,39 % über den Zeitraum 2026–2031. Die übergeordnete Wachstumszahl verbirgt einen Branchenwandel, der durch Importsubstitution nach dem Rückzug westlicher Unternehmen, beschleunigte Wohnraummodernisierung und die Einführung überlappender Vorschriften für nachhaltiges Bauen vorangetrieben wird. Inländische Formulierer skalieren Polyacryl-, Acryl-Polyurethan- und Epoxidacrylat-Kapazitäten, um verlorene Volumina von PPG/Tikkurila und Jotun zu ersetzen, während Händler die Eigenmarkenbeschaffung zur Absicherung gegen Währungsschwankungen straffen. Die Nachfrage ist fest im Bereich der Wohnraumsanierung verankert, insbesondere in Moskaus beschleunigtem Programm, sowie im neuen Mehrfamilienwohnungsbau, der nun Energieeffizienz der Klasse A und zertifizierte VOC-arme Materialien erfordert. Dennoch drücken anhaltende Rubelvolatilität, Abhängigkeit von Titandioxid und ein Anstieg der Malerlöhne um 40 % die Margen, was zu Wertoptimierung, dünneren Schichtaufbauten und wachsendem Interesse an Omnichannel-Fulfillment führt. E-Commerce-Schwergewichte wie Vseinstrumenti.ru, Ozon und Wildberries bündeln bereits Beschichtungen mit schlüsselfertigen Werkzeugen, gestalten die Markteinführungsökonomie neu und begünstigen Lieferanten, die digitale Farbtonabstimmung und standortbasierte technische Dienstleistungen anbieten.

Wichtigste Erkenntnisse des Berichts

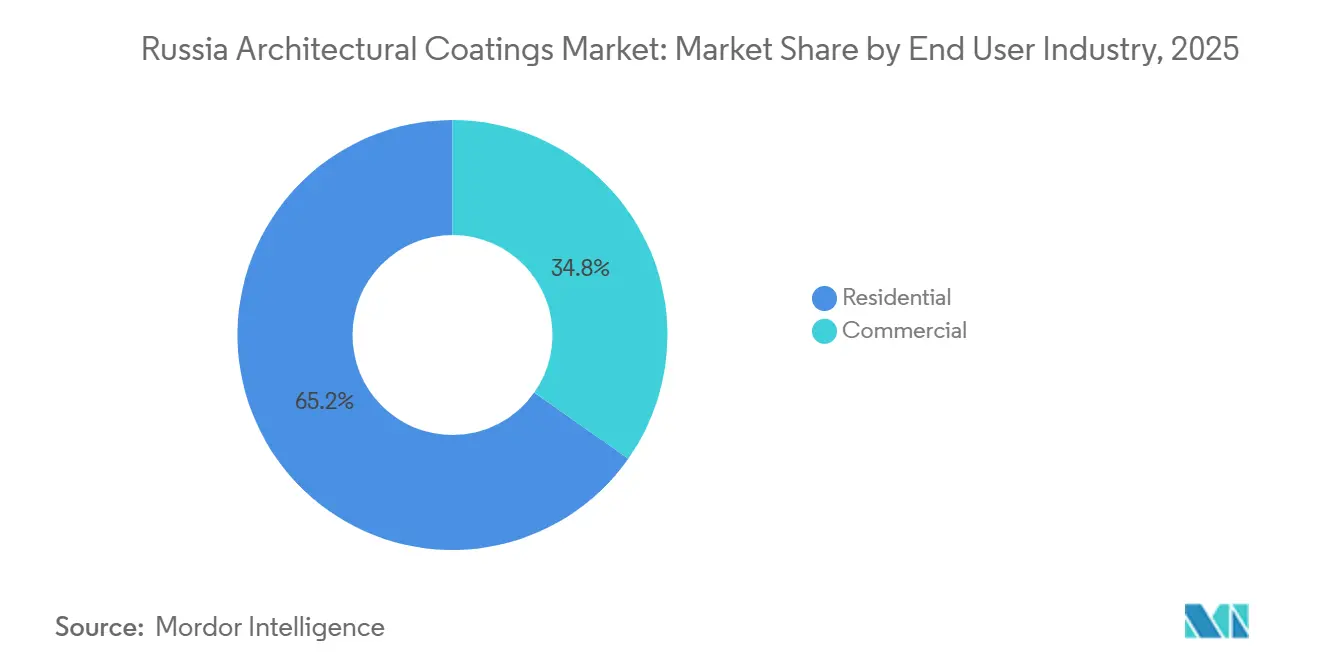

- Nach Endverbraucherbranche führte der Wohnbereich mit einem Marktanteil von 65,23 % am Markt für architektonische Beschichtungen in Russland im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 4,67 % wachsen.

- Nach Technologie dominierten wasserbasierte Produkte mit 78,89 % der Marktgröße für architektonische Beschichtungen in Russland im Jahr 2025; das Segment wird voraussichtlich mit einer CAGR von 4,55 % über den Zeitraum 2026–2031 wachsen.

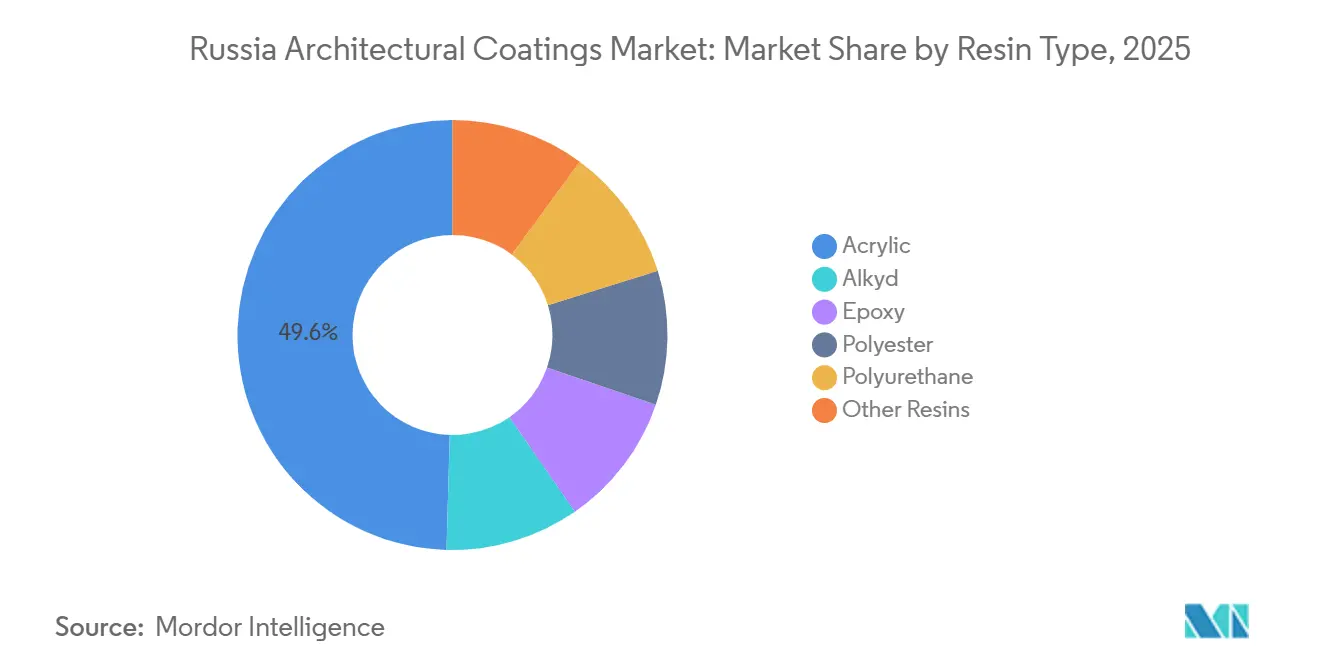

- Nach Harztyp sicherten sich Acrylsysteme einen Anteil von 49,56 % an der Marktgröße für architektonische Beschichtungen in Russland im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 4,60 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für architektonische Beschichtungen in Russland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften für nachhaltiges Bauen und VOC-Grenzwerte | +0.8% | National, mit Schwerpunkt in Moskau, St. Petersburg und regionalen Hauptstädten, die GOST R 71468-2024 einführen | Mittelfristig (2–4 Jahre) |

| Nachkriegswiederaufbau und Welle der Wohnraummodernisierung | +1.2% | National, mit höchster Intensität in Moskau (7,9 Mio. qm saniert seit 2017), Zentralem Föderalbezirk und neu integrierten Gebieten | Langfristig (≥4 Jahre) |

| Expansion des Heimwerkereinzelhandels in sekundäre russische Städte | +0.5% | Regionale Städte in den Föderalbezirken Wolga, Sibirien und Ural; Sekundärmärkte jenseits von Moskau/St. Petersburg | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu E-Commerce-Farbenverkäufen | +0.4% | National, angeführt von Moskau und St. Petersburg; B2B-Online am stärksten in professionellen Auftragnehmer-Segmenten | Kurzfristig (≤2 Jahre) |

| Entstehung biobasierter Bindemittel aus inländischen Chemie-Start-ups | +0.3% | Tomsk, Lipezk und Industriecluster im Zentralen Föderalbezirk; frühphasige lokalisierte Auswirkung | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften für nachhaltiges Bauen und VOC-Grenzwerte

Zwei sich überschneidende Normen, GOST R 71468-2024 (in Kraft seit Januar 2025) und der neue zwischenstaatliche Grünbaucode, der ab Juli 2026 gilt, verpflichten Bauträger nun dazu, Energieeffizienz der Klasse A zu erreichen, bis zu 50 % der eingebauten Materialien zu zertifizieren und Reduzierungen des Heizbedarfs um 30–60 % nachzuweisen[1]ZA-STROY.RF, "Zwischenstaatlicher Grünstandard für Mehrfamilienhäuser," za-stroy.rf. Gebäude, die Bronze-, Silber- oder Goldbewertungen erhalten, erhalten bevorzugte Treuhandfinanzierung, was der Umweltkonformität finanziellen Rückhalt verleiht. Mehrfamilienhaus-Bauträger haben bereits 226 qualifizierende Projekte registriert, was die Nachfrage nach wasserbasierten Acryl- und Acryl-Polyurethan-Beschichtungen steigert, die VOC-Kammerkriterien erfüllen. Die modularbau-spezifische GOST R 72520-2026 erfordert zudem ISO 16000-9-Tests und digitale Ökopässe, was Fabrikfinisher zu geruchsarmen Systemen drängt, die mit der Offline-Tönung kompatibel sind. Herkömmliche Alkyd- und lösemittelbasierte Linien verlieren nun Regalfläche in Heimwerkerketten, da Käufer zu Grünlabel-SKUs wechseln.

Nachkriegswiederaufbau und Welle der Wohnraummodernisierung

Vize-Premierminister Marat Khusnullin bestätigte das Ziel, innerhalb von sechs Jahren ein Drittel des veralteten russischen Wohnungsbestands zu sanieren und gleichzeitig 663 Millionen qm neue Wohnungen zu errichten. Moskau allein lieferte 2025 2,3 Millionen qm und kumulativ seit 2017 7,9 Millionen qm, unter Verwendung von Modulblöcken, die Bauzyklen auf sechs Monate verkürzen[2]IZVESTIA.RU, "Moskauer Sanierungsprogramm beschleunigt sich," izvestia.ru. Ein paralleler Plan für kommunale Infrastruktur im Wert von 4,5 Billionen RUB umfasst 18.000 Versorgungsanlagen und 140.000 km Netze und erschließt Beschichtungsausgaben sowohl für Außenhüllen als auch für vergrabene Rohrleitungen. Sowjetische Wohnblöcke, die ihre Entwurfslebensdauer überschritten haben, sind jedoch häufig nach wirtschaftlichen Machbarkeitsregeln für den Abriss vorgesehen, was die Farbnachfrage auf Ersatzwohnungen statt auf tiefgreifende Innenrenovierungen konzentriert.

Expansion des Heimwerkereinzelhandels in sekundäre russische Städte

Lemana PRO hat seine 112 Superstores umbenannt und den inländisch bezogenen Sortimentsanteil auf 72 % erhöht, mit dem Ziel eines Eigenmarkenumsatzes von 18–20 % bis Ende 2026. Lentas Übernahme von OBIs 25 Formaten fügt 263.000 qm Einzelhandelsfläche hinzu und kündigt hybride Hypermarkt-/Heimwerkerkonzepte in Regionen wie Samara und Perm an. Regionale Ketten wie Petrovich und Baucenter skalieren projektorientierte „Fertiglösungs”-Pakete, die Beschichtungen mit Designberatung und Vor-Ort-Anwendung kombinieren. Die daraus resultierende Kanalreichweite gibt mittelständischen inländischen Herstellern wie VGT und Yaroslavskie Kraski eine direkte Pipeline über Moskau hinaus, intensiviert aber auch Preiskriege, da Eigenmarken alternative Harze und Pigmente aus China und der Türkei importieren.

Rascher Wandel hin zu E-Commerce-Farbenverkäufen

Der Online-Heimwerkerumsatz stieg im ersten Halbjahr 2025 um 7,7 % im Jahresvergleich auf 144,3 Milliarden RUB und machte schätzungsweise 14 % des Einzelhandelswerts für Dekorfarben aus. Vseinstrumenti.ru verzeichnete einen Umsatz von 86,8 Milliarden RUB mit einem B2B-Anteil von 73,7 %, was den wachsenden Appetit der Auftragnehmer auf Click-and-Collect-Tönung und Massenlieferung unterstreicht. Die Marktplätze Ozon und Wildberries verzeichneten Umsatzsprünge von 43,1 % bzw. 57,6 %, halten aber hauchdünne Margen aufrecht, die Lieferanten dazu drängen, sich durch technische Chatbots, Verbrauchsrechner und Fünf-Stunden-Stadtlieferung zu differenzieren. Für Hersteller entwickeln sich API-basierte Katalogsyndizierung und BIM-Objektbibliotheken von netten Zusatzfunktionen zu unverzichtbaren Betriebsvoraussetzungen.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei importiertem TiO₂ und Rubelschwankungen | -0.6% | National; akut bei importabhängigen Herstellern ohne vertikale Integration oder langfristige Lieferverträge | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel bei professionellen Anwendern | -0.4% | National, am stärksten in Moskau, St. Petersburg und schnell wachsenden regionalen Zentren; verschärft durch Rückgang der Migrantenarbeit | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Aushärtung wasserbasierter Formulierungen in Kälteklimata | -0.2% | Nördliche Regionen, Sibirien, Ferner Osten; saisonale Auswirkung Oktober–April | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei importiertem TiO₂ und Rubelschwankungen

Da Importe bis zu 80 % der Inputkosten ausmachen, führt ein fallender Rubel zu sofortiger Pigmentinflation; allein die Titandioxidpreise trugen dazu bei, die Kosten für Veredelungsmaterialien im Jahr 2024 um 12,9 % zu steigern. Die russischen Einnahmen aus HS 3208/3209-Beschichtungen brachen unter Sanktionsdruck von 536,6 Millionen USD im Jahr 2021 auf 106,4 Millionen USD im Jahr 2023 ein, was Formulierer Spotladungen aus Asien zu unvorhersehbaren Dollarkursen aussetzte. Im nachgelagerten Bereich widersetzen sich Heimwerkerhändler einer vollständigen Kostenweitergabe, was die Herstellermargen komprimiert und Greenfield-Investitionen außerhalb vertikal integrierter Konzerne wie Ruschem entmutigt.

Fachkräftemangel bei professionellen Anwendern

Die durchschnittlichen Malerlöhne stiegen 2025 um 40 % im Jahresvergleich auf 118.400 RUB pro Monat, da die Migrantenarbeit zurückging und inländische Berufsschulen Vakanzen nicht auffüllen konnten. Bauträger sehen sich nun mit Lieferverzögerungen und Budgetanpassungen konfrontiert, kürzen häufig Veredelungsumfänge oder wechseln zu vorbeschichteten Paneelen. Für Farblieferanten verstärkt der Arbeitskräftemangel die Nachfrage nach hochdeckenden Einschichtsystemen, sprühapplizierten Polyurethanen und herstellergeführten Schulungsakademien, die Auftragnehmern helfen, Vier-Schicht-Zyklen auf zwei zu reduzieren, ohne die Garantie zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Wohnraumsanierung dominiert das Volumen

Der Wohnbereich des Marktes für architektonische Beschichtungen in Russland hielt 2025 einen Umsatzanteil von 65,23 %, angetrieben durch schnelle Umsiedlungsprogramme und 63,5 Millionen qm Fertigstellungen im individuellen Wohnungsbau (IZhS) in diesem Jahr. Die gewerbliche Inbetriebnahme stieg vor allem bei Lagerhäusern und mittelklassigen Büros stark an, doch eine genehmigte Pipeline von 186,2 Millionen qm signalisiert mögliches Überangebot und schwächere Beschichtungsabnahme nach 2027. Bauherren mit Festpreisverträgen bevorzugen daher wettbewerbsfähig bepreiste Acryl-Alkyd-Hybrid-Innenfarben, die bei geringerer Trockenfilmdicke akzeptablen Scheuerbeständigkeit bieten.

Der Segmentausblick bleibt auf Wohngebäude ausgerichtet, wobei Wohnbeschichtungen bis 2031 voraussichtlich mit einer CAGR von 4,67 % wachsen werden. Hypothekensubventionen, die mehr als 80 % der Neuabschlüsse stützen, sowie ein wachsender Heimwerker-Fußabdruck in Sekundärstädten sichern die Basisnachfrage. Umgekehrt wird erwartet, dass Lagerfertigstellungen sich verlangsamen, sobald die Logistikzentren der Marktplätze die Lagerbestände normalisieren, was das Epoxid-Bodenbeschichtungsvolumen gegen Ende des Jahrzehnts dämpft.

Nach Technologie: Dominanz wasserbasierter Produkte setzt sich trotz Herausforderungen bei der Winteraushärtung fort

Wasserbasierte Produkte machten 78,89 % des Umsatzes 2025 aus und dürften marginal steigen, da GOST-gebundene öffentliche Beschaffung auf Typ-I-Ökolabels besteht. Das Segment wird voraussichtlich im Prognosezeitraum 2026–2031 eine CAGR von 4,55 % verzeichnen. Lösemittelbasierte Systeme dominieren weiterhin Außenarbeiten in Sibirien und der Arktis, wo die Applikation bis zu −25 °C Routine ist; Sorten wie Bronya Winter, die eine Verdünnung mit Orthoxylol erfordern, veranschaulichen die verbleibende Rolle von VOCs bei Arbeiten unter dem Gefrierpunkt.

Zukunftsorientierte Bauherren setzen auf technisch entwickelte Latexe mit tertiären Polyaminen, die Koaleszenzfenster auf −5 °C erweitern, ohne überschüssige Amine, aber solche Bindemittel bleiben lizenzierte Technologie, die von lokalen Monomeranlagen noch nicht kopiert wurde. Das Ergebnis ist eine zweigleisige Entwicklung: Mainstream-Wohnprojekte der Klassen B und C wechseln vollständig zu wasserbasierten Acrylfarben, während Industriehallen, Rohrleitungen und arktische Erkundungslager lösemittelbasierte Polyurethane und Epoxide behalten.

Nach Harztyp: Acryl behält die Führung, während Epoxid Nischenanteile gewinnt

Acrylharze sicherten sich 49,56 % des Marktumsatzes 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 4,60 % wachsen, dank bevorstehender inländischer Polyacryllinien in Lipezk und erweitertem PVC-E-Einsatzmaterial von Bashkir Soda.

Epoxidvolumina steigen zwar kleiner, aber durch den Bau von Logistiklagern und die Erneuerung von Krankenhausböden, Bereichen, in denen 2-Komponenten-Systeme 30-jährige Lebenszyklen versprechen. Alkydeinheiten gehen zurück, da ölpreisgebundenes Phthalsäureanhydrid die Rohstoffausgaben erhöht, was Acryl-Alkyd-Hybridchemien zur Mittelpreisalternative macht. Polyurethan und Polyester erschließen Nischenanwendungen wie Holzfassaden und pulverbeschichtete Geländer, bleiben aber kapazitätsbeschränkt angesichts des begrenzten Diisocyanat-Angebots.

Geografische Analyse

Moskau und der breitere Zentrale Föderalbezirk zusammen verzeichneten 2025 eine erhebliche Nachfrage auf dem Markt für architektonische Beschichtungen in Russland, gestützt durch weitere 2,3 Millionen qm sanierten Bestands und aggressive Bürofertigstellungen. Die Föderalbezirke Wolga und Süd folgen, repräsentieren aber zusammen noch 23 %, verstärkt durch Lenta-OBI-Bannerumwandlungen, die 60.000 qm zusätzliche Farbregalfläche hinzufügen.

Die Uralregion verzeichnete ein beeindruckendes Wachstum bei der Inbetriebnahme von Nichtwohngebäuden, und ihr Metallzentrum in Swerdlowsk schafft einen Captive-Markt für korrosionsbeständige Bodenepoxide. Sibiriens Klima mit geteilten Jahreszeiten begrenzt die Außenanstrichtage auf fünf Sommermonate; staatlich subventionierte arktische Infrastruktur leitet jedoch verteidigungsqualifizierte Polyurethane und wärmedämmende Keramiken für ganzjährige Energiedepots.

Die Einzelhandelsdurchdringung spiegelt makroökonomische Disparitäten wider: Moskau hat durchschnittlich einen organisierten Heimwerkermarkt pro 110.000 Einwohner gegenüber einem pro 480.000 in Krasnojarsk. E-Commerce überbrückt einen Teil dieser Lücke, doch Lieferungen in hohe Breitengrade übersteigen noch immer 140 RUB/kg, was lokale Tönanlagen in Nowosibirsk und Jakutsk dazu veranlasst, kurzlebige Pastelltöne auf Anfrage zu formulieren. In allen Regionen entwickelt sich der Markt für architektonische Beschichtungen in Russland weiterhin in Richtung serviceorientierter Premium-Hubs und kostensensitiver ländlicher Korridore.

Wettbewerbslandschaft

Der Markt für architektonische Beschichtungen in Russland ist mäßig konsolidiert. Der Abgang ausländischer Unternehmen hat das Feld neu geordnet. Jotuns Vermögenswerte gingen 2022 an Atomstroykomplex, während PPGs Tikkurila-Einheit an Smart Business Group übertragen und im ersten Quartal 2025 als Tikkivala neu gestartet wurde, nachdem PPG eine Wertminderung von 146 Millionen USD verbucht hatte. AkzoNobel reduzierte sich auf eine Wartungspräsenz, sodass inländische Hersteller VGT, Yaroslavskie Kraski und Lakra Sintez um Regalfläche kämpfen.

VGT betreibt zwei Werke, liefert mehr als 200 SKUs und beansprucht Abdeckung in 73 russischen Regionen; sein Moskauer Standort wird 2027 eine dritte automatische Tönanlagenlinie hinzufügen. Yaroslavskie Kraski nutzt ISO 9001- und IATF 16949-Zertifizierungen, um Automobilfüller zu gewinnen, und bringt nun Dekorlatex heraus, der auf derselben Hochfeststofflinie produziert wird, was die Werksauslastung verbessert. Lakra Sintez setzt verstärkt auf regionale Heimwerker-Eigenmarkenversorgung und garantiert eine 72-Stunden-Cross-Dock-Nachfüllung für Lemana PROs Dunkelläger.

Marktführer für architektonische Beschichtungen in Russland

AkzoNobel N.V.

PPG Industries, Inc.

Lakra Sintez

Russian Paints Company

Eskaro Group AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Russland ratifizierte einen neuen zwischenstaatlichen Grünstandard für Mehrfamilienhäuser, der ab Juli 2026 gilt und Energieeffizienzkriterien der Klasse A sowie Ökolabel-Anforderungen verankert.

- Februar 2025: PPG und das finnische Unternehmen Tikkurila schlossen ihren russischen Rückzug ab; Smart Business Group benannte die erworbenen Vermögenswerte ab dem ersten Quartal 2025 in Tikkivala um.

Berichtsumfang des Marktes für architektonische Beschichtungen in Russland

Architektonische Beschichtungen sind spezialisierte Produkte, die für die Anwendung auf Wohn- und Gewerbegebäuden konzipiert sind, um ästhetische Attraktivität, Witterungsbeständigkeit und langfristige Haltbarkeit zu gewährleisten. Diese Beschichtungen schützen Strukturen vor Feuchtigkeit, UV-Strahlung und Korrosion und verbessern gleichzeitig das visuelle Erscheinungsbild sowohl von Innen- als auch von Außenflächen.

Der Markt für architektonische Beschichtungen in Russland ist nach Endverbraucherbranche, Technologie und Harztyp segmentiert. Nach Endverbraucherbranche ist der Markt in Gewerbe und Wohnbereich segmentiert. Nach Technologie ist der Markt in lösemittelbasiert und wasserbasiert segmentiert. Nach Harztyp ist der Markt in Acryl, Alkyd, Epoxid, Polyester, Polyurethan und sonstige Harztypen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Gewerbe |

| Wohnbereich |

| Lösemittelbasiert |

| Wasserbasiert |

| Acryl |

| Alkyd |

| Epoxid |

| Polyester |

| Polyurethan |

| Sonstige Harze |

| Nach Endverbraucherbranche | Gewerbe |

| Wohnbereich | |

| Nach Technologie | Lösemittelbasiert |

| Wasserbasiert | |

| Nach Harztyp | Acryl |

| Alkyd | |

| Epoxid | |

| Polyester | |

| Polyurethan | |

| Sonstige Harze |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Einrichtungen und Einkaufszentren unter anderem verwendet werden. Der Umfang schließt keine Farben und Beschichtungen ein, die für Infrastrukturanwendungen verwendet werden.

- WOHNBEREICH - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die auf Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Teilendverbraucher.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Endverbrauchersegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen