Größe und Marktanteil des vietnamesischen Architekturanstrichmittelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

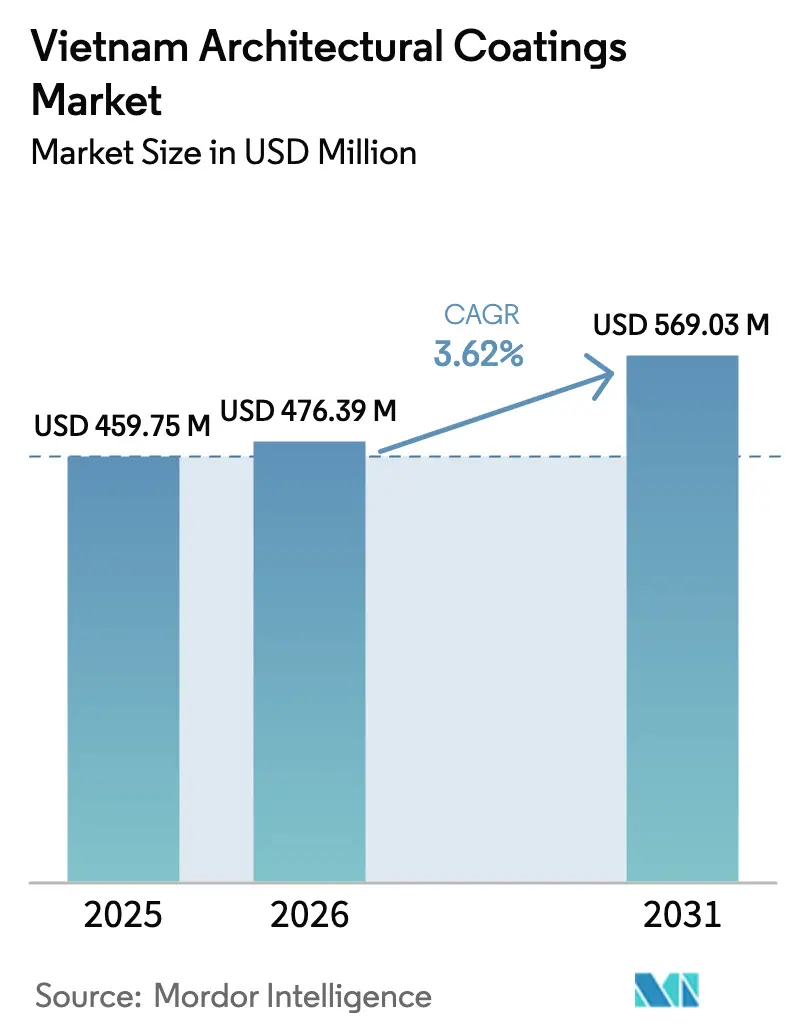

| Marktgröße im Basisjahr (2025) | 459.75 Millionen US-Dollar |

| Marktgröße (2026) | 476.39 Millionen US-Dollar |

| Marktgröße (2031) | 569.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Architekturanstrichmittelmarkts von Mordor Intelligence

Die Größe des vietnamesischen Architekturanstrichmittelmarkts wird im Jahr 2026 auf 476,39 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 459,75 Millionen USD, mit Prognosen für 2031, die 569,03 Millionen USD zeigen, und wächst mit einer CAGR von 3,62 % über den Zeitraum 2026–2031. Rekordhohe ausländische Direktinvestitionen (ADI) von 25,35 Milliarden USD im Jahr 2024 unterstützen zusätzlich neue Bauvorhaben in den Bereichen Wohnungsbau, Einzelhandel, Gastgewerbe und Leichtfertigung. Wasserbasierte Technologie beherrscht bereits knapp vier Fünftel des vietnamesischen Architekturanstrichmittelmarkts dank verschärfter Gesamtgehalt an flüchtigen organischen Verbindungen (TVOC)-Grenzwerte, doch lösemittelbasierte Systeme erzielen nach wie vor die stärkste Expansion, da Entwickler leistungsstarke Anstriche für verwitterte Fassaden und stark frequentierte Bereiche vorschreiben. Acrylharze führen nach Volumen, doch Polyurethanqualitäten wachsen am schnellsten, da Planer bei dem tropischen Klima des Landes längere Wiederanstrichzyklen anstreben. Die Wettbewerbsintensität bleibt hoch, da AkzoNobel, Nippon Paint, PPG und der inländische Marktführer KOVA Group lokale Kapazitäten ausbauen, digitale Kanäle nutzen und Maßnahmen zur Fälschungsbekämpfung einführen, um ihren Marktanteil im preissensiblen vietnamesischen Architekturanstrichmittelmarkt zu verteidigen.

Wichtigste Erkenntnisse des Berichts

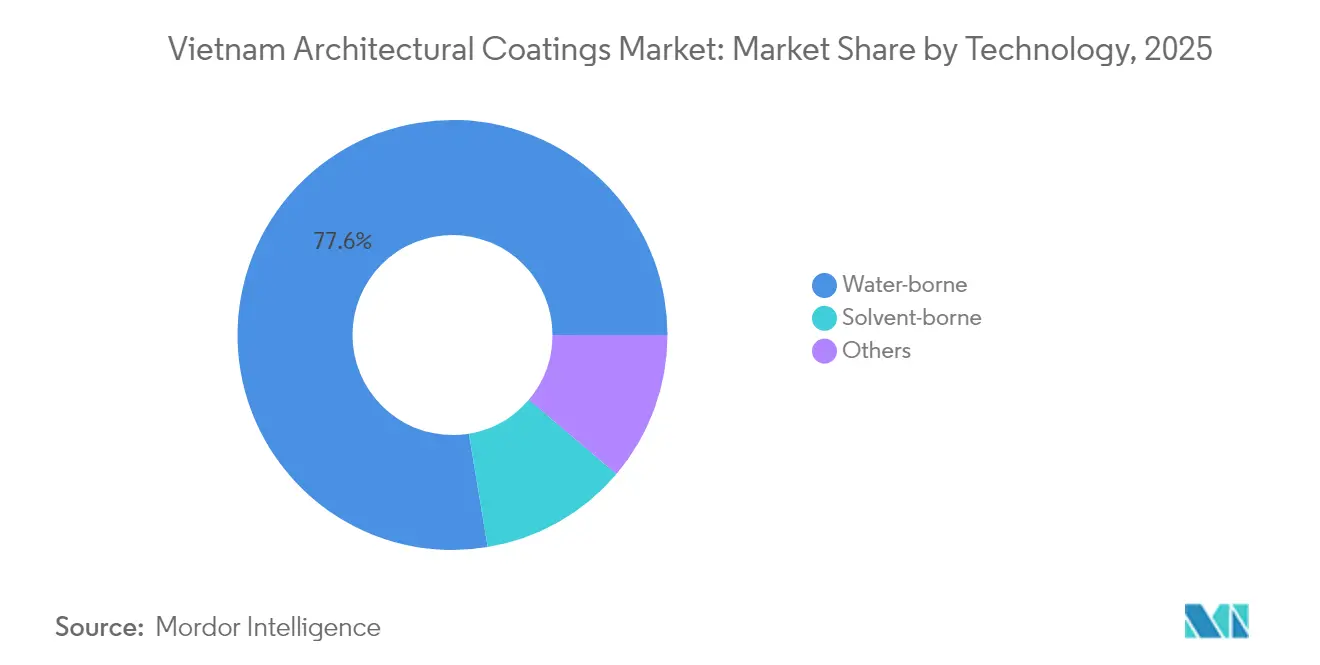

- Nach Technologie erfassten wasserbasierte Formulierungen im Jahr 2025 einen Marktanteil von 77,62 % am vietnamesischen Architekturanstrichmittelmarkt, während lösemittelbasierte Produktlinien bis 2031 voraussichtlich eine CAGR von 3,92 % verzeichnen werden.

- Nach Harztyp hielten Acrylsysteme im Jahr 2025 einen Anteil von 41,88 % an der Größe des vietnamesischen Architekturanstrichmittelmarkts, während Polyurethanqualitäten bis 2031 voraussichtlich mit einer CAGR von 4,05 % wachsen werden.

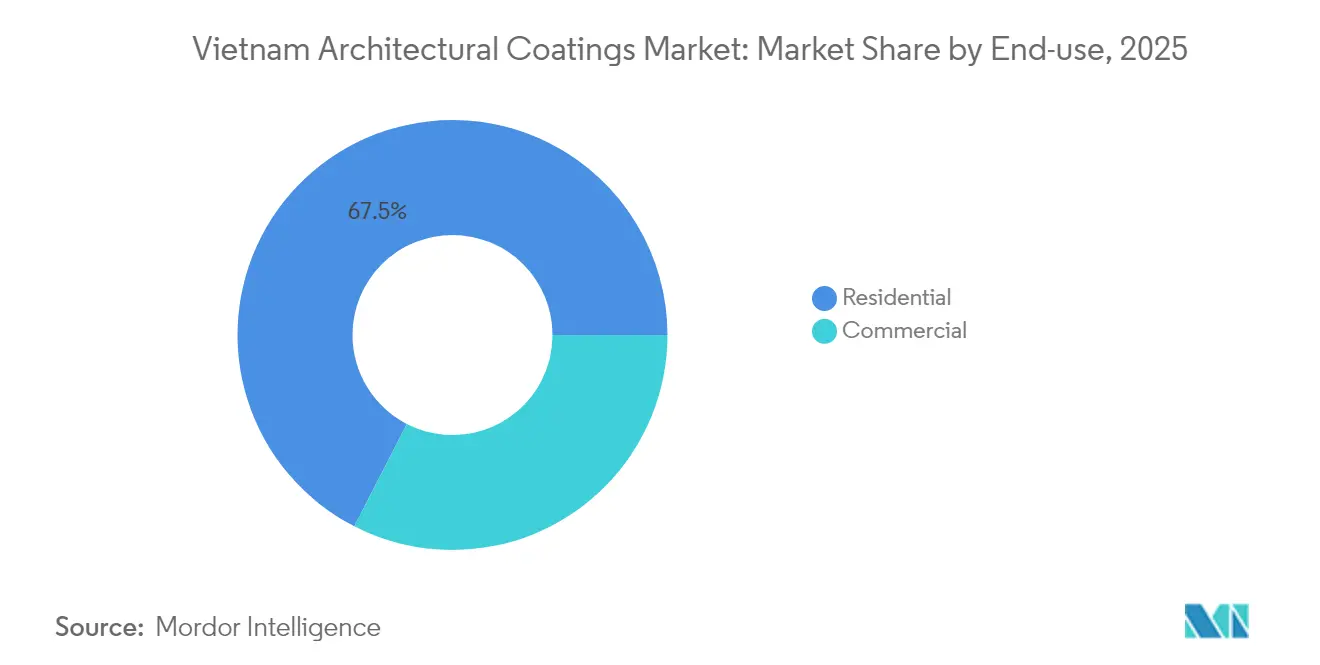

- Nach Endverwendung entfiel auf das Wohnsegment im Jahr 2025 ein Anteil von 67,45 % an der Größe des vietnamesischen Architekturanstrichmittelmarkts; der gewerbliche Bau schreitet bis 2031 mit einer CAGR von 4,02 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum vietnamesischen Architekturanstrichmittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boomende Wohnbautätigkeit und städtische Wohnungsnachfrage | +1.2% | Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für umweltfreundliche und VOC-arme Gebäude | +0.8% | Landesweit, Großstädte voran | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen treibt Renovierung und Heimwerkeranstriche an | +0.6% | Städtische Zentren der ersten und zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| ADI-getriebene Expansion von Einzelhandels-, Gastgewerbe- und Tourismusanlagen | +0.9% | Wirtschaftszonen landesweit | Mittelfristig (2–4 Jahre) |

| Digitale Direktvertrieb-an-Verbraucher-Anstrichmittelplattformen verkürzen Lieferketten | +0.4% | Ho-Chi-Minh-Stadt und Hanoi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Wohnbautätigkeit und städtische Wohnungsnachfrage

Der Wohnungsbau bleibt das mit Abstand größte Absatzgebiet für den vietnamesischen Architekturanstrichmittelmarkt. Allein Ho-Chi-Minh-Stadt plant, im Jahr 2025 in 17 Projekten 50.000 neue Wohnungen bereitzustellen, während Vorstadtprovinzen wie Binh Duong, Dong Nai und Long An mittelpreisige Entwicklungen aufnehmen, die den geografischen Fußabdruck für massenmarktfähige Innen- und Außenanstriche vergrößern. Premium-Wohnungen mit Preisen über 8.000 USD pro m² im Bezirk 1 kanalisieren die Nachfrage nach hochwertigen, schmutzabweisenden und farbechtheitsstabilen Beschichtungen. Die robuste Projektpipeline wird durch Infrastrukturausgaben in Höhe von 661 Billionen VND im Jahr 2024 gestützt, was eine nachhaltige Beschichtungsnachfrage für Gemeinschaftseinrichtungen, Fassaden und Nebenarbeiten sicherstellt.

Staatliche Anreize für umweltfreundliche und VOC-arme Gebäude

Vietnams Selbstverpflichtung zur Netto-Null-Emission bis 2050 beschleunigt die Einführung VOC-armer Formulierungen auf dem gesamten vietnamesischen Architekturanstrichmittelmarkt. Mehr als 400 Projekte mit insgesamt 10 Millionen m² haben eine LEED-, EDGE-, Green-Mark- oder inländische Lotus-Zertifizierung erhalten – womit das nationale Ziel von 80 Gebäuden für 2025 bereits weit übertroffen wurde. Das Bauministerium erarbeitet derzeit verbindliche Vorgaben für umweltfreundliches Bauen, die emissionsarme Kriterien in Genehmigungen verankern werden und wasserbasierte sowie Pulverprodukte explizit begünstigen. Demonstrationsbeispiele wie Jotuns LEED-Gold-Industriekomplex, der eine Energiekosteneinsparung von 73,6 % erzielte, liefern Entwicklern, die den wirtschaftlichen Nutzen nachhaltiger Anstriche abwägen, einen Machbarkeitsnachweis.

Steigendes verfügbares Einkommen treibt Renovierung und Heimwerkeranstriche an

Heimverbesserungsstudien zeigen, dass Anstrichmittel die am häufigsten gekaufte Kategorie für Innenraumverbesserungen sind, wobei die Kaufabsicht in der Ferienzeit 2024 ihren Höhepunkt erreichte[1]Home Improvement Research Institute, "Verbrauchermuster im Jahr 2024," hiri.org. Städtische Haushalte bevorzugen zunehmend geruchsarme, gesundheitsorientierte Formulierungen, was mit wasserbasierten Acryl- und Naturstofflinien übereinstimmt. Die rasche Expansion des Einzelhändlers Mr. DIY – fünf Megastores wurden innerhalb eines Monats eröffnet – verdeutlicht den wachsenden Appetit auf organisierten Heimwerkereinzelhandel, während Omnichannel-Ketten wie Paintmart digitale Farbwerkzeuge, Click-and-Collect und Lieferung nach Hause kombinieren, um die Reibungsverluste für Endnutzer zu reduzieren. Hersteller nutzen dies durch Auftragnehmer-Treueprogramme wie Seamasters „Pro Painter”, wodurch die Lieferkette rund um den vietnamesischen Architekturanstrichmittelmarkt weiter gestärkt wird.

ADI-getriebene Expansion von Einzelhandels-, Gastgewerbe- und Tourismusanlagen

Rekordhohe ausländische Direktinvestitionen – ein Anstieg von 9,4 % im Jahresvergleich im Jahr 2024 – finanzieren Premium-Einkaufszentren, Resorts und Fertigungscampus, die technologisch fortschrittliche Beschichtungen vorschreiben. Das 1,5 Milliarden USD teure Resort der Trump Organization in der Provinz Hung Yen zielt für seinen Start im Jahr 2027 auf Fünf-Sterne-Ausstattungen für Villen, Hotels und Freizeitanlagen ab. Das von der T&T Group mit 2.300 Milliarden VND finanzierte DoubleTree by Hilton im Mekong-Delta ist die erste internationale Fünf-Sterne-Präsenz in der Region und bringt leistungsstarke, salzsprühbeständige Außensysteme in ein Küstenklima[2]Thời Báo Tài Chính Việt Nam, "T&T Group khởi công xây dựng khách sạn 5 sao," tbtco.vn. Einzelhandelskomplexe wie das Vincom Mega Mall Grand Park in Ho-Chi-Minh-Stadt erweitern die vermietbare Fläche für dekorative Innenanstriche und erhalten gleichzeitig einen Fußgängerverkehr außerhalb der Öffnungszeiten aufrecht, der abriebfeste Fußbodendeckschichten erfordert.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile TiO₂- und Harzpreise drücken auf die Margen | -0.7% | Auswirkungen auf die globale Lieferkette, betrifft alle Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC-Grenzwerte erhöhen Compliance-Kosten | -0.5% | National, Industriezonen werden bei der Durchsetzung priorisiert | Mittelfristig (2–4 Jahre) |

| Gefälschte Anstrichmittel untergraben Premiummarken | -0.3% | National, konzentriert in sekundären Vertriebskanälen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere VOC-Grenzwerte erhöhen Compliance-Kosten

Die nationale Verordnung QCVN 19:2024/BTNMT tritt im Juli 2025 in Kraft und legt TVOC-Grenzwerte von 50–100 mg/Nm³ für Spritzkabinenemissionen fest, was Beschichtungswerke dazu verpflichtet, Überwachungssysteme und möglicherweise regenerative thermische Oxidationsanlagen zu installieren. Compliance-Kosten werden die Margen für Lösemittellinien belasten und könnten einen Wechsel zu wasserbasierten oder Pulverangeboten beschleunigen, insbesondere dort, wo Projekte Umweltverträglichkeitsprüfungen einreichen müssen. Bestehende Anlagen genießen Übergangsfristen, doch neue Anlagen, die nach September 2025 genehmigt werden, müssen die Grenzwerte vom ersten Tag an einhalten, was die Investitionsentscheidungen für den vietnamesischen Architekturanstrichmittelmarkt prägt.

Gefälschte Anstrichmittel untergraben Premiummarken

Fälschungen entziehen Spitzenherstellern Einnahmen, verwässern das Markenguthaben und verursachen kostspielige Garantieansprüche. Jotun unterhält mittlerweile einen im Land ansässigen Markenschutzmanager und hat erfolgreich gegen nicht autorisierte Distributoren geklagt, die echte Eimer mit minderwertigen Inhalten wiederbefüllten. Seamaster und KOVA setzen Sicherheitshologramme und Rubbelcode-Verifizierung ein, um Auftragnehmer zu beruhigen. Trotz Durchsetzungsmaßnahmen bleibt gefälschtes Angebot in ländlichen Outlets bestehen, wo die Preissensibilität hoch ist, was ein Reputationsrisiko einführt, das die Premiumisierung auf dem vietnamesischen Architekturanstrichmittelmarkt hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserbasierte Formulierungen dominieren den Nachhaltigkeitswandel

Wasserbasierte Beschichtungen erlangten im Jahr 2025 einen Anteil von 77,62 % am vietnamesischen Architekturanstrichmittelmarkt. Der Schwung rührt von den Emissionsobergrenzen der QCVN 19:2024/BTNMT, Aufklärungskampagnen zur Innenraumluftqualität und multinationalen Investitionen in lokale Kapazitäten her. AkzoNobel investierte 18,5 Millionen EUR in seinen Standort in Bac Ninh, um fünf Pulverlinien und parallele wasserbasierte Module hinzuzufügen, wodurch die Importabhängigkeit verringert und die Lieferzeiten verkürzt wurden.

Lösemittelbasierte Produkte verzeichnen trotz ihrer Randposition eine gesunde CAGR von 3,92 %, da Planer in den Bereichen Schifffahrt, Petrochemie und stark frequentierter Einzelhandel härtere Filme und schnelleres Trocknen verlangen. Hersteller mindern Emissionsstrafen durch Hochfestkörper- und Lösemittelausnahmetechnologien, die unter der Regulierungsgrenze bleiben und dennoch die Anwendungseigenschaften erhalten. Pulverbeschichtungen, für Fassaden und Türen noch eine Nische, gewinnen durch minimalen Abfall und nahezu null VOC an Bedeutung, obwohl die Einführung durch den Bedarf an Metallsubstraten und Einbrennöfen verlangsamt wird. UV-härtbare Anstriche bleiben auf Möbelhersteller beschränkt, die nach Nordamerika und in die Europäische Union exportieren, wo Migrationsgrenzwerte streng sind.

Nach Harztyp: Acrylführerschaft steht vor Polyurethan-Herausforderung

Acrylfamilien repräsentierten im Jahr 2025 41,88 % der Größe des vietnamesischen Architekturanstrichmittelmarkts, unterstützt durch überlegene Farberhaltung und Kompatibilität mit Wassermedien. Inländische Formulierer nutzen regional bezogene Emulsionen, um kostengünstige Innenmatten und Außenhalbglanzpaletten anzubieten. Der technische Standard TCVN 8653-4:2024 schreibt nun Scheuerfestigkeitsschwellenwerte vor, was höhere Feststoffgehalte und Vernetzungsdichten zur Verlängerung der Lebenszyklen anreizt.

Polyurethane überbieten trotz ihres kleineren Anteils mit einer CAGR von 4,05 % bis 2031 ihre Konkurrenten. KOVAs Bodensystem KL-5 zeigt die Stärke des Segments in Lagerhallen und Verbrauchermärkten, wo Gabelstapler und Kunden starken Abrieb verursachen. Hotels und Resorts wechseln ebenfalls zu zweikomponentigen aliphatischen Polyurethan-Klarlacken für Pooldecks, die ultravioletter Strahlung und Chlorwasser ausgesetzt sind. Alkyds halten sich in budgetären Außenbereichen und ländlichen Standorten, verlieren jedoch Marktanteile, da Bauherren kürzere Projektzeiten priorisieren, die mit langen Schmutzaufnahmezeiten unvereinbar sind. Epoxide bewahren eine Nische für Keller und Chemiebereiche, während Polyesterharze für architektonische Metallarbeiten dank stabiler Pulverformulierungen geeignet sind.

Nach Endverwendung: Wohndominanz weicht gewerblicher Beschleunigung

Der Wohnungsbau absorbierte im Jahr 2025 67,45 % des vietnamesischen Architekturanstrichmittelmarkts, ein Wert, der die Urbanisierungsraten von über 41 % widerspiegelt. Lokale Behörden leiten Grundstücksreserven in Mittelstockwerkwohnanlagen um und erzeugen so Nachfrage nach Grundierungen, Dichtmitteln und farbigen Deckschichten. Entwickler entscheiden sich zunehmend für werksseitig eingefärbte Systeme, um die Chargenkonsistenz zu verbessern, was den Absatz von Einfärbepasten und Dosiergeräten steigert.

Gewerbliche Projekte schreiten nun mit einer CAGR von 4,02 % voran und verringern den Abstand, da ausländische Direktinvestitionen Einkaufszentren, Büros und Logistikzentren ansiedeln. LEED-orientierte Einzelhandelscluster wie das Central Premium Mall integrieren VOC-arme Richtlinien in Ausschreibungsunterlagen und drängen Lieferanten zu Umweltproduktdeklarationen. Große Gastgewerbebauten setzen elastomere Außenanstriche ein, die Haarrisse überbrücken und küstennahem Salzsprühwasser widerstehen, insbesondere entlang des Mekong-Deltas und der Mittelküste. Industrielle Endverbraucher halten die Nachfrage nach Boden- und Instandhaltungsbeschichtungen inmitten des Wachstums der Elektronik- und Bekleidungsexporte aufrecht, während institutionelle Käufer – Schulen und Krankenhäuser – waschbare antimikrobielle Oberflächen bevorzugen, die auf Direktiven zur öffentlichen Gesundheit abgestimmt sind.

Geografische Analyse

Die Metropole verbindet Luxuswohnungen über 8.000 USD pro m² mit weitläufigen Stadtentwicklungsprojekten und sorgt so für Volumen sowohl bei Premium- als auch bei Wirtschaftsklassen in Südvietnam. Die Hafennähe vereinfacht auch den Eingang von Titandioxid, Harzen und Additiven und senkt die Frachtkosten für in den nahe gelegenen Provinzen Dong Nai und Binh Duong ansässige Hersteller.

Infrastrukturprojekte wie die Fertigstellung des Ringwegs 3 bis Mitte 2026 und die abschließenden Tiefbaupakete des Internationalen Flughafens Long Thanh sichern einen stetigen Verbrauch an schützenden und dekorativen Beschichtungen in Nordvietnam. Industriezonen in Bac Ninh beherbergen die erweiterten Standorte von AkzoNobel und PPG, was den Just-in-Time-Service für Elektronikmonteure und Großprojektauftragnehmer verbessert.

Zentralprovinzen verzeichnen das schnellste inkrementelle Wachstum, da politische Entscheidungsträger Investitionen mit Steuernachlässen anlocken. Saint-Gobains 9 Millionen USD schwere Leichtplatten-Fabrik in Quang Tri unterstreicht den Vorstoß der Region in Richtung nachhaltiger Baukomponenten. Tourismuskorridore von Da Nang bis Hoi An treiben Resortbauten an, die wetterbeständige, hochauftragsfähige Elastomerbeschichtungen benötigen, um Taifuneinwirkungen standzuhalten. Regulatorische Geografie spielt ebenfalls eine Rolle: Emissionskontrollzonen konzentrieren sich um größere Industrieparks und lenken die wasserbasierte Produktion ins Inland, während Pulvereinheiten weiter entfernt niedrigere Grundstückskosten ausnutzen können.

Wettbewerbslandschaft

Die vietnamesische Architekturanstrichmittelbranche ist durch eine Konsolidierung unter den großen Marktteilnehmern gekennzeichnet. Der inländische Marktführer KOVA nutzt seine 100-prozentig vietnamesische Eigentümerschaft, um Produkte auf die Herausforderungen der Regenzeit zuzuschneiden, und bietet über 1.000 Farbtöne mit Algenwiderstandszertifizierung an. Jotun und Seamaster konzentrieren sich auf digitale Fälschungsschutzetiketten und Maler-Engagement-Apps, die Treue belohnen. Marktteilnehmer differenzieren sich zunehmend durch Nachhaltigkeitsnachweise, mobile Farbvisualisierung und umfassende Servicepakete – Oberflächeninspektion, Untergrundvorbereitung und Wartungspläne –, die Folgeaufträge sichern. Die ländliche Expansion bietet Wachstumspotenzial; jedoch beherrschen fragmentierte Einzelhändler nach wie vor 60 % des Farbeneinzelhandels, was eine zentralisierte Vermarktung erschwert, aber wendigen Marktteilnehmern im vietnamesischen Architekturanstrichmittelmarkt Wachstumsspielraum bietet.

Führende Unternehmen in der Branche der vietnamesischen Architekturanstrichmittel

Jotun

4Oranges Co., Ltd.

AkzoNobel N.V.

KOVA Group

Nippon Paint Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: PPG schloss eine Erweiterung seines Werks in Yen Phong ab und fügte automatisierte Spritzkabinen und neue wasserbasierte Linien hinzu, um Konsumenten-Elektronik-Kunden in Südostasien zu bedienen.

- Mai 2024: Vietnam veröffentlichte den nationalen Standard TCVN 8653-4:2024 für Emulsionswandfarben, der Scheuerfestigkeitsprüfverfahren festlegt und Leistungsmaßstäbe anhebt.

Berichtsumfang des vietnamesischen Architekturanstrichmittelmarkts

Gewerbe und Wohnbereich werden als Segmente nach Unterendverbraucher abgedeckt. Lösemittelbasiert und Wasserbasiert werden als Segmente nach Technologie abgedeckt. Acryl, Alkyd, Epoxid, Polyester und Polyurethan werden als Segmente nach Harz abgedeckt.| Wasserbasiert |

| Lösemittelbasiert |

| Sonstige |

| Acryl |

| Alkyd |

| Epoxid |

| Polyester |

| Polyurethan |

| Sonstige Harztypen |

| Wohnbereich |

| Gewerbe |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Sonstige | |

| Nach Harztyp | Acryl |

| Alkyd | |

| Epoxid | |

| Polyester | |

| Polyurethan | |

| Sonstige Harztypen | |

| Nach Endverwendung | Wohnbereich |

| Gewerbe |

Marktdefinition

- GEWERBE - Der gewerbliche Sektor umfasst Anstriche und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, Behörden und Einkaufszentren verwendet werden. Der Umfang schließt keine Anstriche und Beschichtungen für Infrastrukturanwendungen ein.

- WOHNBEREICH - Dieser Abschnitt umfasst Innen- und Außenanstriche sowie Beschichtungen für Wohngebäude.

- NUTZFLÄCHE - Die Gesamtnutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Unterendverbraucher.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe), die für das spezifische Endverbrauchersegment und das Land relevant sind, werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Expertenbeiträgen ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk primärer Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen