Marktgröße und Marktanteil für industrielle Luftreinhaltungslösungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

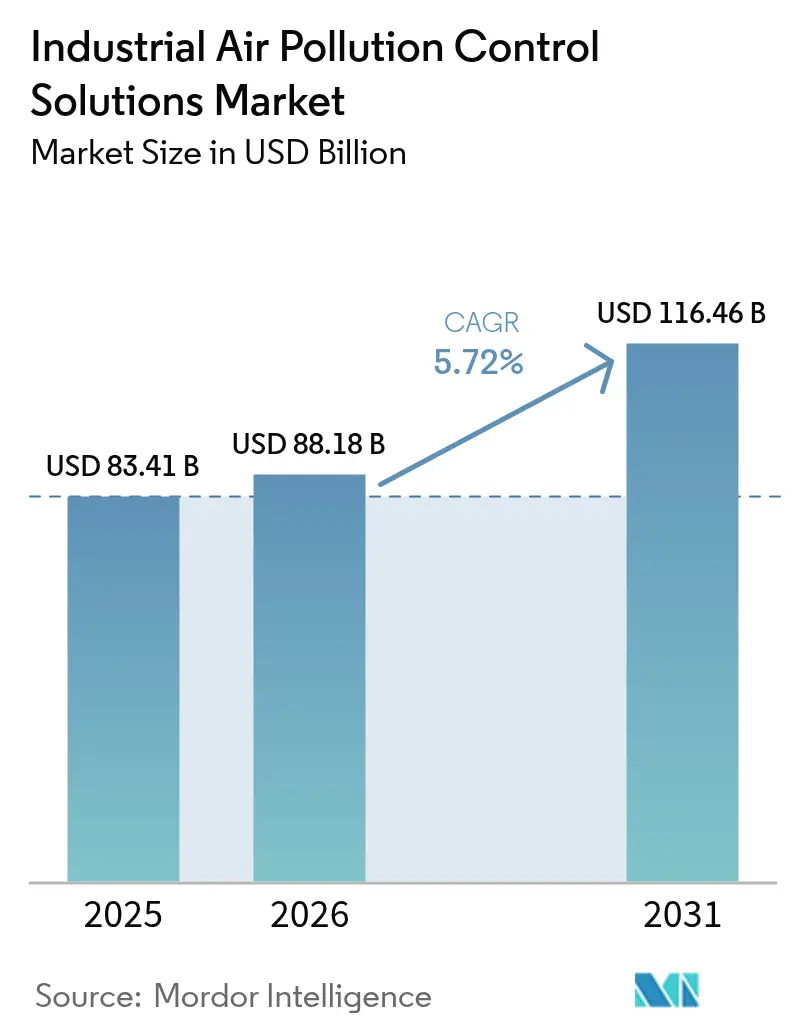

| Marktgröße (2026) | 88.18 Milliarden US-Dollar |

| Marktgröße (2031) | 116.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Luftreinhaltungslösungen von Mordor Intelligence

Die Marktgröße des Marktes für industrielle Luftreinhaltungslösungen soll von USD 83,41 Milliarden im Jahr 2025 auf USD 88,18 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 116,46 Milliarden bei einer CAGR von 5,72 % über 2026–2031 erreichen.

Die Dynamik wird durch eine synchronisierte Verschärfung der Regulierung – insbesondere in Asien-Pazifik, Nordamerika und Europa – sowie durch die rasche Verbreitung von Hybridtechnologien getragen, die Partikel-, Schwefeloxid- und Stickoxidminderung in einer einzigen Anlage bündeln. Umfangreiche Nachrüstungen von Versorgungsunternehmen, der Ausbau von Abfall-zu-Energie-Anlagen sowie die zunehmende Einführung KI-gestützter Optimierungsplattformen haben die Kapitalausgaben vorgezogen, während modulare Pakete kleineren Industrienutzern eine gesetzeskonforme Lösung ohne langwierige Betriebsunterbrechungen ermöglichen. Parallel dazu vollziehen netto-null-orientierte Industriecluster den Übergang von Einzelschadstoff-Nachrüstungen hin zu integrierten Emissionskontrolllösungen, was den Ersatzbedarf für Altanlagen beschleunigt. Diese Veränderungen sowie eine wachsende Basis an Predictive-Maintenance-Serviceverträgen verschaffen dem Markt für industrielle Luftreinhaltungslösungen eine stabile mehrjährige Wachstumsbasis, ungeachtet zyklischer Schwankungen in der Schwerindustrieproduktion.

Wesentliche Erkenntnisse des Berichts

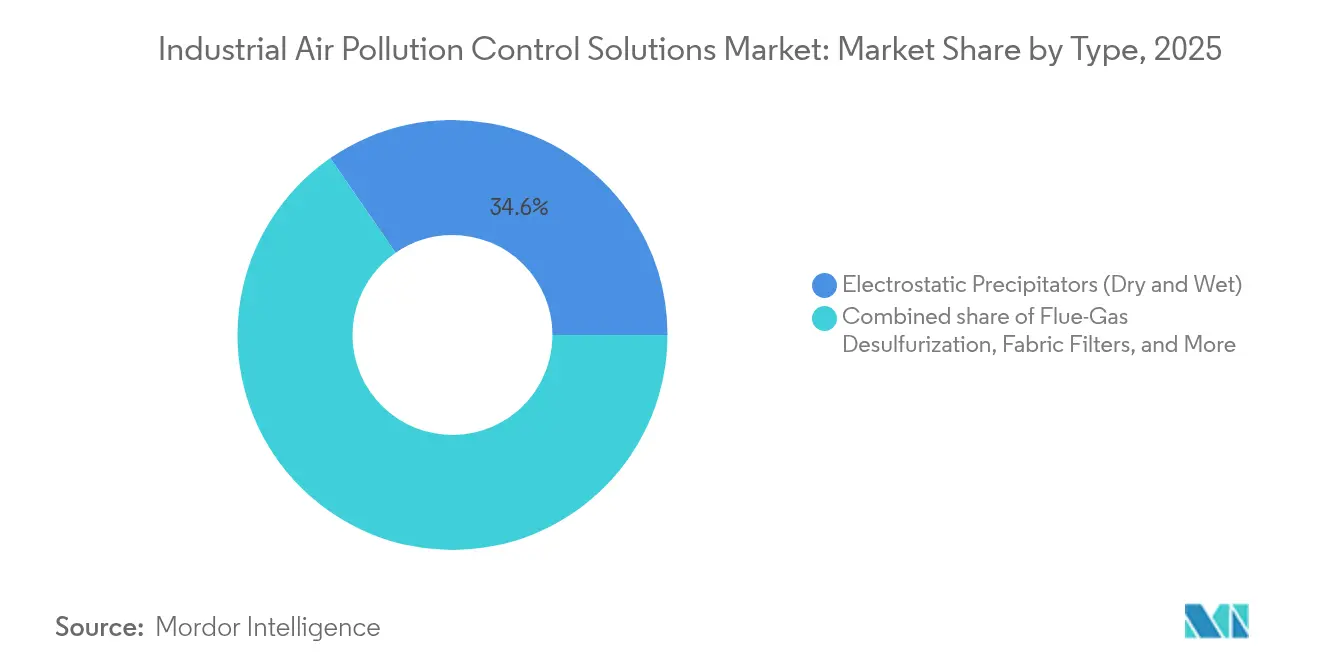

- Nach Technologie hielten Elektrostatische Abscheider im Jahr 2025 einen Marktanteil von 34,62 % am Markt für industrielle Luftreinhaltungslösungen, während Systeme zur selektiven katalytischen Reduktion mit einer CAGR von 7,79 % bis 2031 voraussichtlich das stärkste Wachstum verzeichnen werden.

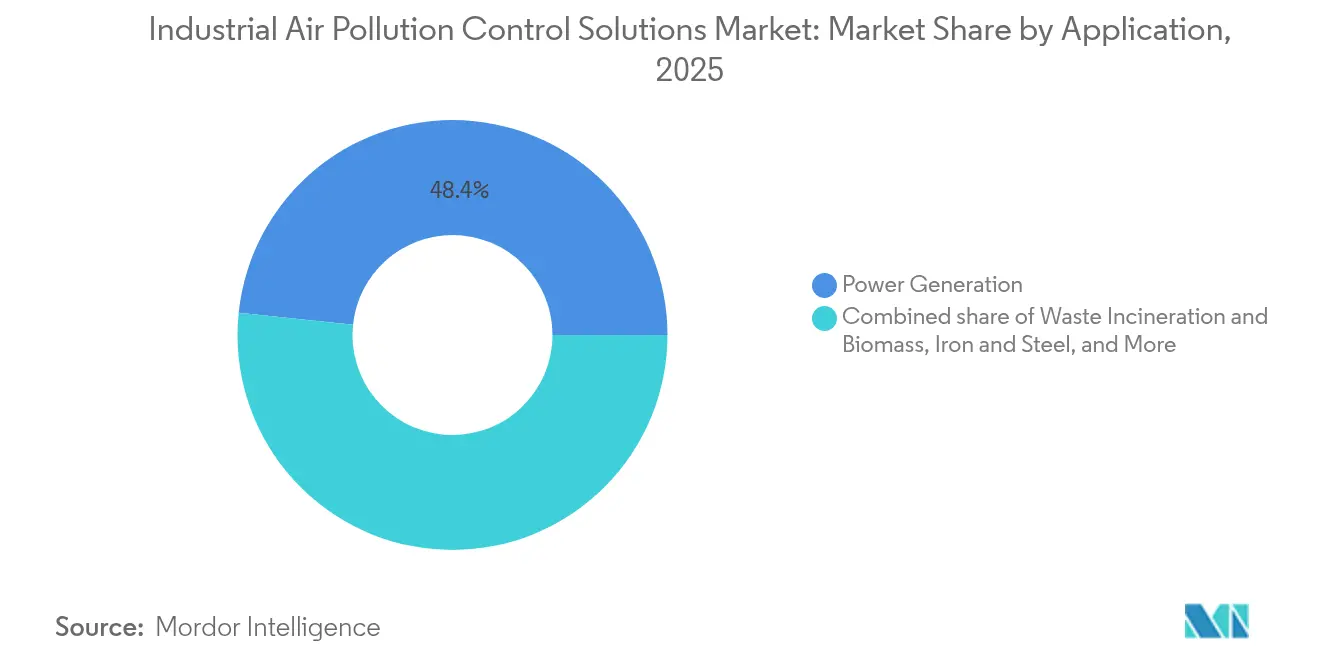

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 48,35 % der Nachfrage auf dem Markt für industrielle Luftreinhaltungslösungen auf die Stromerzeugung, während Abfall-zu-Energie- und Biomasseanlagen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,12 % expandieren werden.

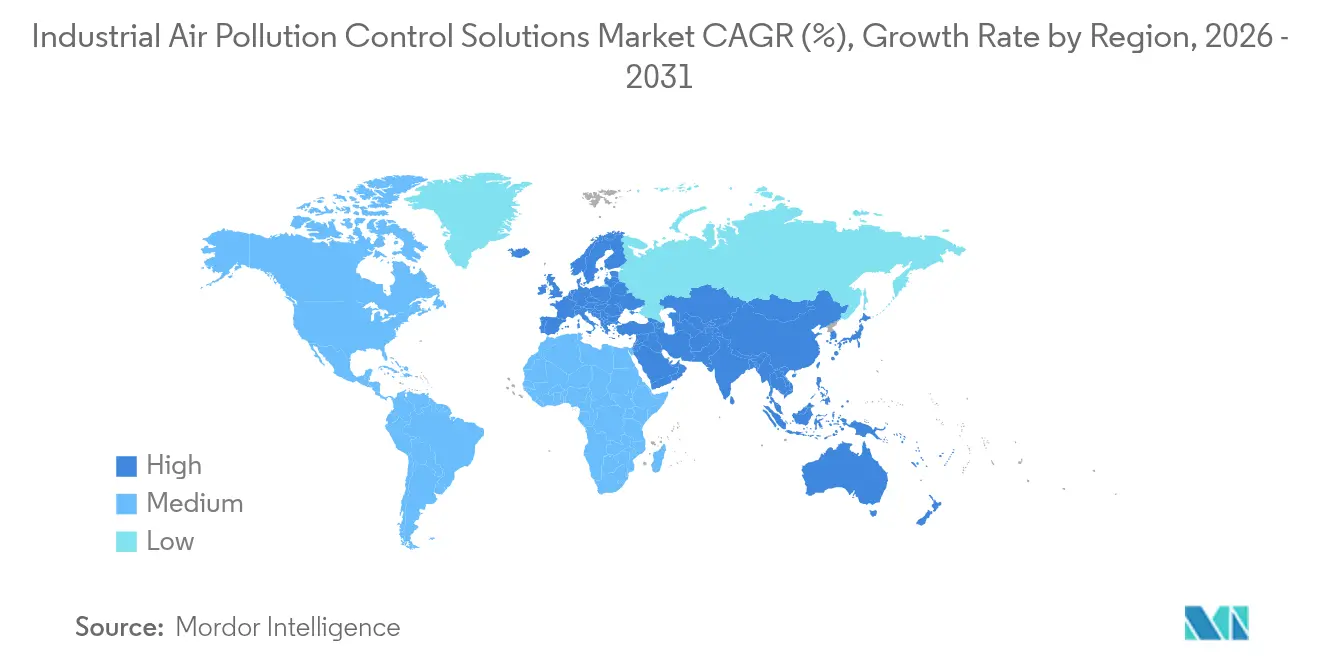

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 48,70 % am Markt für industrielle Luftreinhaltungslösungen und dürfte bis 2031 mit einer CAGR von 6,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse auf dem Markt für industrielle Luftreinhaltungslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | |

|---|---|---|---|

| Strengere Emissionsvorschriften für mehrere Sektoren | +1.8% | Global, mit konzentrierter Wirkung in der EU, Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein der Bevölkerung für öffentliche Gesundheit in Schwellenländern | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Effizienzgewinne durch Katalysatoren der nächsten Generation und digitale Zwillinge | +0.9% | Global, mit früher Einführung in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Weiterer Ausbau von Kohle-zu-Gas- und Abfall-zu-Energie-Anlagen im Asien-Pazifik-Raum | +1.1% | Asien-Pazifik, insbesondere China, Indien und ASEAN-Länder | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung senkt das Compliance-Risiko | +0.6% | Global, mit Premium-Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Netto-null-orientierte Industriecluster übernehmen modulare Luftreinhaltungspakete | +0.7% | Nordamerika, EU, mit Pilotprojekten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Emissionsvorschriften für mehrere Sektoren

Die überarbeitete Industrieemissionsrichtlinie der Europäischen Union trat im August 2024 in Kraft und verpflichtet Industriestandorte, wichtige Schadstoffe gegenüber dem Stand von 2020 um bis zu 40 % zu reduzieren. Eine parallele Verschärfung in den Vereinigten Staaten zielt nun auf tiefere NOx-Reduktionen bei neuen stationären Turbinen ab, wobei die Entwürfe der Regelungen darauf ausgelegt sind, bis 2032 jährlich 2.659 Tonnen NOx zu eliminieren. Die Annäherung der EU- und US-amerikanischen Grenzwerte schafft eine de-facto-globale Compliance-Untergrenze, die Vorabbestellungen für hochselektive SCR-Reaktoren, Nass-ESP-Systeme und Hybridmodule antreibt. Die Durchsetzung ist auch in Asien deutlich sichtbar: Das erweiterte Genehmigungsregime Südkoreas umfasst nun 1.013 Industriebetriebe, gegenüber 400 vor vier Jahren, was zu Rekordtiefstwerten bei den nationalen PM2,5-Messwerten im Jahr 2024 beitrug(1)Anadolu Agency, „Was steckt hinter Südkoreas Durchbruch bei der Luftqualität?”, aa.com.tr . Zement- und Stahlbetreiber haben reagiert, indem sie Schwefel-, Stickstoff- und Staubkontrolle in einzelne EPC-Verträge gebündelt haben, was eine klare Abkehr von stückweisen Nachrüstungen signalisiert. Insgesamt erhöhen diese Maßnahmen den adressierbaren Pool an Anlagen und ziehen die Ausgaben in den frühen Teil des Prognosezeitraums vor.

Wachsendes Bewusstsein der Bevölkerung für öffentliche Gesundheit in Schwellenländern

Indiens Nationales Programm für saubere Luft strebt nun eine Reduzierung der Partikelemissionen um 40 % in mehr als 100 Städten bis 2026 an – ein Ziel, das von einem Umwelttechnologiemarkt im Wert von USD 23 Milliarden getragen wird, der jährlich um 7,5 % wächst(2)Handelsministerium der Vereinigten Staaten, „Indien – Umwelttechnologie”, trade.gov . Thailand folgte 2024 mit der Genehmigung eines eigenständigen Luftqualitätsmanagementgesetzes auf Kabinettsebene. Gesundheitsökonomische Studien in China legen nahe, dass strengere Partikelkontrollen bis 2030 218.000 vorzeitige Todesfälle abwenden könnten, was die lokale Unterstützung für End-of-Pipe-Investitionen stärkt. Industrielle Einkäufer profitieren ebenfalls von spürbaren Produktivitätsgewinnen; in Industriezonen installierte Sensoren zeigen, dass ein Rückgang der PM2,5-Konzentration um 10 µg/m³ die Arbeitsleistung so weit steigert, dass die Rentabilität auf Werksebene um 1 % zunimmt – eine Erkenntnis, die betriebliche Diskussionen vom Compliance-Risiko hin zur Margenverbesserung verlagert hat. Kohlenstoffbepreisungssysteme in Singapur und Indonesien betten diese Gesundheitsvorteile in Emissionshandelsbilanzen ein und machen sauberere Luft zu einem handelbaren Gut, was den Markt für industrielle Luftreinhaltungslösungen zusätzlich vergrößert.

Effizienzgewinne durch Katalysatoren der nächsten Generation und digitale Zwillinge

CORMETECHs METEOR-Katalysator reduziert NOx-, CO-, VOC- und THC-Emissionen im selben Gehäuse und markiert einen Quantensprung bei der Mehrschadstoffminderung. KI-gestützte digitale Zwillinge werden nun mit SCR-Reaktoren und Elektrostatischen Abscheidern kombiniert, um die Stromversorgung, das Elektroden-Klopfen und den Ammoniakstrom zu optimieren – häufig mit einer Senkung des Energieeintrags um 8–12 %, während die Ablaufkonzentrationen unterhalb der regulierten Grenzwerte gehalten werden. Feldversuche auf Hochseeschiffen demonstrieren eine Echtzeit-Prädiktivüberwachung, die Abweichungen erkennt, bevor sie regulatorische Verstöße auslösen. Im Bereich der Partikelabscheidung erreichen Schaltintegrierte-Gleichrichter-ESP-Designs einen Ablaufstaubgehalt von 0,5 mg/Nm³, während adaptive Druckstoß-Steuerungen die Filterschlauchdauer um 30 % verlängern. Hochtemperatur-Katalysatorfilter, die Abwärme zurückgewinnen, treten nun in der Chemie- und Nichteisenmetallurgie auf den Plan und verlagern die Kostenkalkulation von der reinen Compliance hin zu einer positiven Energierendite. Diese Leistungssprünge überzeugen Betreiber mit knappen Minderungsbudgets, von Einzelschadstoffgeräten auf integrierte Systeme umzusteigen, was den durchschnittlichen Umsatz pro Projekt für Gerätehersteller steigert.

Weiterer Ausbau von Kohle-zu-Gas- und Abfall-zu-Energie-Anlagen im Asien-Pazifik-Raum

China hat verbesserte finanzielle Anreize für Kohlekraftwerke angekündigt, die ihre Emissionsintensität bis 2025 um 20 % und bis 2027 um 50 % senken – dies sichert eine mehrjährige Nachrüstungspipeline. Die Region beherbergt auch die weltweit größte Oxyfuel-Zementsektor-CCUS-Anlage, die nun im Vollbetrieb läuft und eine CO₂-Abscheidung von 95 % demonstriert. Parallele Nachfrage entsteht aus Kohle-zu-Gas-Konversionen im Wert von USD 246 Millionen, beispielsweise Babcock & Wilcoxs nordamerikanisches Projekt, das weiterhin im Asien-Pazifik-Raum bezogene Katalysatorbetten nutzt. ASEAN-Länder verleihen dem Wachstum durch eskalierendes Mandat für Abfallenergie Schwung, das für neue Müllverbrennungsanlagen ultraniedrige Dioxin-, NOx- und Sauergasemissionen verlangt. Angesichts heterogener Einsatzstoffe spezifizieren Betreiber zunehmend modulare Pakete mit Bypass-Funktion – eine Nische, in der der Markt für industrielle Luftreinhaltungslösungen wenige etablierte Anbieter und ein hohes Margenpotenzial aufweist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für fortschrittliche Luftreinhaltungsinstallationen | -1.4% | Global, mit akuter Wirkung in kostensensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Stilllegung von Kohlekraftwerken in OECD-Märkten | -0.8% | Nordamerika, EU, mit selektiver Wirkung im entwickelten Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Vanadium und anderen Katalysatormaterialien | -0.6% | Global, mit konzentrierter Wirkung auf SCR-Systeminstallationen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu prozessintegrierter Minderung senkt die End-of-Pipe-Nachfrage | -0.5% | Global, mit früher Einführung in fortgeschrittenen Fertigungssektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für fortschrittliche Luftreinhaltungsinstallationen

Umfassende Nachrüstungen können pro Standort USD 50–200 Millionen kosten, wobei Sorptionsmittel-, Reagenzien- und Stromaufwendungen die jährlichen Betriebskosten um 10–15 % erhöhen. Premium-SCR-Stapel mit integrierter digitaler Zwillingssoftware sind 30–40 % teurer als Altanlagen und damit für viele mittelgroße Schmelzhütten und Keramikbetriebe unerschwinglich. Finanzierungslücken in Entwicklungsländern verlängern dadurch die Geräteersatzzyklen. Der Sektor schwenkt auf modulare Schlitten und Leasing-Betrieb-Transfer-Modelle um, doch die Kapitalfriktionen mindern die ansonsten adressierbare CAGR um nahezu 1,5 Prozentpunkte. Öffentlich-private Kreditgarantien, wie das USD 77-Millionen-Paket des Energieministeriums der Vereinigten Staaten für Projekt Tundra, helfen dabei, große Versorgungsdeals abzuschließen, doch kleinere Unternehmen bleiben unterversorgt(3)Energieministerium der Vereinigten Staaten, „Abschließende Umweltverträglichkeitsprüfung Projekt Tundra”, netl.doe.gov. Solange asset-basierte Finanzierung nicht zur Normalität wird, wird der Markt für industrielle Luftreinhaltungslösungen in kostensensiblen Regionen hinter seinem theoretischen Nachfragepotenzial zurückbleiben.

Stilllegung von Kohlekraftwerken in OECD-Märkten

Die Energieinformationsbehörde der Vereinigten Staaten berichtet, dass 9,5 % der inländischen Kohlekapazität die Stilllegung der Investition in Quecksilber- und Toxika-Nachrüstungen nach 2024 vorzog(4)Energieinformationsbehörde der Vereinigten Staaten, „Compliance-Strategien der Betreiber von Kohlekraftwerken”, eia.gov. Europa zeigt dasselbe Muster, da Kohlenstoffpreise ältere Anlagen aus dem Netz drängen. Jedes stillgelegte GW an Kapazität vernichtet potenzielle Aufträge für Steuerungsanlagen im Wert von ca. USD 25–45 Millionen und mindert direkt den adressierbaren Umsatz. Gleichwohl verpflichten sich verbleibende Flotten häufig zu größeren Mehrschadstoff-Überholungen, um Genehmigungsverlängerungen zu sichern, was den Volumenverlust teilweise ausgleicht. Einige Versorgungsunternehmen verfolgen Hybridstrategien – Co-Feuerung von Biomasse oder Wasserstoff – und benötigen dadurch neue Katalysatorfilter, die breitere Temperaturfenster abdecken können. Dienstleister monetarisieren zudem Stilllegung, Rückstandsbehandlung und Anlagentransferarbeiten, was die Nachteile abfedert, den verlorenen Neuanlagenstrom jedoch nicht vollständig ersetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Systeme zur selektiven katalytischen Reduktion beschleunigen die Mehrschadstoff-Einführung

Elektrostatische Abscheider hielten im Jahr 2025 einen Marktanteil von 34,62 % am Markt für industrielle Luftreinhaltungslösungen und bestätigten damit ihren Status als Arbeitspferd für die Partikelabscheidung. Während die Ersatzaktivität für Hochfrequenzstromversorgungen und schaltintegrierte Gleichrichter den installierten Bestand auf dem neuesten Stand hält, hat sich das Wachstumsrampenlicht auf SCR-Systeme verlagert, die mit einer CAGR von 7,79 % auf NOx-Grenzwertsenkungen in China, der EU und mehreren US-amerikanischen Bundesstaaten reagieren. Lieferanten differenzieren sich durch verbesserte Vanadium-Titandioxid-Formulierungen, die höheren Schwefel- und Staubbelastungen standhalten und Ammoniakschlupf sowie Wartungszyklen reduzieren. Hybrideinheiten, die SCR-Reaktoren vorgeschaltet vor Nass-ESP-Stufen koppeln, verkleinern den Gesamtstellflächenbedarf um bis zu 25 % – ein entscheidender Vorteil in Anlagen mit wenig Reserveplatz. Gewebefilter gewinnen weiter Marktanteile in Zementöfen und Sekundärbleischmelzern, die Partikelgrenzwerte unter 5 mg/Nm³ anstreben, während Nachrüstungen der Rauchgasentschwefelung für alternde Kohlestapel unverzichtbar bleiben. Fortschrittliche katalytische Filtration, die Staub, SO₂ und NOx in einem einzigen Durchgang bekämpfen kann, veranschaulicht den Vorstoß des Marktes in Richtung integrierter Designs und trägt zum steigenden durchschnittlichen Preis pro Megawatt Kapazität bei.

Die Marktgröße für SCR-Anlagen allein wird voraussichtlich von USD 25,22 Milliarden im Jahr 2026 auf USD 36,69 Milliarden bis 2031 steigen, was sowohl die Neubaunachfrage als auch den Lebenszyklusersatz bei Versorgungsunternehmen und petrochemischen Raffinerien widerspiegelt. Gleichzeitig verzeichnen Aktivkohleinjektions- und Trockensorptionsdosiersysteme eine erneute Zunahme bei Quecksilber-Kontroll-Nachrüstungen, wenn auch von einer niedrigeren Basis aus. Plasma- und UV-Oxidatoren bleiben Nischenprodukte, wachsen jedoch in Halbleiterfabs und spezialisierten VOC-Strömen, bei denen konventionelle thermische Oxidatoren das Produktkontaminationsrisiko erhöhen würden. Insgesamt unterstreichen diese Technologietrends eine Verlagerung von der Einzelschadstoff-Optimierung hin zur ganzheitlichen Minderung und positionieren Anbieter mit breiten Portfolios für einen überlegenen Umsatzanteil in den Kundenkonten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Abfall-zu-Energie-Anlagen übertreffen die traditionelle Stromerzeugung

Die Stromerzeugung hielt im Jahr 2025 einen Anteil von 48,35 % der Nachfrage auf dem Markt für industrielle Luftreinhaltungslösungen, begünstigt durch die anhaltende Dominanz von Kohle und Braunkohle in vielen nationalen Stromnetzen. Die Nachrüstung von Rauchgasentschwefelungsanlagen und die Ergänzung katalytischer Schichten in bestehenden SCR-Anlagen bilden den Großteil der kurzfristigen Aufträge. Die am schnellsten wachsende Nische liegt jedoch in der Abfall-zu-Energie- und Biomasseverfeuerung, die bis 2031 voraussichtlich mit einer CAGR von 7,12 % expandieren wird, da die Gemeinden auf Kreislaufwirtschaftsrahmen umschwenken. Moderne Müllverbrennungslinien erfordern die gleichzeitige Kontrolle von Dioxinen, Schwermetallen, Säuregasen und Stickoxiden und bieten damit fruchtbaren Boden für hybride katalytische Filterzüge, die Staub-, Säuregas- und NOx-Abscheidung in einer vertikalen Einheit vereinen.

Die Marktgröße für industrielle Luftreinhaltungslösungen im Abfall-zu-Energie-Segment wird voraussichtlich von USD 9,75 Milliarden im Jahr 2026 auf USD 13,75 Milliarden bis 2031 steigen. Zement- und Kalkbrennöfen übernehmen Oxyfuel-Verbrennung mit Nachverbrennungs-CO₂-Abscheidung und verlangen ultra-robuste Gewebefiltergewebe und Nassabscheiderwerkstoffe, die sauren Bedingungen standhalten. Eisen- und Stahlkomplexe, die mit wasserstoffbasierter Direktreduktion von Eisenerz experimentieren, benötigen Hochtemperatur-Katalysatorfilter anstelle konventioneller Beutelfilter. Chemie- und Petrochemiebetreiber, die mit einem breiten Schadstoffspektrum konfrontiert sind, verlangen zunehmend modulare Sekundärverbrennungskammern in Kombination mit SCR- und Nass-ESP-Polierstufen. Diese Verschiebungen diversifizieren die Kundenbasis und mildern die Abhängigkeit von großen Kohlevorhaben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik beansprucht 48,70 % des Umsatzes auf dem Markt für industrielle Luftreinhaltungslösungen im Jahr 2025 und hält die steilste Wachstumskurve mit einer CAGR von 6,18 % bis 2031. Pekings fiskalische Anreize für eine Halbierung der Kohleemissionsintensität bis 2027, Indiens USD 23 Milliarden schwerer Umwelttechnologiesektor, der jährlich um 7,5 % wächst, sowie Südkoreas erfolgreiche PM2,5-Bekämpfung treiben die aggregierte Nachfrage an. Japans Grüne-Transformation-Fahrplan lenkt Kapital in Stahl-, Chemie- und Zementnachrüstungen, während ASEAN-Kohlenstoffbepreisungsrahmen Emissionsgrenzwerte in finanzielle Verbindlichkeiten umwandeln, die Industriebetreiber durch rasche Anlagenaufrüstungen absichern müssen. Die Region beherbergt auch die größte Pipeline an neuen Abfall-zu-Energie-Anlagen, was die Nachfrage nach integrierten Hybridsystemen intensiviert.

Nordamerika ist ein reifer, aber profitabler Markt, der auf Anlagenaufrüstungen und Lebenszyklusserviceverträge ausgerichtet ist. Vorgeschlagene bundesstaatliche NOx-Standards für Turbinen und erhebliche Kohle-zu-Gas-Konversionen stützen einen kontinuierlichen Strom von SCR-, Gewebefilter- und Nassabscheider-Aufträgen. Große CCUS-Nachrüstungen, wie das USD 77 Millionen schwere Projekt Tundra, erweitern den Umfang integrierter Lösungen weiter. Kanadas Steuergutschriften für Kohlenstoffabscheidung veranlassen Zement- und Düngemittelbetriebe zur Einführung von leistungsstarken Nass-ESP-Anlagen und hybriden Katalysatorfiltern. Mexikos wachsende Industriekorridore bieten Nachfragenischen für kostengünstige Trockensorptionsinjektionspakete.

Europa hält die politische Vorreiterrolle durch die Industrieemissionsrichtlinie von 2024, die ihre Abdeckung auf Metallbergbau und Batterieproduktion ausweitet. Deutsche Zementwerke, die 95%-CO₂-Abscheideeinheiten erproben, und finnische Abfall-zu-Energie-Anlagen, die Vollstrom-Kohlenstoffabscheidung spezifizieren, unterstreichen den regionalen Appetit auf hochmoderne Hybridlösungen. Südamerika verzeichnet aufkeimende Aufträge von brasilianischen Stahl- und Zementherstellern, während der Nahe Osten und Afrika die Nachfrage auf Rauchgaskonditionierung für Raffinerie- und Gasverarbeitungsanlagen konzentrieren, einschließlich der CO₂-Wäscher-Nachrüstung am Kraftwerk Duvha in Südafrika.

Wettbewerbslandschaft

Der Markt für industrielle Luftreinhaltungslösungen ist mäßig fragmentiert: Etwa 10 globale Anbieter decken 60–65 % der installierten Kapazität ab, doch zahlreiche regionale Spezialisten bleiben aktiv. Die Konsolidierung beschleunigte sich 2025, als ANDRITZ seine Übernahme von LDX Solutions für ca. USD 100 Millionen abschloss, wodurch Nass-ESP- und Regenerative-Oxidator-Linien hinzugefügt und die Vollsortimenter-Kompetenz gestärkt wurde. Die Beherrschung von Hybridsystemen differenziert die Marktführer: CORMETECHs METEOR-Katalysator bekämpft vier Schadstoffe gleichzeitig, während Dürrs katalytische Filterelemente Staubabscheidung mit De-NOx- und De-SOx-Funktionen vereinen. Digitalisierung ist das zweite Wettbewerbsfeld: Anbieter rüsten Gewebefilter und SCR-Anlagen mit KI-Steuerungen aus, die den Energieverbrauch senken und Filterschlauchversagen vorhersagen, wodurch Kunden an wiederkehrende Softwaregebühren gebunden werden.

Wachstumspotenzial ohne bestehende Abdeckung ergibt sich um modulare Schlitten für netto-null-orientierte Industrieparks. Das Weltwirtschaftsforum hat 20 Cluster identifiziert, die integrierte Lösungen suchen – eine Nische, in der flexible Leasing-Betrieb-Modelle traditionelle EPC-Angebote übertreffen(6)Weltwirtschaftsforum, „Übergang von Industrieclustern”, weforum.org. Störer aus Südkorea und Japan erkunden filterfreie elektrostatische Luftreiniger für ultrafeinen Partikel und bieten wartungsfreie Alternativen in Innen- und Nischenindustrieumgebungen. Gleichzeitig gewinnen serviceintensive Strategien an Boden: Originalgerätehersteller garantieren Emissionsleistung, liefern Reagenzien und betreiben die Datenschicht, was Annuitätsströme generiert, die die Umsatzvolatilität glätten. Angesichts von Inputkostenschwankungen bei Vanadium und Seltenen Erden schmieden einige Katalysatorfirmen Lieferallianzen mit vorgelagerten Bergbauunternehmen, um Preisstabilität zu sichern und Margen zu schützen.

Marktführer für industrielle Luftreinhaltungslösungen

Mitsubishi Hitachi Power Systems Ltd

Thermax Ltd

Babcock & Wilcox Enterprises Inc

General Electric Company

Fujian Longking Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ANDRITZ erwarb LDX Solutions für ca. USD 100 Millionen und ergänzte damit Nass-Elektrostatikabscheider- und Regenerative-Thermische-Oxidator-Technologien, um sein Umwelttechnologieportfolio zu stärken und die Emissionsreduzierungsfähigkeiten auf nordamerikanischen Märkten auszubauen.

- Januar 2025: Rensa Filtration schloss die Übernahme von Air Filtration Co. Inc. ab, einem Hersteller und Vertriebshändler von Luftfilterprodukten für Lackier- und Veredelungsindustrien, einschließlich Produktionseinrichtungen in Kalifornien und Iowa, um seine Luftfiltrationskapazitäten zu erweitern.

- Dezember 2024: Trane Technologies übernahm BrainBox AI, einen Spezialisten für intelligente Gebäude- und HVAC-Energieeffizienzlösungen, um sein Angebot an energieeffizienten Technologien zu stärken, die für die Verbesserung der Luftqualität und die Reduzierung industrieller Luftverschmutzung von entscheidender Bedeutung sind.

- November 2024: Fuel Tech sicherte sich globale Luftreinhaltungsaufträge im Wert von USD 2 Millionen in den USA, Europa und Südostasien, darunter SCR-Systeme mit UDI-Reagenzienlieferung und SNCR-Technologiedemonstrationen für mit Biomasse befeuerte Anlagen, mit Lieferungen bis Q3 2025.

Berichtsumfang des globalen Marktes für industrielle Luftreinhaltungslösungen

Der Marktbericht für industrielle Luftreinhaltungslösungen umfasst:

| Elektrostatische Abscheider (Trocken und Nass) |

| Rauchgasentschwefelung (Nass, Trocken, Halbtrocken) |

| Selektive Katalytische Reduktion (SCR) und Denitrifikation |

| Gewebefilter (Schlauchfilter, Kartuschenfilter) |

| Hybrid- und Mehrschadstoffsysteme |

| Aktivkohle- und Sorbenseinspritzung |

| Sonstige (Oxidatoren, UV, Plasma) |

| Stromerzeugung |

| Zement und Kalk |

| Eisen und Stahl |

| Chemie und Petrochemie |

| Abfallverbrennung und Biomasse |

| Zellstoff und Papier |

| Sonstige (Pharmazeutika, Lebensmittel und Getränke) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Elektrostatische Abscheider (Trocken und Nass) | |

| Rauchgasentschwefelung (Nass, Trocken, Halbtrocken) | ||

| Selektive Katalytische Reduktion (SCR) und Denitrifikation | ||

| Gewebefilter (Schlauchfilter, Kartuschenfilter) | ||

| Hybrid- und Mehrschadstoffsysteme | ||

| Aktivkohle- und Sorbenseinspritzung | ||

| Sonstige (Oxidatoren, UV, Plasma) | ||

| Nach Anwendung | Stromerzeugung | |

| Zement und Kalk | ||

| Eisen und Stahl | ||

| Chemie und Petrochemie | ||

| Abfallverbrennung und Biomasse | ||

| Zellstoff und Papier | ||

| Sonstige (Pharmazeutika, Lebensmittel und Getränke) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Luftreinhaltungslösungen?

Der Markt wurde im Jahr 2026 auf USD 88,18 Milliarden bewertet und soll bis 2031 auf USD 116,46 Milliarden ansteigen.

Welches Segment wächst am schnellsten im Markt für industrielle Luftreinhaltungslösungen?

Abfall-zu-Energie- und Biomasseanlagen bilden die am schnellsten expandierende Anwendung mit einer CAGR von 7,12 % über 2026–2031.

Warum gewinnen Systeme zur selektiven katalytischen Reduktion Marktanteile?

Die Nachfrage nach SCR steigt, weil globale NOx-Grenzwerte verschärft werden und neue Katalysatorformulierungen die Mehrschadstoffeliminierung ermöglichen, was das Segment mit einer CAGR von 7,79 % antreibt.

Wie bedeutend ist Asien-Pazifik für das künftige Wachstum?

Asien-Pazifik entfällt bereits auf 48,70 % des globalen Umsatzes und soll jährlich mit 6,18 % wachsen, angetrieben durch Nachrüstprogramme in China, Indien und den ASEAN-Ländern.

Was ist das größte Hindernis für eine breitere Einführung fortschrittlicher Emissionskontrolltechnologien?

Hohe Investitions- und Betriebskosten, insbesondere für integrierte Hybrideinheiten, bleiben die primäre Adoptionshürde und mindern die CAGR des Marktes um geschätzte 1,4 Prozentpunkte.

Wie verändert die Digitalisierung die Wettbewerbslandschaft?

KI-gestützte vorausschauende Wartung und Optimierung durch digitale Zwillinge senken die Energiekosten und verlängern die Lebensdauer der Komponenten, was Anbietern mit starkem Softwareangebot einen dauerhaften Wettbewerbsvorteil verschafft.

Seite zuletzt aktualisiert am: