Marktgröße und Marktanteil für Wohnraum-Luftreiniger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 12.18 Milliarden US-Dollar |

| Marktgröße (2031) | 17.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wohnraum-Luftreiniger von Mordor Intelligence

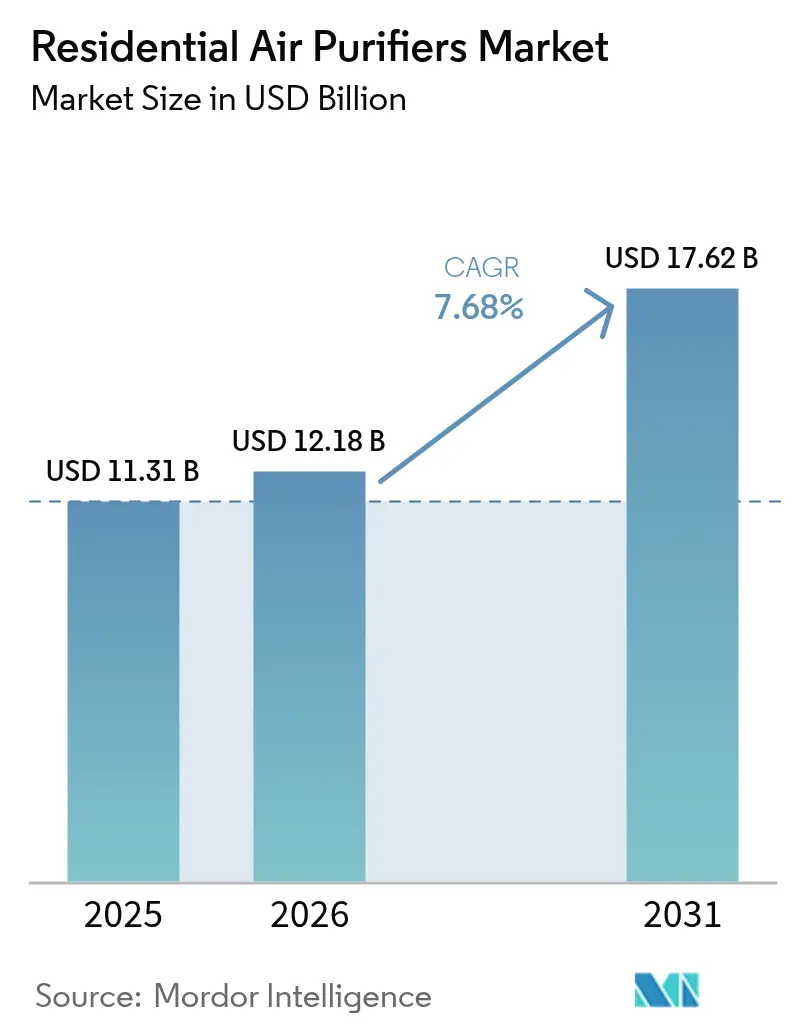

Die Marktgröße für Wohnraum-Luftreiniger wird voraussichtlich von 11,31 Milliarden USD im Jahr 2025 auf 12,18 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,68 % über den Zeitraum 2026–2031 einen Wert von 17,62 Milliarden USD erreichen.

Die Verbrauchersorge um Innenraumschadstoffe hat nach der COVID-19-Pandemie erheblich zugenommen, und 53 % der Hausbesitzer zählen die Innenraumluftqualität zu ihren wichtigsten Gesundheitsprioritäten. Staatliche Effizienzvorschriften, wie die im Dezember 2023 in Kraft getretene Norm des U.S. Department of Energy, veranlassen die Hersteller zur Einführung energieärmerer Designs. Der Asien-Pazifik-Raum treibt sowohl das Volumen als auch das Wachstum voran, da chronischer städtischer Smog Luftreiniger zu alltäglichen Geräten macht. Der Technologiewettbewerb verschärft sich: HEPA bleibt der Maßstab, doch Hybridsysteme, die UV-C- oder Kohlefilter kombinieren, gewinnen zunehmend an Beliebtheit. Eine Konsolidierung ist im Gange, da Haushaltsgeräteriesen Nischenfiltrations-Marken übernehmen, um ihre Portfolios zu erweitern und Abonnementerlöse zu generieren.

Wesentliche Erkenntnisse des Berichts

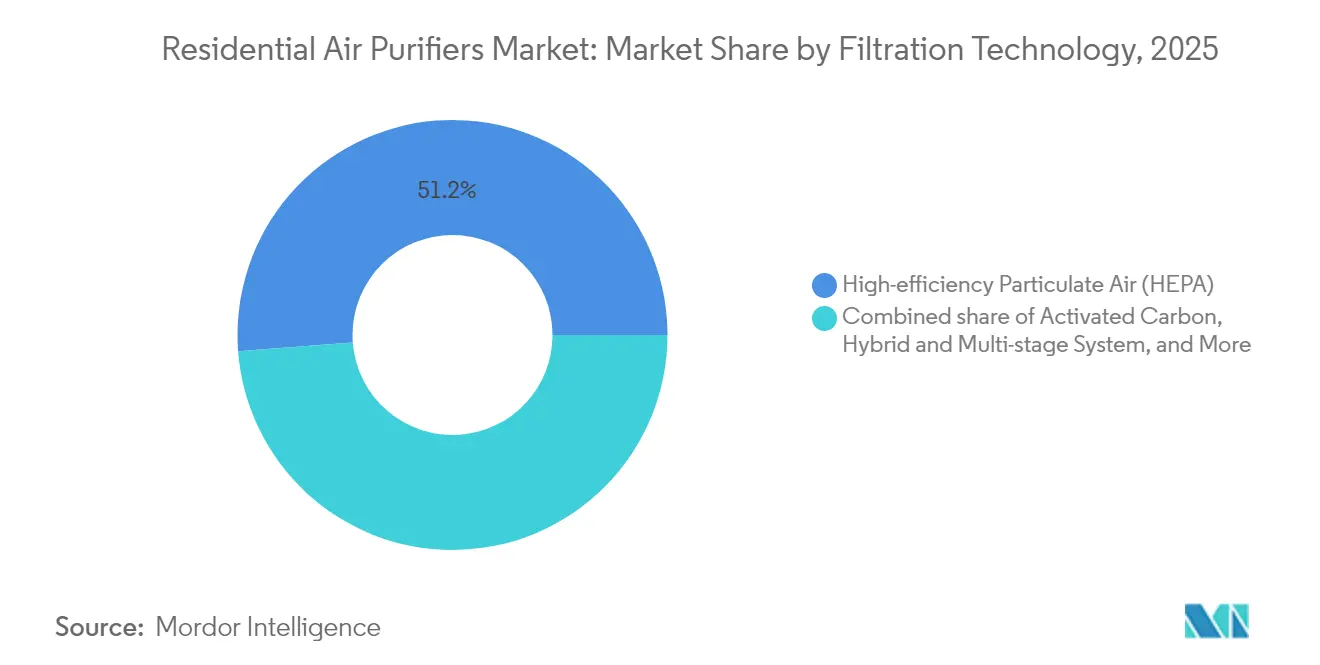

- Nach Filtertechnologie führte HEPA-Filtration im Jahr 2025 mit einem Marktanteil von 51,20 % bei Wohnraum-Luftreinigern, während Hybridsysteme bis 2031 voraussichtlich eine CAGR von 9,05 % erzielen werden.

- Nach Typ beherrschten tragbare Geräte 86,70 % der Marktgröße für Wohnraum-Luftreiniger im Jahr 2025; In-Kanal-Lösungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,35 % expandieren.

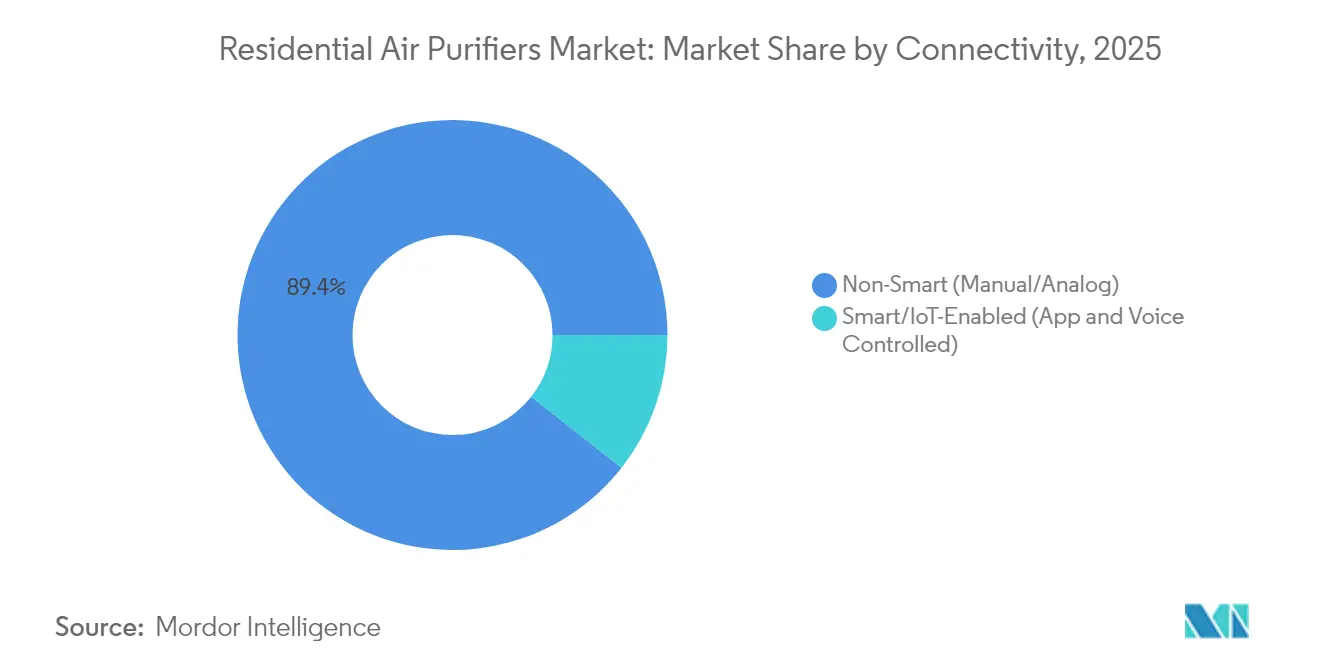

- Nach Konnektivität hielten herkömmliche Nicht-Smart-Geräte 2025 einen Marktanteil von 89,40 % bei Wohnraum-Luftreinigernim Jahr 2025, doch Smart-Modelle sind bis 2031 auf eine CAGR von 10,95 % ausgerichtet.

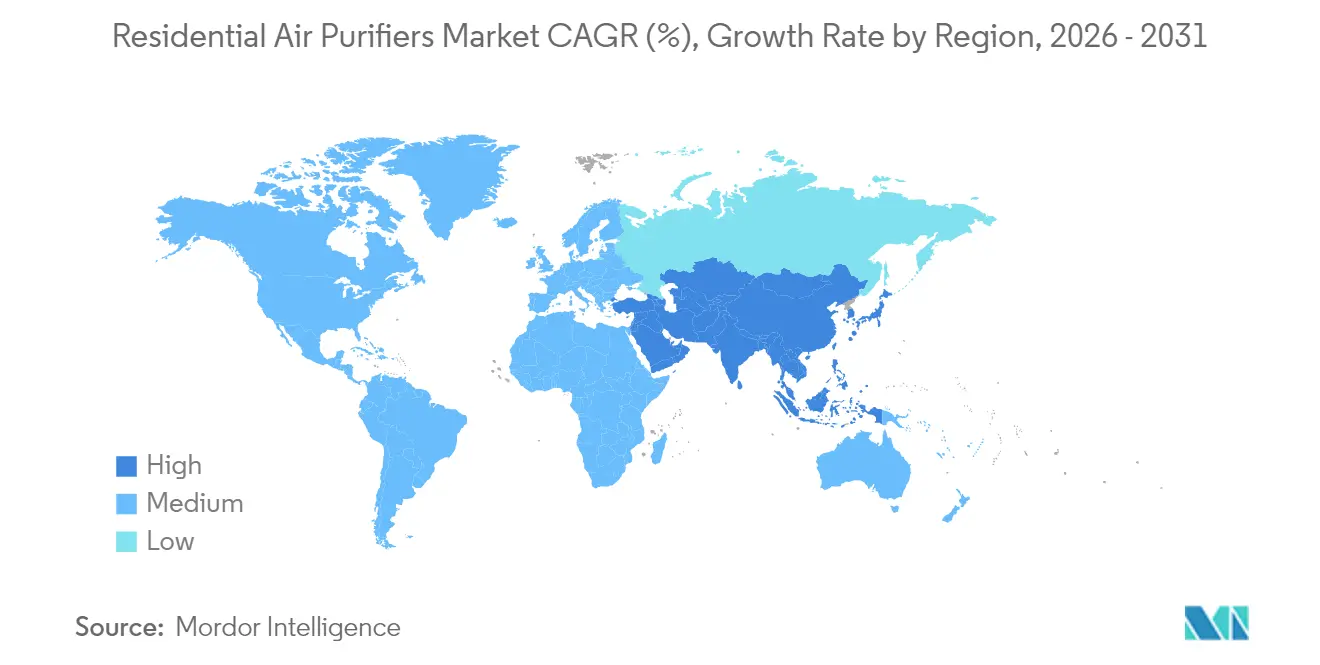

- Nach Geografie erfasste der Asien-Pazifik-Raum 45,15 % des Marktes für Wohnraum-Luftreiniger im Jahr 2025 und wird voraussichtlich bis 2031 eine regionale CAGR von 9,20 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Wohnraum-Luftreiniger

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Umgebungs-PM2,5-Werte in städtischen Zentren | +2.1% | Asien-Pazifik-Kernraum, Ausstrahlungseffekt auf globale Stadtgebiete | Langfristig (≥ 4 Jahre) |

| COVID-19-bedingter Fokus auf Innenraumluftqualität (IAQ) | +1.8% | Global, mit höchster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für energieeffiziente IAQ-Geräte | +1.2% | Nordamerika und EU, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Smart-Home- und IoT-Ökosystem-Mitnahmeeffekt | +0.9% | Global, angeführt von Nordamerika und entwickelten APAC-Ländern | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Filteraustauschlösungen | +0.7% | Nordamerika und EU, Expansion in den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Homeoffice, das die Verweildauer in Innenräumen erhöht | +0.5% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Umgebungs-PM2,5-Werte in städtischen Zentren

Die zunehmende Feinstaubverschmutzung in asiatischen Megastädten treibt den Markt für Wohnraum-Luftreiniger in einen langfristigen Aufwärtstrend. PM2,5-Werte in Peking und Delhi übersteigen die WHO-Richtlinien häufig um 300 % bis 400 %. Gesundheitsstudien verknüpfen diese Spitzen mit Atemwegserkrankungen, und Südkorea führt 40.000 jährliche Todesfälle auf Umweltverschmutzung zurück. Regierungen reagieren mit Milliarden schweren Saubere-Luft-Programmen, doch der Innenraumschutz bleibt die unmittelbare Verteidigung der Verbraucher. Hersteller heben Feinstaubkennzahlen hervor; Panasonics nanoe X-Plattform berichtet von einer 99-prozentigen Reduzierung der PM2,5-Effizienz. Anhaltender Smog hält daher die Nachfrage nach Geräten aufrecht und positioniert Luftreiniger neben Wasserfiltern als Haushaltsnotwendigkeiten.

COVID-19-bedingter Fokus auf Innenraumluftqualität

Die Pandemie hat saubere Luft von einem optionalen Komfort zu einem grundlegenden Gesundheitsbedürfnis umdefiniert und eine neue Akzeptanz auf dem Markt für Wohnraum-Luftreiniger ausgelöst. Die US-amerikanischen Verkäufe sollen von 2,8 Milliarden USD im Jahr 2022 auf 4,78 Milliarden USD bis 2030 steigen. Öffentliche Gesundheitsbehörden befürworten tragbare HEPA- oder UV-C-Geräte zur Pathogenkontrolle und stärken so das Vertrauen. Forschungen haben gezeigt, dass photokatalytische Filter SARS-CoV-2 wirksam inaktivieren können.[1]International Journal of Environmental Research and Public Health, "PM2,5 und Sterblichkeit in Südkorea," mdpi.com Start-ups wie Molekule erhielten die FDA-Zulassung für virusbekämpfende Produkte, was kommerzielle Zugkraft belegt. Die anhaltende Expertenbotschaft, dass eine bessere Belüftung zukünftige Ausbrüche eindämmt, hält den Schwung aufrecht.

Staatliche Anreize für energieeffiziente IAQ-Geräte

Rückvergütungen und Normen senken die Eigentumskosten und fördern technologische Upgrades in der Wohnraum-Luftreinigerbranche. Oregons Rückvergütung von 75 USD für ENERGY STAR-Geräte und Kaliforniens AB-617-Förderung in Höhe von 2,8 Millionen USD für benachteiligte Haushalte verkürzen die Amortisationszeiten.[2]Energy Trust of Oregon, "Wohnraum-Luftreiniger-Rückvergütung," energytrust.org Bundesweite Mindesteffizienzstandards, die 2023 in Kraft traten, könnten zu Lebenszeiteinsparungen von 5,8 bis 13,7 Milliarden USD für Verbraucher führen. Diese Maßnahmen fördern die Entwicklung von Modellen mit hohem CADR und geringer Wattzahl und schaffen einen transparenten Leistungsmaßstab, der die Akzeptanz von Premiumprodukten steigert.

Smart-Home- und IoT-Ökosystem-Mitnahmeeffekt

Konnektivität verwandelt eigenständige Luftreiniger in datenreiche Knotenpunkte, die technikaffine Käufer ansprechen. Das Smart-Teilsegment wird bis 2032 voraussichtlich 17,7 Milliarden USD bei einer CAGR von 10,1 % erreichen. Produkte wie der C610 von WINIX integrieren WLAN-Steuerung und sensorgesteuerte Automatisierung. Anbieter bündeln prädiktiven Filteraustausch und Abonnementfinanzierung, um Wartungshürden zu beseitigen. Die Kompatibilität mit Sprachassistenten erhöht die Durchdringung bei beschäftigten Haushalten und älteren Nutzern und stärkt die Premiumpositionierung im Markt für Wohnraum-Luftreiniger.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -1.4% | Global, am stärksten ausgeprägt in preissensiblen Schwellenländern | Mittelfristig (2–4 Jahre) |

| Ozon- und Nebenprodukt-Sicherheitsbedenken | -0.8% | Nordamerika und EU, Ausbreitung in den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| In HVAC integrierte Filter, die den inkrementellen Bedarf reduzieren | -0.6% | Nordamerika und EU, begrenzte Auswirkungen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| "Filter-Austausch-Ermüdung" der Verbraucher | -0.4% | Global, besonders auf Märkten ohne Abonnementmodelle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Wirksame HEPA-Geräte kosten zwischen 150 und 1.500 USD, während Ersatzfilter, die zweimal jährlich 50 bis 200 USD kosten, die Lebenszyklusausgaben in die Höhe treiben. Die Gesamtkosten können den Kaufpreis innerhalb von fünf Jahren erreichen, was einkommensschwache Familien in den Regionen abschreckt, die sie am dringendsten benötigen. DIY-Optionen wie die Corsi-Rosenthal-Box verdeutlichen die Preissensibilität. Obwohl Abonnementpläne und Finanzierungen die Last erleichtern, bleiben hohe Eigentumskosten das stärkste Hemmnis für den Markt der Wohnraum-Luftreiniger.

Ozon- und Nebenprodukt-Sicherheitsbedenken

Ionen- und elektrostatische Geräte sehen sich regulatorischem Gegenwind ausgesetzt, da sie Ozon und sekundäre Schadstoffe freisetzen. Kalifornien schreibt vor, dass Innenraumluftreiniger weniger als 0,05 ppm Ozon emittieren dürfen, und die FDA bezeichnet Ozon bei jedem therapeutischen Niveau als toxisches Gas.[3]California Air Resources Board, "Regulierung von Innenraum-Luftreinigern," carb.ca.gov Studien des Lawrence Berkeley National Laboratory stellen fest, dass einige Generatoren bei der Entfernung von VOCs unwirksam sind, während sie Formaldehyd bilden. Marken streben nun die UL-2998-Zertifizierung (<0,005 ppm Ozon) an oder schwenken auf filterbasierte Designs um, aber anhaltende Sicherheitszweifel dämpfen die Nachfrage in sensiblen Verbrauchersegmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Filtertechnologie: HEPA-Dominanz steht vor Hybrid-Innovationen

HEPA behielt 2025 einen Marktanteil von 51,20 % bei Wohnraum-Luftreinigern dank seiner 99,97-prozentigen Abscheiderate für 0,3-Mikrometer-Partikel. Hybridsysteme, die HEPA, Aktivkohle und UV-C kombinieren, erzielen die schnellste CAGR von 9,05 %, da Käufer eine umfassende Schadstoffabdeckung anstreben. Ionische Lösungen gehen aufgrund von Ozonvorschriften zurück, während aufkommende photokatalytische Medien pathogenfokussierte Käufer ansprechen.

Hersteller innovieren um mehrstufige Filterstapel: Coways HyperVortex-Filter beansprucht eine 99,999-prozentige Effizienz bis hinunter zu 0,01 Mikrometern. Forschungen zu Nanofaser-HEPA und metallorganischen Gerüstverbindungen versprechen geringeren Druckabfall und längere Lebensdauer. Dieser Wandel unterstützt das Potenzial für Premiumpreisgestaltung auf dem Markt für Wohnraum-Luftreiniger.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Führende Stellung tragbarer Geräte wird durch integrierte Lösungen herausgefordert

Tragbare Geräte erfassten 86,70 % der Marktgröße für Wohnraum-Luftreiniger im Jahr 2025, da sie einfach zu installieren, mieterfreundlich und zu Einstiegspreisen erhältlich sind. In-Kanal-Systeme wachsen jedoch mit einer jährlichen Rate von 10,35 %, da Hausbesitzer eine Ganzhausabdeckung bevorzugen, die vorhandene HVAC-Kanäle nutzt.

Homeoffice-Trends erhöhen die tägliche Innenraum-Aufenthaltsdauer und treiben die Nachfrage nach breiterem Schutz an. Filterlose elektrostatische Platten, die derzeit in Südkorea mit über 90-prozentiger Ultrafeinstoffabscheidungseffizienz erprobt werden, könnten die Wartungskosten erheblich senken. Finanzierungs- und Abonnementmodelle schließen allmählich die Kostenlücke, die einst die Nutzung zentraler Lösungen einschränkte.

Nach Konnektivität: Smart-Funktionen treiben Premiumakzeptanz voran

Nicht-Smart-Modelle dominieren nach wie vor mit einem Anteil von 89,40 % im Jahr 2025 aufgrund ihrer Budgetattraktivität und der wahrgenommenen Datenschutzfreundlichkeit. Doch Smart-Geräte verzeichnen eine CAGR von 10,95 % und definieren den Markt für Wohnraum-Luftreiniger als Teil des vernetzten Heim-Bündels neu.

Echtzeit-AQI-Anzeigen, Cloud-Analysen und sprachaktivierte Befehle fügen funktionalen Mehrwert hinzu. Samsung und LG bieten nun Luftreiniger-Abonnements an, die KI-Diagnosen mit automatischen Filterlieferungen verbinden. Datenreiche Dienste sichern Kundentreue und eröffnen Möglichkeiten für Energiemanagement-Verknüpfungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum verzeichnete 2025 einen Marktanteil von 45,15 % bei Wohnraum-Luftreinigern und wird voraussichtlich mit einer CAGR von 9,20 % das zukünftige Wachstum anführen. Chronischer städtischer Smog, kombiniert mit steigenden Einkommen, veranlasst chinesische und indische Haushalte, Innenraumluft als Gesundheitsversorgung zu betrachten. Xiaomi nutzt ein IoT-Ökosystem, um mittelpreisige Luftreiniger zu skalieren, während koreanische Unternehmen wie Coway mit Mietmodellen glänzen, die die Vorabkosten eliminieren. Staatliche Saubere-Luft-Budgets beschleunigen die Ersatzzyklen.

Nordamerika folgt einem regulierungsgetriebenen Weg. US-amerikanische Anreizprogramme und Waldbrandrauch erhöhen die Kaufdringlichkeit und treiben die Marktgröße für Wohnraum-Luftreiniger in der Region auf einen erwarteten Wert von 5,14 Milliarden USD bis 2031. Kaliforniens strenge Ozongrenzwerte beeinflussen nationale Produktstandards, und die Verbreitung von Smart Homes führt zu einer Premiumausrichtung.

Europa legt Wert auf Energieeffizienz und geräuscharmen Betrieb. Strenge Ökodesign-Richtlinien bevorzugen Geräte mit geringer Wattzahl, und Verbraucher sind bereit, für langlebige Bauarten Premiumpreise zu akzeptieren. Südamerika sowie der Nahe Osten und Afrika sind noch aufstrebende Märkte, verzeichnen jedoch zweistelliges Sendungswachstum, da die Urbanisierung zunimmt und die Einkommen der Mittelschicht steigen, was auf eine lange Wachstumsperspektive für den globalen Markt der Wohnraum-Luftreiniger hindeutet.

Regulatorisches Umfeld

In den Vereinigten Staaten ist der regulatorische Ankerpunkt für private (konventionelle) Raumluftreiniger der Energieeffizienzstandard des U.S. Department of Energy (DOE), der durch Änderungen der 10 CFR Parts 429 und 430 finalisiert wurde, wobei die Tier-2-Konformität ab dem 31. Dezember 2025 vollständig in Kraft tritt. Das DOE-Rahmenwerk verwendet den Integrated Energy Factor (IEF), ausgedrückt als PM2.5 Clean Air Delivery Rate pro Watt, und benennt AHAM AC-7-2022 als Referenz-Testverfahren, was Hersteller zu höheren PM2.5-CADR/W-Designs und einer strikteren Dokumentation zertifizierter Leistung drängt.

Freiwillige Kennzeichnung nähert sich verpflichtenden Anforderungen an: Die Spezifikation ENERGY STAR Room Air Cleaners Version 3.0 der U.S. EPA trat am 9. Oktober 2025 in Kraft und wechselt von Smoke CADR/W zu PM2.5 CADR/W, um sich an das DOE anzugleichen. Parallel dazu prägen Ozon- und Nebenprodukt-Bedenken weiterhin die zulässigen Technologien, wobei die Anforderungen des California Air Resources Board (CARB) die Ozonemissionen von Innenraumluftreinigungsgeräten begrenzen. Dies verstärkt die Abkehr von ozonerzeugenden Ionisationsansätzen hin zu filterbasierten oder validierten Niedrig-Ozon-Designs. In Europa hat die Verordnung (EU) 2024/1781 ein neues Ökodesign-Rahmenwerk für nachhaltige Produkte etabliert, was auf eine Verschärfung der Kriterien für Produktnachhaltigkeit und Effizienz hindeutet, die mit bestehenden Ökodesign-Regeln für Lüftungsgeräte und Branchenleitlinien von Institutionen wie Eurovent zusammenwirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für private Luftreiniger beginnt mit vorgelagerten Materialien wie Meltblown- und anderen Vliesfiltermedien, gefolgt von der Verarbeitung zu HEPA- und Vorfilterbaugruppen, Aktivkohlekomponenten sowie unterstützenden Teilen wie Lüftern/Motoren, Gehäusen, Sensoren und Steuerungselektronik. Material- und Komponentenkosten dominieren die Herstellungsökonomie, wobei Rohstoffe häufig den größten Anteil an den Fertigungsbetriebskosten ausmachen, was Lieferantenbeziehungen für Filtermedien und Kohle sowohl für die Leistungskonsistenz als auch für das Margenmanagement entscheidend macht. Hersteller wie Hollingsworth and Vose liefern Filtermedien, die in Reiniger- und HVAC-Filteranwendungen eingesetzt werden, während eine große Basis von OEM/ODM-Filter- und Fertigwarenherstellern in China Handelsmarken- und Markenprogramme unterstützt.

Zu den vorgelagerten Midstream-Aktivitäten zählen Endmontage, Leistungs- und Sicherheitstests sowie Konformitätszertifizierung, bevor Produkte über Einzelhandels-, E-Commerce- und Installateurkanäle vertrieben werden, insbesondere für Kanalsysteme. Konformitätsprüfpunkte fungieren als Torwächterfunktionen entlang der Kette, darunter DOE-Energiestandards mit Tier-2-Inkrafttreten am 31. Dezember 2025 und regionale Ozongrenzwerte wie CARB, die Vormarkttests und rückverfolgbare Dokumentation erfordern. Nachgelagert treibt der wiederkehrende Filteraustausch den Aftermarket-Umsatz an und hat Abonnement- und Mietmodelle gefördert, die Hersteller, Distributoren und Endnutzer über Nachschublogistik, Verpackung und Kundensupport-Workflows verbinden.

Wettbewerbslandschaft

Der Markt für Wohnraum-Luftreiniger ist fragmentiert, ohne dass ein einzelner Akteur einen zweistelligen globalen Marktanteil kontrolliert. Haushaltsgeräteriesen wie Samsung, LG und Dyson konkurrieren um Volumen mit Spezialmarken wie Coway und IQAir. Die Nachfrage nach der Pandemie löste Fusionen und Übernahmen aus: iRobot erwarb Aeris Cleantec zur Diversifizierung jenseits der Bodenreinigung, während Blade Air InnerEco wegen seiner Filtrationskompetenz übernahm.

Die technologische Differenzierung konzentriert sich auf Virusinaktivierung und Energieeinsparung. Sharps Plasmacluster-Ionen reduzieren SARS-CoV-2-Titer in Labortests um 99,4 %. Start-ups nutzen Nanomaterialien zur VOC-Abscheidung, während etablierte Anbieter energiearme Lüfter verfeinern, um kommenden EU-Ökodesign-Regeln zu entsprechen.

Auch bei den Geschäftsmodellen herrscht intensiver Wettbewerb. Samsungs KI-Abonnementclub unterbietet die Vorabpreisgestaltung, und Coways Mietkundenstamm erreicht weltweit 10 Millionen, davon 34 % außerhalb Südkoreas. Anbieter verlassen sich auf wiederkehrende Filterverkäufe zur Umsatzstabilisierung und zur Finanzierung von Forschung und Entwicklung für den nächsten Durchbruch im Markt der Wohnraum-Luftreiniger.

Führende Unternehmen der Wohnraum-Luftreinigerbranche

Daikin Industries Ltd

Koninklijke Philips NV

Coway Co. Ltd

Xiaomi Corp.

Dyson Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Angleichung von Energieeffizienz-Kennzeichnung und Testmethoden schafft einen klaren Freiraum für Produkte, die auf PM2.5 CADR pro Watt statt auf veralteten rauchbasierten Kennzahlen ausgelegt sind. Mit der ab dem 9. Oktober 2025 gültigen Spezifikation ENERGY STAR Room Air Cleaners Version 3.0 der U.S. EPA und den DOE-Effizienzanforderungen mit Tier-2-Inkrafttreten am 31. Dezember 2025 haben Hersteller, die eine starke PM2.5-CADR/W-Leistung bei gleichzeitig niedriger Geräuschentwicklung und akzeptablen Ersatzfilterkosten nachweisen können, einen differenzierten Weg in massenmarkt- und versorgerrabattgetriebenen Kanälen. Dies unterstützt auch Möglichkeiten zur Premiumisierung durch mehrstufige Designs (HEPA plus Kohle und UV-C), sofern Ozon- und Nebenprodukt-Bedenken über anerkannte Validierungswege adressiert werden.

Neubau- und Renovierungs-Workflows schaffen ein weiteres Chancenfeld, in dem Filtration zu einem Bestandteil der ganzhäuslichen Raumluftqualitäts-Konformität wird, anstatt eine optionale Gerätekauf-Entscheidung zu sein. Die im Juli 2024 veröffentlichten Anforderungen der U.S. EPA Indoor airPLUS Version 2 formalisieren gebäudeseitige Raumluftqualitätserwartungen, und der Programmübergang bewirkt, dass Häuser, die ab Januar 2027 genehmigt werden, nicht mehr für Version 1 in Frage kommen, was die Rolle geprüfter Lüftungs- und Filtrationsentscheidungen bei zertifizierten Wohngebäuden erhöht. Parallel dazu erweitern die Ausgaben 2025 von ASHRAE 62.1 und 62.2 die Aufmerksamkeit auf Feuchtigkeitskontrolle und bedarfsgesteuerte Lüftung, was die Rolle von Kanalfiltration und integrierten Reinigungsoptionen erhöht, die zusammen mit HVAC-Upgrades spezifiziert werden können. Initiativen für wiederkehrende Servicemodelle, darunter Abonnementangebote von Samsung und LG sowie Mietprogramme von Coway, erweitern zudem die adressierbare Basis, indem sie Einstiegshürden senken und gleichzeitig die Filteraustausch-Compliance verbessern.

Aktuelle Branchenentwicklungen

- April 2026: Daikin Philippines führte die Air-Creator-Produktlinie im Land ein, darunter ein Luftreinigermodell mit Doppelmethoden-Technologie (Streamer und Active Plasma Ion). Der Rollout erweitert Daikins Präsenz im Bereich privater Luftreinigung in Südostasien und unterstützt seine Positionierung im Hinblick auf integrierte Innenraumluft-Ökosysteme neben Klimaanlagen.

- März 2026: Coway brachte den Airmega Mighty2 (AP-1512N) auf den Markt und aktualisierte damit seine Mighty-Serie mit einem modernisierten Design und einer verbesserten Bedienoberfläche. Die Auffrischung eines hochvolumigen Kernprodukts unterstützt die Wettbewerbsdifferenzierung im tragbaren Segment, in dem Austauschzyklen und Verbrauchererfahrungs-Upgrades die Markenbindung beeinflussen.

- Dezember 2024: Samsung stellte einen KI-Abonnementclub vor, der neben anderen Haushaltsgeräten auch Luftreiniger umfasst, um die Vorabkosten für Verbraucher zu senken. Der erweiterte Abonnementzugang unterstützt wiederkehrende Umsatzmodelle im Zusammenhang mit dem Filternachschub und erhöht die Kundenbindung innerhalb breiterer Smart-Home- und Gerätebündel.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für private Luftreiniger definiert als der Umsatz, der mit Luftreinigungsgeräten erzielt wird, die in Haushalten gekauft und verwendet werden, um Innenraumschadstoffe wie Staub, Rauch, Pollen und Feinstaub zu reduzieren.

Umfangsausschlüsse: Die Marktgrößenbestimmung schließt tragbare Luftbefeuchter oder Luftentfeuchter, reine HVAC-Lüftungsgeräte und routinemäßige Ersatzfilterkäufe aus, sofern diese nicht als Teil eines gebündelten Reinigerpakets verkauft werden.

Übersicht der Segmentierung

- Filtertechnologie

- Hochleistungs-Partikelfilter (HEPA)

- Aktivkohle

- Ionen-/Elektrostatische Abscheider

- UV-C und Photokatalytische Oxidation

- Hybrid- und Mehrstufensysteme

- Typ

- Standalone-/Tragbare Geräte

- In-Kanal-/Zentrale HVAC-Systeme

- Nach Konnektivität

- Nicht-Smart (Manuell/Analog)

- Smart/IoT-fähig (App- und sprachgesteuert)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde genutzt, um die faktische Grundlage für das Modell zu schaffen und die Annahmen über Regionen hinweg realistisch zu halten. Wir stützten uns auf öffentliche Quellen wie die US-Umweltschutzbehörde (Leitlinien zur Innenraumluftqualität), Aktualisierungen der Weltgesundheitsorganisation zur Luftverschmutzung, Urbanisierungs- und Einkommensindikatoren der Weltbank sowie UN-Comtrade-Handelsstatistiken für relevante Produktströme.

Parallel dazu überprüften wir Unternehmensmeldungen, Geschäftsberichte, Investorenpräsentationen und seriöse Pressemitteilungen, um Preisbewegungen, Funktionsübernahme und Verschiebungen in der Lieferkette zu verstehen, die sich auf Lieferungen und Umsätze auswirken können. Wo nötig, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie eine Import-Export-Datenbank auf Sendungsebene genutzt, um Lieferantenpräsenz und Handelsrichtung gegenzuprüfen. Diese Beispiele dienen nur der Veranschaulichung, und viele weitere öffentliche Quellen wurden ebenfalls für Erhebung, Validierung und Recherche-Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews konzentrierten sich auf die Validierung des privaten Nachfragepools und der Preisstruktur für gängige Reinigertypen, da öffentliche Daten je nach Land variieren können. Wir sprachen mit Herstellern, Distributoren und Einzelhändlern sowie mit Branchenspezialisten, die Produkte zur Raumluftqualität verfolgen, und deckten dabei APAC, EMEA und Amerika ab, sodass regionale Adoptionsraten und saisonale Muster nicht überbewertet wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | Führungskräfte (CXOs): 13% | APAC: 44% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 35% | EMEA: 32% |

| Kleinere Anbieter: 15% | Manager: 52% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools anhand von Haushalten nach Region, städtischem Anteil und einer Adoptionsrate für dedizierte Haushalts-Luftreinigungsgeräte. Dies wird dann anhand typischer Austauschzyklen in Stückzahl- und Wertschätzungen übersetzt. Sobald die Struktur steht, werden die Gesamtwerte mit selektiven Bottom-up-Näherungen überprüft, einschließlich der Stichprobenerhebung durchschnittlicher Verkaufspreisbänder nach Kanal und dem Abgleich der implizierten Stückzahlvolumina mit Lieferanten- und Handelssignalen, wobei Abweichungen dort angepasst werden, wo sie erklärbar sind.

Zu den zentralen Eingabefaktoren, die das Modell beeinflussen, gehören Diskussionen zur Belastung durch Innenraum-PM2.5, die das Bewusstsein beeinflussen, die Intensität der Waldbrand- und Dunstsaison in wichtigen Märkten, die Wohnungstypenverteilung, die den Raumabdeckungsbedarf beeinflusst, Preisstufen für Reiniger (Einstieg, Mittelklasse, Premium) sowie Filtrationspräferenzen wie der HEPA-Anteil, der den ASP im Zeitverlauf verschieben kann. Für die Prognose verwendeten wir Szenarioanalysen, gestützt durch einfache multivariate Regressionsprüfungen bei Variablen wie städtischen Haushalten, Trends beim verfügbaren Einkommen und der Häufigkeit von Luftqualitätsvorfällen, da die Adoption in bestimmten Jahren sprunghaft ansteigen kann. Wo die Kanalübersicht in kleineren Ländern unvollständig war, verwendeten wir Proxy-Durchdringungsraten und Preisbänder aus ähnlichen Märkten und validierten diese anschließend durch Interviews, bevor sie finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Gegenprüfungen, sodass eine einzelne verrauschte Datenreihe nicht die Endzahl bestimmt. Ergebnisse werden mit unabhängigen Signalen wie Handelsrichtung, regionalen Wachstumsmustern und implizierten Stückzahlvolumina gegenüber typischen Gerätelebensdauern verglichen, bevor Ausnahmen vor der Freigabe geprüft werden.

Wenn eine große Abweichung auftritt, überprüfen wir die Annahmen erneut, gehen den Quellenpfad noch einmal durch und nehmen erneut Kontakt zu ausgewählten Interviewpartnern auf, um zu bestätigen, was sich bei Preisgestaltung, Kanalmix oder Nachfragebedingungen geändert hat. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie z. B. regulatorische Änderungen, größere Lieferunterbrechungen oder klare Veränderungen der Verbrauchernachfrage. Vor der Auslieferung führen wir eine abschließende Überprüfung durch, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße für private Luftreiniger von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für private Luftreiniger stimmen oft nicht überein, da Unternehmen nicht dieselben Umsatzposten erfassen und ihre Annahmen nicht im selben Rhythmus aktualisieren. Unterschiede ergeben sich meist daraus, was im Umfang enthalten ist, wie Preise über Kanäle hinweg gemittelt werden und ob das Modell an einem haushaltsbasierten Nachfragepool oder an einer breiteren Gerätekategorie verankert ist.

Einige externe Schätzungen erweitern die Definition, indem sie Zusatzumsätze wie Ersatzfilter und langfristige Prognosen einbeziehen, die steile Adoptionssprünge in Jahren hoher Umweltverschmutzung annehmen. Bei Mordor Intelligence beschränkt sich der Marktwert auf den Umsatz mit privaten Reinigergeräten, und Preis- und Adoptionsannahmen werden anhand von Interviews und öffentlichen Indikatoren erneut überprüft, bevor die Gesamtwerte finalisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,31 Mrd. USD (2025) | |

| Globaler Verlag A | 12,45 Mrd. USD (2025) | Verwendet eine breitere Umsatzperspektive, die Zubehör und aggressive Annahmen zur Adoptionssteigerung einschließen kann, was den implizierten ASP und das Volumen in einigen Regionen über die reine Gerätenachfrage hinaus erhöht. |

| Branchenverlag B | 9,80 Mrd. USD (2024) | Basisjahr und Währungszeitpunkt unterscheiden sich, und der Umfang basiert häufig auf einer kürzeren Geräteliste und begrenzter Kanalabdeckung, was Premiummodelle und Online-Verkäufe in schnell wachsenden Märkten unterzählen kann. |

Die Wertespanne erklärt sich hauptsächlich dadurch, was als umfangrelevanter Umsatz behandelt wird und wie schnell die Adoption über Regionen hinweg als steigend angenommen wird. Indem die Eingaben rückverfolgbar auf Haushalte, Preisbänder und wiederkehrendes Austauschverhalten gehalten werden, kann die Größenbestimmung auf reale Kaufmuster zurückgeführt und aktualisiert werden, wenn sich Nachfragesignale ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wohnraum-Luftreiniger und wie sind die Wachstumsaussichten?

Die Marktgröße für Wohnraum-Luftreiniger erreichte 2026 12,18 Milliarden USD und soll bis 2031 17,62 Milliarden USD erreichen, was eine CAGR von 7,68 % widerspiegelt.

Welche Region führt den Markt für Wohnraum-Luftreiniger an?

Der Asien-Pazifik-Raum führt mit einem Anteil von 45,15 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 9,20 % wachsen.

Welche Technologie dominiert den Markt für Wohnraum-Luftreiniger?

HEPA-Filtration hält einen Anteil von 51,20 %, während hybride Mehrstufensysteme mit einer CAGR von 9,05 % am schnellsten wachsen.

Wie schnell wächst das Smart-Segment des Markts für Wohnraum-Luftreiniger?

Smart/IoT-fähige Luftreiniger expandieren von 2026 bis 2031 mit einer CAGR von 10,95 %, da Konnektivitätsfunktionen an Zugkraft gewinnen.

Was ist das größte Hemmnis bei der Akzeptanz von Wohnraum-Luftreinigern?

Hohe Anschaffungskosten und laufende Filteraustauchskosten sind die größten Hindernisse, insbesondere in preissensiblen Regionen.

Welche Unternehmen verfolgen Abonnementmodelle im Markt für Wohnraum-Luftreiniger?

Samsung, LG und Coway bieten alle Abonnement- oder Mietprogramme an, die Vorab-Hardware-Kosten gegen wiederkehrende Servicegebühren tauschen.

Seite zuletzt aktualisiert am: