Marktgröße und Marktanteil für industrielle Luftqualitätskontrollsysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

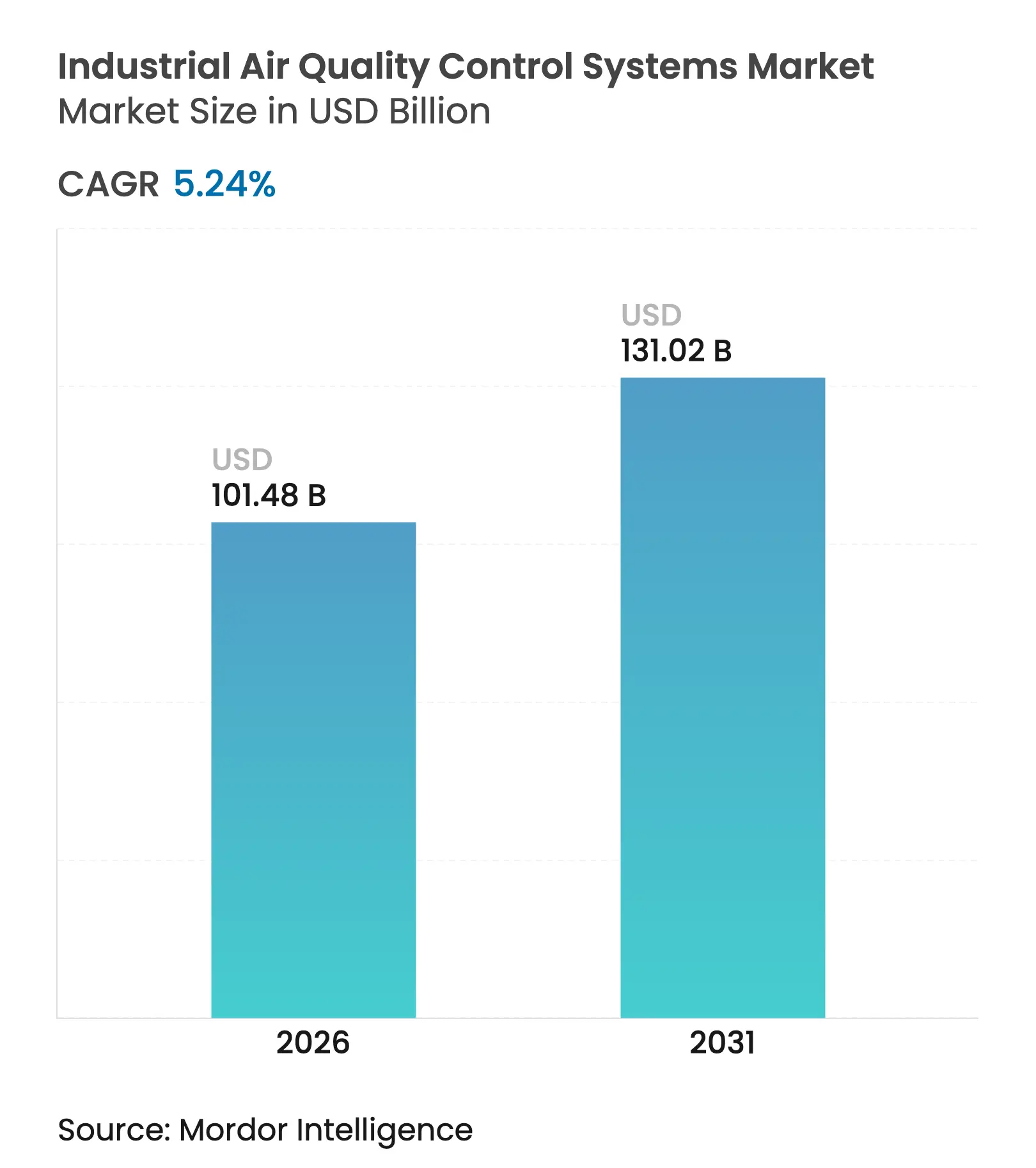

| Marktgröße (2026) | 101.48 Milliarden US-Dollar |

| Marktgröße (2031) | 131.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

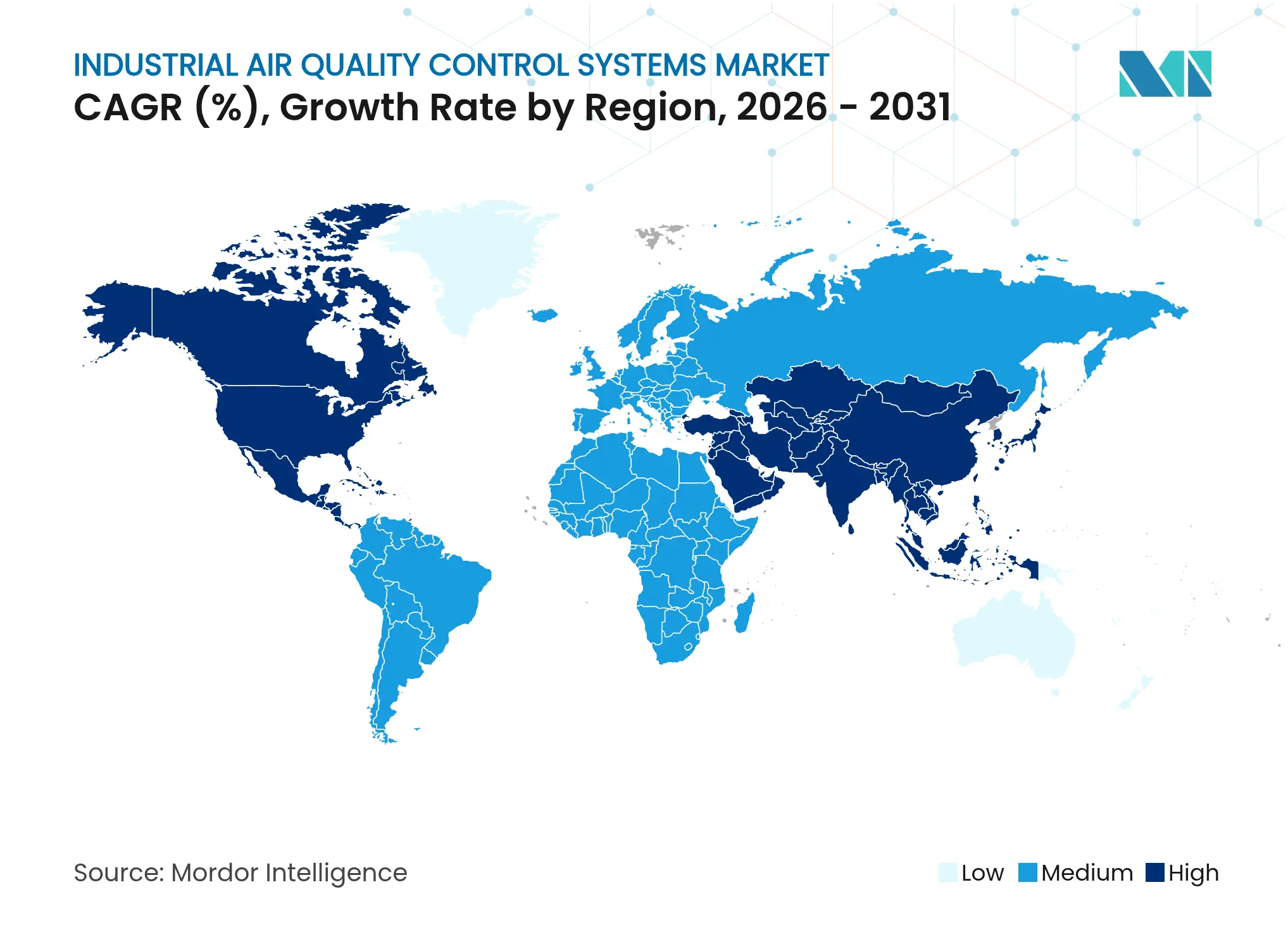

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für industrielle Luftqualitätskontrollsysteme von Mordor Intelligence

Die Marktgröße für industrielle Luftqualitätskontrollsysteme wird im Jahr 2026 auf USD 101,48 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 96,43 Milliarden, mit Prognosen für 2031 von USD 131,02 Milliarden, was einer CAGR von 5,24 % im Zeitraum 2026–2031 entspricht.

Das moderate einstellige Wachstum basiert auf verschärften Emissionsgrenzwerten, schnellen Nachrüstzyklen in der Asien-Pazifik-Region sowie der frühzeitigen Integration von kohlenstoffabscheidebereitstehenden Designs. Technologieanbieter erweitern ihre Portfolios, um die Kontrolle mehrerer Schadstoffe mit digitaler Optimierung zu bündeln, während Anlagenbetreiber die Gesamtbetriebskosten gegen das Compliance-Risiko abwägen. Branchenübergreifende Chancen weiten sich aus, da Zement-, Abfall-zu-Energie- und Spezialchemikalienanlagen Lösungen suchen, die bisher auf kohlebefeuerte Kraftwerke beschränkt waren. Die Wettbewerbsintensität wird durch die Stärke der Auftragsbücher, regionale Partnerschaften sowie Fusionen und Übernahmen geprägt, die Produktlücken in schnell wachsenden Nischen schließen.

Wichtigste Erkenntnisse des Berichts

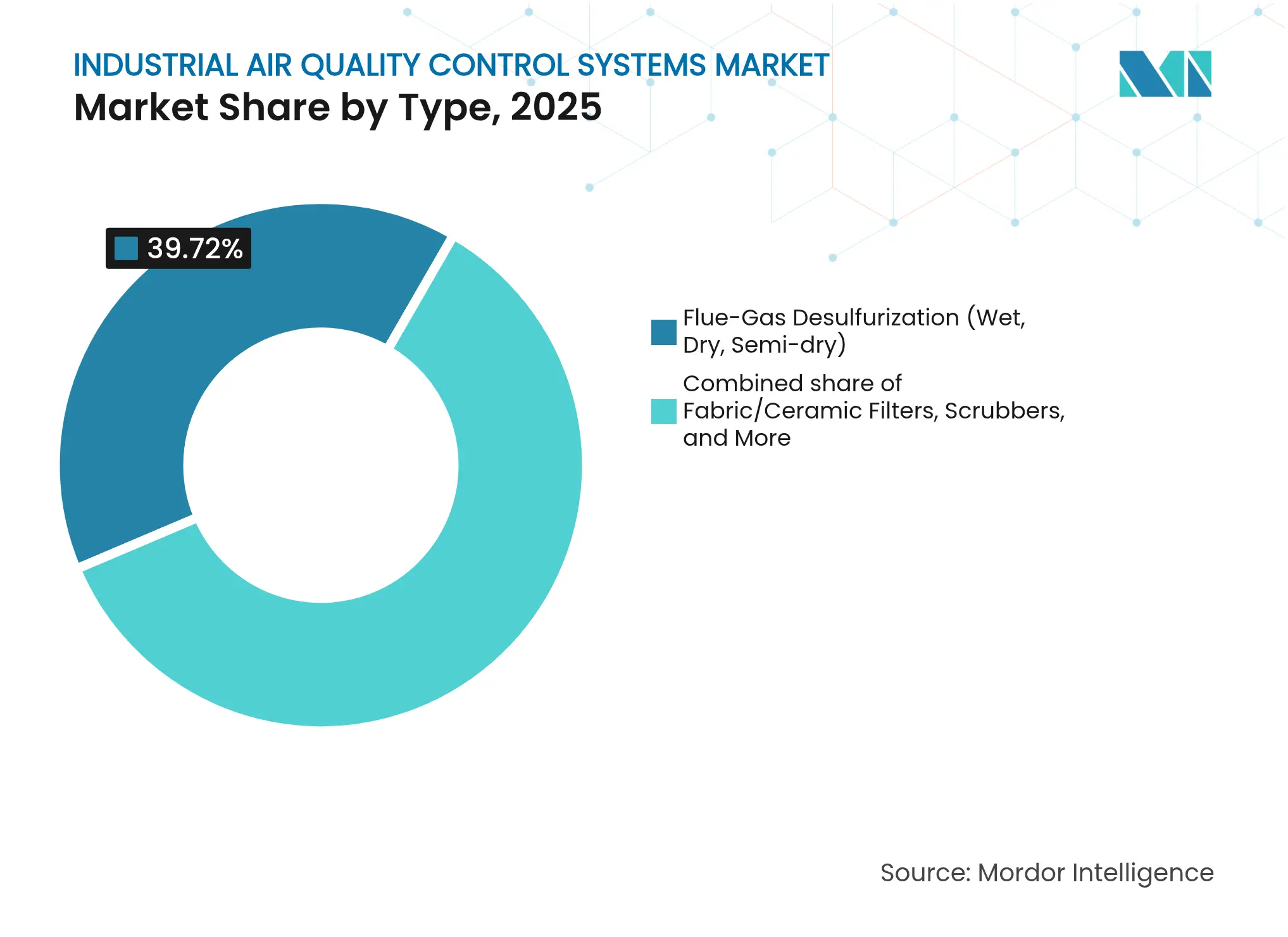

- Nach Technologie führte die Rauchgasentschwefelung im Jahr 2025 mit einem Anteil von 39,72 %; Gewebe-/Keramikfilter werden voraussichtlich bis 2031 mit einer CAGR von 8,48 % wachsen.

- Nach kontrolliertem Schadstoff entfiel die Feinstaubkontrolle auf 38,11 % des Umsatzes im Jahr 2025, während die Bekämpfung flüchtiger organischer Verbindungen bis 2031 eine CAGR von 7,92 % verzeichnen soll.

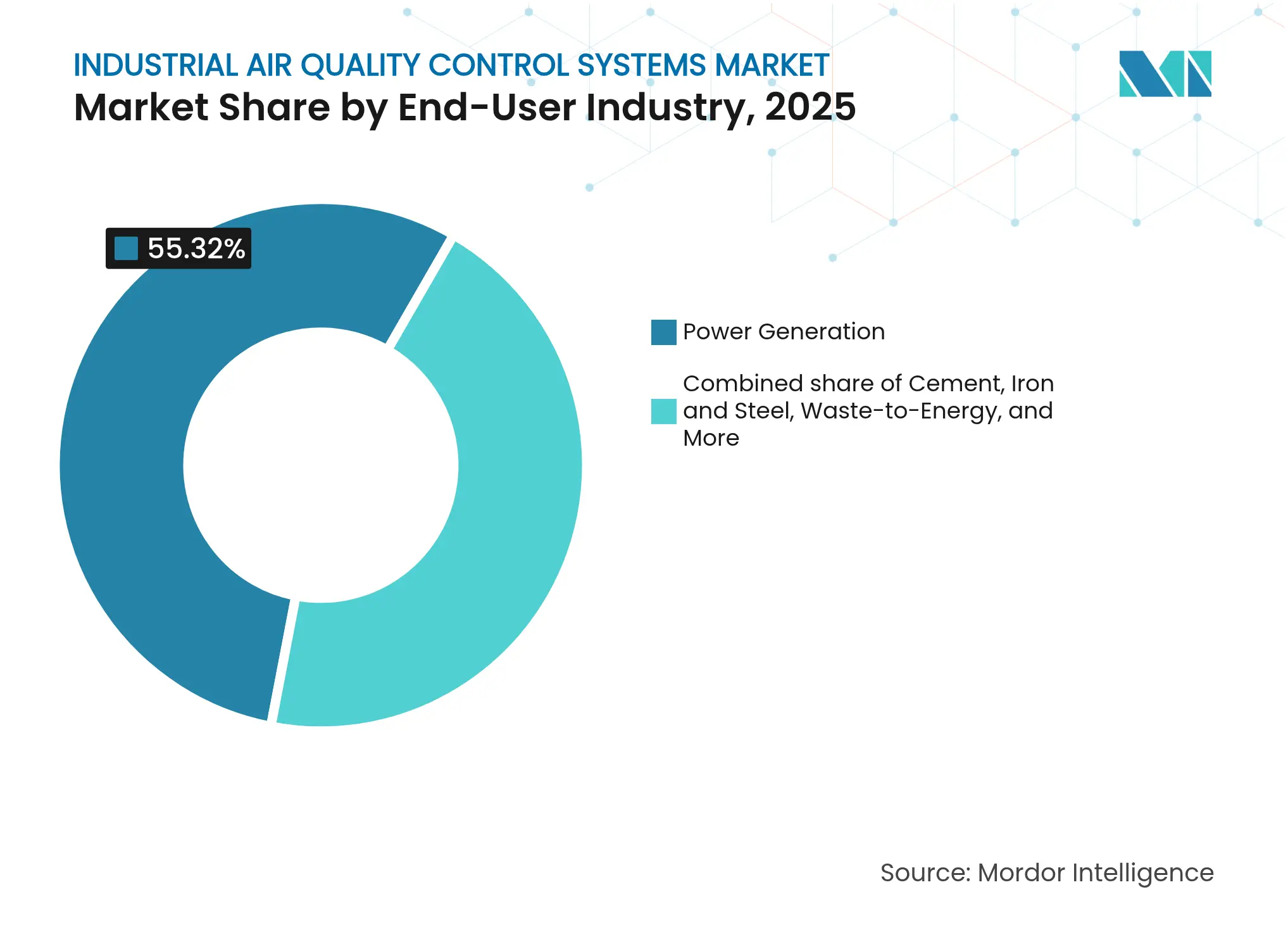

- Nach Endverbraucherbranche entfielen auf die Stromerzeugung 55,32 % der Marktgröße für industrielle Luftqualitätskontrollsysteme im Jahr 2025, während das Zementsegment eine CAGR von 6,72 % erzielen soll.

- Nach Region erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 44,18 % und wächst bis 2031 mit der schnellsten CAGR von 5,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für industrielle Luftqualitätskontrollsysteme

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strengere Emissionsnormen und Compliance-Fristen | +1.8% | Global mit Schwerpunkt Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von Kohlekraftwerk-Nachrüstprogrammen in Asien | +1.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche industrielle Expansion in Entwicklungsländern | +0.9% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verstärkter Fokus auf gesundheitliche Auswirkungen von Feinstaub | +0.7% | Globale städtisch-industrielle Korridore | Mittelfristig (2–4 Jahre) |

| Nachrüstungen von Luftqualitätskontrollsystemen mit Kohlenstoffabscheidebereitschaft | +0.6% | Nordamerika und EU führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| KI-gestützte Betriebs- und Wartungsoptimierung erschließt Ersatzumsätze | +0.4% | Technologisch fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Emissionsnormen und Compliance-Fristen

Die regulatorische Verschärfung zwingt Betreiber dazu, Mehrschadstoffplattformen anstelle von Einzelmodulen einzusetzen. Die im April 2024 verabschiedeten Quecksilber- und Luftschadstoffstandards (Mercury and Air Toxics Standards) verlangen bis 2032 eine 90-prozentige Kohlenstoffkontrolle für bestehende US-amerikanische Kohlekraftwerke und treiben integrierte Nachrüstungen voran, die Schwefel-, Stickstoff-, Quecksilber- und Kohlenstoffabscheidung bündeln(1)US-amerikanische Umweltschutzbehörde, „Biden-Harris-Regierung schließt Paket an Standards zur Reduzierung von Emissionen aus mit fossilen Brennstoffen befeuerten Kraftwerken ab,” epa.gov. Regionale Vorschriften spiegeln diese Dringlichkeit wider: Texas führte im Januar 2025 neue VOC-Grenzwerte für Ozonzonen ein und stimuliert Investitionen über den Energiesektor hinaus(2)Texas-Kommission für Umweltqualität, „Compliance-Frist ist der 1. Januar 2025 für neue und geänderte Regeln in Ozon-Nichterfüllungsgebieten,” tceq.texas.gov . Indien wird bis Oktober 2025 eine Null-Flüssigablass-Regelung durchsetzen und damit das Interesse an Systemen fördern, die Rauchgas und Abwasser gleichzeitig behandeln(3)Enviliance Asia, „Indien entwirft Regeln für die Behandlung von Flüssigabfällen,” enviliance.com . Insgesamt beschleunigen diese Vorschriften die Auftragserteilung, verkürzen die Amortisationserwartungen und steigern die Nachfrage nach Systemen, die für die Kohlenstoffabscheidung umkonfiguriert werden können.

Beschleunigung von Kohlekraftwerk-Nachrüstprogrammen in ganz Asien

Chinas Ultraniederemissions-Initiative umfasst mittlerweile mehr als 101 Einheiten und reduziert die Gesamtschadstoffemissionen um 90 % gegenüber herkömmlichen Ausgangswerten. Indien und Indonesien übernehmen ähnliche Standards, während Technologieexporteure aus Europa und den Vereinigten Staaten Sorptionsmittel, Katalysatoren und Steuerungssoftware liefern. Nachrüstungen umfassen zunehmend Raum-, Kanalisations- und Wärmeintegrationspunkte für die künftige CO₂-Abscheidung und schaffen so eine Hybridspezifikation, die Premiumangebote differenziert. Die Finanzierung durch die Asiatische Entwicklungsbank für Projekte wie die Tianjin-IGCC-Anlage, die 99 % des Schwefels und 15–20 % des NOx entfernt, signalisiert multilaterale Unterstützung für die beste verfügbare Technologie(4)Asiatische Entwicklungsbank, „Tianjin in der Volksrepublik China atmet dank saubererer Kohlekraft leichter,” adb.org .

Verstärkter Fokus auf gesundheitliche Auswirkungen von Feinstaub

Studien zur PM2,5-Belastung weisen auf BIP-Verluste von 1–4 % in Asien hin; Regierungen behandeln Luftverschmutzung nun als wirtschaftliches Problem und nicht nur als Umweltproblem(5)Clean Air Asia, „Neuer Bericht zeigt: Dekarbonisierung Asiens bringt Mitvorteile für saubere Luft,” cleanairasia.org . Der Übergang des Zementsektors zu Schlauchfilter-Entstaubern verdeutlicht gesundheitsgetriebene Einkaufskriterien, da Druckluft-Abreinigungssysteme mehr als 99 % der Partikel abscheiden und Umgebungsstandards problemlos erfüllen. Materialtechnologische Durchbrüche, wie Maisproteinnanofilter, die 99,5 % der Feinstpartikel zurückhalten, erweitern das den Planern zur Verfügung stehende Arsenal. Diese Fortschritte fließen in hochwertige Nachrüstungszyklen ein, auch wenn gesetzliche Grenzwerte unverändert bleiben.

Nachrüstungen von Luftqualitätskontrollsystemen mit Kohlenstoffabscheidebereitschaft

Versorgungsunternehmen und Industriekessel planen für Anlagenlebenszeiten von 10 bis 20 Jahren. Das Hinzufügen von Absorberkolonnen, Kanalausrichtungen und Katalysatorbetten mit niedrigerer Temperatur in der Nachrüstungsphase senkt die zukünftigen Kosten für den Anschluss von Amin- oder Kalziumschleifen-Einheiten. US-amerikanische Anlagen, die Quecksilberkontrollausrüstung installieren, haben im Zeitraum 2015–2016 mindestens USD 6,1 Milliarden ausgegeben – ein Kostenwert, der nun als Benchmark für Entscheidungsträger dient, die kohlenstoffabscheidebereit Optionen bewerten(6)US-amerikanische Energieinformationsbehörde, „EIA-Stromerzeuger-Daten zeigen die Reaktion der Energiebranche auf die EPA-Quecksilbergrenzwerte,” eia.gov . KI-gestützte Prozessoptimierung verspricht eine 15-prozentige Abfallreduzierung und 30-prozentige Qualitätssteigerungen bei Produkten und verbessert damit die Wirtschaftlichkeit fortgeschrittener Nachrüstungen.

Hemmfaktoranalyse und Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten | −1.4% | Global, ausgeprägt in preissensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu erneuerbaren Energien hemmt Neuinstallationen | −0.8% | Europa und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Volatilität in der Lieferkette für Katalysatoren und Filtermedien | −0.6% | Global, technologieintensive Segmente | Mittelfristig (2–4 Jahre) |

| Strengere Abwassernormen erhöhen Nassabscheider-Kosten | −0.4% | Regionen mit integrierten Luft-Wasser-Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten

Ultraniederemissionssysteme erfordern spezialisierte Legierungen, Katalysatoren mit hoher spezifischer Oberfläche und ausgefeilte Steuerungen. US-amerikanische Kohlekraftwerke haben binnen 15 Monaten USD 6,1 Milliarden ausgegeben, um Quecksilberstandards zu erfüllen, wobei die Aktivkohle-Einblasung aufgrund ihrer schnelleren Implementierung bevorzugt wurde. Kleinere Betreiber verschieben Nachrüstungen häufig oder entscheiden sich für modulare Pakete mit stufenweiser Umsetzung. Anbieter begegnen Kostenbarrieren durch Bau-Eigen-Betrieb-Modelle und digitale Zwillinge, die Serviceerlöse verlängern.

Verlagerung hin zu erneuerbaren Energien hemmt Neuinstallationen

Da versorgungsgroßes Solar- und Windkraftpotenzial Kohle in Ausschreibungspipelines verdrängt, schrumpfen die Neubauaussichten für großvolumige Rauchgassysteme. Dieser Trend treibt jedoch Nachrüstungen, Biomasse-Mitverbrennung und Abfall-zu-Energie-Konversionen an. Das Michigan-Kohle-zu-Biomasse-Projekt von Babcock & Wilcox koppelt die Emissionskontrolle mit CO₂-Abscheidung, um netto-negative Energie zu erzeugen, und zeigt, wie Legacy-Flotten weiterhin adressierbar bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Rauchgasentschwefelung inmitten von Filterinnovationen

Die Rauchgasentschwefelung behauptete im Jahr 2025 einen Anteil von 39,72 % am Marktanteil für industrielle Luftqualitätskontrollsysteme, gestützt durch ihre Unverzichtbarkeit bei der Verbrennung von schwefelreichem Kohle und Petrokoks. Gewebe-/Keramikfilter übertrafen alle Konkurrenten mit einer CAGR von 8,48 %, angetrieben durch die Notwendigkeit der gleichzeitigen Entfernung von Feinstaub, SOx und NOx. Elektrostatische Abscheider bleiben Arbeitspferde in Großkraftwerken, während Wäscher in marinen Nachrüstungen und chemischen Anlagen an Beliebtheit gewinnen. Selektive katalytische Reduktion (SCR) und selektive nicht-katalytische Reduktion (SNCR) halten die Nachfrage aufrecht, wo NOx-Grenzwerte verschärft werden.

Das Wachstum der Rauchgasentschwefelung bleibt stabil, da China und Indien Kalkstein-Gips-Anlagen auf Ultraniederemissionsstandards nachrüsten und dabei häufig Oxidationsluftgebläse und Gips-Entwässerungsaufrüstungen integrieren. Gewebefilter sind in der Zement- und Stahlindustrie überlegen, wo katalytische Hochtemperaturfilterkerzen PM-Emissionen von <5 mg/Nm³ sowie eine NOx-Reduktion von 90 % bei 177 °C erreichen. Die Marktgröße für industrielle Luftqualitätskontrollsysteme für Gewebefilter wird voraussichtlich von USD 15,6 Milliarden im Jahr 2025 auf USD 25,43 Milliarden bis 2031 steigen. Die Einführung beschleunigt sich, wenn Anlagenbetreiber veraltete elektrostatische Abscheider bei planmäßigen Stillständen durch Gewebeschlauchfilter ersetzen und dabei vorhandene Kanäle und Ventilatoren nutzen, um Ausfallzeiten zu minimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach kontrolliertem Schadstoff: Feinstaubführerschaft mit VOC-Beschleunigung

Feinstaubtechnologien machten im Jahr 2025 38,11 % des Umsatzes aus und spiegeln die allgegenwärtige Staubbelastung wider. VOC-Systeme steigen jedoch am schnellsten mit einer CAGR von 7,92 %, da Chemie- und Lackierlinien strengeren Lösungsmittelgrenzwerten ausgesetzt sind. Die SOx-Kontrolle behauptet sich in kohlebefeuerten Korridoren, während NOx-Lösungen durch Übertragungseffekte aus dem Transportsektor und Industriekessel inkrementellen Aufschwung gewinnen. Quecksilber und Luftschadstoffe bleiben eine Nische, sind jedoch bei Kraftwerksumrüstungen zwingend erforderlich.

Hybride VOC-Plattformen kombinieren Kryokondensation, Adsorption und katalytische Oxidation zur Rückgewinnung hochwertiger Lösungsmittel. Lindes CIRRUS-Einheiten gewinnen VOCs zur Weiterveräußerung zurück und kompensieren Investitionsausgaben durch Produktwert. Die Marktgröße für industrielle Luftqualitätskontrollsysteme für VOC-Anwendungen soll bis 2031 USD 9,31 Milliarden übersteigen. Gleichzeitig nutzen fortgeschrittene Feinstaubkontrollen elektrogesponnene Nanofaserschichten und Druckluft-Abreinigungsalgorithmen, die den Druckluftverbrauch senken und dadurch die Filterlebensdauer verlängern und die Betriebskosten reduzieren.

Nach Endverbraucherbranche: Dominanz der Stromerzeugung mit Zementdynamik

Kraftwerke erwirtschafteten 55,32 % des globalen Umsatzes im Jahr 2025, stehen jedoch vor einem Stillstand der Kapazitätserweiterungen außerhalb Asiens. Zement verzeichnet das stärkste Wachstum mit einer CAGR von 6,72 %, getragen durch neue Drehöfen in Indien, Vietnam und Afrika. Stahlwerke und petrochemische Komplexe fordern temperaturbeständige, säuregasfähige Systeme, während Zellstoff-, Papier- und Abfall-zu-Energie-Anlagen Geruchs- und Mehrschadstoffpakete bevorzugen.

Zementbetreiber setzen zunehmend regenerative thermische Oxidatoren in Verbindung mit SCR ein, um Drehrohrofens-VOCs und NOx gleichzeitig zu eliminieren. Ofenbypassfilter fangen Alkali-Chlorid-Kreisläufe ab, verlängern die Feuerfest-Lebensdauer und verbessern die Klinkerqualität. Der Marktanteil für industrielle Luftqualitätskontrollsysteme für die Zementindustrie soll von 10,52 % im Jahr 2025 auf 12,56 % bis 2031 steigen und spiegelt den Wandel der Branche von compliancegetriebenen Investitionen hin zur Prozesseffizienz wider.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Asien-Pazifik-Region dominiert den Markt für industrielle Luftqualitätskontrollsysteme mit einem Marktanteil von 44,18 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,95 % wachsen. Chinas 101 konforme Kohleeinheiten unterstreichen den regulatorischen Willen, wobei einige Anlagen nach der Flugasche-Modifikation nun Quecksilberwerte von 0,29 μg m⁻³ melden. Indien setzt BS-VI-Auspuffgrenzwerte durch und entwirft BS-VII-Standards, wodurch die Nachfrage von Kraftwerken auf Raffinerie-Schornsteine ausgeweitet wird. Südostasiatische Nationen replizieren Ultraniederemissionsvorlagen, oft finanziert durch Klimafinanzierungsfazilitäten, die den effizientesten Systemen Vorrang einräumen.

Der nordamerikanische Markt ist nachrüstungslastig. Die Mercury and Air Toxics Standards von 2024 zielen auf eine 90-prozentige Kohlenstoffkontrolle bis 2032 ab und lösen einen Nachfrageschub nach Absorbern und Katalysatoren aus. Die grenzüberschreitende Zusammenarbeit im Rahmen des Kanada-USA-Luftqualitätsabkommens hat SO₂ bereits um 93 % und NOx um 70 % von 1990 bis 2020 gesenkt und bietet einen bewährten Fahrplan für kombinierte Bundes-Staats-Politik.

Europa kombiniert strenge Emissionsobergrenzen mit Kohlenstoffabscheide-Pilotprojekten. ANDRITZ wird eine Anlage in Finnland entwerfen, die das gesamte CO₂ aus dem Rauchgas der Abfall-zu-Energie-Anlage abscheidet, um E-Kraftstoffe zu synthetisieren, und zeigt damit die Integration von Luftqualitätskontrollsystemen und Netto-Null-Ambitionen. Das regionale Paket umfasst auch strengere Ammoniakschlupfgrenzwerte, die die Nachfrage nach hochaktiven SCR-Katalysatoren stimulieren.

Die Region Naher Osten und Afrika verzeichnet einen Anstieg industrieller Projekte in den Bereichen Raffinerie, Petrochemie und Abfall-zu-Energie. Kohlenstoffbasierte Sensornetzwerke, die in der Lage sind, Benzol und Schwefelwasserstoff in Echtzeit zu erkennen, verbessern die Durchsetzung und treiben die frühe Einführung von Kontrollausrüstungen voran. Der schnell wachsende Kühlmarkt Afrikas zwingt zur Einführung lokaler Luftqualitätsvorschriften und veranlasst Industriegebiete, frühzeitig Feinstaub- und Geruchsminderungssysteme zu installieren.

Südamerika schreitet durch nationale Programme voran, die den Kreditszugang an Emissionsminderungsmeilensteine knüpfen und Zellstoff- und Bergbauunternehmen dazu veranlassen, ihre Gewebeschlauchfilter und Trockenabscheider nachzurüsten. Regionale Erstausrüster kooperieren mit europäischen Lizenzgebern, um Lösungen für Betrieb in hoher Luftfeuchtigkeit und großer Höhe maßzuschneidern.

Wettbewerbslandschaft

Der Markt für industrielle Luftqualitätskontrollsysteme ist mäßig fragmentiert. Mitsubishi Heavy Industries, GE Vernova, Babcock & Wilcox, Siemens Energy, ANDRITZ und FLSmidth bilden das obere Segment. Die fünf größten Anbieter halten zusammen etwa 55–60 % des Umsatzes und nutzen ihre Portfoliobreite, Referenzen und Lebenszyklusdienstleistungen.

Strategische Maßnahmen formen Positionen neu:

- ANDRITZ übernahm im Februar 2025 LDX Solutions und fügte damit Nass-ESP- und regenerative thermische Oxidator-Technologien hinzu, die seinen nordamerikanischen Fußabdruck stärken.

- Mitsubishi Heavy Industries verzeichnete im Geschäftsjahr 2024 Rekordumsätze von ¥7.071,2 Milliarden, gestützt durch die Nachfrage nach kombinierten Turbinenkreislaufsystemen, die mit Nachrüstungen von Luftqualitätskontrollsystemen gebündelt wurden.

- GE Vernova ist mit Technip Energies für das Net Zero Teesside Power-Projekt eine Partnerschaft eingegangen, das weltweit erste Gaskraftwerk mit vollständiger Kohlenstoffabscheidung, das voraussichtlich 2 Millionen Tonnen CO₂ jährlich einlagern wird.

Disruptive Einsteiger konzentrieren sich auf KI, fortschrittliche Materialien und modulare Abscheideeinheiten. Ein Team der Universität Virginia demonstrierte graphenbasierte Gassensoren, die Ammoniak, SO₂ und H₂S in Millisekunden identifizieren und engere Regelkreise sowie niedrigere Reagenzkosten versprechen. Koreanische Start-ups bieten filterfreie elektrostatische Reiniger für Krankenhäuser und Rechenzentren an und erweitern damit die adressierbaren Teilsegmente.

Widerstandsfähigkeit der Lieferkette wird zu einem Unterscheidungsmerkmal. Unternehmen mit regionaler Katalysatorproduktion oder eigener Filtermedienherstellung sichern Liefertermine inmitten der Rohstoffvolatilität. Serviceorientierte Modelle, einschließlich Leistungsgarantien und Reagenzzulieferverträgen, sichern mehrjährige Cashflows, die zyklische Auftragschwankungen abfedern.

Marktführer der Industrie für industrielle Luftqualitätskontrollsysteme

-

Mitsubishi Heavy Industries Group

-

Thermax Limited

-

Siemens AG

-

Babcock & Wilcox Enterprises, Inc.

-

General Electric (GE Vernova)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: ANDRITZ übernahm LDX Solutions und stärkte damit sein Sauberluft-Portfolio um Nass-Elektroabscheider (Nass-ESP) und regenerative thermische Oxidatoren.

- Februar 2025: Filtration Technology Corp. erweiterte die US-amerikanische Produktion um 5.110 m², wobei SEM-ausgestattete Forschungs- und Entwicklungslabore für hocheffiziente Filtermedien hinzugefügt wurden.

- Januar 2025: Rensa Filtration übernahm Air Filtration Co., um sein Angebot für Lack- und Beschichtungsbetriebe zu erweitern.

- Januar 2025: SLB Capturi und Aker Solutions haben einen Kohlenstoffabscheide-Auftrag für die Abfall-zu-Energie-Anlage Hafslund Celsio in Norwegen gewonnen, mit dem Ziel von 350.000 Tonnen CO₂ pro Jahr.

Berichtsumfang des globalen Markts für industrielle Luftqualitätskontrollsysteme

Der Umfang des Berichts über den Markt für industrielle Luftqualitätskontrollsysteme umfasst:

| Elektrostatische Abscheider (Trocken und Nass) |

| Rauchgasentschwefelung (Nass-, Trocken-, Halb-trocken-Verfahren) |

| Wäscher (Nass, Trocken, Marin) |

| Selektive katalytische und nicht-katalytische Reduktion |

| Gewebe-/Keramikfilter |

| Quecksilber- und VOC-Kontrolleinheiten |

| Feinstaub (PM) |

| SOx |

| NOx |

| Flüchtige organische Verbindungen (VOC) |

| Quecksilber und Luftschadstoffe |

| Stromerzeugung |

| Zement |

| Eisen und Stahl |

| Chemie und Petrochemie |

| Zellstoff und Papier |

| Abfall-zu-Energie |

| Sonstige (Glas, Bergbau usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Elektrostatische Abscheider (Trocken und Nass) | |

| Rauchgasentschwefelung (Nass-, Trocken-, Halb-trocken-Verfahren) | ||

| Wäscher (Nass, Trocken, Marin) | ||

| Selektive katalytische und nicht-katalytische Reduktion | ||

| Gewebe-/Keramikfilter | ||

| Quecksilber- und VOC-Kontrolleinheiten | ||

| Nach kontrolliertem Schadstoff | Feinstaub (PM) | |

| SOx | ||

| NOx | ||

| Flüchtige organische Verbindungen (VOC) | ||

| Quecksilber und Luftschadstoffe | ||

| Nach Endverbraucherbranche | Stromerzeugung | |

| Zement | ||

| Eisen und Stahl | ||

| Chemie und Petrochemie | ||

| Zellstoff und Papier | ||

| Abfall-zu-Energie | ||

| Sonstige (Glas, Bergbau usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße für industrielle Luftqualitätskontrollsysteme?

Die Marktgröße für industrielle Luftqualitätskontrollsysteme erreichte im Jahr 2026 USD 101,48 Milliarden.

Welche Region führt den Markt an?

Asien-Pazifik hält 44,18 % des globalen Umsatzes und wächst bis 2031 mit einer CAGR von 5,95 %.

Welches Technologiesegment wächst am schnellsten?

Gewebe- und Keramikfilter sollen mit einer CAGR von 8,48 % wachsen, dank ihrer Mehrschadstoff-Fähigkeit.

Wie werden strengere US-amerikanische Vorschriften die Nachfrage beeinflussen?

Die Mercury and Air Toxics Standards von 2024 schreiben eine 90-prozentige Kohlenstoffkontrolle bis 2032 vor und lösen einen Nachfrageschub für Nachrüstaufträge für integrierte Schadstoffabscheidesysteme aus.

Warum ist die Zementindustrie ein hochgradig wachsendes Endverbrauchersegment?

Neue Drehofenkapazitäten in Schwellenmärkten und strengere Feinstaub-/VOC-Grenzwerte treiben eine CAGR von 6,72 % bei Luftqualitätskontrollinvestitionen in Zementanlagen.

Welche Rolle spielt die Kohlenstoffabscheidebereitschaft bei Kaufentscheidungen?

Betreiber spezifizieren zunehmend Kanalraum, Temperaturbereiche und Absorberanschlüsse, die eine künftige CO₂-Abscheidung ermöglichen und so kurzfristige Compliance-Ausgaben mit langfristigen Dekarbonisierungszielen in Einklang bringen.

Seite zuletzt aktualisiert am: