Größe und Marktanteil des Snack-Bar-Markts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

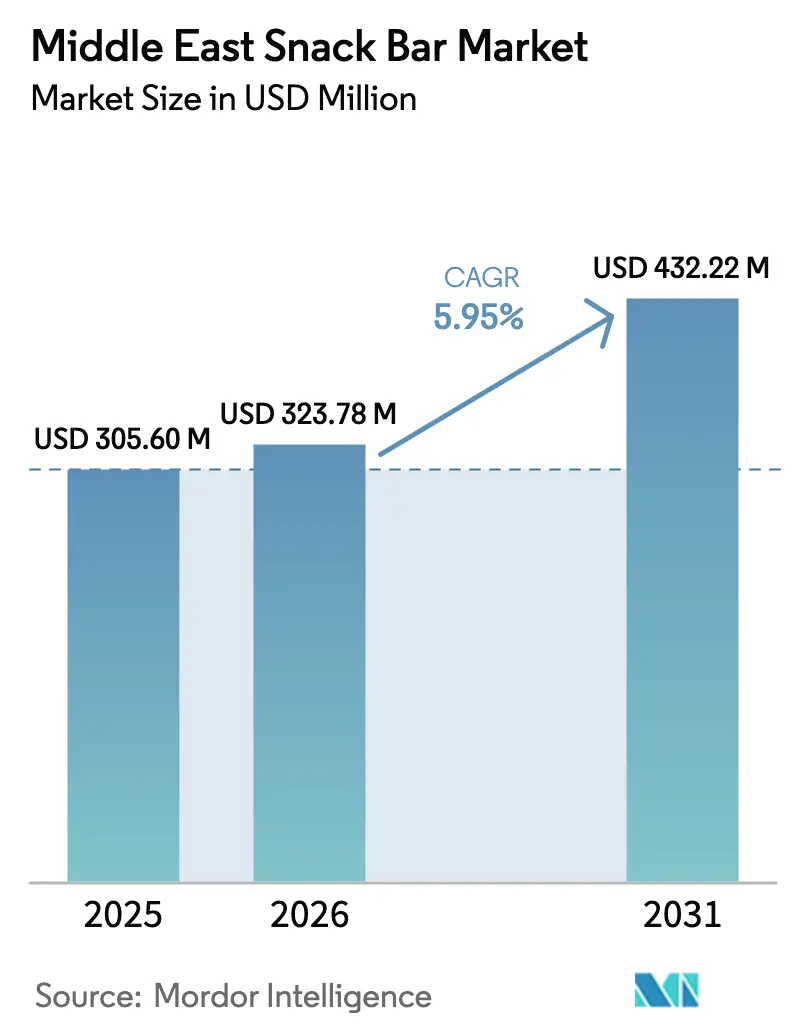

| Marktgröße im Basisjahr (2025) | 305.60 Millionen US-Dollar |

| Marktgröße (2026) | 323.78 Millionen US-Dollar |

| Marktgröße (2031) | 432.22 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Snack-Bar-Markts im Nahen Osten durch Mordor Intelligence

Die Größe des Snack-Bar-Markts im Nahen Osten wurde im Jahr 2025 auf 305,60 Millionen USD geschätzt und soll von 323,78 Millionen USD im Jahr 2026 auf 432,22 Millionen USD bis 2031 wachsen, bei einem CAGR von 5,95 % während des Prognosezeitraums (2026–2031). Urbanisierung, längere Pendelzeiten und die zunehmende Erwerbsbeteiligung von Frauen am Arbeitsmarkt, insbesondere in den Vereinigten Arabischen Emiraten (VAE) und Saudi-Arabien, treiben einen Wandel der Essgewohnheiten hin zu portablen Optionen voran, die Mahlzeitenlücken schließen. Hersteller nutzen staatlich geführte Gesundheitsinitiativen, Steuern auf zuckerhaltige Getränke und die Verfügbarkeit von haltbaren Produkten in Tankstellen-Convenience-Stores, um die Produktsichtbarkeit zu erhöhen. Die rasche Expansion des elektronischen Handels (E-Commerce), der Trend zur Premiumisierung und kulturell relevante Geschmacksinnovationen – wie dattelbasierte und Pistazien-Kunafa-Varianten – schaffen neue Chancen für etablierte globale Akteure und aufstrebende regionale Mitbewerber. Strengere Vorschriften für die Kennzeichnung in arabischer Sprache und die Halal-Zertifizierung erhöhen die Compliance-Kosten, halten jedoch auch kostengünstige, nicht konforme Importe ab und stärken dadurch den Gesamtwert der Kategorie.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Cerealienriegel im Jahr 2025 mit einem Marktanteil von 83,67 % am Snack-Bar-Markt im Nahen Osten, während Proteinriegel bis 2031 mit einem CAGR von 7,70 % expandieren sollen.

- Nach Zutatengrundlage beanspruchten Granola- und Haferriegel im Jahr 2025 einen Anteil von 33,42 % an der Marktgröße des Snack-Bar-Markts im Nahen Osten, während Milch- und Proteinformulierungen bis 2031 mit einem CAGR von 7,58 % zulegen.

- Nach Preissegment hielten Massenmarktprodukte im Jahr 2025 einen Anteil von 79,35 % am regionalen Umsatz, während Premiumriegel bis 2031 voraussichtlich einen CAGR von 7,62 % erzielen werden.

- Nach Vertriebskanal beherrschten Supermärkte/Verbrauchermärkte im Jahr 2025 einen Umsatzanteil von 54,74 %, während Online-Einzelhandelsgeschäfte mit einem CAGR von 7,76 % am schnellsten wachsen.

- Nach Geografie erwirtschaftete Saudi-Arabien im Jahr 2025 einen Wertanteil von 24,10 %, während die Vereinigten Arabischen Emirate bis 2031 den höchsten regionalen CAGR von 7,64 % erzielen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Snack-Bar-Markts im Nahen Osten

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für gesunde Ernährungsgewohnheiten und Ernährung | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar (am stärksten); Ausstrahlungseffekte auf Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Popularität von Fitness-, Wellness- und Gewichtsmanagementprogrammen | +1.4% | Vereinigte Arabische Emirate, Saudi-Arabien als Kern; Ausweitung auf Oman, Kuwait | Mittelfristig (2–4 Jahre) |

| Einführung von biologischen, veganen, glutenfreien und allergenfreundlichen Snackriegeln | +0.9% | Städtische Zentren der Vereinigten Arabischen Emirate und Saudi-Arabiens; Nischenadoption in Katar, Bahrain | Langfristig (≥ 4 Jahre) |

| Verwestlichung der Ernährung und Lebensmittelpräferenzen bei städtischen Bevölkerungsgruppen | +1.0% | Ballungsräume der Vereinigten Arabischen Emirate, Saudi-Arabiens und Katars | Kurzfristig (≤ 2 Jahre) |

| Schnelle Innovation bei Geschmacksrichtungen und Formaten von Snackriegeln | +0.8% | Vereinigte Arabische Emirate (Dubai, Abu Dhabi), Saudi-Arabien (Riad, Dschidda) | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach praktischer Ernährung für unterwegs | +1.3% | Alle Golf-Kooperationsrat-Märkte; am stärksten in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für gesunde Ernährungsgewohnheiten und Ernährung

Staatlich geführte Wellness-Kampagnen prägen das Verbraucherverhalten in der Golfregion erheblich. Saudi-Arabiens Initiative „Gesunde Gewohnheiten”, die eine 30-prozentige Reduzierung der Adipositasraten bis 2030 anstrebt, spiegelt das Engagement des Landes für die Verbesserung der öffentlichen Gesundheit wider. Ebenso schreibt die nationale Ernährungsstrategie 2030 der Vereinigten Arabischen Emirate (VAE) eine Vorderseiten-Kennzeichnung für Produkte mit hohem Zuckergehalt vor, um eine größere Transparenz für Verbraucher zu gewährleisten. Diese Maßnahmen treiben eine spürbare Steigerung der Nachfrage nach Snackriegeln mit Clean-Label-Angaben voran und veranlassen Hersteller, ihre Produkte mit natürlichen Süßungsmitteln wie Datteln und Stevia zu reformulieren, um die Verbrauchererwartungen zu erfüllen. Eine im Jahr 2024 von YouGov durchgeführte Umfrage ergab, dass 57 % der VAE-Einwohner klarere Gesundheitsinformationen auf der Verpackung wünschen, während 68 % die Wichtigkeit der Reduzierung des Kunststoffverbrauchs betonen. Dieser Wandel unterstreicht, dass Nachhaltigkeit und Transparenz keine optionalen Faktoren mehr sind, sondern zu wesentlichen Einflussfaktoren auf Kaufentscheidungen geworden sind. In Katar umfasst der im Jahr 2024 eingeführte Nationale Aktionsplan gegen Adipositas Maßnahmen wie schulbasierte Ernährungsbildung und Einzelhandelsanreize für gesündere Snackoptionen. Diese Maßnahmen fördern Wachstumschancen für Snackriegel, die als Mahlzeitenersatz oder Mittel zur Erholung nach dem Sport positioniert werden. Darüber hinaus hat die Steuer auf zuckerhaltige Getränke der saudi-arabischen Lebensmittel- und Arzneimittelbehörde (SFDA), die im Jahr 2024 eingeführt wurde, indirekt zuckerarmen Snackriegeln zugutegekommen, indem sie die Verbraucherausgaben von zuckerhaltigen Softdrinks auf feste Snackoptionen umgelenkt hat, die Sättigung bieten, ohne zusätzliche steuerliche Belastungen zu verursachen.

Popularität von Fitness-, Wellness- und Gewichtsmanagementprogrammen

Die Fitnessstudio-Durchdringung in den Vereinigten Arabischen Emiraten hat die Saudi-Arabiens deutlich übertroffen. Beide Märkte weiten ihre Einrichtungen rasch aus, wobei die Vereinigten Arabischen Emirate eine beträchtliche Anzahl von Fitnessstudios beherbergen und Saudi-Arabien diese Zahl übertrifft. Insbesondere wachsen Fitnesszentren nur für Frauen in Saudi-Arabien mit einer jährlichen Wachstumsrate bis zum Ende des Jahrzehnts robust. Dieser Fitnessboom treibt direkt den Konsum von Proteinriegeln voran, da der Sporternährungsmarkt im Nahen Osten im gleichen Zeitraum voraussichtlich stetig wachsen wird. Proteinriegel erfreuen sich als praktische Option nach dem Training zunehmender Beliebtheit, da sie weder Kühlung noch Zubereitung erfordern. Marken wie Per4m, FRO ZEN und Myprotein nutzten den viralen „Dubai-Schokolade”-Trend, indem sie Proteinriegel mit Pistazien- und Kunafa-Aromen einführten. Diese Produkte verbinden Genuss mit Funktionalität und sprechen jüngere Verbraucher an, die ihre Makronährstoffaufnahme überwachen, aber aromatische Optionen gegenüber faden Formulierungen bevorzugen. Darüber hinaus verbreitern der signifikante Anteil weiblicher Fitnessstudio-Mitgliedschaften in den Vereinigten Arabischen Emiraten und die zunehmende Erwerbsbeteiligung von Frauen in Saudi-Arabien – die das Vision-2030-Ziel überschreitet – den Markt über die traditionelle männliche Bodybuilder-Zielgruppe hinaus.

Einführung von biologischen, veganen, glutenfreien und allergenfreundlichen Snackriegeln

Pflanzenbasierte und „Free-from”-Produktformate etablieren Premiumnischen, insbesondere in den VAE. Im Jahr 2024 führte NotCo einen Dubai-Style pflanzenbasierten Schokoladenriegel mit Proteingehalt ein, der in Spezialgeschäften und Carrefour-Verbrauchermärkten erhältlich ist. Beispiele für Premiumpreise in diesem Segment sind die veganen Proteinriegel von MRITA und die biologischen Proteinriegel von Roobar, die die Bereitschaft der Verbraucher unterstreichen, für Zertifizierungen wie das USDA-Bio-Siegel (US-Landwirtschaftsministerium) und die Vegan-Society-Zertifizierung einen Aufpreis zu zahlen. Der Markt für biologische Lebensmittel im Nahen Osten soll in den kommenden Jahren mit einem jährlichen Wachstum (CAGR) zulegen, angetrieben durch die Nachfrage von Expatriates in Dubai und Abu Dhabi sowie durch ein wachsendes lokales Segment, das sich um Pestizidrückstände und Tierschutz sorgt. Glutenfreie und allergenfreundliche Riegel bedienen eine kleinere, aber lautstarke Verbraucherbasis. Produkte wie der vegane Proteinriegel von Misfits in Kuwait richten sich an Personen mit Zöliakie oder Laktoseintoleranz und decken einen bisher unterversorgten Bedarf an haltbaren Optionen. Die Halal-Zertifizierung bleibt eine entscheidende Anforderung, da zusammengesetzte Riegel, die Molke oder Gelatine enthalten, Halal-Kennzeichen gemäß der Norm der Golfstaaten-Normungsorganisation (GSO) tragen müssen. Biologische und vegane Kennzeichnungen entwickeln sich jedoch zu zusätzlichen Qualitätsindikatoren, die es Produkten ermöglichen, Preisaufschläge gegenüber konventionellen Cerealienriegeln zu erzielen. Laut der Soil Association gelten biologische und natürliche Produkte im Nahen Osten nicht länger als bloße Schlagwörter; sie werden zunehmend als präventive Medizin betrachtet. Das wachsende Bewusstsein für biologische Alternativen, kombiniert mit einem erneuerten Fokus auf Gesundheit und Wohlbefinden, hat dazu geführt, dass Anbieter biologischer und natürlicher Produkte im Nahen Osten eine Steigerung der Nachfrage nach ihren Produkten um 300–400 % verzeichnen[1]Quelle: Soil Association, „Wachsende Chancen für biologische Produkte im Nahen Osten”, soilassociation.org.

Verwestlichung der Ernährung und Lebensmittelpräferenzen bei städtischen Bevölkerungsgruppen

Expatriates bilden einen bedeutenden Teil der Bevölkerung in den Vereinigten Arabischen Emiraten und Saudi-Arabien und bringen Essgewohnheiten mit, die Grab-and-go-Formate gegenüber traditionellen Mahlzeiten am Tisch bevorzugen. Dieser demografische Trend hat das Wachstum von Snackriegeln vorangetrieben – einer Kategorie, die vor einem Jahrzehnt im Einzelhandel des Golf-Kooperationsrats (GKR) praktisch nicht existierte, aber jetzt in Geschäften wie LuLu, Carrefour und Sultan Center eigene Gänge belegt. Lange Pendelzeiten in Städten wie Dubai und Riad schaffen Konsummöglichkeiten, bei denen traditionelle arabische Frühstücksartikel wie Labneh und Khubz unpraktisch sind, und ebnen so den Weg für Cerealien- und Proteinriegel, die portabel und praktisch sind. Die Expansion internationaler Kaffeeketten, die Markennamen-Snackriegel an Kassentheken führen, hat diese Kategorie weiter normalisiert. Starbucks- und Costa-Coffee-Filialen im gesamten Golf präsentieren prominent Marken wie KIND, RXBAR und LÄRABAR und integrieren diese Produkte in den Alltag. Darüber hinaus zeigen jüngere, städtische Saudis und Emirater – viele davon im Ausland ausgebildet – Snackgewohnheiten ähnlich denen ihrer westlichen Altersgenossen, mit einer starken Präferenz für verzehrsfertige Mahlzeiten und Bequemlichkeit gegenüber dem Kochen zu Hause.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kulturelle Präferenzen für frische oder selbstgemachte Snackoptionen | -0.6% | Traditionelle Segmente in Oman, Bahrain, Kuwait; ländliche Gebiete Saudi-Arabiens | Langfristig (≥ 4 Jahre) |

| Strenge Kennzeichnungs-, Import- und Zutatenvorschriften | -0.4% | Alle Golf-Kooperationsrat-Märkte; stärkste Durchsetzung in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Begrenzter Regalplatz in kleineren Einzelhandelsgeschäften | -0.3% | Oman, Bahrain, Kuwait; ländliche Gebiete in allen Golf-Kooperationsrat-Märkten | Mittelfristig (2–4 Jahre) |

| Mangelndes Verbraucherbewusstsein für Nährwertkennzeichnungen und deren Vorteile | -0.2% | Alle Golf-Kooperationsrat-Märkte; am ausgeprägtesten in Oman, Bahrain und dem ländlichen Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle Präferenzen für frische oder selbstgemachte Snackoptionen

Traditionelle Einzelhandelsformate wie unabhängige Lebensmittelhändler und Baqalas (kleine Nachbarschaftsläden) spielen weiterhin eine bedeutende Rolle in den Lebensmittelmärkten Omans und Bahrains. In diesen Geschäften sehen sich verpackte Snackriegel einem starken Wettbewerb um Regalplatz mit frischen Datteln, Nüssen und selbstgemachter Halwa gegenüber. Ältere Verbraucher und ländliche Haushalte in den südlichen Provinzen Saudi-Arabiens bevorzugen frisch zubereitete Snacks, die ihren multigenerationalen Essgewohnheiten entsprechen, was zu niedrigeren Proberaten für Snackriegel im westlichen Stil führt. Obwohl Clean-Label-Reformulierungen eingeführt wurden, nehmen viele Verbraucher verpackte Riegel immer noch als Produkte wahr, die künstliche Konservierungsstoffe oder übermäßig viel Zucker enthalten – eine Wahrnehmung, die durch frühere Produkte beeinflusst wurde, bei denen die Haltbarkeit Vorrang vor der Transparenz der Zutaten hatte. Händler stellen fest, dass Snackriegel in kleineren Geschäften oft einen langsameren Umschlag erleben als Umgebungs-Grundnahrungsmittel wie Kekse oder Chips, was Inventitionsinvestitionen entmutigt und Snackriegel auf weniger prominente Displaypositionen verdrängt. Dieser Trend wird besonders während des Ramadans deutlich, wenn Familien sich auf die Zubereitung aufwendiger Iftar-Mahlzeiten zu Hause konzentrieren, was zu einem vorübergehenden Rückgang der verpackten Snackverkäufe führt, während Getränke und Süßwarenprodukte eine steigende Nachfrage verzeichnen.

Strenge Kennzeichnungs-, Import- und Zutatenvorschriften

Die saudi-arabische Lebensmittel- und Arzneimittelbehörde und die Emiratische Behörde für Normung und Metrologie der Vereinigten Arabischen Emirate setzen Anforderungen wie arabischsprachige Nährwerttabellen, Allergendeklarationen und Halal-Zertifizierungen für zusammengesetzte Produkte durch [2]Quelle: Saudi-arabische Lebensmittel- und Arzneimittelbehörde, „Halal”, sfda.gov.sa . Diese Vorschriften verlängern die Produkteinführungsfristen erheblich und erhöhen die Zertifizierungskosten pro Lagereinheit. Importierte Riegel, die Gelatine, nicht Halal-konforme Emulgatoren oder alkoholbasierte Aromastoffe enthalten, werden entweder vollständig verboten oder müssen reformuliert werden, was erhebliche Eintrittsbarrieren für mehrere europäische Marken darstellt, die versuchen, in den Markt einzutreten. Darüber hinaus verlangen die Normen des Golf-Kooperationsrats, dass Proteingehaltsangaben durch Drittlabortests validiert werden, während Gesundheitslogos auf der Vorderseite der Verpackung vorher genehmigt werden müssen. Kleinere Marken stehen oft vor Herausforderungen, diese Prozesse ohne die Unterstützung lokaler Regulierungsberater zu navigieren. Die Aktualisierung des Lebensmittelsicherheitsgesetzes der Vereinigten Arabischen Emirate führte Rückverfolgbarkeitsanforderungen für alle importierten Lebensmittelprodukte ein und verpflichtet Händler, detaillierte Chargen-Dokumentationen zu führen, die jedes Produkt mit seinem Ursprung und Herstellungsdatum verknüpfen. Während diese Maßnahmen dem Verbraucherschutz dienen, begünstigen sie auch etablierte Marken mit dedizierten Regulierungsteams in der Golf-Kooperationsrat-Region, was es für Start-ups schwieriger macht, den Markt zu stören, es sei denn, sie arbeiten mit lokalen Händlern zusammen, die die Compliance-Verantwortung übernehmen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Proteinriegel überholen traditionelle Cerealienriegel-Formate

Proteinriegel sollen von 2026 bis 2031 mit einem CAGR von 7,70 % wachsen, was das schnellste Wachstum unter den Produkttypen darstellt. Dieses Wachstum wird auf die steigende Anzahl von Fitnessstudio-Besuchern und ein erhöhtes Bewusstsein für Sporternährung zurückgeführt, die die Nachfrage nach proteinhaltigen, zuckerarmen Optionen zur Unterstützung der Muskelregeneration und Sättigung antreiben. Cerealienriegel, die im Jahr 2025 einen Marktanteil von 83,67 % halten, führen aufgrund ihrer Erschwinglichkeit weiterhin beim Volumen. Energieriegel hingegen richten sich an Ausdauersportler und Outdoor-Enthusiasten, die schnell freisetzbare Kohlenhydrate gegenüber dem Proteingehalt schätzen. Marken wie Clif Bar und PowerBar vertreiben diese Produkte über Spezial-Sportfachhändler und ausgewählte Verbrauchermärkte. Frucht- und Nussriegel, die oft als biologisch oder vegan positioniert werden, bleiben derweil ein Nischensegment mit Premiumpreisen.

Der Anstieg bei Proteinriegeln wird durch eine Verlagerung hin zu Zutaten wie Molkenisolat und Kasein unterstützt, die 15 bis 20 Gramm Protein pro 60-Gramm-Riegel liefern. Cerealienriegel stehen jedoch vor Herausforderungen durch Warenisierung, da Eigenmarkenprodukte von Händlern wie Carrefour und LuLu Markenprodukte um 15 % bis 20 % unterbieten. Dies hat etablierte Akteure wie Kellogg und General Mills veranlasst, sich auf limitierte Sondereditions-Geschmacksrichtungen und Aktionen auf der Verpackung zu konzentrieren, um den Regalplatz zu sichern. Energieriegel verzeichnen ein moderates Wachstum, angetrieben von der wachsenden Trail-Running- und Radsport-Community der VAE. Ihre Abhängigkeit von hochglykämischen Sirups schränkt jedoch ihren Reiz bei gesundheitsbewussten Verbrauchern ein, die zunehmend auf den Zuckergehalt achten.

Nach Zutatengrundlage: Milch- und Proteinformulierungen führen das Wachstum an

Milch- und proteinbasierte Riegel sollen von 2026 bis 2031 mit einem CAGR von 7,58 % wachsen, was das schnellste Wachstum unter den Zutatengrundlagen darstellt. Dieser Trend wird durch Formulierer angetrieben, die Molkenproteinkonzentrat und Milchproteinisolat einsetzen, um die steigende Nachfrage nach Sporternährung zu decken. Granola- und haferbasierte Riegel, die im Jahr 2025 voraussichtlich einen Marktanteil von 33,42 % halten werden, dominieren weiterhin den Markt. Ihre Beliebtheit resultiert aus ihrer Kosteneffizienz – Hafer und gerollte Getreidesorten sind erschwinglicher als Molke – und ihrer Anziehungskraft als herzhafte Frühstücksoptionen für Familien. Dattelbasierte Riegel, die kulturell resonieren, gewinnen ebenfalls an Bedeutung, unterstützt durch regionale Marken wie ZAD Food und Linah Farms.

Nussbasierte Riegel sind zwar als Premiumprodukte positioniert, stehen jedoch vor Herausforderungen aufgrund der Preisvolatilität von Mandeln und Cashewnüssen. Beispielsweise stiegen die weltweiten Mandelpreise im Jahr 2024 aufgrund von Dürren in Kalifornien um 18 %, was die Margen für Marken ohne langfristige Lieferantenverträge drückte. Um Zutatenrisiken zu begegnen, setzen Formulierer zunehmend auf hybride Mischungen, die Hafer, Datteln und Nüsse kombinieren. Diese Strategie diversifiziert nicht nur die Zutaten-Beschaffung, sondern ermöglicht auch Angaben wie „5 Gramm Protein” oder „ohne Zuckerzusatz”, ohne auf eine einzige, teure Zutat angewiesen zu sein.

Nach Preissegment: Das Premiumsegment gewinnt an Boden, da der Wohlstand steigt

Premiumriegel sollen von 2026 bis 2031 mit einem CAGR von 7,62 % wachsen, da höhere verfügbare Einkommen und ein wachsendes Gesundheitsbewusstsein die Verbraucher dazu ermutigen, mehr für biologische, vegane oder proteinangereicherte Optionen auszugeben. Im Jahr 2025 dominierten Massenmarkt-Riegel den Markt mit einem Anteil von 79,35 %, was hauptsächlich durch Cerealienriegel angetrieben wurde, die erschwingliche Frühstücks- oder Schul-Snack-Lösungen für Haushalte mittlerer Einkommensklassen bieten. Premiumriegel richten sich hingegen an wohlhabende Verbraucher in Städten wie Dubai, Abu Dhabi und Riad, die Clean Labels, Nachhaltigkeit und funktionelle Vorteile wie hohen Proteingehalt oder niedrigen Zuckergehalt schätzen.

Eine YouGov-Umfrage aus dem Jahr 2024 ergab, dass 72 % der Einkäufer in den Vereinigten Arabischen Emiraten und Saudi-Arabien bereit sind, mehr für Qualität zu bezahlen, während rund 36 % bereit sind, einen Aufpreis für nachhaltige Verpackungen zu zahlen. Diese Präferenzen erklären den Preisunterschied von 50 % bis 100 % zwischen Massenmarkt- und Premiumriegeln. Der Anstieg im Premiumsegment spiegelt sich auch in neuen Produkteinführungen wider. Beispielsweise führte NotCo einen pflanzenbasierten Schokoladenriegel mit 7 Gramm Protein ein, AMRITA lancierte vegane Proteinriegel und Roobar debütierte einen biologischen Riegel zum Preis von 12,50 AED. Diese im Jahr 2024 eingeführten Produkte haben Platzierungen bei Carrefour und Spinneys gesichert, die auf Expatriates und wohlhabende lokale Verbraucher ausgerichtet sind.

Nach Vertriebskanal: E-Commerce erschüttert den traditionellen Einzelhandel

Online-Einzelhandelsgeschäfte sollen von 2026 bis 2031 mit einem CAGR von 7,76 % wachsen und sich als der am schnellsten wachsende Vertriebskanal im Markt etablieren. Dieses Wachstum wird hauptsächlich durch die steigende Beliebtheit von Quick-Commerce-Plattformen wie Talabat, Noon und Deliveroo angetrieben. Diese Plattformen haben den Komfort verbessert, indem sie Snackriegel und andere Lebensmittelartikel in unter 30 Minuten liefern, was für mehr als 40 % des Online-Lebensmittelmarktvolumens der Vereinigten Arabischen Emirate steht. Ihre Fähigkeit, die Verbrauchernachfrage nach Schnelligkeit und Bequemlichkeit zu decken, hat sie zu bedeutenden Akteuren im sich entwickelnden Einzelhandelsmarkt gemacht. Gemäß der Internationalen Handelsvereinigung führen die Vereinigten Arabischen Emirate den E-Commerce unter den Staaten des Golf-Kooperationsrats (GKR) an, wobei der E-Commerce-Umsatz etwa 10 % des gesamten Einzelhandelsumsatzes ausmacht.

Supermärkte und Verbrauchermärkte behielten im Jahr 2025 eine dominante Stellung mit einem Marktanteil von 54,74 %. Dieser Erfolg wird durch strategische Initiativen wie LuLus Einführung von 90 neuen Filialen im gesamten Golf-Kooperationsrat und Carrefours Expansion in Saudi-Arabien, die Partnerschaften für lokale Beschaffung und die Einführung von Eigenmarken-Produkten umfasst, die wettbewerbsfähige Preise gegenüber Marken-Snackriegeln bieten, untermauert. Darüber hinaus bedienen Convenience-Stores wie Abu Dhabi National Oil Company (ADNOC) On the Go mit über 500 Standorten und 7-Eleven, das bis 2025 200 Filialen in den VAE eröffnen will, weiterhin Pendler und Impulskäufer. Diese Geschäfte konzentrieren sich auf Zugänglichkeit und Nähe und decken die Bedürfnisse von Kunden ab, die Bequemlichkeit gegenüber einer breiten Produktauswahl priorisieren.

Geografische Analyse

Saudi-Arabien hat sich im Jahr 2025 als führendes Segment im Snack-Bar-Markt im Nahen Osten etabliert und 24,10 % des regionalen Umsatzes erzielt. Dieser bedeutende Anteil wird durch die große Bevölkerung des Königreichs von 36 Millionen Menschen sowie durch staatlich unterstützte Wellness-Initiativen wie die Kampagne „Gesunde Gewohnheiten” angetrieben, die darauf abzielt, die Adipositasrate bis 2030 um 30 % zu senken. Darüber hinaus hat die Einführung einer Steuer auf zuckerhaltige Getränke Verbraucher dazu ermutigt, auf gesündere, zuckerärmere Alternativen umzusteigen, was die Nachfrage nach Snackriegeln weiter ankurbelt. Diese Faktoren positionieren Saudi-Arabien gemeinsam als dominierende Kraft auf dem regionalen Markt.

Die Vereinigten Arabischen Emirate (VAE) stechen als das am schnellsten wachsende Segment hervor, mit einem prognostizierten zusammengesetzten jährlichen Wachstum (CAGR) von 7,64 % von 2026 bis 2031. Dieses schnelle Wachstum wird durch die zunehmende Penetration des E-Commerce angetrieben, da die Online-Lebensmittelverkäufe voraussichtlich von 2,7 Milliarden USD im Jahr 2023 auf 15,4 Milliarden USD bis 2032 wachsen werden, was einem robusten CAGR von 21,60 % entspricht. Darüber hinaus profitieren die VAE von einem umfangreichen Netzwerk von Convenience-Stores, darunter über 500 Standorte von Abu Dhabi National Oil Company (ADNOC) On the Go und die geplante Expansion von 7-Eleven auf 200 Filialen bis 2025. Diese Entwicklungen kombiniert mit dem Fokus des Landes auf moderne Einzelhandelsinfrastruktur machen die VAE zu einem wichtigen Wachstumstreiber im Snack-Bar-Markt im Nahen Osten.

Andere Märkte, darunter Katar, Oman, Kuwait und Bahrain, tragen gemeinsam zum verbleibenden Marktanteil bei, mit unterschiedlichen Graden moderner Einzelhandelsdurchdringung – 55 % in Katar, 50 % in Bahrain, 45 % in Kuwait und 40 % in Oman – was ihre unterschiedlichen Entwicklungsstadien im Einzelhandel unterstreicht. Katars Nationaler Aktionsplan gegen Adipositas, der im Jahr 2024 eingeführt wurde, betont schulbasierte Ernährungsbildung und Einzelhandelsanreize für gesündere Snackoptionen und schafft Chancen für Snackriegel, die als Mahlzeitenersatz positioniert werden. In Kuwait bieten etablierte Händler wie Sultan Center mit über 70 Filialen und Saveco mit mehr als 60 Filialen starke Vertriebsnetzwerke für multinationale Marken. Traditionelle Baqalas dominieren jedoch weiterhin 55 % des Lebensmittelmarkts, was den Regalplatz für verpackte Snackriegel einschränkt. In der übrigen Region des Nahen Ostens, einschließlich Jordanien, Libanon und Irak, bestehen Herausforderungen wie Währungsvolatilität, Importbeschränkungen und politische Instabilität, die Lieferketten verkomplizieren und multinationale Investitionen abschrecken. Trotz dieser Hürden gewährleistet die Konvergenz von Fitnesstrends, expandierender digitaler Handelsinfrastruktur und staatlich unterstützten Ernährungsinitiativen in den Golf-Kooperationsrat-Märkten ein nachhaltiges mitteleres einstelliges Wachstum. Das schnelle Wachstum der VAE und das Marktvolumen Saudi-Arabiens schaffen gemeinsam ein Zwei-Motor-Modell, das den langsameren Fortschritt in kleineren Märkten ausgleicht, während LuLu Retails geplante Einführung von 90 Filialen im GKR, angekündigt auf der Gulfood 2025, voraussichtlich die Marktzugänglichkeit und das Wachstumspotenzial weiter verbessern wird.

Wettbewerbslandschaft

Der Snack-Bar-Markt im Nahen Osten ist mäßig konzentriert, wobei multinationale Konzerne wie Nestlé, Mars, Kellogg, PepsiCo, General Mills und Mondelēz bedeutende Marktanteile halten. Diese Unternehmen nutzen ihre globalen Lieferketten, etablierten Händlerbeziehungen und umfangreichen Produktportfolios, um ihre Dominanz aufrechtzuerhalten. Produkte wie Kelloggs Nutri-Grain und General Mills' Nature Valley besetzen bevorzugte Regalpositionen in Verbrauchermärkten wie LuLu und Carrefour, unterstützt durch erhebliche Handelsausgaben-Budgets, mit denen kleinere Marken oft nicht mithalten können. Darüber hinaus haben die Übernahme von KIND Snacks durch Mars und Kelloggs Eigentümerschaft an RXBAR ihre Präsenz im Premiumsegment gestärkt, während ihre traditionellen Cerealienriegel-Portfolios weiterhin das Massenmarktsegment dominieren, das 80,11 % des Marktanteils ausmacht.

Das Premiumsegment, das mit einem zusammengesetzten jährlichen Wachstum (CAGR) von 7,78 % wächst, ist ein wichtiger Fokusbereich für sowohl multinationale als auch regionale Akteure. PepsiCos DuBiotech-Innovationszentrum (Dubai Biotechnology and Research Park), das im Jahr 2024 eingeweiht wurde, veranschaulicht die Lokalisierung von Forschungs- und Entwicklungsaufwand (F&E). Diese Einrichtung entwickelt Nahen-Osten-spezifische Formulierungen, wie dattelgesüßte Quaker-Riegel und safraninfundierte Energie-Snacks, die auf regionale Geschmäcker und Präferenzen abgestimmt sind, bevor sie auf den Golf-Kooperationsrat-Märkten skaliert werden. Regionale Disruptoren schaffen sich ebenfalls Nischen, indem sie lokale Zutaten und kulturelle Authentizität betonen. Produkte wie ZAD Foods Tamriya-Riegel, Bateels Dattel-und-Mandel-Riegel und Linah Farms' biologische Dattel-Snacks sprechen Verbraucher an, die nach Alternativen zu Granolariegeln im westlichen Stil suchen, und treiben das Wachstum in diesem Segment weiter voran.

Eigenmarken-Produkte entwickeln sich zu einer strukturellen Herausforderung für Mittelsegment-Marken. Händler wie Carrefour und LuLu bieten ihre eigenen Granola-Riegel zu Preisen an, die 15 % bis 20 % unter den Markenprodukten liegen, und sprechen damit die 66 % der VAE-Verbraucher und 79 % der saudi-arabischen Verbraucher an, die regelmäßig Eigenmarken-Produkte kaufen. E-Commerce-Plattformen wie Noon und Talabat ermöglichen es Nischenmarken auch, Verbraucher zu erreichen, ohne Verbrauchermarkt-Distribution zu benötigen, was die Eintrittsbarrieren senkt und den Markt weiter fragmentiert. Darüber hinaus schafft die regulatorische Compliance, wie die von der saudi-arabischen Lebensmittel- und Arzneimittelbehörde (SFDA) vorgeschriebene Halal-Zertifizierung und die Emiratische Behörde für Normung und Metrologie (ESMA) der VAE, ein Level-Playing-Field für alle Marktteilnehmer. Etablierte Akteure mit dedizierten Regulierungsteams sind jedoch besser positioniert, diese Anforderungen zu erfüllen, und sichern damit ihre anhaltende Wettbewerbsfähigkeit auf dem Markt.

Marktführer im Snack-Bar-Markt im Nahen Osten

Associated British Foods PLC

Bright Lifecare Private Limited

Ferrero International SA

General Mills Inc.

Glanbia PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: General Mills führte Motts neue weich gebackenen, mit Apfel gefüllten Riegel ein, die drei fruchtige Geschmacksrichtungen mit echten Früchten und einer Außenhülle aus Vollkornmehl bieten. Die Produktinnovation deckt die Verbrauchernachfrage nach praktischen, nährstoffdichten Snackriegeln ab, die gesunde Zutaten und natürliche Aromen kombinieren.

- April 2025: PepsiCo Inc. gab Pläne bekannt, seinen ersten Innovationshub in Saudi-Arabien zu eröffnen, der darauf ausgelegt ist, Innovation und Entwicklung für Snacks und Getränke im gesamten Königreich zu fördern. Die Einrichtung wird als regionales Zentrum für Produktentwicklung, Forschung und Zusammenarbeit mit lokalen Partnern und Unternehmern dienen, um das Marktwachstum im Snack-Sektor im Nahen Osten voranzutreiben.

- Januar 2025: Nature Valley, eine Marke von General Mills, hat sich verpflichtet, bis 2025 100 % recycelbare Verpackungen für sein globales Snackriegel-Portfolio zu erreichen. Diese Initiative demonstriert den Fokus der Marke auf ökologische Nachhaltigkeit und die Einhaltung der Prinzipien der Kreislaufwirtschaft. Die Verpflichtung gilt für alle Nature-Valley-Produktlinien, einschließlich Granolariegeln, weich gebackener Riegel und knuspriger Cremewaffelriegel, in wichtigen Märkten.

Berichtsumfang des Snack-Bar-Markts im Nahen Osten

Cerealienriegel, Frucht- und Nussriegel, Proteinriegel sind als Segmente nach Süßwarenvariante abgedeckt. Convenience-Store, Online-Einzelhandelsgeschäft, Supermarkt/Verbrauchermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Bahrain, Kuwait, Oman, Katar, Saudi-Arabien, Vereinigte Arabische Emirate sind als Segmente nach Land abgedeckt.| Cerealienriegel |

| Energieriegel |

| Proteinriegel |

| Frucht- und Nussriegel |

| Nussbasierte Riegel |

| Granola-/Haferbasisriegel |

| Dattelbasierte Riegel |

| Milch-/Proteinbasierte Riegel |

| Hybride Mischungen |

| Sonstige Formen |

| Massenmarkt |

| Premium |

| Supermarkt/Verbrauchermarkt |

| Online-Einzelhandelsgeschäft |

| Convenience-Store |

| Sonstige Vertriebskanäle |

| Bahrain |

| Kuwait |

| Oman |

| Katar |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Übriger Naher Osten |

| Nach Produkttyp | Cerealienriegel |

| Energieriegel | |

| Proteinriegel | |

| Frucht- und Nussriegel | |

| Nach Zutatengrundlage | Nussbasierte Riegel |

| Granola-/Haferbasisriegel | |

| Dattelbasierte Riegel | |

| Milch-/Proteinbasierte Riegel | |

| Hybride Mischungen | |

| Sonstige Formen | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Supermarkt/Verbrauchermarkt |

| Online-Einzelhandelsgeschäft | |

| Convenience-Store | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Bahrain |

| Kuwait | |

| Oman | |

| Katar | |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten |

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaomasse hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaomasse. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder Ein-Biss-Bonbons, die mit Etiketten als Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutaten; sie stammt aus Europa und den Ländern des Nahen Ostens.

- Cerealienriegel - Ein Snack, der aus Frühstückscerealien besteht, die zu einer Riegelform gepresst und durch eine Art essbaren Klebstoff zusammengehalten werden. Der Umfang umfasst Snackriegel aus Cerealien wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Cerealienriegel, Cerealien-Treat-Riegel oder Getreide-Riegel bezeichnet werden.

- Kaugummi - Eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummi-Typen sind Zucker-Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form der Schokolade, die Kakaomasse und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen niedrigen Kakaomassegehalt und einen höheren Zuckergehalt sowie ein Milchprodukt enthält. |

| Hartes Bonbon | Ein Bonbon aus Zucker und Maissirup, das ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Bonbon, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Eine zähe oder spröde Süßigkeit, die Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Cerealienriegel | Ein Cerealienriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Cerealien und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährstoffriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen Trockenfrüchten und Nusszusätzen sowie in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung (National Confectioners Association) ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßwaren herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einordnung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die durch Entfernen ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnene Substanz, so dass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin. |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin. |

| BHT | Butyliertes Hydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Free-from | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königliche belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” gekennzeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette. |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenherstellung verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich normalerweise nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, lila und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmittelserviceprozess den Standards des jüdischen Ernährungsgesetzes entsprechen. |

| Chicorée-Wurzelextrakt | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis. |

| Gummibärchen | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.