Größe und Marktanteil des indonesischen Marktes für mobile Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

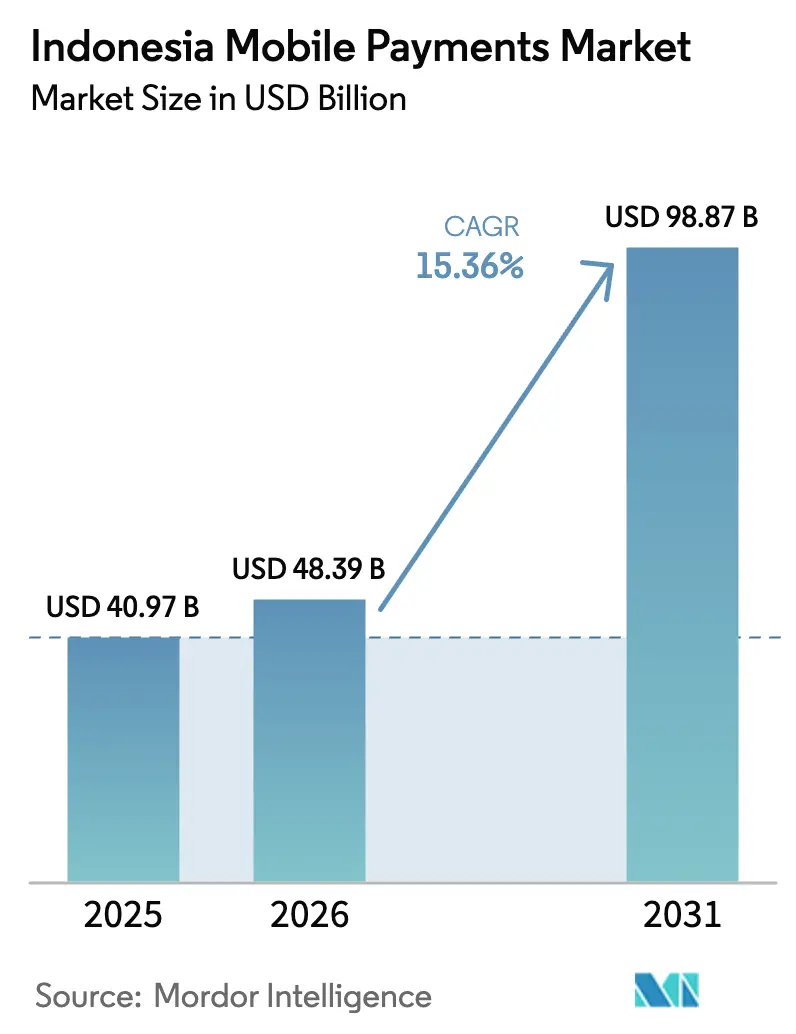

| Marktgröße im Basisjahr (2025) | 40.97 Milliarden US-Dollar |

| Marktgröße (2026) | 48.39 Milliarden US-Dollar |

| Marktgröße (2031) | 98.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für mobile Zahlungen von Mordor Intelligence

Die Größe des indonesischen Marktes für mobile Zahlungen wird voraussichtlich von 40,97 Milliarden USD im Jahr 2025 und 48,39 Milliarden USD im Jahr 2026 auf 98,87 Milliarden USD bis 2031 anwachsen, was einem CAGR von 15,36 % zwischen 2026 und 2031 entspricht. Die nationale Standardisierung von QR-Codes, Echtzeit-Überweisungsschienen und die Bündelung in Super-Apps verstärken einen Verhaltensshift weg vom Bargeld, während die grenzüberschreitende QR-Interoperabilität neue Ausgabekorridore für Touristen erschließt. Der Wettbewerbsdruck steigt, da Wallet-Betreiber von Interbankenentgelten auf eingebettete Kreditvergabe, Versicherungen und Investitionen umschwenken – ein Übergang, der proprietäre Daten zur primären Quelle der Differenzierung macht. Bargeldlose Mandate der Regierung im öffentlichen Nahverkehr und die Verbreitung von Social Commerce in Städten der zweiten und dritten Kategorie erweitern den täglichen Anwendungsfall und beschleunigen das Onboarding von Händlern. Betrugsprävention und Obergrenzen für Guthaben bleiben strukturelle Hindernisse, doch der anhaltende Rückgang der Datenkosten und der Abschluss der Palapa-Ring-Glasfaserverbindung reduzieren schrittweise die Akzeptanzbarrieren im ländlichen Raum.

Wichtigste Erkenntnisse des Berichts

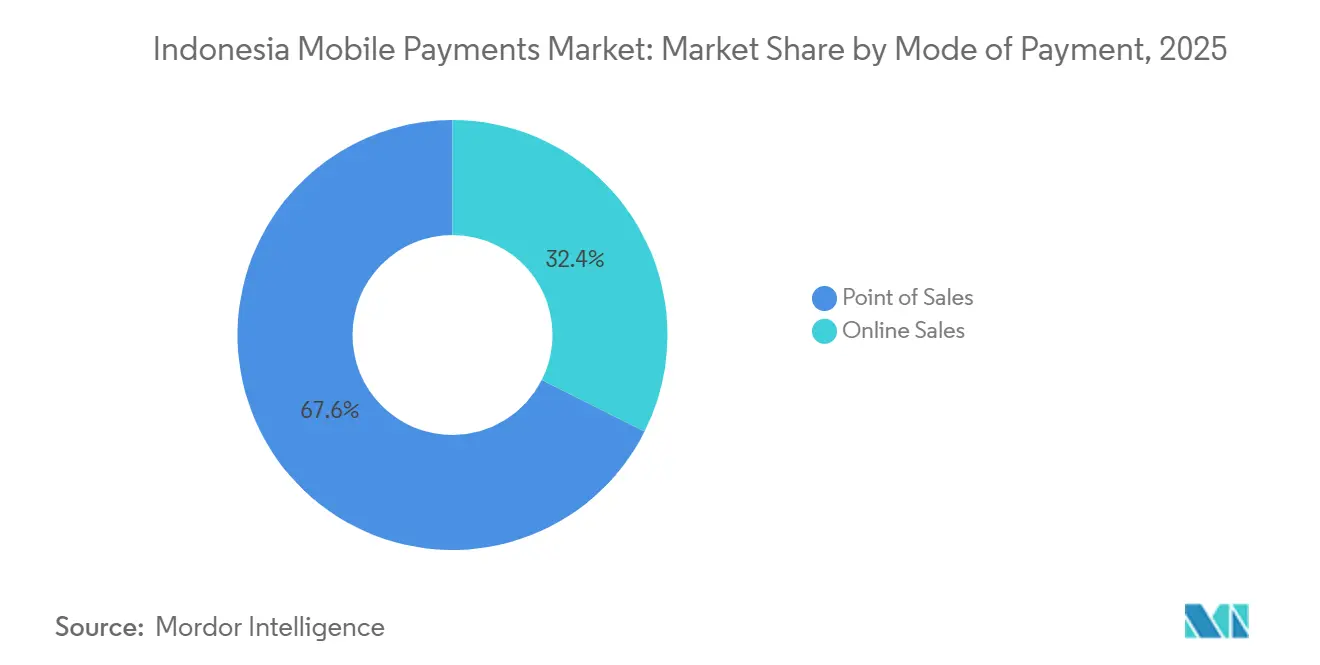

- Nach Zahlungsart führte Point of Sales mit einem Anteil von 67,59 % am indonesischen Markt für mobile Zahlungen im Jahr 2025, während Online-Verkauf bis 2031 mit einem CAGR von 17,43 % wachsen soll.

- Nach Zahlungstyp entfielen 48,67 % des Marktvolumens des indonesischen Marktes für mobile Zahlungen im Jahr 2025 auf sonstige Zahlungstypen; QR-basierte Zahlungen expandieren mit einem CAGR von 16,24 % über 2026–2031.

- Nach Transaktionstyp dominierten Peer-to-Peer-Transaktionen mit einem Anteil von 63,92 % im Jahr 2025, während Person-zu-Unternehmen-Transaktionen mit einem CAGR von 16,17 % bis 2031 die schnellste Wachstumsperspektive aufweisen.

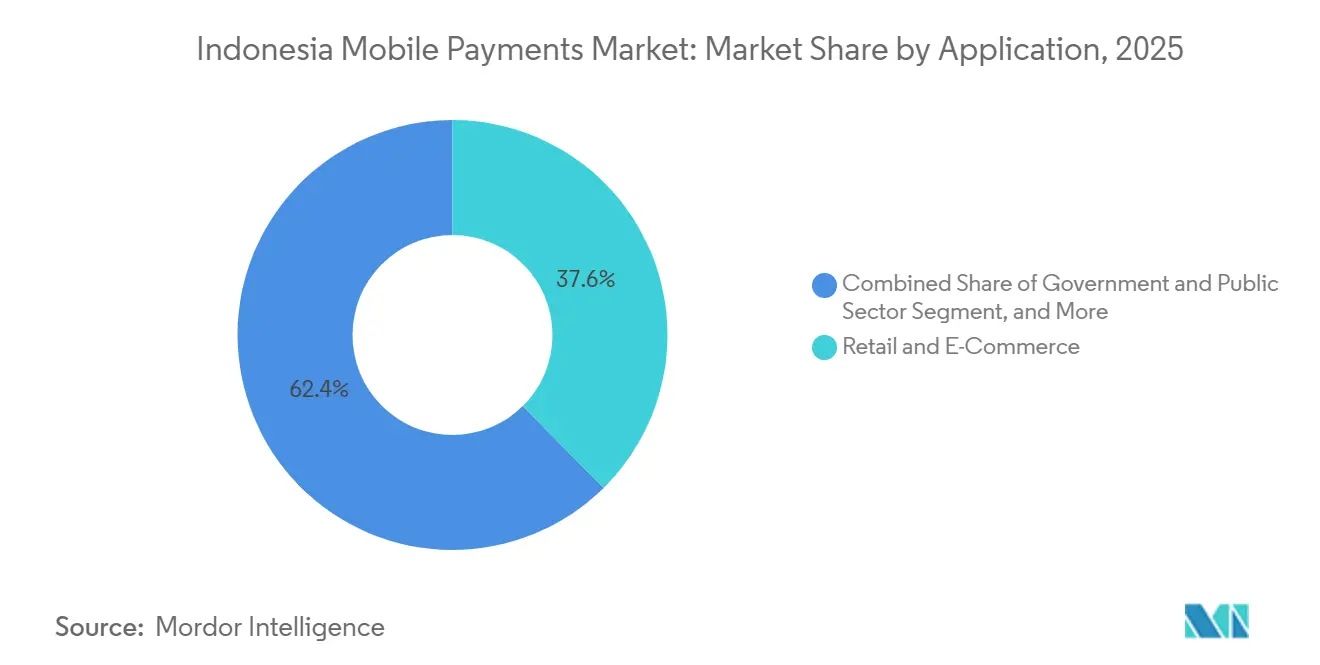

- Nach Anwendung trug Einzelhandel und E-Commerce im Jahr 2025 einen Umsatzanteil von 37,59 % bei, während Transport und Logistik bis 2031 mit einem CAGR von 18,56 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Marktes für mobile Zahlungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Das landesweite QRIS-Mandat der Bank Indonesia beschleunigt das Onboarding von Händlern | +3.8% | National, Schwerpunkt Java und Sumatra | Kurzfristig (≤ 2 Jahre) |

| Social-Commerce-Boom in Städten der zweiten und dritten Kategorie erweitert das Wallet-GMV | +2.9% | Kalimantan, Sulawesi, Ostindonesien | Mittelfristig (2–4 Jahre) |

| Bargeldlose Anreize der Regierung im öffentlichen Nahverkehr (JakLingko) fördern tägliche Anwendungsfälle | +2.4% | Jakarta, Bandung, Surabaya | Mittelfristig (2–4 Jahre) |

| Reduzierung der BI-FAST-Echtzeit-Überweisungsgebühr stimuliert Konto-zu-Wallet-Zahlungen | +2.1% | Städtische Bankkorridore | Kurzfristig (≤ 2 Jahre) |

| Aufstieg des eingebetteten Finanzwesens in indonesischen Super-Apps erschließt neue Händlerkategorien | +2.5% | Städtische Zentren auf Java, äußere Inseln | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende QR-Code-Verknüpfungen mit Malaysia und Singapur steigern die Ausgaben einreisender Touristen | +1.7% | Bali, Jakarta, Batam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Das landesweite QRIS-Mandat der Bank Indonesia beschleunigt das Onboarding von Händlern

Die Null-MDR-Politik für Transaktionen unter 500.000 IDR (29,70 USD) beseitigte Kostenhürden für Kleinstgewerbetreibende, fügte 34,23 Millionen neue Verkaufsstellen hinzu und steigerte die vierteljährlichen QR-Volumina um 148,5 % im Jahr 2025.[1]Bank Indonesia, "Erlass der Händlerrabattrate für QRIS-Transaktionen," bi.go.id Standardisierte QR-Formate ermöglichen es Verbrauchern nun, mit jeder Wallet per einzelnem Scan zu bezahlen, was Anbieter dazu veranlasst, bei Treueprogrammen und Kreditergänzungen statt bei Exklusivität zu konkurrieren. Geschlossene Betreiber nutzen daher Transaktionsdaten, um Betriebsmittelkredite und Bestandsplanungs-Dashboards zu starten, die in den Zahlungsfluss integriert sind, was die Bindung kleiner Einzelhändler stärkt und gleichzeitig entgangene Interbankenentgelte ausgleicht.

Social-Commerce-Boom in Städten der zweiten und dritten Kategorie erweitert das Wallet-GMV

Live-Stream-Einzelhandel auf Shopee Live und TikTok Shop schuf einen Impulskaufkanal in Sekundärstädten, in denen Logistikkosten einst die Verbreitung des E-Commerce hemmten. Die Ein-Klick-Integration von ShopeePay reduzierte den Warenkorbabbruch im Jahr 2025 um 28 %, und das Social-Commerce-GMV in Makassar, Pontianak und Manado wuchs im Jahresvergleich um 62 %, da Käufer innerhalb des Video-Feeds abschlossen, anstatt die App zu wechseln.[2]Sea Group, "ShopeePay-Ein-Klick-Checkout reduziert Warenkorbabbrüche," seagroup.com Gelockerte KYC-Schwellenwerte für Verkäufer mit geringem Ticketpreis senkten die Einstiegshürden für informelle Unternehmer und förderten einen neuen Long-Tail von Händlern, der wiederkehrende Wallet-Zuflüsse speist.

Bargeldlose Anreize der Regierung im öffentlichen Nahverkehr (JakLingko) fördern tägliche Anwendungsfälle

Die bargeldlose Pflicht von JakLingko ab Januar 2025 verwandelte 3,2 Millionen Pendler in gewohnheitsmäßige Wallet-Nutzer, wobei die Fahrgastzahlen unter digitalen Zahlern sechs Monate nach der Einführung um 35 % stiegen.[3]Provinzregierung Jakarta, "Bargeldloses Mandat von JakLingko erhöht die Fahrgastzahlen," jakarta.go.id Die Bündelung von Routenplanung, Ticketkauf und Echtzeit-Tracking in GoPay-, OVO- und LinkAja-Apps beseitigte die Reibung von aufladbaren Chipkarten. Der Erfolg des Modells in Jakarta katalysierte ähnliche Mandate in Surabaya und Bandung, verankerte Wallets in der täglichen Mobilität und stärkte die Zahlungshäufigkeit über den Ermessenseinkauf hinaus.

Reduzierung der BI-FAST-Echtzeit-Überweisungsgebühr stimuliert Konto-zu-Wallet-Zahlungen

Eine pauschale Gebühr von 2.500 IDR (0,16 USD) demokratisierte sofortige Interbanküberweisungen und trieb die BI-FAST-Volumina im dritten Quartal 2025 auf 1,22 Milliarden. Nutzer bevorzugen es nun, Wallets über Mobile Banking aufzuladen, anstatt höhere Bareinzahlungsgebühren in Convenience-Stores zu zahlen, während Gig-Worker von der sofortigen Einkommensabrechnung profitieren. Banken haben reagiert, indem sie Ein-Tap-Wallet-Auflade-Schaltflächen in digitale Apps integriert haben, was die Verbindung zwischen traditionellen Konten und Super-App-Ökosystemen weiter festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender OTP- und Social-Engineering-Betrug untergräbt das Vertrauen der Verbraucher | -2.3% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Hohe MDR für Kleinstgewerbetreibende außerhalb geförderter Programme | -1.8% | Ländliche und stadtnahe Gebiete | Mittelfristig (2–4 Jahre) |

| Regulatorische Obergrenze für E-Geld-Guthaben begrenzt die Ticketgröße | -1.4% | National | Mittelfristig (2–4 Jahre) |

| Geringe NFC-fähige Smartphone-Durchdringung im ländlichen Indonesien | -1.2% | Ostindonesien, abgelegenes Kalimantan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender OTP- und Social-Engineering-Betrug untergräbt das Vertrauen der Verbraucher

Betrugsverluste erreichten zwischen Ende 2024 und 2025 7 Billionen IDR (0,42 Milliarden USD), wobei OTP-Phishing und SIM-Swap-Schemata 68 % der Fälle ausmachten.[4]Otoritas Jasa Keuangan, "Verluste durch digitalen Zahlungsbetrug erreichen 7 Billionen IDR," ojk.go.id Biometrische Anmeldungen und Transaktionsgeschwindigkeitsobergrenzen haben den Schweregrad von Vorfällen reduziert, aber ältere Nutzer in Städten der dritten Kategorie bevorzugen weiterhin Bargeld aus Angst vor digitalem Diebstahl. Das OJK-Mandat vom September 2024 für Echtzeit-Betrugsüberwachung erhöht die Compliance-Kosten für Wallets, obwohl Verurteilungsraten unter 12 % die Abschreckung weiterhin behindern.

Hohe MDR für Kleinstgewerbetreibende außerhalb geförderter Programme

Transaktionen oberhalb der Subventionsschwelle ziehen MDR-Gebühren von bis zu 2,5 % an, was die knappen Margen ländlicher Motorradhändler und Möbelverkäufer schmälert. Ein Händler in Lampung hob hervor, dass eine Gebühr von 1,5 % auf einen Roller im Wert von 15 Millionen IDR (0,89 Tausend USD) drei Tagen Gewinn entspricht, was zu Bargeldrabatten veranlasst, um digitale Schienen zu umgehen. Ohne gestaffelte MDR-Entlastung oder volumenbasierte Rückvergütungen entscheiden sich viele Händler mit hohem Ticketpreis dafür, offline zu bleiben, was die ländliche Durchdringung des indonesischen Marktes für mobile Zahlungen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Physischer Einzelhandel verankert das Volumen, digitale Kanäle treiben den Wert

Point of Sales machte 67,59 % des Volumens im Jahr 2025 aus und verankerte den indonesischen Markt für mobile Zahlungen im stationären Lebensmittelhandel, bei Kraftstoff und in der Schnellgastronomie. Das Null-Gebühren-Regime von QRIS unterhalb von 500.000 IDR ermöglicht es kleinen Händlern, Wallets ohne Margenopfer zu akzeptieren und die Cashflow-Sicherheit zu wahren. Online-Verkauf, heute noch kleiner, soll mit 17,43 % wachsen, da Social Commerce Ein-Tap-Checkouts integriert und Abonnementplattformen Video-, Software- und Cloud-Speicherpakete skalieren. Die Divergenz signalisiert, dass stationärer Handel zwar das Hauptvolumen behalten wird, digitale Kanäle jedoch einen größeren Anteil des Ermessensausgabenwerts über den Prognosehorizont erfassen werden, was die gesamte adressierbare Reichweite des indonesischen Marktes für mobile Zahlungen erweitert.

Der stationäre Einzelhandel profitiert auch von Verhaltensüberschneidungen: Käufer, die einen QR-Code zum Bezahlen von Lebensmitteln scannen, laden ihre Wallets oft in derselben Sitzung über BI-FAST auf, was eine Datenschleife schließt, die gezielte Aktionen beim nächsten Ladenbesuch ermöglicht. Umgekehrt generieren Online-Nutzer reichhaltigere SKU-Einblicke, sodass Marktplätze Ratenkauf-Angebote und Treue-Cashbacks bündeln können, die den durchschnittlichen Bestellwert steigern. Zusammen stärken die beiden Kanäle eine gemischte Zahlungsgewohnheit, dämpfen Saisonalitätsschocks und erweitern das erreichbare GMV für die indonesische Branche für mobile Zahlungen.

Nach Zahlungstyp: QR-Codes demokratisieren den Zugang, NFC wartet auf Infrastruktur

Ältere textbasierte Optionen wie USSD und SMS hielten im Jahr 2025 einen Anteil von 48,67 %, was auf die anhaltende Nutzung von Feature-Phones und die Verbraucherpräferenz für sichtbare Bestätigungsnachrichten zurückzuführen ist. QR-basierte Transaktionen sind jedoch auf dem Weg zu einem CAGR von 16,24 %, angetrieben durch QRIS-Interoperabilität und bilaterale Verbindungen, die es malaysischen und singapurischen Touristen ermöglichen, bei indonesischen Händlern mit nativen Wallets zu bezahlen. Die Einfachheit gedruckter Codes, die einen Bruchteil von NFC-Terminals kosten, hält die Investitionsausgaben der Händler minimal und beschleunigt den ländlichen Rollout.

NFC hinkt hinterher, weil Geräte unter 125 USD keine Chipsätze haben und Händler sich gegen den Kauf dedizierter Lesegeräte sperren, wenn QR Netzwerkallgegenwart erreicht. Doch wenn die Gerätepreise sinken und Massenmarkt-Android-Modelle NFC-Module hinzufügen, könnte kontaktloses Bezahlen für Transitgates und frequentierte Einzelhandelsstandorte entstehen, insbesondere dort, wo Geschwindigkeit die Kameraausrichtung übertrumpft. Über den Prognosezeitraum wird QR der universelle Nenner bleiben, aber NFC könnte sich in städtischen Premiumsegmenten etablieren und eine gemischte Akzeptanz fördern, die den indonesischen Markt für mobile Zahlungen weiter vergrößert.

Nach Transaktionstyp: P2P dominiert das Volumen, P2B erfasst kommerzielles Wachstum

Peer-to-Peer-Überweisungen hielten im Jahr 2025 einen Anteil von 63,92 % und unterstrichen kulturelle Normen gegenseitiger Unterstützung und die Bequemlichkeit des sofortigen Rechnungsteilens. Niedrige Guthabengrenzen halten die Ticketgrößen bescheiden, doch hohe Frequenz erhält das Engagement und generiert Verhaltensdaten für die Kreditwürdigkeitsprüfung. Person-zu-Unternehmen-Transaktionen, die mit einem CAGR von 16,17 % wachsen, profitieren von öffentlichen Mandaten und der QR-Absorption durch Händler. Mit zunehmenden P2B-Volumina können Wallets durch Händleranalyse-Dashboards, Bestandsfinanzierung und gezielte Werbung monetarisieren, was Einnahmequellen bereichert und gleichzeitig die kommerzielle Relevanz des indonesischen Marktes für mobile Zahlungen vertieft.

Der soziale Aspekt von P2P sät auch Netzwerkeffekte: Nutzer, die Überweisungen erhalten, werden dazu veranlasst, Guthaben in der App für zukünftige Käufe zu belassen, was eine interne Liquiditätsschleife schafft, die die Finanzierungskosten der Wallet-Anbieter senkt. Im Gegenzug leiten Anbieter Guthaben innerhalb regulatorischer Obergrenzen in Geldmarktinstrumente um und subventionieren Prämien, die noch mehr Nutzer anziehen – ein tugendhafter Kreislauf, der die Verteidigungsfähigkeit von Wallets im indonesischen Markt für mobile Zahlungen stärkt.

Nach Anwendung: Einzelhandel führt heute, Transport gestaltet die Zukunft

Einzelhandel und E-Commerce trugen 37,59 % des Marktwerts im Jahr 2025 bei, gestützt durch Convenience-Stores und Online-Marktplätze, die Cashback- und Treueprogramme integrieren. Transport und Logistik ist das herausragende Segment, das mit einem CAGR von 18,56 % prognostiziert wird, da Fahrdienst-, Kurier- und öffentliche Nahverkehrsplattformen Fahrpreiserhebung, Routenführung und dynamische Preisgestaltung in Zahlungsschichten einbetten. Wallets gewinnen durch multimodale Pendlerwege tägliche Bindung, während Kuriere sofortige Auszahlungen nutzen, um Fahrer zu halten, was miteinander verknüpfte Angebots- und Nachfrageanreize schafft, die den Durchsatz für die Größe des indonesischen Marktes für mobile Zahlungen vergrößern.

Über diese Anker hinaus integrieren Gastgewerbe, Bildung und Gesundheitswesen QR-Rechnungsstellung zur Vereinfachung der Abstimmung, während Regierungsportale Wallets für Steuern und Genehmigungen akzeptieren, was die alltägliche Relevanz erweitert. Jeder zusätzliche Anwendungsfall bewegt bargeldorientierte Nutzer in Richtung digitaler Vertrautheit und hebt schrittweise die Durchdringungskurve des indonesischen Marktes für mobile Zahlungen auch in bargeldgeprägten ländlichen Segmenten an.

Geografische Analyse

Java generierte im Jahr 2025 rund 60 % des Transaktionsvolumens, angetrieben von 145 Millionen Einwohnern, dichten Banknetzwerken und einer Smartphone-Durchdringung von über 75 % bei 18- bis 45-Jährigen. Sumatra belegt den zweiten Platz, gestützt durch Überweisungen und grenzüberschreitenden Handel, die digitale Abwicklung mit Malaysia und Singapur normalisieren. Kalimantan, Sulawesi und Papua hinken aufgrund lückenhafter 4G-Abdeckung und einer Händlerdichte von unter 40 % außerhalb der Hauptstädte hinterher, aber der Palapa-Ring-Backhaul schließt die Lücke und ermöglicht es Wallets, QR-Kits über Postamt-Agenten einzusetzen, die 2025 1,8 Millionen ländliche Händler onboardeten.

Jakarta bleibt das Innovationsschwungrad und beherbergt 38 % der Fintech-Startups und 52 % der Risikokapitalallokation. Pilotprojekte wie der bargeldlose Nahverkehr von JakLingko debütieren in der Hauptstadt, bevor sie in Surabaya, Bandung und Medan repliziert werden, was die Spillover-Diffusion beschleunigt. Die östlichen Inseln stehen vor kultureller Trägheit zugunsten persönlicher Transaktionen, doch digitale Überweisungen von städtischen Wanderarbeitern injizieren Liquidität und demonstrieren Bequemlichkeit, was die Bargeldvorherrschaft schrittweise untergräbt.

Touristenziele veranschaulichen das grenzüberschreitende Potenzial: Bali-Händler verarbeiteten 2025 18 % des touristenorientierten Volumens über Alipay+ und WeChat Pay und umgingen damit Währungsumtausch und Batch-Verzögerungen. Batam und Bintan nutzten die Tagesausflügler-Ströme aus Singapur, um die QRIS-Akzeptanz für GrabPay und Touch 'n Go zu pilotieren und im ersten Halbjahr 2025 47 Millionen USD abzuwickeln. Diese Korridore validieren den regionalen QR-Entwurf der ASEAN, der bis 2027 Thailand, Vietnam und die Philippinen hinzufügen soll – eine Entwicklung, die das eingehende GMV erweitern und Indonesiens Führungsrolle im breiteren südostasiatischen Zahlungs-Stack festigen wird.

Einheitliche Verbraucherschutzregeln schreiben Quittungen, 14-tägige Streitfenster und Haftungsobergrenzen von 500.000 IDR (29,70 USD) vor, doch die Durchsetzung variiert außerhalb Javas, wo die Außenstellen der Regulierungsbehörden dünn besetzt sind. Inkonsistente Aufsicht ermöglicht es gelegentlichen unseriösen Betreibern, Wallets mit niedrigen Gebühren ohne Einlagensicherung anzubieten, was Vertrauensrisiken darstellt, die die Akzeptanz in abgelegenen Gebieten behindern. Dennoch sparten digitale Überweisungen Haushalten im Jahr 2025 280 Millionen USD an Gebühren, Kapital, das in Bildung und Gesundheitswesen umgeleitet wurde, was greifbare Wohlfahrtsgewinne unterstreicht und die Erzählung des inklusiven Wachstums für den indonesischen Markt für mobile Zahlungen stärkt.

Wettbewerbslandschaft

Der indonesische Markt für mobile Zahlungen ist mäßig fragmentiert; die fünf führenden Anbieter GoPay, OVO, ShopeePay, DANA und LinkAja kontrollierten im Jahr 2025 rund 70 % des Marktanteils, aber keine einzelne Wallet überschreitet 25 %. Super-Apps nutzen gefangene Nutzerbasen aus Fahrdienst und E-Commerce, um Kredite, Versicherungen und Investmentfonds zu verkaufen, und verlagern die Einnahmenabhängigkeit von Interbankenentgelten auf eingebettetes Finanzwesen. Die Kooperation von GoPay mit Mandiri Livin' im Jahr 2024 bietet Kunden Sparrenditen und Überziehungslinien und gewährt Mandiri gleichzeitig Zugang zu 50 Millionen Gojek-Nutzern – ein Modell, das von ShopeePays Verbindung mit SeaBank und DANAs Marktplatzintegrationen nachgeahmt wird.

Ratenkauf-Spezialisten Kredivo und Akulaku zielen mit BNPL an der Kasse auf Millennials mit dünner Kreditakte ab, doch die Portfolioresilienz ist gegenüber einem makroökonomischen Abschwung ungetestet. Inzwischen konkurrieren bankgeführte Wallets von BCA, BRI und Mandiri mit Einlagensicherung und höheren Transaktionsobergrenzen und sprechen wohlhabende Nutzer an, die durch E-Geld-Guthabengrenzen eingeschränkt sind. Ausländische Marktteilnehmer Alipay+ und WeChat Pay bauen Touristenbrückenköpfe auf, bevor sie sich mit lokalen Partnern für die inländische Akzeptanz zusammenschließen, was grenzüberschreitendes Prestige hinzufügt und Platzhirsche unter Druck setzt, die UX-Qualität zu erreichen.

Regulatorische Sandboxen ermöglichen einjährige Pilotprojekte in Blockchain-Abrechnungen und KI-Betrugsbewertungen, beschleunigen die Iteration, bringen aber auch Compliance-Unsicherheit für Absolventen mit sich, die vollständige Lizenzen anstreben. Die technologische Bifurkation hält an: Jakarta pilotiert biometrische Anmeldungen und Tokenisierung, während Städte der dritten Kategorie auf QR-Einfachheit und SMS-Quittungen setzen. Die Händlerakzeptanz im ländlichen Raum bleibt der größte weiße Fleck, wobei Wallets und Banken darum wetteifern, kostengünstige QR-Kits einzusetzen, die den Kleinsthandel in den indonesischen Markt für mobile Zahlungen einbeziehen.

Marktführer der indonesischen Branche für mobile Zahlungen

PT Dompet Karya Anak Bangsa (GoPay)

PT Espay Debit Indonesia Koe (DANA)

PT Nusa Satu Inti Artha (DOKU)

PT Fintek Karya Nusantara (LinkAja)

PT Veritra Sentosa Internasional (PayTren)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Bank Indonesia nahm den südkoreanischen KakaoPay in das grenzüberschreitende QRIS-Programm auf und erweiterte damit die Touristenakzeptanz und stärkte die regionale Zahlungsharmonisierung.

- Dezember 2025: Die OJK erließ POJK 32/2025, das die BNPL-Lizenzierung formalisiert, den monatlichen Zinssatz auf 0,5 % begrenzt und eine Kreditverlustdeckung von 5 % vorschreibt.

- August 2025: Die Bank Indonesia startete die QRIS-Akzeptanz mit Japans PayPay und LINE Pay und vereinfachte damit die Touristenausgaben auf Bali.

- Juli 2025: Jalin und Visa führten die tokenisierte Kartenakzeptanz an 200.000 Geldautomaten ein.

Umfang des Berichts über den indonesischen Markt für mobile Zahlungen

Mobile Zahlung ist eine Zahlung für ein Produkt oder eine Dienstleistung über ein tragbares elektronisches Gerät wie ein Tablet oder ein Mobiltelefon. Die Studie verfolgt die Anwendung mobiler Zahlungen basierend auf dem Transaktionstyp, nämlich Proximity- und Remote-Zahlung. Die Studie verfolgt wichtige Marktmetriken, zugrunde liegende Wachstumstreiber und bedeutende Branchenanbieter und bietet Unterstützung für Schätzungen und Wachstumsraten des indonesischen Marktes für mobile Zahlungen über den prognostizierten Zeitraum.

Der Bericht über den indonesischen Markt für mobile Zahlungen ist segmentiert nach Zahlungsart (Point of Sales, Online-Verkauf), Zahlungstyp (NFC, QR-basiert, sonstige Zahlungstypen), Transaktionstyp (Peer-to-Peer, Person zu Unternehmen), Anwendung (Einzelhandel und E-Commerce, Transport und Logistik, Gastgewerbe und Gastronomie, Regierung und öffentlicher Sektor, sonstige Anwendungen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Point of Sales |

| Online-Verkauf |

| NFC |

| QR-basiert |

| Sonstige Zahlungstypen |

| Peer-to-Peer (P2P) |

| Person zu Unternehmen |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Gastgewerbe und Gastronomie |

| Regierung und öffentlicher Sektor |

| Sonstige Anwendungen (Bildung, Gesundheitswesen) |

| Nach Zahlungsart | Point of Sales |

| Online-Verkauf | |

| Nach Zahlungstyp | NFC |

| QR-basiert | |

| Sonstige Zahlungstypen | |

| Nach Transaktionstyp | Peer-to-Peer (P2P) |

| Person zu Unternehmen | |

| Nach Anwendung | Einzelhandel und E-Commerce |

| Transport und Logistik | |

| Gastgewerbe und Gastronomie | |

| Regierung und öffentlicher Sektor | |

| Sonstige Anwendungen (Bildung, Gesundheitswesen) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Wert digitaler Zahlungen in Indonesien?

Der indonesische Markt für Zahlungsinfrastruktur wird voraussichtlich mit einem CAGR von 9,83 % von 2026 bis 2031 wachsen und von 127,32 Milliarden USD im Jahr 2026 auf 203,47 Milliarden USD bis 2031 steigen.

Welches Zahlungsinstrument gewinnt am schnellsten Marktanteile?

E-Geld, angetrieben durch Super-App-Wallets und QRIS-Akzeptanz, wächst mit einem CAGR von 11,21 % und übertrifft damit kartenbasierte Optionen.

Warum bevorzugen Händler QRIS gegenüber herkömmlichen Karten?

QRIS weist Händlerrabattraten unter 0,7 % auf und rechnet innerhalb von 24 Stunden ab, während das Karteninterbankenentgelt häufig 1,5 % übersteigt und auf einem T+2-Zyklus abgerechnet wird.

Welche Rolle spielt BI-FAST bei Unternehmensauszahlungen?

Die pauschale Gebühr von 2.500 IDR (0,15 USD) der Echtzeit-Schiene und die Abwicklung in unter einer Sekunde verlagern Gehalts- und Lieferantenzahlungen weg von teuren RTGS-Kanälen.

Welches Segment zeigt das schnellste Wachstum bei digitalen Zahlungen?

Transport und Mobilität führt mit einem CAGR von 11,02 %, angetrieben durch Fahrdienst- und Lieferanwendungen, die geschlossene Wallets einbetten.

Wie fragmentiert ist die Wettbewerbslandschaft heute?

Fünf Super-App- oder API-Gateway-Marktführer verarbeiten rund 60 % des Wallet-Volumens, was dem Markt einen moderaten Konzentrationsgrad von 6 verleiht.

Seite zuletzt aktualisiert am: