Ägypten Foodservice-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

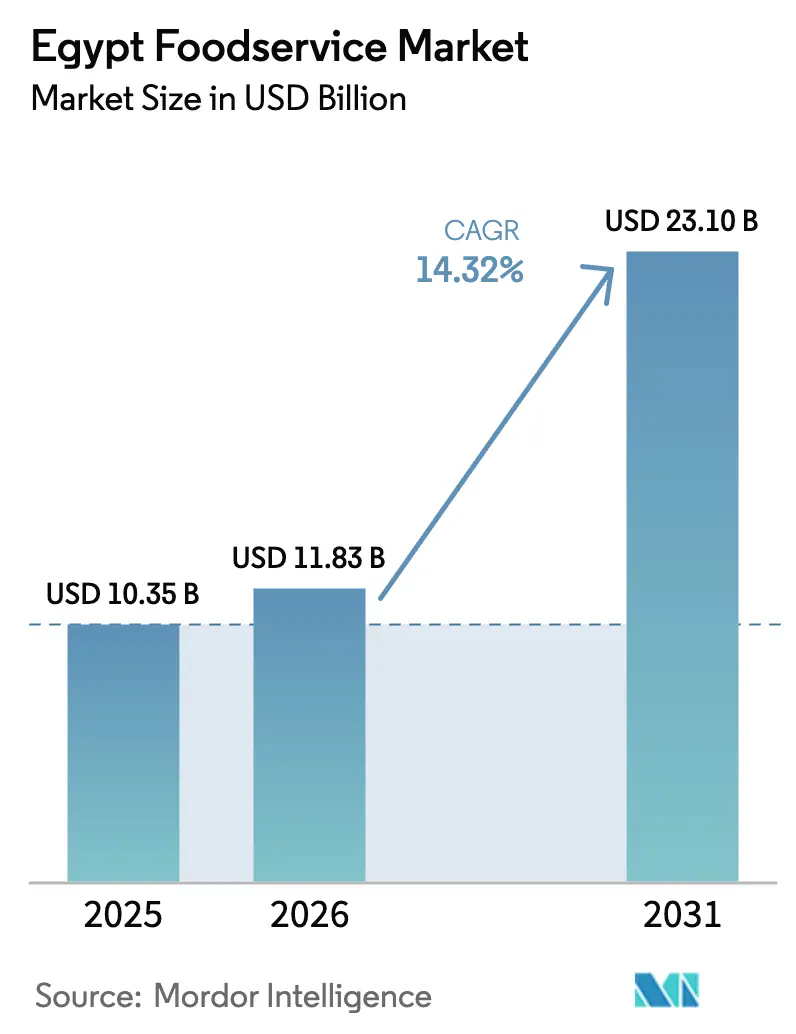

| Marktgröße im Basisjahr (2025) | 10.35 Milliarden US-Dollar |

| Marktgröße (2026) | 11.83 Milliarden US-Dollar |

| Marktgröße (2031) | 23.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.32% CAGR |

| Schnellstwachsender Markt | Quick Service Restaurants |

| Größter Markt | Cloud Kitchen |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ägypten Foodservice-Markt Analyse von Mordor Intelligence

Die Größe des ägyptischen Foodservice-Marktes wird im Jahr 2026 auf 11,83 Milliarden USD geschätzt, ausgehend von einem Wert von 10,35 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 23,1 Milliarden USD, was einem Wachstum von 14,32 % CAGR über den Zeitraum 2026–2031 entspricht. Eine robuste digitale Infrastruktur, eine sich erholende Tourismusbranche und steigende verfügbare Einkommen treiben die Nachfrage an, auch wenn Lebensmittelinflation und Währungsdruck die Widerstandsfähigkeit des Sektors auf die Probe stellen. Schnellservice-Restaurants behalten ihren kostenfokussierten Vorteil, während lieferungsbasierte Modelle neue Investitionen in Cloud-Küchen und Dunkellagernetzwerke lenken. Die staatliche Formalisierung von Straßenverkäufern, kombiniert mit dem beschleunigten Markteintritt von GCC-Franchisegebern nach der Abwertung im Jahr 2024, erweitert die Beteiligung am ägyptischen Foodservice-Markt. Die laufenden, vom IWF unterstützten Reformen, am deutlichsten sichtbar in der 35-Milliarden-USD-Entwicklung Ras El-Hekma, verstärken die Gastgewerbeströme, die sich direkt auf den Restaurantverkehr auswirken[1]Internationaler Währungsfonds. "Arabische Republik Ägypten: Erste und zweite Überprüfungen im Rahmen der erweiterten Vereinbarung unter der Erweiterten Fondsfazilität, Geldpolitikkonsultation und Anträge auf Verzicht auf Nichtbeachtung eines Leistungskriteriums sowie Aufstockung und Umplanung des Zugangs – Pressemitteilung; und Mitarbeiterbericht; IWF-Länderbericht Nr. 24/98." 19. März 2024. https://www.elibrary.imf.org/downloadpdf/view/journals/002/2024/098/002.2024.issue-098-en.pdf.

Wichtigste Erkenntnisse des Berichts

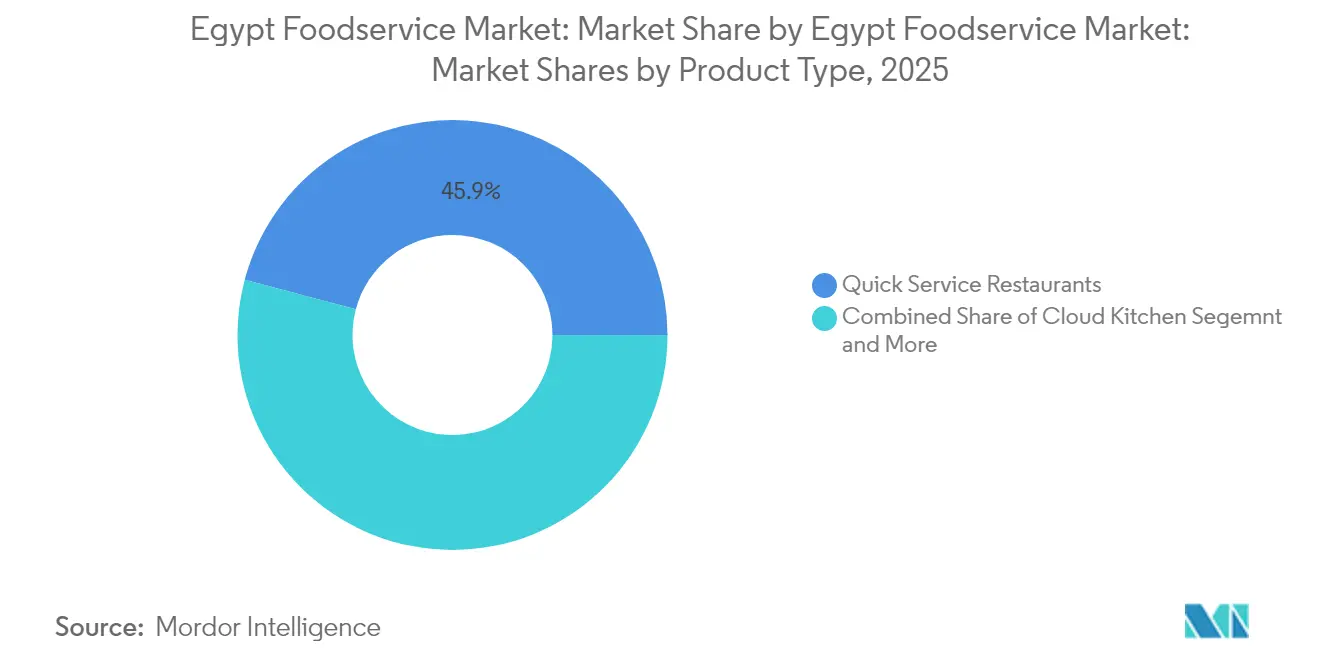

- Nach Foodservice-Typ führten Schnellservice-Restaurants mit einem Marktanteil von 45,86 % am ägyptischen Foodservice-Markt im Jahr 2025; Cloud-Küchen werden voraussichtlich bis 2031 mit einer CAGR von 13,21 % wachsen.

- Nach Verkaufsstellenformat hielten unabhängige Verkaufsstellen im Jahr 2025 einen Anteil von 70,88 % an der Größe des ägyptischen Foodservice-Marktes, während Kettenverkaufsstellen voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen werden.

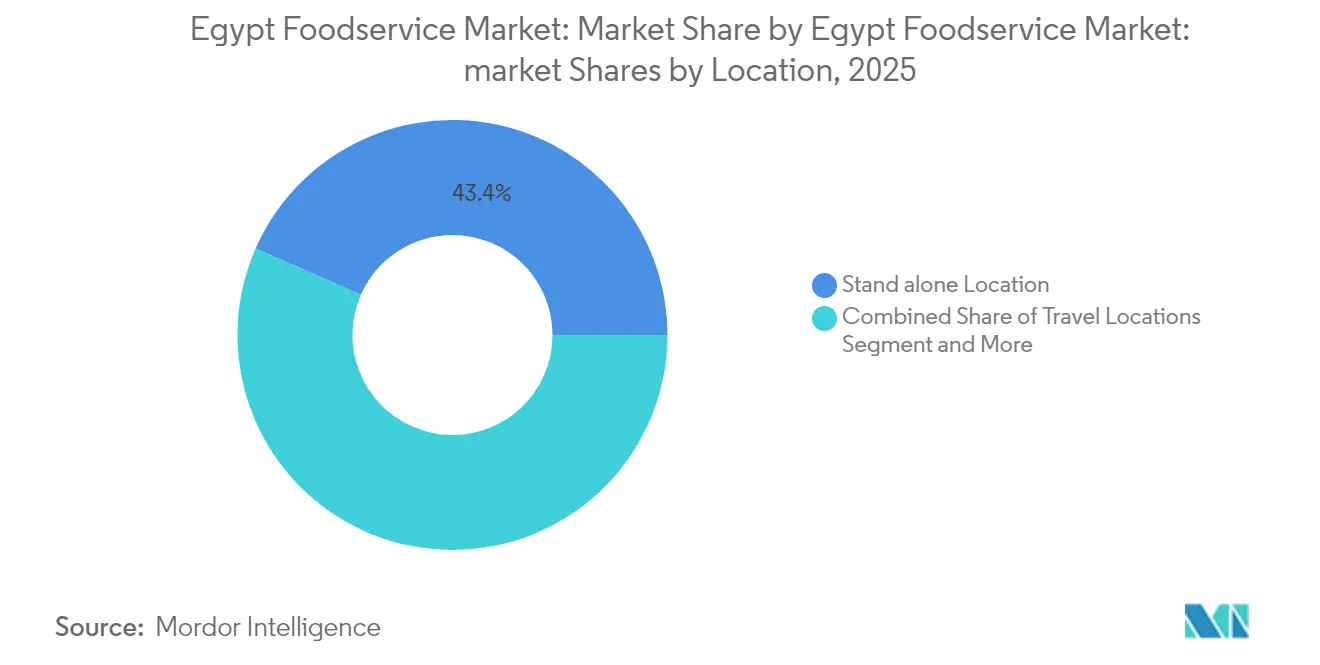

- Nach Standort erfassten eigenständige Standorte im Jahr 2025 einen Anteil von 43,42 %, während reisebasierte Verkaufsstellen bis 2031 mit einer CAGR von 11,44 % wachsen.

- Nach Serviceart entfiel auf den Vor-Ort-Verzehr im Jahr 2025 ein Umsatzanteil von 58,76 %; Lieferdienste weisen mit einer CAGR von 14,52 % bis 2031 die schnellste Wachstumsdynamik auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Ägypten Foodservice-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes verfügbares Einkommen & Expansion der städtischen Mittelschicht | +2.8% | National, konzentriert in Groß-Kairo, Alexandria, Gizeh | Mittelfristig (2–4 Jahre) |

| Verbreitung von Drittanbieter-Lieferplattformen | +3.1% | Städtische Zentren, Ausweitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Erholung des Tourismus nach COVID & Kampagne "Ägypten, sicher & bereit" | +2.2% | Rotes Meer, Süd-Sinai, Luxor, Assuan, Kairo | Mittelfristig (2–4 Jahre) |

| Staatliche Formalisierung von Straßenlebensmittelverkäufern | +1.9% | National, Priorität in Kairo, Alexandria, Gizeh | Langfristig (≥ 4 Jahre) |

| Anstieg der Kapazitäten von Geisterküchen in Verbindung mit Dunkellagernetzwerken | +2.7% | Groß-Kairo, Alexandria, zunehmend in Sekundärstädten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Markteintritt von GCC-Franchisegebern nach den Währungsabwertungen 2023 | +2.4% | National, anfänglicher Fokus auf große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes verfügbares Einkommen & Expansion der städtischen Mittelschicht

Die Expansion der städtischen Mittelschicht in Ägypten schafft eine anhaltende Nachfrage nach Foodservice-Erlebnissen jenseits des traditionellen Kochens zu Hause, insbesondere da staatliche Lohnerhöhungen und Sozialschutzmaßnahmen den Inflationsdruck teilweise abfedern. Die Regierung erhöhte die Mindestlöhne im öffentlichen Sektor von 3.500 EGP auf 4.000 EGP und kündigte ein zusätzliches Sozialpaket von 180 Milliarden EGP für das Haushaltsjahr 2024/25 an, einschließlich Rentenaufstockungen und erweiterter Takaful- und Karama-Abdeckung für über 5 Millionen Haushalte. Diese Einkommensunterstützung, obwohl im Verhältnis zur Inflationsrate bescheiden, erhält die diskretionären Ausgaben für Restauranterlebnisse bei Bevölkerungsgruppen mit niedrigem bis mittlerem Einkommen aufrecht. Städtische Zentren wie Groß-Kairo und Alexandria profitieren am stärksten, da diese Regionen formelle Beschäftigungsmöglichkeiten und staatliche Gehaltsanpassungen konzentrieren[2]Refaat, Taarek. "Weltbeschäftigungsverband: Ägypten 'attraktiv' für Investitionen ... Zutaten für den Erfolg 'vorhanden'." SEE News, 14. Mai 2024. https://see.news/world-employment-confederation-egypt-attractive-for-investment-ingredients-for-success-available. Der Trend beschleunigt sich, da Ägyptens prognostizierte BIP-Erholung auf 4,4–4,5 % im Haushaltsjahr 2024/25 und 5,5 % auf mittlere Sicht Beschäftigungsmöglichkeiten und Lohnwachstum in Dienstleistungssektoren schafft. Die Nachhaltigkeit dieses Treibers hängt jedoch von einer erfolgreichen Inflationskontrolle ab, wobei die Gesamtinflation voraussichtlich von 35,7 % auf 15,3 % bis zum Haushaltsjahr 2024/25 sinken wird, wenn die geldpolitischen Straffungsmaßnahmen greifen.

Verbreitung von Drittanbieter-Lieferplattformen

Digitale Lieferplattformen gestalten die Zugänglichkeit von Foodservice und Betriebsmodelle grundlegend um, wobei Unternehmen wie Talabat, Akelni und Mrsool die Infrastruktur und Serviceabdeckung in ägyptischen Stadtzentren ausbauen. Die Übernahme von Instashop durch Talabat für 360 Millionen USD im Jahr 2024 zeigt die Konsolidierung und Expansion des Sektors in den Lebensmittellieferbereich und schafft integrierte Dunkellagernetzwerke, die sowohl Restaurantlieferungen als auch Quick-Commerce-Betriebe unterstützen. Diese Integration ermöglicht es Restaurants, auf breitere Vertriebskanäle zuzugreifen und gleichzeitig die Kosten für die letzte Meile durch gemeinsame Logistikinfrastruktur zu senken. Die Plattformen profitieren von Ägyptens junger demografischer Struktur und zunehmender Smartphone-Verbreitung, insbesondere da mobile Zahlungslösungen bei städtischen Verbrauchern an Akzeptanz gewinnen. Die Finanzierung von OneOrder in Höhe von 3 Millionen USD in einer Serie-A-Runde im Jahr 2024 zielt speziell auf die Digitalisierung der Restaurantlieferkette ab, was das Vertrauen der Investoren in das Technologieadoptionspotenzial des Sektors signalisiert[3]Wamda. "OneOrder sammelt 3 Millionen USD in einer Serie-A-Finanzierungsrunde." Januar 2024. https://www.wamda.com/2024/01/oneorder-raises-3-million-series-funding. Die Verbreitung schafft Netzwerkeffekte, bei denen eine erhöhte Restaurantbeteiligung mehr Verbraucher anzieht, während höhere Bestellvolumina Plattforminvestitionen in Logistikinfrastruktur und Technologiefähigkeiten rechtfertigen.

Erholung des Tourismus nach COVID & Kampagne "Ägypten, sicher & bereit"

Ägyptens Tourismuserholung schlägt sich direkt in der Foodservice-Nachfrage an wichtigen Reisezielen nieder, wobei der Sektor sowohl von den Ausgaben internationaler Besucher als auch vom Wachstum des Binnentourismus profitiert. Die Kampagne "Ägypten, sicher & bereit", die in Koordination mit internationalen Gesundheitsprotokollen gestartet wurde, trug dazu bei, das Vertrauen in Ägyptens Tourismusinfrastruktur und Sicherheitsmaßnahmen wiederherzustellen. Die Tourismusleistung zeigte vor den regionalen Konflikten Stärke, obwohl der Gaza-Israel-Krieg und die Störungen im Roten Meer die Besucherzahlen Ende 2023 und Anfang 2024 beeinträchtigten. Die Einnahmen aus dem Suezkanal sanken im Januar 2024 um etwa 50 % im Jahresvergleich, was auf breitere regionale Störungsauswirkungen auf die Tourismusströme hindeutet. Das Entwicklungsabkommen für Ras El-Hekma bietet jedoch einen bedeutenden Katalysator für den Ausbau der Tourismusinfrastruktur, wobei zugesagte Investitionen von 35 Milliarden USD voraussichtlich neue Gastgewerbe- und Foodservice-Nachfrage entlang der ägyptischen Nordküste schaffen werden. Der Umfang des Projekts deutet auf das Potenzial für integrierte Resortentwicklungen hin, die regionale Foodservice-Märkte durch direkte Hotel-Restaurant-Nachfrage und ergänzende Speisemöglichkeiten für Bau- und Betriebsbelegschaften transformieren könnten. Die Nachhaltigkeit der Erholung hängt von der regionalen Stabilität und der erfolgreichen Umsetzung von Tourismusinfrastrukturinvestitionen ab.

Staatliche Formalisierung von Straßenlebensmittelverkäufern

Der systematische Ansatz der Regierung zur Formalisierung von Straßenlebensmittelverkäufern schafft Wege für informelle Betreiber, auf formelle Lieferketten, Finanzierungen und regulatorische Compliance-Rahmen zuzugreifen. Diese Initiative adressiert Ägyptens hohe Informalitätsrate im Beherbergungs- und Gaststättengewerbe, wo die wirtschaftliche Gesamtinformalität laut ILO-Analyse 67 % erreicht. Formalisierungsprogramme bieten Verkäufern eine gewerbliche Registrierung, Steuererleichterungspakete und Zugang zu digitalen Zahlungssystemen durch Partnerschaften mit der Nationalen Lebensmittelsicherheitsbehörde (NFSA) und anderen Regulierungsbehörden. Der Prozess ermöglicht es Straßenverkäufern, an Drittanbieter-Lieferplattformen teilzunehmen und ihre Kundschaft über unmittelbare geografische Standorte hinaus zu erweitern. Digitale Handelsregisterinitiativen und vereinfachte Lizenzierungsverfahren reduzieren bürokratische Hürden, die bisher die Formalisierung abschreckten. Der Übergang erfordert jedoch, dass Verkäufer formelle Besteuerungs- und Regulierungs-Compliance-Kosten absorbieren, was kurzfristigen finanziellen Druck erzeugt, der die Adoptionsraten verlangsamen kann. Der Erfolg hängt von der staatlichen Bereitstellung angemessener Unterstützungsleistungen ab, einschließlich Zugang zu Mikrofinanzierung, Unternehmensschulungen und schrittweiser Einführung von Steuerpflichten, um die Lebensfähigkeit der Verkäufer während des Übergangszeitraums zu gewährleisten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lebensmittelinflation & EGP-Abwertung | -3.8% | National, akut in importabhängigen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Volatile Importlieferketten & Kostensteigerungen bei Zutaten | -2.9% | National, schwerwiegend auf Handelsrouten im Roten Meer | Kurzfristig (≤ 2 Jahre) |

| Intermittierende Stromausfälle erhöhen die Betriebskosten für Generatoren | -1.7% | National, konzentriert in Industriezonen | Mittelfristig (2–4 Jahre) |

| Abwanderung von Kochtalenten in den GCC treibt Lohninflation an | -2.1% | National, akut in den Gastgewerbe-Zentren Kairo und Alexandria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebensmittelinflation & EGP-Abwertung

Ägyptens Lebensmittelinflationskrise schränkt die Kaufkraft der Verbraucher und die Rentabilität der Restaurants erheblich ein, wobei die Lebensmittel- und Getränkepreise um 71,9 % im Jahresvergleich stiegen und die Inflation bei Restaurantdienstleistungen 49,5 % jährlich erreichte. Die Vereinheitlichung des Wechselkurses im März 2024 führte zu einer Abwertung des ägyptischen Pfunds gegenüber dem USD um 38 %, was unmittelbaren Kostendruck für Restaurants erzeugte, die auf importierte Zutaten, Ausrüstung und Verpackungsmaterialien angewiesen sind. Die Gemüsepreise zeigten extreme Volatilität, mit monatlichen Anstiegen von 24,4 % im August 2023, was Restaurants zwang, Menüpreise und Portionsgrößen häufig anzupassen. Das Inflationsumfeld trifft mittlere und einkommensschwache Verbraucher überproportional, die die Häufigkeit des Auswärtsessens reduzieren und zu günstigeren Lebensmitteloptionen wechseln. Restaurantbetreiber sehen sich einer Margenverengung gegenüber, da sie die Weitergabe von Kosten mit der Preissensitivität der Verbraucher in Einklang bringen müssen, was häufig zu reduzierter Servicequalität oder Betriebszeiten führt. Die aggressive geldpolitische Straffung der Zentralbank Ägyptens mit Leitzinsen von 27,75 % zielt darauf ab, die Inflationserwartungen zu verankern, erhöht aber gleichzeitig die Kreditkosten für die Restauranterweiterung und die Betriebsmittelfinanzierung. Die Erholung hängt von einer erfolgreichen Inflationskontrolle ab, wobei IWF-Prognosen darauf hindeuten, dass die Gesamtinflation bis zum Haushaltsjahr 2024/25 auf 15,3 % sinken wird, wenn Wechselkursstabilität und geldpolitische Maßnahmen greifen.

Volatile Importlieferketten & Kostensteigerungen bei Zutaten

Lieferkettenunterbrechungen schaffen operative Unsicherheit und Kostenvolatilität für Foodservice-Betreiber, insbesondere für jene, die von importierten Zutaten und Spezialausrüstung abhängig sind. Störungen im Schiffsverkehr im Roten Meer reduzierten die Einnahmen aus dem Suezkanal im Januar 2024 um etwa 50 % im Jahresvergleich, was auf breitere Logistikherausforderungen hindeutet, die die Zuverlässigkeit und Kosten von Lebensmittelimporten beeinflussen. Der staatliche Kraftstoffpreisindexierungsmechanismus, der im März 2024 mit Dieselpreiserhöhungen von 21,2 % und Heizölerhöhungen von 25 % eingeführt wurde, wirkt sich direkt auf die Kosten für Lebensmitteltransport und Kühlkettenlogistik aus. Restaurants stehen vor Herausforderungen im Bestandsmanagement, da sie Lagerkosten gegen das Risiko von Engpässen abwägen müssen, was häufig zu einer Vereinfachung des Menüs oder einer erhöhten Abhängigkeit von lokal bezogenen Zutaten führt. Die Volatilität betrifft insbesondere internationale Franchise-Betriebe und gehobene Restaurants, die standardisierte Zutatenvorgaben einhalten und lokale Alternativen nicht einfach ersetzen können. Devisenmangel, der vor der Vereinheitlichung im März 2024 USD-Rückstände von 7–8 Milliarden bei Banken verursachte, verzögerte zuvor wesentliche Importe und zwang Restaurants, alternative Lieferanten zu Aufpreisen zu suchen. Obwohl die Devisenliberalisierung diese Rückstände beseitigt hat, halten anhaltende regionale Konflikte und globaler Lieferkettendruck das erhöhte Risikoniveau für importabhängige Betriebe aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Segment 1

Schnellservice-Restaurants halten im Jahr 2025 einen Marktanteil von 45,86 % und spiegeln die Präferenz ägyptischer Verbraucher für erschwingliche, bequeme Speisemöglichkeiten inmitten wirtschaftlichen Drucks und Zeitbeschränkungen in städtischen Umgebungen wider. Die Dominanz des Segments resultiert aus seiner Fähigkeit, standardisierte Qualität zu zugänglichen Preisen anzubieten, wobei wichtige Akteure wie KFC mit 169 Filialen in ganz Ägypten und McDonald's durch die Franchise-Betriebe der Mansour Group präsent sind. Schnellservice-Restaurant-Betreiber profitieren von Skaleneffekten bei der Beschaffung, standardisierten Abläufen, die die Schulungskosten für Arbeitskräfte senken, und etablierten Lieferkettenbeziehungen, die einen gewissen Schutz vor der Volatilität der Zutatenkosten bieten. Die Widerstandsfähigkeit des Segments in Inflationszeiten spiegelt sein Wertversprechen für preissensible Verbraucher wider, die konsistente Speiseerlebnisse suchen. Internationale Franchisegeber wie Arby's, das 2024 Vereinbarungen für 50 Restaurantstandorte unterzeichnete, betrachten Ägyptens Schnellservice-Restaurant-Markt trotz wirtschaftlicher Gegenwind als attraktive Expansionsmöglichkeit.

Cloud-Küchen stellen das am schnellsten wachsende Foodservice-Segment mit einer CAGR von 13,21 % bis 2031 dar, angetrieben durch die Expansion digitaler Lieferplattformen und veränderte Verbraucherpräferenzen für Speiseerlebnisse zu Hause. Dieses Segment profitiert von deutlich geringeren Kapitalanforderungen im Vergleich zu traditionellen Restaurants, da Front-of-House-Immobilienkosten entfallen und Betreiber Ressourcen auf Lebensmittelproduktion und Lieferoptimierung konzentrieren können. Die Übernahme von Instashop durch Talabat für 360 Millionen USD zeigt die Integration zwischen Lieferplattformen und Dunkellagernetzwerken und schafft Infrastruktur, die sowohl Restaurantlieferungen als auch Quick-Commerce-Betriebe unterstützt. Cloud-Küchen ermöglichen es Restaurantmarken, neue Märkte und Menükonzepte mit minimalen Vorabinvestitionen zu testen und bieten gleichzeitig die Flexibilität, den Betrieb basierend auf Nachfragemustern und der Leistung von Lieferzonen anzupassen. Das Wachstum des Segments beschleunigt sich, da Drittanbieter-Lieferplattformen ihre Abdeckung über große Stadtzentren hinaus ausweiten und Cloud-Küchen-Betreibern in Sekundärstädten Marktzugang verschaffen, wo traditionelle Restaurantwirtschaft physische Standorte möglicherweise nicht unterstützt.

Nach Verkaufsstelle: Unabhängige Widerstandsfähigkeit gegenüber Kettenexpansion

Unabhängige Verkaufsstellen behalten mit einem Anteil von 70,88 % im Jahr 2025 die Marktführerschaft und demonstrieren die Widerstandsfähigkeit familienbetriebener und kleinmaßstäblicher Foodservice-Betriebe, die Ägyptens traditionelle Gastronomie dominieren. Diese Betriebe profitieren von niedrigeren Gemeinkosten, flexibler Menüanpassung und tiefem lokalem Marktwissen, das es ihnen ermöglicht, sich schnell an Verbraucherpräferenzen und wirtschaftliche Bedingungen anzupassen. Unabhängige Betreiber beziehen Zutaten häufig von lokalen Lieferanten, was einen gewissen Schutz vor der Volatilität der Importkosten bietet und gleichzeitig regionale Lebensmittelsysteme unterstützt. Ihr Erfolg spiegelt die Präferenz ägyptischer Verbraucher für authentische, lokal angepasste Küche und personalisierte Serviceerlebnisse wider, die größere Ketten nur schwer replizieren können.

Kettenverkaufsstellen entwickeln sich mit einer CAGR von 8,05 % bis 2031 zum am schnellsten wachsenden Segment und spiegeln die schrittweisen Formalisierungs- und Konsolidierungstrends innerhalb des ägyptischen Foodservice-Marktes wider. Die Kettenexpansion profitiert von standardisierten Abläufen, zentralisierten Beschaffungssystemen und etablierter Markenbekanntheit, die Verbraucher anzieht, die konsistente Qualitäts- und Servicestandards suchen. Internationale Franchisegeber beschleunigten ihren Markteintritt in Ägypten nach den Währungsabwertungen 2023–2024, die die Investitionsattraktivität verbesserten und dollarnominierte Franchisegebühren im Verhältnis zum lokalen Umsatzpotenzial reduzierten. Pickls Expansion nach Ägypten und Arby's Entwicklungsvereinbarung für 50 Restaurants veranschaulichen diesen Trend, da GCC-basierte Franchisegeber Ägypten trotz wirtschaftlicher Volatilität als attraktiven Wachstumsmarkt betrachten.

Nach Standort: Verbreitung eigenständiger Standorte trifft auf Reisemöglichkeiten

Eigenständige Standorte dominieren mit einem Marktanteil von 43,42 % im Jahr 2025 und spiegeln die Verbreitung von Nachbarschaftsrestaurants, Straßenlebensmittelverkäufern und unabhängigen Betrieben wider, die lokale Gemeinschaften ohne Integration in größere Gewerbeanlagen bedienen. Diese Standorte profitieren von niedrigeren Mietkosten im Vergleich zu Einkaufszentren oder hotelintegrierten Flächen, was es Betreibern ermöglicht, wettbewerbsfähige Preise bei akzeptablen Gewinnmargen anzubieten. Eigenständige Betriebe entwickeln häufig eine starke lokale Kundenbindung durch personalisierten Service und Menüanpassungen, die auf unmittelbare Gemeinschaftspräferenzen reagieren. Das Segment umfasst sowohl formelle Restaurants als auch halbformelle Betriebe, die Arbeitsplatzclusters, Wohnviertel und Verkehrsknotenpunkte bedienen.

Reisestandorte stellen mit einer CAGR von 11,44 % bis 2031 das am schnellsten wachsende Segment dar, das direkt mit Ägyptens Tourismuserholung und Infrastrukturentwicklungsinitiativen verbunden ist. Dieses Segment profitiert von der Kampagne "Ägypten, sicher & bereit" der Regierung und großen Tourismusinvestitionen, einschließlich des 35-Milliarden-USD-Entwicklungsprojekts Ras El-Hekma, das erhebliche Gastgewerbe- und Foodservice-Nachfrage schaffen wird. Flughafen-Foodservice-Betriebe, exemplarisch durch die Vertragsgewinne der SSP Group an ägyptischen Flughäfen, demonstrieren das Expansionspotenzial des Segments, da sich der internationale Reiseverkehr erholt SSP Group.

Nach Serviceart: Vor-Ort-Verzehr-Tradition trifft auf Liefertransformation

Der Vor-Ort-Verzehr behält mit einem Marktanteil von 58,76 % im Jahr 2025 die Dominanz und spiegelt die kulturellen Präferenzen ägyptischer Verbraucher für gesellschaftliche Speiseerlebnisse und die anhaltende Bedeutung von Restaurants als gemeinschaftliche Treffpunkte wider. Diese Präferenz bleibt trotz wirtschaftlichen Drucks bestehen, was darauf hindeutet, dass das Auswärtsessen soziale und kulturelle Funktionen über den bloßen Lebensmittelkonsum hinaus erfüllt. Vor-Ort-Verzehr-Betriebe profitieren von höheren durchschnittlichen Bestellwerten im Vergleich zu Lieferbestellungen, da Kunden beim Essen in Restaurantumgebungen typischerweise Getränke, Vorspeisen und Desserts bestellen. Das Segment umfasst sowohl formelle Restaurants als auch traditionelle Betriebe wie Ahwas (Kaffeehäuser), die als soziale Knotenpunkte für Geschäftstreffen, Familientreffen und Gemeinschaftsinteraktionen dienen.

Lieferdienste entwickeln sich mit einer CAGR von 14,52 % bis 2031 zum am schnellsten wachsenden Segment und transformieren die Zugänglichkeit von Foodservice und Betriebsmodelle in ägyptischen Stadtzentren. Dieses Wachstum spiegelt das veränderte Verbraucherverhalten wider, das durch die Verbreitung digitaler Plattformen beschleunigt wurde, wobei Unternehmen wie Talabat, Akelni und Mrsool Abdeckung und Servicefähigkeiten ausbauen. Das Segment profitiert von niedrigeren Gemeinkosten im Vergleich zu Vor-Ort-Verzehr-Betrieben, da Restaurants den Küchenraum optimieren und Front-of-House-Ausgaben eliminieren können, während sie breitere geografische Märkte erreichen. Das Lieferwachstum ermöglicht es Restaurants, Kunden während verlängerter Betriebszeiten und Wetterbedingungen zu bedienen, die andernfalls den Fußgängerverkehr zu physischen Standorten einschränken würden. Die Integration mit Dunkellagernetzwerken, demonstriert durch Talabats Instashop-Übernahme, schafft operative Synergien, die Lieferkosten senken und gleichzeitig das Produktangebot über traditionelle Restaurantmenüs hinaus erweitern.

Geografische Analyse

Ägyptens Foodservice-Markt ist stark in großen Stadtzentren konzentriert, darunter Groß-Kairo, Alexandria und Gizeh. Diese Konzentration wird durch hohe Bevölkerungsdichte, erhöhte verfügbare Einkommen und eine gut entwickelte Tourismusinfrastruktur angetrieben. Diese Städte profitieren von etablierten Lieferketten, vielfältigen Verbraucherbasen und der Nähe zu Importeinrichtungen, die die Verfügbarkeit von Zutaten trotz breiterer Lieferkettenherausforderungen sicherstellen. Die städtischen Entwicklungsmuster in Ägypten, die durch wirtschaftliche Möglichkeiten und die Konzentration formeller Beschäftigung in Ballungsräumen gekennzeichnet sind, haben Verbrauchersegmente mit regelmäßigem Einkommen und Gewohnheiten des Auswärtsessens geschaffen. Darüber hinaus generieren staatliche Infrastrukturprojekte wie die Neue Verwaltungshauptstadt und städtische Expansionsinitiativen neue Foodservice-Nachfrage in aufstrebenden städtischen Zonen. Diese geografische Konzentration erhöht jedoch die Anfälligkeit für lokalisierte wirtschaftliche Schocks und schränkt den Marktzugang für Betreiber ein, die über diese Städte hinaus expandieren möchten.

Touristenziele am Roten Meer, darunter Scharm el-Scheich, Hurghada und aufstrebende Entwicklungen an der Nordküste, bieten erhebliche Wachstumschancen. Diese Regionen profitieren von der Erholung des internationalen Tourismus und erheblichen Gastgewerbeinvestitionen. Das 35-Milliarden-USD-Projekt Ras El-Hekma ist ein wichtiger Treiber der Foodservice-Nachfrage, der sowohl Hotel-Restaurant-Anforderungen als auch die Verpflegung der Belegschaft bedient. Diese Ziele erzielen aufgrund der Ausgabenmuster von Touristen und begrenztem Wettbewerb Premiumpreise, was es Betreibern ermöglicht, trotz erhöhter Betriebskosten höhere Gewinnmargen zu erzielen. Deviseneinnahmen in diesen Regionen bieten einen gewissen Schutz vor der inländischen Inflation, obwohl sie anfällig für regionale Konflikte und globale Reiseunterbrechungen bleiben. Die Kampagne "Ägypten, sicher & bereit" unterstützt die Erholung, indem sie Sicherheitsbedenken anspricht, die zuvor internationale Besucher abschreckten.

Sekundärstädte und ländliche Gebiete entwickeln sich aufgrund der Expansion digitaler Lieferplattformen und staatlicher Formalisierungsinitiativen zu potenziellen Märkten. Diese Regionen bieten niedrigere Betriebskosten, einschließlich reduzierter Miet- und Arbeitskosten, und bedienen gleichzeitig Bevölkerungen mit wachsender Kaufkraft, die durch staatliche Sozialschutzprogramme und landwirtschaftliche Einkommen unterstützt wird. Plattformen wie Talabat und Akelni erleichtern den Marktzugang für lokale Betreiber und nationale Ketten, die eine geografische Diversifizierung anstreben. Infrastrukturherausforderungen wie unzuverlässige Stromversorgung und begrenzte Kühlkettenlogistik erhöhen jedoch die operative Komplexität. Der Erfolg in diesen Märkten erfordert Geschäftsmodelle, die auf lokale Präferenzen, Preissensitivität und Infrastrukturbeschränkungen zugeschnitten sind, während digitale Plattformen genutzt werden, um traditionelle Marktzugangsbarrieren zu überwinden.

Wettbewerbslandschaft

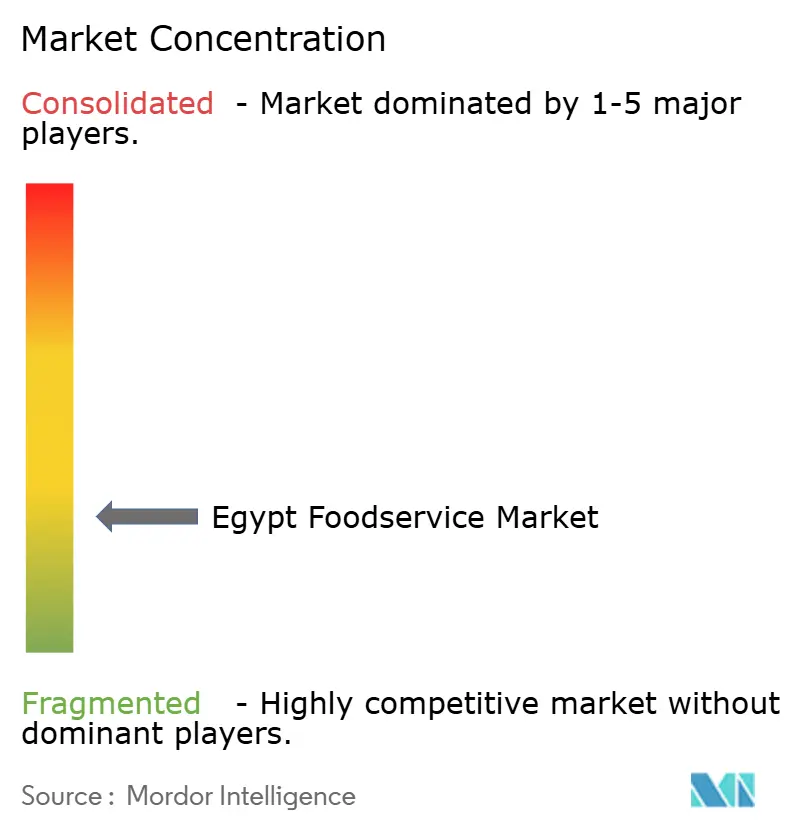

Der ägyptische Foodservice-Markt mit einem Konzentrationsgrad von 3 von 10 weist eine moderate Fragmentierung auf. Dieser Wert unterstreicht erhebliche Chancen sowohl für die Marktkonsolidierung als auch für den Erfolg neuer Marktteilnehmer, sofern diese strategische Positionierung und operative Exzellenz verfolgen. Marktführer wie Americana Restaurants International PLC, Alamar Foods Company und Mansour Group nutzen etablierte Lieferkettennetzwerke, Markenbekanntheit und vielfältige Portfolios, um ihren Wettbewerbsvorteil zu sichern. Der niedrige Konzentrationsgrad des Marktes signalisiert jedoch, dass Neueinsteiger durch einzigartige Positionierung oder den Einsatz von Technologie erhebliche Marktanteile gewinnen können. Die Wettbewerbslandschaft belohnt Betreiber, die wirtschaftliche Schwankungen meistern und gleichzeitig konsistente Qualität und Wert aufrechterhalten. Erfolgreiche Akteure zeigen Anpassungsfähigkeit, indem sie Menüpreise, Portionsgrößen und Servicemodelle als Reaktion auf Veränderungen der Kaufkraft der Verbraucher anpassen.

Strategische Trends heben einen Vorstoß in Richtung digitaler Transformation und verbesserter Lieferfähigkeiten hervor. Traditionelle Betreiber arbeiten zunehmend mit Drittanbieter-Plattformen zusammen und investieren in Cloud-Küchen-Formate, um die steigende Nachfrage nach Lieferungen zu nutzen. Die Technologieadoption beschränkt sich jedoch nicht nur auf die Lieferung; sie durchdringt auch Bereiche wie Bestandsmanagement, Kundenbindung und operative Optimierung. Solche Fortschritte ermöglichen es kleineren Betreibern, mit den Skalenvorteilen größerer Ketten zu konkurrieren.

Ungenutzte Chancen gibt es in Sekundärstädten mit begrenzter Lieferplattformabdeckung, in Touristenhochburgen, die Infrastrukturverbesserungen durchlaufen, und in Nischenküchensegmenten, die auf Ägyptens reiches kulturelles Erbe ausgerichtet sind. Die regulatorische Landschaft verschiebt sich zugunsten formeller Betreiber. Staatliche Initiativen bieten nicht nur Compliance-Vorteile, sondern auch einen einfacheren Zugang zu Finanzierungen. Dies positioniert lizenzierte Betriebe für schnelles Wachstum, während ihre informellen Pendants mit dem Druck konfrontiert sind, sich zu formalisieren oder den Markt zu verlassen.

Branchenführer im ägyptischen Foodservice-Markt

Alamar Foods Company

Americana Restaurants International PLC

Mansour Group

Mo'men Group

The Olayan Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Nobu hat offiziell sein erstes Restaurant in Ägypten eröffnet, im OGAMI, einer renommierten Küstenentwicklung von SODIC an Ägyptens Nordküste. Die Premiere bringt Nobus charakteristische japanisch-peruanische Fusionsküche an eines der wichtigsten Sommerziele der Region und verbindet zurückhaltende Eleganz mit lebendiger mediterraner Energie.

- Juni 2025: Pizza Inn, das Pizza-Buffet-Konzept, eröffnete sein erstes Restaurant in Ägypten im Rahmen einer Sieben-Standort-Masterfranchise-Vereinbarung mit Al Ruwad Hospitality Services & Restaurants Management Group.

- Oktober 2024: Dubais beliebtes Burger-Lokal Pickl hat 2024 sein Flaggschiff-Geschäft in Kairo eröffnet und damit einen wichtigen Meilenstein in seiner regionalen Expansion gesetzt. Das Lokal befindet sich in der Park Street West in Sheikh Zayed und bietet Vor-Ort-Verzehr, Lieferdienste und ein offenes Küchenerlebnis für Burger-Liebhaber.

Berichtsumfang des ägyptischen Foodservice-Marktes

Cafés & Bars, Cloud-Küchen, Vollservice-Restaurants, Schnellservice-Restaurants sind als Segmente nach Foodservice-Typ abgedeckt. Kettenverkaufsstellen, unabhängige Verkaufsstellen sind als Segmente nach Verkaufsstelle abgedeckt. Freizeit, Beherbergung, Einzelhandel, eigenständige Standorte, Reise sind als Segmente nach Standort abgedeckt.| Cafés & Bars | Nach Küche | Bars & Kneipen |

| Cafés | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialisierte Kaffee- & Teeshops | ||

| Cloud-Küchen | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellservice-Restaurant-Küchen |

| Kettenverkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Foodservice-Typ | Cafés & Bars | Nach Küche | Bars & Kneipen |

| Cafés | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialisierte Kaffee- & Teeshops | |||

| Cloud-Küchen | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellservice-Restaurant-Küchen | |||

| Verkaufsstelle | Kettenverkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständig | |||

| Reise | |||

| Serviceart | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, der Kunden Komfort, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS & BARS - Eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars.

- CLOUD-KÜCHEN - Ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Kunden vor Ort zu bewirten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal "Certified Angus Beef" zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einem Foodservice-Betrieb aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars & Kneipen | Es ist ein Trinklokal, das lizenziert ist, alkoholische Getränke zum Verzehr vor Ort auszuschenken. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| BRC | Britisches Einzelhandelskonsortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpastetchen besteht, die in einem aufgeschnittenen Brötchen oder Semmelbrötchen platziert werden. |

| Café | Es ist ein Foodservice-Betrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés & Bars | Es ist eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettenverkaufsstelle | Es bezeichnet einen Foodservice-Betrieb, der Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln eines Huhns zubereitet wird. |

| Cloud-Küche | Es ist ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Kunden vor Ort zu bewirten. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosen oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonicwater, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet, bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindersteak, das von der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen oder Würstchen, es ist eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Vollservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen. |

| Geisterküche | Es bezeichnet eine Cloud-Küche. |

| GLA | Bruttomietfläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefüttertes Vieh kann auch Antibiotika und Wachstumshormone erhalten, um es schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das vom Hinterbein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Verkaufsstelle | Es bezeichnet einen Foodservice-Betrieb, der mit einer einzigen Verkaufsstelle betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus ein oder zwei Schuss Espresso, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitbetriebs, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| GGA | Geschützte geografische Angabe: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt ist, bestimmte Lebensmittel mit besonderen Eigenschaften in Bezug auf den Standort zu produzieren. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, die normalerweise Tomaten und Käse sowie oft andere Beläge enthält, bestrichen und gebacken wird. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, der Kunden Komfort, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Verkaufsstelle innerhalb eines Einkaufszentrums, Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Weichtierart mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch Verarbeitung aller Zutaten in einem Behälter hergestellt wird, ohne das Fruchtfleisch zu entfernen. |

| Spezialitäten-Kaffee- & Teeshops | Es bezeichnet einen Foodservice-Betrieb, der ausschließlich verschiedene Tee- oder Kaffeesorten serviert. |

| Eigenständig | Es bezeichnet Restaurants mit einer unabhängigen Infrastruktur, die nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, normalerweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugverpflegung, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen