Größe und Marktanteil des Marktes für Kunststoffverpackungen in Indonesien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

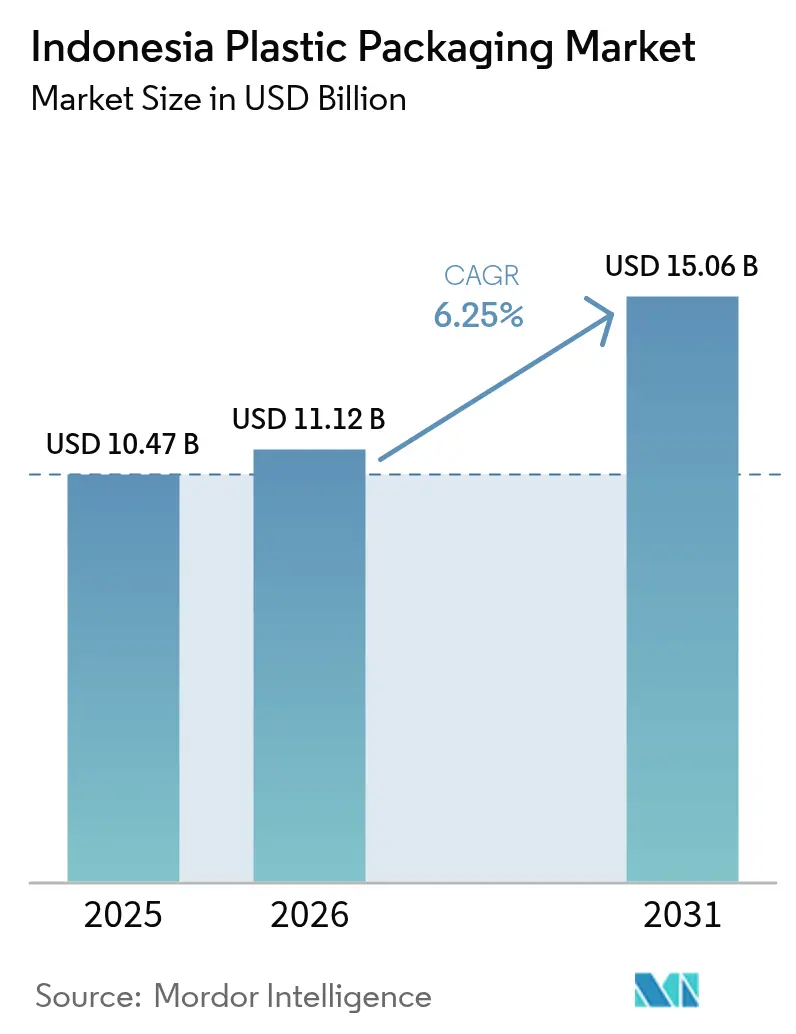

| Marktgröße im Basisjahr (2025) | 10.47 Milliarden US-Dollar |

| Marktgröße (2026) | 11.12 Milliarden US-Dollar |

| Marktgröße (2031) | 15.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

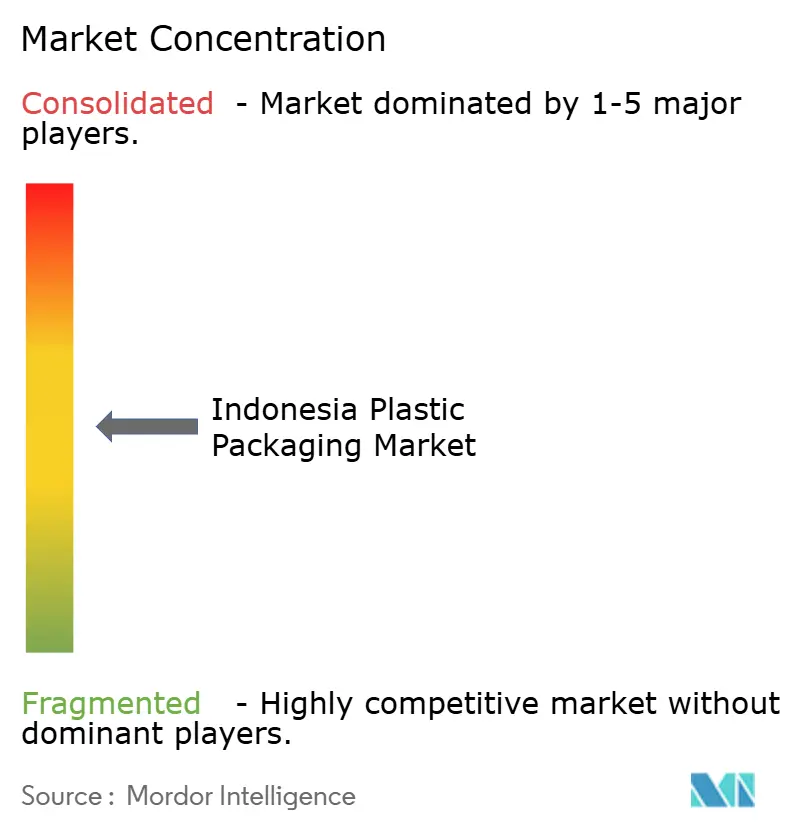

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kunststoffverpackungen in Indonesien durch Mordor Intelligence

Die Marktgröße für Kunststoffverpackungen in Indonesien wurde im Jahr 2025 auf 10,47 Milliarden USD geschätzt und wird voraussichtlich von 11,12 Milliarden USD im Jahr 2026 auf 15,06 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,25 % während des Prognosezeitraums (2026–2031). Robuste Urbanisierung, wachsendes E-Commerce-Aufkommen und steigende verfügbare Einkommen befeuern gemeinsam die Verpackungsnachfrage für Lebensmittel, Kosmetika, Pharmazeutika und die letzte Meile der Lieferkette. Hersteller bevorzugen flexible Formate, da diese das Versandgewicht und die Kosten reduzieren und gleichzeitig den sich ändernden Verbraucherpräferenzen für Komfortverpackungen gerecht werden. Die Materialsubstitution beschleunigt sich, da Marken auf recyceltes PET umsteigen, um Nachhaltigkeitszusagen zu erfüllen, obwohl Polyethylen bei der Volumenführerschaft bleibt. Regulatorische Impulse rund um die Erweiterte Herstellerverantwortung (EPR) und Einwegverbote schaffen gleichzeitig Compliance-Kosten und Innovationsmöglichkeiten auf dem Markt für Kunststoffverpackungen in Indonesien.

Wichtigste Erkenntnisse des Berichts

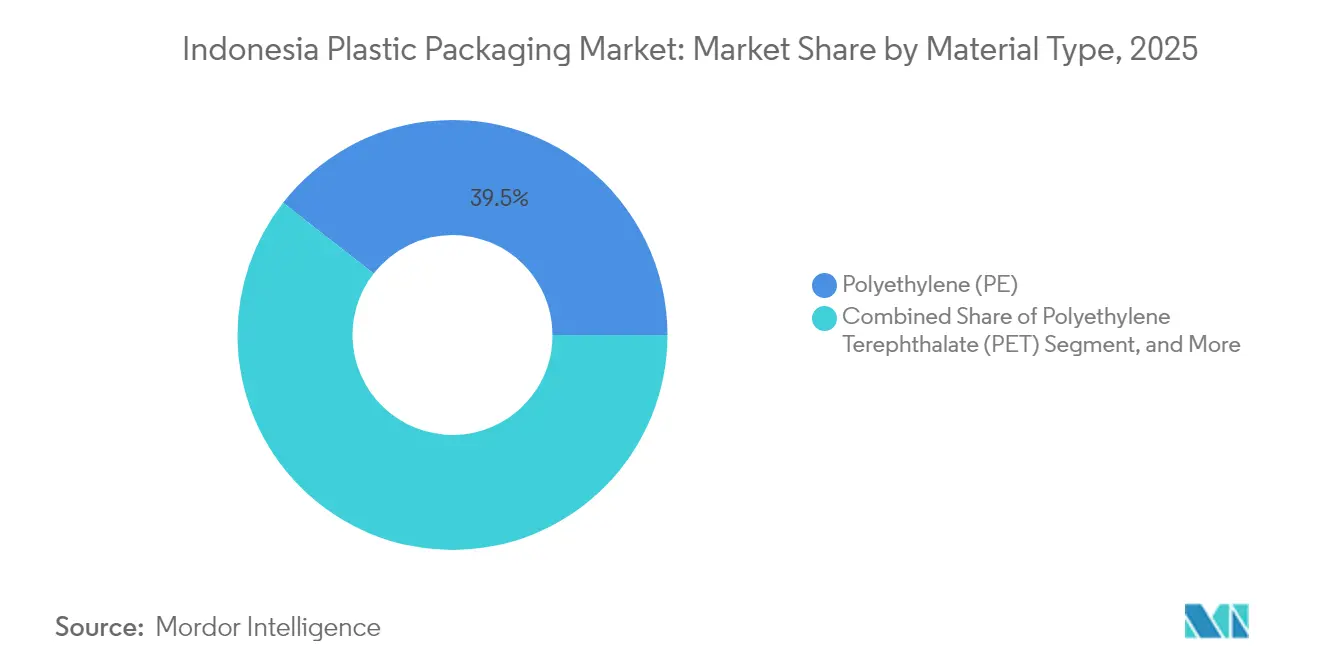

- Nach Materialtyp beanspruchte Polyethylen im Jahr 2025 einen Anteil von 39,45 % am Markt für Kunststoffverpackungen in Indonesien, während PET mit einer CAGR von 7,18 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Verpackungstyp erzielte die flexible Verpackung im Jahr 2025 einen Umsatzanteil von 53,61 %; Folien und Umhüllungen wachsen bis 2031 mit einer CAGR von 7,75 %.

- Nach Produktform führten Beutel mit einem Anteil von 33,84 % am Marktvolumen für Kunststoffverpackungen in Indonesien im Jahr 2025, während Folien und Umhüllungen mit einer CAGR von 7,75 % bis 2031 das höchste Wachstum verzeichneten.

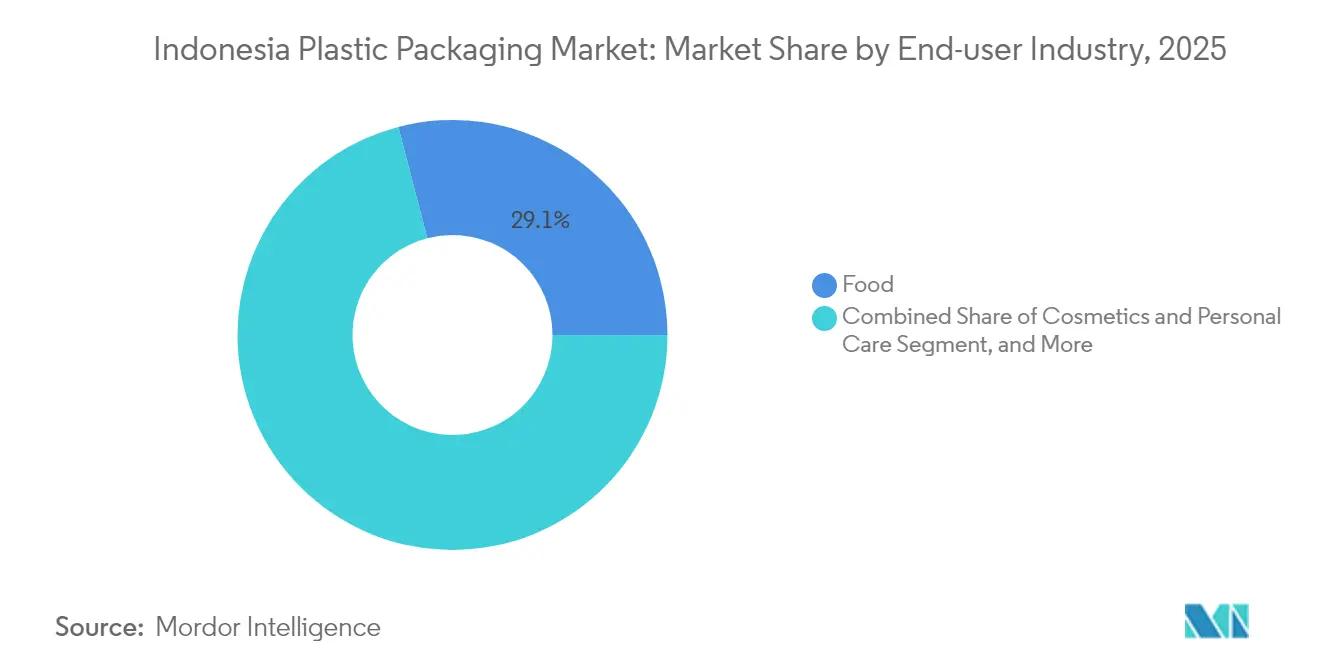

- Nach Endverbraucher entfielen auf Lebensmittelanwendungen im Jahr 2025 29,05 % des Markts für Kunststoffverpackungen in Indonesien, doch Kosmetik und Körperpflege sind auf dem Weg zu einer CAGR von 7,73 % bis 2031.

- Nach Herstellungsverfahren hielt die Extrusion im Jahr 2025 einen Anteil von 28,12 %, und die Thermoformung ist mit einer CAGR von 7,52 % bis 2031 das am schnellsten wachsende Verfahren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Kunststoffverpackungen in Indonesien

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce und der Nachfrage nach Last-Mile-Lieferungen | +1.8% | Java-Sumatra-Korridor und wichtige städtische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Convenience-Lebensmitteln und Fertiggerichten (RTE) | +1.5% | Landesweit, insbesondere Jakarta, Surabaya, Medan | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierungsinitiativen (Leichtbau) durch FMCG-Großunternehmen | +0.9% | Nationale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Anforderungen an das Verpackungsdesign für die Halal-Zertifizierung | +0.7% | Landesweit, Regionen mit muslimischer Bevölkerungsmehrheit | Langfristig (≥ 4 Jahre) |

| Umstieg des Palmkochölsektors auf rPET-Flaschen | +0.6% | Sumatra und Kalimantan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce und der Nachfrage nach Last-Mile-Lieferungen

Indonesiens digitaler Marktplatz verzeichnete im Jahr 2024 ein beispielloses Paketaufkommen, was Verarbeiter unter Druck setzt, Schutzfolien, manipulationssichere Beutel und platzsparende Versandtaschen zu liefern, die dem Insel-Transit standhalten. Modernisierungen im Rahmen nationaler strategischer Projekte haben die Lieferzeiten verkürzt und ermöglichen den Einsatz dünnerer Stärken, die früher als riskant galten. Die automatisierten Sortierhubs von PT Pos Indonesia haben standardisierte Paketabmessungen eingeführt, wodurch Lieferanten, die Maßhaltigkeitsziele erfüllen, bevorteilt werden. E-Commerce-Plattformen beziehen Verpackungen mit Recyclinganteil oder kompostierbare Verpackungen nun in Lieferanten-Scorecards ein, was bei führenden Folienproduzenten eine schnelle Produktentwicklung anregt. Frühe Mover erzielen Ausschreibungsvorteile, da Nachhaltigkeitsklauseln in Fulfillment-Verträgen zum Standard werden.

Steigende Nachfrage nach Convenience-Lebensmitteln und Fertiggerichten

Städtische Kleinfamilien wählen zunehmend Einzelportions- und Fertigprodukte, was die Nachfrage nach Hochbarriere-Beuteln, Schalen und Portionssäckchen steigert. Die Nutri-Level-Kennzeichnungsvorschrift der BPOM aus dem Jahr 2024 hat die Anforderungen an die Frontfläche der Verpackung erweitert und Investitionen in digitale Drucklinien angeregt, die die Regalattraktivität aufrechterhalten und gleichzeitig obligatorische Daten übermitteln. Das staatliche Subventionsprogramm für nahrhafte Mahlzeiten steigert die Produktion neuer Milch- und Proteinwerke, die aseptische Kartons und Mehrschichtflaschen benötigen. Logistikketten passen sich an, indem sie zusätzliche Kühlräume einrichten, was die Nachfrage nach stichfesten Umhüllungen stärkt, die Kondenswasser und Temperaturschwankungen standhalten. Infolgedessen erzielt der Markt für Kunststoffverpackungen in Indonesien einen größeren Umsatzanteil aus hochwertigen Lebensmittelanwendungen.

Leichtbau-Initiativen durch FMCG-Großunternehmen

Globale und lokale Markeninhaber streben zweistellige Materialeinsparungen an, um Frachtkosten zu senken und ESG-Bewertungen zu verbessern. Die erweiterte Polypropylenproduktion von PT Polytama Propindo liefert die Harze mit enger Molmassenverteilung, die für dünnere Folien erforderlich sind. Investitionsausgaben der Verarbeiter priorisieren nun Mehrschicht-Blasfolienlinien mit automatischer Dickenkontrolle, um Toleranzen innerhalb von ±3 Mikrometern einzuhalten. Leichtbau verbessert auch die Palettenpackdichte und senkt die Emissionen pro versandter Einheit – eine Kennzahl, die in Nachhaltigkeitsberichten von Unternehmen hervorgehoben wird. Da die Harzpreise schwanken, puffern Materialeinsparungen durch leichtere Strukturen die Margenschwankungen ab und stärken die Widerstandsfähigkeit der Verarbeiter.

Anforderungen an das Verpackungsdesign für die Halal-Zertifizierung

Ab 2024 behandelt die Leitlinie der MUI Tinten, Klebstoffe und Beschichtungen als potenziell nicht halal-konforme Inhaltsstoffe und zwingt Verarbeiter, jeden vorgelagerten Lieferanten zu auditieren. Unternehmen, die Rückverfolgbarkeitskriterien erfüllen, können das Halal-Logo auf Primärverpackungen aufdrucken – unverzichtbar für inländische muslimische Verbraucher und für lukrative Exporte in den Nahen Osten. Zertifizierungszyklen verlängern die Einführungskalender um Monate, weshalb multinationale Pharma- und Kosmetikunternehmen Verpackungsbestände zunehmend vorqualifizieren, um Verzögerungen zu mindern. Zertifizierte Lieferketten erhöhen die Wechselkosten, festigen Partnerschaften zwischen konformen Verarbeitern und großen CPG-Kunden und erweitern die Reichweite des Marktes für Kunststoffverpackungen in Indonesien in islamische Wirtschaftsräume.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Verbote von Einwegkunststoffen und EPR-Einführung | -1.2% | Große Städte landesweit | Kurzfristig (≤ 2 Jahre) |

| Volatile Harzpreise und Rupiah-Abwertung | -0.8% | Importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Lieferkette für Recyclingharze | -0.6% | Java- und Sumatra-Korridore | Mittelfristig (2–4 Jahre) |

| BPA-Warnkennzeichnungsvorschrift für Wasserflaschen | -0.3% | Getränkesektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Verbote von Einwegkunststoffen und EPR-Einführung

Kommunale Verbote von Einwegbesteck, Strohhalmen und Polystyrolschaum haben bereits veraltete SKUs eliminiert und zwingen Verarbeiter, auf eigene Kosten umzurüsten. Im Rahmen des indonesischen EPR-Systems müssen Markeninhaber die Sammlung von Verbraucherabfällen finanzieren, die derzeit nicht im erforderlichen Umfang erfolgt, wodurch Kostendruck flussabwärts weitergegeben wird. Fragmentierte Zeitpläne in den Provinzen schaffen Prognosehindernisse und Risiken von Lagerbestandsabschreibungen, da sich die Vorschriften uneinheitlich verschärfen. Kleine Unternehmen mit begrenzter Liquidität sind am stärksten betroffen und könnten eine Konsolidierung innerhalb der Kunststoffverpackungsbranche in Indonesien vorantreiben.

Volatile Harzpreise und Rupiah-Abwertung

In Fremdwährungen denominierter importierter Rohstoff macht den Großteil der Kostenstruktur für flexible Verpackungen aus. Als die Rupiah Anfang 2025 abwertete, stiegen die Spot-Polyethylenpreise in lokaler Währung innerhalb eines Quartals um 12 %, was die Margen der Verarbeiter erodierte. Absicherungsmöglichkeiten sind für KMU nach wie vor rar, was sie dazu veranlasst, kürzere Lieferverträge und dynamische Kundenpreisgestaltung anzuwenden. Die inländische Kapazität von PT Lotte Chemical Titan bietet teilweisen Schutz für Polypropylen, aber Spezialharze für Barrierefolien sind nach wie vor auf Überseelieferanten angewiesen. Die anhaltende Volatilität veranlasst Verarbeiter, sich in Recyclingharzströme zu diversifizieren, doch die Angebotsknappheit hält die Prämien für Recyclingpellets auf einem erhöhten Niveau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyethylen behauptet sich, während PET zulegt

Polyethylen behielt im Jahr 2025 einen Anteil von 39,45 % am Markt für Kunststoffverpackungen in Indonesien dank seiner Vielseitigkeit bei Einkaufstüten, Stretchfolien und Mehrschichtbeuteln. PET wird jedoch voraussichtlich um 7,18 % jährlich wachsen, da Getränke- und Speiseölhersteller lebensmittelechtes rPET einsetzen, was durch Coca-Cola Indonesiens Einführung von 100 % recycelten Flaschen im Jahr 2024 bestätigt wurde. PP bleibt bei Heißabfüll- und mikrowellengeeigneten Schalen relevant, während der Anteil von Polystyrol unter dem Schaumstoffverbot sinkt. Biobasierte Polymere besetzen nach wie vor Nischenbereiche im Gesundheitswesen und im Beauty-Segment, wo Premium-Positionierung höhere Kosten ausgleicht.

Versorgungssicherheit prägt die Beschaffung: Java-basierte Folienextruder kaufen Ethylen-Ausgangsstoffe aus dem Cilegon-Komplex, während PET-Verarbeiter zunehmend auf lokales Flasche-zu-Flasche-Recycling zurückgreifen, um Währungsschwankungen abzusichern. Der Markt für Kunststoffverpackungen in Indonesien profitiert davon, da die rPET-Kapazität skaliert, Defizite bei Jungfernharz überbrückt und EPR-Sammelquoten erfüllt werden. Unterdessen begünstigen SNI-Qualitätsstandards etablierte Produzenten, die konsistente Schmelzflussindizes und Schwermetall-Compliance dokumentieren können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Verpackungstyp: Flexible Formate dominieren, Starr gewinnt an Wert

Flexible Lösungen erzielten im Jahr 2025 einen Umsatzanteil von 53,61 %, angetrieben durch Snack-, Instant-Nudel- und Waschmittel-Nachfüllbeutel, die in Indonesiens preissensiblem Einzelhandelsumfeld florieren. Folien mit verbesserter Sauerstoff- und Feuchtigkeitsbarriere ermöglichen dünnere Konstruktionen und reduzieren den Harzbedarf um bis zu 18 %, ohne die Haltbarkeit zu beeinträchtigen. Starre Kunststoffe behalten ihre Premium-Positionierung in Kosmetikgläsern und aseptischen Getränkekartons, wo Manipulationssicherheit und Markenpräsentation höhere Stückkosten rechtfertigen.

Der Markt für Kunststoffverpackungen in Indonesien profitiert von Skaleneffekten, da flexible Verpackungen die volumetrische Effizienzherausforderung des E-Commerce meistern. Mono-Material-PE- oder PP-Strukturen vereinfachen das Recycling und entsprechen den bevorstehenden Rücknahmemandaten. Im Gegensatz dazu differenzieren sich Starrverpackungsanbieter durch In-Mold-Etikettierung, hochglänzende Oberflächen und Mehrwegverpackungspiloten, die auf urbane Null-Abfall-Geschäfte reagieren.

Nach Produktform: Beutel führen, Folien gewinnen an Dynamik

Beutel kontrollierten im Jahr 2025 33,84 % des Umsatzes und sind bevorzugt für Würzsaucen, Kaffee und Babynahrung, die hermetische Verschlüsse und verbraucherfreundliche Ausgießer erfordern. Maschinen mit Dauerbewegungs-Formgebung können 450 Beutel pro Minute produzieren, was die Kosten senkt und die Dominanz festigt. Dennoch werden Streck- und Schrumpffolien, die voraussichtlich um 7,75 % jährlich wachsen, durch den E-Commerce-Boom angetrieben und schützen Waren vor Abrieb und Feuchtigkeit beim Archipel-Transit.

Flascheninovationen konzentrieren sich auf rPET und angekettete Verschlüsse, um Einwegvorgaben zu erfüllen, während der Schalentverbrauch zusammen mit gekühlten Fertigmahlzeiten für beschäftigte Stadtbewohner steigt. Da Haushaltsgrößen schrumpfen, verlagert sich die Nachfrage hin zu Einzelportionsdarreichungen, was die Stückdurchsätze über die gesamte Kunststoffverpackungsbranche in Indonesien stärkt.

Nach Endverbraucherbranche: Lebensmittel dominieren weiterhin, Beauty wächst stark

Lebensmittelverarbeiter hielten im Jahr 2025 29,05 % der Marktgröße für Kunststoffverpackungen in Indonesien, da Massengüter und Marken-Snacks gleichermaßen verlässliche Feuchtigkeitsbarrieren während der tropischen Distribution benötigen. Halal-Zertifizierung sowie Nährwertkennzeichnungsvorschriften erhöhen die Designkomplexität und fördern Mehrschichtlaminate mit fortschrittlichem Druck. Kosmetik und Körperpflege verzeichnen die schnellste CAGR von 7,73 %, da Millennials und Generation Z Hautpflegeroutinen übernehmen und Bestellungen für glänzende Tuben, drucklose Pumpen und Sachet-Proben ankurbeln, die Probenkäufe unterstützen.

Das Getränkevolumenwachstum verlangsamt sich, aber Nachhaltigkeit treibt die Übernahme leichtgewichtiger Vorformlinge an. Pharmaverpackungen profitieren von einem wachsenden nationalen Formularium an Generika, was Blisterfolien und HDPE-Flaschen mit fälschungsabschreckenden QR-Codes erfordert. Industrielle Exporte in der Automobil- und Elektronikindustrie benötigen weiterhin Schutzpolsterung und sichern die Grundlastnachfrage nach Schwerlastsäcken und Paletten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Herstellungsverfahren: Extrusion führt, Thermoformung wächst

Die Extrusion generierte im Jahr 2025 28,12 % des Umsatzes durch die Herstellung von Platten, Streckfolien und Blasfolien für FMCG-Kategorien. Inline-Koronabehandlung und digitale Defektinspektionssysteme senken die Ausschussraten auf unter 1,5 % und schützen knappe Margen. Thermoformung, die voraussichtlich um 7,52 % jährlich wächst, profitiert von Fast-Food-Ketten und Convenience-Stores, die klare Klappbehälter für Fertiggerichte verlangen.

Spritzguss bleibt entscheidend für Präzisionsverschlüsse und -deckel, wobei Elektropressen den Energieverbrauch um bis zu 30 % senken – ein Vorteil in Indonesiens Umfeld mit hohen Stromtarifen. Blasformen bedient Getränke- und Körperpflegeflaschen, steht aber im Wettbewerb mit Form-Füll-Siegelbeuteln, die in Marktanteile eindringen. Fortschritte in der 3-Schicht-Coextrusionstechnologie ermöglichen es lokalen Verarbeitern, PCR-Schichten zwischen Jungfernhaut-Schichten einzubetten, EPR-Quoten zu erfüllen ohne Ästhetik zu opfern und damit die Attraktivität des Marktes für Kunststoffverpackungen in Indonesien bei nachhaltigkeitsorientierten Marken zu steigern.

Geografische Analyse

Java behielt mit rund 59,40 % des Umsatzes im Jahr 2025 seine führende Position dank seiner petrochemischen Basis, qualifizierten Arbeitskräfte und konsolidierten Logistikkorridore rund um Jakarta und Surabaya. Sumatra trug mit etwa 25,30 % bei und nutzte Palmölraffinerie-Cluster und neue Mautstraßenverbindungen, die Transportkosten nach Medan und Pekanbaru senken. Kalimantan und Sulawesi trugen zusammen rund 10,20 % bei, verzeichneten jedoch ein Wachstum über dem Landesdurchschnitt, da Rohstoffgewinnungszonen nachgelagerte Lebensmittel- und Konsumgüterkapazitäten aufbauen.

Laufende Dezentralisierungsinitiativen unterstützen neue Industriegebiete in Batang und Kendal und ermutigen Verarbeiter, sich gemeinsam mit vorgelagerten Harzlieferanten und nachgelagerten FMCG-Abfüllbetrieben anzusiedeln. Staatliche Hafenautomatisierungsprogramme haben die Containerliegezeit am Tanjung Priok um 18 % verkürzt und machen Exporte von Sachet-Kaffee auf die Philippinen wettbewerbsfähiger. Ostindonesien, einschließlich Papua, repräsentiert noch immer nur 5,10 %, bietet jedoch unerschlossene Fischerei- und Kakao-Wertschöpfungskettenchancen, die Investitionen in Kühlkettenverpackungen erfordern werden. Die regionale Expansion des Marktes für Kunststoffverpackungen in Indonesien hängt auch von der Zuverlässigkeit der Stromversorgung und der Verfügbarkeit qualifizierter Techniker ab. Javas reife Belegschaft unterstützt fortgeschrittenen Druck und Mehrschichtlaminate, während Werke auf den äußeren Inseln sich auf Mono-Material-Extrusion konzentrieren, um technische Komplexität zu minimieren. Da sich die Infrastruktur angleicht, können Markeninhaber Produktionsstätten diversifizieren und Erdbeben- und Überschwemmungsrisiken im Archipel ausbalancieren.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration. Die Fusion von Amcor mit Berry Global im April 2025 schuf eine diversifizierte Plattform, die Folien, Starrverpackungen und das Gesundheitswesen umfasst und Synergien in Forschung und Entwicklung sowie im Einkauf freisetzt.[2]Amcor, "Amcor schließt Zusammenschluss mit Berry Global ab," amcor.com Tetra Pak nutzt sein Karton-Knowhow, um Abfüllanlagen gebündelt mit Serviceverträgen zu vermarkten und so die Kundenbindung bei Molkerei- und Kokosnussverarbeitern zu stärken.

Inländische Marktführer PT Dynapack Asia und PT Berlina nutzen Kostenvorteile und umfangreiche Distribution, um preis sensitive Sachet- und Tubensegmente zu verteidigen. Beide setzen auf schrittweise Automatisierung mit optischer Inspektion und robotergestützte Kistenstapler, um Qualitätslücken zu multinationalen Unternehmen zu schließen und gleichzeitig die Arbeitsflexibilität zu erhalten. Nachhaltigkeit ist ein aufstrebendes Wettbewerbsfeld: ALPLAs geplanter Recyclinghub in Thailand wird lebensmittelechtes rPET an indonesische Standorte liefern, Harzkostendifferenziale verringern und ESG-Glaubwürdigkeit stärken.[3]ChemAnalyst, "Alpla strebt Verdoppelung der Kunststoffrecyclingkapazität an," chemanalyst.com

Strategische Schritte umfassen Kapazitätserweiterungen, vertikale Integration in das Recycling und Gemeinschaftsunternehmen für halal-zertifizierte Materialien. Preiskriege bleiben begrenzt, da steigende Compliance-Kosten rationalen Wettbewerb statt Volumenstrategie fördern. Technologieadoption – KI-gestützte vorausschauende Wartung, Echtzeit-OEE-Dashboards und geschlossene Harzrückgewinnungskreisläufe – dient als wesentliches Differenzierungsmerkmal für mittelständische Akteure, die Aufträge von im indonesischen Kunststoffverpackungsmarkt aktiven FMCG-Konzernen sichern wollen.

Marktführer der Kunststoffverpackungsbranche in Indonesien

Amcor plc

PT Dynapack Asia

Sonoco Products Company

PT Indo Tirta Abadi

PT Berlina Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Amcor schloss seinen 8,4 Milliarden USD schweren Aktienfusions-Zusammenschluss mit Berry Global ab, mit dem Ziel, Synergien von 650 Millionen USD zu erzielen und das Produktangebot für indonesische Kunden zu erweitern.

- Januar 2025: ALPLA verpflichtete sich, die globale Recyclingkapazität bis 2030 auf 700.000 Tonnen zu verdoppeln, einschließlich eines neuen Werks in Thailand, das Indonesien beliefert.

- Januar 2025: Mayora Indah budgetierte 1 Billion IDR (67 Millionen USD) für die Produktionserweiterung und steigert damit die inländische Nachfrage nach flexiblen Snackverpackungen.

- Dezember 2024: Tetra Pak stellte die Direct-UHT-Technologie für Kokosnussgetränke vor, die die Haltbarkeit ohne Konservierungsstoffe auf 12 Monate verlängert.

Berichtsumfang zum Markt für Kunststoffverpackungen in Indonesien

Kunststoffverpackungen sind Teil eines vielschichtigen Systems zur Bereitstellung von Produkten vom Herstellungsort bis zum Verbrauchsort. Ihr Hauptzweck besteht darin, die sichere und geschützte Lieferung des Produkts an den Endverbraucher zu gewährleisten. Ihre Rolle in einer Kreislaufwirtschaft besteht darin, den Wert eines Produkts so lange wie nötig zu erhalten und Produktabfälle zu reduzieren.

Der indonesische Markt für Kunststoffverpackungen ist segmentiert nach starren Kunststoffverpackungen (Materialtyp [Polyethylen (PE), Polyethylenterephthalat (PET), Polypropylen (PP), Polystyrol und expandiertes Polystyrol (EPS), Polyvinylchlorid (PVC), sonstige Materialtypen], Produkttyp [Flaschen und Gläser, Schalen und Behälter, sonstige Produkttypen]), nach flexiblen Kunststoffverpackungen (Materialtyp [Polyethylen (PE), biaxial orientiertes Polypropylen (BOPP), gegossenes Polypropylen (CPP), Polyvinylchlorid (PVC), Ethylenvinylalkohol (EVOH), sonstige Materialtypen], Produkttyp [Beutel, Säcke, Folien & Umhüllungen, sonstige Produkttypen]), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen, Kosmetik und Körperpflege, sonstige Endverbraucherbranchen). Die Marktgrößen und -prognosen werden wertmäßig (USD) für alle oben genannten Segmente angegeben.

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polyethylenterephthalat (PET) |

| Polystyrol und EPS |

| Sonstige Materialtypen |

| Flexible Kunststoffverpackung |

| Starre Kunststoffverpackung |

| Flaschen und Gläser |

| Schalen und Behälter |

| Beutel und Sachets |

| Säcke und Beutel |

| Folien und Umhüllungen |

| Sonstige Produktformen |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflege |

| Industrie |

| Sonstige Endverbraucherbranchen |

| Extrusion |

| Spritzguss |

| Blasformen |

| Thermoformung |

| Sonstige Herstellungsverfahren |

| Nach Materialtyp | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Polystyrol und EPS | |

| Sonstige Materialtypen | |

| Nach Verpackungstyp | Flexible Kunststoffverpackung |

| Starre Kunststoffverpackung | |

| Nach Produktform | Flaschen und Gläser |

| Schalen und Behälter | |

| Beutel und Sachets | |

| Säcke und Beutel | |

| Folien und Umhüllungen | |

| Sonstige Produktformen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Kosmetik und Körperpflege | |

| Industrie | |

| Sonstige Endverbraucherbranchen | |

| Nach Herstellungsverfahren | Extrusion |

| Spritzguss | |

| Blasformen | |

| Thermoformung | |

| Sonstige Herstellungsverfahren |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kunststoffverpackungen in Indonesien im Jahr 2026?

Die Marktgröße für Kunststoffverpackungen in Indonesien beträgt im Jahr 2026 11,12 Milliarden USD.

Welche CAGR wird für indonesische Kunststoffverpackungen bis 2031 erwartet?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,25 % wachsen.

Welches Material wächst in der indonesischen Verpackungsbranche am schnellsten?

PET wird voraussichtlich um 7,18 % jährlich wachsen, begünstigt durch Getränkeflaschen mit Recyclinganteil.

Warum dominieren flexible Verpackungen in Indonesien?

Flexible Verpackungen bieten kostengünstige, leichte Lösungen, die für den E-Commerce und die Insellogistik gut geeignet sind.

Wie wirken sich Verbote von Einwegplastik auf Verpackungslieferanten aus?

Verarbeiter müssen in recycelbare oder kompostierbare Alternativen investieren und im Rahmen der EPR-Regeln Rücknahmesysteme finanzieren.

Wer sind die wichtigsten Akteure im Bereich Kunststoffverpackungen in Indonesien?

Zu den wichtigsten Lieferanten gehören Amcor, Tetra Pak, PT Dynapack Asia, PT Berlina und ALPLA.

Seite zuletzt aktualisiert am: