Größe und Marktanteil des indischen Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

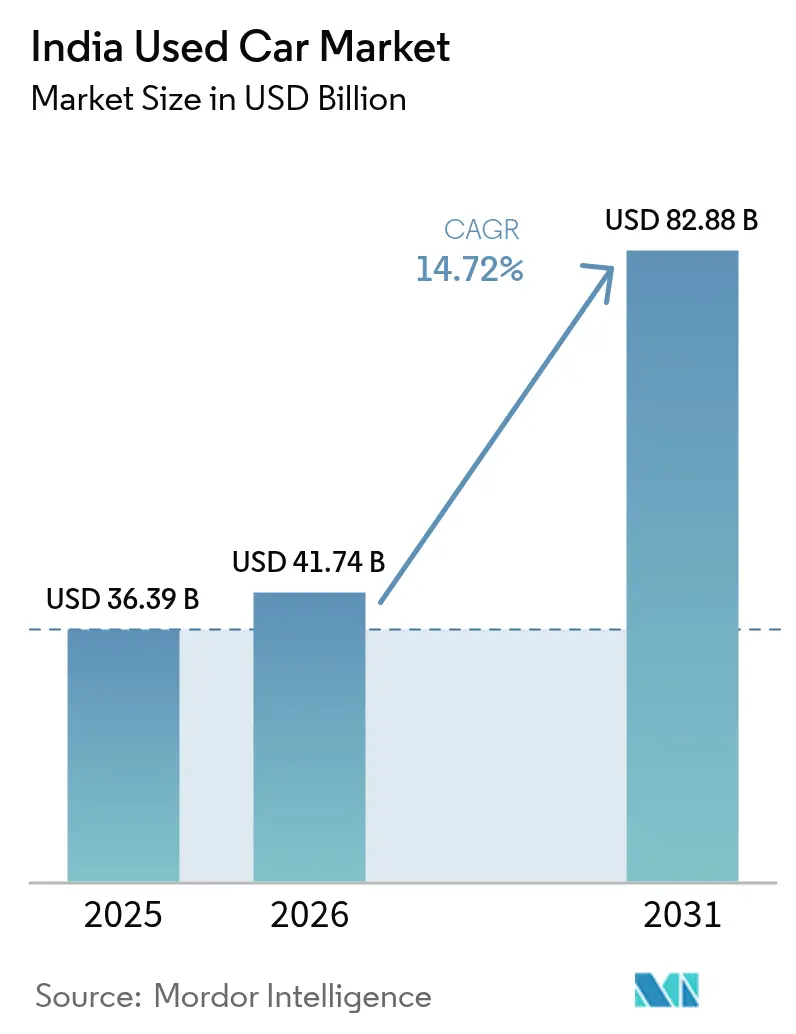

| Marktgröße im Basisjahr (2025) | 36.39 Milliarden US-Dollar |

| Marktgröße (2026) | 41.74 Milliarden US-Dollar |

| Marktgröße (2031) | 82.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.72% CAGR |

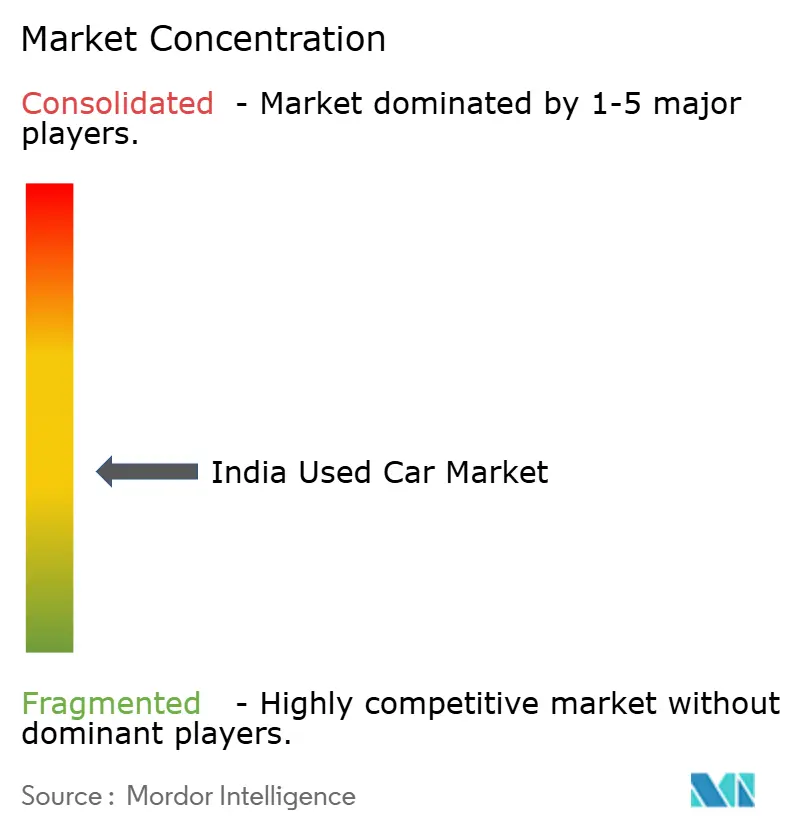

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Gebrauchtwagenmarkts von Mordor Intelligence

Die Größe des indischen Gebrauchtwagenmarkts wurde im Jahr 2025 auf 36,39 Milliarden USD geschätzt und soll von 41,74 Milliarden USD im Jahr 2026 auf 82,88 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,72 % während des Prognosezeitraums (2026–2031). Rasante Digitalisierung, höhere Neuwagenpreise, ein verbesserter Kreditzugang und sich verändernde Kraftstoffmix-Präferenzen gestalten die Marktdynamik weiterhin um. Organisierte Händler und Online-Plattformen verdrängen die traditionelle lokale Dominanz, da transparente Preisgestaltung, eingebettete Finanzierungsangebote und Garantieleistungen das Verbrauchervertrauen stärken. Angebotsengpässe, insbesondere im Preisband von 3 bis 5 Lakh INR, treiben die jährlichen Wiederverkaufspreise um 8–10 % in die Höhe, während die Verschrottungspolitik und GST-Änderungen die Ersatzzyklen beschleunigen und Skalenakteure begünstigen. SUVs, kompakte Crossover und Batterie-Elektromodelle schaffen neue Wachstumsebenen, indem sie den Produktmix erweitern und die adressierbare Kundenbasis ausweiten.

Wichtigste Erkenntnisse des Berichts

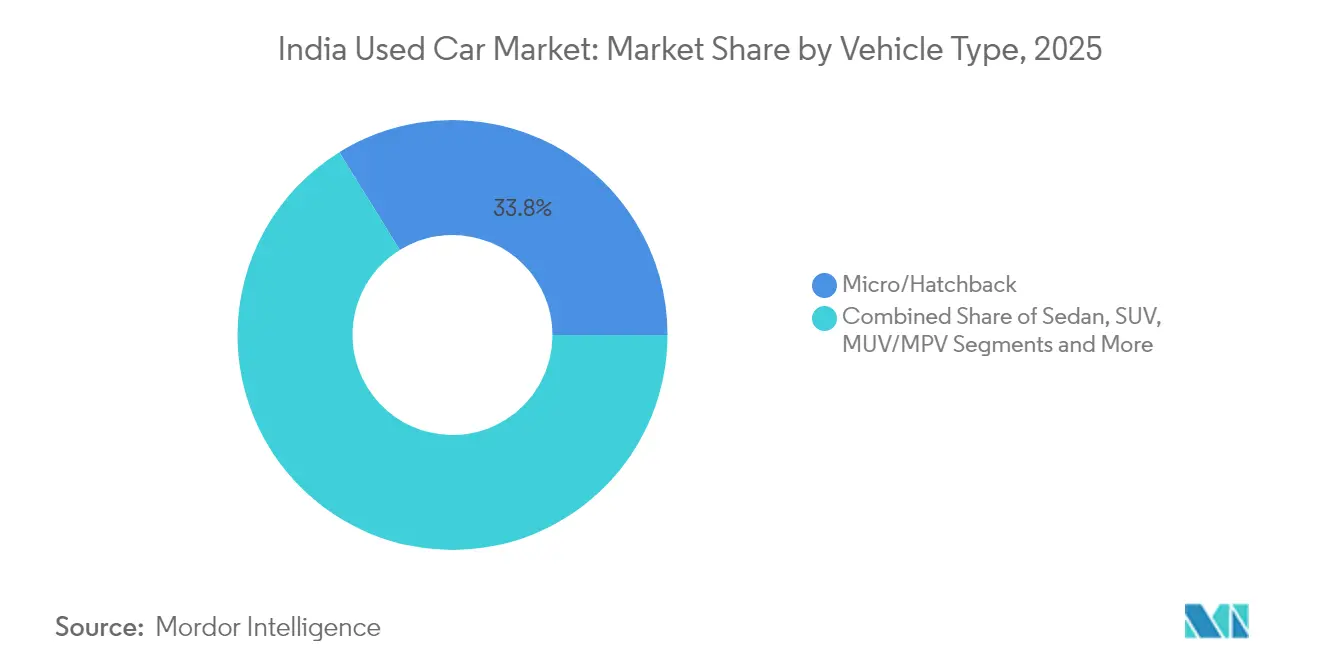

- Nach Fahrzeugtyp führten Micro/Schrägheckfahrzeuge mit einem Marktanteil von 33,82 % am indischen Gebrauchtwagenmarkt im Jahr 2025, während SUVs auf dem Weg zu einer CAGR von 15,95 % von 2026 bis 2031 sind.

- Nach Händlertyp hielten nicht organisierte lokale Händler im Jahr 2025 einen Marktanteil von 70,83 % am indischen Gebrauchtwagenmarkt, während Online-Plattformen bis 2031 die schnellste CAGR von 26,85 % verzeichnen werden.

- Nach Kraftstofftyp dominierten Benzinvarianten im Jahr 2025 mit einem Marktanteil von 60,77 % am indischen Gebrauchtwagenmarkt; für Batterie-Elektrofahrzeuge wird eine Expansion mit einer CAGR von 34,10 % prognostiziert.

- Nach Fahrzeugalter hielten Fahrzeuge im Alter von 3–5 Jahren im Jahr 2025 einen Marktanteil von 45,94 % am indischen Gebrauchtwagenmarkt und bleiben der Liquiditätskern; Fahrzeuge unter 3 Jahren werden mit einer CAGR von 18,65 % zulegen.

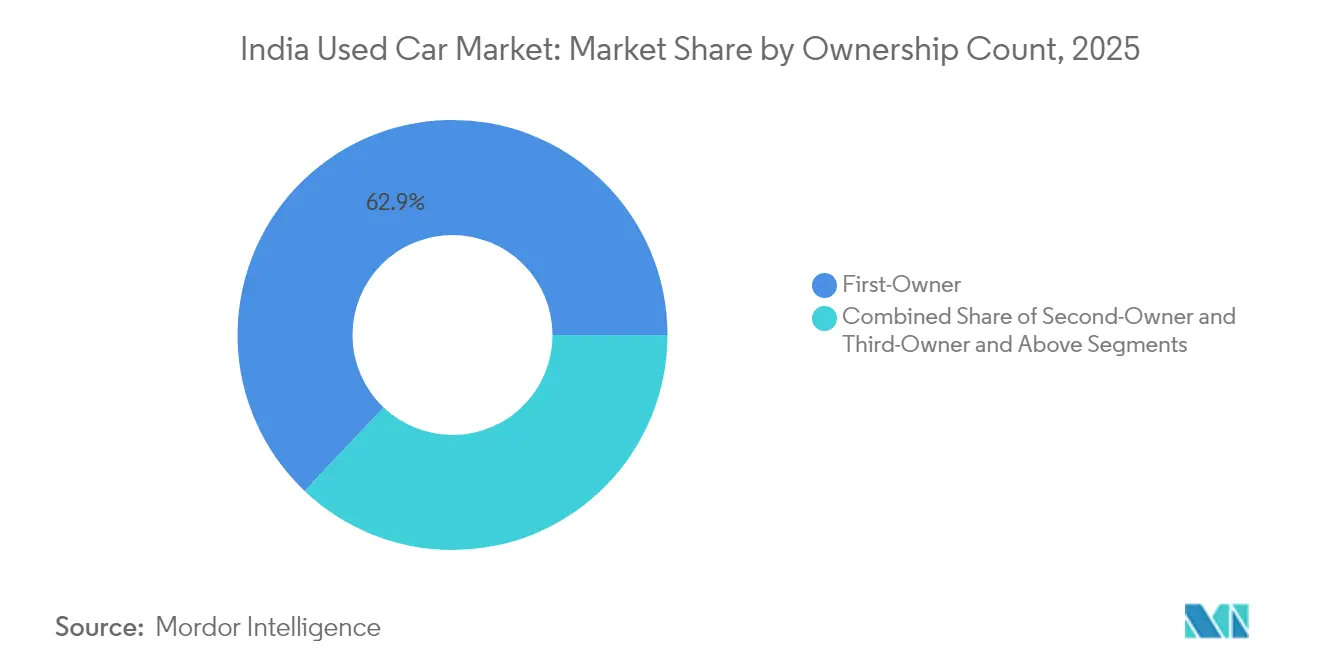

- Nach Besitzanzahl repräsentierten Erstbesitzerfahrzeuge im Jahr 2025 einen Marktanteil von 62,92 % am indischen Gebrauchtwagenmarkt und sollen mit einer CAGR von 15,35 % wachsen.

- Nach Preisklasse machte das Segment von 3 bis 5 Lakh INR im Jahr 2025 einen Marktanteil von 42,95 % am indischen Gebrauchtwagenmarkt aus; das Segment über 12 Lakh INR weist eine CAGR-Prognose von 15,55 % auf.

- Nach Getriebe halten Schaltgetriebe im Jahr 2025 einen Anteil von 68,50 % am indischen Gebrauchtwagenmarkt, während Automatikgetriebe eine CAGR von 16,10 % verzeichnen werden.

- Nach Region entfiel auf Nordindien im Jahr 2025 ein Umsatzanteil von 36,30 % am indischen Gebrauchtwagenmarkt; Nordostindien soll bis 2031 die schnellste CAGR von 18,05 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Gebrauchtwagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg organisierter und digitaler Einzelhandelsplattformen | +3.2% | National, mit frühen Gewinnen in Delhi-NCR, Mumbai, Bengaluru | Mittelfristig (2–4 Jahre) |

| Hohe Neuwagenpreise und schnellere Wertminderung | +2.8% | National, mit besonderem Einfluss auf Städte der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Kreditverfügbarkeit und Fintech-Kreditvergabe | +2.1% | National, mit stärkerer Durchdringung in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für SUVs aufgrund von Werterhalt | +1.9% | National, angeführt von Nord- und Westindien | Langfristig (≥ 4 Jahre) |

| Fahrzeugverschrottungspolitik beschleunigt den Umschlag | +1.7% | National, mit stärkerem Einfluss in Nordindien | Langfristig (≥ 4 Jahre) |

| Rückgabe von Mobilitätsflotten und Abonnementfahrzeugen | +1.4% | Metropolen und städtische Zentren der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg organisierter und digitaler Einzelhandelsplattformen

Die digitale Transformation schafft beispiellose Transparenz in einem traditionell undurchsichtigen Markt, wobei der organisierte Einzelhandel bis 2030 voraussichtlich von 30 % auf 50 % Marktanteil wachsen wird. Cars24s Technologieinvestition von 5 Milliarden INR und die Einstellung von mehr als 100 Technologieexperten verdeutlichen den Kapitalaufwand, der für den Aufbau von Echtzeit-Bewertungsalgorithmen und Wartungsverfolgungssystemen erforderlich ist[1]„Cars24 plant eine Investition von 5 Milliarden INR und stellt über 100 Technologieexperten ein”, Motoring Trends, motoring-trends.com.. CarTrade Techs Erreichung von 150 Millionen jährlichen Einzelnutzern mit 90 % organischem Traffic bestätigt die Skalierbarkeit des kapitalleichten digitalen Plattformmodells. Die Verlagerung hin zu digital-first-Transaktionen ist besonders ausgeprägt bei Käuferinnen, die nun 46 % der Käufe ausmachen, verglichen mit 35 % in Q3 GJ2024, wobei Delhi-NCR mit einer weiblichen Beteiligung von 48 % führend ist. Die Plattformkonsolidierung beschleunigt sich, da die Finanzierungsintegration entscheidend wird, wobei 60 % der Cars24-Transaktionen nun eingebettete Kreditlösungen umfassen. Die Einführung von Technologie in Städten der zweiten und dritten Kategorie verringert die Informationsasymmetrie, die historisch gesehen lokale Händler begünstigte, und schafft Marktdemokratisierungseffekte, die Käufern und Verkäufern durch verbesserte Preisfindungsmechanismen zugutekommen.

Hohe Neuwagenpreise und schnellere Wertminderung

Der Preisdruck bei Neufahrzeugen verändert die Kaufentscheidungen der Verbraucher im indischen Gebrauchtwagenmarkt grundlegend, wobei der Gebrauchtwagenabsatz im Geschäftsjahr 2023 5,17 Millionen Einheiten erreichte und bis zum Geschäftsjahr 2028 voraussichtlich auf 10 Millionen verdoppelt wird. Die durchschnittliche Haltedauer hat sich von 6–8 auf 4–5 Jahre verkürzt, was eine erhöhte Angebotsgeschwindigkeit erzeugt, die dem Gebrauchtwagenökosystem zugutekommt. Der Anstieg des durchschnittlichen Verkaufspreises bei CARS24 auf INR 5,5 Lakh spiegelt diese Premiumverschiebung wider, wobei 40 % der Verkäufe im Bereich von INR 4–8 Lakh konzentriert sind, wo preisbewusste Käufer maximalen Nutzwert suchen. Angebots-Nachfrage-Ungleichgewichte erzeugen eine jährliche Preissteigerung von 8–10 %, was insbesondere Erstkäufer betrifft, die 63 % der Eigentümer ausmachen, aber zunehmenden Erschwinglichkeitseinschränkungen gegenüberstehen. Die Beschleunigung der Wertminderung ist im Premiumsegment am ausgeprägtesten, wo technologische Veralterung und Funktionsaktualisierungen schnellere Ersatzzyklen antreiben. Die Marktdynamik deutet darauf hin, dass Gebrauchtwagen zum primären Einstiegspunkt für den Fahrzeugbesitz werden, während der Neuwagenabsatz zunehmend auf Ersatzkäufer statt auf Erstkäufer konzentriert ist.

Ausweitung der Kreditverfügbarkeit und Fintech-Kreditvergabe

Die Finanzierungsdurchdringung ist im indischen Gebrauchtwagenmarkt seit 2020 von 75 % auf 80 % gestiegen, angetrieben durch eine aggressive Kreditvergabe öffentlicher Banken, die Zinssätze ab 8,15 % für Elektrofahrzeuge bis 8,35 % für konventionelle Fahrzeuge anbietet. Nichtbanken-Finanzinstitute verlieren Marktanteile bei der Neuwagenfinanzierung, konzentrieren sich jedoch auf Gebrauchtwagensegmente, in denen Banken aufgrund von Bewertungskomplexitäten typischerweise keine Kredite vergeben. Die Rupyy-Plattform von CarDekho plant, im Geschäftsjahr 2025 in die Finanzierung gebrauchter Nutzfahrzeuge einzusteigen und einen Marktanteil von 20 % in einem Gebrauchtwagenfinanzierungsmarkt von INR 60.000 Crore anzustreben. Digitale Kreditplattformen optimieren Genehmigungsprozesse, die traditionell Wochen dauerten, auf wenige Stunden, wobei die eingebettete Finanzierung zu einem Wettbewerbsvorteil für organisierte Marktteilnehmer wird. Der Gebrauchtwagenfinanzierungsmarkt wird voraussichtlich mit einer CAGR von 25 % wachsen und damit die Gesamtmarktwachstumsrate deutlich übertreffen. Die fintech-Integration ermöglicht eine Echtzeit-Kreditbewertung und Risikobeurteilung, reduziert den Dokumentationsaufwand und verbessert das Kundenerlebnis, während der Kreditzugang für bisher unterversorgte Segmente in Städten der zweiten und dritten Kategorie erweitert wird.

Wachsende Präferenz für SUVs aufgrund von Werterhalt

Die SUV-Nachfrage im Gebrauchtwagensegment spiegelt breitere Verschiebungen der Verbraucherpräferenzen wider, wobei kompakte SUVs im ersten Quartal 2025 ein Wachstum von 20 % verzeichneten, angeführt vom eingestellten Ford EcoSport, gefolgt von Tata Nexon und Hyundai Venue. SUVs machen nun fast 40 % der Gebrauchtwagenkäufe in nicht-metropolitanen Gebieten aus, angetrieben durch wahrgenommenen Werterhalt und Vielseitigkeit. Die Präferenz für höhere Bodenfreiheit und robuste Bauqualität findet besonders in Städten der zweiten und dritten Kategorie Anklang, wo die Straßeninfrastruktur weiterhin herausfordernd ist. Werterhalteigenschaften machen SUVs für Käufer attraktiv, die Fahrzeuge als Investitionsgüter und nicht als Wertminderungskäufe betrachten. Maruti Suzukis bevorstehende Markteinführung des 7-sitzigen Grand Vitara im GJ26 zeigt die OEM-Anerkennung dieses Trends und positioniert sich, um sowohl die Neu- als auch die eventuelle Gebrauchtwagenmarktnachfrage zu erfassen. Die SUV-Präferenz schafft eine Segmentierung innerhalb des Gebrauchtwagenmarkts, wobei kompakte SUVs im Preisbereich von 6–8 Lakh INR eine besonders starke Nachfrage in Städten wie Bengaluru, Hyderabad und Pune zeigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualitätsundurchsichtigkeit und Kilometerzählerbetrug | -2.3% | National, mit besonderem Einfluss auf nicht organisierte Händlertransaktionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Finanzierung für Fahrzeuge älter als 8 Jahre | -1.8% | National, mit stärkerem Einfluss in ländlichen und halbstädtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Strengere Emissions- und Nullemissionsnormen entwerten ältere Verbrennungsmotor-Bestände | -1.5% | National, mit stärkerem Einfluss in Metropolen mit strengen Normen | Mittelfristig (2–4 Jahre) |

| Mikromobilität und Fahrdienstvermittlung reduzieren die Nachfrage nach dem ersten Fahrzeug | -1.2% | Metropolen und städtische Zentren der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualitätsundurchsichtigkeit und Kilometerzählerbetrug

Informationsasymmetrie bleibt das primäre Hindernis für die Marktexpansion, wobei Qualitätsbewertungsherausforderungen besonders im nicht organisierten Segment akut sind, das 70 % des Marktanteils kontrolliert. Traditionellen Inspektionsmethoden fehlt die Standardisierung, was Misstrauen bei Verbrauchern schafft, das die Marktbeteiligung einschränkt und die Preissetzungsmacht legitimer Händler begrenzt. Digitale Plattformen investieren stark in standardisierte Inspektionsprotokolle, wobei Cars24 200-Punkte-Inspektionsprozesse und Live-Auktionsmechanismen implementiert, um wettbewerbsfähige Preistransparenz zu gewährleisten. Die Einführung von Blockchain-Technologie in der indischen Automobilindustrie könnte Rückverfolgbarkeitsprobleme durch unveränderliche Aufzeichnungen angehen, obwohl die Implementierung im Vergleich zu globalen Automobilgiganten begrenzt bleibt[2]Paritosh Dhondiyal, „Blockchain-Anwendungsfälle: Explorative Studie für die indische Automobilindustrie”, International Journal of Engineering Applied Sciences and Technology, ijeast.com. . Das Qualitätsundurchsichtigkeitsproblem ist bei Fahrzeugen über 8 Jahren am ausgeprägtesten, wo die Beurteilung des mechanischen Zustands spezialisiertes Fachwissen erfordert, das vielen Käufern fehlt. Verbraucheraufklärung und standardisierte Bewertungssysteme entwickeln sich zu Wettbewerbsvorteilen, wobei organisierte Akteure Technologie nutzen, um Vertrauen aufzubauen und Premiumpreise gegenüber nicht organisierten Alternativen zu rechtfertigen.

Begrenzte Finanzierung für Fahrzeuge älter als 8 Jahre

Altersbasierte Finanzierungsbeschränkungen schaffen eine künstliche Marktsegmentierung, die die Liquidität in älteren Fahrzeugkategorien einschränkt, wobei Banken typischerweise Kredite für Fahrzeuge über 8 Jahre aufgrund von Restwertungewissheiten vermeiden. Diese Finanzierungslücke erzwingt Bartransaktionen, die den Käuferpool einschränken und die Preise für ältere Fahrzeuge drücken, was Marktineffizienzen schafft, die bargeldreiche Käufer auf Kosten kreditabhängiger Verbraucher begünstigen. NBFCs wie Shriram Transport Finance berichten, dass 97 % der Kreditauszahlungen im Gebrauchtwagensegment erfolgen, was darauf hindeutet, dass spezialisierte Kreditgeber diese Lücke füllen, jedoch zu höheren Zinssätzen. Die Finanzierungsbeschränkung ist besonders akut in ländlichen und halbstädtischen Gebieten, wo Käufer nur begrenzten Zugang zu alternativen Finanzierungsquellen haben und stärker auf institutionellen Kredit angewiesen sind. Digitale Kreditplattformen beginnen, diese Lücke durch alternative Kreditbewertungsmodelle zu schließen, die den Fahrzeugzustand und das Käuferprofil bewerten, anstatt sich ausschließlich auf das Fahrzeugalter zu stützen. Die Beschränkung schafft einen zweigeteilten Markt, in dem neuere Fahrzeuge aufgrund der Finanzierungsverfügbarkeit Premiumbewertungen genießen, während ältere Fahrzeuge trotz potenziell überlegenem mechanischen Zustand einer künstlichen Preiskompression ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs treiben die Premiumverlagerung voran

Micro/Schrägheckfahrzeuge dominieren mit einem Marktanteil von 33,82 % im Jahr 2025 und spiegeln ihre Rolle als Einstiegsmobilitätslösungen wider, während SUVs mit einer CAGR von 15,95 % (2026–2031) das schnellste Wachstum zeigen, angetrieben durch Werterhaltswahrnehmungen und Vielseitigkeitsanforderungen. Die anhaltende Beliebtheit des Ford EcoSport trotz der Produktionseinstellung im Jahr 2021 verdeutlicht, wie bestimmte Modelle aufgrund bewährter Zuverlässigkeit und Servicenetzwerkverfügbarkeit eine starke Wiederverkaufsnachfrage aufrechterhalten. Limousinen verzeichnen einen rückläufigen Zuspruch, da Verbraucher zu SUVs und Schrägheckfahrzeugen wechseln, wobei traditionelle Drei-Box-Designs bei jüngeren Käufern an Attraktivität verlieren, die Bodenfreiheit und Ladeflexibilität priorisieren. MUV/MPV-Segmente bedienen Nischen für gewerbliche und große Familienanforderungen und halten eine stetige Nachfrage in Städten der zweiten Kategorie aufrecht, wo Großfamilienstrukturen weiterhin verbreitet sind.

Luxus- und Sportwagensegmente profitieren von Aspirationskäufen in Metropolen, wobei Marken wie BMW, Audi und Mercedes-Benz zertifizierte Vorbesitzerprogramme einrichten, um diese Nachfrage zu erfassen und gleichzeitig den Markenwert zu erhalten. Die Segmentierung spiegelt breitere Automobiltrends wider, bei denen SUVs über alle Preisklassen hinweg zur dominanten Karosserieform werden, unterstützt durch verbesserte Kraftstoffeffizienz und Fahrqualität, die traditionelle SUV-Einschränkungen beheben. Die Entwicklung der Verbraucherpräferenzen deutet auf eine weitere Ausweitung des SUV-Marktanteils hin, insbesondere in kompakten und mittelgroßen Kategorien, wo Hersteller neue Modelle einführen, um sowohl die Neu- als auch die eventuelle Gebrauchtwagenmarktnachfrage zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Händlertyp: Digitale Disruption beschleunigt sich

Nicht organisierte lokale Händler halten im Jahr 2025 einen Marktanteil von 70,83 % und spiegeln die fragmentierte Natur des Markts und die Präferenz der Verbraucher für persönliche Beziehungen bei hochwertigen Transaktionen wider. Online-Plattformen erzielen mit einer CAGR von 26,85 % (2026–2031) das schnellste Wachstum, angetrieben durch Transparenzinitiativen und Finanzierungsintegration, die traditionelle Schmerzpunkte bei Gebrauchtwagentransaktionen ansprechen. OEM-zertifizierte Franchise-Programme nutzen Markenvertrauen und standardisierte Prozesse, um qualitätsbewusste Käufer zu gewinnen, die bereit sind, Aufpreise für gesicherten Fahrzeugzustand und Garantieabdeckung zu zahlen. Große Mehrmarken-Offline-Händler nehmen eine Mittelposition ein und bieten eine breitere Auswahl als OEM-Programme, während sie physische Inspektionsmöglichkeiten bieten, die Online-Plattformen nicht bieten können.

Die Händlerlandschaft entwickelt sich rasant, da digitale Plattformen stark in Technologieinfrastruktur und Kundengewinnung investieren, wobei Cars24s Investition von 5 Milliarden INR den Kapitalbedarf für die Marktführerschaft verdeutlicht. CarTrade Techs 150 Millionen jährliche Einzelnutzer mit 90 % organischem Traffic bestätigen die Skalierbarkeit und Kundengewinnungseffizienz des digitalen Plattformmodells. Eine Marktkonsolidierung erscheint unvermeidlich, da organisierte Akteure Skalenvorteile bei Finanzierung, Logistik und Kundenservice gewinnen, die nicht organisierte Händler nicht erreichen können. Der Übergangszeitraum bleibt jedoch ungewiss angesichts der eingebetteten Beziehungen und Kostenvorteile lokaler Händler.

Nach Kraftstofftyp: Elektroumstieg schafft Komplexität

Benzinfahrzeuge dominieren mit einem Marktanteil von 60,77 % im Jahr 2025 und profitieren von weit verbreiteter Tankstelleninfrastruktur und Vertrautheit der Verbraucher, während Batterie-Elektrofahrzeuge trotz einer aktuell niedrigen Basis eine außergewöhnliche CAGR von 34,10 % (2026–2031) zeigen. Die Wachstumstrajektorie der Elektrofahrzeuge sieht sich Gegenwind durch Bedenken hinsichtlich des Wiederverkaufswerts ausgesetzt, wobei 51 % der Elektrofahrzeugbesitzer einen Wechsel zu Verbrennungsfahrzeugen aufgrund von Ladeangst und Wartungskosten in Betracht ziehen. Dieselfahrzeuge verzeichnen einen rückläufigen Zuspruch aufgrund von Emissionsnormen und höheren Anschaffungskosten, obwohl sie in gewerblichen Anwendungen und Langstreckenszenarien attraktiv bleiben. CNG-Fahrzeuge nehmen eine Nischenposition in Märkten mit etablierter Infrastruktur ein, insbesondere in Delhi-NCR, wo regulatorische Unterstützung und Kostenvorteile die Akzeptanz fördern.

Hybridfahrzeuge stellen eine Übergangstechnologie dar, die Reichweitenangst anspricht und gleichzeitig Kraftstoffeffizienzvorteile bietet, obwohl die Marktdurchdringung aufgrund höherer Anschaffungskosten und begrenzter Modellverfügbarkeit begrenzt bleibt. Die Kraftstofftypensegmentierung spiegelt die Komplexität des indischen Energieübergangs wider, bei dem Infrastrukturbeschränkungen und Kostenüberlegungen mehrere lebensfähige Antriebsoptionen schaffen, anstatt klare Technologiegewinner hervorzubringen. Die Marktdynamik deutet auf eine anhaltende Dominanz von Verbrennungsmotoren in naher Zukunft hin, wobei die Akzeptanz von Elektrofahrzeugen zunimmt, wenn die Ladeinfrastruktur ausgebaut und die Batteriekosten sinken. Der Übergangszeitraum bleibt jedoch angesichts der Herausforderungen des aktuellen Wiederverkaufswerts ungewiss.

Nach Fahrzeugalter: Angebotskonzentration treibt Preisgestaltung

Fahrzeuge im Alter von 3–5 Jahren dominieren mit einem Marktanteil von 45,94 % im Jahr 2025 und repräsentieren den optimalen Bereich, in dem die Wertminderung die Anschaffungskosten gesenkt hat, während die Zuverlässigkeit hoch bleibt und die Finanzierung zugänglich ist. Das Segment unter 3 Jahren erreicht eine CAGR von 18,65 % (2026–2031), angetrieben durch schnelleren Besitzerwechsel, da Verbraucher aufgrund technologischer Fortschritte und sich ändernder Präferenzen häufiger aufrüsten. Fahrzeuge im Alter von 6–8 Jahren sehen sich Finanzierungsbeschränkungen gegenüber, die den Käuferpool einschränken und die Preise drücken, was Möglichkeiten für Barkäufer schafft, aber die Marktliquidität reduziert. Das Segment über 8 Jahre stößt auf schwerwiegende Finanzierungsbeschränkungen, die Bartransaktionen erzwingen und eine künstliche Preiskompression trotz potenziell überlegenem mechanischen Zustand schaffen.

Die altersbasierte Marktsegmentierung spiegelt Praktiken der Finanzierungsbranche wider und nicht den Fahrzeugnutzen, was Ineffizienzen schafft, die organisierte Akteure durch alternative Kreditbewertung und spezialisierte Kreditpartnerschaften zu beheben beginnen. Die Fahrzeugverschrottungspolitik schafft zusätzliche Komplexität, indem sie Anreize für die Entsorgung älterer Fahrzeuge bietet, was das Angebot in höheren Alterskategorien potenziell reduziert und gleichzeitig Zertifikatsvorteile generiert, die die Anschaffungskosten für Neufahrzeuge senken können. Die Marktentwicklung deutet auf eine anhaltende Konzentration im 3–5-Jahres-Segment hin, da Verbraucher ein optimales Gleichgewicht zwischen Kosten, Zuverlässigkeit und Finanzierungsverfügbarkeit suchen. Digitale Plattformen könnten jedoch durch verbesserte Risikobewertungsfähigkeiten den Finanzierungszugang für ältere Fahrzeugkategorien erweitern.

Nach Besitzanzahl: Erstbesitzerprämie bleibt bestehen

Erstbesitzerfahrzeuge dominieren mit einem Marktanteil von 62,92 % im Jahr 2025 und verzeichnen mit einer CAGR von 15,35 % (2026–2031) das schnellste Wachstum, was die Verbraucherpräferenz für Fahrzeuge mit bekannter Wartungshistorie und Einzelbesitzerpflege widerspiegelt. Zweitbesitzerfahrzeuge stellen die größte Wachstumschance dar, da Erstkäufer erschwingliche Alternativen suchen. Gleichzeitig sehen sich Kategorien mit drittem Besitzer und darüber zunehmendem Skeptizismus hinsichtlich Wartungsqualität und verbleibender Nutzungsdauer gegenüber. Die Besitzanzahlpräferenz spiegelt Informationsasymmetriebedenken wider, bei denen Käufer die Besitzhistorie als Proxy für den Fahrzeugzustand verwenden, ohne standardisierte Inspektions- und Bewertungssysteme.

Digitale Plattformen arbeiten daran, die Erstbesitzerprämie durch umfassende Inspektionsprotokolle und Garantieangebote zu reduzieren, die Vertrauen in Mehrbesitzerfahrzeuge schaffen und potenziell die Marktliquidität erweitern und die Preiseffizienz verbessern. Die Besitzersegmentierung spiegelt auch die Reife des sich entwickelnden indischen Gebrauchtwagenmarkts wider, wo etablierte Märkte typischerweise weniger ausgeprägte Besitzanzahlpräferenzen aufgrund besserer Informationssysteme und Verbrauchervertrauen zeigen. Die Marktentwicklung deutet auf eine anhaltende Erstbesitzerpräferenz in naher Zukunft hin. Standardisierungsbemühungen organisierter Akteure könnten jedoch die Prämie schrittweise reduzieren, wenn Inspektions- und Garantiesysteme das Verbrauchervertrauen in Mehrbesitzerfahrzeuge aufbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Mittelmarkt dominiert

Das Preisband von 3 bis 5 Lakh INR dominiert mit einem Marktanteil von 42,95 % im Jahr 2025 und repräsentiert die primäre Erschwinglichkeitszone für Erstkäufer und Ersatzkäufer, die zuverlässigen Transport ohne Premiumfunktionen suchen. Das Segment über 12 Lakh INR erreicht eine CAGR von 15,55 % (2026–2031), angetrieben durch Aspirationskäufe und Premiumfahrzeugwertminderung, die Luxusfunktionen für Käufer der oberen Mittelklasse erschwinglich macht. Das Segment unter 3 Lakh INR bedient Ultra-Budget-Käufer, sieht sich jedoch Qualitätsbedenken und begrenzter Finanzierungsverfügbarkeit gegenüber, die das Wachstumspotenzial einschränken. Die Bänder von 5–8 Lakh INR und 8–12 Lakh INR stellen Aufstiegssegmente dar, in denen Käufer von Einstiegsfahrzeugen aufrüsten und dabei kostenbewusst bleiben.

Die Preisbandynamik spiegelt Indiens Einkommensverteilung und Automobilmarktstruktur wider, wo die Expansion der Mittelklasse die Nachfragekonzentration in erschwinglichen Segmenten antreibt. Im Gegensatz dazu profitieren Premiumsegmente von der Wertminderung von Luxusfahrzeugen und Aspirationskäufen. Angebots-Nachfrage-Ungleichgewichte erzeugen jährliche Preissteigerungen von 8–10 % in allen Segmenten, mit besonderem Druck im dominanten Band von 3–5 Lakh INR, wo die Nachfrage von Erstkäufern das verfügbare Angebot übersteigt. Die Marktentwicklung deutet auf eine anhaltende Mittelmarktdominanz hin, da das Wirtschaftswachstum den adressierbaren Käuferpool erweitert. Premiumsegmente könnten jedoch ein beschleunigtes Wachstum erfahren, wenn organisierte Akteure den Finanzierungszugang verbessern und Transaktionsreibungen reduzieren.

Nach Getriebe: Automatikakzeptanz beschleunigt sich

Schaltgetriebe halten im Jahr 2025 einen Marktanteil von 68,50 % und spiegeln Kostenüberlegungen und Vertrautheit der Verbraucher wider, während Automatikgetriebe eine CAGR von 16,10 % (2026–2031) erzielen, angetrieben durch städtische Staus und Komfortpräferenzen. Die Automatikgetriebepräferenz ist bei Käuferinnen am ausgeprägtesten, die 46 % der Gebrauchtwagenkäufe ausmachen und stark Automatik-Schrägheckfahrzeuge und kompakte SUVs bevorzugen. Metropolen zeigen eine höhere Automatikgetriebeakzeptanz aufgrund von Verkehrsbedingungen, die den manuellen Betrieb belastend machen, während Städte der zweiten und dritten Kategorie aufgrund von Kostensensibilität und Bedenken hinsichtlich der Serviceverfügbarkeit die manuelle Präferenz beibehalten.

Die Getriebesegmentierung spiegelt die breitere Automobilmarktentwicklung wider. Automatikgetriebe werden in Neufahrzeugen zum Standard, was das Angebot auf dem Gebrauchtwagenmarkt erhöht, wenn diese Fahrzeuge altern. Technologische Fortschritte bei CVT- und AMT-Systemen reduzieren die Kosten- und Komplexitätslücke zwischen Schalt- und Automatikgetrieben und beschleunigen potenziell die Akzeptanzraten in preissensiblen Segmenten. Die Marktdynamik deutet auf eine anhaltende Schaltgetriebedominanz in Budgetsegmenten hin. Gleichzeitig gewinnen Automatikgetriebe in Premium- und städtisch ausgerichteten Kategorien Marktanteile, wobei der Übergangszeitraum von den Trends auf dem Neuwagenmarkt und der Entwicklung der Verbraucherpräferenzen abhängt.

Geografische Analyse

Nordindien erwirtschaftete im Jahr 2025 36,30 % des Umsatzes, verankert durch Delhi-NCRs tiefe Händlernetzwerke, hohes Pro-Kopf-Einkommen und politische Anreize wie Verschrottungsrabatte, die Ersatzzyklen beschleunigen. An Verschrottungszertifikate geknüpfte Zertifikatsvorteile senken effektive Rechnungspreise und veranlassen Besitzer zu neueren Modellen. Organisierte Händler und OEM-zertifizierte Niederlassungen skalieren hier schnell und nutzen ausgereifte Kreditökosysteme und digitales Bewusstsein.

Westindien nutzt Mumbais finanzielle Stärke und Gujarats Fertigungsbasis, um eine regionale Wachstumsrate von 8 % zu fördern, leicht über der nationalen Kurve. Höhere verfügbare Einkommen treiben den Premiumfahrzeugumschlag an und stärken den indischen Gebrauchtwagenmarkt. Digitale Plattformen gewinnen früh an Zugkraft, da städtische Käufer verifizierte Historien und Lieferung an die Haustür priorisieren. Gujarats Industriebelegschaft, die für tägliche Pendlerfahrten auf persönliche Mobilität angewiesen ist, schafft eine stetige Schrägheckfahrzeugnachfrage.

Obwohl in absoluten Zahlen klein, verzeichnet Nordostindien eine CAGR von 18,05 %, angetrieben durch verbesserte Autobahnen, wachsenden Tourismus und Zollvorteile, die den Fahrzeugbesitz stimulieren. Die organisierte Präsenz bleibt noch im Entstehen, sodass digitale Plattformen auf lokale Logistikpartner für Inspektion und Lieferung angewiesen sind. Ost- und Zentralkorridore offenbaren latentes Potenzial, das mit bevorstehenden Industriekorridoren verbunden ist; hier schließen nicht organisierte Agenten noch die meisten Geschäfte ab, aber steigende Smartphone-Durchdringung öffnet Türen für Online-Modelle. Die regionale Heterogenität erfordert daher maßgeschneiderte Markteinführungstaktiken bei Bestandsmix, Zahlungsmethoden und Kundendienst.

Wettbewerbslandschaft

Der indische Gebrauchtwagenmarkt bleibt stark fragmentiert, mit vielen nicht organisierten Händlern. Nicht organisierte Makler dominieren die Volumina, verfügen jedoch nicht über Skaleneffekte oder technologische Tiefe. Cars24, Spinny und CarTrade halten gemeinsam einen bemerkenswerten Anteil, wobei Cars24 allein fast 200.000 jährliche Einheiten abwickelt und sich auf einen Börsengang vorbereitet. OEM-zertifizierte Kanäle wie Maruti True Value und Mahindra First Choice stärken das Markenvertrauen und gewinnen qualitätsbewusste Kunden, die Aufpreise von 5–7 % für gesicherten Fahrzeugzustand akzeptieren.

Die Strategiedivergenz ist deutlich. Technologieorientierte Plattformen priorisieren schnelle Bestandsumschläge, datengesteuerte Preisgestaltung und landesweite Logistik. OEM-Programme bevorzugen Showroom-Erweiterungen und Cross-Selling von Zusatzleistungen. Traditionelle Händler setzen auf lokale Beziehungen, flexible Verhandlungen und niedrigere Gemeinkosten. Eine Konsolidierung wird erwartet, da GST-getriebene Compliance- und Kapitalanforderungen kleinen Maklern Druck bereiten.

Wettbewerbsmittel drehen sich zunehmend um Finanzierungsallianzen, Garantiedauer und digitale Reichweite. Cars24s Technologieausgaben von 5 Milliarden INR finanzieren KI-Bewertungs- und Predictive-Maintenance-Engines, die die Bruttomarge pro Fahrzeug erhöhen. CarTrades kapitalleichtes Modell monetarisiert Kleinanzeigen durch Werbe- und Auktionsgebühren und verzeichnet 150 Millionen jährliche Einzelbesucher. Fintech-Akteure schließen Lücken bei der Kreditvergabe für ältere Fahrzeuge, während Abonnementflotten organisierten Akteuren Massenangebot in vorhersehbaren Intervallen bieten. Obwohl noch früh, deuten Blockchain-Pilotprojekte für Fahrzeughistorien auf den nächsten Vertrauenssprung hin.

Marktführer der indischen Gebrauchtwagenbranche

Cars24

Maruti True Value

Mahindra First Choice Wheels

Hyundai H Promise

Spinny

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CarTrade Tech meldete seinen dritten aufeinanderfolgenden Quartalsgewinn mit einem Nettogewinn von 45,33 Crore INR in Q3 GJ25 und demonstrierte damit die Tragfähigkeit kapitalleichter digitaler Plattformmodelle im Gebrauchtwagenmarkt.

- Dezember 2024: Der GST-Rat erhöhte die Steuersätze auf Gebrauchtwagenverkäufe von 12 % auf 18 % für registrierte Händler, was potenzielle Kostendruck erzeugt, der die Konsolidierung organisierter Akteure beschleunigen könnte.

- Dezember 2024: Cars24 kündigte eine Investition von 5 Milliarden INR in Technologieinfrastruktur und Pläne zur Einstellung von über 100 Technologieexperten an, um Echtzeit-Fahrzeugbewertungs- und Wartungsverfolgungsfähigkeiten zu entwickeln.

Berichtsumfang des indischen Gebrauchtwagenmarkts

Ein Gebrauchtwagen, auch als Vorbesitzfahrzeug oder Gebrauchtfahrzeug bekannt, ist ein Fahrzeug, das zuvor von einem oder mehreren Einzelhandelseigentümern besessen wurde.

Der indische Gebrauchtwagenmarkt ist nach Fahrzeugtyp, Händlertyp und Kraftstofftyp segmentiert. Nach Fahrzeugtyp ist der Markt in Schrägheckfahrzeuge, Limousinen und Sport Utility Vehicles segmentiert. Nach Händlertyp ist der Markt in organisiert und nicht organisiert segmentiert. Nach Kraftstofftyp ist der Markt in Benzin und Diesel segmentiert.

| Micro/Schrägheck |

| Limousine |

| Sport Utility Vehicle |

| Mehrzweckfahrzeug |

| Luxus und Sport |

| OEM-zertifiziertes Franchise |

| Online-Plattformen |

| Große Mehrmarken-Offline-Händler |

| Nicht organisierte lokale Händler |

| Benzin |

| Diesel |

| CNG |

| Hybrid |

| Batterie-Elektro |

| Weniger als 3 Jahre |

| 3 bis 5 Jahre |

| 6 bis 8 Jahre |

| Mehr als 8 Jahre |

| Erstbesitzer |

| Zweitbesitzer |

| Drittbesitzer und darüber |

| Weniger als 3 Lakh INR |

| 3 bis 5 Lakh INR |

| 5 bis 8 Lakh INR |

| 8 bis 12 Lakh INR |

| Mehr als 12 Lakh INR |

| Schaltgetriebe |

| Automatikgetriebe |

| Nordindien |

| Westindien |

| Südindien |

| Ostindien |

| Zentralindien |

| Nordostindien |

| Nach Fahrzeugtyp | Micro/Schrägheck |

| Limousine | |

| Sport Utility Vehicle | |

| Mehrzweckfahrzeug | |

| Luxus und Sport | |

| Nach Händlertyp | OEM-zertifiziertes Franchise |

| Online-Plattformen | |

| Große Mehrmarken-Offline-Händler | |

| Nicht organisierte lokale Händler | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| CNG | |

| Hybrid | |

| Batterie-Elektro | |

| Nach Fahrzeugalter | Weniger als 3 Jahre |

| 3 bis 5 Jahre | |

| 6 bis 8 Jahre | |

| Mehr als 8 Jahre | |

| Nach Besitzanzahl | Erstbesitzer |

| Zweitbesitzer | |

| Drittbesitzer und darüber | |

| Nach Preisklasse | Weniger als 3 Lakh INR |

| 3 bis 5 Lakh INR | |

| 5 bis 8 Lakh INR | |

| 8 bis 12 Lakh INR | |

| Mehr als 12 Lakh INR | |

| Nach Getriebe | Schaltgetriebe |

| Automatikgetriebe | |

| Nach Region | Nordindien |

| Westindien | |

| Südindien | |

| Ostindien | |

| Zentralindien | |

| Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Gebrauchtwagenmarkt im Jahr 2026?

Der indische Gebrauchtwagenmarkt beläuft sich im Jahr 2026 auf 41,74 Milliarden USD und soll bis 2031 einen Wert von 82,88 Milliarden USD erreichen.

Welche Region führt den Markt derzeit an?

Nordindien hält einen Umsatzanteil von 36,30 %, unterstützt durch dichte Händlernetzwerke und höhere verfügbare Einkommen.

Welcher Kraftstofftyp zeigt das höchste Wachstumspotenzial?

Batterie-Elektrofahrzeuge haben eine CAGR-Prognose von 34,10 %, obwohl Benzinfahrzeuge weiterhin die Volumina dominieren.

Wie beeinflusst die Verschrottungspolitik das Angebot?

Verschrottungsanreize ermutigen Besitzer von 15 Jahre alten Fahrzeugen, früher einzutauschen, was jüngere Bestände einbringt und die Qualität im organisierten Kanal stabilisiert.

Seite zuletzt aktualisiert am: