Indien Telemedizin Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

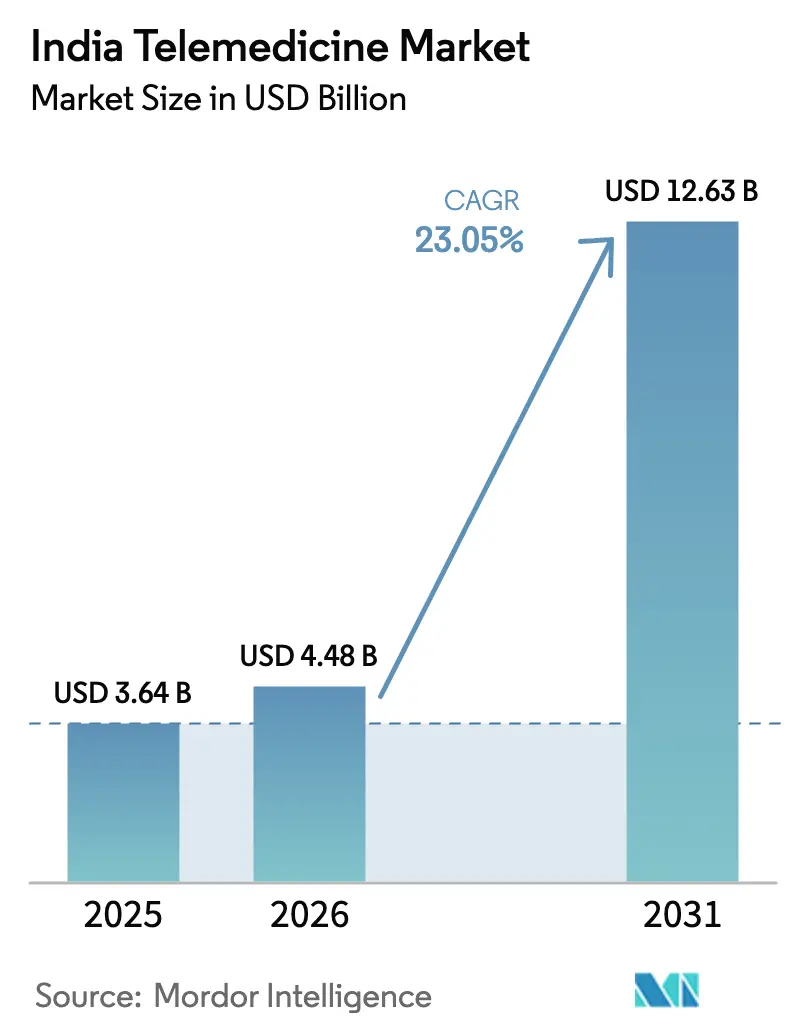

| Marktgröße im Basisjahr (2025) | 3.64 Milliarden US-Dollar |

| Marktgröße (2026) | 4.48 Milliarden US-Dollar |

| Marktgröße (2031) | 12.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Telemedizin Marktanalyse von Mordor Intelligence

Die Größe des indischen Telemedizin-Marktes wird voraussichtlich von USD 3,64 Milliarden im Jahr 2025 auf USD 4,48 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 23,05 % über 2026–2031 USD 12,63 Milliarden erreichen. Starke Investitionen des öffentlichen Sektors in Breitband, die 65 Crore Gesundheits-IDs der Ayushman Bharat Digital Mission und die 34 Crore Beratungen der eSanjeevani-Plattform zeigen, dass Telegesundheit nun eine strukturelle Komponente der nationalen Gesundheitsversorgung ist und keine pandemiebedingte Übergangslösung.[1]Presseauskunftsbüro, "Aktualisierung der Ayushman Bharat Digital Mission," pib.gov.in Wachsende 5G-Durchdringung, Cloud-Infrastruktur und Werkzeuge der künstlichen Intelligenz erweitern den technischen Versorgungsumfang, während die Prävalenz chronischer Krankheiten und eine alternde Bevölkerung den adressierbaren Patientenpool vergrößern. Privatkrankenhäuser nutzen bestehende Marken, um virtuelle Dienste zu skalieren, mHealth-Apps vertiefen das Verbraucherengagement, und Cloud-Bereitstellung senkt die Kapitalbarrieren für kleinere Anbieter. Gleichzeitig dämpfen Strafen nach dem Gesetz zum Schutz digitaler personenbezogener Daten, medizinisch-rechtliche Unklarheiten und Burnout bei Klinikern die Wachstumsaussichten. Insgesamt zeigt der indische Telemedizin-Markt sowohl eine kräftige Umsatzexpansion als auch einen Wandel von einmaligen Beratungen hin zu integrierten, datenreichen Versorgungspfaden.

Wichtigste Erkenntnisse des Berichts

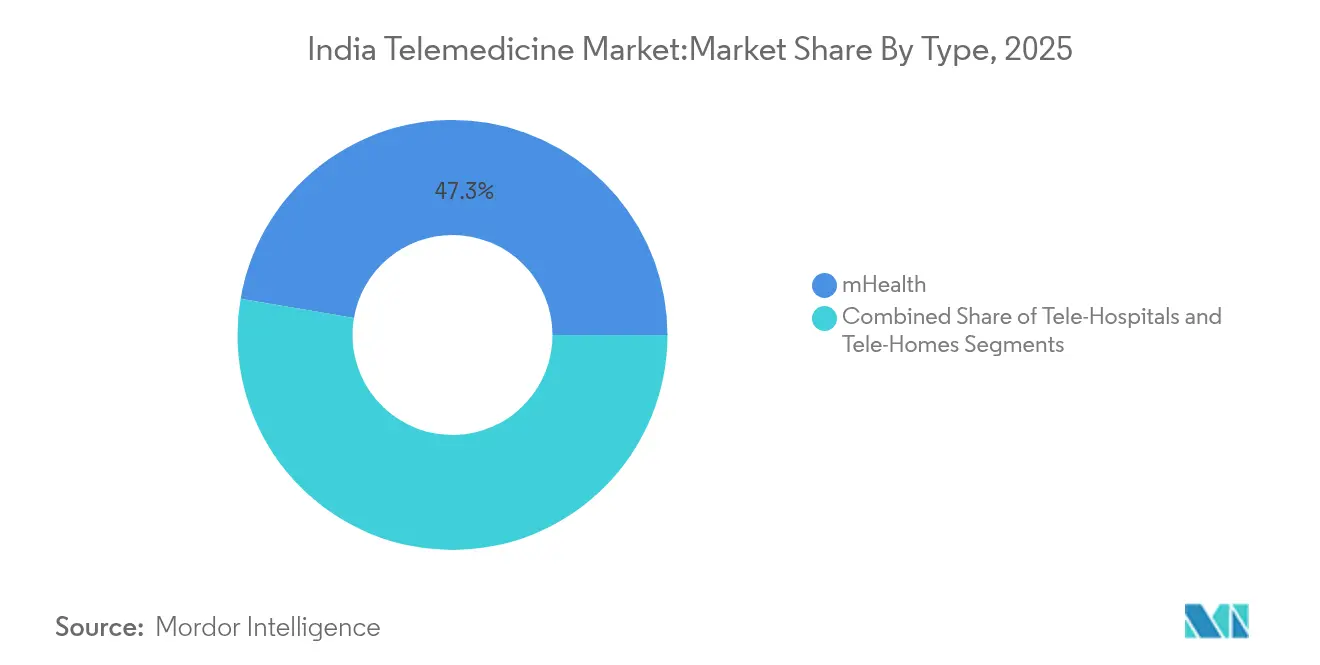

- Nach Typ führte mHealth im Jahr 2025 mit einem Umsatzanteil von 47,30 %; das Tele-Häuser-Segment wird voraussichtlich bis 2031 mit einer CAGR von 24,25 % wachsen.

- Nach Komponente hielten Dienstleistungen im Jahr 2025 einen Anteil von 67,55 % am indischen Telemedizin-Markt; Produkte werden voraussichtlich hinter Dienstleistungen zurückbleiben, aber dennoch eine CAGR von 21,65 % bis 2031 verzeichnen.

- Nach Bereitstellungsmodus machten Cloud-Plattformen im Jahr 2025 72,85 % der Größe des indischen Telemedizin-Marktes aus und wachsen bis 2031 mit 19,95 %.

- Nach Endnutzer erfassten private Krankenhäuser und Kliniken im Jahr 2025 55,05 % der Nachfrage, während Heimversorgungsnutzer eine CAGR von 23,12 % bis 2031 aufweisen.

- Nach Anwendung repräsentierte das Management chronischer Krankheiten im Jahr 2025 47,70 % des Umsatzes; Anwendungsfälle im Bereich psychische Gesundheit sollen bis 2031 mit einer CAGR von 25,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Telemedizin Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Smartphone- und 4G/5G-Durchdringung | +4.20% | National, mit beschleunigten Gewinnen in Städten der Klasse 2/3 | Mittelfristig (2–4 Jahre) |

| Einführung der Ayushman Bharat Digital Mission | +3.80% | National, mit konzentrierter Wirkung in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung | +5.10% | National, mit höherer Prävalenz in städtischen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Anstieg der Akzeptanz in Städten der Klasse 2/3 nach COVID | +3.20% | Städte der Klasse 2/3, Ausstrahlungseffekte auf ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Integration von eSanjeevani in staatliche Versicherungsprogramme | +2.90% | Staatsspezifisch, mit frühen Gewinnen in fortschrittlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen und steigende Nachfrage nach Fernpatientenüberwachung | +4.60% | National, mit Premium-Akzeptanz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Smartphone- und 4G/5G-Durchdringung

Schnellere Mobilfunknetze decken nun 84 % der Bevölkerung ab, und 5G-Abonnements sollen bis 2030 eine Milliarde erreichen, wodurch frühere Bandbreitenengpässe bei Videoberatungen und KI-gestützter Diagnostik beseitigt werden.[2]Ministerium für Kommunikation, "5G-Abdeckungsstatistiken," dot.gov.in Kostengünstige Smartphones ermöglichen Patienten in kleineren Städten den Zugang zu Cloud-gehosteten Plattformen, und das 5G Intelligent Village-Programm erprobt die Live-Fernüberwachung in 10 Dörfern und bestätigt die ländliche Machbarkeit. Für Anbieter bildet die nahezu allgegenwärtige Konnektivität die Grundlage für kontinuierliche Datenströme von Wearables und ermöglicht eine proaktive statt episodische Versorgung. Pharmaunternehmen bündeln bereits Adhärenz-Apps mit Medikamenten und veranschaulichen, wie die Reichweite der Telekommunikation in klinisches Engagement umgewandelt wird. Der indische Telemedizin-Markt gewinnt damit ein technologisches Fundament, das dem Ausmaß der nationalen Gesundheitsbedürfnisse entspricht.

Einführung der Ayushman Bharat Digital Mission

Die Mission hat 65 Crore ABHA-IDs ausgegeben und 300 Millionen Gesundheitsakten verknüpft und damit ein interoperables Fundament geschaffen, das es jeder lizenzierten Plattform ermöglicht, Längsschnittdaten mit Patientenzustimmung abzurufen.[3] Die Verknüpfung mit Versicherungsprogrammen verstärkt Netzwerkeffekte, während KI-Forschungskooperationen mit dem IIT Kanpur einen Schwenk zu prädiktiven Diensten signalisieren. Für Kliniker verkürzen einheitliche Akten die Triagezeit und reduzieren die Duplizierung von Tests. Für Unternehmer vereinfachen standardisierte APIs die Produktentwicklung. Diese Faktoren heben den indischen Telemedizin-Markt von ad-hoc-Videoanrufen zu integrierten Krankheitsmanagement-Ökosystemen.

Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung

Die Diabetesfälle sollen bis 2045 von 77 Millionen auf 134 Millionen ansteigen, und nicht übertragbare Krankheiten verursachen 60 % der Todesfälle im ganzen Land.[3]Weltgesundheitsorganisation, "Länderprofil nicht übertragbarer Krankheiten," who.int Die Prävalenz von Multimorbidität bei Senioren liegt bereits bei 43,2 % und schafft eine anhaltende Nachfrage nach Fernüberwachungsgeräten, die Vitalwerte und Medikamentenadhärenz verfolgen. Psychische Störungen betreffen 56 Millionen Menschen; eine Haushaltszuweisung von INR 90 Crore (USD 10 Millionen) für das Nationale Tele-Programm für psychische Gesundheit signalisiert die politische Anerkennung des Wertes digitaler Therapie. Da chronische Erkrankungen häufig Lifestyle-Coaching erfordern, erlangen Tele-Plattformen, die Ernährungs- und Verhaltenseinblicke mit virtuellen Beratungen bündeln, einen Wettbewerbsvorteil.

Integration von eSanjeevani in staatliche Versicherungsprogramme

Die Basis der Ayushman Bharat PM-JAY-Karten umfasst 35,4 Crore, und der Nationale Gesundheitsanspruchs-Austausch zielt darauf ab, die Erstattung bei 50 Versicherern zu rationalisieren. Bundesstaaten wie Karnataka erstatten nun Videoberatungen für Bluthochdruck im Rahmen der öffentlichen Versicherung und schaffen damit einen Präzedenzfall für andere Krankheitsbereiche. Standardisierte Kodierung reduziert die Ablehnungsquoten bei Ansprüchen und verbessert den Cashflow der Anbieter. Da die Eigenausgaben sinken, nimmt die Preissensibilität ab und verbreitert die zahlende Nutzerbasis über die metropolitanen Eliten hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsichere Erstattung und medizinisch-rechtliche Klarheit | -2.80% | National, mit stärkerer Auswirkung im privaten Sektor | Mittelfristig (2–4 Jahre) |

| Geringe digitale Kompetenz in ländlichen Bevölkerungen | -1.90% | Ländliche Gebiete, mit konzentrierter Auswirkung in abgelegenen Regionen | Langfristig (≥ 4 Jahre) |

| Kosten für die Einhaltung der Datenlokalisierung für Start-ups | -1.50% | National, mit unverhältnismäßiger Auswirkung auf Start-ups | Kurzfristig (≤ 2 Jahre) |

| Burnout von Ärzten durch "Always-On" virtuelle Arbeitsbelastung | -1.20% | Städtische Zentren, mit Ausstrahlungseffekten auf Spezialistennetzwerke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsichere Erstattung und medizinisch-rechtliche Klarheit

Obwohl der Nationale Gesundheitsanspruchs-Austausch einheitliche Prozesse verspricht, sind Erstattungscodes für präventive Beratungen und KI-gestützte Diagnostik noch im Entstehen, was die Monetarisierung durch Anbieter verlangsamt. Telemedizin-Richtlinien klären Einwilligungs- und Verschreibungsregeln, doch die Haftung für Fehldiagnosen bei schlechter Internetverbindung ist ungeklärt. Private Versicherer zögern, Folge-Videobesuche zu decken, was zu Verwirrung bei Patienten führt. Bis die Politik konvergiert, könnten Investitionsströme etablierte Krankenhausnetzwerke gegenüber Start-ups bevorzugen und die allgemeine Dynamik einschränken.

Geringe digitale Kompetenz in ländlichen Bevölkerungen

Siebzig Prozent der Bevölkerung lebt im ländlichen Raum, aber viele haben kein Vertrauen in die App-Navigation oder Datenschutzeinstellungen. Studien zeigen, dass die effektive Nutzung von Tele-Apps sowohl digitale als auch gesundheitliche Kompetenz erfordert; ohne Anleitung können Patienten Ratschläge falsch interpretieren. Staatlich finanzierte Bhashini-Sprachmodelle und Chatbot-Tutorials zielen darauf ab, Lücken zu schließen, doch die Skalierung kulturell relevanter Inhalte in 22 Amtssprachen ist komplex. Der indische Telemedizin-Markt muss daher Technologie mit lokalen Vermittlern kombinieren, was Servicekosten und Ausführungsrisiken erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: mHealth-Dominanz treibt das Verbraucherengagement an

mHealth beherrschte im Jahr 2025 47,30 % des indischen Telemedizin-Marktes, was die rasche Smartphone-Akzeptanz und die Verbraucherpräferenz für Self-Service-Gesundheits-Apps widerspiegelt. Tele-Häuser verzeichnen zwar einen kleineren Anteil, aber eine beeindruckende CAGR von 24,25 %, da Familien Heimüberwachungsgeräte für die Altenpflege annehmen. Tele-Krankenhäuser konzentrieren sich auf Anbieter-zu-Anbieter-Beratungen und nutzen die institutionelle Bandbreite für komplexe Bildgebung und Zweitmeinungen. Die Konvergenz von KI-Diagnostik mit mobilen Plattformen erweitert den Leistungsumfang über Chat und Video hinaus auf Vitalwerterfassung, Medikamentenerinnerungen und Lifestyle-Coaching. Anbieter, die das Ergebnis-Tracking in Apps einbetten, binden Nutzer länger und erschließen Cross-Selling von Labortests und Apothekenlieferungen. Die steigende Prävalenz chronischer Krankheiten sorgt für anhaltenden Traffic zu krankheitsspezifischen Apps, während Gamification und volkssprachliche Schnittstellen das tägliche Engagement vertiefen.

In der zweiten Hälfte des Prognosezeitraums wird erwartet, dass mHealth die größte Marktgröße im indischen Telemedizin-Markt unter den Typsegmenten beibehält, auch wenn Tele-Häuser den Abstand durch hybride Modelle verringern, die Pflegebesuche mit Cloud-Dashboards kombinieren. Politische Anreize für die Fernversorgung von Senioren sollten den Tele-Häuser-Umsatz weiter steigern. Das Wachstum von Tele-Krankenhäusern wird von der Verfügbarkeit von Spezialisten und der Erstattungsparität abhängen, aber digitale Überweisungsnetzwerke versprechen inkrementelle Gewinne. Interoperabilitätsstandards unter Ayushman Bharat ermöglichen Datenflüssigkeit über diese Modi hinweg und fördern integrierte Versorgungspfade statt isolierter Einzellösungen.

Nach Komponente: Dienstleistungsinnovation übertrifft Hardware-Kommoditisierung

Dienstleistungen hielten im Jahr 2025 67,55 % des Umsatzes und werden Produkte bis 2031 übertreffen, da Anbieter klinisches Fachwissen, Analytik und Versorgungskoordination monetarisieren. Abonnementmodelle für Diabetes-Coaching, psychische Gesundheitstherapie und postoperative Überwachung veranschaulichen den Wandel von Transaktionsgebühren zu wiederkehrenden Einnahmen. Hardware von Kiosken bis hin zu Wearables steht unter Margendruck, da globale Lieferanten eintreten, bleibt aber ein notwendiger Enabler für die Datenerfassung. Software-Plattformen haben Onboarding und Terminplanung kommoditisiert; die Differenzierung liegt nun in proprietären klinischen Protokollen und Spezialistennetzwerken.

Die Marktgröße des indischen Telemedizin-Marktes für Dienstleistungen wird voraussichtlich stetig wachsen, da Versicherer und Arbeitgeber zunehmend digitale Programme erstatten, die messbare Ergebnisse nachweisen. Tele-Psychiatrie, Fernradiologie und KI-gestützte Triage stellen Hochwaschstumsnischen dar. Produktanbieter reagieren, indem sie Geräte mit Abonnementdiensten bündeln und damit die Komponentengrenzen verwischen. Im Laufe des Zeitraums werden Dienstleistungsanbieter, die tiefe Domänenpartnerschaften mit Krankenhäusern und Pharmaunternehmen sichern, Marktanteile konsolidieren, während reine Hardware-Anbieter möglicherweise in die Analytik aufsteigen, um relevant zu bleiben.

Nach Bereitstellungsmodus: Cloud-Infrastruktur ermöglicht skalierbare Gesundheitsversorgung

Cloud-Bereitstellungen erfassten im Jahr 2025 72,85 % des indischen Telemedizin-Marktes und unterstreichen den Bedarf an elastischer Rechenleistung und Speicherung zur Verwaltung nationaler Datensätze. Öffentliche Cloud-Compliance-Frameworks decken nun Gesundheitsdaten ab und erleichtern die Bedenken von Krankenhaus-CIOs. Start-ups bevorzugen die Cloud wegen Geschwindigkeit und Kapitaleffizienz, während einige große öffentliche Krankenhäuser sensible Archive aufgrund von Souveränitätsmandaten lokal halten. Hybride Architekturen, die Identifikatoren lokal speichern, aber Analysen in der Cloud durchführen, gewinnen an Bedeutung.

Mit der Verbreitung von ABHA-IDs werden die Abfragelastspitzen bei Gesundheitsaustauschsystemen steigen und Cloud-native Microservices begünstigen, die automatisch skalieren. KI-Inferenz-Workloads für Bildgebung und Sprachübersetzung erfordern ebenfalls GPU-Cluster, die selten lokal erschwinglich sind. Folglich wird die Marktgröße des indischen Telemedizin-Marktes im Bereich Cloud-Bereitstellung ihren Vorsprung ausbauen, obwohl sichere Edge-Geräte zentrale Server für latenzempfindliche Aufgaben ergänzen werden. Anbieter, die vorzertifizierte Compliance-Toolkits anbieten, senken die Einstiegshürden für Innovatoren.

Nach Endnutzer: Führung des privaten Sektors inmitten des Aufkommens der Heimversorgung

Private Krankenhäuser und Kliniken generierten im Jahr 2025 55,05 % des Umsatzes und nutzten Markenvertrauen und multidisziplinäre Angebote, um virtuelle Nachsorgetermine zu verkaufen. Öffentliche Einrichtungen nutzen Telemedizin hauptsächlich, um die Reichweite in ländliche Gesundheitszentren auszudehnen, aber Budgetbeschränkungen begrenzen ihre digitalen Ausgaben. Heimversorgungsnutzer, angetrieben durch demografische Verschiebungen, weisen die schnellste CAGR von 23,12 % auf. Familien schätzen reduzierte Reisekosten und Infektionsrisiken, während mit Wearables verknüpfte Dashboards Ärzten kontinuierliche Sichtbarkeit geben.

In Ballungsräumen bündeln Versicherer nun Videoberatungen nach der Entlassung, was die Akzeptanz der Heimversorgung beschleunigt. Städte der Klasse 2 verzeichnen eine wachsende Nachfrage nach virtuellen Diabetes- und Kardiologieprogrammen. Der Marktanteil des indischen Telemedizin-Marktes, der von privaten Anbietern gehalten wird, wird sich allmählich verringern, da Heimversorgungsplattformen mit personalisierten Plänen Loyalität gewinnen. Dennoch besteht Synergie: Viele Krankenhäuser investieren in Heimversorgungs-Start-ups oder gehen Partnerschaften mit ihnen ein, um Kontinuität-der-Versorgung-Einnahmen zu sichern.

Nach Anwendung: Grundlage der chronischen Versorgung unterstützt die Expansion der psychischen Gesundheit

Das Management chronischer Krankheiten hielt im Jahr 2025 47,70 % des Umsatzes, verankert durch Diabetes-, Bluthochdruck- und COPD-Programme, die stationäre Kosten durch frühzeitige Intervention reduzieren. Anwendungsfälle im Bereich psychische Gesundheit verzeichnen die höchste CAGR von 25,55 %, da gesellschaftliche Stigmatisierung nachlässt und Tele-MANAS-Helplines die Skalierbarkeit beweisen.

Akutversorgungsnachsorgen bleiben für die chirurgische Genesung unerlässlich, machen aber einen kleineren Anteil aus. Integrierte Plattformen, die physische und psychische Aspekte chronischer Erkrankungen behandeln, verzeichnen überlegene Bindungsraten. KI-Chatbots triagieren Routineanfragen und entlasten Psychiater für komplexe Fälle. Die Marktgröße des indischen Telemedizin-Marktes im Bereich psychische Gesundheit wird sich stark ausweiten, sobald Erstattungscodes ausgereift sind. Inzwischen gewinnen Pro-Mitglied-pro-Monat-Modelle in der chronischen Versorgung die Unterstützung von Versicherern aufgrund dokumentierter Einsparungen.

Geografische Analyse

Indiens städtische Ballungsräume machten den Löwenanteil der Ausgaben im Jahr 2024 aus, angetrieben durch dichte private Krankenhausnetzwerke und höhere verfügbare Einkommen. Städte wie Mumbai und Bengaluru zeigen eine Videoberatungsdurchdringung von über 50 % bei Smartphone-Nutzern, und Unternehmensarbeitgeber subventionieren zunehmend digitale Primärversorgungspakete. Netzwerkeffekte in diesen Zentren beschleunigen Innovationszyklen und erhöhen die Servicequalitätserwartungen, die sich landesweit ausbreiten.

Städte der Klasse 2 und Klasse 3 sind bereit, der nächste Wachstumsmotor zu sein. Bevölkerungszuflüsse, begrenzte Verfügbarkeit von Spezialisten und verbesserte 4G- und 5G-Abdeckung schaffen günstige Bedingungen für Fernkardiologie, Dermatologie und Dienste für psychische Gesundheit. Anbieter, die volkssprachliche Schnittstellen und flexible Zahlungspläne anpassen, haben die Beratungsvolumina bereits im Jahresvergleich verdoppelt. Für viele Betreiber liefern diese mittelgroßen Städte niedrigere Akquisitionskosten als Ballungsräume und verbessern die Wirtschaftlichkeit im indischen Telemedizin-Markt.

Ländliche Regionen, in denen 70 % der Bevölkerung leben, stellen sowohl eine Herausforderung als auch eine Chance dar. Staatliche Glasfaser-bis-ins-Dorf-Programme und 5G-Pilotprojekte schließen Infrastrukturlücken, doch digitale Kompetenzschulungen bleiben unerlässlich. Gemeindliche Gesundheitsarbeiter vermitteln häufig Videoanrufe, was auf ein gemischtes Modell statt reiner Selbstbedienung hindeutet. Erfolgreiche Pilotprojekte zeigen Reduzierungen der Reisezeit und eine frühere Krankheitserkennung. Im Prognosezeitraum könnte die ländliche Akzeptanz transformative Gewinne für die öffentliche Gesundheit erschließen und die Rolle der Telegesundheit bei den Zielen der universellen Gesundheitsversorgung festigen.

Wettbewerbslandschaft

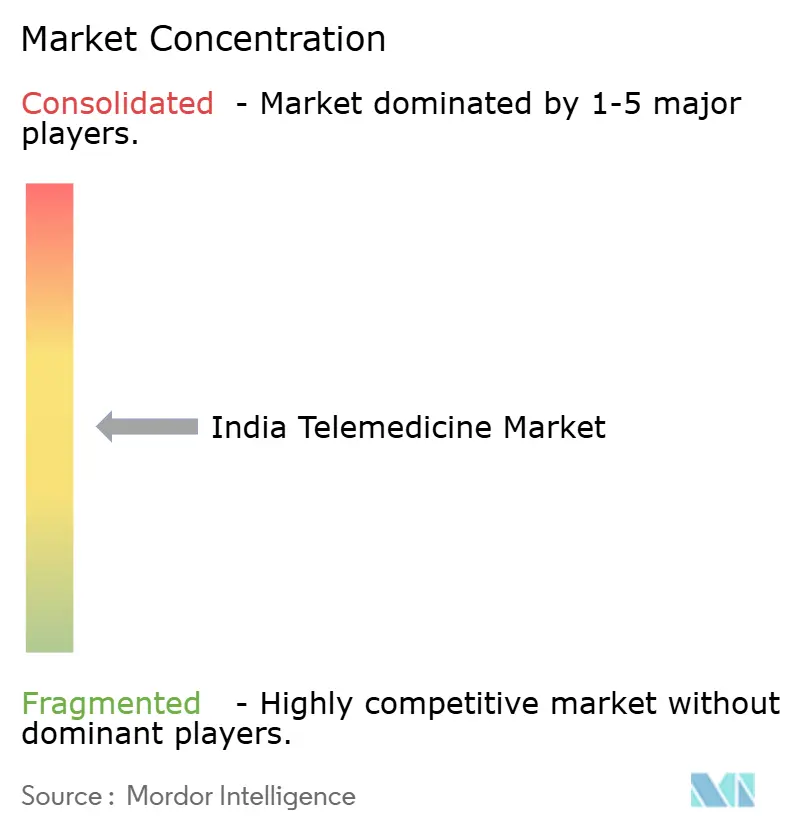

Der Wettbewerb ist moderat, wobei Krankenhausgruppen, Technologie-Start-ups und versicherungsgestützte Plattformen um einen Anteil konkurrieren. Etablierte Krankenhäuser wie Apollo nutzen bestehende Kliniker-Kader und Pharmazielieferketten, um Omnichannel-Engagement voranzutreiben. Ihre Partnerschaft mit Microsoft zum Aufbau von KI-Copiloten veranschaulicht den Wandel hin zu datengesteuerten Arbeitsabläufen, die Eintrittsbarrieren erhöhen. Inzwischen ziehen reine Plattformen Risikokapital an, um schnell zu skalieren, müssen aber steigende Compliance-Kosten bewältigen.

Vertikale Integration ist ein klarer Trend. Tata 1mg bündelt Teleberatung, E-Apotheke und Diagnostik mit dem Ziel einer geschlossenen Nutzerreise. Die Übernahme von OneCare durch den Versicherer Acko zeigt das Interesse der Zahler an proaktivem Krankheitsmanagement zur Senkung der Schadenquoten. Traditionelle Drittpartei-Administratoren wie Medi Assist expandieren durch Fusionen und bauen Infrastruktur auf, um Telegesundheitsansprüche schnell zu begleichen.

Internationale Kooperationen fügen technologische Tiefe hinzu. Der KI-Augenscreening-Deal von TeleMedC und die Heimversorgungsallianz von Merago-Portea importieren fortschrittliche Algorithmen und operatives Know-how. Konsolidierung ist wahrscheinlich, da die Kapitalanforderungen wachsen; Skalierungsakteure mit integrierten Diensten und starken Compliance-Frameworks sollten höhere Margen erzielen. Dennoch erweitert die Offenheit des Ökosystems unter Ayushman Bharat Nischen für Spezialisten-Apps und gewährleistet anhaltende Innovation im indischen Telemedizin-Markt.

Marktführer der indischen Telemedizin-Branche

Apollo Hospitals Enterprise Limited (AHEL)

Koninklijke Philips N.V.

Lybrate, Inc.

Practo

Prognosys

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: TeleMedC ging eine Partnerschaft mit AND Healthcare Solutions ein, um KI-gestütztes Augenerkrankungs-Screening einzusetzen, das darauf abzielt, innerhalb von zehn Jahren eine Milliarde Augen zu untersuchen.

- Februar 2025: Tata Digital suchte USD 300 Millionen, um die integrierte Plattform von Tata 1mg zu erweitern.

- Januar 2025: Apollo Hospitals und Microsoft kündigten vier KI-Gesundheits-Copiloten im Rahmen einer Vision „Krankenhaus der Zukunft” an.

- Dezember 2024: Pristyn Care trat in Gespräche ein, um USD 100 Millionen für die Expansion der chirurgischen Versorgung aufzunehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den indischen Telemedizin-Markt als den Wert, der durch digitale Plattformen generiert wird, die Echtzeit- oder asynchrone klinische Interaktionen, Fernüberwachungsgeräte und mHealth-Apps ermöglichen, die lizenzierte Ärzte mit Patienten an beliebigen Orten im Land verbinden. Umsatz wird nur dann gezählt, wenn ein bezahlter medizinischer Dienst in Indien erbracht und erfasst wird, unabhängig vom Hauptsitz des Plattformbetreibers.

Ausschluss aus dem Umfang: präventive Wellness-Apps, Online-Apotheken ohne Beteiligung von Klinikern und internationale grenzüberschreitende Beratungen werden außerhalb dieses Umfangs gehalten.

Segmentierungsübersicht

- Nach Typ

- Tele-Krankenhäuser

- Tele-Häuser

- mHealth

- Nach Komponente

- Produkte

- Hardware

- Software

- Sonstiges

- Dienstleistungen

- Tele-Beratung

- Tele-Pathologie

- Tele-Radiologie

- Tele-Psychiatrie

- Andere Dienstleistungen

- Produkte

- Nach Bereitstellungsmodus

- Cloud-basiert

- On-Premise

- Nach Endnutzer

- Öffentliche Krankenhäuser

- Private Krankenhäuser und Kliniken

- Heimversorgungsnutzer

- Nach Anwendung

- Management chronischer Krankheiten

- Akutversorgung und Nachsorge

- Psychische Gesundheit

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Kliniker in tertiären Krankenhäusern, Gründer von Start-ups, staatliche Telemedizin-Knotenbeauftragte und Versicherungsführungskräfte aus Nord-, Süd- und Städten der Klasse 2. Diese Gespräche validierten Annahmen zur Patientenzusammensetzung, Preisstreuung und wahrscheinliche Akzeptanz von KI-gestützter Fernüberwachung in den nächsten fünf Jahren.

Sekundärforschung

Wir begannen mit gesetzlichen Quellen wie dem ABDM-Dashboard der Nationalen Gesundheitsbehörde, den eSanjeevani-Datenveröffentlichungen des Gesundheitsministeriums, den Berichten der Telekommunikationsregulierungsbehörde über mobiles Breitband und den Statistiken der Reserve Bank über digitale Zahlungen, die Nutzungsvolumina, Akzeptanzraten und durchschnittliche Transaktionswerte verankern. Akademische Zeitschriften auf PubMed, begutachtete indische Telegesundheits-Ergebnisstudien und Branchenverbands-Weißbücher (z. B. FICCI, NATHEALTH) schärften die Eingaben zur Krankheitsprävalenz und Erstattungsnuancen. Kostenpflichtige Datenbanken, auf die unser Team zugegriffen hat, darunter D&B Hoovers für Plattformfinanzdaten und Dow Jones Factiva für Dealflows, halfen dabei, unternehmensweite Volumina mit Makrogesamtwerten abzugleichen. Diese Liste ist illustrativ; viele weitere Dokumente flossen in unsere Sekundärforschung ein.

Marktgrößenbestimmung und Prognose

Mithilfe eines Top-down-Ansatzes, der eSanjeevani-, private App- und virtuelle ambulante Beratungszahlen von Krankenhäusern in bezahlte Begegnungspools umwandelt, haben wir gewichtete durchschnittliche Beratungspreise angewendet und dann Lieferungen von Fernpatientenüberwachungs-Kits, Verhältnisse von Nachsorge bei chronischen Krankheiten und Wachstum der Smartphone-Durchdringung überlagert, um Nebeneinnahmen zu erfassen. Lieferanten-Rollups und stichprobenartige Durchschnittspreis-mal-Volumen-Prüfungen dienten als Bottom-up-Plausibilitätstests, bevor die Gesamtwerte finalisiert wurden. Eine multivariate Regression, die Begegnungsvolumina mit Internetabonnenten, der Bevölkerung über 60 Jahren und der Inzidenz nicht übertragbarer Krankheiten verknüpft, bildet die Grundlage der Prognose 2025–2030; Szenarioanalysen passen sich an regulatorische oder Erstattungsschocks an. Lücken in den Bottom-up-Eingaben werden durch kalibrierte Proxys überbrückt, die während Arztbefragungen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden auf Anomalien gegenüber historischen Wachstumskorridoren und externen Gesundheitsausgabenquoten geprüft. Leitende Prüfer geben ihre Zustimmung nach der Abstimmung etwaiger Abweichungen von mehr als 5 %. Der Datensatz wird jährlich aktualisiert, mit zwischenzeitlichen Anpassungen, wenn politische oder Finanzierungsänderungen die Nutzungsmuster wesentlich verändern.

Warum Mordors Ausgangsbasis für den indischen Telemedizin-Markt standhält

Veröffentlichte Schätzungen variieren häufig, da jedes Unternehmen unterschiedliche Dienstleistungsmixe, Preisleitern und Aktualisierungsrhythmen wählt.

Zu den wichtigsten Treibern von Lücken gehören, ob nicht-klinische Wellness-Dienste mit klinischen Teleberatungen zusammengefasst werden, die Behandlung von Hardware-Verkäufen und die Häufigkeit, mit der Wechselkurse und Plattformoffenlegungen aktualisiert werden.

Mordors Modell berichtet den Basisfall des Marktes für bezahlte klinische Telemedizin im Jahr 2025, verwendet verifizierte inländische Preispunkte und wird jährlich aktualisiert, was Inflation, Plattformabwanderung und politische Verschiebungen aktuell hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,64 Mrd. (2025) | ||

| USD 5,05 Mrd. (2024) | Regionale Beratungsgesellschaft A | Bündelt Telegesundheits-Hardware und präventive Wellness-Apps mit klinischen Diensten |

| USD 4,29 Mrd. (2025) | Globale Beratungsgesellschaft B | Zählt grenzüberschreitende Beratungen und wendet einen einheitlichen asiatischen Durchschnittspreis ohne Indien-spezifische Anpassung an |

| USD 1,54 Mrd. (2024) | Branchenverband C | Beschränkt die Abdeckung auf Plattformen des öffentlichen Sektors, schließt private Krankenhaus- und mHealth-Einnahmen aus |

Der Vergleich zeigt, dass Werte steigen, wenn der Leistungsumfang erweitert wird, und fallen, wenn die Abdeckung eingeschränkt wird. Durch die Auswahl eines klar klinischen Umfangs, die Triangulation von Eingaben und die jährliche Aktualisierung liefert Mordor Intelligence eine ausgewogene Ausgangsbasis, die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Telemedizin-Marktes?

Der indische Telemedizin-Markt beläuft sich im Jahr 2026 auf USD 4,48 Milliarden und ist auf dem Weg, bis 2031 USD 12,63 Milliarden zu erreichen.

Welches Segment hält den höchsten Marktanteil im indischen Telemedizin-Markt?

mHealth-Anwendungen führten den Markt im Jahr 2025 mit einem Anteil von 47,30 % an.

Wie schnell wächst das Anwendungssegment psychische Gesundheit?

Anwendungsfälle im Bereich psychische Gesundheit sollen bis 2031 mit einer CAGR von 25,55 % wachsen.

Warum ist die Cloud-Bereitstellung für Telemedizin in Indien wichtig?

Cloud-Plattformen machen bereits 72,85 % des Umsatzes aus, da sie elastische Rechenleistung, Compliance-Funktionen und Skalierbarkeit für nationale Datensätze bieten.

Welcher regulatorische Faktor beeinflusst Telemedizin-Start-ups am stärksten?

Datenlokalisierungsmandate nach dem Gesetz zum Schutz digitaler personenbezogener Daten verursachen erhebliche Compliance-Kosten und Bußgelder von bis zu INR 250 Crore.

Wie gestalten Städte der Klasse 2 und Klasse 3 das zukünftige Wachstum?

Diese mittelgroßen Städte bieten eine geringere Spezialistendichte und eine wachsende digitale Akzeptanz, was eine rasche Nutzung von Teleberatungen vorantreibt und voraussichtlich vor 2030 zu einem primären Wachstumsmotor wird.

Seite zuletzt aktualisiert am: