Indien Computertomographie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

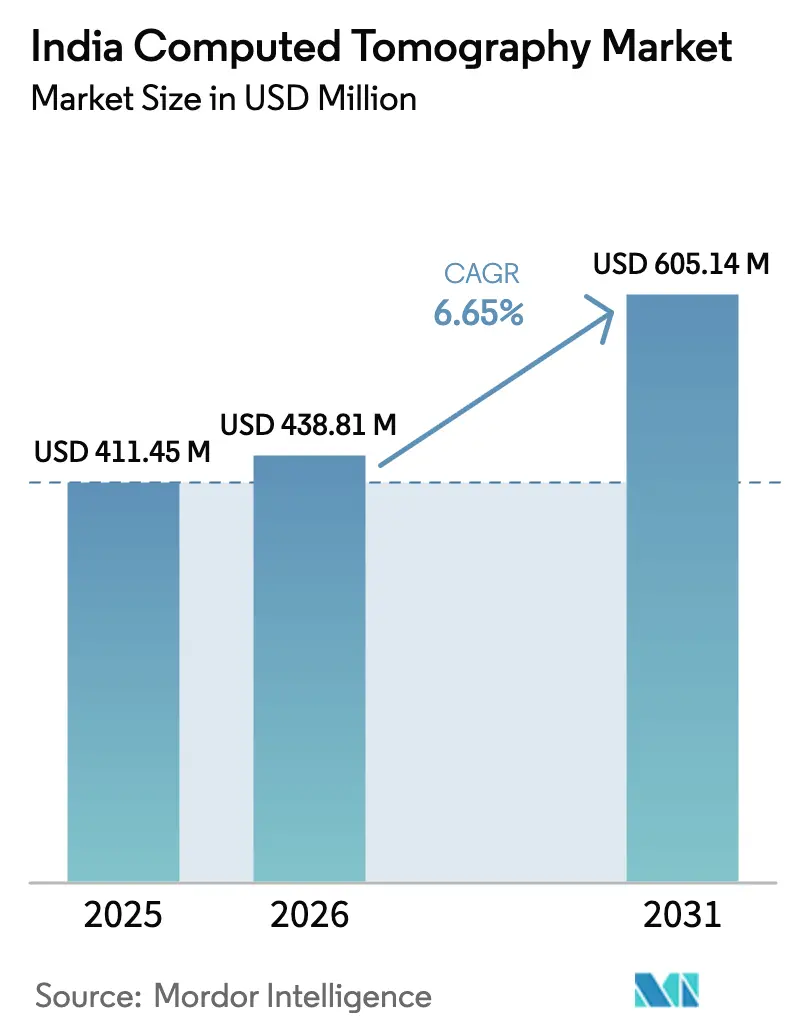

| Marktgröße im Basisjahr (2025) | 411.45 Millionen US-Dollar |

| Marktgröße (2026) | 438.81 Millionen US-Dollar |

| Marktgröße (2031) | 605.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

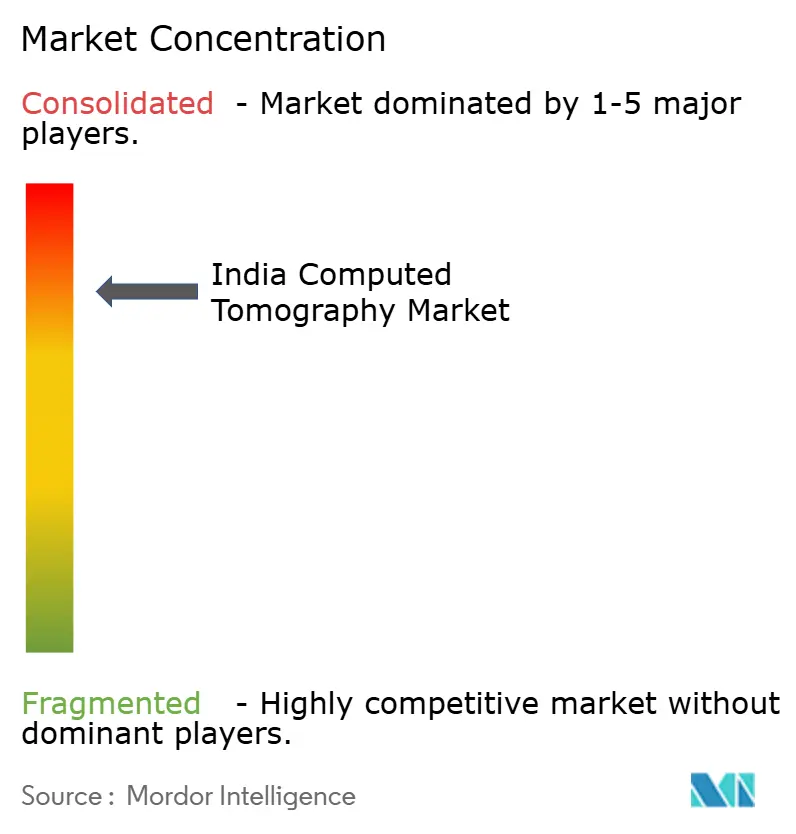

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Indien Computertomographie-Marktanalyse von Mordor Intelligence

Die Marktgröße des Indien Computertomographie (CT)-Marktes wurde im Jahr 2025 auf USD 411,45 Millionen geschätzt und soll von USD 438,81 Millionen im Jahr 2026 auf USD 605,14 Millionen bis 2031 wachsen, bei einer CAGR von 6,65% während des Prognosezeitraums (2026–2031). Robuste staatliche Anreize, eine rasche Expansion des Privatsektors und anhaltende Krebsfrüherkennungsprogramme sorgen für ein zweistelliges Volumenwachstum im Indien Computertomographie (CT)-Markt. Hohe Patientendurchsatzanforderungen veranlassen Krankenhäuser, auf Mittelschicht-Systeme umzusteigen, während die gleichzeitige KI-Einführung die Erwartungen an Niedrigdosis-Scans und kürzere Untersuchungszeiten erhöht. Die inländische Produktion im Rahmen des Programms zur produktionsgebundenen Förderung (PLI) senkt die Importkosten und verkürzt die Lieferzeiten, sodass lokale Käufer schneller Zugang zu den neuesten Plattformen erhalten. Der zunehmende regionale Wettbewerb veranlasst Anbieter dazu, fortschrittliche Kardiologie- und Onkologie-Workflows in mittelpreisige Scanner zu integrieren, was die klinische Reichweite des Indien Computertomographie (CT)-Marktes erweitert.

Wichtigste Erkenntnisse des Berichts

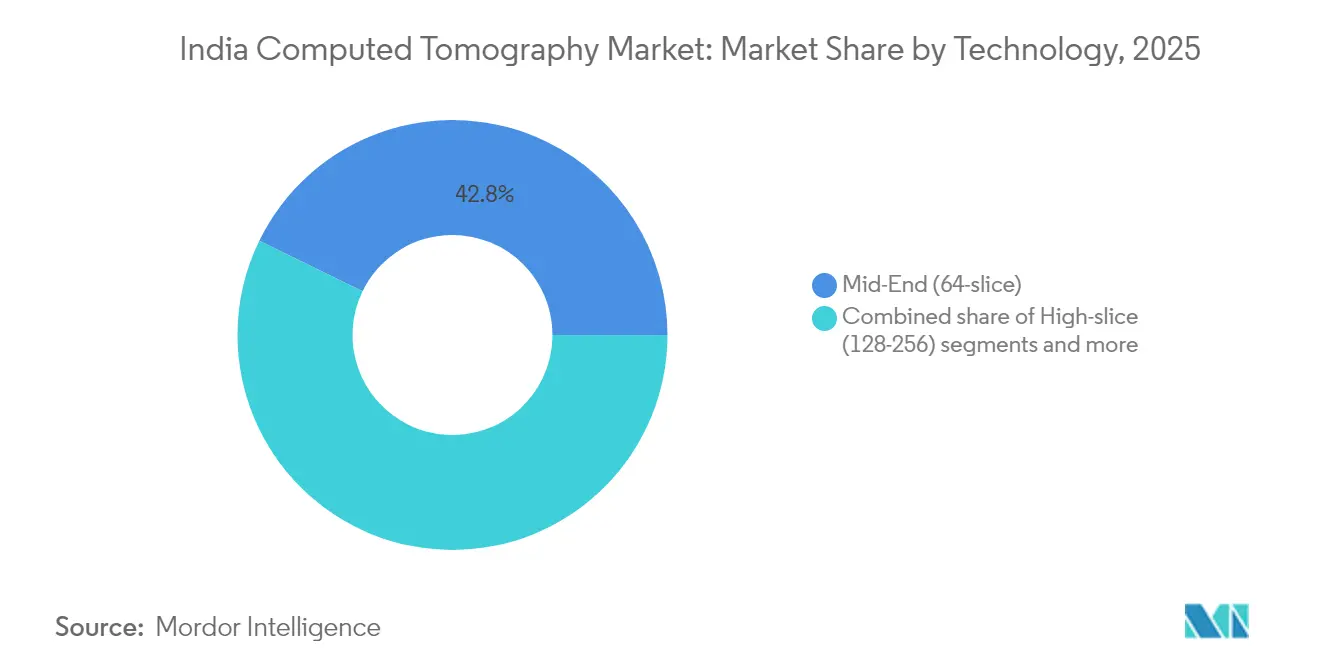

- Nach Technologie hielten 64-Schicht-Plattformen im Jahr 2025 einen Marktanteil von 42,78% am Indien Computertomographie (CT)-Markt.

- Nach Produkttyp entfielen im Jahr 2025 88,22% des Indien Computertomographie (CT)-Marktvolumens auf stationäre Scanner.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,55% des Indien Computertomographie (CT)-Marktes auf die Onkologie.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit 61,12% des Indien Computertomographie (CT)-Marktvolumens.

- Nach Gerätearchitektur dominierten Spiralsysteme mit einem Anteil von 81,35% am Indien Computertomographie (CT)-Markt im Jahr 2025.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien Computertomographie-Marktes

Treiberfolgenanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Krebsprävalenz und Früherkennungsprogramme | +1.2% | National, mit frühen Gewinnen in Metropolen und Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Steigende Investitionsausgaben öffentlicher Krankenhäuser (Ayushman Bharat, staatliche Ausschreibungen) | +1.8% | National, konzentriert in unterversorgten Regionen | Langfristig (≥ 4 Jahre) |

| Rasche KI/ML-Integration für dosisoptimierte Scans und Workflows | +0.9% | Metropolstädte und Zentren der ersten Kategorie zunächst | Kurzfristig (≤ 2 Jahre) |

| PLI-gesteuerter inländischer CT-Fertigungsschub | +1.1% | Fertigungszentren: Karnataka, Tamil Nadu, Maharashtra | Mittelfristig (2–4 Jahre) |

| Nutzung von Teleradiologie in Städten der zweiten/dritten Kategorie, die die Scanner-Nachfrage ankurbelt | +0.8% | Städte der zweiten/dritten Kategorie in allen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Mikro-Leasing- und NBFC-Finanzierungsmodelle für eigenständige Diagnosezentren | +0.6% | Halbstädtische und ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Krebsprävalenz und Früherkennungsprogramme

Bis 2040 werden jährlich fast 2 Millionen neue Krebsfälle erwartet, was den Bedarf an einer zeitnahen CT-gestützten Diagnose erhöht. Standardisierte Behandlungspfade des Nationalen Krebsnetzwerks (National Cancer Grid) leiten mehr Patienten an Bildgebungszentren, die mit 64-Schicht- oder höherwertigen Plattformen ausgestattet sind. Staatliche Projekte wie MegCan Care beseitigen Kostenbarrieren und steigern das Untersuchungsvolumen in öffentlichen Krankenhäusern. KI-gestützte Onkologie-Suiten, die im AIIMS Delhi eingeführt wurden, zeigen, wie Bildanalyse-Algorithmen die Berichtserstattungszeit verkürzen und die Genauigkeit der Tumorerkennung verbessern können. Da die Onkologie bereits das größte klinische Segment im Indien Computertomographie (CT)-Markt darstellt, stärken umfassendere Früherkennungsprotokolle die Geräteaustauschzyklen in Metropolzentren, bevor sie sich auf Städte der zweiten Kategorie ausweiten.

Steigende Investitionsausgaben öffentlicher Krankenhäuser (Ayushman Bharat, staatliche Ausschreibungen)

Die Pradhan Mantri Ayushman Bharat-Mission zur Gesundheitsinfrastruktur stellt USD 7,7 Milliarden für neue und modernisierte Diagnosebereiche in ganz Indien bereit. Beschaffungsrichtlinien bevorzugen im Inland gefertigte Scanner, was den Auftragsfluss für Anbieter mit PLI-zertifizierten Werken beschleunigt. Jüngste Installationen von 128-Schicht-Geräten in staatlichen Traumazentren setzen den Maßstab für die Bildqualität in der Notfallmedizin höher. Sechzehn zusätzliche AIIMS-Standorte, die jeweils Mehrraum-Bildgebungsabteilungen benötigen, versprechen wiederkehrende Ausschreibungen über das gesamte Jahrzehnt. Erstattungsanpassungen im Rahmen des CGHS (Zentrale Regierungsgesundheitsversorgung) mit höheren Tarifen für akkreditierte Einrichtungen stützen die Betriebsmargen für öffentliche Krankenhäuser, die in dosiseffiziente CT-Plattformen investieren.

Rasche KI/ML-Integration für dosisoptimierte Scans und Workflows

Indiens Gesundheitswesen-KI-Markt expandiert mit einer CAGR von 40,6% und katalysiert Upgrades hin zu Scannern, die eine Echtzeit-Bildrekonstruktion und automatisierte Protokollauswahl integrieren. Die mit TrueFidelity ausgestatteten Systeme von GE HealthCare reduzieren die Strahlung um bis zu 80%, während die räumliche Auflösung erhalten bleibt – ein entscheidender Vorteil bei der pädiatrischen und onkologischen Bildgebung. Kooperationen zwischen der Nationalen Gesundheitsbehörde (National Health Authority) und dem IIT Kanpur generieren Open-Source-Modelle, die die Interpretation von Thorax-CT standardisieren und schnellere landesweite Einführungen ermöglichen. Private Krankenhausgruppen nutzen KI-Dashboards, um die Scanner-Auslastung zu optimieren und den Durchsatz zu steigern, was die Auslastungsraten im Indien Computertomographie (CT)-Markt weiter erhöht.

PLI-gesteuerter inländischer CT-Fertigungsschub

Ein dedizierter PLI-Anreizpool von USD 410 Millionen für medizinische Bildgebung hat 13 Greenfield-Werke ausgelöst und die Vorlaufzeiten für Mittelschicht-Systeme um 30% verkürzt. Wipro GE Healthcare exportierte 2024 seinen ersten „Made in India”-PET-CT in 15 Länder und unterstrich damit den Wandel von der Importsubstitution zur globalen Lieferkettenbeteiligung. Das Verbot der Einfuhr aufbereiteter Geräte beseitigt eine kostengünstige Alternative und lenkt die Nachfrage auf neuere, lokal gefertigte Scanner, deren Preise bereits 30–50% unter vergleichbaren Importen liegen. Staatliche Ausschreibungen sehen nun eine Pflicht zur 50-prozentigen inländischen Wertschöpfung vor, was die lokalen Montagelinien weiter stärkt.

Hemmfaktorenanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten von ≥64-Schicht-Systemen | -1.4% | Städte der zweiten/dritten Kategorie und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Mangel an Radiologen und Servicetechnikern | -0.9% | National, akut in ländlichen und halbstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Niedrige Erstattungstarife unter CGHS und privaten Versicherern | -0.7% | National, alle Gesundheitsdienstleister betreffend | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Strahlenschutzlizenzierung (AERB) | -0.5% | National, regulatorischer Engpass | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten von ≥64-Schicht-Systemen

Premium-Systeme können das gesamte Gerätebudget mittelgroßer Krankenhäuser übersteigen, insbesondere dort, wo der Kapitalaufwand pro Bett bei etwa USD 18.000 gedeckelt ist. Wartungsverträge, Röhrenaustausch und Software-Updates entsprechen über ein Jahrzehnt hinweg häufig 40–60% der ursprünglichen Rechnungssumme. Diese wirtschaftlichen Rahmenbedingungen schränken die Verbreitung über Metropolzentren hinaus ein, obwohl die klinische Nachfrage nach kardialer CT-Angiographie steigt. Obwohl die inländische Fertigung die Listenpreise senkt, bleiben Finanzierungsinnovationen für eine breitere Durchdringung des Indien Computertomographie (CT)-Marktes entscheidend.

Mangel an Radiologen und Servicetechnikern

Die Radiologendichte in Indien liegt hinter den globalen Normen zurück, was die Abdeckung außerhalb der regulären Arbeitszeiten einschränkt und die Scanner-Auslastung mindert. Qualifiziertes Servicepersonal ist außerhalb der Landeshauptstädte knapp, was die Ausfallzeiten bei Röhren- oder Detektorausfällen verlängert. Fernwartungsmodule und prädiktive Analysemethoden reduzieren ungeplante Ausfälle, dennoch bleibt ein landesweiter Ausbildungspool für Servicefachkräfte für die nachhaltige Leistungsfähigkeit des Indien Computertomographie (CT)-Marktes unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mittelschicht-Systeme behalten ihre zentrale Stellung

Mittelschicht-Scanner machten im Jahr 2025 42,78% des Indien Computertomographie (CT)-Marktes aus und bestätigen ihre optimale Balance zwischen Preis und Leistung. Steigende Kardiologie- und Traumavolumina veranlassen Krankenhäuser der ersten Kategorie, auf 128-Schicht-Plattformen umzusteigen, die bis 2031 mit einer CAGR von 7,08% wachsen. Die Indien Computertomographie (CT)-Marktgröße für 64-Schicht-Geräte bleibt beträchtlich, aber der Anteil verschiebt sich zugunsten höherer Arrays, da die Beschaffungsspezifikationen strenger werden. Anbieter bringen KI-fähige Mittelschicht-Modelle mit iterativen Rekonstruktions-Engines auf den Markt und erhalten damit die Relevanz des Segments in budgetsensiblen Bezirken aufrecht. Langfristig dürften niedrigere Gesamtbetriebskosten und Dual-Energie-Erweiterungen den Übergang weg von <64-Schicht-Geräten beschleunigen.

Auf der AOCR 2025 präsentierte Prototypen der zweiten Generation mit Photonenzählung zeigen langfristige Innovationspfade auf, doch die kommerzielle Nutzung wird von Preiskurven abhängen, die für den Indien Computertomographie (CT)-Markt geeignet sind. Staatliche Ausschreibungen legen auch Strahlendosis-Obergrenzen fest, was KI-gestützten 128-Schicht-Geräten einen Vorteil verschafft. Infolgedessen wird die Technologielandschaft einen schrittweisen Aufstufungseffekt aufweisen, mit Mittelschicht als Einstiegspunkt und Hochschicht als klinischem Ziel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Stationäre Systeme dominieren, während die Mobilität an Tempo gewinnt

Stationäre Plattformen hielten im Jahr 2025 einen Anteil von 88,22% an der Indien Computertomographie (CT)-Marktgröße. Ihre Integration mit PACS, Strominfrastruktur und Abschirmung macht sie zum Rückgrat von Multispezialitätskrankenhäusern. Tragbare Scanner verzeichnen jedoch mit einer CAGR von 7,56% das schnellste Wachstum, da sie Bett-seitige neurologische Bildgebung in Intensivstationen ermöglichen. Hersteller verkleinern die Gantry-Abmessungen und verwenden Lithium-Ionen-Akkupacks für improvisierte Isolierstationen. Politische Bemühungen zur Ausstattung von Katastrophenschutzteams mit mobilen CT-Fahrzeugen eröffnen einen parallelen Wachstumspfad. Mit der Reifung der Traumaprotokolle dürften Dual-Einsatzlösungen, die zwischen Notaufnahmen und Operationssälen wechseln, den Mobilitätsanteil im Indien Computertomographie (CT)-Markt erhöhen.

Finanzierungspartner experimentieren mit tagesbasierten Mietverträgen für mobile Radiologiestationen und fördern damit die Ersteinführung in abgelegenen Gebieten. Bildqualitätsbeschränkungen und Kühlanforderungen begrenzen mobile Geräte jedoch auf gezielte klinische Szenarien. Das stationäre Segment wird daher seine strukturelle Dominanz beibehalten, unterstützt durch Krankenhausbett-Erweiterungsprogramme, die für Volumenstabilität sorgen.

Nach Anwendung: Onkologie bleibt Mittelpunkt inmitten des Aufschwungs der Maxillofazialbildgebung

Die Onkologie repräsentierte im Jahr 2025 42,55% des Indien Computertomographie (CT)-Marktanteils und unterstreicht die fest verankerte Priorität der Krebsbildgebung. Pilotprogramme zur Lungenfrüherkennung in Metropolbevölkerungen multiplizieren die Scan-Zahlen, und die Strahlentherapieplanung benötigt präzise 3D-Datensätze. Die Zahn- und Kieferbildgebung ist mit einer CAGR von 7,36% die am schnellsten wachsende Anwendung, angetrieben durch kosmetische Zahnheilkunde und Implantat-Workflows in städtischen Kliniken. KI-gestützte Knotenerkennungs-Verfahren unterstützen die Pneumologie, während verbesserte Rekonstruktionsgeschwindigkeiten ein schnelles Trauma-Triage begünstigen.

Die Volumina der kardialen CT-Angiographie steigen, nachdem die Nationale Akkreditierungsstelle für Krankenhäuser und Gesundheitsanbieter (NABH) standardisierte Akkreditierungskriterien eingeführt hat, was die Kalziumscoring-Untersuchung vor elektiven Eingriffen zur Routine macht. Orthopädische Praxen nehmen Niedrigdosis-Protokolle für die präoperative Planung an und erweitern damit die Indien Computertomographie (CT)-Marktgröße auf muskuloskelettale Anwendungsfälle. Das Wachstum in der Neurologie geht auf dezentralisierte Schlaganfallzentren zurück, die eine Perfusions-CT-Kapazität benötigen. Zusammengenommen stützen diese Verschiebungen die Einführung von Mehrschicht-Systemen und diversifizieren die Umsatzströme über die Kernnutzung in der Onkologie hinaus.

Nach Endnutzer: Krankenhäuser als Vertriebsanker, ambulante Zentren beschleunigen ihr Wachstum

Krankenhäuser generierten im Jahr 2025 61,12% des Umsatzes im Indien Computertomographie (CT)-Markt, unterstützt durch neue AIIMS-Standorte und private Krankenhausgruppen. Bettenzuwächse in Städten der zweiten Kategorie garantieren eine Basisnachfrage nach Scannern im Prognosezeitraum. Ambulante chirurgische Zentren führen das Wachstum mit einer CAGR von 7,05% an, da Versicherer Tagesklinikverfahren begünstigen. Radiologieketten skalieren Hub-and-Spoke-Modelle und bündeln CT-Überweisungen von Satellitenpraxen über gemeinsame PACS.

Akademische Institute erhalten Forschungszuschüsse für das KI-Modelltraining und kaufen Hochschicht-Systeme mit Dual-Energie-Optionen. Veterinär- und Zahnkliniken repräsentieren kleinere, aber merklich wachsende Segmente im Indien Computertomographie (CT)-Markt, angetrieben durch höhere Heimtierhaltung und Premium-Mundpflege-Nachfrage. Flexible Finanzierung in Kombination mit modularen Upgrade-Pfaden senkt die Eigentumsschwellen für diese Nischenkäufer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätearchitektur: Spiralsysteme behaupten sich, C-Bogen befeuert Hybrid-Operationssäle

Spiralscanner kontrollierten im Jahr 2025 81,35% des Indien Computertomographie (CT)-Marktes. Die kontinuierliche helikale Aufnahme unterstützt routinemäßige Thorax-bis-Becken-Protokolle und kontrastmittelgestützte Untersuchungen. C-Bogen-CT wächst mit einer CAGR von 7,22%, angetrieben durch hybride Operationssäle, die Bildgebung mit angiografischer Führung integrieren. Neurochirurgische Teams bevorzugen O-Bogen-Konfigurationen für die intraoperative Wirbelsäulennavigation – ein Trend, der noch in den Anfängen steckt, aber sichtbar ist.

Flachdetektoren-CT findet eine Nischenanwendung in orthopädischen Kliniken für belastungsabhängige Extremitätenuntersuchungen. Ringgantrysysteme, die an Strahlentherapiesysteme angebunden sind, bleiben in großen Onkologiezentren stabil. Die Indien Computertomographie (CT)-Marktgröße für Spiralsysteme wird weiterhin andere Architekturen bei weitem übertreffen, doch interdisziplinäre Verfahren sorgen für inkrementelle Anteilsgewinne für C-Bogen-Plattformen.

Geografische Analyse

Nördliche und westliche Metropolen dominieren den Umsatz aufgrund dichter Krankenhausznetze und höherer Pro-Kopf-Ausgaben. Delhi-NCR und Mumbai beherbergen zusammen mehr als 600 CT-Räume, von denen viele mit ≥128-Schicht-Scannern für die fortgeschrittene Kardiologie ausgestattet sind. Südliche Metropolen wie Bengaluru und Chennai bilden den Fertigungs- und F&E-Kern, zum Teil weil die PLI-Anreize von Karnataka multinationale Montagelinien anziehen. Staatliche Investitionen in die AIIMS-Standorte Kalyani und Mangalagiri gleichen den regionalen Zugang an und lenken Beschaffungsaufträge in östliche und südliche Korridore.

Städte der zweiten und dritten Kategorie tragen einen steigenden Anteil am Indien Computertomographie (CT)-Marktvolumen bei, da bis zum Geschäftsjahr 2027 40 Millionen Einwohner in städtische Ballungsräume abwandern. Einrichtungskosten, die 90% unter dem Niveau der Metropolen liegen, ermöglichen Betreibern eine schnellere Amortisation und fördern die Verbreitung von Kettenkliniken. Überarbeitete CGHS-Regeln, die eine Facharztüberweisung für Scans über INR 3.000 vorschreiben, fördern standardisierte Bildgebungswege von Bezirkskrankenhäusern zu privaten Zentren und stimulieren Gerätebereitstellungen.

In ländlichen Gebieten beginnen mobile Scanner-Rollouts, die von Katastrophenschutzbehörden und CSR-Stiftungen finanziert werden. Das Glasfaser-Backbone-Netzwerk von BharatNet ermöglicht teleradiologische Dienste, die den Radiologenmangel ausgleichen. Zentrale Gerätezuschüsse im Rahmen der Ayushman Bharat-Mission sollen bis 2027 Niedrigschicht-Einheiten in 150 Gemeindezentren (Community Health Centers) platzieren und damit eine langfristige Nachfragepipeline für den Indien Computertomographie (CT)-Markt sichern.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, mit einer Tendenz zu fünf internationalen Anbietern, die gemeinsam mehr als die Hälfte der Lieferungen kontrollieren. Lokalisierungsvorschriften gestalten Lieferketten neu; GE HealthCare verpflichtete sich zu USD 960 Millionen für die Produktion in Bangalore, wodurch Kostenvorteile und schnellere Lieferung gesichert werden. Siemens Healthineers baut dedizierte CT- und MRT-Linien in Karnataka auf, während Philips seine F&E-Kapazität in Pune ausbaut. Diese Schritte verkürzen die Vorlaufzeiten und stärken die Position der Anbieter bei preissensiblen Ausschreibungen.

Die strategische Differenzierung dreht sich nun um integrierte KI und <1 mSv Scan-Protokolle statt um die reine Detektorzahl. Canons prospektive Indien-Expansion signalisiert frischen Wettbewerb, insbesondere in Hochschicht-Kardiologie-Nischen. Wertoptimierte Inlandsmarken nutzen PLI-Anreize, um Funktionslücken zu schließen, und zielen auf Krankenhäuser der zweiten Kategorie mit gebündelten Serviceverträgen ab. Das Verbot aufbereiteter Importe beseitigt einen historischen Preisdisruptor und zwingt Käufer dazu, stattdessen neue kompakte Modelle zu evaluieren.

Kooperationen mit Cloud-PACS-Anbietern und Teleradiologiefirmen werden immer häufiger und ermöglichen es Anbietern, Scanner mit Workflow-Analysen zu bündeln. Die SmartTechnology-Suite von GE HealthCare integriert Auto-Triage-Algorithmen und entspricht den Anforderungen von Krankenhausgruppen, die Durchsatz und Dosisverwaltung betonen. Insgesamt wird der Erfolg der Anbieter davon abhängen, ob sie funktionsreiche Flaggschiff-Einheiten für Metropolen mit budget-freundlichen, aber upgradefähigen Plattformen für aufstrebende Einzugsgebiete im Indien Computertomographie (CT)-Markt in Einklang bringen können.

Marktführer in der Indien Computertomographie-Branche

-

Siemens Healthineers AG

-

Koninklijke Philips N.V.

-

GE Healthcare

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Wipro GE Healthcare gab eine Investition von USD 960 Millionen über 5 Jahre für die Herstellung von Medizinprodukten und F&E in Indien bekannt.

- März 2024: Dr. Mansukh Mandaviya eröffnete 13 Greenfield-Fertigungswerke für Medizinprodukte im Rahmen des PLI-Programms.

- April 2022: Siemens Healthineers eröffnete seine neue Produktionslinie für CT-Scanner in Bengaluru, Indien.

Berichtsumfang des Indien Computertomographie-Marktes

Gemäß dem Berichtsumfang ist die Computertomographie (CT) ein Bildgebungsverfahren, das spezielles Röntgengerät einsetzt, um eine Reihe detaillierter Bilder oder Scans von Körperbereichen zu erzeugen. Der Indien Computertomographie (CT)-Markt ist segmentiert nach Typ (Niedrigschicht, Mittelschicht und Hochschicht), Anwendung (Onkologie, Neurologie, Kardiovaskulär, Muskuloskeletal und weitere Anwendungen), Endnutzer (Krankenhäuser, Diagnosezentren und weitere Endnutzer). Der Bericht bietet die Marktgröße und Prognose in Wert (USD Millionen) für die oben genannten Segmente.

| Niedrigschicht (<64) |

| Mittelschicht (64) |

| Hochschicht (128–256) |

| Stationäre CT-Scanner |

| Tragbare/Mobile CT-Scanner |

| Onkologie | Lungenkrebsfrüherkennung |

| Kopf- und Halsonkologie | |

| Kolorektale Onkologie | |

| Weitere Onkologie | |

| Kardiologie | Koronare CT-Angiographie |

| Kalziumscoring | |

| Strukturelle Herzerkrankung | |

| Neurologie | Schlaganfallbeurteilung |

| Hirntrauma | |

| Gefäßbildgebung | Periphere Gefäßerkrankung |

| Pulmonale Angiographie | |

| Muskuloskeletal | Orthopädisches Trauma |

| Sportverletzungen | |

| Zahn- und Kieferbildgebung | |

| Trauma und Notfall | |

| Weitere Anwendungen |

| Krankenhäuser | Öffentliche Krankenhäuser |

| Private Krankenhäuser | |

| Diagnostische Bildgebungszentren | |

| Zahnkliniken | |

| Veterinärkliniken und -krankenhäuser | |

| Akademische und Forschungsinstitute |

| Spiral-/Helikal-CT |

| Ring-Gantry-CT |

| C-Bogen-CT |

| O-Bogen-CT |

| Flachdetektoren-CT |

| Nach Technologie (Schichtanzahl) | Niedrigschicht (<64) | |

| Mittelschicht (64) | ||

| Hochschicht (128–256) | ||

| Nach Produkttyp | Stationäre CT-Scanner | |

| Tragbare/Mobile CT-Scanner | ||

| Nach Anwendung | Onkologie | Lungenkrebsfrüherkennung |

| Kopf- und Halsonkologie | ||

| Kolorektale Onkologie | ||

| Weitere Onkologie | ||

| Kardiologie | Koronare CT-Angiographie | |

| Kalziumscoring | ||

| Strukturelle Herzerkrankung | ||

| Neurologie | Schlaganfallbeurteilung | |

| Hirntrauma | ||

| Gefäßbildgebung | Periphere Gefäßerkrankung | |

| Pulmonale Angiographie | ||

| Muskuloskeletal | Orthopädisches Trauma | |

| Sportverletzungen | ||

| Zahn- und Kieferbildgebung | ||

| Trauma und Notfall | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | Öffentliche Krankenhäuser |

| Private Krankenhäuser | ||

| Diagnostische Bildgebungszentren | ||

| Zahnkliniken | ||

| Veterinärkliniken und -krankenhäuser | ||

| Akademische und Forschungsinstitute | ||

| Nach Gerätearchitektur | Spiral-/Helikal-CT | |

| Ring-Gantry-CT | ||

| C-Bogen-CT | ||

| O-Bogen-CT | ||

| Flachdetektoren-CT | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien Computertomographie (CT)-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 438,81 Millionen geschätzt und soll bis 2031 USD 605,14 Millionen erreichen.

Welches CT-Technologiesegment wächst am schnellsten?

Hochschicht-Systeme (128–256) expandieren bis 2031 mit einer CAGR von 7,08%.

Welchen Anteil haben Krankenhäuser an den Scanner-Käufen?

Krankenhäuser machen 61,12% der aktuellen Geräteverkäufe aus und spiegeln ihre Dominanz in der Bildgebungsnachfrage wider.

Wie beeinflusst das PLI-Programm die lokale Produktion?

PLI-Anreize haben 13 Greenfield-Werke ausgelöst, die Lieferzeiten verkürzen und die Preise um bis zu 30% senken.

Was ist der Hauptwachstumstreiber für die onkologische Bildgebung?

Steigende Krebsinzidenz und nationale Früherkennungsprogramme führen mehr Patienten zur CT-gestützten Diagnose.

Gewinnen mobile CT-Scanner an Beliebtheit?

Ja, tragbare Einheiten wachsen mit einer CAGR von 7,56%, hauptsächlich für Notfall- und Außeneinsätze.

Seite zuletzt aktualisiert am: