Indien Fertiggebäudemarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

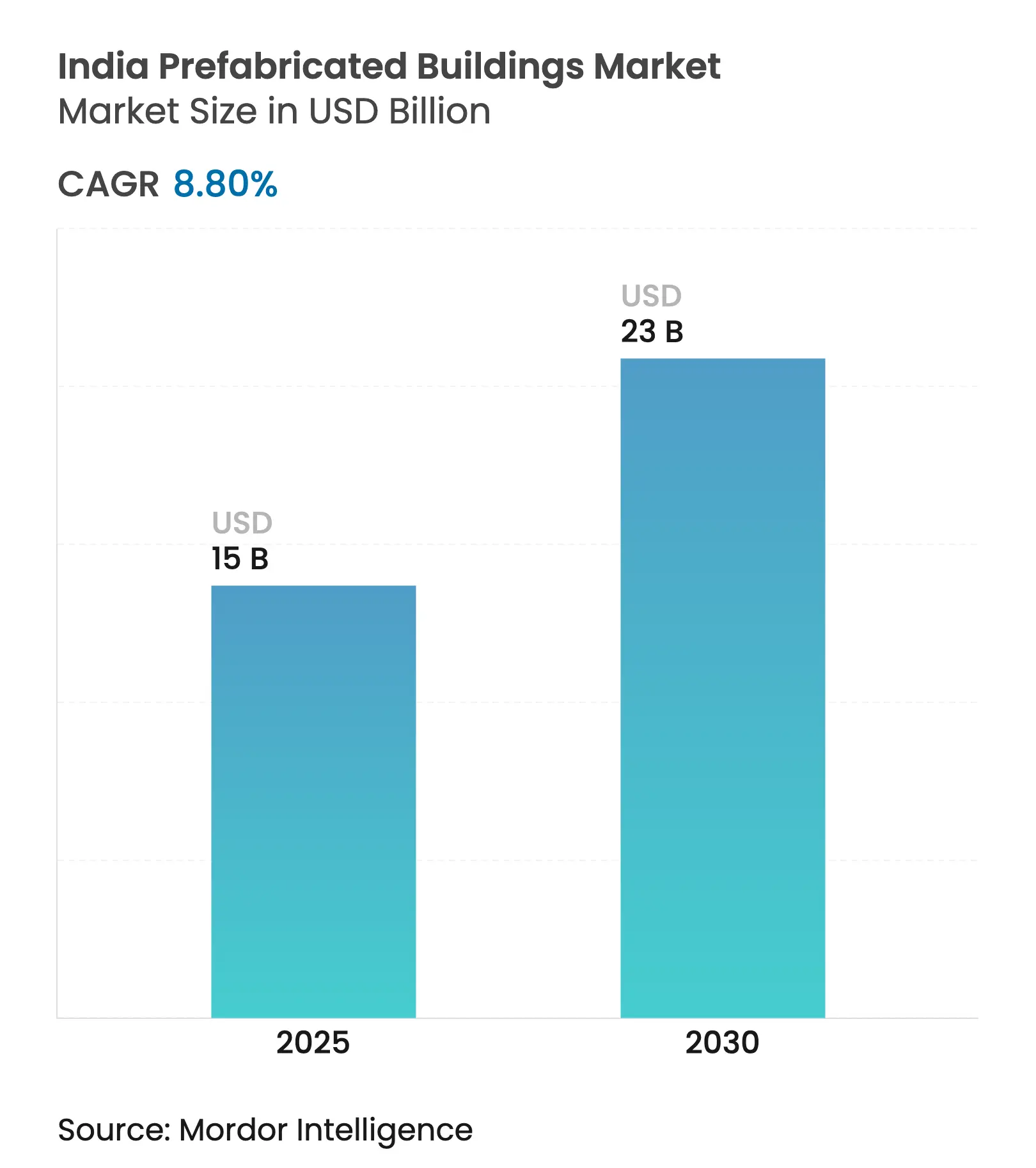

| Marktgröße (2025) | 15 Milliarden US-Dollar |

| Marktgröße (2030) | 23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Fertiggebäudemarkt – Analyse von Mordor Intelligence

Der Indien Fertiggebäudemarkt erreichte im Jahr 2025 einen Wert von 15 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 35,1 Milliarden USD bei einer CAGR von 8,80 % während des Prognosezeitraums (2025–2030) erzielen. Diese Expansion zeigt, wie eine reifende Versorgungsbasis, politische Anreize und digitale Fertigung die Bauökonomie und Zeitpläne neu gestalten. Bundeswohnungsbausubventionen im Wert von 64,6 Milliarden USD, eine wachsende Rechenzentrum-Pipeline und verbindliche Energieregelwerke schaffen eine konstante Nachfrage nach werkseitig gefertigten Komponenten. Projektentwickler priorisieren Zeitplaneinsparungen von 5 % bis 6 %, während Lieferanten in automatisierte Anlagen investieren, die den Abfall um bis zu 20 % reduzieren. Fragmentierter Wettbewerb weicht großen Marktteilnehmern, die in der Lage sind, Niedrigkohlenstoffanforderungen mit Kostendisziplin in Einklang zu bringen, wodurch die Markteintrittsbarrieren handhabbar, aber zunehmend anspruchsvoller werden. Insgesamt hängt der Schwung von der politischen Kontinuität, der Transportlogistik und dem Erfolg des Sektors bei der Schließung einer Qualifikationslücke von 45.000 Arbeitnehmern ab, die das Wachstum bremsen könnte, wenn sie unkontrolliert bleibt.

Wichtigste Berichtsergebnisse

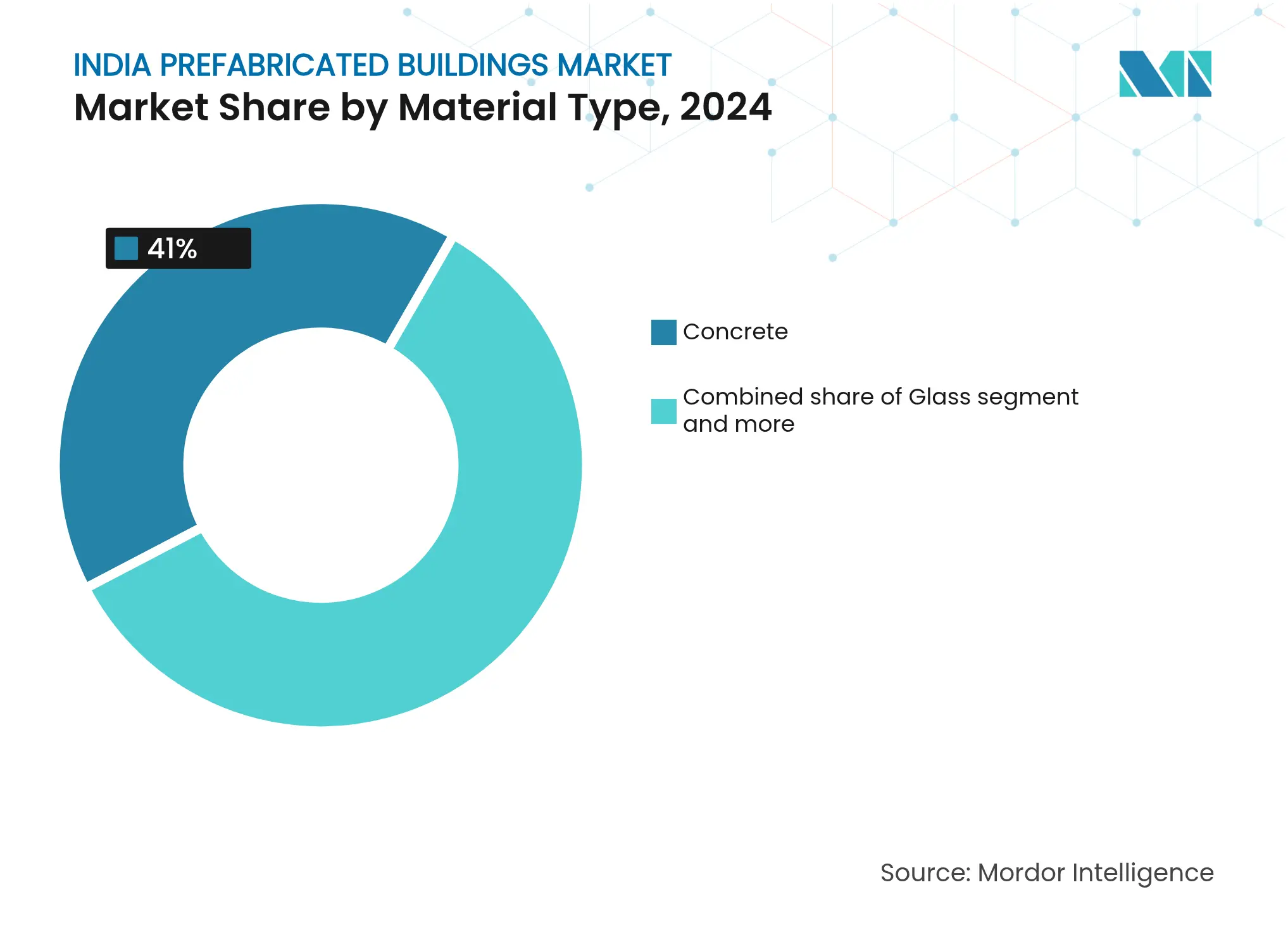

- Nach Materialart führte Beton mit einem Marktanteil von 41 % am Indien Fertiggebäudemarkt im Jahr 2024; Holz wird bis 2030 voraussichtlich eine CAGR von 9,71 % verzeichnen.

- Nach Anwendung entfiel auf den Wohnungsbau ein Anteil von 52,1 % am Indien Fertiggebäudemarktvolumen im Jahr 2024, während Gewerbebauten voraussichtlich mit einer CAGR von 9,26 % bis 2030 zulegen werden.

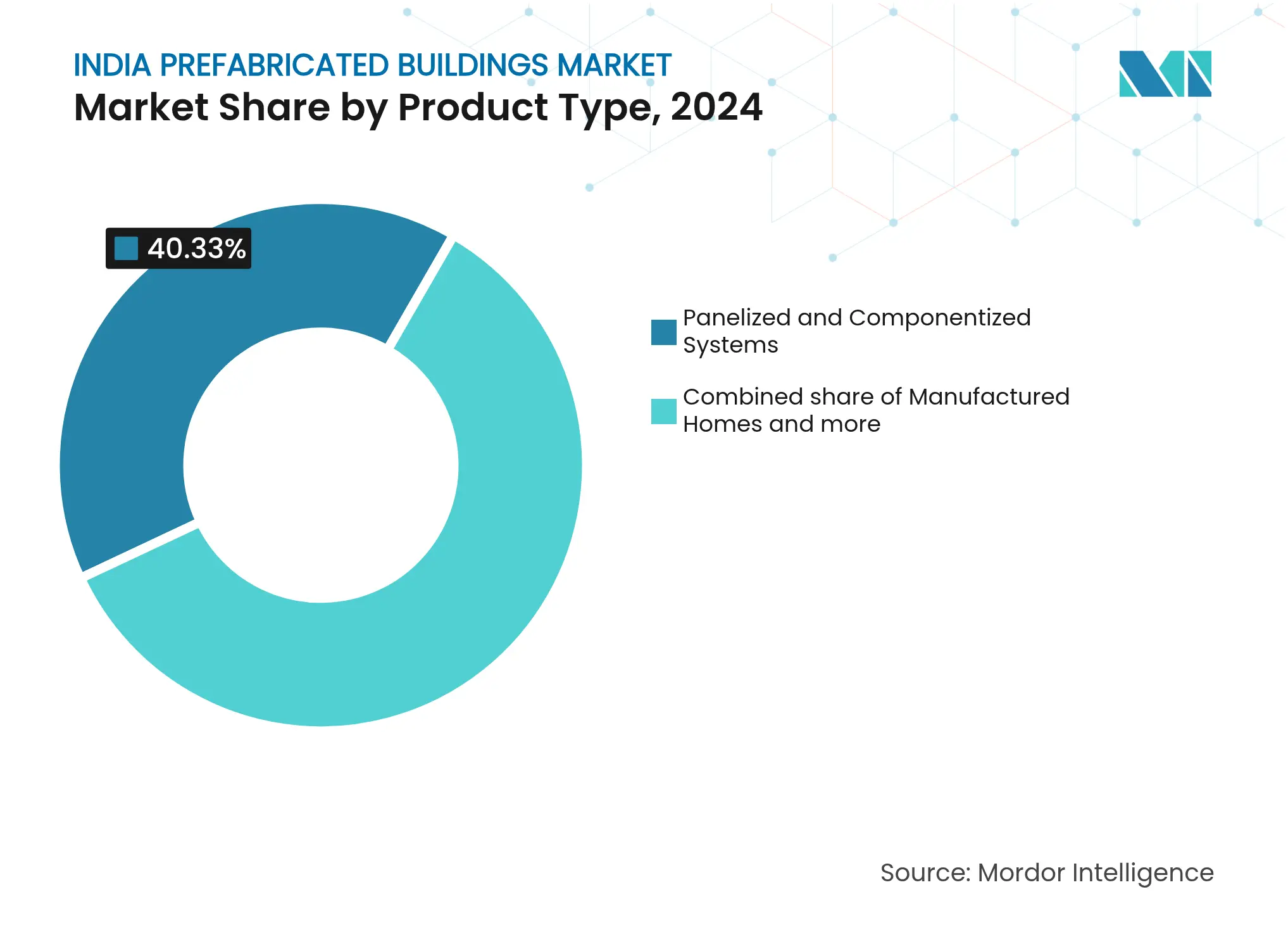

- Nach Produkttyp hielten Modulgebäude einen Anteil von 40,33 % am Indien Fertiggebäudemarktvolumen im Jahr 2024, während paneelisierte Systeme zwischen 2025–2030 eine CAGR von 9,62 % verzeichnen dürften.

- Nach Städten kontrollierte das Cluster „Übriges Indien” im Jahr 2024 einen Anteil von 36,1 % am Indien Fertiggebäudemarkt, und Bangalore wird voraussichtlich bis 2030 mit einer CAGR von 9,88 % expandieren.

Indien Fertiggebäudemarkt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Förderung des sozialen Wohnungsbaus | +1.5% | National, Städte der Tier-I- und Tier-II-Kategorie | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung und Wohnungsmangel | +1.2% | Mumbai, Delhi-NCR, Bangalore, Chennai | Langfristig (≥ 4 Jahre) |

| Boom bei Lager- und Rechenzentren | +1.1% | Mumbai, Bangalore, Chennai, Hyderabad, Pune | Kurzfristig (≤ 2 Jahre) |

| Technologiesprung: BIM, 3D-Druck und Betonfertigteile | +1.0% | Metropol-Technologiezentren | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Grünbau-Vorgaben | +0.9% | Maharashtra, Karnataka, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Kosteneffiziente Außerstellen-Fertigung | +0.8% | Industriekorridore im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung beschleunigt die Nachfrage nach marktreifen Lösungen

Die Stadtbevölkerung wächst zwischen 2025–2030 um fast 29 Millionen Menschen, was Projektentwickler dazu veranlasst, jeden auf der Baustelle eingesparten Tag zu schätzen. Fertigteile aus Beton reduzierten die durchschnittlichen Bauzyklen in Studien aus dem Jahr 2024 um 34 Tage – ein klarer Wettbewerbsvorteil, wenn die Auftragsrückstände bereits beim 3,5-Fachen des Jahresumsatzes der führenden EPC-Unternehmen liegen. Bangalores prognostizierter Anstieg der Rechenzentrumsleistung um 65 % bis 2030 erfordert allein die schnelle Realisierung von Hallen und Versorgungsgebäuden. Infolgedessen wird der Indien Fertiggebäudemarkt von Auftragnehmern als Puffer für Zeitplanrisiken betrachtet, der eine schnellere Umsatzrealisierung ermöglicht[1]R. Sharma et al., "Optimising Precast Construction Timelines in Emerging Economies," Journal of Construction Engineering & Management, ascelibrary.org.

Technologieintegration transformiert Baueffizienz und Qualität

BIM-orientierte Arbeitsabläufe ermöglichen millimetergenaue Koordination zwischen Architekten und Fertigungswerken und reduzieren Nacharbeiten und Abfälle erheblich. Indiens neueste Betonfertigteilwerke, die häufig mit deutschen oder italienischen Anlagen ausgestattet sind, laufen im 24-Stunden-Betrieb mit computergesteuerter Aushärtung, die Mischungen, die vor Ort gegossen werden, in Festigkeit und Konsistenz übertrifft. Erste Pilotprojekte mit 3D-gedruckten Schalungen reduzieren den Materialeinsatz um 10 %. Diese digitalen Fortschritte treiben den Indien Fertiggebäudemarkt in Richtung höherer Toleranzen, die durch MEP-Layouts von Rechenzentren gefordert werden, und heben Qualitätsmaßstäbe, die im Massenwohnungsbau bislang selten waren.

ESG-Vorgaben schaffen strukturelle Vorteile für kohlenstoffarme Fertigbaulösungen

Energieeinsparungsvorschriften für Gebäude, die nun in 25 Bundesstaaten verbindlich sind, begünstigen Wandsysteme mit überlegener Dämmung und Luftdichtigkeit, die in Fabrikationsbetrieben erreichbar sind. Kontrollierte Umgebungen reduzieren den Betonabfall um 15 % und ermöglichen den Einsatz von Recyclingzuschlagstoffen, wodurch Bauunternehmen die ESG-Berichtspflichten gemäß den neuen Börsenregeln erfüllen können. Da nur 5 % des indischen Gebäudebestands grün zertifiziert sind, sehen Fertigbauhersteller Spielraum, kohlenstoffarme Komponenten einzubetten und Premiumpreise zu erzielen. Solche Compliance-Vorteile stärken den Indien Fertiggebäudemarkt, da Investoren ihre Portfolios in Richtung nachhaltiger Vermögenswerte ausrichten[2]Saurabh Bharti, "Energy Conservation Building Code 2017 – Status der Umsetzung," Büro für Energieeffizienz, beeindia.gov.in.

Boom bei Lager- und Rechenzentren treibt die Nachfrage nach Großspannweiten-Stahlbausystemen

Logistikunternehmen, die ihre Produktion von China nach Indien verlagern, benötigen Weitspannhallen, die in weniger als sechs Monaten geliefert werden. Die geplante Kapazität von 3,29 GW für Hyperscale-Rechenzentren erfordert 929.000 m² luftdichte Hallen mit integrierten Kühlsockeln. Vormontierten Stahlsystemen bieten um 30 % leichtere Dächer und stützenfreie Innenräume, was den Innenausbau beschleunigt. Lieferanten, die Trägereinheiten außerhalb der Baustelle vorfertigen können, konkurrieren jetzt um langfristige Rahmenvereinbarungen und zementieren dieses Segment als den am schnellsten wachsenden Bereich des Indien Fertiggebäudemarkts[3]Analysten des Ministeriums für Elektronik und IT, "Indien Rechenzentrum-Richtlinienentwurf 2024," Ministerium für Elektronik und IT, meity.gov.in].

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Logistikkosten für überdimensionierte Module | -0.7% | Landesweit, verstärkt auf langen Strecken | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fertigbau-Arbeitskräften | -0.5% | Städte der Tier-II- und Tier-III-Kategorie | Mittelfristig (2–4 Jahre) |

| Fragmentierte Vorschriften auf Bundesstaatenebene | -0.4% | Alle Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Wahrnehmungslücken bei der Erdbebensicherheit | -0.3% | Seismisch aktive Gürtel im Norden, Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistikkosten erschweren den Transport überdimensionierter Module

Überdimensionierte Wand- und Dachkassetten überschreiten häufig die staatlichen Achslastnormen und erzwingen Umwege, die die Frachtkosten um bis zu 20 % in die Höhe treiben. Die Vorlaufzeiten für Genehmigungen variieren erheblich – drei Tage in Gujarat, aber zehn Tage in Uttar Pradesh –, was Projektzeitpläne erschwert. Batterie-elektrische Lkw versprechen zukünftige Einsparungen, doch Infrastrukturlücken und hohe Anschaffungskosten verzögern die Massenadoption. Solange multistaatliche Korridore die Regeln nicht harmonisieren, wird dieser Hemmschuh die Gewinne für Weitspannhallen-Lieferanten auf dem Indien Fertiggebäudemarkt weiterhin schmälern.

Fachkräftemangel begrenzt Montage- und Fertigungskapazitäten

Selbst angesichts von Arbeitseffizienzgewinnen meldeten führende EPC-Unternehmen Anfang 2025 einen Fehlbestand von 15 % bei zertifizierten Kranbedienern und Schweißern. Die Fluktuation unter Baustellensupervisoren übersteigt jährlich 10 %, da konkurrierende Branchen höhere Löhne bieten. Städtische Kompetenzzentren erweitern fertigbauspezifische Lehrpläne, doch Tier-III-Cluster hinken hinterher, was die Skalierbarkeit der Werksproduktion einschränkt. Daher bleibt der Fachkräftemangel mittelfristig eine Begrenzung, wie schnell der Indien Fertiggebäudemarkt neue Nachfrage aufnehmen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Betonvorherrschaft trifft auf Holzinnovation

Beton hielt im Jahr 2024 einen Anteil von 41 % am Indien Fertiggebäudemarkt, dank seiner Zuverlässigkeit bei Erdbeben und gut etablierter Lieferketten. Die Übereinstimmung mit nationalen Designvorschriften bedeutet, dass Auftragnehmer nur minimale Neuplanung benötigen, was die Margen schützt. Hersteller passen nun Mischungsdesigns mit Recyclingzuschlagstoffen und Stahlfasern an, um neuere ECBC-Dämmanforderungen zu erfüllen, was Beton auch für Rechenzentren geeignet macht, die eine hohe thermische Trägheit anstreben. Die CAGR-Prognose von 9,71 % für Holz profitiert von Ingenieurholzlinien, die in die westliche Region eindringen; CLT-Platten verkürzen Geschosszyklen und sichern niedrigere eingebettete Kohlenstoffwerte, ein Vorteil für ESG-orientierte Fonds. Interessenten sehen potenzielle politische Anreize zur Erweiterung der Holzbeschaffung, obwohl Importzölle noch Kostenreibungspunkte hinzufügen.

Die Nachfrage nach Glas- und Verbundstoffverkleidungen steigt in Tier-I-Büros, wo Ästhetik und Tageslichtnutzung eine Rolle spielen. Metalldecken gewinnen weiterhin in mehrgeschossigen Industrieparks an Bedeutung und werden wegen ihrer Geschwindigkeit und Kompatibilität mit Hybridbetonstützen bevorzugt. Da GRIHA-Punkte wertvoller werden, könnten Holz- und Verbundstoffhybride den Vorsprung von Beton verringern, doch die Preisstabilität hält Beton als bevorzugtes Material im niedrigen bis mittleren Wohnungsbau – immer noch der Löwenanteil des Indien Fertiggebäudemarkts.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Anwendung: Führungsrolle Wohnungsbau mit gewerblichem Schwung

Wohnbauprojekte machten im Jahr 2024 einen Anteil von 52,1 % am Indien Fertiggebäudemarktvolumen aus, angetrieben durch subventionierte Stadtentwicklungsprojekte. Projektentwickler nutzen 20 % Kosteneinsparungen und nahezu keinenNacharbeitsbedarf, um Einheitspreise zu halten, was in Niedrigeinkommenssegmenten entscheidend ist. Große öffentliche Aufträge bündeln Tausende von Einheiten und ermöglichen Werken, monatelang mit über 80 % Kapazität zu laufen – eine Effizienz, die bei maßgeschneiderten Gewerbebauten selten möglich ist. Dennoch werden Gewerbebauten voraussichtlich mit einer CAGR von 9,26 % überdurchschnittlich wachsen, da Cloud-Anbieter und Drittlogistikunternehmen mehrjährige Expansionsbudgets festlegen. Ihre Präferenz für schlüsselfertige Stahlbausysteme komprimiert Planungszeiten und verlagert den Wert zu Lieferanten, die integrierte MEP- und Brandschutzmodule anbieten.

Institutionelle und infrastrukturelle Betonfertigteile, Metrostationen und Überführungsträger sorgen für Diversifizierung und stellen sicher, dass Werke nicht ausschließlich von Wohnzyklen abhängig sind. Die hohe politische Sichtbarkeit des Wohnungsbaus bedeutet jedoch, dass jegliche Subventionskürzungen oder Verzögerungen bei Vorschriften schnell Auswirkungen auf den Indien Fertiggebäudemarkt haben und die Werksauslastungsraten dämpfen könnten.

Nach Produkttyp: Modulgebäude führen, paneelisierte und komponentisierte Systeme beschleunigen

Modulgebäude beherrschten im Jahr 2024 einen Anteil von 40,33 % am Indien Fertiggebäudemarkt, was ihre Fähigkeit widerspiegelt, vollständig fertiggestellte Einheiten zu liefern, die mit minimalem Baustellenaufwand eingesetzt werden können. Die Werksmontage verbessert die Qualitätskontrolle, und das PMAY-U-Programm für begünstigte Eigenleistung erstattet Haushalten, die standardisierte Module wählen, Kosten, was die Nachfrage bei kostenbewussten Käufern ankurbelt. Lieferanten betonen 60-jährige Haltbarkeitstests und niedrigeren Betriebsenergiebedarf, Vorteile, die bei stadtnahen Mitteleinkommenssegmenten ankommen, wo Grundstücke oft kompakt sind. Verlagerbare Fertighäuser auf Stahlfahrgestellen behalten eine Nische in hochwassergefährdeten Gebieten, die Familien Flexibilität bei saisonalen Risiken bieten.

Paneelisierte und komponentisierte Systeme sollen bis 2030 mit einer CAGR von 9,62 % wachsen – die schnellste Rate unter allen Produktkategorien im Indien Fertiggebäudemarktvolumen. Ihr Reiz liegt in der Balance zwischen Werkspräzision und baustellenseitiger Anpassungsfähigkeit, die es Auftragnehmern ermöglicht, Wand- und Bodenlayouts ohne kostspielige Umrüstungen anzupassen. Hersteller betten nun Verkabelung und Leitungen in Platten ein, was die Produktivität auf der Baustelle steigert und Projektzeitpläne verkürzt. Hybridprodukte wie Stahlkernpods, die in Porenbeton eingehüllt sind, gewinnen in gehobenen Ferienresorts Anklang, die gestalterische Freiheit ohne Einbußen bei der Geschwindigkeit wünschen. Die meisten Marktbeobachter erwarten, dass Moduleinheiten die Führungsposition behalten, doch paneelisierte Lösungen werden sich weiter ausbreiten, da Projektentwickler Massenproduktion mit projektspezifischer Kreativität verbinden.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Geografische Analyse

Während die Verbreitung von Fertigbaukonzepten in Indien regional variiert, ist der Fortschritt deutlich erkennbar. Delhi-NCR hat die Führung übernommen, dank früher politischer Pilotprojekte und einer starken Präsenz von Ingenieurberatungsunternehmen. Die städtischen Bauvorschriften, die seismische Nachrüstungen vorschreiben, haben die Nachfrage nach leichten FRP-Platten angetrieben, die die Last auf bestehenden Fundamenten reduzieren. In Mumbai hat eine U-Bahn-Erweiterung im Wert von 11 Milliarden USD in Kombination mit der Entwicklung privater Lagerparks Lieferanten dazu veranlasst, salzwasserbeständige Beschichtungen für Küstenbedingungen zu entwickeln. Bangalore verzeichnet mit einer robusten CAGR von 9,88 % das stärkste Wachstum aufgrund von Hyperscale-Rechenzentren und Technologieparkgebäuden. Diese Projekte standardisieren MEP-Schächte für Fertigpod-Installationen, während die qualifizierte Belegschaft der Stadt die Einführung von BIM beschleunigt, das für die Einhaltung enger Montagezeiten unerlässlich ist.

Chennai und Hyderabad verzeichnen ähnliche Trends, wobei Luft- und Raumfahrt- sowie Pharmacluster Reinraumeinrichtungen benötigen, die sowohl Erdbeben- als auch Hygieneanforderungen erfüllen. Hybrid-Stahl-Beton-Module decken diesen Bedarf und bieten Lieferanten sektorübergreifende Möglichkeiten. Punes Automobilkorridore bevorzugen Hochraum-Lackierhallen, die gut mit Kran-montierten Stahlbausystemdächern harmonieren. Außerhalb der großen Metropolen entfällt auf das übrige Indien ein Marktanteil von 36,10 % im Jahr 2024, was den wachsenden Einfluss von Smart-City-Initiativen und staatlichen Wohnungsprogrammen widerspiegelt. Tier-II-Städte wie Indore und Lucknow nutzen Bundesmittel zur Überbrückung von Wirtschaftlichkeitslücken, um Fertigbaulösungen in öffentlichen Gebäuden wie Schulen und Kliniken einzuführen. Verbesserte Güterkorridore verkürzen zwar die Vorlaufzeiten, doch Uneinheitlichkeiten bei Genehmigungen bleiben eine Herausforderung, erschweren den Modultransport über Bundesstaatengrenzen hinweg und verlangsamen den großflächigen Einsatz im Indien Fertiggebäudemarkt.

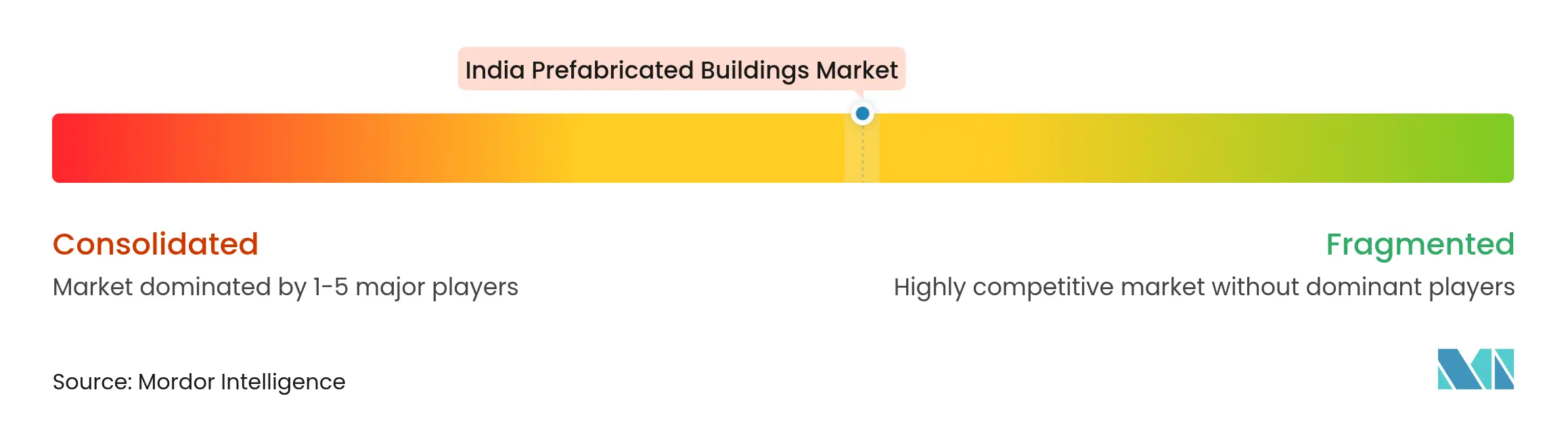

Wettbewerbslandschaft

Der Indien Fertiggebäudemarkt ist nach wie vor mäßig fragmentiert, mit einer Vielzahl von Unternehmen, die zum Gesamtumsatz des Markts beitragen. Tata BlueScope hat ein Greenfield-Werk im Wert von 106 Millionen USD errichtet, das den Schwerpunkt auf automatisierte Dach- und Wandprofilierung legt – ein Schritt, der den Trend hin zu Skalenökonomien unterstreicht. EWie die Partnerschaft von EPACK Prefab mit Hisense zeigt, verfügt das Unternehmen über die Kapazität, eine Million Klimaanlagengehäuse zu produzieren, was einen strategischen Einstieg in HLK-Unterbaugruppen markiert. Sowohl Interarch als auch Kirby konzentrieren sich auf Weitspannstahl für Logistikparks und nutzen patentierte Konusträgerkonstruktionen zur Gewichtsreduzierung. Mittlere Marktteilnehmer hingegen verfolgen Nischenaufträge, von seismischen Kernpods in Uttarakhand über Holzvillen in Goa bis hin zu containerbasierten Klassenzimmern in Assam.

Technologieinvestitionen haben sich als primäres Wettbewerbsfeld herausgestellt. Unternehmen, die BIM-zu-Werk-Datenkreisläufe integrieren, können schnellere Angebote erstellen und Garantierisiken effektiver verwalten. Nachhaltigkeitsnachweise differenzieren die Marktteilnehmer weiter; Unternehmen, die Umweltproduktdeklarationen für kohlenstoffarme Platten zertifizieren, verzeichnen eine erhöhte Nachfrage von ESG-orientierten Fremdkapitalinvestoren. Steigende Stahlpreise drücken jedoch die Margen, was Unternehmen veranlasst, langfristige Versorgungsvereinbarungen mit Stahlwerken zu sichern oder auf schrottbasierte Elektrolichtbogenofenalternativen umzusteigen. Im weiteren Marktumfeld bleibt die Verhandlungsmacht der Lieferanten dynamisch; während Kunden Geschwindigkeit und Zuverlässigkeit betonen, gewinnen technologieaffine Bestandsanbieter einen Vorteil, und agile Spezialisten gedeihen weiterhin in weniger gesättigten Regionen des Indien Fertiggebäudemarkts.

Führende Unternehmen der Indien Fertiggebäudebranche

Everest Industries Ltd

Interarch Building Products Pvt Ltd

EPACK Prefab

PEBS Pennar

Kirby Building Systems India

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: EOS hat eine Partnerschaft mit Godrej Enterprises geschlossen, um die additive Fertigung für Luft- und Raumfahrt- sowie Weltraumanwendungen voranzutreiben, wobei Mehr-Laser-Drucker zur Herstellung großer Komponenten in Bauqualität hochskaliert werden.

- Januar 2025: JSW Group hat einen Fünfjahres-Kapitalausgabenplan von 50 Milliarden USD vorgestellt, der Stahl, Energie und Elektrofahrzeuge umfasst und den Rohstoffzugang für Fertigbaulieferanten stärkt.

- November 2024: Adani Infra erwarb eine Beteiligung von 30,07 % an PSP Projects und brachte ein Auftragsvolumen von 789 Millionen USD unter gemeinsame Kontrolle, um die Infrastrukturreichweite zu vertiefen.

- Oktober 2024: EPACK Durable und Hisense India vereinbarten den Bau eines Werks in Sricity mit einer Kapazität von einer Million RAC-Einheiten bis zum Geschäftsjahr 2028, mit dem Ziel einer Umsatzsteigerung von einer Milliarde USD.

Berichtsumfang Indien Fertiggebäudemarkt

Ein Fertiggebäude, umgangssprachlich Fertigbau, ist ein Gebäude, das mittels Vorfertigung hergestellt und errichtet wird. Es besteht aus werkseitig gefertigten Komponenten oder Einheiten, die zur Baustelle transportiert und dort zu einem vollständigen Gebäude montiert werden.

Der indische Fertiggebäudemarkt ist segmentiert nach Materialart (Beton, Glas, Metall, Holz und andere Materialarten) und nach Anwendung (Wohnbau, Gewerbebau und andere Anwendungen [Industrie, institutionelle Nutzung und Infrastruktur]). Der Bericht bietet Marktgröße und Prognosen für Indiens Fertiggebäudebranche in Werten (USD) für alle oben genannten Segmente.

| Beton |

| Glas |

| Metall |

| Holz |

| Andere Materialien |

| Wohnbau |

| Gewerbebau |

| Sonstige |

| Modulgebäude |

| Paneelisierte und komponentisierte Systeme |

| Andere Fertigbautypen |

| Delhi-NCR |

| Bangalore |

| Mumbai |

| Chennai |

| Hyderabad |

| Pune |

| Ahmedabad |

| Kolkata |

| Übriges Indien |

| Nach Materialart | Beton |

| Glas | |

| Metall | |

| Holz | |

| Andere Materialien | |

| Nach Anwendung | Wohnbau |

| Gewerbebau | |

| Sonstige | |

| Nach Produkttyp | Modulgebäude |

| Paneelisierte und komponentisierte Systeme | |

| Andere Fertigbautypen | |

| Nach Städten | Delhi-NCR |

| Bangalore | |

| Mumbai | |

| Chennai | |

| Hyderabad | |

| Pune | |

| Ahmedabad | |

| Kolkata | |

| Übriges Indien |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Indien Fertiggebäudemarkts?

Er belief sich im Jahr 2024 auf 15 Milliarden USD und soll bis 2030 einen Wert von 23,0 Milliarden USD erreichen.

Wie schnell wird der Indien Fertiggebäudesektor voraussichtlich zwischen 2025–2030 wachsen?

Der Markt wird voraussichtlich im angegebenen Zeitraum eine CAGR von 8,8 % verzeichnen.

Welcher Anwendungsbereich führt die Nachfrage nach Fertigbaulösungen in Indien an?

Der Wohnungsbau führt mit einem Anteil von 52,1 %, angetrieben durch umfangreiche staatliche Wohnungsbausubventionen.

Welches Materialsegment hat den höchsten Marktanteil?

Beton dominiert mit 41 % des Umsatzes im Jahr 2024, aber Ingenieurholz ist das am schnellsten wachsende Material.

Seite zuletzt aktualisiert am: