Marktgröße und Marktanteil im indischen Glasverpackungsmarkt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.94 Milliarden US-Dollar |

| Marktgröße (2026) | 10.33 Milliarden US-Dollar |

| Marktgröße (2031) | 12.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indischen Glasverpackungsmarkts durch Mordor Intelligence

Die Marktgröße des indischen Glasverpackungsmarkts wurde im Jahr 2025 auf 9,94 Milliarden USD geschätzt und soll von 10,33 Milliarden USD im Jahr 2026 auf 12,52 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,92 % während des Prognosezeitraums (2026–2031). Die ausgereifte Nachfrage aus dem Mainstream-Getränkesegment verankert die aktuellen Volumina, während der Schwung in Richtung pharmazeutischer Fläschchen, hochwertiger Craft-Spirituosen und nachhaltigkeitsorientierter Substitution von Kunststoff neue Wachstumsbereiche erschließt. Verbote von Einwegkunststoffen auf Bundes- und Länderebene, verbunden mit Rückverfolgbarkeitspflichten, die ab Juli 2025 gelten, beschleunigen die Einführung von Mehrweg- oder Recyclingglas-Formaten. Investitionen im Rahmen des Production-Linked Incentive (PLI) im Wert von 1,61 Lakh Crore INR in 14 Sektoren modernisieren inländische Schmelzofen-, Scherben- und Logistiknetzwerke, senken die Inputkosten und erhöhen die Produktionszuverlässigkeit. [1]Presseabteilung der indischen Regierung, „Verbindliches Verbot von Polyethylenbeuteln,” pib.gov.in Pharmazeutische Exportambitionen, konkretisiert durch das US-amerikanische Biosecure Act und 27 neue Greenfield-Projekte für Wirkstoffe, verlagern die Nachfrage in Richtung Typ-I-Borosilikat-Fläschchen, die höhere Margen erzielen. Unterdessen fordern Craft-Destillerien und Mikrobrauereien zunehmend maßgeschneiderte Weißglas-Flaschen, die das visuelle Branding aufwerten und Premium-Regalpreise rechtfertigen.

Wesentliche Erkenntnisse des Berichts

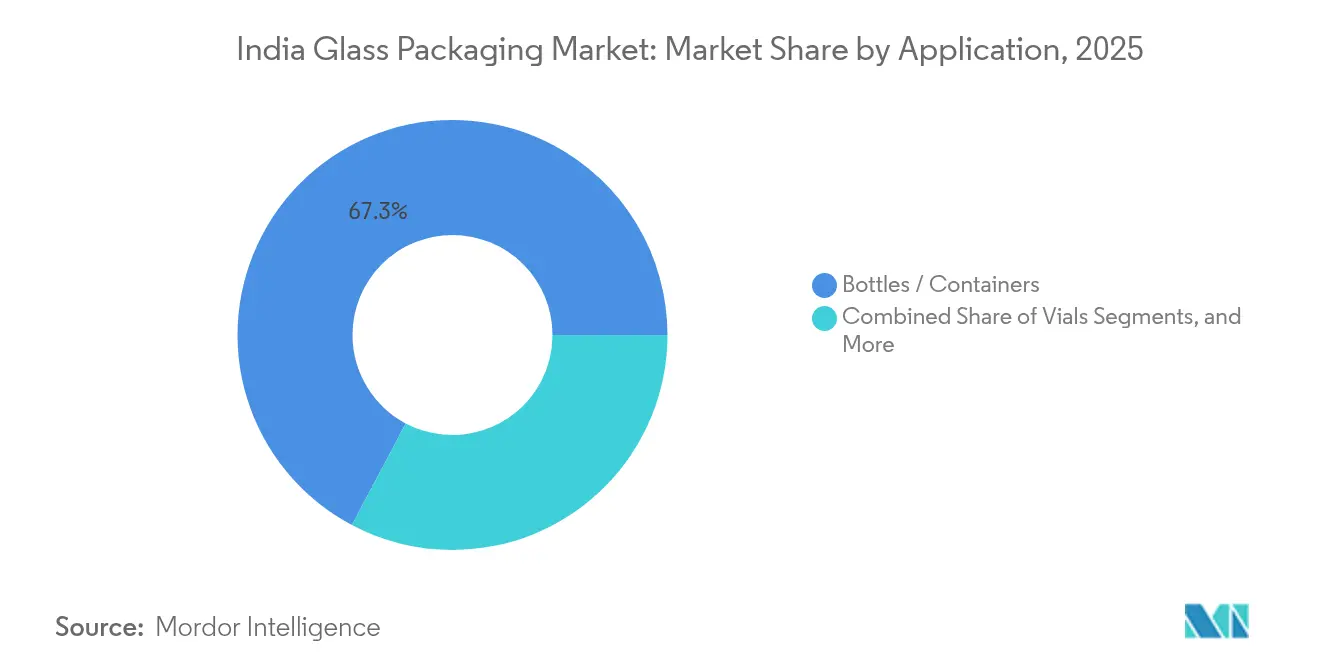

- Nach Produkt führten Flaschen/Behälter mit einem Anteil von 67,25 % am indischen Glasverpackungsmarkt im Jahr 2025, während Fläschchen die schnellste CAGR von 4,18 % im Zeitraum 2026–2031 verzeichneten.

- Nach Glastyp entfiel auf Typ-III-Natron-Kalk-Glas ein Marktanteil von 57,80 %, während Typ-I-Borosilikat im Zeitraum 2026–2031 voraussichtlich eine CAGR von 4,12 % erreichen wird.

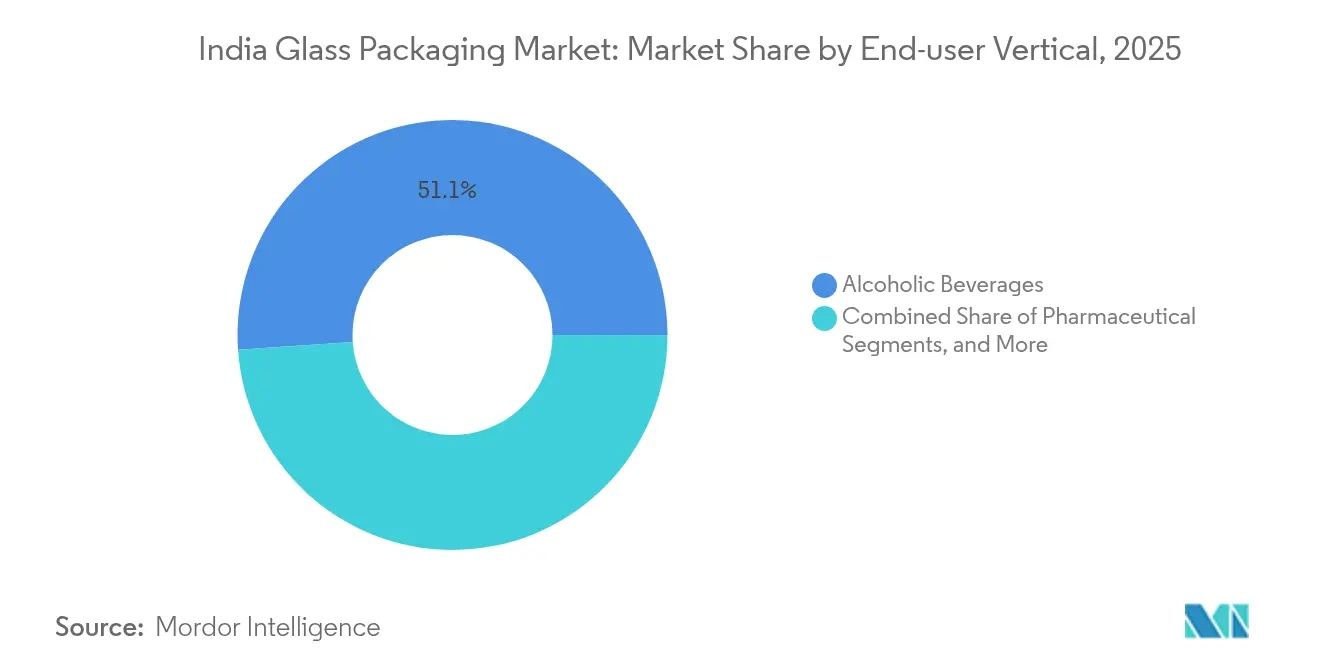

- Nach Endnutzer-Vertikal hielten alkoholische Getränke im Jahr 2025 einen Marktanteil von 51,10 %; pharmazeutische Anwendungen verzeichnen eine CAGR von 4,22 % im Zeitraum 2026–2031.

- Nach Kapazitätsbereich erfassten Formate mit 100–500 ml einen Marktanteil von 36,95 %, während Behälter mit <30 ml voraussichtlich eine CAGR von 3,98 % im Zeitraum 2026–2031 erreichen werden.

- Nach Geografie trug Nordindien im Jahr 2025 einen Marktanteil von 30,65 % bei, während Südindien die schnellste CAGR von 3,02 % im Zeitraum 2026–2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Glasverpackungsmarkt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Craft-Spirituosen und RTDs steigern die Nachfrage nach Premium-Weißglas-Flaschen | +0.8% | Mumbai, Bangalore, Delhi; nationale Verbreitung | Mittelfristig (2–4 Jahre) |

| Impfstoffexporte und biologische Kapazitäten treiben die Nachfrage nach Typ-I-Fläschchen an | +0.9% | Südindien als Kernmarkt; Übertragung auf Westindien | Langfristig (≥ 4 Jahre) |

| D2C-Schönheitsmarken wechseln für mehr Nachhaltigkeit zu Glasdosen | +0.5% | Metropolen und Städte der Tier-1-Kategorie | Kurzfristig (≤ 2 Jahre) |

| Mikrobrauereien und Craft-Destillerien wünschen maßgeschneiderte Formate | +0.6% | Maharashtra, Karnataka, Goa, Haryana | Mittelfristig (2–4 Jahre) |

| Verbote von Einwegkunststoffen auf Länderebene fördern Mehrwegglas | +0.7% | Fortschrittliche Bundesstaaten landesweit | Kurzfristig (≤ 2 Jahre) |

| PLI-geförderte Scherbenanlagen senken Kosten und fördern die Nachfrage nach Recyclingglas | +0.4% | Maharashtra, Telangana, Gujarat | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Craft-Spirituosen-Revolution treibt die Nachfrage nach Premium-Glas

Die Abwanderung von Verbrauchern von Standard-Bier zu Craft-Spirituosen und Ready-to-Drink-Cocktails erweitert die Möglichkeiten für maßgeschneiderte Flaschen im indischen Glasverpackungsmarkt. Die Exporte alkoholischer Getränke stiegen im Geschäftsjahr 2024 auf 375,09 Millionen USD, was auf eine Premiumisierung hindeutet, die sich auf die heimischen Regale überträgt.[2]Behörde für die Entwicklung der Exporte landwirtschaftlicher und verarbeiteter Lebensmittel, „Alkoholische und nichtalkoholische Getränke,” apeda.gov.in Mikrobrauereien in Maharashtra und Karnataka beauftragen proprietäre Formen in Weiß- und Bernsteinvarianten, die das Marken-Storytelling stärken. Vereinfachte staatliche Lizenzierungsverfahren und tourismusorientierte Politiken erhalten diese Entwicklung aufrecht, obwohl die Einhaltung der Lebensmittelgüte-Normen des Bureau of Indian Standards verpflichtend bleibt. Glashersteller, die Flexibilität bei Kleinserienfertigung und aufwendiger Prägung bieten können, haben einen Preisvorteil gegenüber Massenproduktionsunternehmen. Das Ergebnis ist ein diversifizierter Einkommensstrom, der weniger anfällig für Volumenschwankungen im Mainstream-Biermarkt ist.

Pharmazeutische Exportambitionen fördern das Wachstum von Typ-I-Fläschchen

Der indische Glasverpackungsmarkt profitiert direkt vom US-amerikanischen Biosecure Act, der Auftragsfertigungen von chinesischen Lieferanten zu indischen CDMOs verlagert. Das Gemeinschaftsunternehmen von SGD Pharma mit Corning in Telangana schafft Kapazitäten für Velocity Vials, die auf globale biologische Fill-Finish-Standards ausgerichtet sind. Borosilikat-Zusammensetzungen widerstehen thermischem Schock und chemischer Reaktivität durch komplexe Arzneimittel, was Premium-Verkaufspreise rechtfertigt. Der CDMO-Umsatz Indiens soll von 15,63 Milliarden USD im Jahr 2023 auf 26,73 Milliarden USD bis 2028 ansteigen, was eine robuste nachgelagerte Nachfrage sicherstellt. Staatliche PLI-Anreize für 27 Wirkstoffparks senken die Investitionshürden, während spezielle Pharma-Frachtkorridore die Export-Vorlaufzeiten verkürzen. Insgesamt sichern diese Faktoren eine robuste Nachfragepipeline für hochreine Fläschchen.

Nachhaltigkeitspflichten beschleunigen die Glassubstitution

Die Änderungsregeln zur Verwaltung von Kunststoffabfällen, die ab Juli 2025 gelten, verlangen eine QR-Code-Rückverfolgbarkeit, die die Compliance-Kosten für Mehrschichtkunststoffe erhöht und Marken so in Richtung unendlich recycelbares Glas drängt. D2C-Schönheitsmarken in Metropolen setzen auf Glasdosen, um Umweltbewusstsein zu signalisieren, wobei PGP Glass bereits 33 % Scherben einsetzt und bis 2030 auf 80 % erneuerbare Energie abzielt. Verbote von Einwegkunststoffen auf Länderebene verstärken den Antrieb zusätzlich. Obwohl Lücken in der Rückwärtslogistik außerhalb der Metropolen bestehen, weiten politisch unterstützte Recyclingnetzwerke und Verbraucher-Rücknahmeprogramme ihren Wirkungsbereich stetig aus. Marken gewinnen Reputationskapital und Regaldifferenzierung, was den Kreislauf für den indischen Glasverpackungsmarkt stärkt.

PLI-geförderte Scherbenverarbeitung senkt die Kostenbasis

PLI-Mittelzuweisungen im Wert von 1,61 Lakh Crore INR erschließen Fördermittel für neue Scherbenverarbeitungsanlagen in Maharashtra und Telangana, senken die Rohstoffkosten und reduzieren den Energieverbrauch der Schmelzöfen. Globale Recyclingquoten für Behälterglas liegen bei etwa 32 %, was Indien erhebliches Potenzial zur Verkleinerung dieser Lücke bietet. Moderne optische Sortierer und Farbtrennungssysteme verbessern die Scherbenreinheit und ermöglichen höhere Einsatzquoten ohne Qualitätseinbußen. Langfristig positioniert ein höherer Scherbeneinsatz inländische Hersteller für die Erfüllung der Recyclatanteils-Ziele multinationaler Käufer und stärkt die Exportwettbewerbsfähigkeit.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| PET-Flaschen verdrängen Glas bei Speiseöl und Erfrischungsgetränken | -0.9% | Nationale preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Volatile LNG- und Strompreise drücken die Margen bei Behälterherstellern | -0.6% | Wichtige Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Schwache Rückwärtslogistik für Mehrwegglas | -0.4% | Ländliche und halbstädtische Märkte | Langfristig (≥ 4 Jahre) |

| Kreditgeber vorsichtig bei Schmelzofenerneuerungen mit langer Amortisationszeit | -0.3% | Nationale Expansionspläne | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PET-Wettbewerb verstärkt sich in preissensiblen Segmenten

Staatliche Vorgaben für einen Anteil von 30 % recyceltem PET in Getränkeflaschen bis April 2025, der bis zum Geschäftsjahr 2029 auf 60 % steigen soll, fördern den raschen Ausbau von rPET-Kapazitäten, der den Kostenvorteil von PET aufrechterhält. Ganesha Ecopet plant allein, bis 2026 jährlich 42.000 Tonnen zu recyceln, was etwa einem Viertel des nationalen Flaschenabfalls entspricht. Getränkegiganten setzen leichtgewichtiges PET und kristallisierbare Hot-Fill-Qualitäten ein, um Glas bei Speiseölen und kohlensäurehaltigen Getränken zu ersetzen, wo Fracht- und Bruchkosten schwer wiegen. Sofern Glashersteller keine kostengünstigen Mehrwegmodelle erschließen, wird PET weiterhin inkrementelle Anteile im Massengetränkemarkt gewinnen.

Energiekostenvolatilität belastet die Fertigungswirtschaft

Die kontinuierliche Glasproduktion im Schmelzofenverfahren ist auf Erdgas und Strom angewiesen und setzt die Margen Kraftstoffschwankungen aus. Die industrielle Gasnachfrage soll sich bis 2050 verdreifachen, was strukturell erhöhte Preise sicherstellt.[3]US-amerikanische Energieinformationsbehörde, „Die Industrie treibt die Verdreifachung des Erdgasverbrauchs in Indien bis 2050,” eia.gov Während Indien bis 2030 500 GW an erneuerbaren Energien anstrebt, sorgen diskontinuierliche Versorgung und Netzentgelte für Unsicherheit im Übergangszeitraum. Schmelzofenerneuerungen mit Kosten von 40–60 Millionen USD erfordern Amortisationszeiten von 15–20 Jahren, was Kreditgeber zur Vorsicht veranlasst. Kleinere Anbieter könnten Modernisierungen verzögern, was Kapazitätsengpässe oder Qualitätsmängel riskiert, die die Wettbewerbsfähigkeit des indischen Glasverpackungsmarkts untergraben könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Fläschchen überholen traditionelle Behälter

Flaschen und Gläser behielten den größten Anteil im Jahr 2025 mit 67,25 % der Marktgröße des indischen Glasverpackungsmarkts, verankert durch die Verwendung in Mainstream-Lebensmitteln und -Getränken. Fläschchen verzeichnen jedoch eine CAGR von 4,18 %, da pharmazeutische Exporte auf Biologika ausgerichtet werden, die Typ-I-Borosilikat-Formate erfordern. Der Marktanteil des indischen Glasverpackungsmarkts, der auf Fläschchen entfällt, könnte bis 2031 daher deutlich ansteigen, wenn CDMOs ihre Kapazitäten ausbauen. Ampullen und Spritzen liefern eine stetige Basisnachfrage, während hochwertige Fläschchen-Spezifikationen Mehrwertmargen für spezialisierte Weiterverarbeiter erzielen.

Der Wandel zwingt große Behälterglashersteller, sich in kleinere Formate zu diversifizieren oder das Risiko einer Überkonzentration in traditionellen Getränkesparten einzugehen. Frühe Marktakteure installieren modulare Formmaschinen, die schnelle Umrüstungen von 500-ml-Flaschen auf 10-ml-Fläschchen ermöglichen, Ausfallzeiten reduzieren und die Kundenbasis erweitern. Pharmazeutische Compliance-Audits treiben Investitionen in Online-Kamerainspektionen und ISO-15378-Reinraumumgebungen voran, was die Eintrittsbarrieren für neue Unternehmen erhöht, aber die Umsätze für integrierte Akteure konsolidiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Glastyp: Borosilikat festigt den Premium-Vorteil

Typ-III-Natron-Kalk-Glas machte 2025 57,80 % des Umsatzes aus, dank seiner Kosteneffizienz bei Speiseölen und Soßen. Typ-I-Borosilikat befindet sich jedoch auf einem CAGR-Kurs von 4,12 %, angetrieben durch strenge Pharmakopöe-Normen und exportorientierte Biologika-Nachfrage. Die Marktgröße des indischen Glasverpackungsmarkts für Borosilikat-Fläschchen soll stetig wachsen, da Telangana und Gujarat neue Schmelzwannen mit niedrigalkalischen Zusammensetzungen in Betrieb nehmen.

Natron-Kalk-Glasvolumina bleiben für die Skalenökonomie wesentlich, aber die Margenverbesserung hängt zunehmend von Borosilikat ab. Hersteller, die Sauerstoff-Brennstoff-Brenner und Chargenvorwärmer integrieren, reduzieren die Energieintensität und verringern die Kostenlücke. Behandeltes Natron-Kalk-Glas (Typ II) und UV-schützende Bernstein-Varianten dienen weiterhin Impfstoffen bzw. Craft-Getränken und stützen so ein diversifiziertes Produktportfolio, das Einnahmeströme absichert.

Nach Endnutzer-Vertikal: Pharmazie rückt näher an die Dominanz der Getränkeindustrie heran

Alkoholische Getränke repräsentierten 51,10 % der Nachfrage im Jahr 2025, verankert in Spirituosen, Bier und Wein. Die pharmazeutische Nachfrage soll jedoch eine schnellere CAGR von 4,22 % verzeichnen, was den CDMO-Ausbau und die regulatorische Diversifizierung weg von China widerspiegelt. Lebensmittel- und Erfrischungsgetränkeanwendungen sehen sich PET-Verdrängung gegenüber, was Glashersteller dazu veranlasst, sich in Richtung hochwertiger Soßen, Würzmittel und Craft-Limonaden zu repositionieren, wo Glas Reinheitssignale vermittelt.

Körperpflege und Kosmetik entwickeln sich als Nischenmotoren, da D2C-Marken die Nachhaltigkeitseigenschaften von Glas hervorheben. Die Zusage von Diageo India, das Verpackungsgewicht bis 2030 um 10 % zu senken, wird das Volumenwachstum bei Spirituosen schrittweise dämpfen, aber parallele Chancen in der Leichtbautechnologie schaffen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kapazitätsbereich: Kleine Formate erzielen Premium-Preise

Behälter mit 100–500 ml erfassten 36,95 % der Lieferungen im Jahr 2025, doch Einheiten mit <30 ml befinden sich auf Kurs für eine CAGR von 3,98 %, da pharmazeutische Produkte und hochprozentige Miniaturflaschen zunehmen. Die Integration von Enghalspreis-und-Blaslinien ermöglicht effiziente Produktionsläufe von Fläschchen unter 30 ml bei gleichzeitiger Einhaltung der Wandstärkengenauigkeit. Die Marktgröße des indischen Glasverpackungsmarkts für Mini-Formate ist für nachhaltige Gewinne positioniert, da Gesundheitsmuster, Reise-Einzelhandel und Craft-Spirituosen kleinere SKUs für operative Flexibilität einsetzen.

Größere Formate mit 500–1.000 ml verlieren gegenüber PET im Massengetränkebereich an Boden, was Glasakteure dazu treibt, Leichtbau-Neugestaltungen und höhere Recyclatanteile zu verfolgen. Diejenigen, die die Logistik nicht optimieren können, könnten Anteile abgeben, was die Bedeutung von SKU-Rationalisierungsstrategien über Kapazitätsbereiche hinweg unterstreicht.

Geografische Analyse

Nordindische Bundesstaaten beherrschten 2025 einen Anteil von 30,65 %, gestützt durch dichte Nachfrage aus dem Großraum Delhi und Punjabs Agrarverarbeitungsclustern. Die Nähe zu Rajasthans Silikatminen hält die Kosten für Rohglas wettbewerbsfähig, während sechsspurige Autobahnnetze eine schnelle Auslieferung an Abfüller sicherstellen. Regionale Behälterglas-Werke nutzen integrierte Scherbenlager und Mehrkanal-Schmelzöfen, die auf Großvolumen-Getränkeverträge ausgerichtet sind.

Westindien kombiniert Maharashtras Weinkorridor mit 46 registrierten Weingütern und Gujarats Chemiegürtel, der die Pharmazie und Lebensmittelzutaten unterstützt. Obwohl präzise Marktanteilszahlen für den indischen Glasverpackungsmarkt auf Unternehmensebene nicht offengelegt werden, hält beständiges Spirituosen- und Weinabfüllen den Basisdurchsatz aufrecht. Vertragsglasdekorateure rund um Nashik werten durch Heißprägen und Siebdruck auf und bedienen die Premiumisierung bei alkoholischen Getränken.

Südindien verzeichnet die steilste CAGR von 3,02 % dank Hyderabads Pharma-Korridor und Bangalores Craft-Bier-Boom. Das Velocity-Vials-Werk von SGD Pharma-Corning in Telangana exemplifiziert Investitionen, die auf Exportakkreditierung ausgerichtet sind. Die Regierung beschleunigt Umweltgenehmigungen und bietet Stromsubventionen an, um Glasschmelzöfen in Industriegebiete zu locken. Ostindische Bundesstaaten hinken aufgrund begrenzter Pharmaproduktion und schwächerer Rückwärtslogistikinfrastruktur hinterher, aber Lebensmittel- und Getränke-Akteure in Kalkutta halten eine bescheidene Nachfrage nach Natron-Kalk-Glas aufrecht.

Wettbewerbslandschaft

Der indische Glasverpackungsmarkt tendiert bei Mainstream-Behältern in Richtung eines Oligopols, fragmentiert jedoch in Spezialitätssegmenten. Das Insolvenzverfahren von Hindustan National Glass, das sich nun in Richtung einer INSCO-geführten Sanierung neigt, könnte gebundene Kapazitäten freigeben oder Vermögensverkäufe auslösen, die Volumenanteile umverteilen. PGP Glass differenziert sich durch 33 % Scherbennutzung und eine EcoVadis-Platin-Bewertung und positioniert sich als Nachhaltigkeitsreferenzkunde für globale Schönheits- und Spirituosenmarken.

Gerresheimer nutzt proprietäre RTF-Technologie (Ready-to-Fill) für Fläschchen und meldete im dritten Quartal 2024 ein organisches Wachstum von 2,6 % trotz Lagerabbaus. Borosil Glass Works verpflichtet sich zu 250 Crore INR für Modernisierungen in Gujarat und Jaipur, um den Umsatz in vier Jahren zu verdoppeln. Kleinere, auf Craft-Produkte ausgerichtete Weiterverarbeiter erkunden Partnerschaften mit Hersteller von Röhren und Verschlüssen und bieten schlüsselfertige Lösungen an, die die Markteinführungszeit für neue Getränke-SKUs verkürzen. Start-ups für Rückwärtslogistik testen Nachfüll-und-Rückgabe-Modelle in Bengaluru und Delhi und deuten auf entstehende Service-Nischen hin.

Marktführer im indischen Glasverpackungsmarkt

-

AGI Greenpac Limited

-

Gerresheimer AG

-

Hindustan National Glass and Industries Limited

-

Piramal Glass Private Limited

-

Haldyn Glass Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Das Bundesumweltministerium setzte die Änderungsregeln zur Verwaltung von Kunststoffabfällen durch, die eine QR-Code-Rückverfolgbarkeit für alle Primärverpackungen vorschreiben und Recyclingprotokolle vorantreiben, die Glas begünstigen.

- März 2025: Das Ministerium für Förderung von Industrie und internem Handel (DPIIT) meldete einen kumulierten Fertigungsausstoß von 14 Lakh Crore INR und Exporte von 5,3 Lakh Crore INR im Rahmen der PLI-Initiative, die 1,15 Millionen Arbeitsplätze und weitreichende Auswirkungen auf die Lieferkette schuf.

- Januar 2025: Der Oberste Gerichtshof hob den Sanierungsantrag von AGI Greenpac für Hindustan National Glass auf und ebnete den Weg für den Plan von INSCO.

- Dezember 2024: Die Borosil Group plante einen Investitionsaufwand von 30 Millionen USD, um die Kapazitäten in Gujarat und Rajasthan auszubauen, mit dem Ziel, bis 2028 einen Umsatz von 7.000 Crore INR zu erreichen.

Berichtsumfang des indischen Glasverpackungsmarkts

Glas ist eines der bevorzugten Verpackungsmaterialien für Verbraucher, die auf ihre Gesundheit und die Umwelt achten. Es wird aus vollständig natürlichen, nachhaltigen Rohstoffen hergestellt. Glasverpackungen bewahren den Geschmack oder das Aroma des Produkts und erhalten die Integrität oder Gesundheitlichkeit von Lebensmitteln und Getränken.

Die Studie verfolgt den Markt für Glasverpackungen in Indien auf Basis der Analyse von Produkten und Endnutzerindustrien. Sie bietet eine detaillierte Bewertung des Glasverpackungsmarkts auf der Grundlage der zugrundeliegenden Faktoren, die mit der Nachfrage nach Glasverpackungsprodukten zusammenhängen. Der indische Glasverpackungsmarkt ist nach Typ (Flaschen/Behälter, Fläschchen, Ampullen, Spritzen/Karpulen) und Endnutzer-Vertikal (Lebensmittel, Getränke ((Erfrischungsgetränke, Milch, alkoholische Getränke und andere Getränketypen)), Kosmetik, Parfümerie und Körperpflege sowie Pharmazie) segmentiert.

Die Marktgrößen und -prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente dargestellt.

| Flaschen / Behälter |

| Fläschchen |

| Ampullen |

| Spritzen / Karpulen |

| Typ I (Borosilikat) |

| Typ II (Behandeltes Natron-Kalk-Glas) |

| Typ III (Natron-Kalk-Glas) |

| Lebensmittel |

| Erfrischungsgetränke |

| Alkoholische Getränke |

| Kosmetik und Körperpflege |

| Pharmazie |

| <30 ml |

| 30–100 ml |

| 100–500 ml |

| 500–1.000 ml |

| Nordindien |

| Westindien |

| Südindien |

| Ostindien |

| Nach Produkt | Flaschen / Behälter |

| Fläschchen | |

| Ampullen | |

| Spritzen / Karpulen | |

| Nach Glastyp | Typ I (Borosilikat) |

| Typ II (Behandeltes Natron-Kalk-Glas) | |

| Typ III (Natron-Kalk-Glas) | |

| Nach Endnutzer-Vertikal | Lebensmittel |

| Erfrischungsgetränke | |

| Alkoholische Getränke | |

| Kosmetik und Körperpflege | |

| Pharmazie | |

| Nach Kapazitätsbereich | <30 ml |

| 30–100 ml | |

| 100–500 ml | |

| 500–1.000 ml | |

| Nach Region | Nordindien |

| Westindien | |

| Südindien | |

| Ostindien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des indischen Glasverpackungsmarkts im Jahr 2026?

Die Marktgröße des indischen Glasverpackungsmarkts erreichte 2026 einen Wert von 10,33 Milliarden USD.

Wie schnell werden pharmazeutische Fläschchen innerhalb der indischen Nachfrage wachsen?

Fläschchen sollen bis 2031 eine CAGR von 4,18 % verzeichnen, die schnellste unter den Produktkategorien.

Welche Region bietet die schnellste Wachstumschance?

Südindien führt mit einer prognostizierten CAGR von 3,02 %, angetrieben durch Pharma-Cluster in Telangana und Karnataka.

Wie beeinflussen Kunststoffverbote die Glasnachfrage?

Verbote von Einwegkunststoffen und QR-Code-Rückverfolgbarkeitsregeln lenken FMCG- und Schönheitsmarken in Richtung recycelbarer Glasbehälter.

Warum sind Energiekosten ein Problem für indische Glashersteller?

Kontinuierliche Schmelzöfen sind auf Erdgas angewiesen; die prognostizierte Verdreifachung der industriellen Gasnachfrage bis 2050 birgt langfristige Kraftstoffkostenrisiken.

Wer sind die wichtigsten Akteure, die die Markt-Nachhaltigkeitstrends prägen?

PGP Glass, Gerresheimer und Borosil treiben den Scherbeneinsatz, erneuerbare Energien und Leichtbaudesigns voran, um sich an ESG-Zielen auszurichten.

Seite zuletzt aktualisiert am: