Größe und Marktanteil des indischen Metalldosenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.72 Milliarden US-Dollar |

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 2.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Metalldosenmarkts von Mordor Intelligence

Die Größe des indischen Metalldosenmarkts wird voraussichtlich von USD 1,72 Milliarden im Jahr 2025 auf USD 1,79 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,24 % über den Zeitraum 2026–2031 USD 2,21 Milliarden erreichen. Die steigende Nachfrage nach recycelbaren Verpackungen, anhaltende Kapazitätserweiterungen durch globale und inländische Verarbeiter sowie der Kostenvorteil von Aluminium stützen diese stetige Expansion. Der indische Metalldosenmarkt profitiert von der jährlichen Aluminiumproduktion des Landes von 4,1 Millionen Tonnen, die die lokale Rohstoffverfügbarkeit sichert, auch wenn die globalen Metallpreise volatil bleiben. Die anhaltende politische Unterstützung durch die ab April 2025 geltenden Regeln zur erweiterten Herstellerverantwortung (EPR) stärkt die Attraktivität von Metall gegenüber Einwegkunststoffen, während Investitionen wie das USD 150 Millionen schwere Greenfield-Projekt der CANPACK Group in Uttar Pradesh das langfristige Vertrauen internationaler Akteure bestätigen. Das rasche Wachstum bei trinkfertigen Getränken, Körperpflege-Aerosolen und pharmazeutischen Inhalatoren erweitert weiterhin die Endverbrauchervielfalt und ermöglicht es den Herstellern, das Risiko auf mehrere Verbraucherkategorien zu verteilen. Der Wettbewerbsdruck nimmt allmählich zu, doch die Fragmentierung bleibt bestehen, da regionale Spezialisten neben multinationalen Marktteilnehmern wachsen.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp führte Aluminium im Jahr 2025 mit einem Marktanteil von 69,92 % am indischen Metalldosenmarkt; Stahl wird bis 2031 die schnellste Segment-CAGR von 5,21 % verzeichnen.

- Nach Dosenstruktur entfielen im Jahr 2025 52,74 % der Marktgröße des indischen Metalldosenmarkts auf zweiteilige Formate, während Monobloc-Aerosol-Varianten bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen werden.

- Nach Kapazität hielten 250–500-ml-Dosen im Jahr 2025 einen Anteil von 31,05 % an der Marktgröße des indischen Metalldosenmarkts, während ≤250-ml-Formate bis 2031 mit einer CAGR von 5,72 % zulegen.

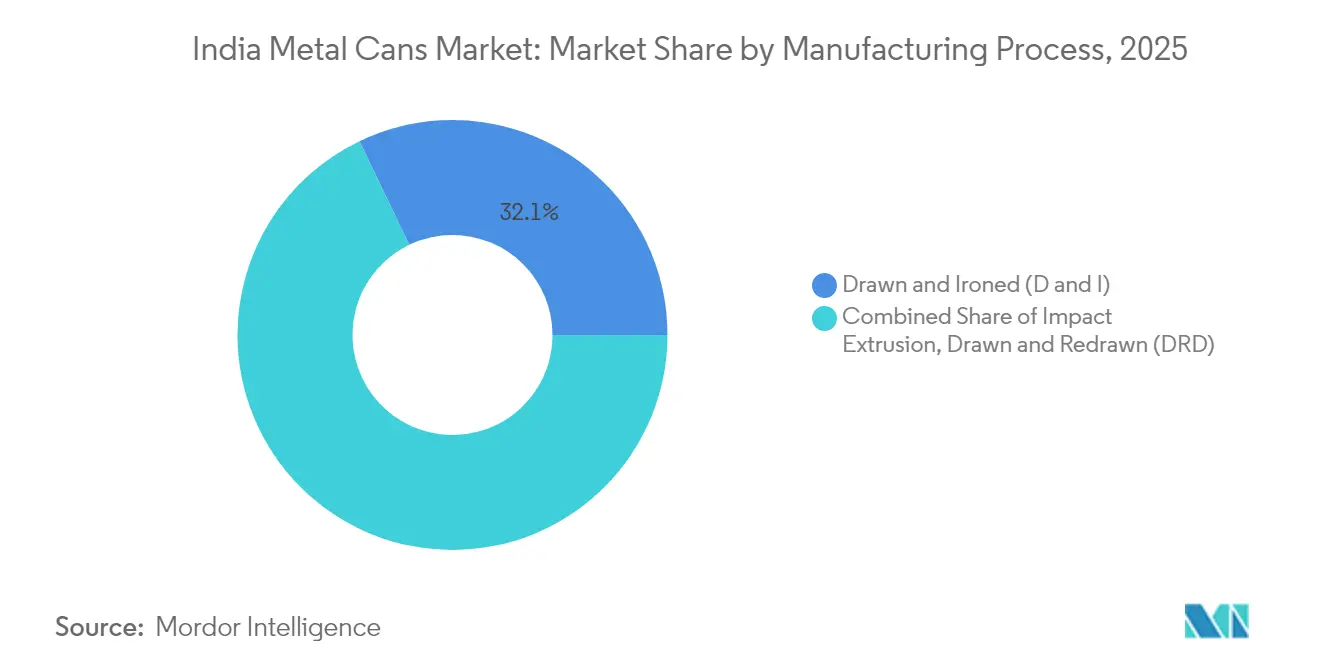

- Nach Herstellungsverfahren entfielen im Jahr 2025 32,12 % der Marktgröße des indischen Metalldosenmarkts auf das Ziehen und Abstreckglühen (D&I); das Fließpressen verzeichnet aufgrund der Aerosol-Nachfrage die höchste CAGR von 5,55 %.

- Nach Endverbraucherbranche entfielen im Jahr 2025 39,88 % des Umsatzes auf Getränke, während Pharmazeutika bis 2031 die stärkste CAGR von 5,78 % aufweisen.

- Nach Geografie repräsentierten Maharashtra und Gujarat zusammen im Jahr 2025 47,62 % der Marktgröße des indischen Metalldosenmarkts, gestützt durch integrierte Aluminium-Lieferketten und Hafenzugang.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Metalldosenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum bei Convenience- und trinkfertigen Lebensmitteln | +1.20% | National; frühe Gewinne in Mumbai, Delhi, Bengaluru | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Getränkedosen bei Craft-Bier und Energydrinks | +0.80% | Städtische Zentren in Maharashtra, Karnataka, Goa | Kurzfristig (≤ 2 Jahre) |

| Höhere Recyclingquoten und Kreislaufwirtschaftsvorschriften | +0.70% | National; Compliance-Fokus in Großstädten | Langfristig (≥ 4 Jahre) |

| Anstieg der Aerosol-Nachfrage im Körperpflegesegment | +0.90% | Städtisches und halbstädtisches Indien | Mittelfristig (2–4 Jahre) |

| Aufstieg einheimischer Chai/Kaffee-in-der-Dose-Produkte | +0.60% | National; Premiumkanäle | Mittelfristig (2–4 Jahre) |

| Ländliche Obstverarbeitungscluster übernehmen Konservierung | +0.40% | Maharashtra, Andhra Pradesh, Karnataka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum bei Convenience- und trinkfertigen Lebensmitteln

Haltbare trinkfertige Mahlzeiten und Getränke veranlassen Hersteller, Metallverpackungen einzusetzen, die eine Umgebungslagerdauer von 18 Monaten unterstützen, Kühlkosten minimieren und eine Premiumpositionierung in modernen Einzelhandelsregalen ermöglichen. Das Pradhan-Mantri-Kisan-Sampada-Yojana-Programm der Regierung hat INR 6.000 Crore (USD 720 Millionen) für die Lebensmittelverarbeitungsinfrastruktur bereitgestellt und unterstützt damit direkt 42 Megaparks, in denen neue Konservierungslinien untergebracht sind. Marken wie Tata Consumer Products nutzten diese Unterstützung, indem sie im Oktober 2024 180-ml-RTD-Kaffeedosen einführten, die 15–20 % über PET-Alternativen lagen und in Metropol-Supermärkten einen höheren Absatz verzeichneten.[2]World Aerosols, „Neueste Magazinausgabe Band 8, Heft 3”, worldaerosols.com Die starke Barrierewirkung von Aluminium gegen Sauerstoff und Licht erhält die Geschmacksintegrität und ermöglicht es Verarbeitern, authentischen Chai- oder Kaffeegeschmack ohne Abhängigkeit von der Kühlkette zu versprechen. Subventionen, die 35 % der Investitionskosten für Konservierungsanlagen abdecken, kippen die Wirtschaftlichkeit weiter zugunsten von Metall, insbesondere bei Kleinformaten für Portionskontrolle und Prämienmargen. Da die Durchdringung des organisierten Einzelhandels im Jahr 2025 über 12 % des indischen Lebensmittelumsatzes hinausgeht, erhält der indische Metalldosenmarkt einen dauerhaften Wachstumsmotor.

Zunehmende Nutzung von Getränkedosen bei Craft-Bier und Energydrinks

Das geringe Gewicht von Aluminium senkt die Logistikkosten im Vergleich zu Glas um rund 30 %, was für unabhängige Brauereien, die in entfernte Metropolen liefern, entscheidend ist.[3]Times of India, „Japans Nippon Paint sucht neue Investitionen”, timesofindia.indiatimes.com Craft-Marken in Goa, Maharashtra und Karnataka wählen zunehmend 330-ml- und 500-ml-Größen, die Premiumpreise ermöglichen und gleichzeitig die Karbonisierung schützen. Hersteller von Energydrinks betonen die Wärmeleitfähigkeit von Aluminium für schnelles Kühlen – ein wichtiger Impulskaufauslöser in Indiens heißem Klima. Branchenrückmeldungen zeigen eine um 25 % schnellere Lagerumschlagsrate bei Dosenprodukten dank verlängerter Haltbarkeit und geringerer Bruchrate. Darüber hinaus gibt die IS-18427-Zertifizierung des Bureau of Indian Standards, die 2024 abgeschlossen wurde, Herstellern alkoholischer Getränke einen klaren Compliance-Pfad, der frühere regulatorische Unklarheiten beseitigt. Mit dem Wachstum dieser Nischenkategorien erhält der indische Metalldosenmarkt inkrementelles hochmargiges Volumen, das die schwächere Nachfrage in standardisierten Erfrischungsgetränkesegmenten ausgleicht.

Höhere Recyclingquoten und Kreislaufwirtschaftsvorschriften

Die ab April 2025 geltenden EPR-Regeln verpflichten Hersteller, bis 2027 ein Recycling von 70 % der Aluminiumverpackungen sicherzustellen – ein Ziel, das die aktuelle städtische Rückgewinnungsleistung der Metalldosenindustrie von 85 % gut erfüllt. Die Closed-Loop-Recyclingfähigkeit von Aluminium spart 95 % der für die Primärschmelze benötigten Energie und liefert greifbare CO₂-Fußabdruckreduktionen – eine Kennzahl, die große Konsumgüterunternehmen nun in jährlichen ESG-Berichten offenlegen. Hindalcos Investition von INR 45.000 Crore (USD 5,4 Milliarden) in ein Schrottverarbeitungsnetzwerk mit 500.000 Tonnen Kapazität sichert den Rohstoff und senkt die Kostenschwankungen. In den EPR-Richtlinien verankerte Anreize für die Rückwärtslogistik sollen die Sammlung aus Städten der zweiten Kategorie ausweiten und den indischen Metalldosenmarkt stärken, während Verarbeiter Dosen als „nahezu CO₂-neutrale” Verpackung vermarkten können.

Anstieg der Aerosol-Nachfrage im Körperpflegesegment

Die gesamten Aluminium-Aerosol-Lieferungen nach Indien stiegen 2024 auf geschätzte 650 Millionen Einheiten, angetrieben durch Deodorants, Haarsprays und wachsende Kategorien im Herrengrooming. Der lokale Hersteller Sterling Enterprises liefert nun Monobloc-Dosen mit einem Volumen von nur 50 ml und bedient damit die Nachfrage nach Reisegrößen, die bei E-Commerce-Käufern beliebt sind. Fließpresslinien können dünnere Wandstärken produzieren, ohne die Druckwerte zu beeinträchtigen, was den Metalleinsatz pro Dose um 15 % senkt und die Margen verbessert. Das Wachstum des verfügbaren Einkommens auf nationaler Ebene unterstützt die Premiumisierung, während städtische Verbraucher eine höhere Zahlungsbereitschaft für recycelbares Metall gegenüber nicht recycelbaren Kunststoff-Treibmittelbehältern zeigen. Diese Trends stützen eine robuste CAGR von 5,94 % für Monobloc-Aerosole im indischen Metalldosenmarkt bis 2030.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsdruck durch PET und Flexverpackungen | −1.1% | National; höhere Auswirkung in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Aluminium- und Weißblechkosten | −0.8% | National; alle Hersteller | Mittelfristig (2–4 Jahre) |

| Engpässe bei der inländischen Weißblechversorgung | −0.6% | National; Lebensmittelcluster | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Weitergabe von EPR-Kosten | −0.4% | National; kleine Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsdruck durch PET und Flexverpackungen

PET-Flaschen und Retortenbeutel unterbieten Dosen bei den Materialkosten noch immer um 20–30 % und beeinflussen preissensible Abfüller bei kohlensäurehaltigen Erfrischungsgetränken und Speiseölen. Der Kauf von Manjushree Technopack durch die Private-Equity-Gesellschaft PAG für INR 8.400 Crore (USD 1,01 Milliarden) im November 2024 unterstreicht das Investoreninteresse an Kunststoffen. Die Transparenz von PET kommt Verbrauchern entgegen, die eine visuelle Produktvalidierung bevorzugen, während Flexverpackungen Standbeutel ermöglichen, die weniger Regalfläche beanspruchen. Kunststoffhersteller investieren in Flasche-zu-Flasche-Recyclinginfrastruktur, um den Nachhaltigkeitsvorteil von Aluminium abzuschwächen – ein Bestreben, das das kurzfristige Wachstum des indischen Metalldosenmarkts in Massensegmenten dämpfen könnte. Dennoch behält Aluminium die Dominanz dort, wo interner Druck oder Geschmacksschutz unverzichtbar sind, und sichert Dosen trotz Substitutionsrisiko einen stabilen Brückenkopf.

Volatilität bei Aluminium- und Weißblechkosten

Die Kassakurse an der London Metal Exchange schwankten 2024 um 25 % und bewegten sich zwischen USD 2.100 und USD 2.700 pro Tonne, da Energiekosten und geopolitische Störungen den Markt erschütterten. Weißblechimporte decken 60 % der indischen Nachfrage und setzen Dosenhersteller Währungsschwankungen und Antidumpingzöllen aus. Kleinere Verarbeiter ohne Absicherungsmechanismen verzeichneten Ende 2024 EBITDA-Margen unter 8 %. Große Akteure mindern das Risiko durch langfristige Lieferverträge und interne Schrottrückgewinnung, doch die Volatilität bleibt eine operative Belastung. Anhaltende Metallpreisschwankungen könnten die Konsolidierung innerhalb der indischen Metalldosenbranche beschleunigen, da unterkapitalisierte Unternehmen ausscheiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminium sichert Marktführerschaft

Aluminium hielt im Jahr 2025 einen Anteil von 69,92 % am indischen Metalldosenmarkt, gestützt durch inländische Schmelzkapazitäten, die Verarbeiter vor Importabhängigkeit schützen. Das Segment wird voraussichtlich eine CAGR von 4,95 % verzeichnen, unterstützt durch Hindalcos Recyclingausbau, der die Inputkosten um 20 % gegenüber Primärmetall senkt. Verzinnter Stahl hat eine Nischenrelevanz bei Lebensmitteln, die eine erhöhte Schwefelkorrosionsbeständigkeit erfordern, doch sein Gewichtsnachteil begrenzt die Durchdringung bei Getränken und Aerosolen. Verbraucher verbinden Aluminium zunehmend mit Premium- und umweltfreundlichen Eigenschaften, was seine dominante Rolle über mehrere Packungsgrößen hinweg stärkt. Lieferkettenresilienz und regulatorische Begünstigung sichern Aluminiums Griff auf den indischen Metalldosenmarkt.

Sekundärprodukte wie Stahlkonserven für Currys und Pickles nutzen die dreiteilige Konstruktion, die Einzieh- und Formgebungsflexibilität ermöglicht. Die begrenzte inländische Weißblechproduktion erzwingt jedoch eine Importabhängigkeit, die die Einstandskosten erhöht und das Wachstum einschränkt. Kontinuierliche Investitionen in leichte Aluminiumlegierungen und wasserbasierte Innenlacke vergrößern den Leistungsvorsprung weiter und bestätigen Aluminium als Hauptstütze des indischen Metalldosenmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dosenstruktur: Dominanz zweiteiliger Dosen und Aerosol-Aufschwung

Zweiteilige Zieh- und Abstreckglüh-Dosen (DWI) erzielten 2025 einen Anteil von 52,74 % dank Materialeffizienz und Hochgeschwindigkeitsproduktionslinien mit mehr als 2.000 Dosen/Minute. Nahtlose Wände verhindern Mikrolecks bei kohlensäurehaltigen Getränken und unterstützen verlängerte Vertriebszyklen, die in einem Land mit ungleichmäßigen Kühlnetzen unerlässlich sind. CANPACKs Anlage in Uttar Pradesh, deren Grundsteinlegung im Februar 2025 erfolgte, wird jährlich über 2 Milliarden DWI-Einheiten hinzufügen und die Versorgungsengpässe lindern. Monobloc-Aerosol-Formate machen zwar nur 8,12 % des Stückvolumens aus, expandieren jedoch mit einer marktführenden CAGR von 5,61 %, da sich Pflegegewohnheiten weiterentwickeln und pharmazeutische Inhalatoren an Bedeutung gewinnen.

Dreiteilige Körper bedienen weiterhin Lebensmittelgrundprodukte wie Ghee und Kondensmilch, bei denen internes Vakuum statt Druck das Hauptanliegen ist. Anhaltende Kapitalzuflüsse in die DWI-Automatisierung deuten jedoch darauf hin, dass zweiteilige Dosen weiterhin Marktanteile gewinnen werden, was einmal mehr die Produktivität als zentralen Hebel im indischen Metalldosenmarkt hervorhebt.

Nach Kapazität/Größe: Mittlere Größen führen, kleine Formate beschleunigen

Packungsgrößen zwischen 250 ml und 500 ml machten 2025 31,05 % des Volumens aus und entsprechen den Einzelportionsnormen bei Erfrischungsgetränken und Bier. Kleinere ≤250-ml-Einheiten, darunter Tata Consumers 180-ml-RTD-Kaffeedose, reiten auf einer CAGR-Welle von 5,72 %, angetrieben durch Portionskontrolltrends, die bei gewichtsbewussten Stadtprofis Anklang finden. Mini-Dosen helfen Marken auch dabei, Premium-Preispunkte pro Milliliter zu erzielen und den Umsatz pro Kilogramm verbrauchtem Aluminium zu steigern. Größere Formate über 1.000 ml bleiben die Domäne von Industriefarben und Kfz-Schmierstoffen, doch das Wachstum ist hier durch das Aufkommen von Verbundverpackungen und HDPE-Fässern gedämpft, die Kostenvorteile bieten.

Nach Herstellungsverfahren: Zieh- und Abstreckglühtechnologie dominiert

Das Zieh- und Abstreckglühverfahren verarbeitete 2025 32,12 % der Produktion und wird für die Reduzierung des Aluminiumeinsatzes um bis zu 15 % gegenüber Zieh- und Umformlinien geschätzt. Die Marktgröße des indischen Metalldosenmarkts für D&I-Dosen wird voraussichtlich mit einer stabilen CAGR von 4,62 % wachsen, da weitere Hochgeschwindigkeitslinien aus Europa und China eintreffen. Das Fließpressen, die Technologie hinter Aerosol-Monoblocs, verzeichnet eine schnellere CAGR von 5,55 %. Automatisierungsverbesserungen wie Robotik für die Dosendeckelbeschichtung und inline-Sichtprüfung senken die Fehlerquoten auf unter 150 ppm – ein Benchmark, den multinationale Abfüller fordern. Ball Corporations Patent von 2025 für wiederverschließbare Deckel demonstriert kontinuierliche Innovation in diesem ausgereiften Verfahren und zeigt, wie inkrementelle Merkmale den Anteil gegenüber anderen Verpackungsformaten verteidigen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Getränke an der Spitze, Pharma auf dem Vormarsch

Getränke erzielten 2025 einen Umsatzanteil von 39,88 %, da Bier-, Energydrink- und aromatisierte Wassermarken die Drucktoleranz und Geschmacksneutralität von Aluminium priorisierten. Die Marktgröße des indischen Metalldosenmarkts für Getränke wird bis 2031 voraussichtlich mit einer stabilen CAGR von 4,12 % wachsen, unterstützt durch den Craft-Bier-Boom und den Ausbau von Verkaufsautomaten in Städten der ersten Kategorie. Pharmazeutika weisen heute zwar nur einen bescheidenen Anteil von 3,08 % auf, zeigen jedoch eine CAGR von 5,78 %, angetrieben durch Dosierinhalatoren, die auf Aluminiumkanister für Sterilität und Maßhaltigkeit angewiesen sind. Körperpflege-Aerosole verzeichnen ebenfalls überdurchschnittliches Wachstum, da die Pflegeausgaben in Metropolmärkten zweistellig steigen. Farben, Chemikalien und Kfz-Flüssigkeiten runden die Nachfrage ab, bleiben jedoch konjunkturempfindlich, was Verarbeiter dazu veranlasst, in hochmargige Spezialitätsbeschichtungen zu diversifizieren, um die Erträge zu schützen.

Geografische Analyse

Westindien, namentlich Maharashtra und Gujarat, beherbergt fast die Hälfte der nationalen Produktion dank Hafenzugang, Rohstoffnähe und großzügiger Steueranreize. Maharashtra nutzt seine Verbraucherbasis rund um Mumbai und Pune, um neue Getränkeeinführungen zu beschleunigen, während Gujarats Aluminium-Walzökosystem die Lieferketten für Dosenkörpermaterial strafft. Südliche Bundesstaaten wie Karnataka und Tamil Nadu sind auf pharmazeutische Aerosole und Speziallebensmittel spezialisiert und nutzen qualifizierte Arbeitskräfte und Biotech-Cluster. Shetron Limiteds Werke in Bengaluru und Raigad verdeutlichen ein Zwei-Bundesstaaten-Modell, das die Logistik zwischen nördlichen und südlichen Nachfragezentren ausbalanciert. Nordindien zieht nun große Investitionen an, wobei CANPACKs Megastandort in Uttar Pradesh darauf ausgerichtet ist, den Delhi-NCR-Gürtel – Indiens größte einzelne Verbrauchszone – zu bedienen und gleichzeitig dedizierte Frachtkorridore zu nutzen, um östliche Bundesstaaten zu erreichen. Der Osten ist noch unterentwickelt, könnte aber nach 2027 als Produktionshotspot auftauchen, sobald Korridorausbauten die Transitzeiten zu Häfen wie Kolkata und Paradip verkürzen. Regionale Unterschiede bei Stromtarifen, Grundstückspachtpreisen und Recyclingvorschriften werden weiterhin bestimmen, wo neue Kapazitäten entstehen, und machen die Standortstrategie für jeden Marktteilnehmer im indischen Metalldosenmarkt zu einer lebendigen Frage.

Wettbewerbslandschaft

Der indische Metalldosenmarkt weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure knapp unter 60 % der Kapazität kontrollieren. Globale Unternehmen wie CANPACK, Crown Holdings und Ball Corporation gehen Partnerschaften ein oder erwerben Anteile an lokalen Verarbeitern, um regulatorische Lernkurven zu umgehen und schnell Grundstücke zu sichern. Inländische Marktführer wie Hindustan Tin Works und Kaira Can Company nutzen langjährige FMCG-Beziehungen und Agilität bei Kleinserien, um regionale Anteile zu verteidigen. Die vertikale Integration in die Schrottsammlung und den Sekundärbarrenguß ist ein klarer Trend: Hindalco führt mit einem Recyclingausbau von 500.000 Tonnen, der Inputkosteneinsparungen von 20 % bietet.[1]India Brand Equity Foundation, „Einblicke in die Metall- und Bergbauindustrie in Indien”, ibef.org Gleichzeitig ermöglicht technologische Differenzierung – exemplarisch durch Ball Corporations Patent für wiederverschließbare Deckel – Premiumpreise in einem ansonsten standardisierten Behältergeschäft. Neue Marktteilnehmer sehen sich hohen Kapitalhürden gegenüber: Jede Hochgeschwindigkeits-DWI-Linie kostet USD 55–60 Millionen zuzüglich strenger Qualitätszertifizierungen, was Bestandsunternehmen einen verteidigbaren Burggraben verschafft. Fusionen und Übernahmen werden weiterhin diskutiert, mit Fokus auf Aerosol-Spezialisten und regionale Lebensmitteldosenhersteller, was darauf hindeutet, dass die Marktkonsolidierung in den nächsten fünf Jahren wahrscheinlich weiter zunehmen wird.

Marktführer der indischen Metalldosenbranche

Casablanca Industries Pvt. Ltd

Can-Pack S.A.

Ball Corporation

Hindustan Tin Works Ltd.

Oricon Enterprises Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: CANPACK Group legte den Grundstein für ein Getränkedosenwerk im Wert von USD 150 Millionen in Uttar Pradesh – die bislang größte Einzelstandortinvestition der Branche

- Februar 2025: Ball Corporation sicherte sich ein Patent für wiederverschließbare Aluminiumdosendeckel und verbessert damit den Komfort für kohlensäurehaltige Getränke

- Dezember 2024: Sonoco schloss den Kauf von Eviosys ab und schuf damit einen globalen Marktführer für Metallverpackungen mit erweiterter F&E-Kapazität, die für Indien relevant ist

- November 2024: Ball Corporation schloss die Übernahme der europäischen Aerosol-Assets von Alucan ab und erweiterte damit Technologien, die in den indischen Betrieb einfließen könnten

Berichtsumfang des indischen Metalldosenmarkts

Metalldosen eignen sich gut für den mobilen Lebensstil der Verbraucher, da sie leicht zu Outdoor-Veranstaltungen, Festivals und Stränden mitgenommen oder transportiert werden können. Im Gegensatz dazu ist Glas aufgrund seiner Bruchgefahr typischerweise verboten. Darüber hinaus tragen die Erschwinglichkeit und Recyclingfähigkeit von Dosen, die steigende Beliebtheit von Energydrinks und die Einführung neuer Produkte zum Wachstum des untersuchten Markts bei. Die Studie verfolgt den Verbrauch im Markt unter Berücksichtigung der Einnahmen aus dem Verkauf von Metalldosen auf dem Inlandsmarkt.

Der indische Metalldosenmarkt ist nach Typ (Aluminium, Stahl) und Endverbraucher (Lebensmittel, Getränke, Kosmetik und Körperpflege, Pharmazeutika, Farben, Automobil) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD Millionen bereitgestellt.

| Aluminium |

| Stahl |

| Zweiteilig |

| Dreiteilig |

| Monobloc-Aerosol |

| ≤250 ml |

| 250–500 ml |

| 500–1.000 ml |

| >1.000 ml |

| Ziehen und Abstreckglühen (D&I) |

| Ziehen und Umformen (DRD) |

| Fließpressen |

| Lebensmittel |

| Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Farben und Industriechemikalien |

| Kfz-Flüssigkeiten und Schmierstoffe |

| Sonstige Endverbraucherbranchen |

| Nach Materialtyp | Aluminium |

| Stahl | |

| Nach Dosenstruktur | Zweiteilig |

| Dreiteilig | |

| Monobloc-Aerosol | |

| Nach Kapazität / Größe | ≤250 ml |

| 250–500 ml | |

| 500–1.000 ml | |

| >1.000 ml | |

| Nach Herstellungsverfahren | Ziehen und Abstreckglühen (D&I) |

| Ziehen und Umformen (DRD) | |

| Fließpressen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Körperpflege und Kosmetik | |

| Pharmazeutika | |

| Farben und Industriechemikalien | |

| Kfz-Flüssigkeiten und Schmierstoffe | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Metalldosenmarkt derzeit?

Die Größe des indischen Metalldosenmarkts wird im Jahr 2026 auf USD 1,79 Milliarden geschätzt und soll bis 2031 USD 2,21 Milliarden erreichen.

Welches Material dominiert die indische Dosenproduktion?

Aluminium dominiert mit einem Anteil von 69,92 %, angetrieben durch lokale Schmelzkapazitäten und starke Recyclingwirtschaft.

Welches Endverbrauchersegment wächst am schnellsten?

Pharmazeutika, insbesondere Aerosol-Arzneimittelabgabesysteme, wachsen bis 2031 mit einer CAGR von 5,78 %.

Wie wirken sich EPR-Regeln auf Dosenhersteller aus?

EPR schreibt bis 2027 ein Recycling von 70 % der Aluminiumverpackungen vor und begünstigt Dosen, da die städtischen Rückgewinnungsquoten bereits über 80 % liegen.

Welche Region zieht die meisten neuen Kapazitäten an?

Westindien bleibt das Kernzentrum, doch das nördliche Uttar Pradesh entwickelt sich dank CANPACKs großer Greenfield-Investition zu einem aufstrebenden Standort.

Seite zuletzt aktualisiert am: