Marktgröße und Marktanteile für starre Kunststoffverpackungen in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

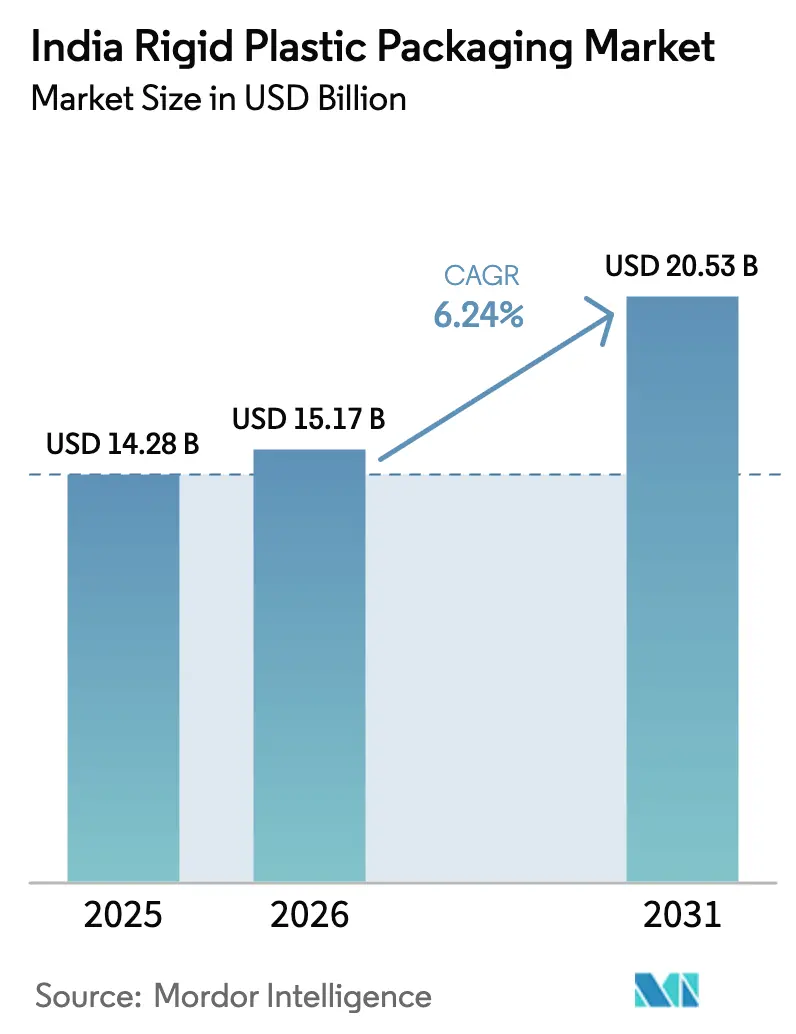

| Marktgröße im Basisjahr (2025) | 14.28 Milliarden US-Dollar |

| Marktgröße (2026) | 15.17 Milliarden US-Dollar |

| Marktgröße (2031) | 20.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

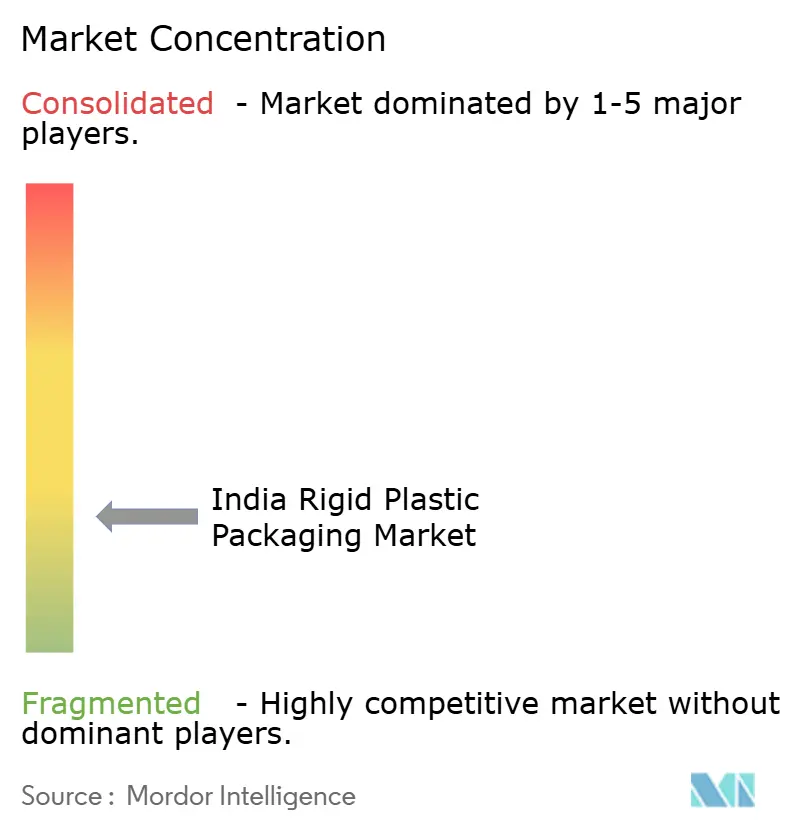

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für starre Kunststoffverpackungen in Indien von Mordor Intelligence

Die Marktgröße für starre Kunststoffverpackungen in Indien wird voraussichtlich von 14,28 Milliarden USD im Jahr 2025 auf 15,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 20,53 Milliarden USD erreichen, bei einem CAGR von 6,24 % im Zeitraum 2026–2031. Robuste Milchwirtschaftsleistung, der rasche Ausbau der Kühlkette und die politisch induzierte Nachfrage nach Ethanol-Kraftstoffbehältern stützen stetige Mengenzuwächse. Markeninhaber wechseln zu Verpackungen, die Mindestanforderungen an den Recyclinganteil erfüllen, während Verarbeiter in fortschrittliche Extrusions- und Spritzgießlinien investieren, um die Stückkosten zu kontrollieren. Enge Margen, bedingt durch Polypropylenpreisschwankungen, beschleunigen die Harzsubstitution hin zu rPET, wo die Sammelinfrastruktur dies zulässt. Strategische Akquisitionen signalisieren eine zunehmende Konsolidierung, da Finanzinvestoren auf Größe und Spezialkapazitäten im indischen Markt für starre Kunststoffverpackungen abzielen.

Wesentliche Erkenntnisse des Berichts

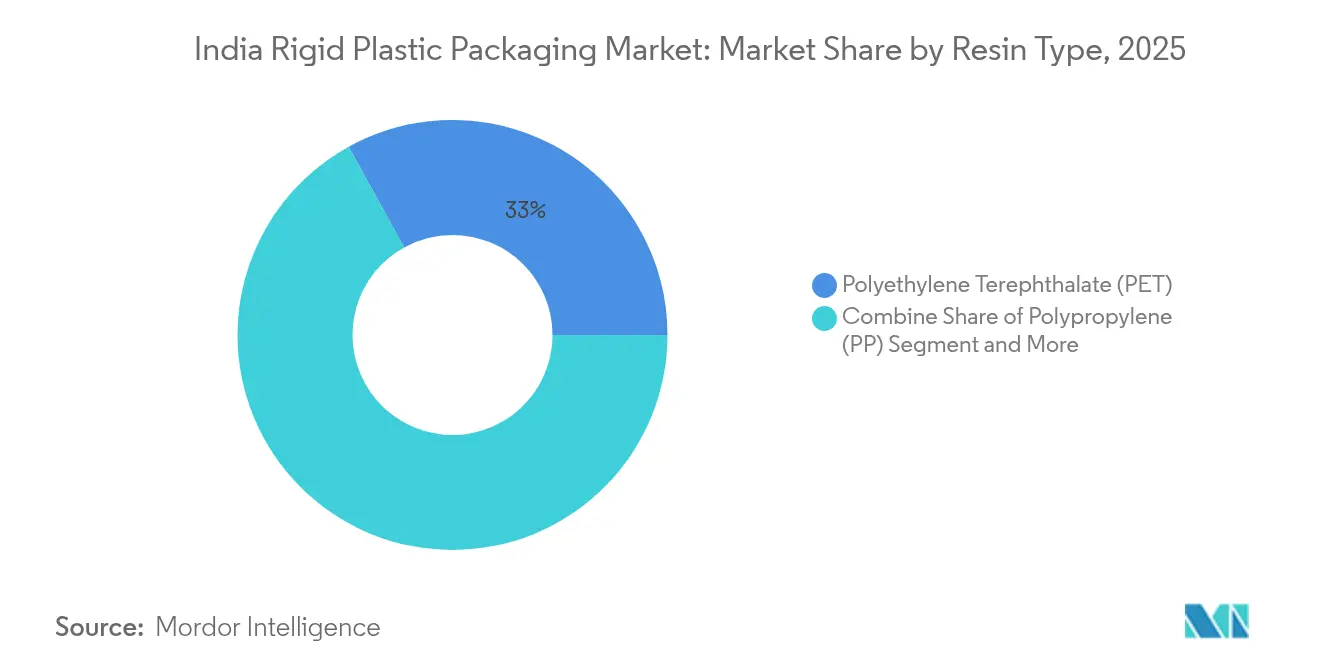

- Nach Harztyp führte Polyethylenterephthalat mit einem Marktanteil von 33,02 % am indischen Markt für starre Kunststoffverpackungen im Jahr 2025, während Polypropylen bis 2031 den schnellsten CAGR von 7,42 % verzeichnen soll.

- Nach Produkttyp entfielen auf Flaschen und Gläser im Jahr 2025 ein Umsatzanteil von 35,31 %; Schalen und Behälter sollen zwischen 2026 und 2031 mit einem CAGR von 6,71 % expandieren.

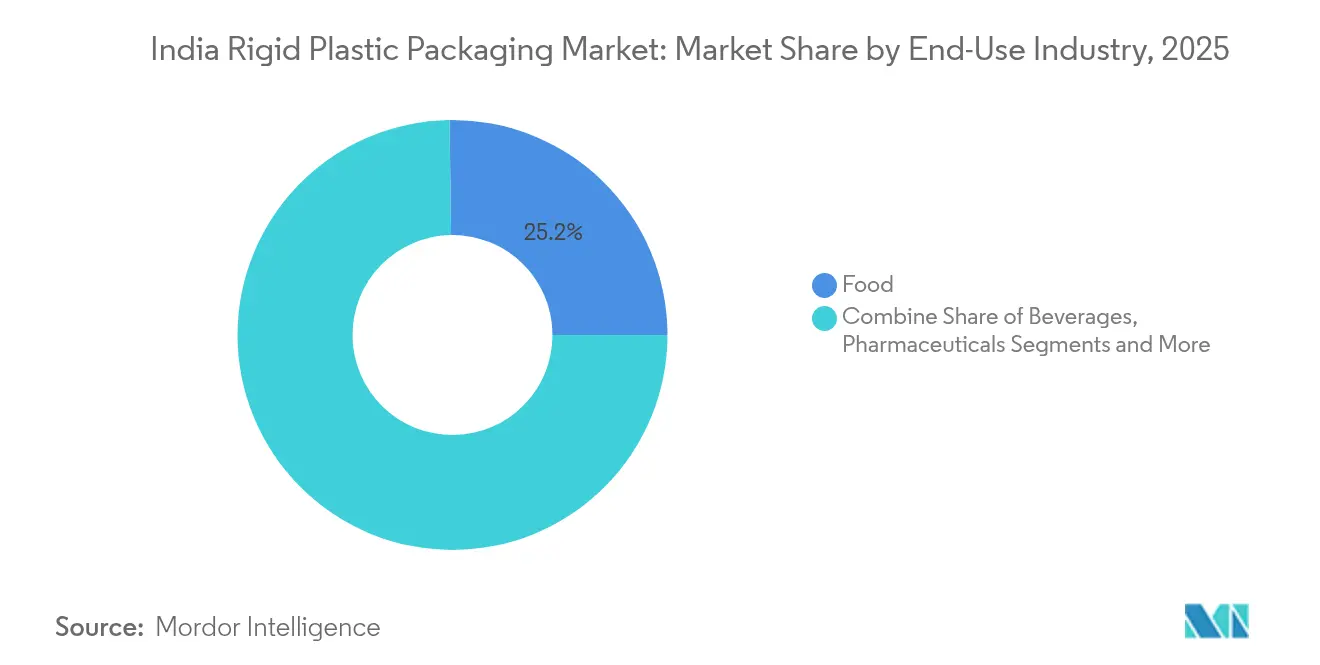

- Nach Endverbrauchsbranche hielt das Lebensmittelsegment im Jahr 2025 einen Anteil von 25,22 % an der Marktgröße für starre Kunststoffverpackungen in Indien, während Pharmazeutika mit einem CAGR von 8,12 % am schnellsten wachsen sollen.

- Nach Herstellungsverfahren dominierte die Extrusion im Jahr 2025 mit einem Anteil von 68,34 %; das Spritzgießen weist den höchsten prognostizierten CAGR von 5,65 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für starre Kunststoffverpackungen in Indien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum verpackter Milchprodukte in Städten der zweiten Kategorie und in halbstädtischen Gebieten Indiens | +1.2% | Städte der zweiten Kategorie, halbstädtische Regionen mit Schwerpunkt auf Uttar Pradesh, Rajasthan, Madhya Pradesh | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung von Ethanol-gemischtem Kraftstoff steigert die Nachfrage nach HDPE-Kanistern | +0.8% | National, mit Konzentration in Kraftstoffverteilungsnetzen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Übernahme von Mindestanforderungen an den Rezyklat-Anteil durch führende FMCG-Marken beschleunigt die Durchdringung von rPET-Flaschen | +1.5% | National, mit früher Einführung in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Zunahme organisierter Gastronomieketten treibt Nachfrage nach Klappschalen und Schalen an | +0.9% | Städtische Zentren, Expansion in Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Kühlkette fördert Nachfrage nach PET-Vorformlingen für Getränke- und Pharmaampullen | +1.1% | National, mit Infrastrukturkonzentration in Industriekorridoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum verpackter Milchprodukte in Städten der zweiten Kategorie und in halbstädtischen Gebieten Indiens

Der Verbrauch von Flüssigmilch soll im Jahr 2025 91 Millionen Tonnen erreichen, ein Anstieg von 2,2 % gegenüber 2024, was sich in einer gleichbleibenden Nachfrage nach Flaschen und Gläsern im indischen Markt für starre Kunststoffverpackungen niederschlägt. Allein der Markt für verpackte Frischmilch verfolgt bis 2026 eine Chance von 20 Milliarden USD, da Verbraucher in halbstädtischen Gebieten von unverpackten zu Markenprodukten wechseln. Der Animal Husbandry Infrastructure Fund in Höhe von 15.000 Crore INR finanziert Verarbeitungseinheiten, die Mehrschicht-HDPE-Flaschen für eine verbesserte Haltbarkeit vorschreiben. Direktliefermarken wie Country Delight, die 2025 mit frischem Kapital von 20 Millionen USD gestützt wurden, setzen auf manipulationssichere PET-Designs, um die Lieferung innerhalb von 36 Stunden zu gewährleisten. Gemeinsam schaffen diese Kräfte eine langfristige Mengentransparenz für Verarbeiter, die im indischen Markt für starre Kunststoffverpackungen tätig sind.

Staatliche Förderung von Ethanol-gemischtem Kraftstoff steigert die Nachfrage nach HDPE-Kanistern

Indien erzielte 2024 im Durchschnitt eine Ethanolbeimischung von 11,5 % und strebt bis 2025 20 % an, was eine nachgelagerte Nachfrage nach chemisch beständigen HDPE-Lagerbehältern auslöst. [1]Ministerium für Erdöl und Erdgas, "Indiens Ethanol-Initiative: Ein Weg zur Energiesicherheit," pib.gov.in Die Produktionskapazität erreichte 2024 6,35 Milliarden Liter und steigt weiterhin unter dem geänderten Pradhan Mantri JI-VAN Yojana-Programm. [2]US-Landwirtschaftsministerium, "Biokraftstoffe Jahresbericht: Indien," apps.fas.usda.gov Da neue Destillerien abseits der Zuckerrohranbaugebiete eröffnen, folgt die dezentrale Kaniternachfrage und verbreitert die geografische Streuung innerhalb des indischen Marktes für starre Kunststoffverpackungen. Premium-HDPE-Qualitäten, die der Ethanolkorrosion standhalten, erzielen höhere Margen und belohnen Verarbeiter mit Compound-Expertise.

Zunehmende Übernahme von Mindestanforderungen an den Rezyklat-Anteil durch führende FMCG-Marken beschleunigt die Durchdringung von rPET-Flaschen

Eine ab April 2025 geltende Mindestanforderung von 30 % Recyclinganteil zwingt Getränke- und Körperpflegemarken zu Flasche-zu-Flasche-Kreisläufen. Nur 5 von 18 lebensmitteltauglichen rPET-Einheiten verfügen über FSSAI-Lizenzen, was das Angebot einschränkt und die Abfüllkosten um 30 % erhöht. Kapazitätserweiterungen durch Ganesha Ecopet und ein Joint Venture von Indorama Ventures fügen bis 2026 142 Kilotonnen hinzu und verringern die Lücke. Da die Infrastruktur skaliert, wird rPET zu einem Markentool statt einer Compliance-Kosten im indischen Markt für starre Kunststoffverpackungen.

Ausbau der Kühlkette fördert Nachfrage nach PET-Vorformlingen für Getränke- und Pharmaampullen

Investitionen in die Kühlkette sollen bis 2032 unter dem PM Gati Shakti-Plan 5 Lakh Crore Rupien erreichen. Verbesserte Temperaturlogistik begünstigt PET-Vorformlinge für Milchprodukte, Saft und Injektabilia, die enge Sauerstoff- und Feuchtigkeitsbarrieren erfordern. Verarbeiter, die Ampullenqualitäten für den Export zertifizieren können, gewinnen Marktanteile im indischen Markt für starre Kunststoffverpackungen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entwürfe von BIS-Normen zur Begrenzung des Phthalatgehalts erhöhen Compliance-Kosten | -0.7% | National, mit stärkerer Auswirkung auf Lebensmittelkontaktanwendungen | Kurzfristig (≤ 2 Jahre) |

| Verbote von Einwegkunststoffen auf Bundesstaatenebene verlagern Mengen hin zu Papierfaltschachteln | -0.9% | Bundesstaatenspezifisch, mit unterschiedlichen Durchsetzungsgraden | Mittelfristig (2–4 Jahre) |

| Volatile Propylenpreise belasten PP-Margen für KMU-Verarbeiter | -0.6% | National, mit stärkerer Auswirkung auf kostensensitive Segmente | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Präferenz für flexible Versandtaschen reduziert den Einsatz starrer Verpackungen bei Kleinsendungen | -0.4% | Städtische Zentren mit hoher E-Commerce-Durchdringung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwürfe von BIS-Normen zur Begrenzung des Phthalatgehalts erhöhen Compliance-Kosten

Überarbeitete BIS-Normen für LDPE, LLDPE und HDPE, die im Januar 2024 in Kraft treten, stellen Zertifizierungshürden auf, die kleinere Verarbeiter kaum finanzieren können. Parallele Vorschriften der Lebensmittelsicherheitsbehörde fordern Migrationstests für recyceltes PET und erzeugen zusätzlichen Laboraufwand. Der Aufwand verschiebt die Verhandlungsmacht hin zu größeren Akteuren im indischen Markt für starre Kunststoffverpackungen, die akkreditierte Labore betreiben und Compliance-Kosten über den Maßstab amortisieren können.

Verbote von Einwegkunststoffen auf Bundesstaatenebene verlagern Mengen hin zu Papierfaltschachteln

Neunzehn Kategorien von Einwegkunststoffen wurden im Juli 2022 national verboten, doch die Durchsetzung variiert stark je nach Bundesstaat. Einige Bundesländer weiten die Beschränkungen auf Schalen und Besteck aus und drängen Einzelhändler zu beschichtetem Karton. Die Überwachung durch das Zentrales Amt für Umweltverschmutzungskontrolle (Central Pollution Control Board) zeigt eine lückenhafte Compliance, was bei Lieferanten Unsicherheit erzeugt. Inkonsistente Vorschriften erschweren die Bestandsplanung im gesamten indischen Markt für starre Kunststoffverpackungen und begrenzen langfristige Kapitalausgaben für betroffene Lagereinheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Führerschaft mit beschleunigten PP-Zuwächsen

Das Segment generierte den größten Anteil an der Marktgröße für starre Kunststoffverpackungen in Indien, da PET im Jahr 2025 auf der Grundlage der Getränke- und Pharmanachfrage einen Anteil von 33,02 % sicherte. PP ist zwar kleiner, wird aber voraussichtlich bis 2031 einen CAGR von 7,42 % erzielen, gestützt durch mikrowellengeeignete Lebensmittelbehälter und Automobilkomponenten. Regulatorische Anreize für höhere Recyclinganteile begünstigen rPET-Investitionen, während die Polypropylenvolatilität – mit Preisen von 970–990 USD pro Tonne CFR Anfang 2025 – die Liquidität von KMU belastet. Die Biokunststoff-PLA-Kapazität von 75.000 Tonnen, die bis 2026 in Betrieb geht, bringt neue Konkurrenz, doch die Kostenparität ist noch einige Jahre entfernt.

Die anhaltende Milchabfüllung und die Einführung pharmazeutischer Ampullen verankern das PET-Volumen, während das Kreislaufwirtschaftsnarrativ die Markenakzeptanz von Recyclingqualitäten steigert. Das Wärmebeständigkeitsprofil von PP sichert Wachstum in Heißabfüllanwendungen, auch wenn die Unsicherheit bei Harzpreisen Verarbeiter zur Absicherung bei der Beschaffung veranlasst. Insgesamt werden Harzwahltrends die Margen im gesamten indischen Markt für starre Kunststoffverpackungen neu kalibrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Flaschen und Gläser dominieren, Schalen beschleunigen sich

Flaschen und Gläser trugen 2025 35,31 % zum Marktanteil für starre Kunststoffverpackungen in Indien bei, aufgrund ihres universellen Einsatzes bei Milch, Wasser und OTC-Medikamenten. Reis-, Snack- und Fertiggericht-Sortimente setzen auf Barriereschalen, die die Haltbarkeit unter feuchten Bedingungen verlängern. Intermediate Bulk Container behalten eine stabile Nische im Chemikalienbereich, verstärkt durch das Ethanolprogramm, das die Beschaffung von 20-Liter-Behältern ankurbelt. Produktinnovationen konzentrieren sich auf leichte Halsabschlüsse, die den Harzeinsatz pro Einheit senken – ein entscheidender Hebel zur Aufrechterhaltung der Rentabilität im indischen Markt für starre Kunststoffverpackungen.

Nach Endverbrauchsbranche: Lebensmittel stabil, Pharmazeutika am schnellsten wachsend

Lebensmittelanwendungen machten 2025 25,22 % der Marktgröße für starre Kunststoffverpackungen in Indien aus, gestützt durch Milchprodukte, Speiseöle und Snacks. Die Pharmanachfrage, die mit einem CAGR von 8,12 % wächst, profitiert von Indiens Rolle als führender globaler Lieferant von Generika und Impfstoffen.

Vorschriften schreiben kindersichere Verschlüsse und Rückverfolgbarkeitsmerkmale für Exportampullen vor und veranlassen Verarbeiter, in optische Prüfung und Reinraumformen zu investieren. Kosmetik- und Körperpflegesegmente profitieren vom Einkommenswachstum, bleiben aber vergleichsweise kleiner. Insgesamt dämpft die Diversifizierung der Endverbrauchsbranchen konjunkturelle Schwankungen im indischen Markt für starre Kunststoffverpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Extrusionsmaßstab, Spritzgießpräzision

Die Extrusion erzielte 2025 einen Umsatzanteil von 68,34 % und bildet die Grundlage für die kosteneffiziente Produktion von Wasser- und Milchflaschen. Das Spritzgießen, das einen CAGR von 5,65 % anstrebt, gewinnt Marktanteile bei Verschlüssen, Pharmakomponenten und aufwändigen Körperpflegegläsern, bei denen Maßhaltigkeit entscheidend ist.

Automatisierung treibt beide Linien an, doch Spritzgießprojekte konzentrieren sich auf mehrkavitätige Heißkanalwerkzeuge zur Verkürzung der Zykluszeit. Das Blasformen bleibt für HDPE-Kanister relevant, die durch das Ethanolbeimischungsprogramm nachgefragt werden. Das Thermoformen gewinnt bei Klappschalen für Backwaren, begünstigt durch das Steifigkeits-Gewichts-Verhältnis von Polypropylen. Insgesamt stützt der sich entwickelnde Verfahrensmix Produktivitätssteigerungen im gesamten indischen Markt für starre Kunststoffverpackungen.

Geografische Analyse

Westindien führt den Verbrauch mit 46,72 % der nationalen Kunststoffnachfrage an, da FMCG- und Petrochemie-Cluster gemeinsam in Gujarat und Maharashtra ansässig sind. Nördliche Bundesstaaten unterhalten Automobil- und Verpackungszentren rund um Delhi-NCR, während das südliche Tamil Nadu seine Hafenzugang für verarbeitete Lebensmittelexporte nutzt. Staatlich genehmigte Kunststoffparks – bislang 10 – bieten gemeinsame Versorgungseinrichtungen, die Umrüstungskosten senken und Exporte unterstützen, die die Branche auf 25 Milliarden USD bis 2025 verdoppeln will.

Die Binnenlogistik verbessert sich unter der Unified Logistics Interface Platform, wodurch Transportschäden an starren Verpackungen, die für Städte der zweiten Kategorie bestimmt sind, reduziert werden. Kühlkettenkorridore, die Milcheinzugsgebiete mit Verbrauchszentren verbinden, weiten die adressierbare Nachfrage im indischen Markt für starre Kunststoffverpackungen weiter aus. Exportorientierte Einheiten rund um Sonderwirtschaftszonen gewinnen Pharma- und Lebensmittelaufträge von westlichen Käufern, die Indiens BIS- und ISO-Zertifizierungen schätzen.

Insgesamt prägt die Geografie die Harzauswahl, Verpackungsformate und Compliance-Investitionen und macht die Standortstrategie zu einem entscheidenden Wettbewerbsfaktor im indischen Markt für starre Kunststoffverpackungen.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert. PAGs Erwerb von Manjushree Technopack für 1 Milliarde USD und ein Folgeerwerb von Pravesha Industries für 200 Millionen USD verschaffen Größenvorteile und Pharmaexposure. UFlex allocates 200 Millionen USD für die Rückwärtsintegration in Ägypten und sichert damit Harzbezüge für seine indischen Werke.

Amcors Lift-Off-Programm investiert jährlich 3 Millionen USD in Start-ups, die Recyclingfähigkeit und KI-gestütztes Design lösen, mit dem Ziel, nachhaltige Innovationen zu beschleunigen. Die Kooperation von Ganesha Ecopet mit Sorema hebt das Flasche-zu-Flasche-Recycling auf 42.000 Tonnen pro Jahr und schließt Versorgungslücken vor dem Mandat von 2025.

Mold-Tek nimmt drei Werke mit Fokus auf Pharma-Behälter in Betrieb und erschließt sich eine Chance von 6.000 Crore Rupien mit manipulationssicheren IML-Kübeln. Harzspreisschwankungen und verschärfte BIS-Normen belasten unterskalierende Akteure und beschleunigen Fusions-, Übernahme- und Joint-Venture-Aktivitäten im indischen Markt für starre Kunststoffverpackungen.

Marktführer der Branche für starre Kunststoffverpackungen in Indien

Essel Propack (EPL Ltd)

Manjushree Technopack Ltd

Mold-Tek Packaging Ltd

Pyramid Technoplast Pvt Ltd

Chemco Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Deluxe Recycling eröffnete Indiens größte Recyclinganlage für mehrschichtige Kunststoffe (MLP) in Gujarat, verdoppelte die Kapazität auf 27.400 Tonnen pro Jahr und beliefert starre Automobilkomponenten aus zurückgewonnenen Kunststoffen.

- April 2025: Loop Industries und Ester Industries bestätigten, dass das Infinite Loop India-Werk in Gujarat im zweiten Quartal 2025 den Grundstein legen wird, mit dem Ziel, ab 2027 100 % recyceltes PET-Harz und Polyesterfasern zu liefern.

- Februar 2025: Ganesha Ecopet nahm zwei zusätzliche Starlinger-Linien in Betrieb, hob die Flasche-zu-Flasche-rPET-Kapazität auf 42.000 Tonnen pro Jahr an und strebt bis 2026 25 % des indischen Stroms gebrauchter PET-Flaschen an.

- Januar 2025: PAG übernahm das Verpackungsunternehmen Pravesha Industries zu einem Unternehmenswert von 1.700 Crore Rupien (200 Millionen USD) und erweiterte damit sein Portfolio an starren Behältern in pharmazeutischer Qualität.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indischen Markt für starre Kunststoffverpackungen als alle primären, wiederverwendbaren und wiederverwendbaren Artikel, Flaschen, Gläser, Schalen, Fässer, IBCs, Kappen und Verschlüsse, die aus PET, PE, PP, PVC, PS / EPS und neuen Bioharzen hergestellt werden und bei der Handhabung und Lagerung ihre Form behalten. Nach Angaben von Mordor Intelligence werden die Mengen in metrischen Tonnen erfasst und dann anhand der gewichteten durchschnittlichen Verkaufspreise auf Ebene der Verarbeiter in Einnahmen umgerechnet.

Ausschluss vom Geltungsbereich: Flexible Einwegbeutel, mehrschichtige Laminate, starre Verpackungen aus Papier oder Metall und Tiefzieheinsätze aus recyceltem Karton sind nicht Teil dieser Bewertung.

Überblick über die Segmentierung

- Nach Harztyp

- Polyethylen (PE)

- Niederdruckpolyethylen (LDPE)

- Lineares Niederdruckpolyethylen (LLDPE)

- Hochdichtepolyethylen (HDPE)

- Polyethylenterephthalat (PET)

- Polypropylen (PP)

- Polystyrol (PS) und expandiertes PS (EPS)

- Polyvinylchlorid (PVC)

- Anderer Harztyp

- Polyethylen (PE)

- Nach Produkttyp

- Flaschen und Gläser

- Schalen und Behälter

- Intermediate Bulk Container (IBCs)

- Behälter und Kanister

- Anderer Produkttyp

- Nach Endverbrauchsbranche

- Lebensmittel

- Snacks und Süßwaren

- Frischprodukte

- Milchprodukte

- Trockenlebensmittel und Getreide

- Tiernahrung

- Andere Lebensmittelprodukte

- Getränke

- Abgefülltes Wasser

- Säfte und Nektare

- Milchbasierte Getränke

- Kohlensäurehaltige Erfrischungsgetränke

- Andere Getränke

- Gastronomie

- Pharmazeutika

- Kosmetik und Körperpflege

- Industrie

- Andere Endverbraucherbranchen

- Lebensmittel

- Nach Herstellungsverfahren

- Blasformen

- Spritzgießen

- Extrusion

- Thermoformen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten sprachen mit Harzlieferanten, Blasmaschinenherstellern, Molkereimarken, pharmazeutischen Abfüllern und großen E-Commerce-Versendern in West-, Nord- und Südindien. In den Gesprächen wurden die Auslastung der Produktionsrate, die durchschnittlichen Containergewichte, der Einsatz von Post-Consumer-Harz und die kurzfristigen Nachfragesignale bestätigt, wodurch Lücken in den öffentlichen Daten geschlossen und wichtige Annahmen verankert wurden.

Desk Research

Wir begannen mit offenen Datensätzen des Department of Chemicals & Petro-Chemicals, des Directorate General of Commercial Intelligence & Statistics (Generaldirektion für Handelsinformationen und Statistik) und des Ministry of Food Processing Industries (Ministerium für Lebensmittelindustrie), die zusammen die inländische Versorgung mit Harzen und die Produktion von verpackten Lebensmitteln erklären. Kurzberichte von Handelsverbänden wie der All-India Plastics Manufacturers Association, dem Indian Institute of Packaging und der Plastindia Foundation bieten aktuelle Informationen zu Verarbeitungskapazitäten und Recyclingraten. In den 10-Ks der Unternehmen, den Investorendepots und der seriösen Presse wurden neue Blasformanlagen und Fusionen und Übernahmen vorgestellt. D&B Hoovers und Dow Jones Factiva halfen bei der Ermittlung der Einnahmen privater Verarbeiter. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche Quellen dienten der Überprüfung der Grundlagen und der Erstellung von Kontexten.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit der Polymerproduktion plus Nettoimporte, zieht den Export von Fertigpackungen ab und wendet die Konvertierungserträge an, um die Containertonnage abzuleiten, die dann mit den segmentspezifischen ASPs multipliziert wird. Die Ergebnisse werden anhand einer Bottom-up-Stichprobe von Konverterverkäufen und Vertriebskanalprüfungen überprüft. Variablen wie der FMCG-Produktionsindex, der Pro-Kopf-Milchverbrauch, die Fläche des organisierten Einzelhandels, die Sammelquote für PET-Schrott, die Preisspanne für Kunststoffe und der Kapazitätsausbau fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Bei der Szenarioanalyse wird das Tempo der Einhaltung der EPR berücksichtigt.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten von Mordor gleichen die Modellergebnisse mit den Versandaufzeichnungen und regelmäßigen Audits der Konverter ab. Bei Abweichungen, die über die festgelegten Schwellenwerte hinausgehen, werden die Quellen vor der Freigabe erneut kontaktiert. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen immer dann erfolgen, wenn Zolländerungen, größere Kapazitätsschließungen oder politische Veränderungen die Aussichten wesentlich verändern.

Warum unsere Grundlinie für starre Kunststoffverpackungen in Indien für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Fiskalkalender und Harzkörbe verwenden oder von einer einheitlichen Preisinflation ausgehen.

Durch die Anpassung des Umfangs an die Realität der Konverter vor Ort und die Aktualisierung der Eingaben alle zwölf Monate liefert Mordor eine entscheidungsreife Zahl, die Käufer im Laufe der Zeit verfolgen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 14,28 Mrd. (2025) | Mordor Intelligence | - |

| USD 11,76 Mrd. (2025) | Globale Unternehmensberatung A | Ohne Fässer und IBC; stützt sich nur auf Erhebungen über Konverterverkäufe |

| USD 10,57 Mrd. (2024) | Forschung Verlag B | Zählt nur PET und HDPE; wendet einen einzigen hohen ASP für alle SKUs an |

| USD 12,89 Mrd. (GJ 2025) | Regionale Firma C | Verwendet die Basis des Geschäftsjahres und den generischen Kunststoffpreisindex mit begrenzten Primärkontrollen |

Der Vergleich zeigt, dass der Umfang des Angebots, die Preisschichtung und die Aktualisierungshäufigkeit die Hauptfaktoren für die Abweichungen sind. Durch die Integration verifizierter Harzflüsse mit Live-Marktbefragungen bietet Mordor Intelligence die ausgewogenste, transparenteste Grundlage für Planer, die verlässliche Zahlen suchen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des indischen Marktes für starre Kunststoffverpackungen?

Der Markt hat einen Wert von 15,17 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 20,53 Milliarden USD erreichen.

Welches Harz hält den größten Anteil am indischen Markt für starre Kunststoffverpackungen?

Polyethylenterephthalat führt mit einem Anteil von 33,02 % im Jahr 2025.

Warum sind HDPE-Kanister stärker nachgefragt?

Staatliche Ziele für 20 % Ethanolbeimischung im Kraftstoff bis 2025 erfordern chemisch beständige HDPE-Behälter in den Kraftstofflieferketten.

Wie werden Mindestanforderungen an den Recyclinganteil die Verpackungslieferanten beeinflussen?

Eine 30-%-rPET-Anforderung ab April 2025 treibt Investitionen in das Flasche-zu-Flasche-Recycling an und erhöht die Kosten für Marken ohne gesicherte Rezyklat-Harzversorgung.

Welcher Endverbrauchssektor wächst am schnellsten?

Pharmazeutische Anwendungen zeigen den höchsten CAGR von 8,12 % dank Indiens expandierender Generika- und Impfstoffproduktion.

Was ist das Haupthemmnis für die Branche?

Verbote von Einwegkunststoffen auf Bundesstaatenebene und neue BIS-Normen erhöhen die Compliance-Ausgaben und verlagern einige Mengen hin zu alternativen Materialien.

Seite zuletzt aktualisiert am: