Größe und Marktanteil des indischen Papierverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 19.07 Milliarden US-Dollar |

| Marktgröße (2026) | 22.73 Milliarden US-Dollar |

| Marktgröße (2031) | 54.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Papierverpackungsmarktes von Mordor Intelligence

Die Größe des indischen Papierverpackungsmarktes wird im Jahr 2026 auf 22,73 Milliarden USD geschätzt, ausgehend von einem Wert von 19,07 Milliarden USD im Jahr 2025, mit Projektionen von 54,67 Milliarden USD bis 2031, was einer CAGR von 19,16 % im Zeitraum 2026–2031 entspricht. Umfangreiche E-Commerce-Aktivitäten, Einschränkungen bei der Kunststoffnutzung und steigende Volumina schnell drehender Konsumgüter (FMCG) tragen gemeinsam dazu bei, die Nachfrage nach leichten, recycelbaren Substraten in Primär- und Sekundärformaten zu steigern. Regulatorische Verbote ausgewählter Einwegkunststoffe in allen 28 Bundesstaaten beschleunigen die Substitution, während Markeninhaber in hochwertige, barriebeschichtete Kartonagen investieren, um Nachhaltigkeitsversprechen und Verbrauchererwartungen zu erfüllen.[1]Ministerium für Umwelt, Wald und Klimawandel, "Änderungsregeln zur Verwaltung von Kunststoffabfällen 2024," moef.gov.in Die Einführung des Digitaldrucks, mit bereits 18 % Durchdringung in Etikettenlinien, unterstützt die agile Produktion, die spätstufige Individualisierung und die Fälschungssicherheit. Inmitten des Wachstums setzen Rohstoffpreisschwankungen bei Kraftpapier und kostengünstige zollfreie ASEAN-Importe die Margen unter Druck, was inländische Werke veranlasst, zu skalieren, rückwärts zu integrieren und Rohfaserausgangsstoffe aus Rückgewinnung zu sichern. Insgesamt setzen die Marktteilnehmer im indischen Papierverpackungsmarkt Kapital für Beschichtungs-, Formfaser- und Smart-Label-Technologien ein, die die Glaubwürdigkeit der Produktverantwortung stärken und höherwertige Anwendungen entlang der Lieferkette erschließen.

Wesentliche Erkenntnisse des Berichts

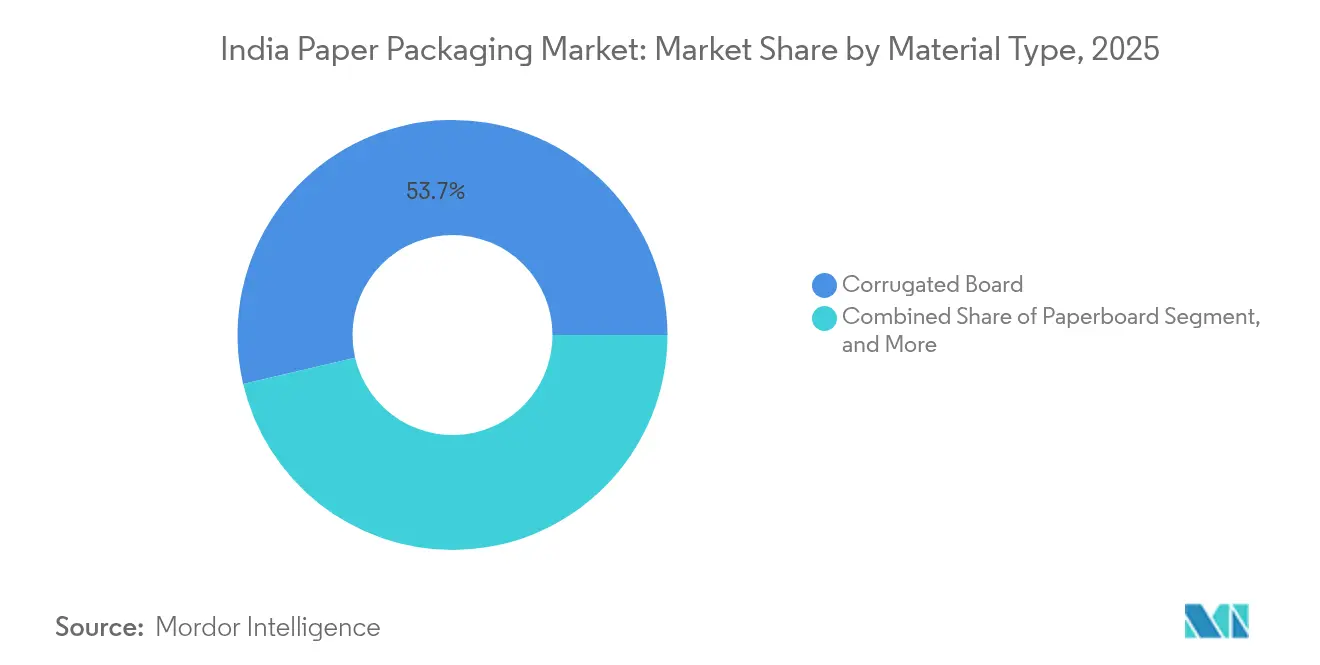

- Nach Materialtyp führte Wellpappe mit einem Marktanteil von 53,65 % am indischen Papierverpackungsmarkt im Jahr 2025, während Karton bis 2031 voraussichtlich mit einer CAGR von 20,95 % wachsen wird.

- Nach Produktkategorie hatte flexible Papierverpackung im Jahr 2025 einen Anteil von 53,74 % an der Größe des indischen Papierverpackungsmarktes und soll bis 2031 mit einer CAGR von 21,55 % expandieren.

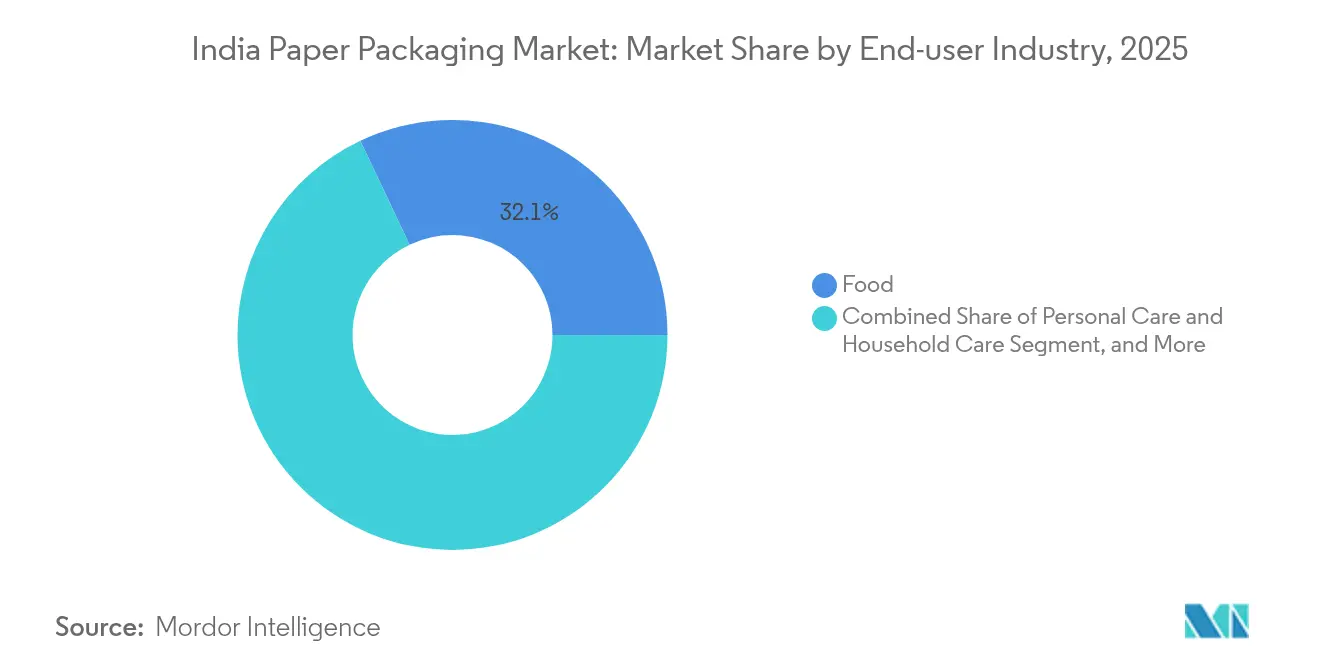

- Nach Endverbrauchsbranche entfielen auf Lebensmittelanwendungen im Jahr 2025 32,05 % des Umsatzanteils; die Körperpflege ist mit einer CAGR von 23,12 % bis 2031 für das schnellste Wachstum positioniert.

- Nach Verpackungsformat entfielen auf die Primärverpackung im Jahr 2025 45,88 % der Größe des indischen Papierverpackungsmarktes, während die Sekundärverpackung im Zeitraum 2026–2031 voraussichtlich eine CAGR von 20,64 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Papierverpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Beschleunigte Nachfrage nach der Abwicklung von E-Commerce-Lieferungen | +4.2% | Große Ballungsräume und Tier-1-Korridore | Mittelfristig (2–4 Jahre) |

| Volumenwachstum bei FMCG und verpackten Lebensmitteln | +3.8% | Gesamtindien, stark in Gujarat, Maharashtra, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Staatliches Verbot ausgewählter Einwegkunststoffe | +3.5% | Landesweit; staatliche Durchsetzung variiert | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Markeninhaber auf hochwertige, leichte Kartonagen | +2.9% | Urbane Konsumzentren | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Digital- und On-Demand-Druck | +2.1% | Ballungsräume; Ausbreitung auf Tier-2-Städte | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeit in der Lieferkette und Einführung von Smart Labels | +1.8% | Exportorientierte Zonen, organisierter Einzelhandel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Nachfrage nach der Abwicklung von E-Commerce-Lieferungen

Indien verarbeitete im Jahr 2024 5,2 Milliarden Online-Sendungen gegenüber 3,8 Milliarden im Vorjahr, was das Volumen von Wellpappkartons steigerte und die Einführung leichter, hochfester Qualitäten förderte. Große Plattformen fügten automatisierte Verpackungslinien hinzu, die Abmessungen standardisieren und Leerraum reduzieren. Quick-Commerce-Betreiber bevorzugen kompakte Wellpappformate, die für Mikro-Fulfillment-Center konzipiert sind. Die Durchdringung des digitalen Zahlungsverkehrs erreichte 87 % in urbanen Gebieten, was die Entfernung von Beiliegern für Barzahlung bei Lieferung ermöglichte und den Materialeinsatz reduzierte. Abonnement-Commerce-Modelle sorgen für eine vorhersehbare Nachfrage, sodass Konverter dedizierte Linien einrichten und Rohstoffverträge sichern und damit den Durchsatz stabilisieren können.

Volumenwachstum bei FMCG und verpackten Lebensmitteln

Der Sektor verpackter Lebensmittel wuchs im Jahr 2024 um 8,2 %, unterstützt durch eine Durchdringung des organisierten Einzelhandels von 12 % national und 35 % in Ballungsräumen. Nestlé India stellte INR 2.600 Crore (USD 29,28 Crore) für Kapazitätsausbaumaßnahmen bereit, was das Vertrauen in nachhaltiges Konsumwachstum unterstreicht. Programme zur Einkommensstützung im ländlichen Raum stimulierten die Nachfrage nach Markenprodukten, die in kleinen Packungsgrößen verkauft werden, die beschichtete Kartonagen begünstigen. Das Wachstum im organisierten Milchkanal von jährlich 12 % erfordert isolierte Wellpappbehälter für die Kühlkettenlogistik. Diese Verschiebungen verstärken die mehrjährige Vertragsgestaltung zwischen Lebensmittelkonzernen und Verpackungslieferanten und sichern Basisauftragsvolumina für den indischen Papierverpackungsmarkt.

Staatliches Verbot ausgewählter Einwegkunststoffe

Die Änderungsregeln zur Verwaltung von Kunststoffabfällen 2024 verbieten Plastikbecher, -teller und bestimmte flexible Laminate, was eine dringende Substitution hin zu Papierlösungen vorantreibt. Tamil Nadu erreichte eine Compliance-Rate von 78 %, verglichen mit einem nationalen Durchschnitt von 45 %, was regionale Nachfragekonzentrationen erzeugt. Die erweiterte Herstellerverantwortung verpflichtet Markeninhaber, 60 % des Kunststoffabfalls zu sammeln, was Papieralternativen trotz ihrer um 15–20 % höheren Stückkosten attraktiver macht. Bußgelder von INR 5.000 (USD 56,31 Crore) bis INR 100.000 (USD 1.126,38 Crore) pro Verstoß beschleunigen die Compliance, insbesondere in der organisierten Gastronomie und im Einzelhandel. Während medizinische Verwendungen ausgenommen bleiben, bieten die Kategorien Lebensmittel, Körperpflege und E-Commerce unmittelbares Skalierungspotenzial für Papierkonverter.

Rasche Einführung von Digital- und On-Demand-Druck

Digitaldruckmaschinen machten im Jahr 2024 18 % der Etikettenkapazität aus und ermöglichen variable Daten und regionsspezifische Grafiken ohne Druckplattenkosten. Markeninhaber setzen QR-Codes und NFC-Chips ein, um Produkte zu authentifizieren und Verbraucher anzusprechen, was die Anforderungen an Papiersubstrate erhöht, die eingebettete Elektronik aufnehmen können. Die Wirtschaftlichkeit von Kleinauflagen senkt die Lagerkosten um 25–30 % und verkürzt die Produkteinführungszyklen. Die Technologie demokratisiert zudem hochwertige Verpackungen für kleine und mittlere Unternehmen und erweitert den adressierbaren Kundenstamm im indischen Papierverpackungsmarkt. Investitionen der Konverter in Farbmanagementsoftware und Druckveredelung differenzieren das Wertangebot weiter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Preisvolatilität bei Kraftpapier-Rohstoffen | -2.4% | National, importabhängige Verarbeiter | Kurzfristig (≤ 2 Jahre) |

| Zollfreie ASEAN-Importe drücken die Margen | -1.9% | Küstenknotenpunkte in Hafennähe | Mittelfristig (2–4 Jahre) |

| Struktureller Mangel an Altpapierfasern | -1.6% | Werke in Nord- und Westindien | Langfristig (≥ 4 Jahre) |

| Überkapazitäten bei Wellpappmaschinen und Fragmentierung | -1.3% | Regionale KMU-Cluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Kraftpapier-Rohstoffen

Die Spot-Kraftpapierpreise schwankten im Jahr 2024 um 15–20 % aufgrund von Seefrachtsteigerungen und Energiepreisschwankungen, was die Margen von KMU-Wellpappherstellern erodierte, denen Absicherungskapazitäten fehlen. Werke mit eigenem Zellstoffbetrieb dämpften ihre Exposition, was den Wert der vertikalen Integration unterstreicht. Preisungewissheit verzögert Kapazitätserweiterungen, da Amortisationsmodelle unbeständig werden, und beeinträchtigt langfristige Verträge mit Markeninhabern, die stabile Kostenkurven erwarten.

Zollfreie ASEAN-Importe drücken die Margen

Im Rahmen von Freihandelspräferenzen tritt indonesisches und thailändisches Wellpappendeckenpapier zollfrei ein und unterbiet inländische Preise in Küstenmärkten um bis zu 10 %. Lokale Werke ergänzen ihr Angebot durch Mehrwertbeschichtungen und kürzere Vorlaufzeiten, um wettbewerbsfähig zu bleiben, aber kleinere Konverter sehen sich einem Margenrückgang gegenüber und geben Kosten häufig nach nachgelagerten Stufen weiter oder verlieren Marktanteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Wellpappe behält die Führung, während beschichtete Kartonagen an Fahrt gewinnen

Wellpappe hielt im Jahr 2025 einen Marktanteil von 53,65 % am indischen Papierverpackungsmarkt, angetrieben durch die Anforderungen des E-Commerce an Haltbarkeit und industrielle Stapelbedürfnisse. Dennoch verzeichnet beschichtete Kartonage bis 2031 eine CAGR von 20,95 %, angetrieben durch hochwertige FMCG- und pharmazeutische Anwendungen, die Feuchtigkeits- und Fettbarrieren erfordern. Die Größe des indischen Papierverpackungsmarktes für Kartonagen wird bis 2031 auf 18,47 Milliarden USD geschätzt, gegenüber 5,9 Milliarden USD im Jahr 2025. Beschichtete Varianten profitieren auch von der staatlichen Beschaffung, die recycelbare Substrate bevorzugt, insbesondere in öffentlichen Lebensmittelverteilungskanälen. Investitionen wie ITCs INR 800 Crore (USD 9,011 Crore) Barrierebeschichtungslinie spiegeln diesen strukturellen Rückenwind wider.

Fortschrittliche Mehrlagenkreuzinnovationen reduzieren das Gewicht in Zementsäcken, ohne die Berstfestigkeit zu beeinträchtigen, und gewinnen Marktanteile von gewebtem Polypropylen. Der Anteil von Altpapierfasern steigt zusammen mit der FSC-Zertifizierungsübernahme, was Marken bei der Erreichung von Scope-3-Kohlenstoffreduktionen unterstützt. Die Materialdiversifizierung schützt Werke gegen Kraftpapierpresiszyklen und erweitert den adressierbaren indischen Papierverpackungsmarkt für Spezialgüten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Produkttyp: Flexible Formate dominieren, aber starre Lösungen skalieren

Flexible Strukturen sicherten sich im Jahr 2025 einen Marktanteil von 53,74 % am indischen Papierverpackungsmarkt dank Beuteln, Sachets und Folien, die für Snacks, Süßwaren und Körperpflegeartikel optimiert sind. Die Unterkategorie verzeichnet eine CAGR von 21,55 %, da Barrierebeschichtungen kunststofffreie Laminate ermöglichen. Digitale Rollendruckmaschinen stimmen Grafiken auf Mikro-Marktpräferenzen ab und verstärken die Volumengewinne. Unterdessen expandieren starre Faltschachteln und Wellpappkartons, da Omnichannel-Marken regalfertige und versandfertige Containerdesigns harmonisieren.

Starre Formate profitieren von Mikrowellen- und Litho-Laminat-Innovationen, die die Fasermenge um 8–10 % reduzieren und gleichzeitig die Druckqualität verbessern, was die Durchdringung in der Kosmetik- und Elektronikindustrie vertieft. Kartonlinien, die auf die pharmazeutische Serialisierung zugeschnitten sind, fügen Manipulationssicherheit hinzu, die für die Einhaltung regulatorischer Vorschriften entscheidend ist, und beschleunigen die Einführung starrer Verpackungen.

Nach Endverbrauchsbranche: Lebensmittel behalten die Vorrangstellung, während Körperpflege aufsteigt

Lebensmittelanwendungen machten im Jahr 2025 32,05 % der Größe des indischen Papierverpackungsmarktes aus, was die anhaltende Formalisierung verarbeiteter Lebensmittel und die Expansion der Kühlkette widerspiegelt. Steigende Snack-Konsum und Direct-to-Consumer-Modelle halten die Nachfrage nach Wellpappe und flexiblen Verpackungen aufrecht. Körperpflege, obwohl kleiner, wächst mit einer CAGR von 23,12 %, angetrieben durch Premiumisierung, Nachhaltigkeitsversprechen und geschlechtsneutrale Pflegeproduktlinien.

Papierverpackungsanwendungen für Getränke bleiben hauptsächlich sekundär aufgrund von Flüssigkeitsverpackungsbarrieren; jedoch eröffnen Versuche mit wasserbasiert beschichteten Kartonagen für Molkereigiebeln zukünftige Möglichkeiten. Elektronik, Automobil und Textilien sorgen für einen stetigen sekundären und tertiären Bedarf, gebunden an nationale Produktionsförderungsrichtlinien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Verpackungsformat: Primärverpackungen dominieren, Sekundärverpackungen wachsen schneller

Primärverpackungen repräsentierten im Jahr 2025 einen Marktanteil von 45,88 % am indischen Papierverpackungsmarkt, hauptsächlich durch lebensmittelkontaktierte Faltschachteln und Klappschalen für den direkten Mahlzeitenservice. Sekundärverpackungen verzeichnen eine CAGR von 20,64 % aufgrund von Anforderungen an regalfertige Displays und Markenbotschaften auf Außenhüllen. Die Größe des indischen Papierverpackungsmarktes für Sekundärformate wird bis 2031 auf 11,55 Milliarden USD prognostiziert, was fast einer Verdoppelung des Niveaus von 2025 entspricht.

Tertiäre Logistiklösungen standardisieren sich um E-Commerce-Paketabmessungen, was die Bestandskomplexität für Fulfillment-Partner reduziert. Staatliche Direktiven zur Förderung des Kunststoffaustauschs bei Ausschreibungen des öffentlichen Sektors verschieben Verträge weiter hin zu primären und sekundären Kartonagen.

Geografische Analyse

Die Dominanz des westlichen Korridors resultiert aus integrierten Werken in der Nähe von Containerhäfen, die den Import von Altpapierfasern und den Export von Fertigwaren effizient abwickeln. Wellpapp-Cluster rund um Mumbai und Surat profitieren von robusten FMCG-Rückwärtsverknüpfungen. Die Nähe zu chemischen Rohstoffen unterstützt Spezialbenetzungslinien, die fettdichte Folien für Snack-Konzerne produzieren.

Das südliche Wachstum spiegelt diverse Industriebasen wider, von Elektronik in Bengaluru bis zu Automobilen in Chennai, die jeweils differenzierte Transport- und Einzelhandelsverpackungen erfordern. Infrastrukturverbesserungen wie dedizierte Frachtkorridore senken die Eingangsrohstoffkosten und verbessern die Wettbewerbsfähigkeit der Werke. Politische Anreize für Greenfield-Zellstoffanlagen in Andhra Pradesh und Telangana verschieben die Kapazitätserweiterung weiter nach Süden.

Die nördliche Expansion steht im Einklang mit der landwirtschaftlichen Konsolidierung und dem Aufbau von Kühlketten für verderbliche Waren, die für Delhis kaufkräftige Verbraucherbasis bestimmt sind. Hier rüsten mittelgroße Werke Biomassekessel nach, um Kraftstoffkosten-Spitzen zu mildern, während Markeninhaber die Zertifizierungsübernahme vorantreiben, um Exportprotokolle zu erfüllen. Binnentransportbeschränkungen bestehen weiterhin, aber Straßenverbreiterungsprojekte versprechen Kostenentlastung über den Prognosezeitraum hinweg.

Wettbewerbslandschaft

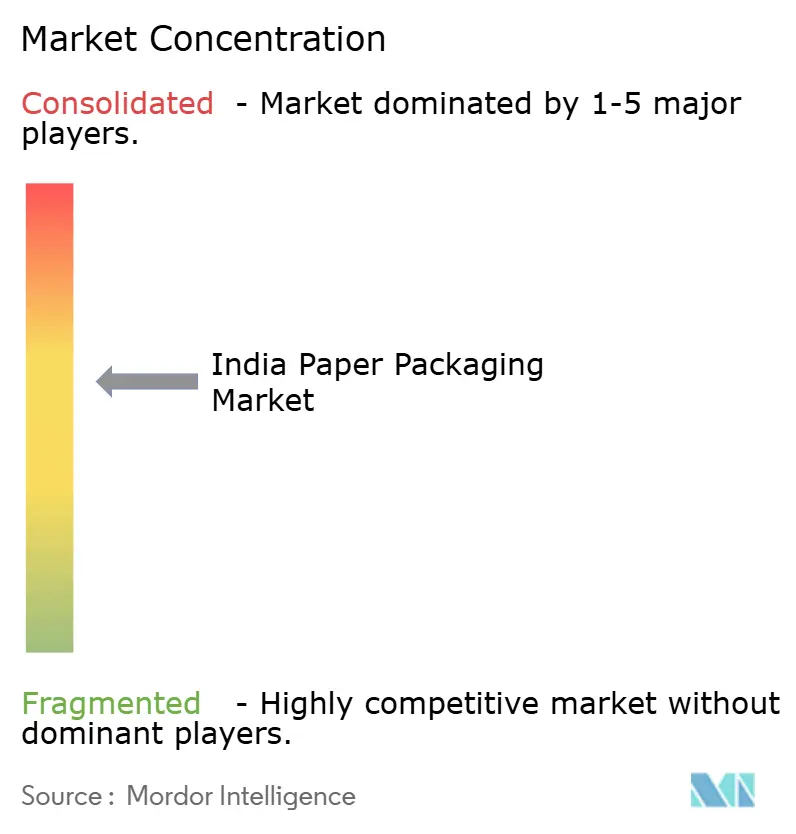

Etwa 2.000 Konverter sind landesweit tätig, doch die Top-10 integrierten Unternehmen halten zusammen 35 % Marktanteil, was auf eine moderate Konzentration hinweist. ITCs Akquisition von Century Pulp and Paper für INR 3.498 Crore (USD 39,39 Crore) katapultiert das Unternehmen auf einen Kapazitätsvorsprung von 850.000 Tonnen und unterstreicht den Konsolidierungstrend.[2]The Economic Times, "ITC schließt Century Pulp-Akquisition für INR 3.498 Crore ab," economictimes.indiatimes.com JK Papers INR 1.200 Crore (USD 13,51 Crore) Kartonlinie in Gujarat und Pakkas INR 675 Crore (USD 7,60 Crore) Formfaserprojekt veranschaulichen aggressive Investitionszyklen, die auf Premiumsegmente abzielen.[3]JK Paper, "Kapazitätserweiterung und strategische Investitionen," jkpaper.com

Der Technologieeinsatz differenziert die Marktführer: Smurfit WestRock India und Parksons führen automatisierte Wellpappmaschinen mit integriertem Stanzschneiden ein, um Abfall zu reduzieren, während TCPL Digitaldruckmaschinen für Amazons Multi-Center-Vertrag nutzt. Start-ups, die Agrarabfallfasern kommerzialisieren, integrieren sich über Liefervereinbarungen mit etablierten Akteuren und liefern Kreislaufwirtschaftsnarrative ohne hohe Kapitalaufwendungen. Internationale Marktteilnehmer richten ihre Aufmerksamkeit auf wachstumsstarke Kategorien, sehen sich jedoch Zollstrukturen gegenüber, die lokale Make-in-India-Umwandlungen begünstigen.

Die Wettbewerbsintensität ist am höchsten unter KMU-Wellpappherstellern, die regionale Exporteure von Agrarprodukten bedienen, wo Preisunterbietung weit verbreitet ist. Integrierte Akteure steuern auf Beschichtungs-, Formfaser- und Smart-Packaging-Wertpools zu, die Margen verteidigen und Wechselkosten verankern.

Führende Unternehmen im indischen Papierverpackungsmarkt

Smurfit WestRock

JK Paper Ltd.

Parksons Packaging Ltd.

TCPL Packaging Ltd.

Horizon Packs Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: ITC Limited schloss die Akquisition von Century Pulp and Paper für INR 3.498 Crore (USD 39,39 Crore) ab und schuf damit Indiens größten integrierten Akteur mit einer Jahreskapazität von 850.000 Tonnen.

- September 2024: Pakka Limited verpflichtete sich zu INR 675 Crore (USD 7,60 Crore) für ein Formfaserwerk in Tamil Nadu mit dem Ziel einer nachhaltigen Verpackungsleistung von 50.000 Tonnen bis 2026.

- August 2024: JK Paper eröffnete eine Kartonlinie mit 200.000 Tonnen in Gujarat, ausgestattet mit Barrierebeschichtung und Bereitschaft für Digitaldruck.

- Juli 2024: Smurfit WestRock India erhöhte die Wellpappkapazität um 150.000 Tonnen durch Erweiterungen in Maharashtra und Karnataka, in die Industrie-4.0-Steuerungssysteme integriert wurden.

Berichtsumfang des indischen Papierverpackungsmarktes

Papierverpackung ist eine übergeordnete Kategorie, die verschiedene Verpackungsprodukte aus papierbasierenden Materialien umfasst und weitgehend genutzte und vielseitige Lösungen zum Schutz, zur Lagerung und zum Transport einer breiten Palette von Gütern darstellt. Zu den wichtigsten Arten von Papierverpackungen, die branchenübergreifend eingesetzt werden, gehören Wellpappkartons, Faltschachteln, Papiertüten und Flüssigkeitskartons.

Der indische Papierverpackungsmarkt ist nach Produkttyp (Wellpappkartons, Faltschachteln, Papiertüten und Flüssigkeitskartons) und Endverbrauchsbranche (Lebensmittel, Getränke, Gesundheitswesen, Körperpflege und Haushaltspflege, Hardwareprodukte und Elektroartikel sowie sonstige Endverbrauchsbranchen) segmentiert. Die Marktgrößen und -prognosen werden für alle Segmente in Wertangaben (USD) bereitgestellt.

| Kraftpapier |

| Karton |

| Wellpappe |

| Sonstige Materialtypen |

| Flexible Papierverpackung | Beutel und Tüten |

| Folien und Wickel | |

| Sonstige flexible Papierverpackungen | |

| Starre Papierverpackung | Faltschachtel |

| Wellpappkartons | |

| Sonstige starre Papierverpackungen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiär- / Transportverpackung |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Industrie und Elektronik |

| Sonstige Endverbrauchsbranchen |

| Nach Materialtyp | Kraftpapier | |

| Karton | ||

| Wellpappe | ||

| Sonstige Materialtypen | ||

| Nach Produkttyp | Flexible Papierverpackung | Beutel und Tüten |

| Folien und Wickel | ||

| Sonstige flexible Papierverpackungen | ||

| Starre Papierverpackung | Faltschachtel | |

| Wellpappkartons | ||

| Sonstige starre Papierverpackungen | ||

| Nach Verpackungsformat | Primärverpackung | |

| Sekundärverpackung | ||

| Tertiär- / Transportverpackung | ||

| Nach Endverbrauchsbranche | Lebensmittel | |

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Industrie und Elektronik | ||

| Sonstige Endverbrauchsbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Papierverpackungsmarkt im Jahr 2026?

Die Größe des indischen Papierverpackungsmarktes beträgt im Jahr 2026 22,73 Milliarden USD und soll bis 2031 einen Wert von 54,67 Milliarden USD erreichen.

Welche CAGR wird für den indischen Papierverpackungssektor bis 2031 prognostiziert?

Es wird erwartet, dass der Markt im Zeitraum 2026–2031 mit einer CAGR von 19,16 % wächst.

Welches Produktsegment wächst am schnellsten im indischen Papierverpackungsmarkt?

Flexible Formate verzeichnen das höchste Wachstum und expandieren mit einer CAGR von 21,55 % aufgrund der steigenden Nachfrage nach Snacks und Körperpflegeprodukten.

Welche Region führt in der Kapazität im indischen Papierverpackungsmarkt?

Westindien, angeführt von Maharashtra, verfügt über 22 % der nationalen Kapazität, wobei die südlichen Bundesstaaten das schnellste Wachstum aufweisen.

Wie beeinflusst das Kunststoffverbot den indischen Papierverpackungsmarkt?

Das Verbot ausgewählter Einwegkunststoffe treibt Marken hin zu recycelbaren Papierlösungen und erhöht die CAGR des Sektors kurzfristig um etwa 3,5 Prozentpunkte.

Wer sind die wichtigsten Akteure, die die Konsolidierung vorantreiben?

ITC, JK Paper und Pakka Limited treiben die Konsolidierung durch Akquisitionen und Kapazitätserweiterungen voran und vergrößern ihre integrierten Präsenzen.

Seite zuletzt aktualisiert am: