Größe und Marktanteil des indischen Spanplattenmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.72 Milliarden US-Dollar |

| Marktgröße (2026) | 0.79 Milliarden US-Dollar |

| Marktgröße (2031) | 1.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.98% CAGR |

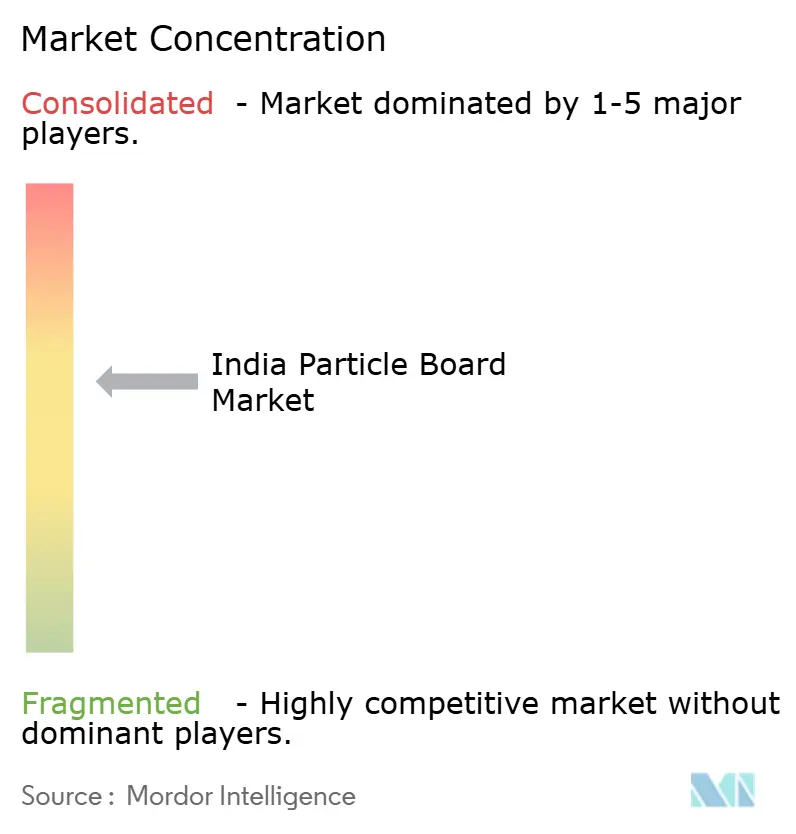

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Spanplattenmarktes durch Mordor Intelligence

Die Größe des indischen Spanplattenmarktes wurde im Jahr 2025 auf 0,72 Milliarden USD geschätzt und soll von 0,79 Milliarden USD im Jahr 2026 auf 1,27 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 9,98 % während des Prognosezeitraums (2026–2031). Das aktuelle Nachfragewachstum wird durch Baubeginne im städtischen Wohnungsbau, den organisierten Möbeleinzelhandel und exportbezogene Compliance-Anforderungen angetrieben, die Qualitätsverbesserungen begünstigen. Regulatorische Meilensteine wie die Qualitätskontrollanordnungen des Büros für indische Standards (BIS) vom Februar 2025 beschleunigen den Wandel von einer fragmentierten, preissensiblen Versorgungsbasis hin zu einem konsolidierten, technologiegetriebenen Ökosystem[1]Büro für indische Standards, „Qualitätskontrollanordnungen für holzbasierte Platten”, dpiit.gov.in. Staatliche Anreize, einschließlich des Produktionsgekoppelten Anreizprogramms (PLI) für Möbelkomponenten, stärken die Kapitalausgaben für Kapazitätserweiterungen, die KI-gestützte Automatisierung und emissionskontrollierte Harztechnologien beinhalten. Große Hersteller tätigen Investitionen im Vorfeld, um der BIS-Frist zuvorzukommen, während mittelgroße Unternehmen auf abfallbasierte Ausgangsstoffe umsteigen, um die Margen vor Preisschwankungen bei importierten Stammholzpreisen zu schützen. Exportchancen im Zusammenhang mit CARB Phase 2 und den EN 120-Formaldehyd-Grenzwerten haben eine Doppelmarktstrategie geschaffen.

Wichtigste Erkenntnisse des Berichts

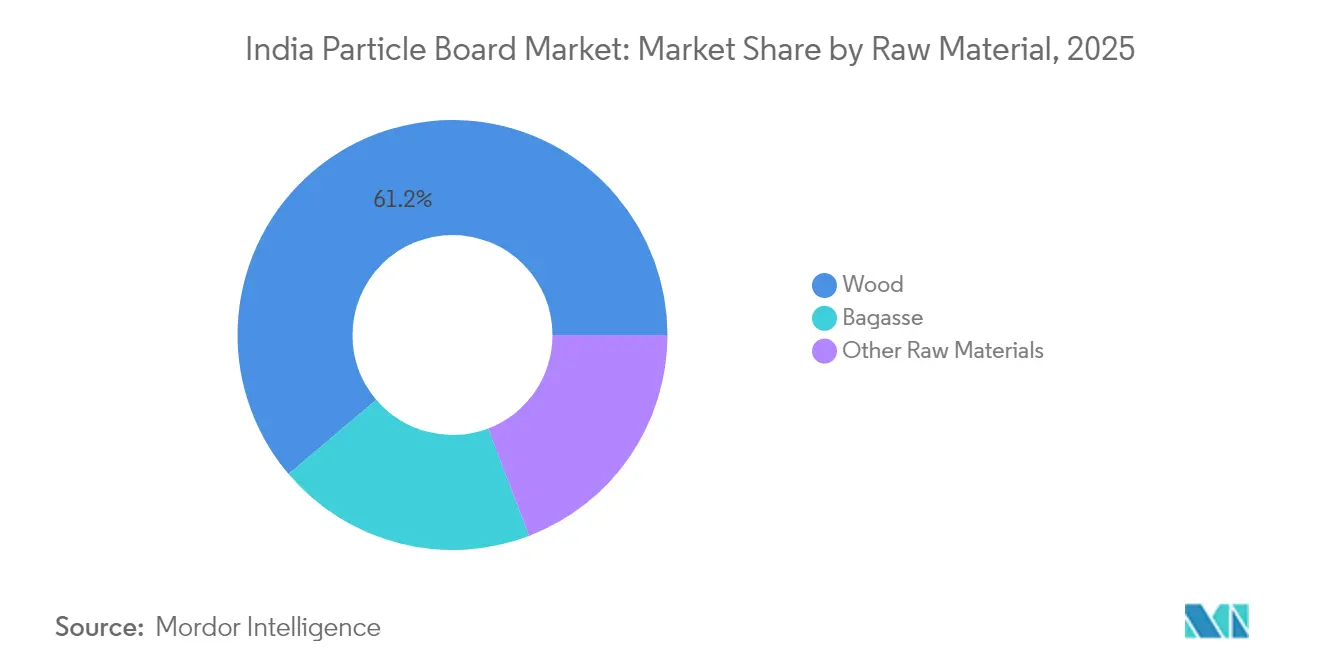

- Nach Rohmaterial entfiel im Jahr 2025 ein Marktanteil von 61,20 % des indischen Spanplattenmarktes auf Holz, während Bagasse bis 2031 mit einer CAGR von 12,32 % voraussichtlich das stärkste Wachstum erzielen wird.

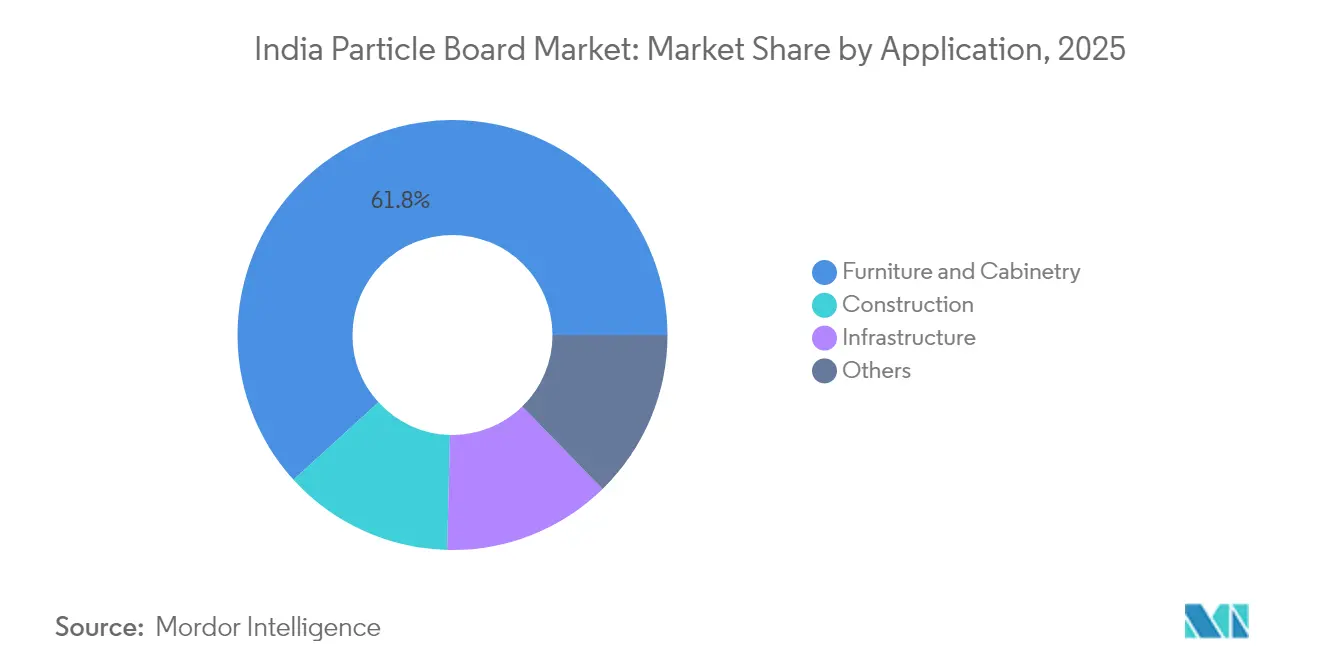

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 61,75 % des indischen Spanplattenmarktes auf Möbel und Schrankbau, der bis 2031 voraussichtlich mit einer CAGR von 11,52 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Spanplattenmarktes

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Möbeln für Büros, Gastronomie und Einzelhandel | +2.8% | National, mit Schwerpunkt in Städten der Tier-1- und Tier-2-Kategorie | Mittelfristig (2–4 Jahre) |

| Urbaner Wohnungsbau und Stadtentwicklungsprojekte | +2.1% | 100 Smart Cities und große städtische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Staatliche PLI-Anreize für Möbelkomponenten | +1.9% | Produktionscluster in Gujarat, Maharashtra, Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Export-Chancen durch niedrige Emissionen in EU/USA | +1.7% | Exportorientierte Fertigungszentren | Mittelfristig (2–4 Jahre) |

| KI-gestützte Plattenlinienautomatisierung senkt Stückkosten | +1.2% | Großmaßstäbliche Fertigungsanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Möbeln für Büros, Gastronomie und Einzelhandel

Die Renovierungszyklen im Gewerbebereich haben sich verkürzt, da Unternehmen modulare Arbeitsplätze einsetzen, die auf standardisierte Plattenabmessungen angewiesen sind und so für eine stetige Abrufmenge bei Plattenlieferanten sorgen. Gastronomieketten, die maßgefertigte Tischlerarbeiten durch leicht austauschbare Spanplatten (Flachspanplatten) ersetzen, vergeben nun mehrjährige Rahmenaufträge, die den Fabrikdurchsatz stabilisieren. Der organisierte Einzelhandel skaliert Möbellinien zum Selbstaufbau, deren Flachpack-Logistik Spanplatten gegenüber Sperrholz bevorzugt, da Gewichts- und Kostenvorteile bestehen. E-Commerce-Verkäufer bündeln Beschläge und Befestigungsmittel mit vorlamminierten Platten für preisbewusste Verbraucher und vertiefen so den Konsum in Wachstumskorridoren der Tier-2-Städte. Unternehmen, die in Sekundärstädte ziehen, erweitern diesen Treiber über traditionelle Metropoleinzugsgebiete hinaus.

Urbaner Wohnungsbau und Stadtentwicklungsprojekte

Ausgaben im Rahmen von Smart-City-Programmen umfassen Innenausstattungen für öffentliche Verkehrsstationen, Verwaltungsgebäude und Gemeinschaftszentren im Rahmen des Tiefbaubudgets und schaffen so eine nicht-zyklische Nachfrageschicht für zertifizierte Platten. Soziale Wohnungsbauprogramme im Rahmen von PMAY umfassen modulare Küchen, die Spanplatten der E1-Klasse vorsehen und soziale Politik mit Industriewachstum verbinden. Industriekorridorknoten kombinieren Genehmigungenin für Wohn- und Gewerbeimmobilien und schaffen zusammenhängende Nachfragepools für schrankbasierte Tischlerarbeiten. Grüne Gebäudebewertungssysteme belohnen zunehmend emissionsarmes Ingenieurholz und ermöglichen es regelkonformen Herstellern, zu Premiumpreisen anzubieten. Die Pipeline von 12 neuen Industrieknoten sichert langfristige Auftragssichtbarkeit, die den Bau neuer Durchlaufpresslinien rechtfertigt.

Staatliche PLI-Anreize für Möbelkomponenten

PLI-Rückerstattungen von bis zu 8 % des Inkrementalumsatzes veranlassen Möbelexporteure, sich an inländische Plattenlieferanten zu binden, die ISO- und FSC-Chain-of-Custody-Anforderungen erfüllen, und so die Abhängigkeit von südostasiatischen Importen zu verringern. Langfristige Abnahmeverträge aus PLI-Auszeichnungen haben die Amortisationszeiten für neue Pressen auf unter vier Jahre verkürzt und Greenfield-Anlagen in Tamil Nadu und Maharashtra katalysiert. Plattenhersteller arbeiten mit nachgelagerten Monteuren zusammen, um verschnittarme Plattenformate gemeinsam zu entwickeln. Regionale Regierungen bieten zusätzliche Grundstücks- und Energiesubventionen und konzentrieren Kapazitäten in ausgewiesenen Clustern, in denen bereits Logistikinfrastruktur vorhanden ist. Dieses Zusammentreffen von Finanzanreizen und gesicherter Nachfrage beschleunigt den Aufbau exportgereifter Produktionslose.

Export-Chancen durch niedrige Emissionen in EU/USA

Formaldehyd-Emissionsgrenzwerte von 0,05 ppm gemäß CARB Phase 2 stimmen mit Indiens Grenzwerten überein und ermöglichen es doppelzertifizierten Anlagen, inländische und ausländische Käufer ohne parallele SKUs zu bedienen. Exportprämien schützen die Margen vor inländischer Preisvolatilität und finanzieren die Installation von Melamin-Harnstoff-Formaldehyd-Mischungen, die die Emissionen um 40 % senken. US-amerikanische Heimwerkerketten beziehen Spanplattenmöbel unter Eigenmarken ausschließlich aus regelkonformen Werken und eröffnen qualifizierten indischen Herstellern monatliche Mehrcontainer-Routen. Europäische Distributoren verlangen Audits durch Dritte und zwingen Lieferanten zur Digitalisierung der Rückverfolgbarkeit bis zu Plantagen, was die Eintrittsbarriere für nicht-regelkonforme Werke erhöht. Da die Emissionsobergrenzen in wichtigen Märkten strenger werden, könnten Erstmover Marktanteile sichern, bevor Nachzügler ihre Anlagen aufrüsten.

Analyse der Hemmfaktoren-Auswirkungen*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| MDF-Kannibalisierung bei Premiumschränken | -1.8% | Städtische Märkte mit höherem verfügbarem Einkommen | Mittelfristig (2–4 Jahre) |

| Volatile Preise für importierte Stammhölzer und Harze | -2.3% | National, betrifft importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler Formaldehyd-Grenzwerte | -1.1% | Exportorientierte und hochwertige Inlandssegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

MDF-Kannibalisierung bei Premiumschränken

Die feinere Fasermatrix von MDF liefert schärfere gefräste Kanten, die Premiumküchenhersteller für Shaker-Türen bevorzugen, was zu einem Marktanteilsverlust im oberen Segment des Schrankmarktes führt. Städtische Verbraucher akzeptieren einen Preisaufschlag von 15–20 %, wenn der wahrgenommene Qualitätsvorteil mit dem steigenden verfügbaren Einkommen übereinstimmt. Spanplattenlieferanten reagieren mit Sorten höherer Dichte und verbesserter Oberflächenschleifung, um den ästhetischen Abstand zu verringern, und bleiben dabei 8–10 % unter dem Einstandspreis von MDF. Feuchtigkeitsgefährdete Bereiche wie Unterspülenpaneele bleiben MDF-Hochburgen, doch Plattenhersteller beschleunigen die Forschung und Entwicklung hydrophober Zusatzstoffe, um Marktanteile zurückzugewinnen. Die Kannibalisierung bleibt daher auf Premium-SKUs beschränkt und betrifft nicht das Massenmarkt-Möbelsegment.

Volatile Preise für importierte Stammhölzer und Harze

In EUR bepreiste Laubholzimporte setzen Werke Währungsschwankungen aus, die den Einstandspreis innerhalb eines Quartals um bis zu 12 % erhöhen können. Harzmaterialien, die an globale Rohöl-Benchmarks gekoppelt sind, übertragen Klebstoffpreisschwankungen auf Margen, die kleinere Werke nicht absichern können. CITES-Einschränkungen für bestimmte Laubholzarten erzwingen abrupte Beschaffungswechsel, die Spangeometrien und Presskalibrierungen stören. Einige Hersteller gleichen die Volatilität durch Erhöhung des Bagasse-Anteils aus, doch die saisonale Verfügbarkeit erfordert Lagervorräte, die Betriebskapital binden. Größere Hersteller verhandeln jährliche Harzverträge und diversifizieren Rohstoffe durch Recycling-Holzströme, doch kleinere Einheiten geraten bei Preisausschlägen unter Druck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Die Vorherrschaft von Holz steht unter Nachhaltigkeitsdruck

Holzbasierte Ausgangsstoffe hielten 2025 einen Marktanteil von 61,20 % am indischen Spanplattenmarkt und sicherten Prozessausbeuten durch jahrhundertealte Sägewerksverflechtungen, die Span-Konsistenz garantieren. Klimaverpflichtungen und Biomasse-Anreize treiben Bagasse jedoch auf eine CAGR von 12,32 %, was alle anderen Materialien übertrifft und Holzs Vorherrschaft jedes Jahr weiter einschränkt. Die dem Bagasse-Segment zurechenbare Größe des indischen Spanplattenmarktes könnte allein durch die Verwertung von Zuckermühlenabfällen wachsen, sobald geplante Lagersilos und Trockner in Betrieb gehen. Gleichzeitig fließen recycelte Holzspäne aus Bauschutt in den Mix ein und bieten Rohstoffabsicherungen gegen Engpässe bei importierten Stammhölzern.

Bagasse-zentrierte Anlagen erstellen Kohlenstoff-Gutschrift-Dossiers, um Treibhausgas-Ausgleiche zu monetarisieren und so einen ergänzenden Einnahmestrom zu schaffen, der Preiszyklen abfedert. Universitätsversuche belegen vergleichbare Bruch- und Innenverbundfestigkeitsmodule zwischen Bagasse- und Eukalyptusplatten, wenn Pressparameter optimiert werden, was frühere Qualitätsbedenken entkräftet. Mehrere Werke in Westindien haben Investitionen für dedizierte Entmarkungsund Reinigungsanlagen zugesagt und erwarten bevorzugte Beschaffung durch Grünsiegelmöbelexporteure. Da BIS-Prüfteams ihre Aktivitäten nach 2025 ausweiten, werden Rohstoff-Rückverfolgbarkeitsstandards Werke mit digitalisierten Bagasse-Beschaffungsunterlagen bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Die Führungsrolle im Möbelbereich treibt die Marktentwicklung voran

Möbel und Schrankbau absorbierten 2025 61,75 % des indischen Spanplattenmarktes, angetrieben durch organisierten Einzelhandel und E-Commerce-Pakete, die Selbstaufbaukonzepte in den städtischen Lebensstil integrieren. Dieses Anwendungssegment soll bis 2031 mit einer CAGR von 11,52 % wachsen. Bauinstallationen wie Trockenbauverstärkungen und Zwischengeschossböden liefern ganzjährige Abnahmemengen, die die Werksauslastung stabilisieren, wenn Möbelaufträge saisonal zurückgehen. Infrastrukturinnenausstattungen für Bahnterminals und öffentliche Gebäude stellen eine Pipeline dar, die die geografische Reichweite über die großen Ballungszentren hinaus erweitert.

Möbelhersteller verlangen zunehmend vorlaminierte E1-Klasse-Platten, die die Montage beschleunigen und den nachgelagerten Laminierungsaufwand reduzieren, und zwingen so Plattenlieferanten zur Integration von Kurztakt-Presslinien. Online-Marken co-designen demontierbare Formate mit Plattenherstellern, um Abfall im Nestinglayout zu minimieren. Obwohl preissensibel, bieten Baupaneele geringere Fehlertoleranz und veranlassen Werke, inline Schleif- und Fehlererkennungsscanner zu installieren, die gleichzeitig den Gesamtanlagenertrag verbessern. Da Smart-City-Ausschreibungen formaldehydarme Oberflächen vorschreiben, werden Infrastrukturanwendungen effektiv den Qualitätsstandard widerspiegeln, der von Exportmöbeln gesetzt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westliche und südliche Cluster bilden den Kern der indischen Spanplattenmarktproduktion. Der Anteil Tamil Nadus steigt, nachdem ein integrierter Komplex im Wert von 662 Millionen USD in Betrieb gegangen ist, der eine Jahreskapazität von 320.000 m³ hinzufügt und die Position des Bundesstaates als Tor für Exportsendungen über die Häfen Chennai und Tuticorin stärkt. Werke in Maharashtra nutzen Mumbais Hafen, um importierte Kiefernstämme zu beziehen und gleichzeitig Just-in-Time-Lieferungen an Punes schnell wachsende Modulküchenassemblierer sicherzustellen.

Nördliche Einheiten in Haryana und Punjab nutzen Pappelplantagen und recyceltes Abbruchholz, bedienen den Renovierungsmarkt in Delhi-NCR und liefern dekorative vorlaminierte Platten an lokale OEMs. Diese Werke dienen häufig als Zubringer zu Export-Containerbündelungsstandorten in Nhava Sheva und gewährleisten die Rückwärtsintegration mit laminierten Oberflächendruckern. Östliche und nordöstliche Bundesstaaten verfügen über unerschlossene Bambus- und Agrarabfallreserven, doch Infrastrukturlücken begrenzen die Skaleneffizienzen; durch Tragfähigkeitszuschüsse finanzierte Pilotlinien sollen dies in den nächsten zwei Jahren beheben. Daher entwickelt sich der indische Spanplatten- (Flachspanplatten-) Markt zu einer Multi-Hub-Konfiguration, die Rohstoffkonzentration mit Endnutzernähe in Einklang bringt.

Das Industriekorridor-Programm der Regierung wird 12 neue Knoten hinzufügen und Grundstücke mit vorab genehmigten Umweltgenehmigungen erschließen, die Genehmigungszeiten auf unter sechs Monate reduzieren. In diesen Knoten angesiedelte Werke können sich gemeinsam mit Möbelexporteuren ansiedeln, Frachtkosten und Durchlaufzeiten reduzieren und sich so für PLI-Anreize positionieren. Staatliche Stromsubventionen variieren stark und geben Werken in den erneuerbaren-energiereichen Bundesstaaten Gujarat und Tamil Nadu einen Energiekostenvorteil von 50–70 Basispunkten gegenüber kohleabhängigen Regionen. Da BIS-Prüfer ihre Aktivitäten ausweiten, weisen etablierte Hubs höhere Compliance-Werte auf, was die Standortwahl zu einer strategischen Wette auf die künftige Intensität der Regulierungsdurchsetzung macht.

Wettbewerbslandschaft

Der indische Spanplattenmarkt ist moderat konsolidiert. Strategische Investitionstrends zeigen eine Verlagerung hin zu integrierten Komplexen, die MDF und Spanplatten unter einem Dach kombinieren und je nach Marktspreads Rohstoffflexibilität ermöglichen. Nachhaltigkeitszertifizierungen – von der FSC-Chain-of-Custody bis zu EPD-Erklärungen – dienen als Differenzierungsmerkmale bei Exportausschreibungen und veranlassen mittelgroße Unternehmen, in Prüfbereitschaft zu investieren. Gleichzeitig zielen Nischeneinsteiger auf feuchtigkeitsbeständige und flammhemmende Sorten ab, bei denen gesetzliche Anforderungen geschützte Segmente schaffen. Der Wettbewerb verlagert sich von Preiskriegen hin zu Compliance, Servicezuverlässigkeit und Innovation bei emissionsarmen Chemikalien.

Marktführer der indischen Spanplattenindustrie

CenturyPly (Century Prowud)

Shirdi Panel Industries Ltd.(ASIS)

Action TESA

Merino Industries

Associate Décor Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: CenturyPly hat ein Spanplatten-Fertigungswerk in Therovy Kandigai bei Chennai, Tamil Nadu, mit einer Tageskapazität von 800 Kubikmetern in Betrieb genommen. Diese Anlage ist darauf ausgelegt, die wachsende in- und ausländische Nachfrage nach Ingenieurholzplatten zu decken.

- Mai 2024: Action TESA hat MOIST-MASTER eingeführt, eine hochfeuchtigkeitsbeständige Spanplatte, die für Langlebigkeit in feuchten und Küstenumgebungen entwickelt wurde. Mit einer Dichte von mehr als 700 bietet sie Bohrkäfer- und Termitenresistenz sowie geringe Formaldehyd-Emissionen.

Berichtsumfang des indischen Spanplattenmarktes

Spanplatten, auch als Faserplatten bekannt, sind ein aus einzelnen Fasern hergestelltes Verbundmaterial. Faserplatten werden im Allgemeinen aus Ingenieurholz, entweder Hart- oder Weichholz, hergestellt. Das Holz wird unter Anwendung von hohem Druck und hoher Temperatur mit Wachs- und Harzbindemitteln vermischt. Der indische Spanplattenmarkt ist nach Rohmaterialien und Anwendungen segmentiert. Nach Rohmaterial ist der Markt in Holz, Bagasse und andere Rohmaterialien unterteilt. Nach Anwendung ist der Markt in Bauwesen, Möbel, Infrastruktur und sonstige Anwendungen unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (in Millionen USD) ermittelt.

| Holz | Sägemehl |

| Hobelspäne | |

| Flocken | |

| Chips | |

| Bagasse | |

| Andere Rohmaterialien |

| Möbel und Schrankbau |

| Bauwesen |

| Infrastruktur |

| Sonstiges |

| Nach Rohmaterial | Holz | Sägemehl |

| Hobelspäne | ||

| Flocken | ||

| Chips | ||

| Bagasse | ||

| Andere Rohmaterialien | ||

| Nach Anwendung | Möbel und Schrankbau | |

| Bauwesen | ||

| Infrastruktur | ||

| Sonstiges |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Spanplattenmarktes?

Der indische Spanplattenmarkt erreichte im Jahr 2026 einen Wert von 0,79 Milliarden USD und soll bis 2031 einen Wert von 1,27 Milliarden USD erreichen.

Wie schnell wird die Nachfrage über den Prognosehorizont voraussichtlich wachsen?

Der Markt soll von 2026 bis 2031 eine CAGR von 9,98 % erzielen, angetrieben durch städtischen Wohnungsbau, organisierten Möbeleinzelhandel und Exportkonformitätsprämien.

Welches Rohmaterialsegment wächst am schnellsten?

Bagasse-basierte Platten wachsen mit einer CAGR von 12,32 %, da die Verwertung von Zuckermühlenabfällen und Nachhaltigkeitsanreize an Bedeutung gewinnen.

Warum sind die BIS-Qualitätskontrollanordnungen für Hersteller bedeutsam?

Das BIS-Mandat vom Februar 2025 verlangt Compliance-Lizenzen, was faktisch nicht-konforme Werke aus dem Markt drängt und die Branchenkonsolidierung beschleunigt.

Wie beeinflussen Exportvorschriften die inländischen Produktionsstandards?

Die Ausrichtung auf CARB Phase 2 und EN 120-Formaldehyd-Grenzwerte ermöglicht es doppelzertifizierten Anlagen, in EU- und US-Märkten Preisaufschläge von 25–30 % zu erzielen, was branchenweite Aufrüstungen vorantreibt.

Welche Regionen dominieren die Fertigungskapazitäten?

Gujarat, Maharashtra und Tamil Nadu beherbergen zusammen mehr als 70 % der Kapazitäten aufgrund der Rohstoffnähe, des Hafenzugangs und der unterstützenden Landespolitik.

Seite zuletzt aktualisiert am: