Größe und Marktanteil des indischen Marktes für Transportbeton

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

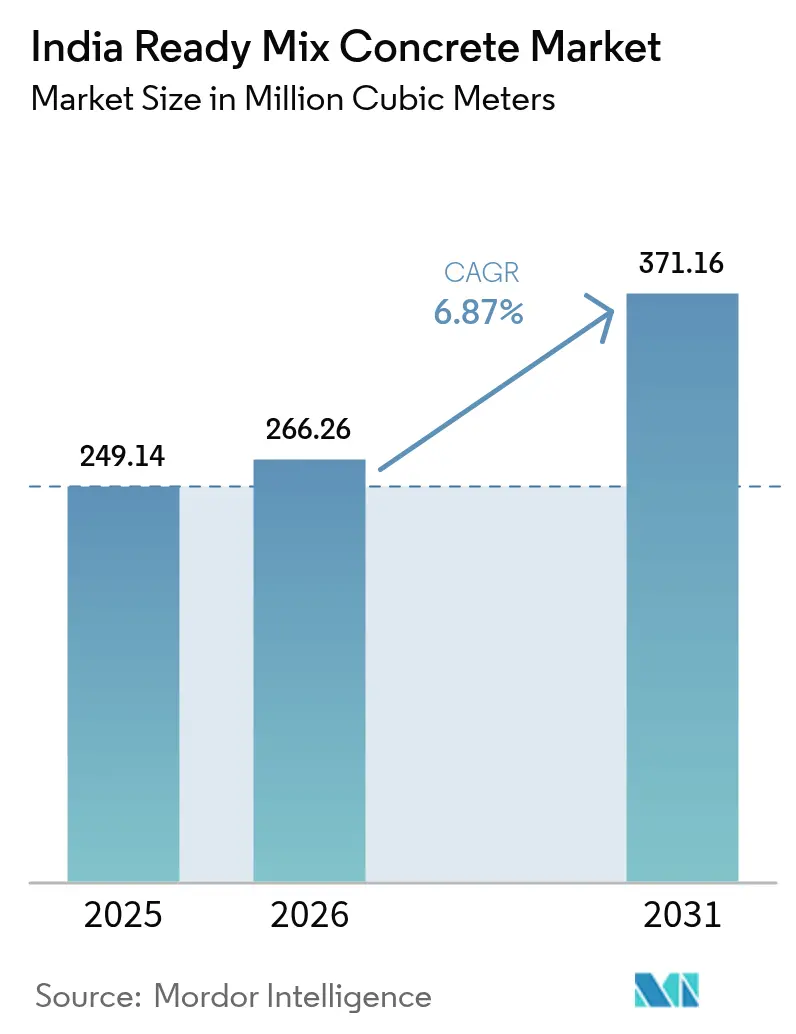

| Marktgröße im Basisjahr (2025) | 249.14 Millionen Kubikmeter |

| Marktvolumen (2026) | 266.26 Millionen Kubikmeter |

| Marktvolumen (2031) | 371.16 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 6.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Transportbeton durch Mordor Intelligence

Die Größe des indischen Marktes für Transportbeton wird voraussichtlich von 249,14 Millionen Kubikmeter im Jahr 2025 auf 266,26 Millionen Kubikmeter im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,87 % über den Zeitraum 2026–2031 voraussichtlich 371,16 Millionen Kubikmeter erreichen. Nachhaltige Infrastrukturmittelzuweisungen in Höhe von insgesamt INR 11,11 Lakh Crore im Unionshaushalt 2025 stützen eine robuste Nachfrage entlang von Autobahnen, städtischen Erneuerungsprojekten und Industriekorridoren. Die zunehmende Einführung mechanisierter Mischverfahren und strenge Qualitätsnormen beschleunigen die Abkehr vom Vor-Ort-Mischen, während regulatorische Anreize für Recyclingzuschlagstoffe beginnen, Ausschreibungstrends zu prägen. Der indische Markt für Transportbeton profitiert von integrierten Lieferketten vom Zement bis zum Beton, die das Rohstoffrisiko senken und wettbewerbsfähige Preise unterstützen. Die Digitalisierung des Mischwerksbetriebs – einschließlich KI-gesteuerter Mischoptimierung und IoT-Flottenüberwachung – erzielt messbare Verbesserungen bei der Lieferzuverlässigkeit, einem entscheidenden Differenzierungsmerkmal für volumenintensive und termingebundene Projekte.

Wichtigste Erkenntnisse des Berichts

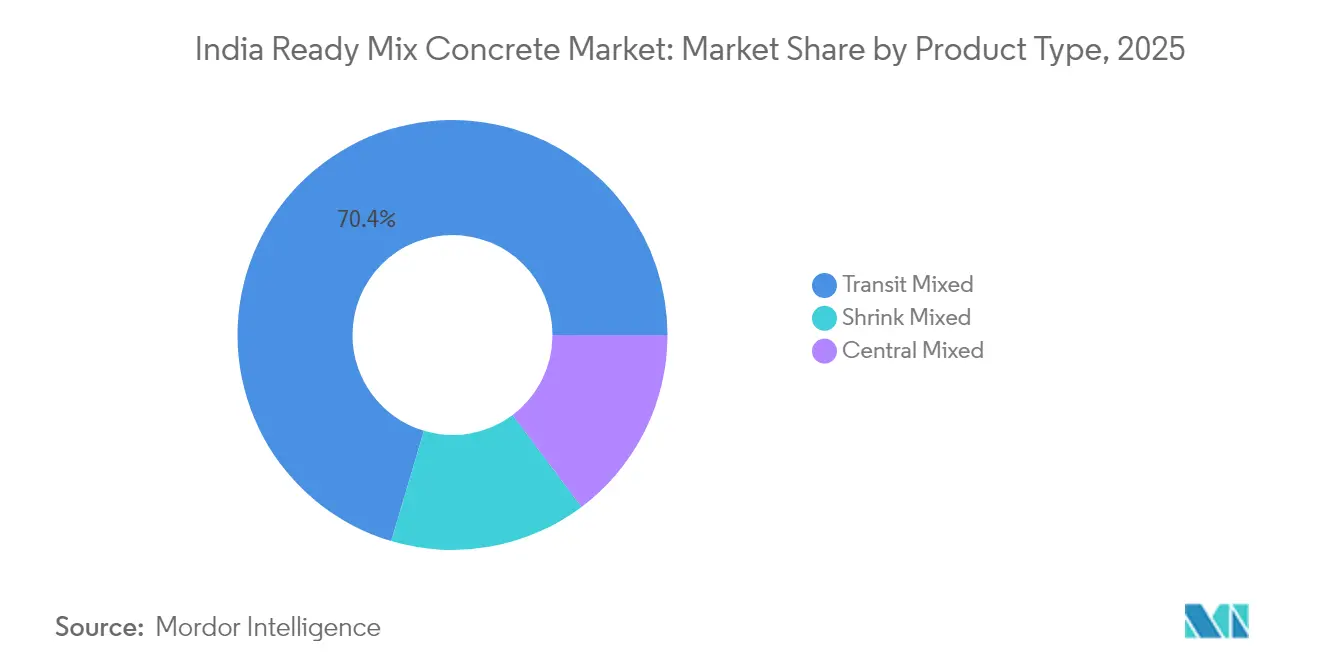

- Nach Produkttyp führte Fahrmischerbeton im Jahr 2025 mit einem Marktanteil von 70,40 % im indischen Markt für Transportbeton; Schrumpfmischerbeton wird voraussichtlich bis 2031 mit einem CAGR von 6,98 % expandieren.

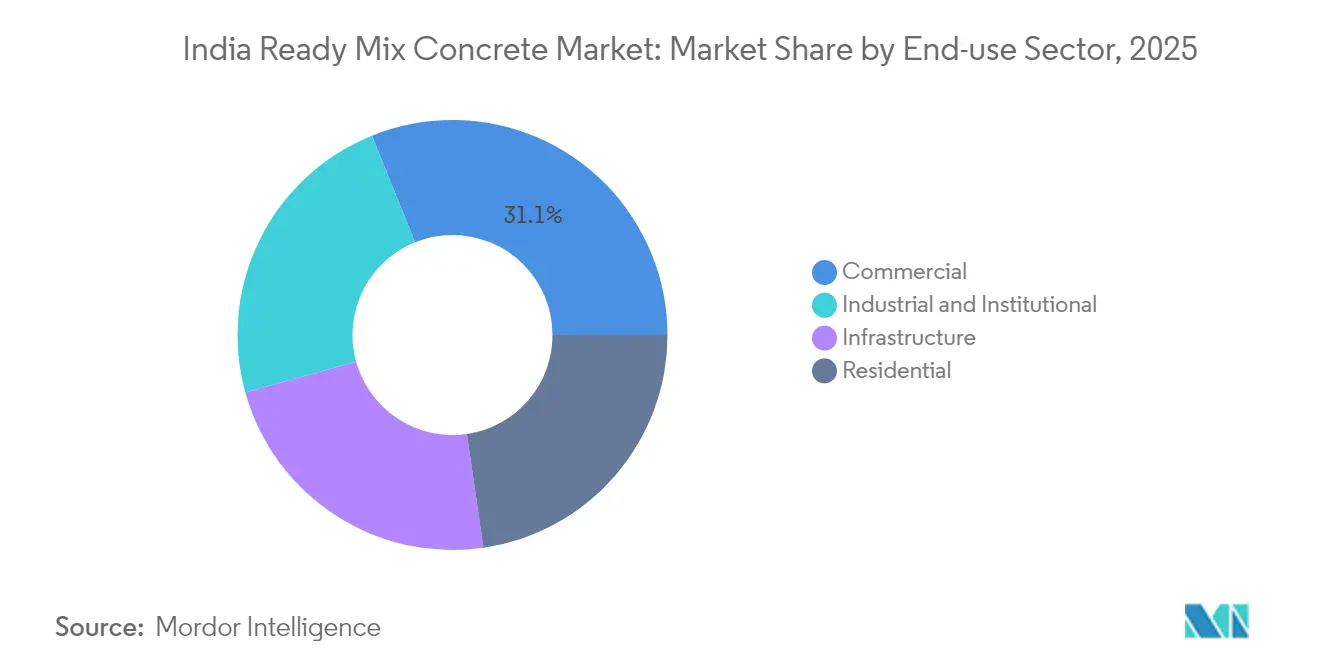

- Nach Endverbrauchssektor entfiel auf das Gewerbesegment im Jahr 2025 ein Anteil von 31,11 % an der Größe des indischen Marktes für Transportbeton, während industrielle und institutionelle Anwendungen bis 2031 mit einem CAGR von 7,06 % vorankommen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Markt für Transportbeton

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell wachsende städtische Infrastrukturpipeline | +2.10% | Tier-1- und Tier-2-Städte landesweit | Mittelfristig (2–4 Jahre) |

| Zunahme von Gebäuden mit grüner Zertifizierung | +1.80% | Ballungsräume Mumbai, Delhi, Bangalore | Mittelfristig (2–4 Jahre) |

| Welle der Nationalstraßenentwicklung | +1.50% | Goldenes Viereck und Küstenkorridore | Langfristig (≥ 4 Jahre) |

| Automatisierung von Mischwerken (IoT/KI) | +0.90% | Große städtische Werke mit schrittweiser Erschließung ländlicher Gebiete | Langfristig (≥ 4 Jahre) |

| CO₂-Steuerbefreiung für Mischungen mit niedrigem Klinkeranteil | +0.60% | Industriecluster landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell wachsende städtische Infrastrukturpipeline

Eine stadtübergreifende Modernisierungsagenda weitet den indischen Markt für Transportbeton kontinuierlich aus. Das PMAY-Urban 2.0-Programm (Pradhan Mantri Awas Yojana – Urban 2.0) leitet INR 10 Lakh Crore in eine Crore erschwingliche Wohneinheiten, was eine langfristige, schrittweise Nachfrage nach Transportbeton für Wohnoberbauten und Versorgungsnetze erzeugt[1]Press Information Bureau, „PMAY-Urban 2.0 Investitionsausblick”, pib.gov.in. Vierzehn Entwicklungszonen mit Ausrichtung auf den öffentlichen Nahverkehr werden für Bevölkerungen über 3 Millionen Einwohnern als Masterpläne konzipiert und erfordern volumenintensive Betonierungen in der Nacht, bei denen die Zuverlässigkeit des Mischwerks Vorrang vor Kosten hat. Smart-City-Upgrades erfordern standardisierte Mischungen für integrierte Wasser-, Abwasser- und Versorgungsgräben und drängen kleinere Vor-Ort-Mischbetreiber aus komplexen Verträgen heraus. Transportbetonhersteller beauftragen daher Hub-and-Spoke-Werke auf stadtrandnahen Grundstücken, um mehrere Projekte innerhalb eines Lieferradius von 30 Kilometern zu versorgen. Diese Hubs stärken den indischen Markt für Transportbeton, indem sie Transportzeiten verkürzen und die Konsistenz der Betonkonsistenz auch bei sommerlichen Spitzentemperaturen stabilisieren.

Zunahme von Gebäuden mit grüner Zertifizierung

Nachhaltigkeitsvorschriften gestalten die Beschaffung neu und positionieren den indischen Markt für Transportbeton für Niedrigkarbon-Premiummischungen. Nach IGBC (Indian Green Building Council) und LEED ausgerichtete Entwicklungen erfordern nun Umweltproduktdeklarationen, wodurch Kohlenstoffintensitätsdaten zur Angebotsvoraussetzung werden. Frühanwender in Mumbai und Bengaluru schreiben Mischzemente mit höchstens 350 kg CO₂e pro m³ vor und belohnen Lieferanten, die Klinkerersatzquoten über 35 % zertifizieren können. Staatliche Richtlinien für grüne Beschaffung schreiben Recyclingzuschlagstoff-Verwendungsquoten in öffentlichen Gebäuden über 5.000 m² vor und beschleunigen die Nachfrage nach Transportbeton mit dokumentierten Lebenszyklusauswirkungen. Hersteller, die hausinterne Kreislaufwassernutzung und solarbetriebene Silos integrieren, werden in ESG-Dashboards von Projektentwicklern sichtbarer – eine Überlegung, die Einheitspreisunterschiede überwiegt, wenn Unternehmensmieter dekarbonisierte Lieferketten anstreben. Infolgedessen hebt der indische Markt für Transportbeton Nachhaltigkeit von einem Nischenmerkmal zu einer allgemeinen Vertragsklausel auf.

Welle der Nationalstraßenentwicklung

PM Gati Shakti (Pradhan Mantri Gati Shakti) reserviert INR 15,39 Lakh Crore für Schnellstraßen- und Landstraßenpakete, was bis 2030 mehr als 50.000 Fahrspurkilometer Fahrbahnbelag entspricht. Straßenbeton erfordert schnellen Festigkeitsaufbau und Abriebfestigkeit und verlangt oft Makrosynthesefasermischungen und schwindungsarme Zusatzmittel, die das herkömmliche Vor-Ort-Mischen nicht gewährleisten kann. Transportbetonlieferanten reagieren, indem sie mobile Werke entlang der Korridore errichten und so die Bearbeitbarkeitsverluste vermeiden, die durch die 90-Minuten-Transportbeschränkung entstehen. Die Durchsetzung der MORTH-Spezifikation (Ministerium für Straßenverkehr und Autobahnen) für Biegezugfestigkeit verbessert die Differenzierung der Lieferanten und ermöglicht Premiumpreise für konforme superplastifizierte Mischungen. In Kaltregionsabschnitten gewährleisten die Dosierung von erhitztem Wasser und die individuelle Anpassung der Verzögerdosierung, dass die 28-Tage-Festigkeit innerhalb der Planungszeitfenster erreicht wird, was die Marktdurchdringung des indischen Marktes für Transportbeton in Infrastrukturprojekten weiter vertieft.

Automatisierung von Mischwerken (IoT/KI)

Fortschrittliche Sensoren überwachen jetzt die Zuschlagstofffeuchte, Umgebungstemperatur und den Echtzeitabsetzmaß und liefern Daten an KI-Algorithmen, die den Wasser-Zement-Wert innerhalb von Sekunden anpassen. Der Rollout von Ambuja über 15 Werke verdeutlicht das konkrete Ergebnis: 12 % niedrigere Ausschussraten und 9 % Einsparungen beim Zement pro Kubikmeter. Prädiktive Wartungsbenachrichtigungen minimieren ungeplante Werkstillstände, einen historischen Schmerzpunkt, der zu kostspieligen Baustillständen führt. IoT-basierte Flottenplanung erhöht die Mischfahrzeugauslastung von 3,5 auf 5,0 Fahrten pro Tag und verringert Lieferrückstände in überfüllten Stadtkernen. Kleinere Unternehmen, denen das Kapital für solche Systeme fehlt, sehen sich wachsenden Servicelücken gegenüber, die den Wettbewerbsvorteil datenbetriebener Betreiber verstärken. Folglich verschiebt sich der indische Markt für Transportbeton hin zu technologieintensiven Produktionsmodellen, die effizient skalieren, wenn die Projektvolumen steigen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Flugasche- und Schlackeverfügbarkeit | –1.4% | Regionen weit entfernt von Kohlekraftwerkclustern | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten der letzten Meile in der Logistik | –1.1% | Abgelegene und hügelige Bauzonen | Mittelfristig (2–4 Jahre) |

| Zurückhaltung von KMU-Auftragnehmern gegenüber Transportbeton | –0.8% | Ländliche und halbstädtische Bezirke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Flugasche- und Schlackeverfügbarkeit

Die kohlebasierte Stromerzeugungskapazität fiel 2024 um 4 %, was das Angebot an Klasse-F-Asche verringerte und Hersteller in Ostindien zwang, Material aus 400 km Entfernung heranzufahren. Unbeständige Schlackeproduktion, die mit Wartungszyklen von Stahlwerken zusammenhängt, stört Bindemittelmischungen, die die Hydratationswärme bei Massenbetonierungen von Fundamenten senken. Ohne zuverlässige ergänzende zementäre Materialien erhöhen Mischanlagen den Klinkeranteil, was die Kosten pro m³ um 5–7 % erhöht und Kohlenstoffreduzierungsziele untergräbt. Aufkommende Alternativen – kalzinierter Ton, Reisschalenasche – erfordern kapitalintensive Verarbeitungslinien und die Angleichung an BIS-Standards (Bureau of Indian Standards), was die kurzfristige Einführung begrenzt. Der resultierende Margenrückgang dämpft neue Werkinvestitionen und verlangsamt Kapazitätserweiterungen, die andernfalls den indischen Markt für Transportbeton wachsen lassen würden.

Steigende Kosten der letzten Meile in der Logistik

Die Dieselpreise stiegen 2025 um 6 %, was die Kosten pro Kilometer für Mischfahrzeuge erhöhte und Zuschläge auf Lieferungen an abgelegene Standorte auslöste. Vorschriften, die schwere Fahrzeuge während der städtischen Hauptverkehrszeiten einschränken, komprimieren Lieferfenster und treiben Überstundenprämien in die Höhe. Im Himalaya-Gürtel reduziert die gefällebedingte Leistungsminderung die Nutzlast auf 60 %, was die Fahrtanzahl für das gleiche Betoniervolumen verdoppelt. Die 90-minütige Grenze für die Bearbeitbarkeitshaltung bleibt ein Engpass, den Kühleinheiten oder Verzögerungsmittel mit verlängerter Abbindezeit nur teilweise mildern. Zusammengenommen erodieren diese Faktoren die Gewinnmargen und entmutigen Hersteller davon, über einen wirtschaftlichen Transportradius von 35 Kilometern hinauszugehen, was das geografische Expansionspotenzial des indischen Marktes für Transportbeton begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Fahrmischers sieht sich spezialisiertem Wettbewerb gegenüber

Fahrmischerbeton behielt im Jahr 2025 einen Marktanteil von 70,40 % am indischen Markt für Transportbeton und belieferte ein breites Spektrum an Wohngeschossplatten, Gewerbstützen und Infrastrukturdecks. Zentralmischer-Alternativen dienen Hochhausbetonierpumpenplatzierungen, bei denen die sofortige Entladung auf der Baustelle schnellere Zykluszeiten unterstützt und die Leerlaufkosten für Arbeitskräfte vor Ort reduziert. Schrumpfmischervarianten, die den Rest ausmachen, weisen bis 2031 einen CAGR von 6,98 % auf – sie übertreffen das allgemeine Wachstum des indischen Marktes für Transportbeton –, da Tunnel-, Marine- und Massenfundamentplaner längere Verarbeitbarkeitsfenster und reduziertes Bluten des Betons spezifizieren.

Ganzjährig passen Hersteller Zusatzmittelpakete an saisonale Schwankungen an – von sommerlichen Höchsttemperaturen von 48 °C in Rajasthan bis zu winterlichen Tiefsttemperaturen von 7 °C in der Hauptstadtregion (NCR) –, was die zunehmende Leistungsfähigkeit der indischen Transportbetonindustrie demonstriert. BIS-Code-Revisionen im Jahr 2025 erkennen offiziell leistungsbasierte Kriterien anstelle von vorschreibenden W/Z-Werten an und steigern die Nachfrage nach rheologisch kontrollierten Mischungen, die Schrumpfmischeranlagen konsistent liefern. Digitalisierte Feuchtigkeitssensoren ermöglichen jetzt sekündliche Korrekturen des Wassergehalts, senken Standardabweichungswerte und verringern den Risikoaufschlag, der historisch in Vertragsraten eingebettet war. Folglich wird erwartet, dass der Anteil des Fahrmischers, obwohl er noch dominiert, marginal sinkt, da spezialisierte Formulierungen hochwertige Nischen innerhalb der Größe des indischen Marktes für Transportbeton erschließen.

Nach Endverbrauchssektor: Gewerbe behält die Führung, Industrie und institutioneller Bereich stürmt vor

Gewerbliche Gebäude hielten im Jahr 2025 einen Anteil von 31,11 % an der Größe des indischen Marktes für Transportbeton, angetrieben durch IT-Campus-Rollouts und organisierte Einzelhandelszentren in Tier-1-Metropolen. Industrie- und institutionelle Projekte verzeichnen jedoch bis 2031 einen CAGR von 7,06 %, was neue Halbleiterfabriken, Logistikparks und Bildungs-Gesundheitskomplexe im Rahmen von öffentlich-privaten Partnerschaftsmodellen widerspiegelt. Die industrielle Nachfrage erfordert zunehmend abriebfeste Industrieböden mit metallischen Fasern und Tankfundamente mit geringer Durchlässigkeit, die Preisprämien von 12–15 % gegenüber Standardqualitäten erzielen.

Die Wohnbauabnahme bleibt volumenbedeutsam, aber margenschwach, da KMU-Auftragnehmer weiterhin arbeitsintensive Vor-Ort-Mischverfahren auf stadtrandnahen Grundstücken bevorzugen. Die RERA-Durchsetzung (Real Estate Regulatory Authority) drängt jedoch größere Projektentwickler zu ISO-zertifizierten Transportbetonlieferanten, um das Gewährleistungsrisiko zu minimieren, was die Marktdurchdringung des indischen Marktes für Transportbeton im mittleren Einkommenswohnungsbau schrittweise erhöht. Der Infrastruktur-Endverbrauch, der mit Straßen, U-Bahnen und Flughäfen verbunden ist, sichert langzyklische Verträge, die stabile Grundlasten für Hochkapazitätsanlagen bieten, aber verlängerte Forderungszyklen belasten das Betriebskapital. Insgesamt gleicht die Sektordiversifizierung zyklische Schwankungen aus und stützt ein nachhaltiges Volumensmomentum für die indische Transportbetonindustrie.

Geografische Analyse

Der indische Markt für Transportbeton verzeichnet den höchsten Verbrauch in Maharashtra, Tamil Nadu und Karnataka, angetrieben durch das expansive Wachstum von Megastädten wie Mumbai, Chennai und Bengaluru. Die Einführungsraten im Süden übersteigen 65 m³ pro Kopf bei Neubau-Geschossflächen dank früher Transportbetonpenetration, strenger kommunaler Qualitätsprüfungen und küstenindustrieller Cluster. Die nördlichen Bundesstaaten, angeführt von Delhi NCR und Uttar Pradesh, verzeichnen zweistellige Jahresgewinne, da Hochstraßen- und U-Bahn-Pakete weitspannige Brückenbetonierungen erschließen, die eine zentrale Qualitätskontrolle erfordern. Der indische Markt für Transportbeton in Gujarat profitiert von hafenbezogenen Industrieinvestitionen, wobei Spezialgemische mit Sulfatbeständigkeit erheblich zu den regionalen Transportbetondispatches beitragen.

Monsunmuster variieren je nach Region und beeinflussen saisonale Versanddispatchtrends. Während die westlichen Küstengebiete von Juni bis September erhebliche Volumenrückgänge verzeichnen, genießt die Regenschattenregion Telangana einen gleichmäßigeren Zeitplan. Diese Beständigkeit ermöglicht es den Werken in Telangana, ihre Jahresproduktion effektiver auszugleichen. Inzwischen nutzen die östlichen Bundesstaaten Westbengalen, Odisha und Assam zentrale Haushaltsanreize und die Errichtung neuer Raffinerieanlagen. Diese Entwicklungen führen zur Schaffung von Greenfield-Transportbetonkapazitäten und verringern die historische Abhängigkeit vom Vor-Ort-Mischen. Die regulatorische Durchsetzung variiert ebenfalls: Keralas obligatorische Einführung von Umweltproduktdeklarationen beschleunigt die Nachfrage nach Niedrigkarbon-Mischungen, während Madhya Pradesh noch höhere Vor-Ort-Mischvolumen erlaubt und die Transportbetonumstellung verlangsamt. Die digitale Genehmigung im Rahmen des Nationalen Bauordnungskodex 2025 wird die Standardisierung harmonisieren und den indischen Markt für Transportbeton in rückständigen Regionen wahrscheinlich beschleunigen, indem Genehmigungsunklarheiten reduziert und das Anlegervertrauen gestärkt werden.

Wettbewerbslandschaft

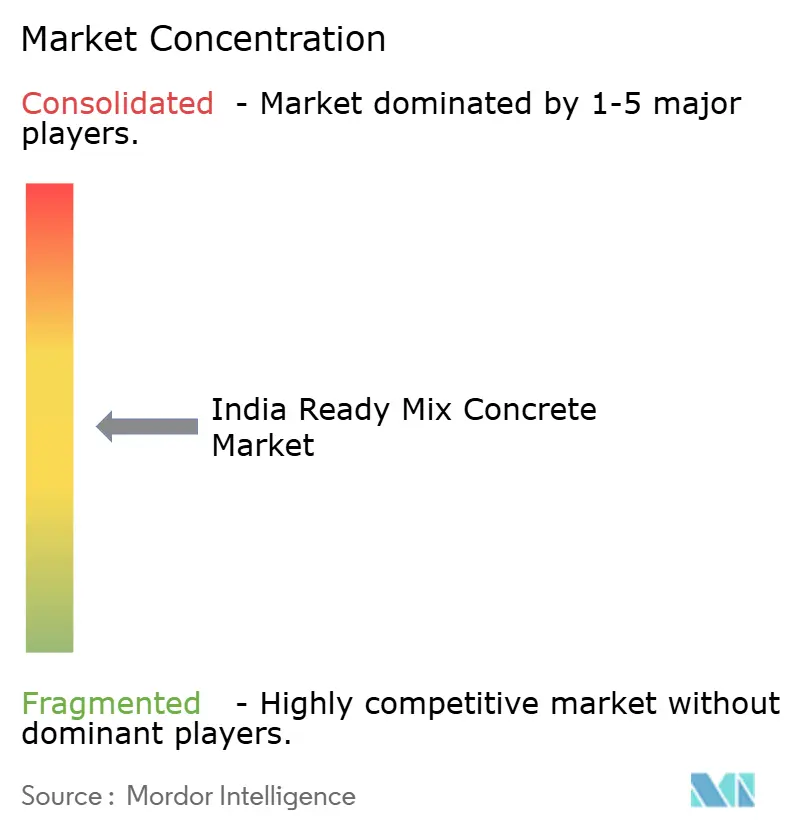

Der indische Markt für Transportbeton bleibt moderat fragmentiert, auch wenn die Konsolidierung an Tempo gewinnt. Integrierte Zementhersteller – UltraTech, Ambuja, ACC, Dalmia und Shree – nutzen hauseigenen Klinker, Massenzementterminals und große Lkw-Flotten, um Skalenvorteile zu erzielen, mit denen unabhängige Transportbetonunternehmen kaum mithalten können. UltraTechs Übernahme von India Cements Ltd. im Jahr 2025 erhöht die Südkapazität um 15 Millionen Kubikmeter und erweitert den städtischen Lieferradius. Ambujas KI-gestützte Kommandozentralen haben den Zementfaktor um 5 kg pro Kubikmeter über 15 Werke hinweg reduziert und damit Spielraum für weitere Expansion geschaffen.

Mittelständische Spezialisten wie RDC und Nuvoco differenzieren sich durch Mehrwertprodukte – selbstverdichtende, wasserduchlässige und Leichtbetone – und erzielen Preisprämien von 8–10 % bei designorientierten Verträgen. Die Compliance-Kosten im Rahmen der Construction & Demolition Waste Management Rules 2024 (Regeln zur Verwaltung von Bau- und Abbruchabfällen 2024), einschließlich der Verarbeitungslinien für Recyclingzuschlagstoffe, belasten kleinere Betreiber überproportional und fördern die Konsolidierung. Regionale Anbieter in Gujarat und Kerala verteidigen ihren Anteil durch enge lokale Auftragnehmerbeziehungen und flexible Zahlungsbedingungen, riskieren jedoch den Ausschluss von nationalen Ausschreibungen, die dokumentierte Nachhaltigkeitskennzahlen priorisieren. Übergreifend dient die Automatisierungseinführung als strategischer Wettbewerbsvorteil, was erklärt, warum kapitalintensive, technologieaffine Hersteller ihren Anteil am indischen Markt für Transportbeton ausweiten werden.

Marktführer der indischen Transportbetonindustrie

Adani Group

Nuvoco Vistas Corp Ltd.

RDC Concrete (India) Limited

UltraTech Cement Ltd

Prism Johnson Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das Goa State Pollution Control Board (Staatliche Umweltschutzbehörde Goa) erließ Standort- und Pufferzonenrichtlinien für alle gewerblichen Transportbetonwerke, die in dem Bundesstaat betrieben werden.

- März 2024: Shree Cement Limited nahm nach dem Erwerb von fünf Mumbai-Werken von StarCrete LLP für INR 335 Millionen eine neu errichtete Transportbetonanlage mit 90 m³/h in Hyderabad in Betrieb.

Berichtsumfang des indischen Marktes für Transportbeton

Gewerbebau, Industrie und institutioneller Bau, Infrastruktur, Wohnbau sind als Segmente nach Endverbrauchssektor abgedeckt. Zentralmischer, Schrumpfmischer, Fahrmischer sind als Segmente nach Produkt abgedeckt.| Fahrmischer |

| Zentralmischer |

| Schrumpfmischer |

| Wohnbau |

| Gewerbebau |

| Industrie und institutioneller Bau |

| Infrastruktur |

| Nach Produkttyp | Fahrmischer |

| Zentralmischer | |

| Schrumpfmischer | |

| Nach Endverbrauchssektor | Wohnbau |

| Gewerbebau | |

| Industrie und institutioneller Bau | |

| Infrastruktur |

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Transportbeton, der in Bausektoren wie Gewerbe, Wohnbau, Industrie, institutionellem Bau und Infrastruktur verbraucht wird, wird im Rahmen der Studie berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Fahrmischer-, Schrumpfmischer- und Zentralmischer-Transportbeton berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem die anfängliche Reaktionsrate beschleunigt und die chemische Reaktion zwischen Zement und dem Anmachwasser gefördert wird. Sie werden verwendet, um Beton schnell zu härten und seine Festigkeit zu steigern. |

| Acryl | Dieses Kunstharz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. das Verlegen von Teppichböden, Keramikfliesen, Laminierung von Arbeitsplatten usw. |

| Luftporenbildendes Zusatzmittel | Luftporenbildende Zusatzmittel werden verwendet, um die Leistung und Dauerhaftigkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösemittelbasierten Farben verwendet, wie z. B. Bau- und Kraftfahrzeuglacken, Straßenmarkierungsfarben, Bodenharzen, Schutzanstrichen für Beton usw. Alkydharze werden durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids gebildet. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Festigkeit und Dauerhaftigkeit von Fundamenten und Strukturen wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementgebundene Befestigung | Die zementgebundene Befestigung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Umgebungen verwendet werden, einschließlich Brücken, Meeresanwendungen, Staudämmen und Felsankern. |

| Gewerbebau | Gewerbebau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Superplastifizierer usw., die vor oder während des Mischens zum Beton hinzugefügt werden, um seine Eigenschaften zu modifizieren. |

| Schutzbeschichtungen für Beton | Um spezifischen Schutz zu bieten, wie z. B. Anti-Karbonatisierung oder chemische Beständigkeit, kann ein filmbildender Schutzanstrich auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonkonstruktionen verwendet, einschließlich Stützen, Trägern, Platten und anderen. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Dauerhaftigkeit zu gewährleisten. |

| Epoxid | Epoxid ist für seine starken Klebeeigenschaften bekannt, was es in vielen Industrien zu einem vielseitigen Produkt macht. Es widersteht Hitze und chemischen Einwirkungen, was es zu einem idealen Produkt für alle macht, die unter Druck einen festen Halt benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikanwendungen, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Reparatur- und Sanierungschemikalien für das Bauwesen. Es beinhaltet die Verstärkung bestehender Strukturen durch das Umwickeln von Strukturelementen wie Trägern und Stützen mit Glas- oder Kohlefasergeweben. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Abriebfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochbereichswasserreduzierer (Superplastifizierer) | Hochbereichswasserreduzierer sind eine Art Betonzusatzmittel, das verbesserte Eigenschaften bietet, wenn es dem Beton hinzugefügt wird. Diese werden auch Superplastifizierer genannt und werden verwendet, um den Wasser-Zement-Wert in Beton zu reduzieren. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden üblicherweise für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Industrie- und institutioneller Bau umfasst den Neubau von Krankenhäusern, Schulen, Fertigungseinheiten, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Der Prozess des Einpressens von Vergussmörtel in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Betonoder Mauerwerks-Strukturelementen wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie die Verstärkung einer Struktur und die Verhinderung von Wassereindringen. |

| Flüssig aufgetragene Abdichtungsmembranen | Flüssig aufgetragene Membranen sind monolithische, vollständig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren, wasserdichten Membran aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Additiven, Mineralpigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex/Polymer-Additiven. Die Additive erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Formtrennmittel | Formtrennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat mit einer Formoberfläche verbindet. Mehrere Arten von Formtrennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkarbonen und anderen, werden je nach Substrattyp verwendet, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere. |

| Polyaspartik | Polyaspartik ist ein Unterbereich von Polyharnstoff. Polyaspartik-Bodenbeschichtungen sind in der Regel Zwei-Komponenten-Systeme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorliegt. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für ein breites Spektrum von Endverbraucheranwendungen, wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktive Klebstoffe | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und nicht aus dem Film während der Verwendung verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | Bei Betonkonstruktionen ist die Bewehrung einer der wichtigsten Bestandteile, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Strukturen beeinträchtigt. Aus diesem Grund wird Bewehrungsschutz verwendet, um gegen degradierende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Strukturen verwendet werden. |

| Wohnbau | Wohnbau umfasst den Bau neuer Häuser oder Räumlichkeiten wie Eigentumswohnungen, Villen und Reihenhäuser. |

| Harzbefestigung | Der Prozess der Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementgebundenen Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 % - 0,6 % des Zementgewichts hinzugefügt. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton über einen langen Zeitraum verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material mit geringen oder keinen Fließeigenschaften, was dazu führt, dass er auf den Oberflächen, auf denen er aufgetragen wird, verbleibt. Dichtstoffe können auch dünner sein, sodass durch Kapillarwirkung ein Eindringen in eine bestimmte Substanz ermöglicht wird. |

| Abdichtungsfolienmembranen | Folienmembransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten unterirdischen Strukturen verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindungsreduzierende Zusatzmittel | Schwindungsreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Austrocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium kombiniert mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösemittelbasierte Klebstoffe | Lösemittelbasierte Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen verwendet werden, einschließlich Dächer, vertikale Oberflächen und andere. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Straßen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifizierer | Viskositätsmodifizierer sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu ändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts hinzugefügt. |

| Wasserreduzierer | Wasserreduzierer, auch Plastifizierer genannt, sind eine Art Zusatzmittel, das verwendet wird, um den Wasser-Zement-Wert im Beton zu senken, wodurch die Haltbarkeit und Festigkeit von Beton erhöht wird. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion von Harz. Sie werden eingestellt, indem das Wasser verdunsten oder vom Substrat aufgenommen werden kann. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dazu konzipiert, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder ein Grundierung, die auf das Dach, die Stützmauern oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgetragene oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder sie beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere Bereiche aufgetragen werden, die Feuchtigkeit oder Wasser ausgesetzt sind. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (Industrie und externe) bezüglich des spezifischen Produktsegments und Landes werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche ausgewählt; zusammen mit primären Experteneingaben. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen