Größe und Marktanteil des indischen Immobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

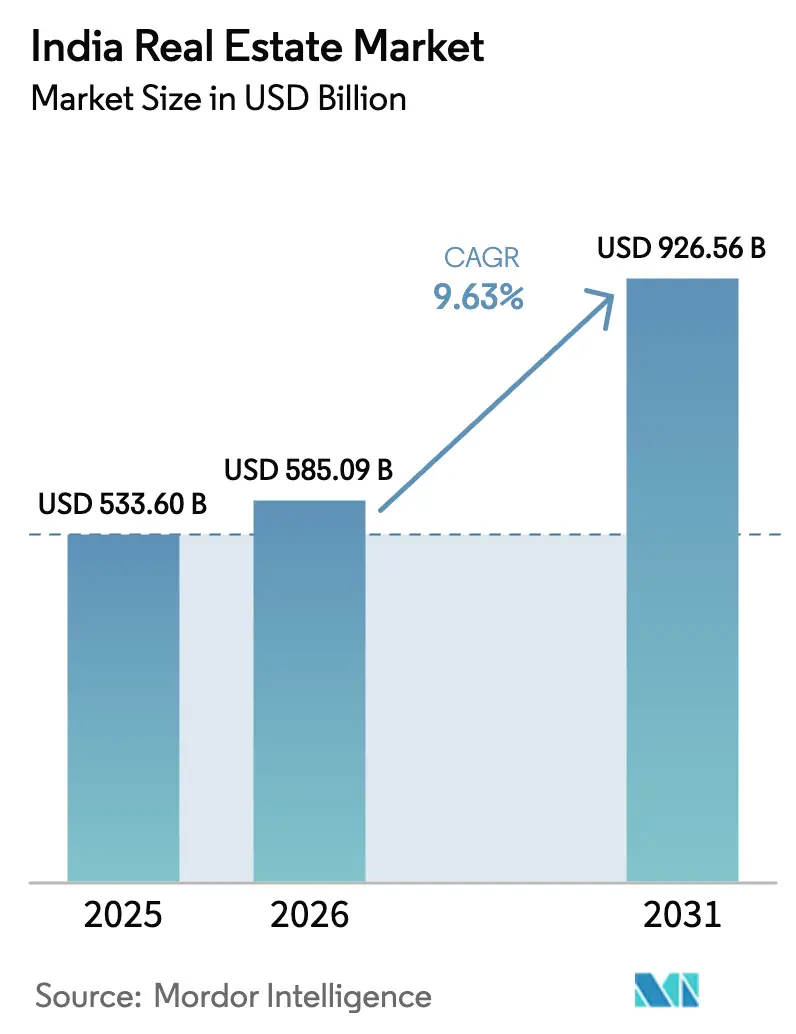

| Marktgröße im Basisjahr (2025) | 533.60 Milliarden US-Dollar |

| Marktgröße (2026) | 585.09 Milliarden US-Dollar |

| Marktgröße (2031) | 926.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

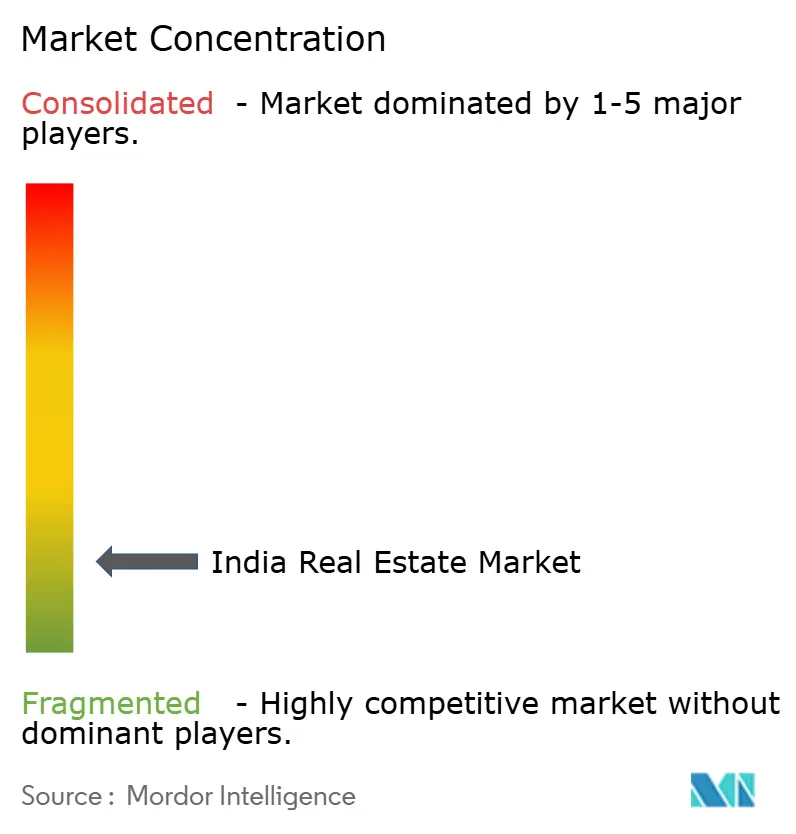

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Immobilienmarkts von Mordor Intelligence

Die Größe des indischen Immobilienmarkts beträgt im Jahr 2026 585,09 Milliarden USD und wird bis 2031 voraussichtlich 926,56 Milliarden USD bei einer CAGR von 9,63 % erreichen. Das Wachstum des indischen Immobilienmarkts wird durch eine stärkere gewerbliche Vermietung, eine zunehmende institutionelle Beteiligung über REITs sowie die anhaltende Expansion von Global Capability Centers vorangetrieben, die langfristige Mietverträge in Technologie- und Unternehmensdienstleistungszentren bevorzugen. Die Liquiditätstiefe hat sich am oberen Ende des Marktes verbessert, da börsennotierte REITs Vermögenswerte, Ausschüttungen und ungenutzte Fremdkapazitäten ausgebaut haben, was eine akquisitionsgetriebene Expansion ohne Eigenkapitalverwässerung unterstützt. Die Wohnimmobiliennachfrage bleibt in besser vernetzten Teilmärkten stabil, wo Metro- und Autobahnprojekte neue Korridore erschließen, während Erschwinglichkeitsengpässe bei Einstiegspreisen einige Käufer in Richtung Mietwohnungen oder Randlagen drängen. Die Vermietung von Industrie- und Logistikflächen hat neue Rekorde aufgestellt, da E-Commerce-Unternehmen, Drittlogistiker und ausländische Hersteller ihre Flächenaufnahme zur Bedienung der nationalen Distribution und exportgebundenen Produktion steigern.[1]https://www.ibef.org/

Wichtigste Erkenntnisse des Berichts

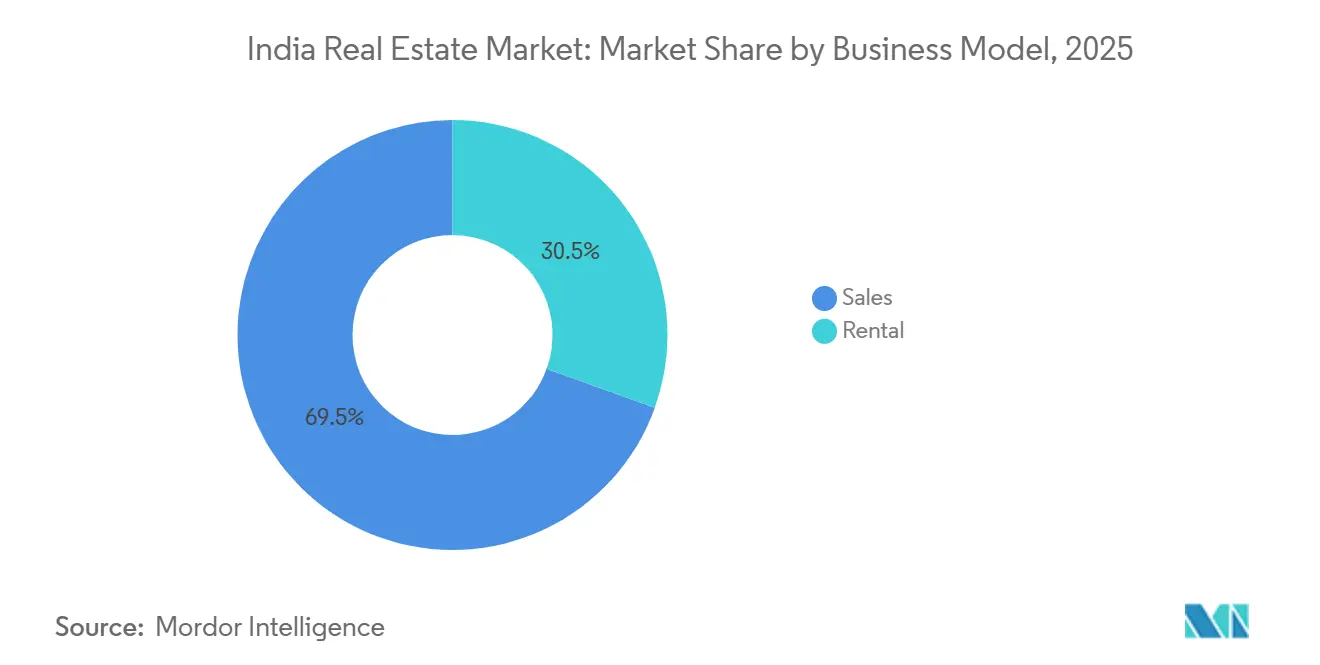

- Nach Geschäftsmodell hielt das Verkaufsmodell im Jahr 2025 einen Marktanteil von 69,5 % am indischen Immobilienmarkt, während das Mietsegment bis 2031 voraussichtlich mit einer CAGR von 10,99 % wachsen wird.

- Nach Immobilientyp entfielen im Jahr 2025 70,1 % des Marktanteils am indischen Immobilienmarkt auf Wohnimmobilien, während Gewerbeimmobilien bis 2031 voraussichtlich mit einer CAGR von 10,79 % expandieren werden.

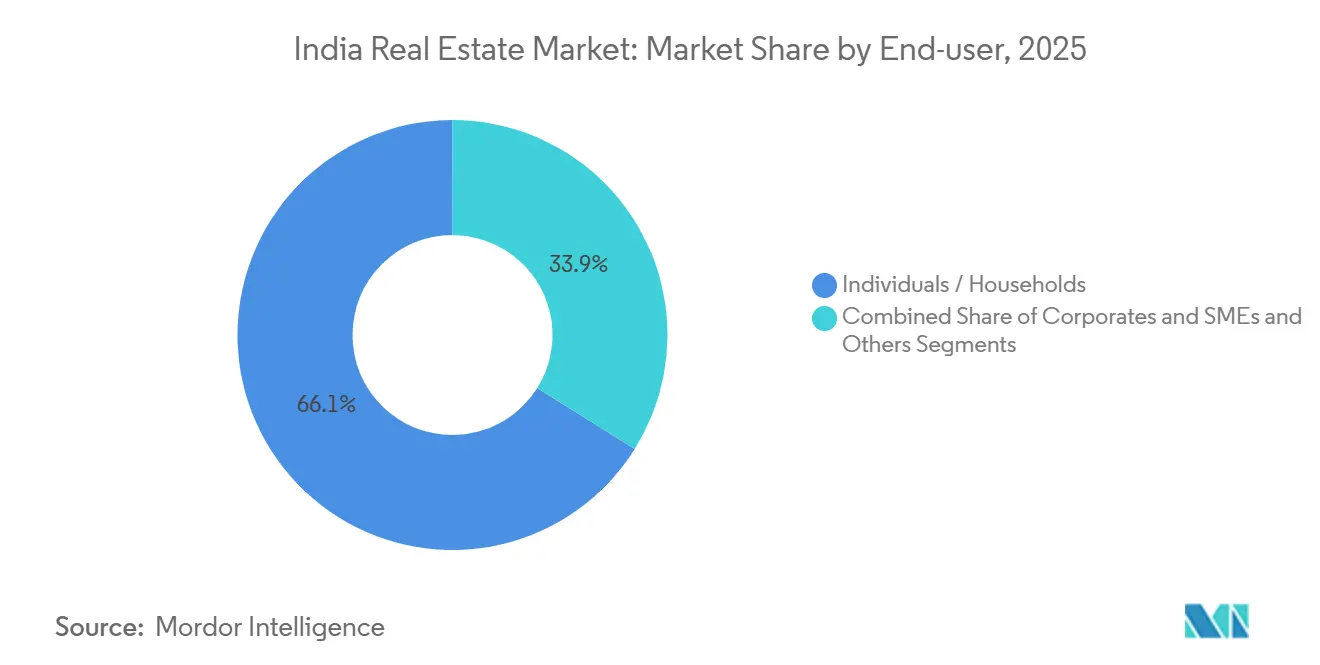

- Nach Endnutzer entfielen im Jahr 2025 66,1 % des Transaktionswerts auf Privatpersonen und Haushalte, wobei Unternehmen und KMU bis 2031 voraussichtlich mit einer CAGR von 11,01 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 28,4 % auf die Metropolregion Mumbai, während Hyderabad mit einer erwarteten CAGR von 11,44 % bis 2031 die am schnellsten wachsende Stadt ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Immobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von GCC/IT-ITeS sowie Wachstum in Fertigung und Lagerhaltung treiben die gewerbliche und industrielle Nachfrage an | +2.6% | Bengaluru, Hyderabad, Chennai, Delhi NCR, Mumbai mit Ausstrahlungseffekten auf Pune | Mittelfristig (2–4 Jahre) |

| Urbanisierung und steigende Einkommen treiben die Wohnimmobiliennachfrage in Ballungsräumen und Wachstumskorridoren an | +2.3% | National, konzentriert in Mumbai, Delhi NCR, Bengaluru, Hyderabad, Pune | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Wohnungsbaukrediten und stabile monatliche Raten unterstützen erschwingliche und mittlere Einkommenssegmente | +2.1% | National, mit besonderem Nutzen für Städte der Klasse 1 und Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Reformen (z. B. RERA) und Formalisierung verbessern Transparenz und Anlegervertrauen | +1.8% | National, frühe Gewinne in Maharashtra, Haryana, Telangana | Langfristig (≥ 4 Jahre) |

| REITs und institutionelles Kapital vertiefen Liquidität und Ausstiegsmöglichkeiten | +1.5% | National, konzentriert in den Top-7-Städten (Mumbai, Delhi NCR, Bengaluru, Hyderabad, Pune, Chennai, Kolkata) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von GCC/IT-ITeS sowie Wachstum in Fertigung und Lagerhaltung treiben die gewerbliche und industrielle Nachfrage an

Global Capability Centers gestalten die Nettovermietung neu, wobei ihr Anteil an der Büronachfrage für 2025 auf 40 % prognostiziert wird, da Technologie- und Forschungsaufträge die Präsenz in Bengaluru, Hyderabad und Chennai ausweiten. Der indische Büromarkt wird voraussichtlich im Jahr 2025 eine Nettovermietung von 40 bis 45 Millionen Quadratfuß verzeichnen, angeführt von den wichtigsten Ballungsräumen mit ausgewogenen Beiträgen aus Bengaluru, Delhi NCR, Mumbai, Hyderabad und Chennai. Die Vermietung von Industrie- und Logistikflächen erreichte im ersten Halbjahr 2025 27,1 Millionen Quadratfuß, ein Anstieg von 63 % im Jahresvergleich, wobei E-Commerce-Betreiber ihren Anteil auf 25 % steigerten und ausländische Unternehmen 43 % der Flächenaufnahme im zweiten Quartal 2025 ausmachten. Hersteller planen, ihre Aktivitäten auszuweiten und in den nächsten zwei bis drei Jahren in Städte der Klasse 2 und Klasse 3 zu expandieren, und politische Entscheidungsträger haben Mittel für schlüsselfertige Parks bereitgestellt, um eine schnellere Ansiedlung zu unterstützen. Insgesamt bilden diese Kräfte die Grundlage für einen dauerhaften Vermietungszyklus in Büros, Lagerhäusern und ergänzenden Vermögenswerten im indischen Immobilienmarkt.[2]https://www.cbre.co.in/

Urbanisierung und steigende Einkommen treiben die Wohnimmobiliennachfrage in Ballungsräumen und Wachstumskorridoren an

Urbanisierung und Einkommenswachstum gestalten die Wohnimmobilienabsorption in Indiens führenden Städten weiterhin um, wobei die Nachfrage sich auf beschäftigungsreiche Korridore und gut angebundene Vorstadtknoten verlagert. Die städtische Bevölkerung wird bis 2030 voraussichtlich 600 Millionen erreichen, und diese Verschiebung zeigt sich in der Konzentration neuer Starts und Verkäufe in ballungsraumnahen Wachstumskorridoren. Die Lagerrotation verbessert sich in Märkten, in denen Entwickler Starts an die Premiumnachfrage anpassen, wie in Punes Quartalen-bis-Verkauf-Niveaus zu sehen ist, die sich nahe den Zyklustiefstständen bewegt haben. Erschwinglichkeitsdruck bei niedrigeren Ticketgrößen drängt einige Erstkäufer in Richtung Mietwohnungen und Randlagen, während einkommensstärkere Haushalte weiterhin Verkäufe in Premiumprojekten in der Nähe von Verkehrs- und Beschäftigungszentren anführen. Neue Metrolinien und Schnellstraßen verstärken dieses Muster, indem sie Pendelzeiten verkürzen und Wohneinzugsgebiete mit Zentralen Geschäftsvierteln und Flughäfen verbinden, was die Preisresilienz in ausgewählten Teilmärkten aufrechterhält. Das Ergebnis ist ein stärker segmentierter indischer Immobilienmarkt, in dem Premium- und mittlere Einkommensbestände schneller umschlagen, während Wohnraum unter 120.000 USD in den Kernbereichen der Klasse-1-Städte angebotsseitig eingeschränkt bleibt.[3]https://www.icra.in/

Verfügbarkeit von Wohnungsbaukrediten und stabile monatliche Raten unterstützen erschwingliche und mittlere Einkommenssegmente

Die Verfügbarkeit von Hypotheken und stabile gleichbleibende monatliche Raten tragen dazu bei, die Endnutzernachfrage aufrechtzuerhalten, insbesondere in Städten der Tier-1- und Tier-2-Kategorie, wo formelle Einkommen den Zugang zu Krediten ermöglichen. Banken und Wohnungsbaufinanzierungsgesellschaften haben die Kreditvergabe auf konforme Projekte mit klaren Eigentumsrechten und Treuhandabsicherungen konzentriert, was die Risikoauswahl im gesamten Kreditsystem verbessert. Die Erschwinglichkeitskennzahlen haben sich in ausgewählten Märkten auf Basis des Verhältnisses von monatlicher Rate zu Einkommen verbessert, obwohl die absoluten Ticketgrößen in den Kernbereichen der Tier-1-Städte für Erstkäufer nach wie vor hoch sind. Projektentwickler richten ihre Markteinführungen auf die Nachfrage im mittleren und gehobenen Einkommenssegment aus und nutzen eine bessere Phaseneinteilung, um die Cashflows über Bauzyklen hinweg zu steuern. Der kurzfristige Effekt ist eine Untergrenze für die Volumina im indischen Immobilienmarkt, wenn eine Finanzierung für gut gelegene Projekte verfügbar ist und die Nachfragesichtbarkeit stark ist.

Regulatorische Reformen und Formalisierung verbessern Transparenz und Anlegervertrauen

Die Durchsetzungsphase der staatlichen RERA-Behörden hat die Compliance und den Käuferschutz gestärkt, was wiederum mehr formelles Kapital zur Beteiligung ermutigt hat. Die Behörde in Maharashtra hat die Registrierungen von 1.905 Wohnbauprojekten wegen Nichteinhaltung ausgesetzt und angeordnet, dass Wohnungskäufer innerhalb festgelegter Fristen eine Entschädigung erhalten, wodurch die Rechenschaftspflicht bei Verzögerungen verschärft wurde. Die Fristen für die Insolvenzabwicklung waren lang, wobei der durchschnittliche Abschluss des Corporate Insolvency Resolution Process bis März 2025 bei 713 Tagen lag, was das Ausführungsrisiko unterstreicht, das Kreditgeber einpreisen müssen. Trotz dieser Einschränkungen wuchs der Kredit der planmäßigen Geschäftsbanken an den Immobiliensektor bis März 2025 im Jahresvergleich, was eine Präferenz für RERA-konforme Projekte mit transparenten Treuhandstrukturen widerspiegelt. Das SWAMIH-2-Programm der Regierung stellte 150 Milliarden INR (1,8 Milliarden USD) bereit, um ins Stocken geratenen Projekten eine Abschlussfinanzierung zu ermöglichen, was Fertigstellungen unterstützt und Käuferinteressen schützt. Diese Maßnahmen erhöhen schrittweise die Standards und bieten klarere Ausstiegswege, was das Vertrauen in den Immobilienmarkt in Indien stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landakquisition, Genehmigungen und Compliance-Fristen verzögern die Projektdurchführung | -1.4% | National, besonders ausgeprägt in Ballungsräumen und städtischen Korridoren mit knappem Landangebot | Mittelfristig (2–4 Jahre) |

| Eskalation der Baukosten und Finanzierungsengpässe für kleinere Entwickler | -1.1% | National, mit überproportionalen Auswirkungen auf Städte der Klasse 2/Klasse 3 und Projekte für erschwinglichen Wohnraum | Kurzfristig (≤ 2 Jahre) |

| Erschwinglichkeitsdruck in Klasse-1-Städten begrenzt die Absorption bei höheren Preispunkten | -0.9% | Mumbai, Delhi NCR, Bengaluru, Pune | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landakquisition, Genehmigungen und Compliance-Fristen verzögern die Projektdurchführung

Landaggregation, Landnutzungsumwandlung und behördenübergreifende Genehmigungen können Projektzeitpläne in dicht besiedelten Ballungsräumen über die Cashflow-Toleranzen der Entwickler hinaus verlängern. Die Insolvenzabwicklung war langsam, mit durchschnittlichen Abschlüssen des Unternehmensinsolvenzabwicklungsverfahrens bei 713 Tagen zum Stand März 2025, was weit über den gesetzlichen Fristen liegt und die Kapitalkosten erhöht. Die RERA-Behörde in Maharashtra hat die Registrierungen von 1.905 Wohnbauprojekten wegen Nichteinhaltung ausgesetzt und Abhilfemaßnahmen für Wohnungskäufer angeordnet, was die Ausführungshürde für Entwickler mit schwächeren Bilanzen erhöht. Uttar Pradesh hat die Umwandlung von Ackerland für einige Wohnprojekte erleichtert, indem lokalen Behörden erlaubt wurde, bestimmte Übergänge von landwirtschaftlicher zu Wohnnutzung zu genehmigen, was ausgewählte Projekte beschleunigen kann. Gerichte haben auch eine strengere Rechenschaftspflicht eingefordert, einschließlich der Zinsparität bei verzögerter Übergabe im Verhältnis zu den Käufern berechneten Strafen, was in Machbarkeitsmodelle und Risikopreisgestaltung einfließt. Diese Einschränkungen verlangsamen die Angebotsgeschwindigkeit im indischen Immobilienmarkt, insbesondere in Korridoren mit knappem Landangebot, wo Genehmigungen komplex bleiben.

Eskalation der Baukosten und Finanzierungsengpässe für kleinere Entwickler

Die Inputkosten für Zement, Stahl und Arbeitskräfte sind gestiegen, während Änderungen des Arbeitsgesetzbuchs voraussichtlich die lohnbezogenen Ausgaben um 8 % bis 12 % erhöhen und die Verbindlichkeiten für Vorsorgefonds und Abfindungen steigern werden. Steuern bleiben ein hoher Bestandteil der Immobilienkosten, obwohl GST-Senkungen bei Wohnimmobilien und Materialien die Belastung teilweise reduziert haben, was eine Nettoentlastung schafft, die die Inputinflation nicht vollständig ausgleicht. Eine aktuelle Umfrage unter Ökonomen und Immobilienanalysten erwartet, dass die Immobilienpreise von 2025 bis 2027 steigen werden, was auf eine Margenerhöhung durch Entwickler hindeutet und nicht auf eine vollständige Weitergabe der Steuerentlastung an Käufer. Branchenverbände haben eine Überarbeitung der Preisobergrenze für erschwinglichen Wohnraum von 45 Lakh INR (54.200 USD) auf 90 Lakh INR (108.400 USD) gefordert, angesichts der kumulierten Inflation seit der Festlegung der Obergrenze im Jahr 2017. Die Finanzierungskosten für kleinere NBFCs und Wohnungsbaufinanzierungsgesellschaften bleiben höher als bei Bankwettbewerbern, und Verbände haben um Refinanzierungsunterstützung und Risikogewichtsanpassung gebeten, um die Kreditverfügbarkeit für unterversorgte Kreditnehmersegmente zu verbessern. Privates Kapital füllt einige Lücken durch projektspezifische Finanzierungen und Refinanzierungen, was den Schwung im indischen Immobilienmarkt trotz höherer Preise aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Das Mietsegment wächst, da institutionelles Kapital stabilisierte Renditen anstrebt

Der Verkauf machte im Jahr 2025 69,5 % der Größe des indischen Immobilienmarkts aus. Das Mietsegment wird voraussichtlich mit einer CAGR von 10,99 % bis 2031 am schnellsten wachsen, was einen breiten institutionellen Wandel hin zu stabilisierten, einkommensgenerierenden Vermögenswerten in Büros, Einzelhandel, Lagerhaltung und aufkommenden alternativen Anlageklassen widerspiegelt. GCC-reiche Büromärkte bevorzugen langfristige Mietverträge, um das Bilanzrisiko zu begrenzen, und diese Präferenzen werden sich voraussichtlich halten, da multinationale Unternehmen Forschungs- und Technologiezentren ausbauen. Logistik- und Lagernutzer entscheiden sich zunehmend für maßgeschneiderte Vereinbarungen, die den Anforderungen der Netzwerkoptimierung entsprechen, da E-Commerce-Betreiber ihren Anteil an der Industrievermietung im ersten Halbjahr 2025 auf 25 % gesteigert haben. In operativen Portfolios meldeten börsennotierte REITs im September 2025 eine Auslastung von nahezu 91 % und Ausschüttungsrenditen im Bereich von 6 % bis 7 % im Geschäftsjahr 2025, was auf dauerhafte Miet-Cashflows hindeutet, die schrittweise Allokationen unterstützen. Diese Einkommensmerkmale bilden die Grundlage für die stetige Institutionalisierung des Vermietungsmodells im indischen Immobilienmarkt.

Die Verfügbarkeit ungenutzter Fremdkapazitäten bei börsennotierten REITs, geschätzt auf rund 230 Milliarden INR (2,8 Milliarden USD), unterstützt akquisitionsgetriebenes Wachstum ohne Eigenkapitalverwässerung, während ein starker Kapitalmarktzugang bedeutende Transaktionen und qualifizierte institutionelle Platzierungen ermöglicht hat. Jüngste Beispiele umfassen den Erwerb eines 50-%-Anteils an einem 3,3 Millionen Quadratfuß großen nördlichen Gewerbeportfolio durch Brookfield India REIT für 12,28 Milliarden INR (148,0 Millionen USD) sowie eine Folgekapitalerhöhung von 47 Milliarden INR (566,3 Millionen USD), die die Investorenbasis verbreiterte. Auf der Verkaufsseite erzielten die führenden börsennotierten Entwickler im Kalenderjahr 2024 Rekordbuchungen, wobei Godrej Properties Verkäufe in Höhe von 28.800 Crore INR (3,5 Milliarden USD) auf der Grundlage aktiver Landakquisitionen und gemeinsamer Entwicklungsvereinbarungen meldete. Gleichzeitig erhöhen Insolvenz- und Genehmigungsfristen weiterhin das Ausführungsrisiko für verkaufsgetriebene Projekte, was die Anlägerpräferenz für vermietete und stabilisierte Vermögenswerte aufrechterhält. Das Gleichgewicht dieser Faktoren unterstützt den Status des Mietsegments als struktureller Wachstumsführer im indischen Immobilienmarkt über den Prognosezeitraum.

Nach Immobilientyp: Gewerbeimmobilien übertreffen Wohnimmobilien, da GCC-Mandate die Büroabsorption neu gestalten

Im Jahr 2025 entfiel auf den Wohnimmobilienbereich ein Anteil von 70,1 % der Immobilienmarktgröße in Indien. Der Gewerbeimmobilienbereich wird voraussichtlich bis 2031 mit einer CAGR von 10,79 % wachsen, gestützt durch GCC-Expansionen und den Ausbau der Logistikinfrastruktur zur Bedienung des Konsum- und Produktionswachstums. Der indische Büromarkt soll im Jahr 2026 eine Nettovermietung von 40 bis 45 Millionen Quadratfuß verzeichnen, wobei Bengaluru, Delhi NCR, Mumbai, Hyderabad und Chennai den Großteil des Gesamtvolumens ausmachen. Auf der Nachfrageseite wird erwartet, dass GCCs im Jahr 2025 40 % der gesamten Büronachfrage ausmachen werden, gegenüber Mitte der 30er-Prozent im Jahr 2024, da multinationale Unternehmen ihre Ingenieur- und Analysekapazitäten in Indien ausbauen. Die Vermietung von Industrie- und Logistikflächen erreichte im ersten Halbjahr 2025 27,1 Millionen Quadratfuß, ein Anstieg von 63 % im Jahresvergleich, wobei der E-Commerce seinen Anteil mehr als verdoppelte und ausländische Unternehmen einen größeren Anteil an der vierteljährlichen Flächenabnahme verzeichneten. Im handelsorientierten Gewerbeimmobilienbereich werden Konsolidierungsschritte wie der Kauf von CPPIB's 49-%-Beteiligung an Island Star Mall Developers durch Phoenix Mills für 54,49 Milliarden INR (656,5 Millionen USD) eine stärker integrierte Kontrolle und potenzielle Monetarisierungsoptionen ermöglichen.

Nach Endnutzer: Unternehmens- und KMU-Vermietung steigt stark an, da der GCC-Fußabdruck wächst

Privatpersonen und Haushalte machten im Jahr 2025 66,1 % des Transaktionswerts aus, und Unternehmen sowie KMU werden voraussichtlich das Wachstum mit einer Vermietungs-CAGR von 11,01 % bis 2031 anführen. GCCs treiben einen wachsenden Anteil der Vermietung an und werden voraussichtlich 40 % der Büronachfrage im Jahr 2025 ausmachen, wobei Bengaluru das führende Ziel ist und Chennai, Hyderabad und Pune ihre Beiträge steigern. Industrienutzer weiten ihre Präsenz aus, um Indiens Rolle in globalen Lieferketten gerecht zu werden, und ausländische Unternehmen machten im zweiten Quartal 2025 43 % der industriellen Vermietung in der Region Asien-Pazifik, Amerika und EMEA in Indien aus. E-Commerce-Betreiber steigerten ebenfalls ihren Vermietungsanteil, da sie Netzwerke für schnellere Lieferung umkonfigurieren, was große maßgeschneiderte Pipelines im indischen Immobilienmarkt unterstützt. Neue digitale Infrastruktur expandiert, wobei Google 6 Milliarden USD für ein 1-GW-Rechenzentrum in Andhra Pradesh ankündigte und die Adani Group 10 Milliarden USD für ein 10-GW-Portfolio in mehreren Bundesstaaten skizzierte.

Geografische Analyse

Die Metropolregion Mumbai hielt im Jahr 2025 28,4 % des Gesamtumsatzes, gestützt durch einen Transaktionswert im Geschäftsjahr 2024–25, der 1,55 Lakh Crore INR (18,7 Milliarden USD) überstieg. Der unterirdische Metrokorridor der Linie 3 ist darauf ausgelegt, die Nord-Süd-Reisezeiten um 40 % bis 50 % zu reduzieren und Zentrale Geschäftsviertel wie Bandra Kurla Complex, Worli und Dadar mit wichtigen Wohneinzugsgebieten und dem Flughafen zu verbinden. Luxusregistrierungen über 5 Crore INR hielten einen festen Anteil an den Gesamttransaktionen, und die Absorption in Bandra, BKC, Parel und Worli blieb aufgrund geringerer Sanierungsdichte und eingeschränktem künftigen Angebot stabil. Die Erschwinglichkeit verbesserte sich im Jahr 2025 in nominalen Begriffen, da das Verhältnis von monatlicher Rate zu Einkommen in Mumbai zum ersten Mal unter 50 % fiel, aber absolute Preise und Vorabkosten bleiben eine Herausforderung für Erstkäufer in Kernlagen. Delhi NCR ist auf dem Weg, einen der stärksten Preisanstiege unter den wichtigsten Städten für 2025 zu verzeichnen, während bevorstehende Starts in Gurugram und Noida die Angebotstiefe im mittleren und Premiumbereich erhöhen. Die Startpipeline von Signature Global im Wert von 6.000 Crore INR (723 Millionen USD) und das geplante Vorverkaufsziel für das Geschäftsjahr 2026 von 12.500 Crore INR (1,5 Milliarden USD) deuten auf anhaltendes Entwicklervertrauen in die Endnutzer- und Investorennachfrage der Region hin.

Wettbewerbslandschaft

Der indische Immobilienmarkt ist in der Wohnimmobilienentwicklung fragmentiert, wo die fünf führenden börsennotierten Entwickler nach Buchungen weniger als 20 % des nationalen Werts ausmachen und regionale Akteure sowie nicht börsennotierte Unternehmen starke Positionen in Korridoren der Klasse 2 und Klasse 3 halten. Im Gegensatz dazu ist die institutionelle Konsolidierung in Bürogebäuden der Klasse A und im Einzelhandel deutlich erkennbar, wo fünf börsennotierte REITs nun etwa 15 % des Bürobestands in den sieben führenden Städten kontrollieren und bis September 2025 eine aggregierte Marktkapitalisierung von 1,6 Billionen INR (19,3 Milliarden USD) erreicht haben. Der strategische Fokus hat sich auf kapitaleffiziente Landakquisition über gemeinsame Entwicklungsvereinbarungen, Portfolioakquisitionen über REIT-Plattformen und vertikale Integration in Rechenzentren und Logistik zur Erfassung von Überlaufnachfrage konvergiert. Entwickler mit stärkeren Bilanzen haben die Auffüllung ihrer Landbanken beschleunigt, um mittelfristige Sichtbarkeit zu sichern, und nutzen dabei Partnerschaften, um Vorauszahlungen bis zur Stabilisierung der Projekt-Cashflows aufzuschieben.

Ausgewählte Schritte unterstreichen diese Themen. Godrej Properties meldete Verkäufe in Höhe von 28.800 Crore INR (3,5 Milliarden USD) im Kalenderjahr 2024 und erwarb 16 Grundstücke mit einem Umsatzpotenzial von 36.250 Crore INR (4,4 Milliarden USD), was einen JV-First-Ansatz zur Verbesserung der Kapitalumschläge bekräftigt. Macrotech Developers skizzierte Investitionsausgaben von 8.000 Crore INR (964 Millionen USD) für das Geschäftsjahr 2025, wobei 4.500 Crore INR (542 Millionen USD) für Land und gemeinsame Entwicklungsvereinbarungen und 3.500 Crore INR (422 Millionen USD) für den Bau vorgesehen sind, und unterzeichnete außerdem ein Absichtserklärung für einen grünen integrierten Rechenzentrumpark im Wert von 3,35 Milliarden USD in Mumbai. Brookfield India REIT erwarb einen 50-%-Anteil an Worldmark Delhi, Airtel Center, Worldmark Gurugram und Pavilion Mall für 12,28 Milliarden INR (148,0 Millionen USD) und erhöhte später 47 Milliarden INR (566,3 Millionen USD) über eine qualifizierte institutionelle Platzierung, wobei bedeutende inländische und globale Institutionen einbezogen wurden. Phoenix Mills kaufte den 49-%-Anteil von CPPIB an Island Star Mall Developers für 5.449 Crore INR (656,5 Millionen USD) in Tranchen, und konsolidierte damit die vollständige Kontrolle über wichtige Einkaufszentrumsvermögenswerte in Bengaluru und verbundene Tochtergesellschaften.

Die Kapitalallokation verlagert sich auch in Richtung digitaler Infrastruktur. Rechenzentrumplattformen, die von globalen und inländischen Investoren geführt werden, haben Pipelines in Milliardenhöhe angekündigt, darunter Googles 6-Milliarden-USD-Investition in Andhra Pradesh und der 10-Milliarden-USD-Plan der Adani Group für mehrere Bundesstaaten mit einer kombinierten Kapazität von 11 GW. Das Einzelhandels-REIT-Universum könnte bis 2030 60.000 bis 80.000 Crore INR erreichen, was 7,2 Milliarden bis 9,6 Milliarden USD entspricht, da mehr Einkaufszentrumportfolios Größe und operative Reife erreichen. Da Kreditgeber RERA-konforme Projekte und transparente Treuhandstrukturen betonen, bleibt privates Kapital eine flexible Finanzierungsquelle für Akquisitionen, Betriebskapital und Abschlussfinanzierungen. Die Technologieakzeptanz in Vertrieb, Kundenservice und Compliance nimmt weiter zu, da Entwickler und REITs digitale Offenlegungs- und Projektverfolgungssysteme ausbauen, um den Erwartungen von Investoren und Regulierungsbehörden im indischen Immobilienmarkt gerecht zu werden.

Führende Unternehmen der indischen Immobilienbranche

DLF Ltd

Macrotech Developers (Lodha Group)

Godrej Properties

Prestige Estates Projects

Oberoi Realty

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Phoenix Mills schloss Tranche 1 des Aufkaufs des 49-%-Anteils von CPPIB an Island Star Mall Developers für 5.449 Crore INR (656,5 Millionen USD) zahlbar über 36 Monate ab und konsolidierte damit 100 % des Eigentums an Phoenix MarketCity Bengaluru und drei Tochtergesellschaften.

- September 2025: Macrotech Developers unterzeichnete eine Absichtserklärung mit der Regierung von Maharashtra für einen grünen integrierten Rechenzentrumpark im Wert von 3,35 Milliarden USD in Mumbai, der drei Parks umfasst.

- September 2025: SEBI reklassifizierte Real Estate Investment Trusts als Eigenkapitalinstrumente, was die Indexaufnahme ermöglicht und Investmentfondsallokationen erleichtert, die die Beteiligung von Privatanlegern verbreitern.

- August 2025: Phoenix Mills fertigstellte One National Park in Chennai und begann mit der Vorvermietung von rund 0,60 Millionen Quadratfuß Büroflächen, was den Büropräsenz in Südindien ausbaut.

Berichtsumfang des indischen Immobilienmarkts

Der Immobiliensektor umfasst verschiedene Phasen von Immobilientransaktionen, einschließlich Entwicklung, Verkauf, Kauf, Vermietung und Verwaltungsprozesse im gewerblichen Sektor, Wohnsektor usw.

Der Bericht bietet eine umfassende Hintergrundanalyse des Marktes, die aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen und detaillierte Informationen zu verschiedenen Segmenten sowie die Wettbewerbslandschaft der Branche abdeckt.

Die Immobilienbranche in Indien ist nach Immobilientyp (Wohnimmobilien, Büro, Einzelhandel, Gastgewerbe und Industrie) und Städten (Mumbai, Delhi, Pune, Chennai, Hyderabad und Bangalore) segmentiert. Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Werten (USD).

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Immobilienmarkt aktuell und wie ist der Wachstumsausblick?

Die Größe des indischen Immobilienmarkts beträgt im Jahr 2026 585,09 Milliarden USD und wird bis 2031 voraussichtlich 926,56 Milliarden USD bei einer CAGR von 9,63 % erreichen.

Welche Segmente führen den indischen Immobilienmarkt an und wachsen am schnellsten?

Der Verkauf führt nach Modell mit einem Anteil von 69,5 % im Jahr 2025, während die Vermietung mit einer CAGR von 10,99 % am schnellsten wächst; Wohnimmobilien führen nach Typ mit einem Anteil von 70,1 %, während Gewerbeimmobilien mit einer CAGR von 10,79 % am schnellsten wachsen.

Welche Städte sind die größten und am schnellsten wachsenden im indischen Immobilienmarkt?

Die Metropolregion Mumbai ist die größte mit einem Anteil von 28,4 % im Jahr 2025, und Hyderabad ist die am schnellsten wachsende Stadt mit einer erwarteten CAGR von 11,44 % bis 2031.

Wie beeinflussen REITs den indischen Immobilienmarkt?

Fünf börsennotierte REITs besitzen mehr als 175 Millionen Quadratfuß, hatten im September 2025 eine Auslastung von 91 % und verfügen über ungenutzte Fremdkapazitäten von 230 Milliarden INR (2,8 Milliarden USD), die akquisitionsgetriebenes Wachstum ermöglichen.

Welche Faktoren treiben die Industrie- und Logistikvermietung in Indien an?

Ein Anstieg von 63 % im Jahresvergleich im ersten Halbjahr 2025 auf 27,1 Millionen Quadratfuß wurde durch die Ausweitung des E-Commerce auf einen Anteil von 25 % und eine stärkere Flächenaufnahme durch ausländische Unternehmen mit 43 % der Vermietung im zweiten Quartal 2025 angetrieben.

Was sind die wichtigsten Einschränkungen des indischen Immobilienmarkts?

Die Projektdurchführung wird durch Landakquisitions- und Genehmigungsfristen, steigende Input- und Arbeitskosten sowie Erschwinglichkeitsdruck in Klasse-1-Städten verlangsamt, während gezielte Maßnahmen und privates Kapital einige dieser Gegenwindfaktoren abmildern.

Seite zuletzt aktualisiert am: