Größe und Marktanteil des indischen Biostimulanzienmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

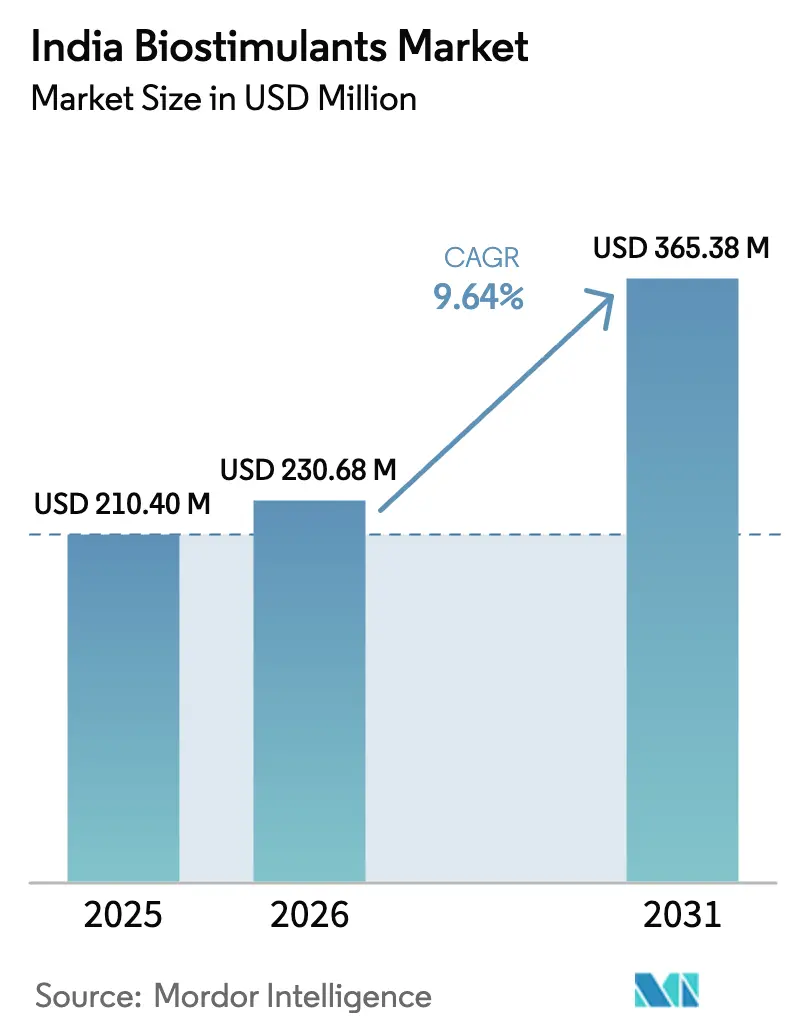

| Marktgröße im Basisjahr (2025) | 210.4 Millionen US-Dollar |

| Marktgröße (2026) | 230.68 Millionen US-Dollar |

| Marktgröße (2031) | 365.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.64% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Biostimulanzienmarktes von Mordor Intelligence

Die Größe des indischen Biostimulanzienmarktes soll von USD 210,4 Millionen im Jahr 2025 auf USD 230,68 Millionen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 365,38 Millionen bei einem CAGR von 9,64% über 2026–2031 erreichen. Günstige politische Anreize, rasche regulatorische Konsolidierung und technologische Fortschritte bei marinen und huminsäurebasierten Formulierungen fördern gemeinsam die Akzeptanz, während exportorientierter Gartenbau und ethanolgetriebener Zuckerrohranbau die kommerzielle Nachfrage vertiefen. Die steigende Verbraucherpräferenz für rückstandsfreie Lebensmittel, der Ausbau von Tropfbewässerungsnetzen sowie Biowirtschafts-Fahrpläne auf Staatsebene verstärken den Wachstumsimpuls weiter. Dennoch dämpfen ungleichmäßiges Farmerbewusstsein und das Fehlen einheitlicher nationaler Standards das kurzfristige Penetrationstempo, insbesondere in den östlichen und nordöstlichen Bundesstaaten. Die Marktkonzentration ist nach wie vor extrem fragmentiert, was erhebliche Konsolidierungschancen für die Zukunft signalisiert. Diese Fragmentierung schafft Raum für sowohl inländische Hersteller als auch internationale Akteure, durch strategische Partnerschaften, Technologietransfers und lokalisierte Produktionskapazitäten eine Marktpräsenz aufzubauen. Die regulatorische Bereinigung eliminiert minderwertige Produkte und schafft gleichzeitig Markteintrittsbarrieren, die etablierten Akteuren mit robusten Qualitätssystemen und regulatorischen Compliance-Fähigkeiten zugutekommen.

Wesentliche Berichtserkenntnisse

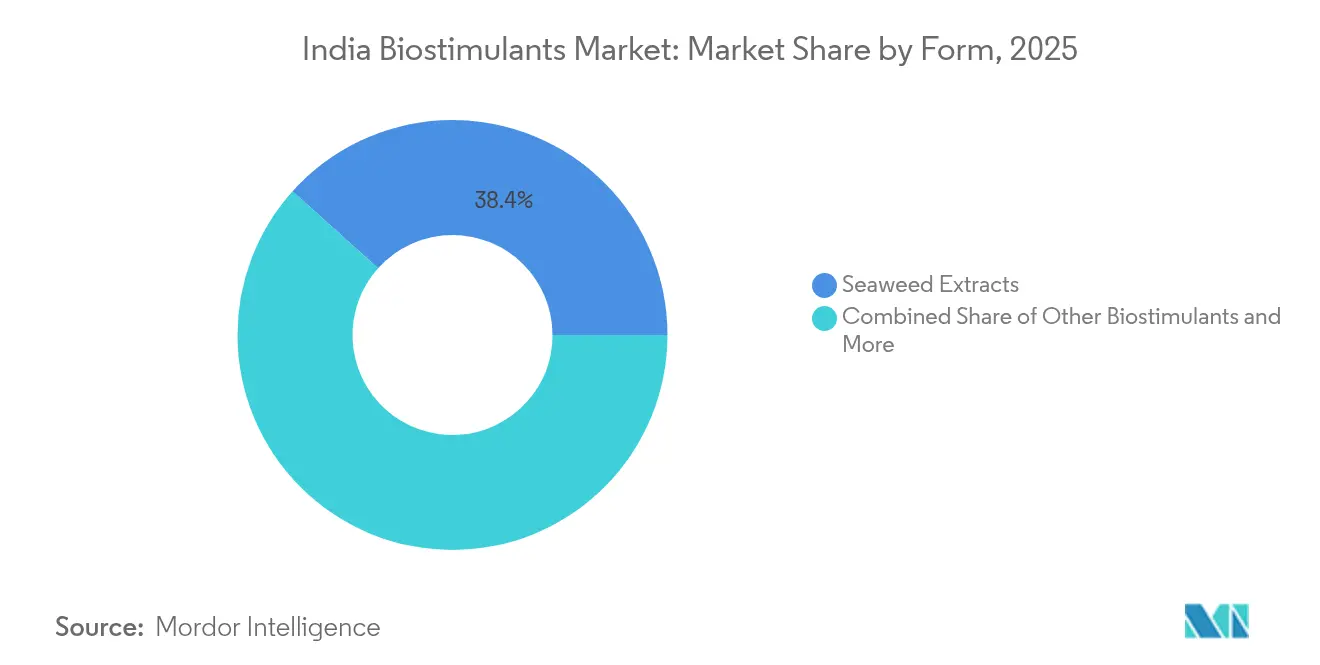

- Nach Form führten Meeresalgenextrakte mit einem Anteil von 38,35% am indischen Biostimulanzienmarkt im Jahr 2025, während Huminsäure bis 2031 voraussichtlich mit einem CAGR von 11,56% expandieren wird.

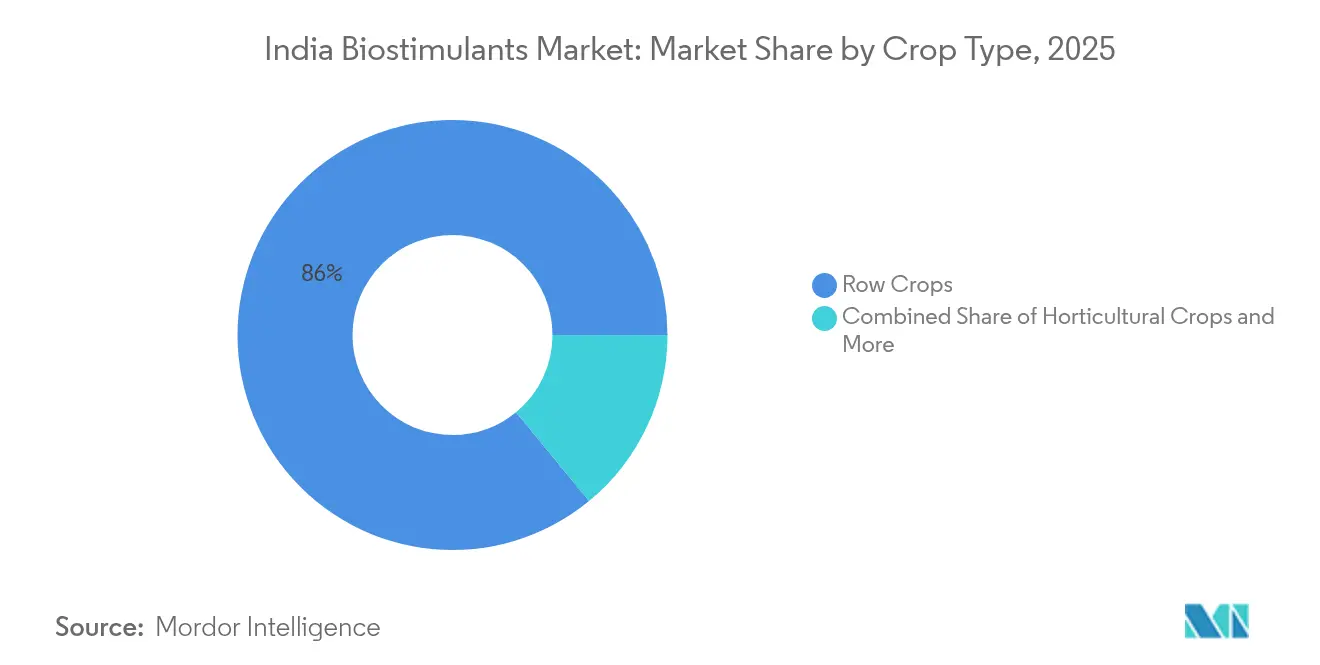

- Nach Kulturpflanzentyp machten Reihenkulturen im Jahr 2025 einen Anteil von 85,95% an der Größe des indischen Biostimulanzienmarktes aus und wachsen bis 2031 mit einem CAGR von 10,05%.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Biostimulanzienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen für organische und natürliche Betriebsmittel | +2.1% | National, mit frühen Gewinnen in Maharashtra, Gujarat, Karnataka | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchernachfrage nach pestizidrückstandsfreien Erzeugnissen | +1.8% | National, konzentriert in städtischen Zentren und Exportkorridoren | Langfristig (≥ 4 Jahre) |

| Ausbau des exportorientierten Gartenbaus | +1.5% | Maharashtra, Karnataka, Andhra Pradesh, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung meeresalgenextraktbasierter Produkte | +1.3% | Küstenstaaten mit Produktionsvorteilen | Kurzfristig (≤ 2 Jahre) |

| Ethanolmischungspolitik beschleunigt Zuckerrohrernten | +1.2% | Uttar Pradesh, Maharashtra, Karnataka | Mittelfristig (2–4 Jahre) |

| Integration in präzise Tropfbewässerungssysteme | +0.9% | Gujarat, Maharashtra, Rajasthan, Haryana | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für organische und natürliche Betriebsmittel

Das PM-PRANAM-Programm (Förderung alternativer Nährstoffe für das Agrarmanagement) belohnt Bundesstaaten, die den Verbrauch chemischer Düngemittel um 15% oder mehr reduzieren, indem 70% der Subventionseinsparungen in die Bio-Input-Infrastruktur gelenkt werden, was die Nachfrage im indischen Biostimulanzienmarkt direkt ankurbelt.[1]Quelle: Ministerium für Landwirtschaft und Bauernfürsorge, "Gefälschte Saatgüter, Pestizide und Düngemittel für Landwirte," Presseauskunftsbüro, pib.gov.in Die Biotechnologiepolitik Karnatakas 2024–2029 zielt auf eine Biowirtschaft im Wert von USD 100 Milliarden ab und bietet Produktionsanreize, die compliant arbeitenden Herstellern zugutekommen. Die Mikrobewässerungssubventionen Gujarats decken bis zu 90% der Kosten für Tropfsysteme ab und erleichtern die Dosierung flüssiger Biostimulanzien über Fertigationsnetze.[2]Quelle: Gujarat Green Revolution Company Limited, "Willkommen bei GGRC," ggrc.co.in Zusammen reduzieren diese Programme das Risiko für Landwirte, sichern eine stetige Nachfrage und verbreitern den Fußabdruck des indischen Biostimulanzienmarktes.

Steigende Verbrauchernachfrage nach pestizidrückstandsfreien Erzeugnissen

Indiens Bio-Exporte stiegen im Geschäftsjahr 2025 auf USD 666 Millionen und sollen bis 2030 USD 2 Milliarden erreichen, da die Rückstandsgrenzen der Europäischen Union strenger werden.[3]Quelle: Indian Brand Equity Foundation, "Indische Düngemittelindustrie auf Kurs, bis 2032 USD 16,58 Milliarden zu erreichen," ibef.org Inländische Einzelhandelsketten spiegeln diesen Wandel mit Premium-Beschaffungsprogrammen wider, die 15–25% mehr für pestizidrückstandsfreies Obst und Gemüse zahlen, was die Akzeptanz des indischen Biostimulanzienmarktes bei gewerblichen Landwirten beschleunigt. Langfristige Abnahmevereinbarungen von Lebensmittelverarbeitungsunternehmen sichern die Nachfrage und reduzieren das Investitionsrisiko in Bio-Input-Protokollen.

Ausbau des exportorientierten Gartenbaus

Die Exportnachfrage im Gartenbau hat in den vergangenen Jahren floriert, und Blattspritzungen mit Meeresalgenextrakt haben Lagerungsverluste bei Weintrauben und Mangos um 12–18% reduziert und gleichzeitig die Haltbarkeit für Sendungen verlängert. APEDA (Behörde für die Entwicklung von Exporten landwirtschaftlicher und verarbeiteter Lebensmittelprodukte) bietet Qualitätsverbesserungsunterstützung an, die Biostimulanzientraining einschließt, und verankert den indischen Biostimulanzienmarkt bei Weintrauben-, Granatapfel- und Schnittblumenproduzenten.

Wachsende Verbreitung meeresalgenextraktbasierter Produkte

Die nationale Meeresalgenmission fördert den Anbau von Kappaphycus alvarezii auf Produktionsflächen und sichert kostenwettbewerbsfähiges Rohmaterial für die inländische Extraktion. Sea6 Energy hat die Kapazität für AgroGain-Meeresalgenextrakt jährlich erweitert, beliefert 12 Bundesstaaten und belegt die kommerzielle Tragfähigkeit. Konsistente Wirksamkeitsdaten staatlicher Agraruniversitäten stützen Empfehlungen der landwirtschaftlichen Beratung und stärken das Vertrauen, was die Adoptionskurve des indischen Biostimulanzienmarktes anhebt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen einheitlicher nationaler Biostimulanzienstandards | -1.4% | National, mit Auswirkungen auf den zwischenstaatlichen Handel | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Farmerbewusstheit außerhalb fortschrittlicher Bundesstaaten | -1.2% | Östliche und nordöstliche Bundesstaaten vorrangig | Mittelfristig (2–4 Jahre) |

| Preisaufschlag gegenüber konventionellen Düngemitteln | -0.8% | Kostenempfindliche Regionen und Kleinbauerngebiete | Langfristig (≥ 4 Jahre) |

| Produktverfälschung untergräbt das Vertrauen in die Kategorie | -0.6% | National, konzentriert in unregulierten Kanälen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen einheitlicher nationaler Biostimulanzienstandards

Die Düngemittelkontrollverordnung stornierte 9.352 vorläufige Registrierungen und ließ 2025 nur 146 zugelassene Produkte übrig, wobei erhebliche Lücken in den Prüfprotokollen zwischen den Bundesstaaten aufgedeckt wurden. Diese Lücken verdeutlichen Inkonsistenzen bei der regulatorischen Durchsetzung, die zu zwischenstaatlichen Diskrepanzen führen, die Compliance-Kosten erhöhen und Markteintrittsbarrieren für Neueinsteiger schaffen. Diese Situation hat das Volumenwachstum im indischen Biostimulanzienmarkt vorübergehend gehemmt und betont gleichzeitig die Notwendigkeit eines einheitlicheren und gestraffelten regulatorischen Ansatzes zur Förderung der langfristigen Entwicklung.

Begrenzte Farmerbewusstheit außerhalb fortschrittlicher Bundesstaaten

Maharashtra, Gujarat und Karnataka verbrauchen mehr als 60% der Biostimulanzien, obwohl sie nur ein Viertel der kultivierten Landfläche Indiens ausmachen. Beratungslücken in Bihar, Odisha und Assam verlangsamen die Verbreitung und halten die Marktdurchdringung des indischen Biostimulanzienmarktes ungleichmäßig. Gezielte muttersprachliche Trainingsmodule und digitale Beratungs-Apps schließen diese Lücke, werden jedoch Zeit brauchen, um zu skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Leistungsvorteil treibt die Dominanz von Meeresalgen

Meeresalgenextrakte hatten 2025 einen Anteil von 38,35% am indischen Biostimulanzienmarkt und profitierten von der nachgewiesenen Minderung abiotischer Stressfaktoren und einer breiten Kulturpflanzenkompatibilität. Der inländische Meeresalgenanbau senkt die Inputkosten und verkürzt die Lieferketten, was die Preiswettbewerbsfähigkeit stärkt und eine rasche Expansion unterstützt. Huminsäure ist zwar derzeit kleiner, ist jedoch mit einem CAGR von 11,56% bis 2031 das am schnellsten wachsende Teilsegment, gestützt durch staatliche Bodengundheitskampagnen, die kohlenstoffreiche Inputs als Grundlage der regenerativen Landwirtschaft positionieren. Aminosäuren und Fulvinsäure halten eine stetige Nachfrage unter Gartenbauexporteuren aufrecht, die Qualität und Haltbarkeit schätzen, während Proteinhydrolysate aufkommende klimaresistente Landwirtschaftsnischen bedienen. Die regulatorische Bereinigung begünstigte Meeresalgen- und Huminsäureprodukte mit validierten Dossiers und stärkte ihre Verfügbarkeit im gesamten indischen Biostimulanzienmarkt.

Ökosysteminvestitionen vertiefen die Wettbewerbsgräben. Die 5.000-Metrische-Tonnen-Kapazitätsanlage von Sea6 Energy nutzt proprietäre Extraktionstechnologie und sichert Konsistenz und Skalierung. Coromandel International hat Mittel für Spezial- und Nanodüngemittelanlagen bereitgestellt, die Biostimulanzienmodule integrieren und die Zusammenarbeit bei Rohmaterialien sowie Margenvorteile sichern. Akademische Partnerschaften, einschließlich CSIR-CSMCRI-Studien, untermauern wissenschaftliche Behauptungen, stärken das Vertrauen der Landwirte und die Nachfrage der Händler. Insgesamt festigen diese Dynamiken die Größentrajektorie des indischen Biostimulanzienmarktes über verschiedene Formen hinweg.

Nach Kulturpflanzentyp: Reihenkulturen unterstützen das Volumen, Gartenbau erfasst den Wert

Reihenkulturen hielten 2025 einen Anteil von 85,95% am indischen Biostimulanzienmarkt und weisen bis 2031 einen robusten CAGR von 10,05% auf, was die breite Akzeptanz von Blatt- und Fertigationspraktiken auf großen Ackerflächen widerspiegelt. Zuckerrohr, Reis und Weizen nutzen die bestehende Mechanisierungs- und Bewässerungsinfrastruktur und ermöglichen die nahtlose Integration niedrigvolumiger, hochwirksamer Formulierungen. Staatliche Ethanolmandate und Ziele zur Nahrungsmittelselbstversorgung sichern Investitionen und gewährleisten ein stabiles Wachstum bei Kernanbauflächen und Anwendungshäufigkeit.

Gartenbaukulturen liefern trotz kleinerer Anbauflächen durch Exportprämien und strenge Rückstandsanforderungen überproportionale Umsätze. Weintrauben und Mangos profitieren von der durch Meeresalgen induzierten Verlängerung der Haltbarkeit, und die Blumenzucht setzt Aminosäuren ein, um die Vasenlebensdauer zu verbessern. Handelsfrüchte, insbesondere Baumwolle und Gewürze, bieten mittelfristig eine Chance, da sich das Resistenzmanagement gegen Schädlinge hin zu integrierten biologischen Lösungen verlagert. Die Größe des indischen Biostimulanzienmarktes für hochwertige Kulturen soll sich ausweiten, da inländische Einzelhandelsketten zertifiziert rückstandsfreie Erzeugnisse fördern und die Wirtschaftlichkeit der Landwirte über Subventionen hinaus stärken.

Geografische Analyse

Westindien verankert die Nachfrage. Maharashtra nutzt starke Genossenschaften und exportorientierte Weintrauben- und Granatapfelcluster, um innovative Inputs zu fördern, was in den höchsten Biostimulanzienausgaben pro Hektar im Land resultiert. Das chemische Produktionsökosystem Gujarats und der Subventionsrahmen der GGRC betten flüssige Formulierungen in Tropfnetze ein und sichern eine stetige Abnahme sowie Markentreue unter fortschrittlichen Anbauern. Der Biowirtschaftsplan Karnatakas und die Nähe zu Meeresalgenanbaustandorten beschleunigen die frühe Adoptionsrate und schaffen eine Führungsposition im indischen Biostimulanzienmarkt.

Nördliche Getreidegürtel treten in eine Übergangsphase ein. Punjab und Haryana, die traditionell auf hohe Düngermittelintensität angewiesen sind, reagieren auf PM-PRANAM-Anreize durch Pilotversuche mit Huminsäuremischungen, die den Einsatz von synthetischem Stickstoff ohne Ertragsverluste reduzieren. Die Zuckerrohranbaufläche in Uttar Pradesh verstärkt die Nachfrage, unterstützt durch mühlengestützte Felddemonstration, die wirtschaftliche Vorteile belegen. Die Beratungsdurchdringung bleibt eine Herausforderung, doch steigende Anforderungen an die Inputeffizienz zwingen zu einem Wandel in der Einstellung der Landwirte zugunsten biologischer Fördermittel.

Östliche und nordöstliche Bundesstaaten hinken hinterher, besitzen aber latentes Potenzial. Kleinere Betriebe und begrenzte Mechanisierung verlangsamen die Akzeptanz, und Programme zur ökologischen Zertifizierung unter Paramparagat Krishi Vikas Yojana erschließen Subventionen, die Preisbarrieren abmildern. Digitale Beratungsplattformen und lokalisierte Sprachinhalte schließen Wissenslücken und legen den Grundstein für eine inklusive Expansion des indischen Biostimulanzienmarktes im Prognosezeitraum. Das küstennahe Andhra Pradesh und Tamil Nadu profitieren zusätzlich von der Nähe zu marinen Rohmaterialien und positionieren sich als aufstrebende Verarbeitungszentren, die Lieferketten verkürzen und die regionale Akzeptanz stimulieren könnten.

Wettbewerbslandschaft

Der indische Biostimulanzienmarkt ist stark fragmentiert, wobei die fünf größten Unternehmen nur einen geringen Anteil am Gesamtumsatz kontrollieren. Die regulatorische Verschärfung löst einen Abnutzungszyklus aus, der kapitalstarke Unternehmen begünstigt, die in der Lage sind, umfassende Wirksamkeitsdossiers zu erstellen und in ISO-zertifizierte Einrichtungen zu investieren. Coromandel International stärkt die vertikale Integration, indem Mittel in Spezial- und Nanodüngemittelkapazitäten gelenkt werden, die mit dem Bio-Input-Portfolio zusammenpassen. Sea6 Energy treibt technologische Grenzen durch proprietäre großmaßstäbliche Meeresalgenextraktplattformen voran, die gleichbleibende Qualität und Kostenoptimierung sichern.

Indian Farmers Fertiliser Cooperative (IFFCO) vermarktet Nano-Harnstoff- und Nano-Zink-Flüssigkeiten und nutzt sein Vertriebsnetz mit 36.000 Mitgliedern, um Farmertests zu beschleunigen und Kategorievertrauen aufzubauen. Die Allianz von KRIBHCO mit Novonesis vertieft die mikrobielle Forschungs- und Entwicklungstiefe und erweitert Pilotleitungen in Biofertilizers, die neben Biostimulanzienangeboten laufen. Start-ups wie BharatAgri und AgroStar integrieren E-Commerce-Logistik mit agronomischer Beratung, erweitern die letzte Meile in unterversorgte ländliche Gebiete und senken Vertriebskosten.

Globale Marktführer, angezogen durch Skalierung und Wachstumsaussichten, verfolgen Minderheitsbeteiligungen und Technologielizenzierungsdeals, um regulatorische Stellungen zu gewinnen und gleichzeitig das Ausführungsrisiko zu mindern. Dhanuka Agritech und Godrej Agrovet, mit starker inländischer Markenbekanntheit, sind bevorzugte Partner für solche Kooperationen und bieten etablierte Vertriebsteams und registrierte Produktlinien. Der Wettlauf um die Sicherung konformer Portfolios vor der nächsten regulatorischen Frist soll voraussichtlich Fusionen katalysieren, die Messlatte für die Herstellungsqualität anheben und die Führungsstruktur des indischen Biostimulanzienmarktes konsolidieren.

Marktführer im indischen Biostimulanzienmarkt

Biostadt India Limited (Bilag Industries Pvt Ltd)

Valagro (Syngenta Group)

Coromandel International Limited (Murugappa Group)

T. Stanes and Company Limited (Amalgamations Group)

Southern Petrochemical Industries Corporation [SPIC] (AM International Holdings)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Koppert hat sein Biostimulanzien- und Düngemittelportfolio an REKA Group übertragen, um sich auf den biologischen Pflanzenschutz zu konzentrieren. Produkte wie Veni, Vidi, Vici werden künftig von REKA verwaltet und vertrieben, auch in Indien. Diese Entscheidung ermöglicht es Koppert, sich auf die Entwicklung von Lösungen zur Schädlings- und Krankheitsbekämpfung zu konzentrieren.

- Juli 2024: Coromandel International hat INR 1.000 Crore (ungefähr USD 120,5 Millionen) für Spezial- und Nanodüngemittellinien, einschließlich Biostimulanzien, zugesagt und damit seine frühere Investition ergänzt, um die Portfoliointegration zu vertiefen.

Umfang des Berichts zum indischen Biostimulanzienmarkt

Aminosäuren, Fulvinsäure, Huminsäure, Proteinhydrolysate, Meeresalgenextrakte sind als Segmente nach Form abgedeckt. Handelsfrüchte, Gartenbaukulturen, Reihenkulturen sind als Segmente nach Kulturpflanzentyp abgedeckt.| Aminosäuren |

| Fulvinsäure |

| Huminsäure |

| Proteinhydrolysate |

| Meeresalgenextrakte |

| Sonstige Biostimulanzien |

| Handelsfrüchte |

| Gartenbaukulturen |

| Reihenkulturen |

| Form | Aminosäuren |

| Fulvinsäure | |

| Huminsäure | |

| Proteinhydrolysate | |

| Meeresalgenextrakte | |

| Sonstige Biostimulanzien | |

| Kulturpflanzentyp | Handelsfrüchte |

| Gartenbaukulturen | |

| Reihenkulturen |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Anwendungsrate ist das durchschnittliche Volumen an Biostimulanzien, das pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENTYP - Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelsfrüchte (Plantagekulturen, Faserpflanzen und sonstige Industriekulturen)

- FUNKTION - Die Pflanzenschutzfunktion landwirtschaftlicher Biologika umfasst Produkte, die verschiedenen biotischen und abiotischen Stressfaktoren vorbeugen oder diese kontrollieren.

- TYP - Biostimulanzien fördern das Pflanzenwachstum und den Ertrag durch Vorbeugung oder Kontrolle verschiedener abiotischer Stressfaktoren.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelsfrüchte | Handelsfrüchte sind nicht zum direkten Verzehr bestimmte Kulturen, die als Ganzes oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinn zu erzielen. |

| Integriertes Schädlingsmanagement (IPM) | IPM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Es umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kultureller Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biobekämpfungsmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biobekämpfungsmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen angewendet wird, um sie vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Hilfsstoffen wie Lösungsmitteln, Trägern, Inertmaterialien, Netzmitteln oder Adjuvanzien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, wobei die Schwere der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in den Wirtsinsekten ablegen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als eine Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biobekämpfungsmitteln in der Landwirtschaft. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biobekämpfungsmittel | Pilzliche Biobekämpfungsmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen zur Bekämpfung von landwirtschaftlichen Schädlingen durch spezifische biologische Effekte. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biobekämpfungsmittel | Biobekämpfungsmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringere Auswirkung auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt werden. |

| Proteinhydrolysate (PH) | Proteinhydrolysatbasierte Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen gewonnen werden, vorwiegend aus pflanzlichen oder tierischen Quellen. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind aus natürlichen Ressourcen gewonnene Substanzen zur Verbesserung des Pflanzenwachstums und der Pflanzengesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel). |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit, wie Bodenfruchtbarkeit und Bodenstruktur, verbessern. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmoliten. Diese Substanzen fördern die Keimung und Etablierung von Kulturpflanzen, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biobekämpfung und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biobekämpfung oder Wachstumsförderung (CRBPG) sind die Fähigkeit von Bakterien, Verbindungen zur Biobekämpfung von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstofffixierende Bakterien | Symbiotische stickstofffixierende Bakterien wie Rhizobium erhalten Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff zur Verfügung stellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste wissenschaftliche interne Forschungsagentur des US-Landwirtschaftsministeriums. Ihr Ziel ist es, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzenschutzregelungen | Pflanzenschutzregelungen, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Erzeugnisse dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder -pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation zum Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.